выдан отделом внутренних дел района Южное Бутово города Москвы 19.05.2010.

адрес:_________, г. Москва, ул. Детская, д.25, кв. 41

Перед тем, как обращаться в суд с требованием взыскать задолженность с определенного лица, обычно применяют такую меру, как направление претензии по расписке.

Это объясняется тем, что займ в таких размерах требует документа, способного выступить в качестве инструмента по защите прав гражданина, в том числе в суде, в случае подачи истцом заявления о взыскании задолженности по договору займа.

Подготовка претензии по расписке не является сложной процедурой, требующей наличия специальных знаний. Тем не менее, прежде чем ее составлять, рекомендуем изучить ст. 42 ГК РФ, посвященную порядку досрочного расторжения договора займа, начисления процентов и др.

Договоры займа разделяются на процентные и беспроцентные, а также на такие, которые подлежат возврату по истечении срока действия соглашения или на такие, которые возвращаются частично.

Чаще всего, претензия по расписке направляется в следующих ситуациях:

Широко распространено мнение, будто в том случае, если в договоре не указан процент за пользование займом, значит, никакого процента нет.

Это мнение правильно лишь отчасти. Беспроцентным является займ на сумму, не превышающую 50 МРОТ либо в случае, если во временное пользование берется одна вещь.

При составлении претензии рекомендуется руководствоваться следующими последовательными шагами:

- Изучить расписку на предмет условий, рассчитать сумму задолженности

- Попытаться обратиться к должнику иными способами, например, по телефону или электронной почте

- Составить текст расписки с соблюдением требований: лаконичный, простой, понятный и содержательный

- Направить претензию доступным способом

- Какие виды взысканий существуют?

- Что такое дебиторская задолженность?

- О понятии документа

- Претензия должнику — пошаговое взыскание долга в 2019 году

- Направлять ли претензию должнику

- Требование о возврате денежных средств (образец):

- [/spoiler] + Скачать образец (документ Microsoft Word)

- Как направить письмо должнику

- Требование о возврате суммы долга (образец):

- Cкачать образец Trebovanie_o_vozvrate_dolga.docx

- Правильное оформление требования о возврате займа

- Стоит ли направлять претензию

- Требование о возврате денег

- Методы отправки письма должнику

- Требование о возврате задолженности

- Досрочный возврат займа

- Договоры займа между «своими»: риски

- Как смотрят на это суды

- Как снизить риски

- Отказаться от займов на нерыночных условиях

- Вернуть деньги по формальным займам

- Взвесить риски по беспроцентным займам

Какие виды взысканий существуют?

Взыскивать образовавшуюся задолженность кредитору предстоит двумя способами:

- претензионный (досудебный) порядок;

- судебный порядок;

Необходимо заметить, что оба указанных метода нельзя рассматривать как два отдельных способа урегулирования спора о взыскании задолженности.

Вернее сказать, они являются взаимосвязанными и последовательными.

В некоторых случаях законодательством установлена невозможность обращения в суд без проведения досудебных мер по урегулированию спора (например, это споры по договорам перевозки грузов, транспортной экспедиции).

Обязательный претензионный порядок может быть также прописан в договоре. В любом случае, не стоит пренебрегать претензионным порядком урегулирования спора – это поможет сэкономить время и деньги, а также «разгрузить суды».

Судебный путь разрешения спора начинается с момента подачи искового заявления в суд и завершается получением исполнительного листа.

Что такое дебиторская задолженность?

Термин «дебиторская задолженность» широко используется в бухгалтерском учете и представляет собой сумму долгов, причитающихся предприятию, от юридических или физических лиц в итоге хозяйственных взаимоотношений с ними. Как видно из определения, дебиторская задолженность может образоваться только у юридического лица, а вот дебитором (должником) может быть как юридическое, так и физическое лицо.

Необходимо отметить, что организации будет гораздо проще взыскать задолженность в судебном порядке, так как расчеты между юридическими лицами производятся в безналичном порядке. Также наличие у организации первичных учетных документов, подтверждающих возникновение задолженности, будет бесспорным доказательством в суде.

О понятии документа

Расписка – это официальный документ, регулирующий денежные отношения между заемщиком и займодателем. Юридическую силу она приобретает только при правильном ее составлении.

Долговая расписка не требует нотариального заверения, но должна быть оформлена в письменном виде с обязательным указанием следующей информации:

- дата составления;

- сроки предоставления займа;

- сумма займа с расшифровкой;

- Ф.И.О. заемщика и займодателя;

- паспортные данные сторон;

- регистрационный и фактический адреса сторон;

- подписи сторон.

Для исключения спорных моментов для участия в сделке желательно пригласить сторонних лиц, которые своими подписями засвидетельствуют передачу денежных средств на указанных условиях.

Чтобы расписка была юридически грамотно составлена, необходимо придерживаться следующих правил:

- для сумм займа свыше 10 МРОТ оформляется не расписка, а договор, который в случае возникновения претензий, будет являться основанием для взыскания;

- расписка должна быть написана от лица заемщика его рукой;

- подписями нельзя скреплять пустой бланк расписки;

- подписи лучше ставить непосредственно после текста документа, чтобы избежать вписывания дополнительной информации;

- в тексте документа можно указать размер пени в случае невыполнения заемщиком в срок своих обязательств;

- при обнаружении судом ошибочных данных в личных данных займодателя, расписка может быть признана недействительной;

- если в расписке будет обозначена цель займа бизнес, то юридически появится обоснование невозврата денежных средств как риски бизнеса, поэтому займодателю лучше избегать подобных формулировок.

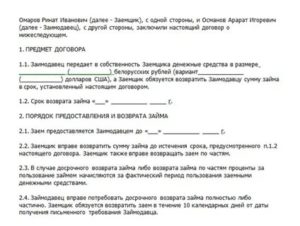

От: Бормана Игоря Петровича

Кому: Русаку Дмитрию Васильевичу

ПРЕТЕНЗИЯ

о возврате долга по расписке, процентов на сумму займа,

процентов за незаконное пользование денежными средствами

Из расписки следует, что Русак Дмитрий Васильевич обязуется вернуть сумму долга 27 июня 2014 года.

Однако, ответчик свое обязательство не исполнил, денежные средства в размере не вернул.

https://www.youtube.com/watch?v=viwUu7FUevI

Согласно ч. 2 статьи 808 ГК РФ, в подтверждение договора займа и его условий может быть представлена расписка заемщика или иной документ, удостоверяющие передачу ему займодавцем определенной денежной суммы или определенного количества вещей.

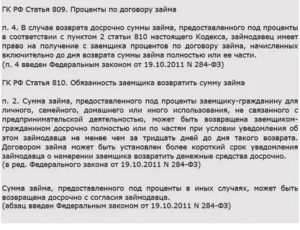

Согласно статье 809 ГК РФ, если иное не предусмотрено законом или договором займа, займодавец имеет право на получение с заемщика процентов на сумму займа в размерах и в порядке, определенных договором.

При отсутствии в договоре условия о размере процентов их размер определяется существующей в месте жительства займодавца, а если займодавцем является юридическое лицо, в месте его нахождения ставкой банковского процента (ставкой рефинансирования) на день уплаты заемщиком суммы долга или его соответствующей части.

Согласно ст.

811 ГК РФ, если иное не предусмотрено законом или договором займа, в случаях, когда заемщик не возвращает в срок сумму займа, на эту сумму подлежат уплате проценты в размере, предусмотренном пунктом 1 статьи 395 настоящего Кодекса, со дня, когда она должна была быть возвращена, до дня ее возврата займодавцу независимо от уплаты процентов, предусмотренных пунктом 1 статьи 809 настоящего Кодекса.

Как указано в п.

15 Постановления Пленума ВС РФ и ВАС РФ от 8 октября 1998 года, «при рассмотрении споров, связанных с исполнением договоров займа, а также с исполнением заемщиком обязанностей по возврату банковского кредита, следует учитывать, что проценты, уплачиваемые заемщиком на сумму займа в размере и в порядке, определенных пунктом 1 статьи 809 Кодекса, являются платой за пользование денежными средствами и подлежат уплате должником по правилам об основном денежном долге».

В соответствии с пунктом 1 статьи 811 Кодекса в случаях, когда заемщик не возвращает в срок сумму займа, на эту сумму подлежат уплате проценты в порядке и размере, предусмотренных пунктом 1 статьи 395 Кодекса, со дня, когда она должна была быть возвращена, до дня ее возврата заимодавцу независимо от уплаты процентов, предусмотренных пунктом 1 статьи 809 Кодекса.

Проценты, предусмотренные пунктом 1 статьи 811 ГК РФ, являются мерой гражданско-правовой ответственности.

Указанные проценты, взыскиваемые в связи с просрочкой возврата суммы займа, начисляются на эту сумму без учета начисленных на день возврата процентов за пользование заемными средствами, если в обязательных для сторон правилах либо в договоре нет прямой оговорки об ином порядке начисления процентов».

Согласно Указание Банка России от 13.09.2012 № 2873-У «О размере ставки рефинансирования Банка России», учетная ставка банковского процента с 14 сентября 2012 г. по 31 декабря 2015 г.

Претензия должнику — пошаговое взыскание долга в 2019 году

Претензия должнику о возврате денег является важным документом на досудебной стадии взыскания долга. Однако такое письмо должнику он не всегда обязательно. В каких случаях такое требование о возврате долга направляется, а когда нет, рассмотрим в этой статье.

Направлять ли претензию должнику

Обязательно ли направлять претензию должнику или нет зависит от расписки (договора о займе).

Нередко бывает, что когда мы даем деньги в долг, и просим заемщика выдать расписку, то считаем, что это лишь простая формальность и не придаем значения некоторым неточностям, допускаемым при ее составлении. Так, например, часто бывает, что в расписке или договоре займа не указывается срок возврата займа.

Если вы кому-то дали деньги в долг, но в расписке или договоре займа срок возврата денежных средств не указан, то по закону считается, что таким образом вы договорились со своим заемщиком, что он вернет вам деньги по первому требованию.

https://www.youtube.com/watch?v=Mxo8A9cc7ZY

В этом случае Требование о возврате долга обязательно. Оно выражается в письме и вручается ему под подпись. Без этого мероприятия суд не примет ваше исковое заявление.

Например, вам не возвращают долг, и вы намерены обратиться в суд за взысканием суммы задолженности. Так как в расписке (или договоре займа) не указан срок возврата долга, вы составляете письмо со следующим содержанием:

Требование о возврате денежных средств (образец):

__________________________________

(наименование или Ф.И.О. заемщика)

адрес проживания: ___________________________________

от ___________________________________

(наименование или Ф.И.О. займодавца)

адрес проживания: ___________________________________

тел. ____________, факс ________, эл. почта: __________

Требование

займодавца о возврате суммы займа

Согласно договору (расписке) от «____» __________ _______ года Вы получили от меня денежные средства в размере ________________ рублей.

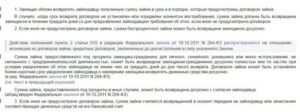

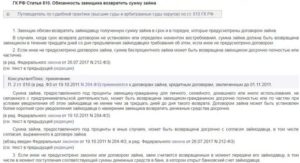

Согласно абз. 2 п. 1 ст. 810 Гражданского кодекса Российской Федерации в случаях, когда срок возврата договором не установлен или определен моментом востребования, сумма займа должна быть возвращена заемщиком в течение тридцати дней со дня предъявления займодавцем требования об этом.

В случае неоплаты вышеуказанной денежной суммы в отношении Вас будет инициировано судебное разбирательство, в результате которого сумма, подлежащая взысканию, значительно увеличится на сумму процентов, расходов государственной пошлины, неустойки, исполнительского сбора, и других судебных издержек.

На основании вышеизложенного, требую вернуть мне займ в сумме _____ (Прописью) рублей в срок до _____________. (предоставляем 30 дней)

«___»________ ___ г. __________________

дата подпись

+ Скачать образец (документ Microsoft Word)

Требование о возврате денежных средств составляется в свободной форме, при этом вы можете ориентироваться на наш образец и исправлять его так, как посчитаете нужным, не выходя за рамки культурного общения. Можете называть этот документ и Претензией.

Единственное обязательное условие к этому письму является способ его отправки. Необходимо подтвердить в суде, что письмо было отправлено и получено заемщиком. Для этого нужно вручить это требование заемщику с отметкой о том, что он его получил.

Можно лично передать это письмо в руки заемщику, тогда он должен расписаться в его получении, что не всегда реально.

Как направить письмо должнику

Но есть простой и действенный способ — идем на почту и отправляем это письмо на адрес заемщика обязательно с уведомлением о вручении. Квитанцию об отправке письма сохраняем. И ждем 30 дней.

Копию «Претензии» и квитанцию об отправке в последствии прилагаем к исковому заявлению и предоставляем в суд со всеми другими документами.

Также письмо с требованием о возврате денег можно направить должнику в качестве предупреждения о том, что вы не желаете больше ждать и будете предпринимать меры к возврату займа. Текст письма следует немного изменить сообразно обстановке, и иметь оно может следующий вид:

Требование о возврате суммы долга (образец):

___________________________________________

(наименование или Ф.И.О. заемщика)

адрес места нахождения (жительства): _______________________

от ________________________________________

(наименование или Ф.И.О. займодавца)

адрес места нахождения (жительства): _______________________

телефон: __________, факс: _______, эл. адрес: _____________

Требование

займодавца о возврате суммы займа

Согласно договору (расписке) от «____» __________ _______ года Вы получили от меня денежные средства в размере ________________ рублей.

Вернуть сумму займа Вы должны были « ____ »____________________ _________ года, однако, деньги мне до настоящего времени возвращены не были.

https://www.youtube.com/watch?v=ceN2uySP3Mo

На сегодняшний день сумма долга, подлежащая возврату составляет ______ рублей. Прошу в срок до «_______» ________________ _______ года возвратить мне долг в полном размере.

В случае неоплаты вышеуказанной денежной суммы в отношении Вас будет инициировано судебное разбирательство, в результате которого сумма, подлежащая к взысканию, значительно увеличится на сумму расходов государственной пошлины, неустойки, исполнительского сбора, и других судебных издержек.

Если у Вас есть ко мне другие предложения о том, как мы можем достигнуть договоренности, прошу связаться со мной по указанным выше контактам.

«___»________ ___ г.

С уважением, __________________

подпись

Cкачать образец Trebovanie_o_vozvrate_dolga.docx

Если в расписке указан срок возврата суммы займа, то в письменном требовании возврата долга нет необходимости. Вы можете сразу обращаться в суд за взысканием, не уведомляя заранее об этом заемщика и нанести удар неожиданно, но стратегически выверено. В этом иногда есть большой смысл.

Если же срок возврата в расписке не указан, тогда такое требование к заемщику обязательно перед обращением в суд.

Весь процесс взыскания долга с первого шага до последнего мы собрали в одно практическое пособие, которое можно получить бесплатно на этой странице.

Следуйте этому руководству и у Вас все получится.

Успехов!

Правильное оформление требования о возврате займа

В современной России для удачного исхода судебного разбирательство необходимо подготовить большой пакет документов.

На досудебном этапе претензия должнику играет значимую роль, но письменное обращение ему носит рекомендательный характер.

Статья содержит образец требований о возврате займа, а также нюансы его составления, описание принимающих инстанций и общие требования к участвующим сторонам.

Стоит ли направлять претензию

Как правило, в большинстве договоров о займе указывается, есть ли необходимость отправлять претензию лицу, имеющему финансовую задолженность.

Распространено ошибочное мнение о отсутствии юридической силы у расписки. Многие ошибочно полагают, что это простая формальность, не уделяя должного внимания её составлению.

В таких случаях срок погашения кредита не указывается, а это позволяет совершать противоправные действия.

Законодательными нормами регламентировано следующее. При отсутствии фиксированного срока возвращения переданной ранее денежной суммы в заем, должник обязуется погасить задолженность после поступления первого требования от кредитодателя.

В описанном случае требование о возврате суммы займа носит обязательный характер. Оно предъявляется лицу в форме письма, обязательного для подписания. В противном случае судебные органы не будут принимать исковое заявление.

Требование о возврате денег

Законодательными нормами не установлена четкая форма заявления на возврат денежных средств. Допускается составлять документ с учетом индивидуальных особенностей, но сохранять общепринятые правила культурно-делового общения. Также документ именуется Претензия.

Форма отправки является обязательным условием, при несоблюдении которого судебными органами будет отказано в рассмотрении иска. В них потребуется подтвердить факт отправления и получения документа заемщиком. В заявлении рекомендуется указать графу о его получении. Достаточно сложно передать письменное требование лично адресату.

Методы отправки письма должнику

Наиболее распространенный и действенный способ – отправка с помощью Почты России. При обращении рекомендуется потребовать заявлении о получении. По завершению процедуры на руки отправителю выдается квитанция, содержащая реквизиты участвующих сторон. После чего потребуется подождать тридцать календарных дней.

Копию документа и квитанции об оплате необходимо прикрепить к исковому заявлению. Рекомендуется обращаться в судебные органы, подготовив необходимый набор документ. Это позволит упростить разбирательство и сократить его длительность.

https://www.youtube.com/watch?v=MwEHjcSXWQ4

Письменное уведомление о принятии мер по принудительному взысканию задолженности также допускается отправить заемщику. Текст данного сообщения допускается изменять в зависимости от ситуации, но общепринятые правила составления должны быть соблюдены. В нем указываются реквизиты сторон и срок, в который задолженность должна быть возвращена.

Требование о возврате задолженности

Письменное требование возврата финансовой задолженности не требуется оформлять в том случае, если расписка содержит информацию о сроке взыскания. Обращение в судебные органы без предварительных предупреждений заемщика не выходит за рамки законодательных норм. Удар будет сделан неожиданно, что осложнит уклонения от взыскания задолженности.

При отсутствии срока возврата в расписке отправка письменного требования заемщику является обязательной. Он обязан ознакомиться с документ до подачи кредитором искового заявления в суд.

Досрочный возврат займа

Требование о досрочном возврате займа редко используется кредитными организациями. Данная мера имеет ряд обоснованных причин, установленных законодательными нормами. Банки требуют погасить задолженность до наступления установленного срока в следующих случаях:

- Должник нарушил заявленные в договоре требования по целевому использованию выданных денежных средств;

- Заемщик обратился с заявлением о преждевременном расторжении кредитного соглашения;

- Кредитор установил, что информация предоставляемая заемщиком при заключении договора не была достоверна;

- Наличие просрочки платежей. Их количество фиксируется документально и чаще всего выражается в календарных днях;

- Утрата возможностей достаточного обеспечения основной деятельности кредитной организации, в связи с чем требуется возвратить имущественный залог;

- Документальное подтверждение утраты способности заемщика выполнять установленные обязательства.

Должнику рекомендуется использовать следующие меры при отсутствии возможности преждевременного возврата денежных средств:

- Обратиться к кредитору и рассмотреть сложившиеся условия для прихода к компромиссному урегулированию конфликта;

- Предоставить заявление о реструктуризации задолженности.

Уклонение от возврата денежных средств жестко пресекается правительством. Не рекомендуется откладывать судебные разбирательства, надеясь на их самостоятельное урегулирование. В таком случае кредитная история должника может быть испорчена, что негативно повлияет на развитие бизнеса в дальнейшем.

Договоры займа между «своими»: риски

Пристальный интерес налоговых органов к договорам займа между взаимозависимыми лицами в первую очередь связан с нерыночным характером таких операций. Дело в том, что условия этих договоров сильно отличаются от обычных: беспроцентные займы, займы на длительное время (в том числе бессрочные), просроченные займы, по которым нет требований о возврате и уплате штрафов.

Получить такое финансирование на открытом рынке практически невозможно. А значит, подобные условия связаны исключительно с взаимозависимостью заёмщика и займодавца. Например, это касается ситуаций, когда такие договоры заключаются между материнской и дочерней компаниями или между должностными лицами, которые приходятся друг другу родственниками или друзьями.

С точки зрения налогового законодательства сделки, которые совершаются на нерыночных условиях, не должны ничем отличаться от обычных сделок, а любые доходы, недополученные в результате таких сделок, должны быть учтены для целей налогообложения (п. 1 ст. 105.3 НК РФ). А значит, займы между взаимозависимыми юридическими лицами могут иметь серьёзные налоговые последствия. Рассмотрим примеры.

Как смотрят на это суды

При проверках займов между «своими» налоговые органы ищут скрытые от налогообложения доходы.

Речь идёт не только о доначислении займодавцу процентов по договору беспроцентного займа, которые он мог бы получить, если бы передал эти деньги независимому лицу.

Налоговые органы смотрят на этот вопрос гораздо шире, проверяя и процентные займы и признавая сам заём доходом заёмщика. Такой подход нашёл поддержку и у судов.

https://www.youtube.com/watch?v=cg7hijLJgdg

Пример 1. ВС доначислила налог предпринимателю, который взял беспроцентный займ у нескольких ООО, где был участником

Представим ситуацию. Организация предоставила своему участнику — индивидуальному предпринимателю — заём без процентов и без указания срока возврата.

При этом речь идёт не о единичной сделке: участник получил займы на одинаковых условиях от нескольких компаний, которые контролировал, и не вернул ни одного из них.

По мнению инспекторов ФНС, подобные займы были выданы на нерыночных условиях, а также свидетельствовали о том, что заёмщик не собирался возвращать полученные средства.

Оценив эти обстоятельства, Верховный Суд РФ пришёл к выводу, что все договоры были формальными, поэтому суммы займов должны признаваться доходом заёмщика для целей налогообложения (Определение ВС от 03.04.2019 № 304-ЭС19-3151 по делу № А03-384/2018).

В результате заёмщик, который получал займы в статусе ИП, утратил право на применение УСН, так как превысил лимит по величине дохода (п. 2 ст. 346.12 НК РФ). Поэтому переквалификация займа привела к значительным доначислениям по всей деятельности учредителя.

Пример 2. Суд переквалифицировал займ, который учредитель-ИП взял у своей компании, в дивиденды и доначислил НДФЛ

Схожий подход применили судьи ВС РФ и в Определении от 09.04.2019 № 307-ЭС19-5113 по делу № А26-3394/2018. Здесь уже деньги выдавались под процент, который реально уплачивался учредителем, однако ФНС удалось убедить суд в том, что эти средства являются не займами, а дивидендами.

Дело в том, что стороной договора займа выступал учредитель, но не как простое физлицо, а как ИП. Все полученные средства он переводил на личные счета, в предпринимательской деятельности не использовал и не возвращал их займодавцу. При этом деньги выдавались на длительный срок (более пяти лет), а ставка по займу была установлена в размере 2/3 учётной ставки ЦБ РФ.

По мнению ИФНС, совокупность этих фактов означала, что полученные деньги учредитель использовал для личных нужд и возвращать не планировал.

Следовательно, он присвоил прибыль «своей» компании, поэтому эти займы нужно рассматривать как дивиденды.

В дополнение инспекторы проанализировали и деятельность компаний-займодавцев и установили, что выданные займы соответствовали сумме нераспределённой прибыли.

В результате физлицу был доначислен НДФЛ со всей суммы полученных займов, так как доходы в виде дивидендов в рамках УСН не облагаются налогом (п. 3 ст. 346.11 НК РФ). Одновременно учредителя оштрафовали за то, что он не представил декларацию по НДФЛ в отношении доначисленных сумм.

Что касается условия об уплате процентов, то оно сыграло против налогоплательщика, поскольку размер процентов был чётко привязан к учётной ставке ЦБ РФ.

Включение в договор подобного условия суд признал недобросовестным поведением обеих сторон, направленным исключительно на уклонение от уплаты НДФЛ с материальной выгоды по повышенной ставке 35 % (у заёмщика) и от исполнения обязанностей налогового агента (у займодавца).

В данном случае займодавца не оштрафовали за неудержание НДФЛ с дивидендов, хотя все условия для этого были. Оценивая возможные налоговые последствия при займах между взаимозависимыми лицами, это тоже нужно принимать во внимание.

Пример 3. Суд переквалифицировал заём в безвозвратную финпомощь и доначислил налог на прибыль

Наконец, ВС РФ также встал на сторону налоговиков в деле об учёте в расходах процентов по договору займа. У заёмщика не было реальных источников, за счёт которых он мог бы возвратить заём. Займодавец об этом знал, но постоянно продлевал срок возврата займа. ФНС посчитала, что это подтверждает фиктивность займа.

Суд переквалифицировал его в безвозвратную финансовую помощь, переданную на развитие дочернего предприятия. В результате суммы процентов, которые заёмщик учитывал в расходах при методе начисления, были исключены, что привело к доначислению налога на прибыль (Определение ВС РФ от 08.04.

2019 № 310-ЭС19-3529 по делу № А09-1493/2018).

Как снизить риски

Как видим, займы между взаимозависимыми юридическими лицами, особенно беспроцентые, могут иметь серьёзные налоговые последствия.

Если суд признает заёмные отношения фиктивными, это может привести, в частности, к доначислению налога на прибыль и НДФЛ.

При этом даже если заёмщик реально уплачивает проценты за пользование займом, это не гарантирует, что займ не переквалифицируют. Как минимизировать риски?

Отказаться от займов на нерыночных условиях

Займы должны соответствовать рыночным условиям как «де юре», так и «де факто». Это значит, что при оформлении заёмных отношений между «своими» мало включить в договор те же условия, что и в договоры с неаффилированными лицами.

Нужно также фактически подтверждать реальность сделки. А для этого отслеживать исполнение договоров и требовать возврата денег по окончании срока займа.

Также не стоит без обеспечения выдавать займы и продлевать договоры, если известно, что у заёмщика плохое финансовое состояние.

Вернуть деньги по формальным займам

Мы советуем провести ревизию уже имеющихся заёмных отношений и оценить их с точки зрения признаков формальности. И если такие признаки обнаружатся, то стоит предпринять меры по возврату средств, чтобы уменьшить риск переквалификации займа и налоговых доначислений.

Взвесить риски по беспроцентным займам

Риск договора беспроцентного займа в том, что заёмщик фактически пользуется деньгами бесплатно. А значит, займодавцу могут доначислить доход в виде неполученных процентов (п. 1 ст. 105.3 НК РФ). Это возможно, если заёмщик применяет УСН «Доходы».

Рассчитайте, какой налог заплатили бы обе стороны, если бы займ выдавался под рыночный процент, и сравните эту сумму с текущими налоговыми обязательствами сторон.

Если сумма налога с учётом процентов будет выше реальной, то риски велики и от заключения такого договора беспроцентного займа стоит отказаться. Если же он уже заключён, стоит изменить его условия и установить проценты.

Гражданский кодекс позволяет придать этому условию обратную силу, распространив его действие на период с даты выдачи займа (п. 2 ст. 425 ГК РФ).

Эти меры значительно снизят риски переквалификации займов и налоговых доначислений.

https://www.youtube.com/watch?v=Kae2OUSIivQ

Эльба подготовит налоговую декларацию по УСН и рассчитает налоги. Сервисом пользуется 100 000 ИП и ООО. Попробуйте тоже, первые 30 дней бесплатно.

Попробовать бесплатно

(приложение к договору беспроцентного займа на приобретение товара между юридическими лицами)")

")

")

в розничной торговле")

")