В соответствии с постановлением Правительства Российской Федерации от 22 декабря 2006 года N 789 «О форме одежды, знаках различия и нормах снабжения вещевым имуществом сотрудников органов внутренних дел Российской Федерации, Государственной противопожарной службы Министерства Российской Федерации по делам гражданской обороны, чрезвычайным ситуациям и ликвидации последствий стихийных бедствий и органов уголовно-исполнительной системы, имеющих специальные звания внутренней службы» (Собрание законодательства Российской Федерации, 2007, N 1 (ч.2), ст.251, N 35, ст.4324; 2009, N 12, ст.1429; 2011, N 43, ст.6072)

приказываю:

1. Утвердить Порядок учета и списания вещевого имущества в учреждениях, организациях и органах уголовно-исполнительной системы согласно приложению.

2. Контроль за исполнением приказа возложить на заместителя директора ФСИН России генерал-майора внутренней службы Сапожникова А.Я.

ДиректорГ.Корниенко

Зарегистрированов Министерстве юстицииРоссийской Федерации

23 мая 2014 года,

регистрационный N 32419

- I. Общие вопросы учета вещевого имущества

- II. Оформление и хранение учетных документов

- Приказ 201 фсин по форме одежды. Порядок учета и списания вещевого имущества в учреждениях, организациях и органах УИС — Российская газета. IV. Учет вещевого имущества в подразделениях УИС

- Приказ Минтруда России №201н от 29 апреля 2016 г

- Приказ Федеральной службы исполнения наказаний (ФСИН России) от 29 апреля 2014 г. N 201 г. Москва «Об утверждении Порядка учета и списания вещевого имущества в учреждениях, организациях и органах уголовно-исполнительной системы»

- 🎬 Видео

I. Общие вопросы учета вещевого имущества

Видео:Денежная компенсация за вещевое имущество сотрудникам ФСИНСкачать

1. Вещевое имущество, находящееся в учреждениях, организациях и органах уголовно-исполнительной системы (далее — УИС), подлежит обязательному учету, который заключается в надлежащем оформлении первичных учетных документов, в правильных и своевременных записях в книгах и карточках учета всех операций, связанных с движением и качественным состоянием имущества.

2. Основными задачами учета являются:

2.1. Контроль за сохранностью, законностью, целесообразностью и эффективностью расходования (использования) вещевого имущества.

2.2. Своевременное обеспечение соответствующих должностных лиц учреждений и органов УИС данными о наличии и качественном состоянии вещевого имущества, необходимыми для планирования и организации обеспечения имуществом учреждений, организаций и органов УИС, их структурных подразделений и сотрудников.

2.3. Подготовка исходных данных для формирования отчетных и планируемых документов.

2.4. Учету подлежат вещевое имущество, находящееся на складах, в подразделениях и других подотчетных объектах (ателье, прачечных), а также инвентарное имущество у сотрудников учреждений, организаций и органов УИС.

2.5. Учет вещевого имущества в учреждениях, организациях и органах УИС организуется и осуществляется непосредственно вещевой службой, под которой подразумеваются подразделения материально-технического и хозяйственного обеспечения.

II. Оформление и хранение учетных документов

3. Первичные учетные документы, книги и карточки учета оформляются и хранятся в порядке, установленном для ведения несекретного делопроизводства.

3.1. Если первичный учетный документ составлен в электронно-цифровой форме, такой же документ обязательно оформляется и на бумажном носителе.

3.1.1. Книги, карточки и другие документы по учету вещевого имущества оформляются и ведутся в соответствии с требованиями настоящего Порядка.

3.1.2. Книги учета, журнал регистрации учетных документов и журнал регистрации арматурных карточек пронумеровываются, прошнуровываются, скрепляются печатью и подписываются начальником или заместителем начальника, курирующим тыловое обеспечение учреждений, организаций и органов УИС.

3.1.3. В книгах учета для каждого предмета открывается одна или несколько страниц в последовательности, соответствующей установленной номенклатуре вещевого имущества.

3.1.4. Первоначальные записи об остатках вещевого имущества производятся на основании соответствующих данных предыдущих книг и карточек учета, а также актов инвентаризации, приема-передачи материальных ценностей.

3.1.5. Последующие записи в книгах и карточках учета производятся на основании подлинных и правильно оформленных документов.

3.1.6. В документах по учету на конец года, на момент закрытия счетов, на дату переноса итогов в новые книги и карточки учета, а также при инвентаризации и смене материально ответственных лиц фиксируются остатки вещевого имущества.

Во всех книгах и карточках учета подводится черта чернилами или пастой шариковой ручки красного цвета, под которой делаются итоговые записи, заверяемые подписями соответствующих лиц, отвечающих за ведение учета и сохранность вещевого имущества.

Видео:Материальная помощь сотрудникам ФСИНСкачать

3.1.7. Книги учета ведутся до полного их использования, а карточки, как правило, — в течение года.

3.1.8. Все записи в учетных документах производятся чернилами, пастой шариковых ручек или с применением вычислительной и иной организационной техники, обеспечивающей сохранность этих записей в течение времени, установленного для их хранения в архиве. Запрещается ведение записей карандашом. При оформлении документа заполняются все его обязательные реквизиты.

3.1.9.

Приходные и расходные документы, содержащие исправления, принимаются к учету в случае, когда исправления внесены по согласованию с лицами, составившими и подписавшими эти документы, что должно быть подтверждено подписями тех же лиц с указанием «Исправленному верить» («Исправлено») и даты внесения исправлений.

Исправленные ошибки в книгах и карточках учета оговариваются той же надписью и подписываются уполномоченным должностным лицом и лицом, ответственным за ведение учета, с указанием даты исправления. Неправильный текст должен быть зачеркнут одной чертой так, чтобы можно было прочитать зачеркнутое.

3.1.10. Приходные и расходные документы, оформляемые в учреждениях, организациях и органах УИС, подписываются лицом, которому предоставлено право распоряжаться материальными ценностями, и лицом, ответственным за ведение учета.

Приказ 201 фсин по форме одежды. Порядок учета и списания вещевого имущества в учреждениях, организациях и органах УИС — Российская газета. IV. Учет вещевого имущества в подразделениях УИС

Приложение N 1

к Приказу

Министерства здравоохранения

и социального развития

Российской Федерации

от 31 марта 2010 г. N 201н

1. Настоящий Порядок регулирует вопросы оказания медицинской помощи населению (взрослым и детям) при травмах и заболеваниях костно-мышечной системы в организациях государственной и муниципальной систем здравоохранения (далее — медицинские организации).

2. Больные с травмами и заболеваниями костно-мышечной системы получают скорую, первичную медико-санитарную (в том числе неотложную) и специализированную (в том числе высокотехнологичную) медицинскую помощь в медицинских организациях, осуществляющих свою деятельность в соответствии с приложениями N N 1 — 11 к настоящему Порядку.

3. Скорая медицинская помощь (далее — СМП) больным при травмах и острых заболеваниях костно-мышечной системы оказывается станциями (подстанциями) скорой медицинской помощи и отделениями скорой медицинской помощи при районных и центральных районных больницах.

4. Оказание СМП больным при травмах и острых заболеваниях костно-мышечной системы осуществляют врачебные и фельдшерские выездные бригады в соответствии с порядком оказания скорой медицинской помощи.

Видео:Выдача сотрудникам ФСИН вещевого имуществаСкачать

5. Бригада СМП доставляет больных с травмами и острыми заболеваниями костно-мышечной системы в медицинские организации, оказывающие круглосуточную травматолого-ортопедическую помощь, осуществляющие свою деятельность в соответствии с приложениями N 9, 10, 11 к настоящему Порядку.

6. Неотложная медицинская помощь осуществляется в отделениях (кабинетах) неотложной травматологии и ортопедии, хирургических отделениях, кабинетах травматологии и ортопедии амбулаторно-поликлинических или стационарных учреждений.

7.

При самостоятельном обращении больных с травмами и острыми заболеваниями костно-мышечной системы в отделение (кабинет) травматолого-ортопедической помощи учреждения врач-травматолог оказывает неотложную амбулаторную терапевтическую или хирургическую медицинскую помощь, оценивает общее состояние больного, его травматолого-ортопедический статус, определяет необходимость дополнительных лабораторных и инструментальных исследований для уточнения диагноза и при медицинских показаниях в случаях, требующих оказания медицинской помощи в стационаре, направляет больного в хирургическое отделение, отделение травматологии и ортопедии организации, в которой обеспечивается круглосуточная неотложная травматологическая медицинская помощь.

8. При отсутствии медицинских показаний к госпитализации в хирургическое отделение, отделение травматологии и ортопедии больным с травмами и заболеваниями костно-мышечной системы проводится амбулаторное терапевтическое или хирургическое лечение преимущественно по месту жительства.

9. При наличии медицинских показаний для оказания специализированной медицинской помощи в условиях стационара больные с травмами и заболеваниями костно-мышечной системы госпитализируются в хирургическое отделение, отделение травматологии и ортопедии.

10. При наличии медицинских показаний для оказания высокотехнологичной медицинской помощи больные с травмами и заболеваниями костно-мышечной системы направляются для получения данного вида помощи в установленном порядке.

11. Травматолого-ортопедическая помощь в рамках первичной медико-санитарной помощи в амбулаторно-поликлинических учреждениях оказывается врачами-хирургами, врачами — детскими хирургами на основе взаимодействия с врачами-травматологами-ортопедами.

12. Стационарная медицинская помощь больным с травмами и заболеваниями костно-мышечной системы оказывается врачами-травматологами-ортопедами в хирургических отделениях, отделениях травматологии и ортопедии на базе медицинских организаций, оказывающих травматолого-ортопедическую медицинскую помощь.

13. Оказание медицинской помощи населению Российской Федерации при травмах и заболеваниях костно-мышечной системы осуществляется в соответствии с установленными стандартами медицинской помощи.

14. При выявлении у больного медицинских показаний к высокотехнологичным методам лечения помощь оказывается в соответствии с установленным порядком оказания высокотехнологичной медицинской помощи.

15. Для оказания лечебно-диагностической и реабилитационной помощи больным, не нуждающимся в круглосуточном медицинском наблюдении, в составе организаций, оказывающих травматолого-ортопедическую медицинскую помощь, рекомендуется организовывать дневной стационар.

16. После курса лечения больным с травмами и заболеваниями костно-мышечной системы по медицинским показаниям проводятся реабилитационные мероприятия, направленные на восстановление утраченных функций в амбулаторно-поликлинических учреждениях или больницах восстановительного лечения, а также в санаторно-курортных организациях.

https://www.youtube.com/watch?v=oIOJck-IzuY

Приказ Федеральной службы исполнения наказаний от 29 апреля 2014 г. N 201

«Об утверждении Порядка учета и списания вещевого имущества в учреждениях, организациях и органах уголовно-исполнительной системы»

В соответствии с постановлением Правительства Российской Федерации от 22 декабря 2006 г.

Видео:Отражение данных о капитальном ремонте в инвентарной карточке учета НФАСкачать

N 789 «О форме одежды, знаках различия и нормах снабжения вещевым имуществом сотрудников органов внутренних дел Российской Федерации, Государственной противопожарной службы Министерства Российской Федерации по делам гражданской обороны, чрезвычайным ситуациям и ликвидации последствий стихийных бедствий и органов уголовно-исполнительной системы, имеющих специальные звания внутренней службы» (Собрание законодательства Российской Федерации, 2007, N 1 (ч. 2), ст. 251, N 35, ст. 4324; 2009, N 12, ст. 1429; 2011, N 43, ст. 6072) приказываю:

Установлен порядок учета и списания вещевого имущества в учреждениях, организациях и органах УИС.

Основная задача учета — контролировать сохранность вещевого имущества, законность, целесообразность и эффективность его расходования (использования).

Учету подлежит вещевое имущество, находящееся на складах, в подразделениях и других подотчетных объектах (ателье, прачечных), а также инвентарное имущество у сотрудников учреждений, организаций и органов УИС. Учет ведется вещевой службой.

Прописан порядок оформления и хранения учетных документов.

Установлены правила проведения антропометрических измерений и подгонки обмундирования и обуви сотрудников.

Имущество, выслужившее установленные сроки носки (эксплуатации) и пришедшее в негодность, подлежит списанию. Для этого проводится его выбраковка. Данная процедура производится комиссией по мере накопления негодного имущества, но не реже 2 раз в год.

Выбракованные предметы распарывают.

Причем таким образом, чтобы максимально сохранить материалы и получить как можно больше лоскута, деталей, фурнитуры и ветоши, пригодных для дальнейшего использования (например, для ремонта вещевого имущества, чистки оружия).

Приказ Федеральной службы исполнения наказаний от 29 апреля 2014 г. N 201 «Об утверждении Порядка учета и списания вещевого имущества в учреждениях, организациях и органах уголовно-исполнительной системы»

Регистрационный N 32419

Настоящий приказ вступает в силу по истечении 10 дней после дня его официального опубликования

Приказ Минтруда России №201н от 29 апреля 2016 г

В соответствии с пунктом 6 части 1 статьи 18 Федерального закона от 24 июля 1998 г. № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» (Собрание законодательства Российской Федерации, 1998, № 31, ст. 3803; 2016, № 1, ст.

14), пунктом 7 статьи 2 Федерального закона от 26 декабря 1995 года № 208-ФЗ «Об акционерных обществах» (Собрание законодательства Российской Федерации, 1996, № 1, ст. 1; 2015, № 14, ст. 2022), подпунктом 5.2.35 Положения о Министерстве труда и социальной защиты Российской Федерации, утвержденного постановлением Правительства Российской Федерации от 19 июня 2012 г.

Видео:Порядок назначения пенсии во ФСИНСкачать

№ 610 (Собрание законодательства Российской Федерации, 2012, № 26, ст. 3528), приказываю:

- Внести в приказ Министерства труда и социальной защиты Российской Федерации от 10 декабря 2012 г. № 580н «Об утверждении Правил финансового обеспечения предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний работников и санаторно-курортного лечения работников, занятых на работах с вредными и (или) опасными производственными факторами» (зарегистрирован Министерством юстиции Российской Федерации 29 декабря 2012 г., регистрационный № 26440), с изменениями, внесенными приказами Минтруда России от 24 мая 2013 г. № 220н (зарегистрирован Министерством юстиции Российской Федерации 2 июля 2013 г., регистрационный № 28964), от 20 февраля 2014 г. № 103н (зарегистрирован Министерством юстиции Российской Федерации 15 мая 2014 г., регистрационный № 32284) (далее – Приказ № 580н), изменения согласно приложению.

- Настоящий приказ вступает в силу по истечении десяти дней со дня его официального опубликования, за исключением подпунктов «а» и «б» пункта 2 изменений в Приказ № 580н, утвержденных настоящим приказом.

- Подпункты «а» и «б» пункта 2 изменений в Приказ № 580н, утвержденных настоящим приказом, вступают в силу с 1 января 2017 года, за исключением положений, устанавливающих, что за счет сумм страховых взносов осуществляется финансовое обеспечение расходов страхователя на приобретение специальной одежды, изготовленной из тканей, трикотажных полотен, нетканых материалов, страной происхождения которых является Российская Федерация.

- Положения абзаца третьего подпункта «а» пункта 2 изменений в Приказ № 580н, утвержденных настоящим приказом, устанавливающие, что за счет сумм страховых взносов осуществляется финансовое обеспечение расходов страхователя на приобретение специальной одежды, изготовленной из тканей, трикотажных полотен, нетканых материалов, страной происхождения которых является Российская Федерация, вступают в силу с 1 августа 2017 года.

Приказ Федеральной службы исполнения наказаний (ФСИН России) от 29 апреля 2014 г. N 201 г. Москва «Об утверждении Порядка учета и списания вещевого имущества в учреждениях, организациях и органах уголовно-исполнительной системы»

Регистрационный N 32419

В соответствии с постановлением Правительства Российской Федерации от 22 декабря 2006 г.

N 789 «О форме одежды, знаках различия и нормах снабжения вещевым имуществом сотрудников органов внутренних дел Российской Федерации, Государственной противопожарной службы Министерства Российской Федерации по делам гражданской обороны, чрезвычайным ситуациям и ликвидации последствий стихийных бедствий и органов уголовно-исполнительной системы, имеющих специальные звания внутренней службы» (Собрание законодательства Российской Федерации, 2007, N 1 (ч. 2), ст. 251, N 35, ст. 4324; 2009, N 12, ст. 1429; 2011, N 43, ст. 6072) приказываю:

1. Утвердить Порядок учета и списания вещевого имущества в учреждениях, организациях и органах уголовно-исполнительной системы согласно приложению.

2. Контроль за исполнением приказа возложить на заместителя директора ФСИН России генерал-майора внутренней службы Сапожникова А.Я.

Директор Г. Корниенко

I. Общие вопросы учета вещевого имущества

1. Вещевое имущество, находящееся в учреждениях, организациях и органах уголовно-исполнительной системы (далее — УИС), подлежит обязательному учету, который заключается в надлежащем оформлении первичных учетных документов, в правильных и своевременных записях в книгах и карточках учета всех операций, связанных с движением и качественным состоянием имущества.

2. Основными задачами учета являются:

2.1. Контроль за сохранностью, законностью, целесообразностью и эффективностью расходования (использования) вещевого имущества.

2.2. Своевременное обеспечение соответствующих должностных лиц учреждений и органов УИС данными о наличии и качественном состоянии вещевого имущества, необходимыми для планирования и организации обеспечения имуществом учреждений, организаций и органов УИС, их структурных подразделений и сотрудников.

Видео:Расчет отпуска при увольненииСкачать

II. Оформление и хранение учетных документов

3.1.1. Книги, карточки и другие документы по учету вещевого имущества оформляются и ведутся в соответствии с требованиями настоящего Порядка.

3.1.3. В книгах учета для каждого предмета открывается одна или несколько страниц в последовательности, соответствующей установленной номенклатуре вещевого имущества.

3.1.4. Первоначальные записи об остатках вещевого имущества производятся на основании соответствующих данных предыдущих книг и карточек учета, а также актов инвентаризации, приема-передачи материальных ценностей.

3.1.6. В документах по учету на конец года, на момент закрытия счетов, на дату переноса итогов в новые книги и карточки учета, а также при инвентаризации и смене материально ответственных лиц фиксируются остатки вещевого имущества.

Во всех книгах и карточках учета подводится черта чернилами или пастой шариковой ручки красного цвета, под которой делаются итоговые записи, заверяемые подписями соответствующих лиц, отвечающих за ведение учета и сохранность вещевого имущества.

3.1.7. Книги учета ведутся до полного их использования, а карточки, как правило, — в течение года.

3.1.8. Все записи в учетных документах производятся чернилами, пастой шариковых ручек или с применением вычислительной и иной организационной техники, обеспечивающей сохранность этих записей в течение времени, установленного для их хранения в архиве. Запрещается ведение записей карандашом. При оформлении документа заполняются все его обязательные реквизиты.

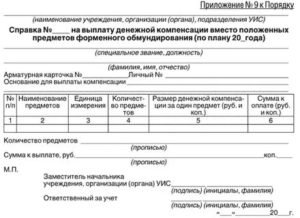

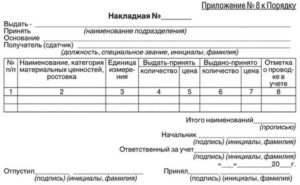

3.1.11. Книги, карточки и другие приходно-расходные документы по учету вещевого имущества после их подписания соответствующими должностными лицами или при поступлении в учреждения, организации и органы УИС подлежат регистрации в журнале регистрации учетных документов (приложение N 1 к Порядку).

На регистрируемом основном документе и на каждом листе приложения к нему ставится один и тот же номер журнала.

🎬 Видео

ВЕЩЕВОЕ ДОВОЛЬСТВИЕ СОТРУДНИКА ФСИНСкачать

Новый приказ ФСИН по ненормированному служебному днюСкачать

Union EAM: программа для учета имущества организацииСкачать

Бухгалтерский учет. Видео 12. Учет товарно-материальных ценностей (ТМЦ)Скачать

Служба в ФСИН: травмы, болезни и страховые выплатыСкачать

Пенсия сотрудников ФСИН в 2022 годуСкачать

Понятие классификация и оценка материально-производственных запасовСкачать

Служба во ФСИН сутки двое-это норма???Скачать

Бухгалтерский учет. Видео 11. Учет нематериальных активов (НМА)Скачать

Объекты бухгалтерского учетаСкачать

Бухгалтерский учет. Видео 13. Расчеты с покупателями и поставщиками. Счет 60 и 62Скачать

Тюрьма и Зона ⚫ Конфликты и Подставы сотрудников ФСИНСкачать

Заработная плата в организациях госсектора в 2022 году. Правовые, кадровые и учётные аспектыСкачать

2. Классификация объектов бухгалтерского учётаСкачать

, временно проживающего в Российской Федерации")

технической возможности установки индивидуального, общего (квартирного), коллективного (общедомового) приборов учета")

")