Получение займа часто сопровождается обязанностью уплачивать проценты за его использование в течение определенного промежутка времени. В определенных ситуациях они нормируются.

Проценты по полученным займам отражают записью по дебету счета прочих расходов 91.2 и кредиту или счетов. Их начисляют каждый месяц при методе начисления, если срок займа больше года. При кассовом методе – в день перечисления процентов.

Если задолженность является контролируемой (заем предоставлен иностранной организацией, владеющей 20% уставного капитала, или аффилированным лицом этой организации), процент рассчитывается делением процентной ставки за отчетный или налоговый период на коэффициент капитализации на последнюю отчетную дату. Данная величина не может превысить предельный уровень (ст. 269 НК РФ).

При выдаче займа в иностранной валюте возникает необходимость . При кассовом методе такая ситуация невозможна.

- Типовые проводки в бухучете

- Пример проводок при займе от юридического лица

- Займ от физического лица

- Чем отличается заем от кредита?

- Какие проводки содержит бухучет кредитов и займов полученных?

- Пример бухучета полученного кредита

- Как отразить в бухгалтерском учете выданные кредиты и займы?

- Бухучет беспроцентных займов выданных

- Каковы особенности налогового учета кредитов и займов?

- Возможно ли погашение процентов займа взаимозачетом?

- Итоги

- Бухгалтерская справка 0504833 пример заполнения. Бухгалтерская справка

- Правила оформления документа

- В каких случаях используется бухгалтерская справка

- Какие документы нужно подать в ФСС РФ вместе со справкой

- Справка о начисленных процентах

- Понятие

- Когда оформляют

- Какова форма бухгалтерской справки-расчета

- Бухгалтерская справка-расчет: образец заполнения

- Как правильно составить бухгалтерскую справку в разных ситуациях на примерах

- Надо исправить ошибку

- Как правильно составить бухгалтерскую справку, чтобы обосновать расчеты

- Образец 1. Бухсправка, когда надо исправить ошибку

- Образец 2. Бухгалтерская справка для обоснованных суточных

- Образец 3. Бухгалтерская справка о начислении процентов

- Образец 4. Бухгалтерская справка для начисления НДС

- Образец справка расчет процентов по договору займа – Образец бухгалтерской справки расчета суммы процентов по выданным займам

- Начисление процентов по договору займа: проводки

- Когда и как начислять проценты по займу

- Начислены проценты по займу: проводки

- Форма расчета компенсации расходов по уплате процентов по кредитам (займам) 2018

- Форма расчета компенсации расходов по уплате процентов по кредитам (займам)

- Расчет компенсации расходов по уплате процентов по кредитам (займам)

- Бухгалтерская справка расчета процентов по кредиту. Бухгалтерская справка для подтверждения расчета суммы процентов по полученным займам, включаемых в расходы для целей налогообложения

- Бухгалтерская справка расчету процентов по займу. Когда компанию выручит бухгалтерская справка. Схемы корреспонденций счетов

- Ответ

Типовые проводки в бухучете

При строительстве объектов недвижимости, проценты по займу включаются в их первоначальную стоимость:

После окончания строительства делают запись:

- Дебет 91.2 Кредит 66 (67).

Если процентная ставка превышает норматив по контролируемой задолженности, тогда возникает отложенное налоговое обязательство, которое нужно отразить по:

- дебету счета 68.4.2 и кредиту счета.

Пример проводок при займе от юридического лица

Фирме предоставлен денежный заем сроком на месяцев по ставке 12% годовых в сумме 350 000 руб.

Проводки:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 66 | Получен денежный заем | 350 000 | Договор займаВыписка банка | |

| 91.2 | 66 | Начислены проценты по договору займа | 38 500 | Бухгалтерская справка |

| 66 | Перечислены проценты | 38 500 | Платежное поручение | |

| 66 | Погашен заем | 350 000 | Платежное поручение |

Если заимодавец физическое лицо, с суммы уплаченных ему процентов : 13% — для резидентов и 35% — для нерезидентов. Данная операция оформляется проводкой: Дебет 73 (76) Кредит 68 НДФЛ. Перечисление процентов физическому лицу осуществляется записью Дебет 66 (67) Кредит (50).

Займ от физического лица

Организация получила заем от директора в сумме 80 000 руб. под 5 % годовых на 3 месяца.

Проводки:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 50 | 66 | Получен денежный заем | 80 000 | Приходный кассовый ордер |

| 91.2 | 66 | Начислены проценты | 600 | Бухгалтерская справка |

| 73 | 68 НДФЛ | Удержан НДФЛ с процентов | 78 | Бухгалтерская справка |

| 66 | 50 | Выплачены проценты | 522 | Расходный кассовый ордер |

| 66 | 50 | Погашен заем | 80 000 | Расходный кассовый ордер |

Чем заем отличается от кредита и как вести учет кредитов и займов в бухгалтерском учете — это в первую очередь зависит от того, кто задает эти вопросы — кредитор или заемщик. Именно это условие определяет, какие счета будут применяться. О том, как отражаются указанные операции в бухгалтерском учете каждой из сторон сделки и чем отличается заем от кредита, пойдет речь в нашем материале.

Чем отличается заем от кредита?

Кредит представляет собой денежные средства, перечисленные кредитной организацией заемщику. При этом последний осуществляет выплату процентов за пользование такими заемными средствами.

https://www.youtube.com/watch?v=C2QUe9Hv41U

Важным отличием займа от кредита является то, что заем — привлеченные средства организаций и физлиц, выраженные деньгами или их натуральным эквивалентом.

С учетом указанных определений можно выделить, чем кредит отличается от займа:

- кредит выдает только банк, а заем могут предоставлять физлица, организации и ИП;

- кредит подразумевает выплату кредитору процентов за пользование выданной суммой, выдача займов такого обязательного условия не содержит: они могут быть и беспроцентными;

- кредит выдается исключительно денежными средствами, заем — как деньгами, так и в виде натурального эквивалента (товаром, например).

Какие проводки содержит бухучет кредитов и займов полученных?

В бухгалтерском учете особых отличий займа от кредита нет. Так, правила учета кредитов и займов в бухгалтерском учете описаны в ПБУ 15/2008 «Учет расходов по займам и кредитам».

К расходам при этом следует относить:

- проценты за пользование кредитами и займами;

- прочие сопутствующие расходы: оплату консультационных и информационных услуг, экспертную оценку договора о выдаче кредита или займа и др.

Проценты, согласно п. 8 ПБУ 15/2008, учитываются одним из следующих способов:

- равномерно в течение всего срока действия договора,

- в порядке, предусмотренном условиями договора, если это не нарушает равномерности их учета.

Прочие расходы, связанные с кредитами и займами, следует учитывать равномерно на протяжении всего срока договора.

Бухучет заимствованных активов ведется с использованием следующих счетов:

- 66 — по договорам сроком действия 12 месяцев и менее;

- 67 —по договорам, действующим больше 12 месяцев.

Порядок бухучета полученных кредитов и займов рассмотрим на примерах.

Пример бухучета полученного кредита

Пример 1

Организация получила кредит 2 февраля в сумме 1 500 000 руб. Процентная ставка — 10%. Срок договора о выдаче кредита — 24 месяца. Сумма ежемесячного платежа — 62 500 руб. Договором с банком предусмотрена оплата процентов и погашение суммы кредита ежемесячно на последнее число каждого месяца. Проценты начисляются со следующего дня после получения кредита.

В феврале организация сделает следующие проводки:

Дт 51 Кт 67.1 — кредит получен на расчетный счет организации в сумме 1 500 000 руб.

Дт 91.2 Кт 67.2 — начислены проценты по кредиту: 1 500 000 / 365 × 26 × 10% = 10 684,93 руб.

Дт 67.2 Кт 51 — оплата процентов — 10 684,93 руб.

Проводки в марте:

Дт 91.2 Кт 67.2 — начислены проценты по кредиту: (1 500 000 — 62 500) / 365 × 31 × 10% = 12 208,90 руб.

Дт 67.2 Кт 51 — оплата процентов — 12 208, 90 руб.

Дт 67.1 Кт 51 — частичное погашение кредита — 62 500 руб.

Данный кредит, являясь долгосрочным, будет отражен по строке 1410 «Заемные средства» бухгалтерского баланса за 2018 год в сумме, учтенной по кредитовому сальдо счета 67.

Если бы кредит был краткосрочным, его следовало бы отразить по строке 1510 «Заемные средства» бухбаланса.

Коммерческий кредит и товарные векселя показываются по строкам:

- 1450 «Прочие обязательства» (по долгосрочной задолженности);

- 1520 «Кредиторская задолженность» (по краткосрочной задолженности).

Следует отметить, что в случае, если средства были получены с целью приобретения, сооружения или изготовления инвестиционного актива, проценты необходимо отражать с использованием счета 08 «Вложения во внеоборотные активы» (Дт 08 Кт 66.2/67.2). Исключение из указанного правила делается для хозсубъектов, ведущих учет упрощенным способом, которые вправе для этих целей применять счет 91.2 (п. 7 ПБУ 15/2008).

Как отразить в бухгалтерском учете выданные кредиты и займы?

Учет займов выданных регулируется ПБУ 19/02 «Учет финансовых вложений» .

Для отражения займов в бухучете заимодавец применяет счет 58 «Финансовые вложения».

Пример 2

Организация выдала заем 1 марта сроком на 1 год. Сумма займа — 3 000 000 руб. Процентная ставка по займу — 15% годовых.

В соответствии с условиями договора заемщик выплачивает проценты за каждый день пользования займом на конец каждого месяца.

Проценты начинают начисляться со дня, следующего за днем выдачи займа, Договором не предусмотрено частичное погашение суммы займа на ежемесячной основе.

В октябре заимодавец отразил:

Дт 58 Кт 51 — выдача займа — 3 000 000 руб.

Дт 76 Кт 91.1 — начислены проценты: 3 000 000 / 365× 30 × 15% = 36 986,30 руб.

Дт 51 Кт 76 — проценты получены от заемщика — 36 986,30 руб.

Проводки в апреле:

Дт 76 Кт 91.1 — начислены проценты за апрель: 3 000 000 / 365× 30 × 15% = 36 986,30 руб.

Дт 51 Кт 76 — проценты получены — 36 986,30 руб.

Проводки в мае:

Дт 76 Кт 91.1 — начислены проценты: 3 000 000 /365 × 31 × 15% = 38 219,18 руб.

Дт 51 Кт 76 — проценты поступили на расчетный счет — 38 219,18 руб.

Сумму займа заимодавец отразит в бухбалансе за 2018 год по строке 1170 «Финансовые вложения» в размере 3 000 000 руб.

Бухучет беспроцентных займов выданных

Пример 3

Рассмотрим условия из примера 2, при этом предположим, что договором была предусмотрена выдача беспроцентного займа.

Тогда проводки у заимодавца будут выглядеть так:

Дт 76 Кт 51 — выдача беспроцентного займа 3 000 000 руб.

Следующей и последней записью в учете заимодавца будет проводка Дт 51 Кт 76 (она появится в день возврата займа).

ВАЖНО! Займы, выданные на беспроцентных условиях, для компании-заимодавца не являются финвложениями (п. 2 ПБУ 19/02), поскольку не выполняется существенное условие признания таковыми активов: их способность приносить доход. В то же время предусматривающий проценты выданный заем будет считаться таковым (п. 3 ПБУ 19/02).

В отчетности заимодавца выданный заем будет отражаться по строке 1230 «Дебиторская задолженность». При этом организация может детализировать в бухбалансе вид дебиторской задолженности: краткосрочная задолженность со сроком 12 месяцев и менее и долгосрочная задолженность со сроком более 12 месяцев.

Как учесть беспроцентный заем, выданный сотруднику, читайте.

Каковы особенности налогового учета кредитов и займов?

Полученные кредитные или заемные средства не являются доходом в целях исчисления налога на прибыль для их получателя в силу норм подп. 10 п. 1 ст. 251 НК РФ. Также не являются расходом выданные средства с учетом положений п. 12 ст. 270 НК РФ. Аналогично не являются доходами и расходами средства, полученные и выплаченные в счет погашения кредита или займа.

https://www.youtube.com/watch?v=Bt_DGAWAkqY

При этом суммы начисленных и уплаченных процентов полностью признаются внереализационными расходами в соответствии с подп. 2 п. 1 ст. 265 НК РФ. Момент отражения в расходах сумм процентов определяется согласно п. 8 ст. 272 НК РФ:

- на конец каждого месяца,

- на дату погашения кредита или займа (если они полностью выплачены).

Сумма процентов при наличии контролируемой задолженности включается в состав внереализационных расходов в размере, предусмотренном в ст. 269 НК РФ.

Проценты, полученные в рамках договоров о выдаче кредитов и займов, относятся к внереализационным доходам (п. 6 ст. 250 НК РФ).

Следует отметить, что различия в бухгалтерском и налоговом признании в расходах начисленных сумм процентов при инвестиционном кредите или при наличии контролируемой задолженности вызывают возникновение временных разниц, учитываемых в соответствии с ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» .

Возможно ли погашение процентов займа взаимозачетом?

Одним из способов взаиморасчетов при погашении процентов по договору займа контрагенты вправе выбрать зачет взаимных требований. Зачет требований возможен при соблюдении 3-х условий (ст. 410 ГК РФ):

- займодавец и заемщик имеют друг к другу встречные требования;

- требования обеих компаний однородны;

- срок исполнения встречного требования уже наступил.

Для зачета достаточно заявления одной из сторон.

Понятие однородное требование законодательно не закреплено. Согласно п. 7 информационного письма Президиума ВАС от 29.12.

2001 № 65 указано, что требование, предъявляемое к зачету, может не соответствовать обязательствам одного вида.

Из этого следует, что однородными признаются обязательства, связанные с исполнением различных договоров, но с одинаковым способом погашения и выраженным в одной валюте.

Пример:

Компания «Строймастер» получила процентный займ от ООО «Альянс» на сумму 20 млн руб. под 15% годовых сроком на 1 год с выплатой процентов по окончании периода кредитования. То есть вернуть «Строимастер» обязан 20 млн руб. основного долга и 3 млн руб. процентов (20 млн.руб * 10%).

По данной операции компании зафиксировали в учете следующие проводки:

ООО «Альянс» приобрело офисное помещение у компании «Строймастер» за 3 млн руб.. Компании зафиксировали в учете проводки:

Фирма «Строймастер» направила заявление о зачете взаимных требований на сумму 2 млн руб.

Проводки у контрагентов будут выглядеть следующим образом:

Итоги

Бухучет полученных кредитов и займов находит свое отражение на счетах: 66 — для краткосрочных договоров, 67 — для долгосрочных, а выданные займы отражаются заимодавцем по счетам: 58 — по процентным займам, 76 — по беспроцентным займам. Проценты по кредиту и займу являются внереализационными доходами для кредитора и внереализационными расходами для заемщика.

В РФ микрофинансовые организации, выдающие населению займы круглосуточно онлайн, появились приблизительно в середине девяностых годов прошлого столетия.До принятия в 2011 г.

властями Закона «О микрофинансовой деятельности и микрофинансовых организациях» деятельность этих компаний не регулировалась. В 2015 г в силу вступили поправки в закон, на основании положений которого с 29.03.

2017 все компании такого типа делились на 2 типа: микрокредитные (МКК) и микрофинансовые (МФК).

данных организаций с каждым годом растет, потому что увеличивается число желающих получить online-займ.

Бухгалтерская справка 0504833 пример заполнения. Бухгалтерская справка

Напомним, что конкретные формы первичных документов не являются чем-то закрепленным на законодательном уровне.

Несмотря на то, что многие бланки все же утверждены различными постановлениями, приказами и тому подобными актами, конкретная компания вправе самостоятельно выбирать те или иные формы, закрепляя их вид и сам факт применения в своей учетной политике.

Не исключение и форма бухгалтерской справки, образец которой фирма может разработать и утвердить для применения сама. При этом необходимо соблюдать требования, предъявляемые Федеральным законом от 6 декабря 2011 года № 402-ФЗ «О бухучете» и касающиеся обязательных реквизитов образца написания бухгалтерской справки. К таковым относятся:

- наименование документа;

- дата составления документа;

- наименование организации, составившей документ;

- содержание факта хозяйственной жизни;

- величина факта хозяйственной жизни в натуральном или денежном измерении с указанием используемых единиц измерения;

- наименование должностей лиц, задействованных в оформлении события, оформляемого бухгалтерской справкой или расчетом;

- подписи данных лиц с указанием их фамилий и инициалов либо иных реквизитов, подтверждающих идентификацию этих лиц.

Правила оформления документа

Бухгалтерскую справку можно писать как на обычном листе А4 формата, так и на фирменном бланке организации, ее можно составлять как от руки, так и печатать на компьютере.

Но в любом случае, она обязательно должна быть заверена оригиналом подписи сотрудника, который ее написал.

Удостоверять документ печатью необязательно, поскольку с 2020 года юридические лица по закону имеют полное право не использовать в своей работе оттиски печатей и штампов.

https://www.youtube.com/watch?v=EpPB6U3gpuk

К составлению справки необходимо относится также тщательно и внимательно, как и к любому другому виду первичных документов. Чем подробнее она будет составлена, тем меньше вопросов вызовет при проверке.

В справку нужно вносить только достоверные сведения, а если в процессе написания обнаружатся какие-либо ошибки, их лучше не исправлять, а написать новый исправленный вариант документа.

После составления некоторые виды справок необходимо регистрировать во внутренних журналах организации. Например, бухгалтерскую справку необходимо вписывать в книгу продаж, если она отражает сумму НДС с остаточной стоимости основных средств, передаваемых в уставный капитал фирмы.

В каких случаях используется бухгалтерская справка

Основной принцип, которого нужно придерживаться при составлении бухгалтерской справки, заключается в том, что оформляет такой документ компания в одностороннем порядке.

Проще говоря, если в рассматриваемом в справке событии задействованы дополнительные стороны, например, контрагенты или физлица, то использовать для оформления такой операции какую бы то ни было форму бухгалтерской справки нельзя.

Прибегают к оформлению справки только в тех случаях, когда речь идет о каких-то внутренних событиях компании, в которых не участвуют сторонние лица либо же их участие не очевидно.

Например, может быть оформлена бухгалтерская справка об исправлении ошибки, выявленной в отчетности за предыдущий период. В таком документе сторнируются записи по дебету или кредиту счетов бухучета, остаток по которым оказался неверен. По истечении срока исковой давности оформляется бухгалтерская справка на списание кредиторской задолженности.

Распространенная ситуация – оформление бухгалтерской справки по раздельному учету НДС по облагаемым и необлагаемым данным налогом операциям. Если помимо конкретной проводки по дебету и кредиту двух счетов с определенной суммой необходимо подтвердить, откуда эта сумма взялась, то используют бухгалтерскую справку-расчет.

На ее основании, в частности, определяют размер выплачиваемого работнику больничного пособия, которое определяется исходя из среднего заработка за последние два года, либо же определяют сумму процентов по полученным и выданным займам.

Подобная информация без дополнительно приведенных цифр и формул будет не очевидной, поэтому ее и оформляют соответствующей расчетной формой бухгалтерской справки.

Еще одна специфическая ситуация – оформление бухгалтерской справки о задолженности для суда. В данном случае речь не идет о документальном оформлении факта хозяйственной деятельности. Такая справка – это информационный документ, составленный на основании ранее отраженных в учете операций.

Какие документы нужно подать в ФСС РФ вместе со справкой

В 2020 году для получения возмещения из ФСС РФ расходов на обязательное социальное страхование компания должна подать:

- Заявление о выделение средств;

- Справку-расчет;

- Расшифровку расходов, осуществленных компанией;

- Копии документов, подтверждающие расходы (например, больничный лист)

Справка о начисленных процентах

› Кредиты

В некоторых случаях без оформления бухгалтерской справки-расчета не обойтись. Рассмотрим, для каких целей она служит и что собой представляет.

Понятие

Любой играет роль первичного документа для целей бухгалтерского и/или налогового учета. Ее оформляют, чтобы было дополнительное правовое основание зафиксировать в учете тот или иной факт. При условии, что его нужно подтвердить расчетом конкретной суммы.

Когда оформляют

Как правило, заполнением бланка бухгалтерской справки-расчета занимается только бухгалтер фирмы. Высшее руководство в этом процессе не участвует.

https://www.youtube.com/watch?v=l5F9NJbgaZc

В основном, данная справка необходима, когда остальная «первичка» уже собрана, но для учета нужен дополнительный расчет какого-либо показателя. На практике это может быть:

- бухгалтерская справка-расчет процентов, в т. ч. по займу ;

- бухгалтерская справка-расчет пособия (по беременности и родам и др.);

- бухгалтерская справка-расчет суточных ;

- бухгалтерская справка-расчет компенсации за задержку зарплаты (ст. 236 ТК РФ);

- бухгалтерская справка-расчет налога на прибыль ;

- бухгалтерская справка-расчета 5 процентов по НДС (п. 4 ст. 170 НК РФ);

- бухгалтерская справка-расчет пени ;

- бухгалтерская справка-расчет распределения расходов ;

- бухгалтерская справка-расчет на списание бензина ;

- бухгалтерская справка-расчет как приложение к листку нетрудоспособности и др.

Какова форма бухгалтерской справки-расчета

Обязательный, установленный законом образец бухгалтерской справки-расчета отсутствует. Это значит, что для учетной политики ее форму желательно разработать самостоятельно с учетом всех особенностей предприятия и его документооборота. А утвердить – отдельным распоряжением главы предприятия.

Если сомневаетесь, как правильно составить образец бухгалтерской справки-расчета , руководствуйтесь статьей 9 Закона

На нашем портале скачать бухгалтерскую справку-расчет, если она вам подходит, .

Бухгалтерская справка-расчет: образец заполнения

Допустим, что ООО «Гуру» сроком на февраль 2017 года выдало другой фирме заем на сумму 100 000 рублей под 10% годовых. Ниже показан образец бухгалтерской справки-расчета процентов по займу . Обратите внимание: в последнем столбце бухгалтер ООО «Гуру» привел формулу расчета по номерам столбцов данной справки.

О том, как правильно составить бухгалтерскую справку, утвердить и хранить, читайте в статье. Скачайте готовые образцы.

Бухгалтерская справка пригодится, когда нужно обосновать проводки, сделать предварительные расчеты или исправить ошибки, провести зачет взаимных требований, начислить дивиденды или пересчитать пособия.

Как правильно составить бухгалтерскую справку в разных ситуациях на примерах

Сразу предупредим, что первичные документы бухгалтерской справкой заменить нельзя. Например, без товарных накладных и актов вы не учтете расходы. Авансовые отчеты тоже заменить не получится.

Поэтому используйте справку как дополнительный документ только для подтверждения расходов и обоснования других записей в бухучете. Храните справки не менее пяти лет, а иногда и дольше.

Например, в течение всего периода переноса убытка в налоговом учете.

Таблица. Какие реквизиты включить в справку

Надо исправить ошибку

Часто бухгалтерские справки оформляют, чтобы внести исправления в учет. Например, если сделали неверные проводки, ошиблись в суммах, отразили операцию дважды. Если в учете допустили ошибку, составьте справку. В ней укажите причину и суть ошибки, проводки.

Пример 1. Как оформить бухсправку для исправления ошибок

В марте 2018 года хозяйство получило от поставщика акт на услуги на 30 000 руб. Бухгалтер ошибочно провел 33 000 руб. Через неделю ошибку обнаружили и оформили бухсправку № 1, в учете записали:

ДЕБЕТ 20 КРЕДИТ 60

— 33 000 руб. — сторнировано оприходование услуг;

ДЕБЕТ 20 КРЕДИТ 60

— 30 000 руб. — оприходованы услуги на верную сумму.

Как правильно составить бухгалтерскую справку, чтобы обосновать расчеты

Часто приходится делать расчеты вручную. Чтобы обосновать расчеты, подтвердить доходы или расходы, оформляйте бухгалтерскую справку. Например, при расчете процентов по выданному или полученному займу, суточных или дивидендов, авансов по имущественным налогам.

Образец 1. Бухсправка, когда надо исправить ошибку

Пример 2. Как оформить бухгалтерскую справку для обоснования расчетов

В марте хозяйство направило в служебную командировку агронома в период с 19 по 23 марта 2018 года. Чтобы рассчитать суточные за поездку, бухгалтер оформил бухгалтерскую справку № 2 и сделал записи в бухгалтерском учете:

ДЕБЕТ 20 КРЕДИТ 71

— 3500 руб. — начислены суточные.

Образец 2. Бухгалтерская справка для обоснованных суточных

Пример 3. Как оформить бухгалтерскую справку, если надо начислить проценты по выданному займу

Хозяйство выдало заем сторонней организации 28 февраля 2018 г. Сумма — 2 000 000 руб., ставка — 9 процентов годовых. Чтобы рассчитать проценты за март, бухгалтер оформил справку № 3 и записал:

ДЕБЕТ 76 КРЕДИТ 91 СУБСЧЕТ «ПРОЧИЕ ДОХОДЫ»

— 15 287,67 руб. — начислены проценты по займу за март.

Образец 3. Бухгалтерская справка о начислении процентов

Пример 4. Как оформить бухсправку для начисления НДС

Хозяйство в марте продавало картофель населению за наличный расчет. Счета-фактуры не оформляли. Чтобы отразить начисленный НДС, по отчетам ККТ бухгалтер оформил справку № 4 и зарегистрировал ее в книге продаж.

Пример 5. Как оформить бухгалтерскую справку при начислении авансов по налогам

В составе недвижимости хозяйства числится административно-деловое здание. Налоговой базой для него является кадастровая стоимость, которая на 1 января 2018 года составляет 8 103 292,80 руб.

Ставка налога на имущество — 1,5 процента. Авансовый платеж по налогу на имущество за I квартал — 30 387,35 руб. (8 103 292,80 ₽ × 1,5% : 4). Расчет авансового платежа бухгалтер сделал в справке № 5.

Образец 4. Бухгалтерская справка для начисления НДС

Бухгалтерская справка-расчет выручает сельхозкомпании в суде, если надо подтвердить такие расходы в налоговом учете:

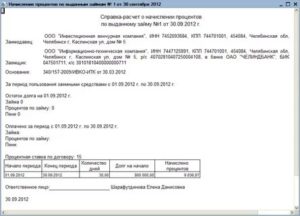

Образец справка расчет процентов по договору займа – Образец бухгалтерской справки расчета суммы процентов по выданным займам

Действующий

| РАЗРАБОТАН И ВВЕДЕН ВПЕРВЫЕДАТА ВВЕДЕНИЯ В ДЕЙСТВИЕ: 02.06.2014 г. |

Справка-расчет о начислении процентовпо выданному займу [номер] от [число, месяц, год]

[номер] [число,месяц,год]

Заимодавец [наименование юридического лица]

Заемщик [наименование юридического лица]

Основание договор [номер ] от [число, месяц, год]

За период пользования заемными средствами с [число, месяц, год] по [число, месяц, год]

Остаток долга на [число, месяц, год]

Процентов по займу [сумма]

Оплачено за период с [число, месяц, год] по [ число, месяц, год]

Займа [п/п, дата, сумма]

Процентов по займу [п/п, дата, сумма]

Пени [п/п, дата, сумма]

Процентная ставка по договору [число] %

| Начало периода | Конец периода | Количество дней | Долг на начало | Начислено процентов |

Ответственное лицо: [должность ] [подпись] [расшифровка подписи]

dokipedia.ru

Начисление процентов по договору займа: проводки

Как учитываются выдача и возврат займов, мы рассказывали в нашей консультации. О начислении процентов по договору займа и проводках, которые при этом делаются, расскажем в этом материале.

Когда и как начислять проценты по займу

Выдавая процентный заем, займодавец в договоре предусматривает порядок начисления и сроки уплаты процентов. В соответствии с предусмотренным договором порядком займодавец признает в бухгалтерском учете начисленные проценты в качестве (п. 34 ПБУ 19/02):

- доходов от обычных видов деятельности;

- прочих доходов.

Проценты по договорам займа являются доходами от обычных видов деятельности, если предоставление займов – предмет деятельности организации. Такие проценты учитываются по кредиту счета 90 «Продажи» и отражаются в учете в соответствии с условиями договора (Приказ Минфина от 31.10.2000 № 94н, п. 12 ПБУ 9/99).

Проценты, признанные прочими доходами организации, начисляются по кредиту счета 91 «Прочие доходы и расходы» ежемесячно (п. 16 ПБУ 9/99).

Начислены проценты по займу: проводки

Как было указано, начисление процентов производится по кредиту счетов 90, 91. Дебетуется же при этом счет учета расчетов – 76 «Расчеты с разными дебиторами и кредиторами».

При этом на проценты по займам выданным проводки делаются одинаковые независимо от того, выдан кратко- или долгосрочный заем:

| Начислены проценты по выданному займу | 76 | 90 |

| 91 |

Начисленные проценты по договорам займа признаются внереализационными доходами в целях расчета налога на прибыль (п. 6 ст. 250 НК РФ). Они включаются в доходы займодавца на конец каждого месяца независимо от условий начисления процентов по договору (п. 6 ст. 271 НК РФ).

glaniga.ru

Форма расчета компенсации расходов по уплате процентов по кредитам (займам) 2018

Приложение N 1 к Порядку финансирования за счет средств бюджета Московской области расходов, связанных с организацией привлечения средств из внебюджетных источников и обслуживанием займов (кредитов), привлеченных организациями для обеспечения финансирования программы по развитию ипотечного жилищного кредитования в Московской области в 2005-2010 годах,

утверждаемой Правительством Московской области

Форма расчета компенсации расходов по уплате процентов по кредитам (займам)

_________________________________________________________ИНН _________________________, р/счет____________________________,наименование банка (кредитной или иной организации) _____________,БИК _________________________, корр.

счет _______________________,вид деятельности заемщика по ОКОНХ ________, цель кредита _______,по договору _________ от ___________ N _______ в _________________ (наименование__________________________________________________________________ банка/кредитной/иной организации) За период ______________ 2006 года. (месяц) 1. Дата предоставления кредита (займа) _______________________ 2.

Срок погашения кредита (займа) ____________________________ 3. Сумма полученного кредита (займа) _________________________ 4.

Процентная ставка по кредиту (займу) ______________________——————————————————————¦Остаток задолженности ¦Количество дней ¦Размер компенсаци覦по кредиту (займу), исходя¦пользования ¦ ¦¦из которой начисляется ¦кредитом (займом) ¦ ¦¦компенсация ¦в расчетном ¦ ¦¦ ¦периоде ¦ ¦+—————————+——————+——————+¦ 1 ¦ 2 ¦ 3 ¦+—————————+——————+——————+¦ ¦ ¦ ¦—————————+——————+——————- Руководитель Заемщика ___________________________________ (подпись) Главный бухгалтер Заемщика ___________________________________ (подпись) «___» ___________ 2006 г. М.П.Расчет подтверждается:Руководитель банка (кредитной или иной __________________организации) (подпись)Главный бухгалтер банка (кредитной или иной __________________организации) (подпись)»___» _____________ 2006 г.М.П. Расчет проверен Министерством жилищно-коммунального хозяйстваМосковской области _______________________________________________ (фамилия и инициалы, должность лица,__________________________________________________________________ заверившего расчет, подпись)

vse-documenty.ru

Расчет компенсации расходов по уплате процентов по кредитам (займам)

РАСЧЕТ КОМПЕНСАЦИИ РАСХОДОВ ПО УПЛАТЕ ПРОЦЕНТОВ ПО КРЕДИТАМ (ЗАЙМАМ) _______________________________________________ИНН _________________________, р/счет ____________________________Наименование банка (кредитной или иной организации) _____________,БИК ______________________, корр.

счет ___________________________Вид деятельности Заемщика по ОКОНХ _____, цель кредита ___________по договору ______ от _________ N ____ в ___________________________________________________________________________________________ (наименование банка/кредитной/иной организации) За период ____________ 2005 года. (месяц) 1.

Дата предоставления кредита (займа) _______________________ 2. Срок погашения кредита (займа) ____________________________ 3. Сумма полученного кредита (займа) _________________________ 4.

Процентная ставка по кредиту (займу) ______________________—————————-T————————T————¬¦Остаток задолженности по ¦Количество дней ¦Разме𠦦кредиту (займу), исходя из ¦пользования кредитом ¦Компенсаци覦которой начисляется ¦(займом) в расчетном ¦ ¦¦Компенсация ¦периоде ¦ ¦+—————————+————————+————+¦ 1 ¦ 2 ¦ 3 ¦+—————————+————————+————+¦ ¦ ¦ ¦L—————————+————————+———— Руководитель Заемщика ________________________________ (подпись) Главный бухгалтер ____________________________________ (подпись) «___» ____________ 2005 г. М.П. Расчет подтверждается: Руководитель банка (кредитной или иной организации) __________ (подпись) Главный бухгалтер _________________________ (подпись) «___» ____________ 2005 г. М.П. Расчет проверен Главным управлением топливно-энергетическогокомплекса Московской области.__________________________________________________________________ (Ф.И.О. должностного лица, заверившего расчет, подпись)

dogovor-obrazets.ru

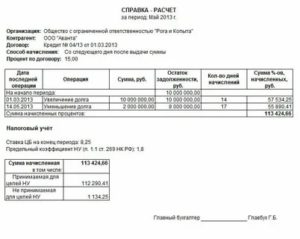

Бухгалтерская справка расчета процентов по кредиту. Бухгалтерская справка для подтверждения расчета суммы процентов по полученным займам, включаемых в расходы для целей налогообложения

_______________________________________________________________________ (указать причину составления справки, обоснование бухгалтерских записей)

Сумма займа, полученного (выданного) по договору N _____ от «___»_________ ___ г., составила ______ (__________) руб., размер процентов (платы) _______% годовых, срок займа _______ месяцев.

По условиям договора были начислены проценты за ____________ (месяц) _____ г. в размере _______ (__________) руб., за ___________ (месяц) _____ г. в размере _______ (__________) руб. (перечисляется помесячное начисление процентов).

Начисленные проценты в налоговом учете учитываются в составе внереализационных расходов в пределах норм, установленных п. 1 ст. 269 Налогового кодекса РФ. Согласно п. 1 ст.

252 Налогового кодекса РФ, налогоплательщик уменьшает полученные доходы на сумму произведенных расходов. Расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных п. 2 ст.

265 Налогового кодекса РФ, убытки), осуществленные (понесенные) налогоплательщиком.

https://www.youtube.com/watch?v=Rtj9lHYEyrM

В связи с вышеизложенным налогоплательщик включает в расходы для целей налогообложения _____ (_________) руб. займов, выплаченных по договору займа.

Главный бухгалтер

__________________ / _________________

О том, как правильно составить бухгалтерскую справку, утвердить и хранить, читайте в статье. Скачайте готовые образцы.

Бухгалтерская справка пригодится, когда нужно обосновать проводки, сделать предварительные расчеты или исправить ошибки, провести зачет взаимных требований, начислить дивиденды или пересчитать пособия.

Бухгалтерская справка расчету процентов по займу. Когда компанию выручит бухгалтерская справка. Схемы корреспонденций счетов

Получение займа часто сопровождается обязанностью уплачивать проценты за его использование в течение определенного промежутка времени. В определенных ситуациях они нормируются.

Проценты по полученным займам отражают записью по дебету счета прочих расходов 91.2 и кредиту или счетов. Их начисляют каждый месяц при методе начисления, если срок займа больше года. При кассовом методе – в день перечисления процентов.

Если задолженность является контролируемой (заем предоставлен иностранной организацией, владеющей 20% уставного капитала, или аффилированным лицом этой организации), процент рассчитывается делением процентной ставки за отчетный или налоговый период на коэффициент капитализации на последнюю отчетную дату. Данная величина не может превысить предельный уровень (ст. 269 НК РФ).

При выдаче займа в иностранной валюте возникает необходимость . При кассовом методе такая ситуация невозможна.

Ответ

Образец бухгалтерской справки:

Общество с ограниченной ответственностью «Альфа»

БУХГАЛТЕРСКАЯ СПРАВКА

по расчету процентов по предоставленным займам за месяц: сентябрь___ 20_15_ г.

| № п/п | Договор займа | Сумма займа, руб. | Годовая процентная ставка, % | Срок займа | Количество календарных дней в периоде, за который начисляются проценты, дней | Сумма процентов за месяц по предоставленному займу, руб. |

| 1 | 2 | 3 | 4 | 5 | 6 | 7=3*4/365(366)дней*6 |

| 1 | Договор №321 от 01.03.2015 | 10000000,00 | 10 |

стоимости ремонта (восстановления) транспортного средства")

")