")

Договор купли-продажи недвижимости с рассрочкой платежа — это особый вид договорной документации, при котором порядок оплаты имущества производится в рассрочку. То есть стоимость недвижимости покупателем оплачивается частями, размер и срок их внесения описывается в соглашении.

Реализация имущественных активов в рассрочку, отсрочку или кредит (ипотеку) определяется нормами Гражданского кодекса:

- Помимо существенных условий, предусмотренных для стандартной сделки, договор на рассрочку содержит дополнительные существенные условия — ст. 488 ГК РФ.

- Если покупатель просрочил срок внесения платежа либо перечислил средства в меньшем объеме, то он признается лицом, удерживающим чужие деньги, за что привлекается к ответственности по ст. 395 ГК РФ.

- Если средства вносятся в нарушение условий сделки, продавец вправе расторгнуть договор, вернув полученные средства от покупателя — ст. 328 ГК РФ.

Это ключевые отличия сделки с отсрочкой платежа. В остальном условия и порядок передачи прав на недвижимое имущество осуществляются в стандартном порядке, предусмотренном для операций по купле-продаже имущества.

- Виды рассрочки

- Задаток и оплата остатка

- Процентная рассрочка с задатком

- Ежемесячные платежи без задатка

- В каких случаях оформляется

- Какие документы необходимы для составления договора

- Порядок составления договора

- Как зарегистрировать договор

- На что обратить внимание

- Риски продавца

- Договор купли-продажи товара с рассрочкой платежа — Договор купли-продажи имущества

- 1. Предмет Договора

- 2. Права и обязанности Сторон

- 3. Цена товара и порядок оплаты

- 4. Переход права собственности

- 5. Ответственность Сторон

- 6. Обстоятельства непреодолимой силы

- 7. Дополнительные условия

- 8. Заключительные положения

- 9. Адреса и банковские реквизиты Сторон

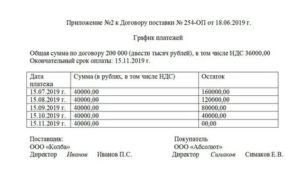

- График платежей по договору купли продажи в рассрочку образец

- График платежей

- Исковое заявление о взыскании задолженности по очередному платежу по договору купли-продажи с условием о рассрочке платежа

- График платежей (приложение к договору купли-продажи с рассрочкой платежа комнат в коммунальных квартирах города Москвы)

- Как выглядит договор купли-продажи с рассрочкой платежа?

- Договор купли-продажи с отсрочкой платежа — образец

- График платежей по договору

- plbarber.ru

- График платежей (приложение к договору купли-продажи с рассрочкой платежа)

- Договор купли-продажи в рассрочку

- Образец договора купли-продажи с рассрочкой платежа

- Договор купли-продажи квартиры с рассрочкой платежа образец 2018

- Финансовая сторона договора

- Риски для сторон

- Продажа в рассрочку и налоги

- Образец договора купли-продажи квартиры в рассрочку

- Кредитный калькулятор с графиком платежей: расчет графика платежей по кредиту

- Преимущества кредитного калькулятора

- Когда график платежей может быть изменён

- Расчёт графика платежей в банке

- Может ли банк не рассчитывать график платежей?

Виды рассрочки

Рассмотрим виды рассрочки, или условия, на которых покупатель оплачивает приобретаемый актив. Все условия определяются по договоренности сторон.

Задаток и оплата остатка

Покупатель вносит оплату двумя частями: сначала передается задаток, в счет гарантии сделки. После оформления имущества в Росреестре покупатель вносит остаток продавцу. Размер задатка определяется условиями соглашения.

Обычно это 10–30% от стоимости актива. Задаток оформляется предварительным договором и специальной распиской о получении денег. Покупатель вносит средства в строгом соответствии с прописанными условиями.

Если приобретатель откажется от сделки, то сумма задатка может быть невозвратной.

Процентная рассрочка с задатком

Такой вариант расчетов предусматривает внесение задатка. Процентная рассрочка применяется к сумме остатка по сделке. Это условия оплаты, при которых остаточная стоимость актива разбивается на периодические платежи, с начислением процентов. В контракте прописываются:

- стоимость имущества;

- размер задатка;

- сумма платежа;

- основная задолженность;

- процентная ставка;

- график внесения платежей.

Ежемесячные платежи без задатка

Рассрочка без задатка практикуется редко, например, при реализации социального жилья по специальным государственным программам. Вся стоимость недвижимости разделяется на периодические платежи, с начислением процентов или без них.

Помимо приведенной группировки, рассрочку распределяют:

- по наличию процентов при расчетах: процентная и беспроцентная;

- по срокам представления: краткосрочная и долгосрочная;

- по возможности досрочного погашения: предусмотрено или нет.

В каких случаях оформляется

Оформить договор купли-продажи помещения с рассрочкой платежа выгодно тем покупателям, у которых в наличии нет нужной суммы денег. Например, это молодая семья, которая решила приобрести жилье. Или небольшая фирма, решившая купить офисное, складское или торговое помещение.

Приобретение недвижимости в кредит — это дорогая услуга. Банки накручивают значительные проценты за пользование заемным капиталом. Не стоит забывать и о банковских комиссиях, обязательных страховках и штрафных санкциях.

Прежде чем выдать кредит, банковское учреждение проверит платежеспособность приобретателя. При предоставлении рассрочки условия, навязанные банками, не применяются.

Стороны сделки договариваются между собой, без привлечения третьих лиц.

Какие документы необходимы для составления договора

Сторонам необходимо самостоятельно проверить чистоту сделки. Для этого потребуются следующие документы:

- Свидетельство о регистрации права собственности, либо выписка из ЕГРН. Это основной правоустанавливающий документ по реализуемому объекту.

- Паспорт или иные документы, устанавливающие личности сторон.

- Информация из домовой книги о прописанных гражданах в жилой квартире, доме, комнате.

- Сведения об отсутствии задолженности по коммунальным и бытовым услугам по объекту недвижимости.

Если приобретаете недвижимость у застройщиков, то дополнительно затребуйте Устав или иной учредительный документ, выписку из ЕГРЮЛ, ИНН и свидетельство о государственной регистрации.

Порядок составления договора

Правильный образец договора продажи в рассрочку обязательно раскрывает следующие сведения о сделке:

- Полное наименование и реквизиты сторон. Для физических лиц достаточно ФИО, паспортных данных и адреса. Юридические лица указывают полное наименование, ИНН, КПП, ОГРН, юридический и фактический адрес.

- Предмет сделки — это подробная информация об объекте, который реализуется по договору. Необходимо прописать адрес местоположения, площадь, этажность, количество комнат и дать иные дополнительные сведения, которые позволяют охарактеризовать и идентифицировать объект.

- Цена сделки, порядок внесения денежных средств и сроки платежей. При продаже недвижимости в рассрочку пропишите подробные условия оплаты и периодичность внесения платежей. Если за представление рассрочки предусмотрена плата, определите ее размер. Предусмотрите меры ответственности за нарушение сроков оплаты.

- Сведения об ограничении на права и обременениях по объекту. Необходимо детально описать, какие и в каком объеме имеются ограничения по недвижимому активу.

- Условие о залоге. Особенностью договора купли-продажи с рассрочкой является то, что с момента передачи квартиры покупателю и до момента ее полной оплаты актив находится в залоге у продавца, если договором не предусмотрено иное. Залог снимается после того, как стоимость квартиры выплачена в полном объеме (п. 5 ст. 488, п. 3 ст. 489 ГК РФ).

- Сроки освобождения объекта недвижимости. Сторонам необходимо заранее оговорить сроки, когда недвижимость освобождается от прежнего владельца. Например, пропишите срок, до которого продавец обязуется вывезти свое имущество из квартиры и выписаться из нее.

При наличии особых условий в сделке рекомендуем подробно описать все в тексте договора.

Как зарегистрировать договор

Продажа недвижимости в рассрочку, как и договор продажи с отсрочкой платежа, оформляется в письменном виде. В противном случае сделка признается недействительной.

Переход права собственности по договору купли-продажи и возникающий залог квартиры подлежат обязательной государственной регистрации в органах Росреестра (п. 1 ст. 339.1, п. 1 ст. 551 ГК РФ; п. 2 ст. 1, ст.

2 Закона №102-ФЗ; ч. 1, 2 ст. 14, 28 Закона №218-ФЗ).

Для регистрации достаточно обратиться в МФЦ или Росреестр. Подготовьте документы на недвижимость. Возьмите с собой:

- паспорт или иной документ, подтверждающий личность;

- договор купли-продажи;

- квитанцию об оплате госпошлины;

- заявление (рекомендуем оформить заявления прямо в МФЦ).

В связи с распространением коронавирусной инфекции в г. Москве ограничено предоставление услуг в помещениях органов власти и государственных учреждений, в том числе МФЦ. Услуги, получение которых предусмотрено в электронном виде, предоставляются только в электронном виде.

Росреестр тоже рекомендует воздержаться от личных визитов в его отделения и получать услуги онлайн (п. 3.5 Указа Мэра Москвы №12-УМ от 05.03.2020; информация Росреестра). Аналогичные меры принимаются и в регионах.

Уточните по телефону порядок обращения граждан в отделения МФЦ или Росреестра.

На что обратить внимание

Рекомендуем покупателю самостоятельно заказать выписку ЕГРН в Росреестре или МФЦ. Стоимость документа 400 рублей. Выписку допустимо заказать через интернет на официальном сайте Росреестра или в личном кабинете портала «Госуслуги».

В документе проверьте следующие сведения:

- информацию о собственнике;

- наличие обременений по объекту;

- наличие арестов, ограничений по недвижимости.

Проверенные сведения позволят обезопасить себя от мошенников. Учтите, что если продавец не заказал выписку из ЕГРН и совершил сделку с мошенниками, то признать ее недействительной сложно.

Риски продавца

Заключая договор с рассрочкой, продавец передает недвижимость в пользование покупателю, еще не получив полную оплату за объект. В таком случае риски продавца велики:

- Покупатель не выполняет условия оплаты. Систематические задержки и просрочки платежей — это основание для расторжения договора.

- Если требуется расторгнуть соглашение, то продавец обязан вернуть все полученные деньги. Возможно, что такой суммы у продавца не окажется.

- Имущество возвращено в плачевном состоянии. При принудительном расторжении соглашения недобросовестный покупатель способен причинить вред залоговому имуществу.

- Наличие задолженностей по коммунальным и бытовым платежам. Придется выбивать долги с покупателя через суд, если он не согласится погасить их в добровольном порядке.

Для продавца имущества, не смотря на положения ГК РФ о залоге, риск потерять деньги или недвижимость при рассрочке довольно велика, поэтому следует подойти к оформлению сделки скрупулезно и заранее оценить финансовое положение покупателя.

Договор купли-продажи товара с рассрочкой платежа — Договор купли-продажи имущества

г. _______________ «____» ____________ 20__ г.

_____________________________________, именуемое в дальнейшем “Продавец”, в лице __________________________________, действующего на основании устава, с одной стороны, и

Индивидуальный предприниматель __________________________________________________, паспорт___________________ выдан ___________________________________________________, действующий на основании свидетельства №_____________________________________________ выданного_______________________________________________________________________

именуемый в дальнейшем “Покупатель” с другой стороны, именуемые в дальнейшем “Стороны”, заключили настоящий Договор о нижеследующем:

1. Предмет Договора

1.1. Продавец обязуется передать Покупателя товар __________________________________________________________________________________________________________________,

(общее наименование, вид товара)

в количестве и ассортименте, согласно Приложению № 1 к настоящему Договору (далее – Товар), а Покупатель обязуется принять и оплатить Товар.

1.2. Товар передаётся Покупателю на условиях рассрочки платежа за Товар в порядке, предусмотренном настоящим Договором.

1.3. Товар принадлежит Продавцу на праве собственности, свободен от любых прав третьих лиц, не обременён залогом, под арестом не состоит.

2. Права и обязанности Сторон

2.1. Продавец обязуется:

2.1.1. В течение 3 (трёх) рабочих дней с даты подписания настоящего Договора передать Покупателю Товар. Передача Товара производиться согласно товарной накладной, подписываемой представителями обеих Сторон. Место передачи Товара: склад продавца, расположенный по адресу: ________________________________.

2.1.2. Передать Товар в количестве и ассортименте, соответствующем Приложению № 1 к настоящему Договору.

2.1.3. Одновременно с передачей Товара передать Покупателю всю необходимую документацию на Товар.

2.2. Покупатель обязуется:

2.2.1. Принять Товар и оплатить его на согласованных в статье 3 настоящего Договора условиях.

3. Цена товара и порядок оплаты

3.1. Цена Товара составляет ____________ (________________________________) рублей, в т. ч. НДС _________ (_____________________________________________________________).

Оплата производится путём перечисления денежных средств на счёт Продавца, указанный в договоре или путём внесения наличных денежных средств в кассу продавца.

3.2. Оплата Товара осуществляется Покупателем в следующем порядке:

___%, что составляет __________ (__________________________________) в момент подписания договора;

___%, что составляет ___________ (____________________________________) с отсрочкой платежа на _________ (__________________________________) дней с даты подписания договора.

3.3. Покупатель имеет право досрочно оплатить Продавцу всю сумму договора.

4. Переход права собственности

4.1. Право собственности на Товар, переходит от Продавца на Покупателя с момента подписания Сторонами акта приёма-передачи Товара.

4.2. Стороны обязаны подписать акт приёма-передачи товара в течении 3 (трёх) рабочих дней с момента оплаты Покупателем всей суммы договора, указанной в п. 3.1.

5. Ответственность Сторон

5.1. В случае просрочки платежей, указанных в п. 3.2. настоящего Договора, Покупатель уплачивает Продавцу пеню в размере, __ процента от суммы договора за каждый день просрочки.

5.2. Уплата пени не освобождает Покупателя от выплаты суммы задолженности.

5.3. Сумма задолженности, подлежащая уплате Продавцу выплачивается Покупателем с учётом индекса роста потребительских цен, рассчитанного государственными органами статистики.

6. Обстоятельства непреодолимой силы

6.1.

Стороны освобождаются от ответственности за неисполнение или ненадлежащее исполнение своих обязательств по настоящему Договору в случае действия обстоятельств непреодолимой силы, прямо или косвенно препятствующих исполнению настоящего Договора, то есть таких обстоятельств, которые независимы от воли Сторон, не могли быть ими предвидены в момент заключения Договора и предотвращены разумными средствами при их наступлении.

6.2. К обстоятельствам, указанным в п. 7.1 Договора, относятся: война и военные действия, восстание, эпидемии, землетрясения, наводнения, акты органов власти, непосредственно затрагивающие предмет настоящего Договора, и другие события, которые компетентный суд признает и объявит случаями непреодолимой силы.

6.3. Сторона, подвергшаяся действию таких обстоятельств, обязана немедленно в письменном виде уведомить другую Сторону о возникновении, виде и возможной продолжительности действия соответствующих обстоятельств.

6.4. Наступление обстоятельств, предусмотренных настоящей статьёй, при условии соблюдения требований п. 8.3 настоящего Договора, продлевает срок исполнения договорных обязательств на период, который в целом соответствует сроку действия наступившего обстоятельства и разумному сроку для его устранения.

6.5. В случае если обстоятельства, предусмотренные настоящей статьёй, длятся более трёх месяцев, Стороны совместно определят дальнейшую юридическую судьбу настоящего Договора.

7. Дополнительные условия

7.1. В случае замены товара Продавцом по гарантии в полном объёме или частично, до момента прекращения действия договора, стороны обязаны внести изменения в приложении к договору в течении трёх рабочих дней с момента замены товара.

8. Заключительные положения

8.1. Настоящий Договор вступает в силу с момента его подписания и действует до полного исполнения Сторонами своих обязательств.

8.2. Споры и разногласия, возникающие из настоящего Договора или в связи с ним, будут решаться Сторонами путём переговоров. В случае не достижения согласия спор передаётся на рассмотрение арбитражного суда.

8.3. Любые изменения и дополнения к настоящему Договору действительны, только если они составлены в письменной форме и подписаны Сторонами.

8.4. Любые дополнения, протоколы, приложения к настоящему Договору становятся его неотъемлемыми частями с момента их подписания.

8.5. Во всем, что не оговорено в настоящем Договоре, Стороны руководствуются действующим законодательством РФ.

8.6. Настоящий Договор составлен в трёх экземплярах, имеющих одинаковую юридическую силу, по одному экземпляру для каждой из Сторон.

9. Адреса и банковские реквизиты Сторон

Подписи Сторон:

| Покупатель:ИП _________________________________________________________________________Проживающий_______________________________________________________________ИНН/КПП _______________/____________,ОГРН ________________________________,Р/с ___________________________________,к/с ___________________________________банк________________________________________________________________________БИК ______________________________________________________ ( ________________) (подпись покупателя) (ф.и.о.) М.П.____________________ ( ________________) (подпись поручителя) (ф.и.о.) | Кредитор:___________________________________Юр. адрес _________________________ИНН/КПП _________________________ОГРН _____________________________Р/с _______________________________,к/с ___________________________________________________________________БИК _____________________________________________________ (должность)_______________________ (___________) (подпись) (ф.и.о.) М.П. |

График платежей по договору купли продажи в рассрочку образец

» » 8 737 просмотров Покупка жилья в нынешних реалиях предусматривает использование разных способов расчётов. Причём это касается не только приобретения недвижимости в новостройках, но и на вторичном рынке. Одной из схем является сделка по договору купли-продажи квартиры в рассрочку (п.

1 ст.489 ГК РФ). Как понятно из его названия, такая сделка предусматривает оплату приобретенной недвижимости частями. Вместе с тем, данный вариант таит в себе риски для обеих сторон. На них мы подробно остановимся далее по тексту материала.

Начнём с того, что его можно написать как в стандартном виде, так и заверить с помощью нотариуса. В последнем случае на стороны лягут дополнительные расходы по нотариальному оформлению сделки. Теперь остановимся по пунктам на том, что же должно быть прописано в самом договоре.

Само

График платежей

10769 Графики платежей сегодня используются во многих сферах бизнеса и предпринимательской деятельности.

https://www.youtube.com/watch?v=gvd4xla5RA0

Чаще всего это, конечно, погашение задолженностей в банковских кредитных учреждениях.

В нем обязательно оговаривается форма передачи денежных средств: посредством «налички» из рук в руки, через безналичные переводы, путем внесения в кассу, на депозит и т.д. График всегда составляется в виде таблицы и носит предварительный характер.

Как следует из самой сути документа – он не является самостоятельным бланком, а служит приложением к какому-либо договору: купли-продажи, аренды, займы и т.д.

Исковое заявление о взыскании задолженности по очередному платежу по договору купли-продажи с условием о рассрочке платежа

ИСКОВОЕ ЗАЯВЛЕНИЕ о взыскании задолженности по очередному платежу по договору купли-продажи с условием о рассрочке платежа «___»________ ___ г. между Истцом и Ответчиком был заключен договор купли-продажи _____________ (указать предмет договора) N ___ (далее — Договор).

В соответствии с п. ___ Договора Ответчик должен вносить платежи в установленный срок, согласно графику платежей от «___»__________ ____ г. «___»____________ ____ г.

должен был быть оплачен очередной платеж за ________________ (предмет купли-продажи) в размере ______ (____________) рублей, однако указанная денежная сумма на расчетный счет Истца не поступила. Согласно п.

___ Договора при нарушении Ответчиком сроков оплаты очередного платежа последний обязуется выплатить Истцу пеню в размере ___% от неоплаченной стоимости ____________ за каждый день просрочки.

Истец направил в адрес Ответчика претензию от «___»___________ ___ г.

График платежей (приложение к договору купли-продажи с рассрочкой платежа комнат в коммунальных квартирах города Москвы)

→ → → Тематика документа: Файл текстовой версии: 9,8 кб Сохранить документ: Приложение к Договору купли-продажи с рассрочкой платежа комнат в коммунальных квартирах города Москвы 1.

3. Срок действия договора купли-продажи с рассрочкой платежа составляет 10 лет.

4. Первоначальный взнос в размере _____% от стоимости жилого помещения составляет _____________, ____ рублей (сумма прописью). ————————————————————————— ¦Год ¦N ¦Дата ¦Общий ¦Основной ¦Оплата за ¦Остаток ¦ ¦ ¦платежа¦внесения ¦платеж ¦платеж в ¦рассрочку ¦основного ¦ ¦ ¦ ¦денежных ¦(руб.), ¦счет ¦платежа ¦долга ¦ ¦ ¦ ¦средств ¦гр.

/ / На основании п.

В любом случае лучше согласовать данное условие письменно в самом договоре с учетом положений § 3 Главы 23 ГК РФ.В параграфах – Заключительные положения и Ответственность сторон, включены основные дополнения, которые регулируют все нюансы, касающиеся рассрочки, форс-мажорных обстоятельств, способы взыскания за неуплату долга и ответственность за просрочку платежей.

В данном договоре также внесены дополнительные ограничения и условия.

Как выглядит договор купли-продажи с рассрочкой платежа?

» » » » Важно отметить, что оформление договора с рассрочкой платежа – это и есть актуальная процедура современного мира.

Если изучить гражданское законодательство, то можно понять, что оно не предусматривает установления самостоятельных правил составления, заключения подобных соглашений.

Конечно же, если нарушить это правило, то можно совершить немало ошибок, в результате чего происходит срыв сделки.

Такой документ всегда составляется в письменном виде, как только в него будут включены все необходимые пункты, он подписывается участниками сделки.

Все те пункты, которые присутствуют в нем, должны быть изучены продавцом и покупателем, так как это немаловажно.

Договор купли-продажи с отсрочкой платежа — образец

12 июля 2020 / / / этого документа, а также нюансы торговли в кредит вы найдете в этой статье.

В Гражданском кодексе РФ этому посвящены ст. 488, 489. Условие об отсроченном платеже устанавливает между сторонами кредитно-коммерческие отношения (ст.

823 ГК РФ). Проценты, о которых сказано в ст. 488 ГК РФ (абз. 2 п. 4), — плата за пользование кредитом (п.

14 постановления

«О практике применения положений Гражданского кодекса…»

от 08.10.1998 Пленума ВС РФ № 13, Пленума ВАС РФ № 14 ).

График платежей по договору

- Максимальный срок

- Кто должен подписать

- Основные сведения

- Что это такое

- Какова его роль

- Правовая база

- Что это такое

- За услуги

- Основные пункты графика платежей

- Список необходимых документов

- Существенные условия

- Между физическими лицами

- Требования к оформлению

- За товар

- Нюансы в зависимости от объекта сделки

- За товар

- За услуги

- За автомобиль

- Ответственность сторон

- Какова его роль

- Ответственность сторон

- Правовая база

- Как выглядит образец соглашения о рассрочке платежа по договору

- Существенные условия

- Список необходимых документов

- Между физическими лицами

- Нюансы в зависимости от объекта сделки

- За товар

- За услуги

- За автомобиль

- Ответственность сторон

- Максимальный срок

- Образец графика платежей по разным обязательствам

- За автомобиль

Основные сведения Преимущества оформления рассрочки на товар очевидны. Вы подбираете нужный товар, платите за него незначительный процент, обычно достаточно внести в кассу 20-30 % от цены товара, получаете чек и заключаете соглашение, по которому должны оплатить товар.

plbarber.ru

Это условие стимулирует исполнителя к надлежащему и своевременному оказанию услуг. Риски для заказчика. Может быть установлена обязанность заказчика уплачивать проценты на цену услуг с момента их получения (приемки) до момента осуществления оплаты по договору.

https://www.youtube.com/watch?v=-Gfu9G38Cvc

Если стороны выбрали вариант с оплатой по факту, то в договоре нужно указать следующее. 1.

Срок оплаты Срок можно определить календарной датой или периодом времени, которые наступают после момента завершения процесса оказания услуг или его этапа (ст. 190–194 ГК РФ).

Также можно связать срок оплаты с событием, которое неизбежно должно наступить или наступило (например, принятие услуг, заключение договора).

Пример формулировки условия договора о сроке оплаты «Заказчик обязуется оплатить услуги «___»_________ 20__ г.

Договор перевозки, фрахтования, траспортной экспедиции Договор передачи, отчуждения Договор подряда: бытового, строительного, субподряда

График платежей (приложение к договору купли-продажи с рассрочкой платежа)

АдминистративноеРЕШЕНИЕИМЕНЕМ РОССИЙСКОЙ ФЕДЕРАЦИИОктябрьский районный суд в составе:председательствующего судьи Ермаковой А.В.при секретаре Андреевой Т.С.

,рассмотрев в открытом судебном заседании административное дело по административному исковому заявлению к Королеву Сергею Александровичу о взыскании задолженности по транспортному налогу и пени,Установил:Инспекция ФНС России по г обратилась в суд с административным исковым заявлением к Королеву С.А. о взыскании задолженности по транспортному налогу и пени по транспортному налогу.

В обоснование административных исковых требований указав, что Королев С.А.

до Королев С.А. являлся собственником автомобиля Лада Самара, государственный регистрационный знакВ соответствии со ст.

52 НК РФ административному ответчику направлены налоговые уведомления № на уплату транспортного налога за период года, в сумме 3842 руб., по сроку уплаты не позднее на уплату транспортного налога за период в сумме 4740 руб., по сроку уплаты не позднее .

Договор купли-продажи в рассрочку

Договор купли-продажи — это договор, по которому одна сторона (продавец) обязуется передать вещь (товар) в собственность другой стороне (покупателю), а покупатель обязуется принять этот товар и уплатить за него определённую денежную сумму, регулируется главой 30 ГК РФ.

Договор купли продажи наряду с договорами поставки являются наиболее распространенными типами договоров в предпринимательской деятельности и охватывают большую часть товарных отношений в финансово-хозяйственной деятельности как юридических лиц, так и индивидуальных предпринимателей.

Оплата товара в рассрочку регулируется ст. 489 ГК РФ. Отличительной особенностью договора купли-продажи в рассрочку является порядок оплаты приобретаемого товара — платеж производится не в полной сумме его стоимости, а по частям.

При этом порядок, сроки и размеры платежей рассрочки подробно расписываются в Графике платежей, который является обязательной и неотъемлемой частью договора.

Место и дата заключения соглашения.

Образец договора купли-продажи с рассрочкой платежа

Договоры Раскрыть список рубрик Подпишитесь на специальную бесплатную еженедельную рассылку, чтобы быть в курсе всех изменений в бухгалтерском учете: Присоединяйтесь к нам в соц.

сетях: НДС, страховые взносы, УСН 6%, УСН 15%, ЕНВД, НДФЛ, пени Отправляем письма с главными обсуждениями недели > > Налог-налог 11 июля 2017 весьма актуален, потому что гражданским законодательством не устанавливаются самостоятельные правила составления и заключения таких договоров.

Это порождает практические ошибки и может повлечь срыв сделки, особенно если ее предметом выступает недвижимость. Сделка по купле-продаже какого-либо имущества в кредит (т.

Возможно Вас так же заинтересует:

Договор купли-продажи квартиры с рассрочкой платежа образец 2018

Покупка жилья в нынешних реалиях предусматривает использование разных способов расчётов. Причём это касается не только приобретения недвижимости в новостройках, но и на вторичном рынке.

Одной из схем является сделка по договору купли-продажи квартиры в рассрочку (п. 1 ст.489 ГК РФ). Как понятно из его названия, такая сделка предусматривает оплату приобретенной недвижимости частями.

Вместе с тем, данный вариант таит в себе риски для обеих сторон. На них мы подробно остановимся далее по тексту материала.

Начнём с того, что его можно написать как в стандартном виде, так и заверить с помощью нотариуса. В последнем случае на стороны лягут дополнительные расходы по нотариальному оформлению сделки.

https://www.youtube.com/watch?v=TRQ6xVjBjU4

Теперь остановимся по пунктам на том, что же должно быть прописано в самом договоре. Само собой, это преамбула, где содержатся сведения относительно продавца и покупателя с указанием их паспортов, ИНН.

Затем следует предмет договора, где подробно описывается предмет продажи (адрес, этаж, число комнат, размер жилой и общей площади). Необходимо указать и реквизиты тех документов, в силу которых жилье является объектом собственности продавца.

Следует также отразить порядок передачи недвижимости в собственность с учётом того, что она будет предоставлена с рассрочкой платежа. В частности, в соглашении разрешается прописать, что жилье передаётся одновременно с заключением договора.

Нелишним будет прописать условие о том, что до момента полной оплаты, объект недвижимости находится в залоге у продавца в силу п.5 ст. 488 ГК РФ. Данная норма права дисциплинирует покупателя, ведь продавец может инициировать процедуру реализации проданной квартиры через суд в целях обеспечения обязательств покупателе по полной оплате.

Финансовая сторона договора

Одним из главных условий сделки является цена продаваемой квартиры. Она должна быть чётко прописана в договоре. Коль скоро речь зашла о рассрочке, то продавец и покупатель обязаны оговорить график внесения платежей за приобретённую недвижимость. В противном случае сделку можно считать незаключенной.

Законом не предусмотрено и не указано, что выплаты должны происходить именно ежемесячно. Поэтому, договор купли-продажи квартиры в рассрочку между физическими лицами может предусматривать и другую периодичность платежей (раз в квартал, в полугодие и т. д.).

Также следует отметить, что оплата за купленную квартиру необязательно вноситься равными частями. Например, вначале и в конце можно предусмотреть большие суммы платежей.

Важно также предусмотреть ответственность за нарушение графика. Помимо неустойки, можно обозначить также право продавца расторгнуть договор и забрать квартиру назад.

Такая возможность есть только в том случае, если условие о расторжении сделки прописано в договоре, в противном случае законодательство говорит о том, что если половина платежей уже внесена, то продавец уже не может требовать вернуть квартиру (ч. 3. ст. 489 ГК РФ).

Указанное положение не распространяется на объекты недвижимости, в случае ипотечного кредитования.

График платежей можно сделать в качестве неотъемлемого приложения к договору. При этом стороны могут в любой момент его скорректировать, изменив как сроки выплат, так и их сумму. При этом изменения в договор купли-продажи квартиры в рассрочку по соглашению сторон, подлежат государственной регистрации.

Риски для сторон

Главным из них для продавца является нарушение покупателем сроков оплаты. Ведь если квартира продаётся в рассрочку, то не исключено, от недобросовестных покупателей деньги придётся ждать годами.

Покупатель имеет также свои риски. Главным из них является то, что в случае срыва графика оплат продавец вправе забрать проданную квартиру назад. Кроме того, надо учитывать, что есть некоторые категории лиц, которые сохраняют право пользования квартирой и после продажи.

Особенно это касается случаев с приватизацией жилья. Поэтому, если такой факт имеет место, то важно в договоре сразу перечислить таких граждан, чтобы впоследствии для покупателя не было неприятных сюрпризов.

Продавец может отрицать, что был внесён очередной платёж за квартиру. Поэтому покупателю следует хранить у себя все банковские квитанции по совершенным выплатам (если деньги поступали продавцу на счёт). Когда же покупатель оплачивал жилье наличными, то каждый взнос следует подтвердить распиской от продавца.

Договором может быть предусмотрено, что покупатель до внесения всей суммы за квартиру не имеет право отчуждать (перепродать, обменять, подарить). Этот аспект также следует принять во внимание.

Наконец, при несоблюдении очерёдности платежей, покупатель рискует оплатить крупные финансовые санкции. Данный момент также нужно не упускать из вида, заключая договор купли-продажи квартиры с рассрочкой платежа.

Продажа в рассрочку и налоги

Если продавец делает отчуждение квартиры, то у него возникает сумма налоговых обязательств по НДФЛ. В частности, совершённую операцию нужно задекларировать в годовой налоговой декларации и уплатить с неё определённую сумму налога при условии, что квартира была в собственности менее 5 лет. Данное правило распространяется на объекты недвижимости, приобретённые после 1 января 2016 года.

https://www.youtube.com/watch?v=0CR2HqTB8Rs

В свою очередь покупатель получит для себя право на применение налогового вычета. Он подразумевает возврат части НДФЛ, удержанного работодателем из его зарплаты. Если после перехода права собственности рассрочка растянулась на несколько лет, то и вычет можно использовать соответствующими частями.

Однако нужно помнить, что право на вычет ограничено суммой на покупку недвижимости. Её размер составляет 2 миллиона рублей.

Чтобы оформить вычет следует принести в ИФНС заявление и договор, подтверждение перехода права собственности на жилье, а также копии расписок или банковских квитанций.

Образец договора купли-продажи квартиры в рассрочку

Для упрощения задачи продавца или покупателя, за основу можно взять бланк договора купли-продажи квартиры в рассрочку, образец которого любой из участников предстоящей сделки может скачать с помощью нашего ресурса.

Впоследствии предложенную форму можно видоизменить применительно конкретной сделки.

Всегда необходимо помнить о том, что приобретение жилья в рассрочку сопряжено с некоторыми нюансами, о которых мы рассказали выше. Поэтому, все условия договора перед его подписанием следует тщательно проработать. Также следует объективно оценить и собственные финансовые возможности.

Договор купли-продажи квартиры с рассрочкой платежа

Передаточный акт к договору купли-продажи квартиры с рассрочкой платежа

Кредитный калькулятор с графиком платежей: расчет графика платежей по кредиту

Когда речь заходит про кредитные продукты, то иногда сложно разобраться самому во всех тонкостях процентных ставок, графика погашений, комиссий и прочих моментах системы кредитования. Но на самом деле не все так сложно, как кажется на первый взгляд.

Любой пользователь сети интернет может легко найти в кредитный калькулятор с графиком платежей и самостоятельно рассчитать потенциальный кредит.

Онлайн-калькулятор произведет полный расчет с указанием необходимых данных и быстро сформирует график платежей, включая: ежемесячный платёж, сумму переплаты по кредиту, эффективный период кредитования, досрочное погашение и многое другое.

39 500 000 Людей в России, имеют минимум один кредит. Для расчёта кредита Вам потребуются всего три вида основных данных: сумма кредита, процентная ставка и период кредитования.

На данной странице мы предусмотрели расширенную версию кредитного калькулятора, но если Вы хотите получить примерный график платежей без учета комиссий и досрочного погашения, то Вам стоит указать только эти данные или воспользоваться простой версией калькулятора на главной странице.

По умолчанию мы предусмотрели аннуитетный платёж, так как он самый распространенный и актуальный на данный момент. Мы написали сравнительный обзор на тему аннуитетного и дифференцированного платежа, если у Вас есть 5 минут на финансовую грамотность, обязательно прочтите эту статью.

Если у Вас уже есть действующий кредит или Вы знаете остальные вводные данные, то обязательно заполните поле ввода ежемесячной и единовременной комиссии. Страхование жизни, которое, скорее всего банк обязал Вас оформить при получении потребительского кредита или ипотеки, мы относим к единовременным комиссиям, а к ежемесячным плату за СМС уведомления или обслуживание счёта.

Занимательный факт. До 2011 года банки активно пользовались именно ежемесячными комиссиями, которые составляли от 0,5 до 2% именно от суммы займа, а не от суммы ежемесячного платежа. Так и получались кредиты под 70% годовых и выше. Сейчас всё это в прошлом.

Не забывайте нажимать кнопку “Рассчитать”.

Часто, в статистике мы обращаем на это внимание, что некоторые пользователи нашего сайта просто забывают нажать эту яркую кнопку и смотрят расчеты, сформированные заранее системой как пример.

Получив график платежей по кредиту, калькулятор можно использовать для регулировки суммы кредита, выбора типа кредитования или ввода суммы досрочного погашения.

https://www.youtube.com/watch?v=6jHchI9Kk1k

Если говорить кратко, комиссия за досрочное погашение уже не актуальна для четырёх крупных банков: сбербанк, втб, альфа-банк и россельхозбанк. В других банках комиссия остается актуальной, хоть и регулируется на законодательном уровне. Все нюансы досрочного погашения мы отразили в этой статье.

Используйте полученные данные для сравнения с графиком, полученным в банке. Распечатайте, отправьте на электронную почту или сохраните график платежей. Ежедневно мы улучшаем алгоритмы расчёта и оптимизируем уже готовые решения. Напишите нам в социальных сетях, если заметили ошибку. Мы обязательно отблагодарим Вас и исправим все замечания.

Преимущества кредитного калькулятора

Теперь рассмотрим, какие именно платежи мы можем посчитать самостоятельно при помощи калькулятора:

- Произвести расчет графика платежей по кредиту – т.е. получить таблицу ежемесячных платежей исходя из заданных параметров. Это поможет Вам распланировать свой бюджет и по желанию внести коррективы (уменьшение или увеличение ежемесячного взноса);

- Получить информацию об общей сумме процентов – «переплате» по кредиту за весь срок пользования;

- Скорректировать под ваш бюджет срок и сумму потенциального займа (не конкретный платёж, а общую задолженность);

- Выбрать наиболее удобный тип погашения ссуды: аннуитетный (равными платежами), или дифференцированный (процент начисляется на остаток «тела» кредита). Каждый из этих способов имеет свои плюсы и минусы, но от выбора одного из них будет зависеть Ваше платежное планирование. Важно: при дифференцированном типе, общая переплата по кредиту будет меньше, особенно это заметно при долгосрочных займах на большие суммы.

В целом, любой банковский сотрудник строит график платежей по кредиту по калькулятору со сходным принципом расчетов, так что Вы можете не тратить свое время лишними походами в банк и произвести расчет график платежей по кредиту не выходя из дома. Еще одним важным преимуществом является то, что Вы изначально уже будете видеть рамки переплаты и ежемесячные взносы. Вам станет намного удобнее ориентироваться при посещении банка в предложенных ими условиях.

При этом не стоит забывать, что у каждого банка или другой финансовой организации-кредитора свои собственные условия кредитования. Сторонний кредитный калькулятор с графиком платежей дает точные данные, но они могут различаться в зависимости от условий, предложенных банком.

Постараемся кратко описать, какие нюансы могут возникнуть:

- Изменение первоначального платежа. Например, изначально для себя Вы посчитали обычный ежемесячный платёж, а банк оставил возможность оплаты первого месяца – только проценты. График в этом случае подлежит пересмотру;

- Скрытая комиссия. Сейчас, в отличие от условий 10-ти летней давности, наблюдается тенденция «прозрачности» комиссионных сборов, но не следует забывать, что не всегда все дополнительные расходы видны из графиков (все зависит от банка-кредитора). Банк может пойти на хитрость и не вносить комиссии в график платежей по кредиту, калькулятор в некоторых банках настроен со специальной погрешностью;

- Принудительное страхование залогового имущества. Зачастую оформление этой услуги обязательно при выдаче ссуды (может достигать +10% к сумме). Не всегда банк вносит данный пункт в сам договор, иногда приходится дополнительно оплачивать разовый страховой взнос при оформлении;

- «Плавающая процентная ставка». Иногда банки предлагают займы при условии корректировки процентной ставки, но все подобные нюансы указываются в самом договоре и обсуждаются на этапе согласования условий;

- «Досрочное погашение». Сегодня штраф в этом случае достаточно редкое явление, но, тем не менее, иногда встречается при оформлении залога. Смысл сводится к тому, что заемщику невыгодно погашать кредит заранее, так как пересчет процентов в данном случае не производится. Совет: старайтесь брать кредитный займ с возможностью досрочного погашения, это полностью избавит Вас от проблем с ранней оплатой.

Когда график платежей может быть изменён

Предусматриваются несколько способов изменения графика платежей по кредиту. Чаще, график платежей изменяется по не запланированным причинам. Когда это актуально?

Изменяемая процентная ставка. Применяется в некоторых банках. Суть очень простая, когда Вы берете потребительский кредит без залогового обеспечения, банк предлагает первый год процентную ставку в 15,5%, а со второго года 14,1%. Такой пример, мы встретили в банке Райффайзен. Полную информацию об изменяемой процентной ставке мы написали в этой статье.

https://www.youtube.com/watch?v=4BqM6QhK9Bg

Занимательный факт, читая негативные отзывы Почта банка, мы обнаружили, что привлекательная процентная ставка в 10,9% использовалась только со второго года выплаты кредита, а первый год ставка по кредиту составляла 34%.

Частичное досрочное погашение кредита. Мы говорим именно про расчёт частичного досрочно погашения кредита, так как полное закрытие кредита, не сопровождается дополнительными процентами за упущенную выгоду банка. Раньше это было актуально, но с 2011 года Центральный Банк России запретил взыскивать комиссию за досрочное погашение. О нюансах частичного досрочного погашения, читайте по ссылке.

Задержка платежей по кредиту. Сопровождается штрафными санкциями и пени. Так же может отразиться в БКИ, что негативно скажется на дальнейших условиях кредитования. Ситуации бывают разные, и банк может пойти на уступки, но по письменному заявлению от заёмщика. Если этот момент был упущен, ожидайте новые условия кредитования.

Иногда эти условия прописаны в договоре, к примеру, при задержке платежей в 3 месяца, некоторые банки могут изменить и процентную ставку по кредиту, а иногда кредитный договор сопровождается более жесткими условиями.

Расчёт графика платежей в банке

Вопрос актуальный и имеет несколько вариантов развития. Самый простой – это расчёт графика платежей на официальном сайте банка. Крупные банки внедрили эту функцию совсем недавно и основана она на трех показателях: сумма кредита, процент по кредиту и период кредитования. Это удобный способ рассчитать кредит, но в чём подвох?

- Низкий процент. Банк злоупотребляет подачей информации и всегда скрывает реальные проценты по кредиту. Простой рекламный ход, когда 11-12% годовых превращаются в 18-25%. Да, ставка такая есть, но только для зарплатных или действующих клиентов банка. И да, зачастую кредитный калькулятор банка автоматически ставит минимальную процентную ставку.

- Тип кредита. Аннуитетный или дифференцированный. Некоторые банки злоупотребляют этими понятиями, автоматически выставляя аннуитетный тип кредитования. Но, что если Ваш кредит ипотека и у Вы хотите погасить кредит досрочно? Подробнее о двух типах кредита мы написали в этой статье.

- Страхование жизни. К примеру, Россельхозбанк обязал нас оформить страхование жизни. Сумма кредита составляла 550 000 рублей на 5 лет. А сумма страхования составила 55 000 рублей, то есть 11 000 рублей в год. Это законно? Да, ведь никто не заставляет нас брать кредит именно здесь, возьмите в другом месте.

Есть ещё много нюансов, которые мы не можем описать в рамках одной статьи. Мы специально выделяем активными ссылками материалы, которые Вам желательно прочитать и сопровождаем каждый из них примерами из реальной жизни. Потратив 20-30 минут на их прочтение, Вы будете лучше понимать, как устроена система кредитования в России не станете жертвой обмана.

Может ли банк не рассчитывать график платежей?

Может! По закону банк обязан предоставить исчерпывающие данные по Вашему кредиту, включая множество значений. Все они указаны в договоре и ещё буквально 2-3 года назад было именно так.

Только некоторые банки предоставляли график платежей или давали открытый доступ к кредитному калькулятору. Мы не будем заострять на этом внимание, так как Вы находитесь на сайте кредитного калькулятора, где этот график можно получить за несколько простых действий.

Вам лишь надо внимательно ознакомиться с договором и самим составить график платежей на нашем или ином сайте.

")

")

")

")