Обратите внимание, что с 2. Госкомстата России, применять не обязательно.

То есть если для какого- либо факта хозяйственной жизни постановлением Госкомстата России установлена унифицированная форма первичного документа, то организация вправе по собственному выбору: – либо разработать форму документа самостоятельно; – либо использовать унифицированную форму.

Таким образом, если заказ- наряд имеет все обязательные реквизиты первичного документа (ст. Закона от 6 декабря 2. Однако, акт ОС- 3 или иной документ, подтверждающий ремонт конкретного актива, заполнить все же необходимо. Обоснование данной позиции приведено ниже в рекомендациях «Системы Главбух» vip — версия.

Ситуация: Как документально оформить проведение ремонта основных средств. Необходимость проведения ремонтных работ подтвердите документально (ст. Закона от 6 декабря 2.

Таким документом может быть акт о выявленных неисправностях (дефектах) основного средства (дефектная ведомость). Для некоторых отраслей предусмотрены унифицированные формы таких документов*.

Например, для оформления выявленных дефектов подъемно- транспортного оборудования морских торговых портов используется дефектная ведомость, утвержденная постановлением Минтранса России от 9 января 2. Дефекты основных элементов трубопроводов тепловых электростанций отражаются в ведомости дефектов трубопроводов (утверждена постановлением Госгортехнадзора России от 1.

Главное, чтобы собственный бланк содержал все обязательные реквизиты, перечисленные в части 2 статьи 9 Закона от 6 декабря 2. В акте необходимо указать неисправности основного средства и предложения по их устранению.*.

Количество экземпляров акта о выявленных неисправностях (дефектах) основного средства (дефектной ведомости) будет зависеть от того, кому принадлежит имущество и кто будет делать ремонт. Если компания решила своими силами отремонтировать основные средства, достаточно одного экземпляра.

Если работы будет выполнять сторонняя организация, акт (дефектную ведомость) лучше заполнить в нескольких экземплярах по числу участвующих в ремонте компаний. В этом случае документы должны подписать представители всех задействованных сторон.

Если при ремонте местонахождение основного средства не меняется, накладную составлять не нужно.

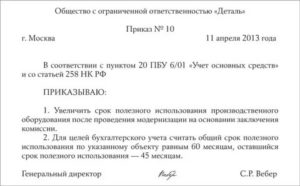

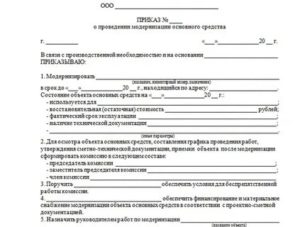

Скачать образец бесплатно. Приказ о проведении модернизации основного средства. В идеале должна упроститься процедура регистрации и обслуживания касс. Отражение в учете учреждения техобслуживания автомобиля. Если имеются какие-то распорядительные документы руководителя о ремонте (приказ, расчеты, сметы) – они прилагаются к акту.

- Служебные автомобили Организации соответствующими приказами руководителя закрепить за сотрудниками, назначаемыми ответственными за эксплуатацию автомобиля. Соблюдать периодичность предоставления автомобиля на техническое обслуживание.

- Пробег в км Техническая характеристика Вид ремонта Дата постановки в ремонте Дата выхода из ремонта Пробег в км.

- Главному бухгалтеру Петровой Л.И. Контроль за исполнением приказа возложить на главного инженера Сергеева С.П. Директор (наименование организации) Ф.И.О.

- Слушателям программы выдаётся удостоверение установленного образца! Оформление поступления и выбытия запчастей для ремонта автомобиля. Согласно Указаниям о порядке применения бюджетной классификации Российской Федерации, утвержденным приказом.

- Об утверждении Инструкции о порядке содержания, эксплуатации Образец обложки. Типовая межотраслевая форма

- В случае, когда автомобиль передаётся на ремонт сторонней организации – потребуется три экземпляра. При оформлении передачи основных средств, предварительно нужно составить приказ, номер которого указать в акте.

- Какими первичными документами подтвердить ремонт (техническое обслуживание) автомобиля? РСВ-1: бланк, образец за 2016 год. Сроки сдачи отчетности в 2017 году.

- Типовые бланки Образцы заявок Образец (Примерный). Заявка на автотранспортные услуги (приложение к договору на транспортное обслуживание по перевозке пассажиров и некрупногабаритных грузов).

Такой порядок следует из указаний, утвержденных постановлением Госкомстата России от 2.

В случае утраты (порчи) основного средства подписанный акт позволит организации потребовать у подрядчика возмещения причиненных убытков (ст.

При отсутствии такого акта доказать передачу основного средства подрядчику будет затруднительно. Его заполняют независимо от того, хозяйственным или подрядным способом выполнен ремонт.

https://www.youtube.com/watch?v=VI2S77eE2bI

Только в первом случае организация оформляет бланк в одном экземпляре, а во втором – в двух (для себя и для подрядчиков). Акт подписывается: *.

При получении акта сведения о проведенном ремонте отразите в инвентарной карточке учета основного средства по форме . Об этом сказано в указаниях, утвержденных постановлением Госкомстата России от 2.

- Какими документами подтверждаются расходы на капитальный ремонт автомобиля в налоговом учете при условии, что ремонт выполняется сторонней компанией и организация применяет метод начисления?

- Рассмотрев вопрос, мы пришли к следующему выводу:

- Капитальный ремонт автомобиля

- Приказ о ремонте автомобиля в организации

- Как правильно отразить затраты на ремонт, модернизацию и реконструкцию основных средств

- Планирование ремонтных работ

- Отражаем расходы на текущий, средний и капитальный ремонт в бухгалтерском учете

Какими документами подтверждаются расходы на капитальный ремонт автомобиля в налоговом учете при условии, что ремонт выполняется сторонней компанией и организация применяет метод начисления?

Напряженный график не позволяет посещать мероприятия по повышению квалификации?

Консультация предоставлена 16.09.2015 г.

Организация приобрела легковой автомобиль, который будет использоваться директором для рабочих поездок. Директор является единственным учредителем и единственным работником в организации.

Какими документами подтверждаются расходы на капитальный ремонт автомобиля в налоговом учете при условии, что ремонт выполняется сторонней компанией и организация применяет метод начисления?

Может ли путевой лист иметь свободною форму, содержащую все необходимые реквизиты?

Рассмотрев вопрос, мы пришли к следующему выводу:

Расходы на капитальный ремонт служебного автомобиля в налоговом учете могут быть подтверждены актом выполненных работ.

Если организация не является автотранспортной, то она вправе разработать свою форму путевого листа, содержащую все необходимые реквизиты.

Капитальный ремонт автомобиля

Согласно п. 1 ст. 252 НК РФ в целях главы 25 НК РФ налогоплательщик уменьшает полученные доходы на сумму произведенных расходов (за исключением расходов, указанных в ст. 270 НК РФ). Расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных ст. 265 НК РФ, убытки), осуществленные (понесенные) налогоплательщиком.

Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме. Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными, в частности, в соответствии с законодательством РФ.

При этом расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

На основании п. 1 ст. 260, п. 5 ст. 272 НК РФ расходы на ремонт основных средств, произведенные налогоплательщиком, рассматриваются как прочие расходы и признаются для целей налогообложения в том отчетном (налоговом) периоде, в котором они были осуществлены (вне зависимости от их оплаты), в размере фактических затрат.

Поскольку понятие «капитальный ремонт» налоговое законодательство не содержит, суды с учетом ст. 11 НК РФ в целях налогообложения признали необходимым руководствоваться понятием указанного термина в том значении, в каком оно используется в соответствующей отрасли законодательства (смотрите постановление ФАС Восточно-Сибирского округа от 01.11.2013 по делу N А19-3291/2013).

prikaz-na-remont-avtotransporta-obra.html

Приказ о ремонте автомобиля в организации

Как правильно отразить затраты на ремонт, модернизацию и реконструкцию основных средств

Планирование затрат на восстановление основных средств

Классификация ремонтных расходов

Оформление заявок на ремонт

Отражение расходов на ремонт, модернизацию, дооборудование в бухгалтерском учете бюджетных организаций

Каждое учреждение имеет на своем балансе в составе нефинансовых активов основные средства. В процессе эксплуатации основные средства изнашиваются, для поддержания их в рабочем состоянии проводят ремонты.

https://www.youtube.com/watch?v=wqRxxVwgrmE

Работы по восстановлению основных средств можно квалифицировать по характеру видов работ на:

- текущий ремонт;

- капитальный ремонт;

- модернизация;

- реконструкция;

- дооборудование.

Обратите внимание!

От вида работ зависит отражение операций в бухгалтерском и налоговом учете: затраты на текущий, средний и капитальный ремонт основных средств учитывают в составе текущих расходов учреждения, а затраты на модернизацию, реконструкцию относят на увеличение первоначальной стоимости объектов основных средств.

В зависимости от того, проводились ремонт или модернизации, исчисляют налог на прибыль (при условии, что работы проводились за счет средств, полученных от предпринимательской деятельности) и целевое использование бюджетных средств, так как расходы по модернизации и ремонту отражаются по разным кодам КОСГУ. Если основное средство приобретено за счет предпринимательской деятельности, затраты на ремонт этих объектов уменьшают базу по налогу на прибыль в составе прочих расходов (п. 1 ст. 260 Налогового кодекса РФ (далее — НК РФ)).

Учреждение имеет право распоряжаться чистой прибылью, полученной от предпринимательской деятельности, по своему усмотрению после уплаты в бюджет налога на прибыль. Поэтому сначала надо заплатить налог на прибыль, а остаток прибыли можно направить на ремонт основных средств.

К сведению

При ремонте, реконструкции и модернизации могут выполняться близкие по характеру работы, распределить их по видам не всегда бывает просто, и проверяющие органы находят немало ошибок, допускаемых бухгалтерами при отражении указанных операций.

Определять виды работы необходимо, чтобы спланировать бюджет расходов, правильно отнести затраты на статьи (подстатьи КОСГУ), использовать бюджетные и внебюджетные средства по целевому назначению.

Ремонт — это комплекс работ по устранению неисправностей, восстановлению работоспособности объектов нефинансовых активов, поддержанию технико-экономических и эксплуатационных показателей (срок полезного использования, мощность, качество применения) на изначально предусмотренном уровне, т. е. это восстановление функций объектов основных средств для дальнейшего их использования. Ремонт предполагает профилактические мероприятия, устранение повреждений и неисправностей, замену изношенных конструкций и деталей.

Обратите внимание!

Хотя в процессе ремонта отдельные детали основного средства могут быть заменены на более современные и долговечные, такое мероприятие не сопряжено с изменением важных технико-экономических показателей основного средства.

По объему и характеру выполняемых работ ремонт может быть текущим и капитальным. Отличаются они сложностью, объемом, сроком выполнения и периодичностью проведения.

Текущий ремонт проводится несколько раз в год, капитальный — не чаще одного раза в год или реже. При текущем ремонте заменяют отдельные детали, при капитальном ремонте разбирают объект и заменяют неисправные узлы.

При текущем ремонте устраняют мелкие неисправности, обнаруженные в ходе повседневного использования основного средства, при этом объект практически не выбывает из эксплуатации.

Текущим ремонтом являются работы по систематическому и своевременному предохранению объектов ОС от преждевременного износа путем проведения профилактических мероприятий.

При капитальном ремонте восстанавливают утраченные первоначальные характеристики, устраняют неисправности, заменяя изношенные детали, узлы.

К сведению

В бюджетной классификации и порядке ведения бюджетного учета между текущим и капитальным ремонтом различий нет, поэтому необходимости в разграничении таких расходов нет.

Модернизация — это совокупность работ по усовершенствованию объекта основных средств, по повышению технического уровня и экономических характеристик объекта путем замены его конструктивных элементов и систем на более совершенные (например, установка на компьютер оперативной памяти большего объема).

К сведению

Модернизация предполагает замену узлов, при этом заменяемая часть должна быть исправной до замены. Если в ходе работы заменяется неисправный узел, то такие работы являются не модернизацией, а ремонтом.

Реконструкция — это изменение параметров объектов капитального строительства, их частей (высоты, количества этажей, площади, показателей производственной мощности, объема) и качества инженерно-технического обеспечения.

https://www.youtube.com/watch?v=gDnV2lA_UWw

Понятие реконструкции применимо лишь в отношении объектов капитального строительства (зданий, сооружений). Она предполагает изменение параметров объекта. Также к реконструкции можно отнести улучшение качества инженерно-технического обеспечения.

Дооборудование — дополнение основных средств новыми частями, деталями и другими механизмами, ранее отсутствовавшими, которые будут составлять единое целое с этим оборудованием, придадут ему новые дополнительные функции или изменят показатели работы. Раздельное их применение будет невозможно.

Достройка — это сооружение новых частей к основному средству (обычно к объектам недвижимости). При этом новые части должны быть неотделимы от самого основного средства без нанесения ущерба.

Планирование ремонтных работ

Чтобы определить, к какой категории отнести расходы (ремонт, реконструкция, модернизация или дооборудование), в первую очередь нужно выяснить, какой вид работ необходимо произвести по восстановлению основных средств:

- если проводятся работы по восстановлению работоспособности, сохранности технических характеристик или внешние изменения, не влияющие на изменение объектом основных средств своих первоначальных функций, значит, это ремонт;

- если работы производятся по улучшению основных характеристик и добавление новых функций исправного объекта, то такой вид работы следует отнести к реконструкции, модернизации или дооборудованию.

В этом случае надо определить цель операции:

– если необходима замена узлов или частей — это модернизация (реконструкция);

– если к объекту добавляются узлы и части — дооборудование (достройка).

Как правило, в организациях приказом назначают ответственных за эксплуатацию имущества (например, за лабораторное оборудование отвечает начальник лаборатории, за измерительные приборы — метролог и т. д.). В их обязанности входит в том числе составление заявок на проведение ремонта или модернизацию на предстоящий финансовый год.

Форму заявок организация разрабатывает самостоятельно.

Утверждает заявки руководитель учреждения.

На основании заявок экономический отдел планирует суммы по видам ремонта в смете доходов и расходов. Каждый запланированный вид расхода должен быть обоснован.

Это позволит составить план работ, заключить договоры с поставщиками на проведение ремонтных работ, систематизировать деятельность учреждения по содержанию и обслуживанию имущества, гарантировать непрерывность производственного процесса, обеспечить эффективность основной деятельности учреждения.

Фрагменты заявок по структурному подразделению (лаборатория контроля физико-химических факторов) представлены в таблице.

Фрагменты заявок на проведение ремонтных работ основных средств

Наименование объекта | Номер заявки | Причина | Планируемые мероприятия | Планируемый результат |

Автоматизированное рабочее место (компьютер в комплекте) | 2101542 | Изображение на мониторе нечеткое, регулировками не устраняется | Диагностика и ремонт, при необходимости — средствами сторонней организации | Восстановление работоспособности |

Автоматизированное рабочее место (компьютер в комплекте) | 2101543 | Установка жесткого диска в системный блок | Ремонт системного блока, замена жесткого диска | Восстановление работы системного блока |

Автоматизированное рабочее место (компьютер в комплекте) | 2101600 | Системные ресурсы — объем оперативной памяти — недостаточны для использования программы «Банк-клиент» | Дооборудование дополнительной оперативной памятью | Возможность использовать программу «Банк-клиент» |

Автоклав АГ-1000 горизонтальный | 2101752 | Системные автоматизированная система управления для автоклава | Модернизация автоклава | Возможность использовать режим стерилизации, индексации (время, давление, температура) |

Копировальный аппарат | 2101644 | Устройство гудит, но не берет бумагу на лотке | Замена изношенного ролика новым | Восстановление работоспособности |

Автомобиль ВАЗ-2107 (Лада) | 2101485 | Стук при переключении на последующие передачи | Ремонт своими силами | Восстановление работоспособности |

Здание лабораторного корпуса | 2100378 | Протекает крыша | Частичная замена кровли | Восстановление эксплуатационных характеристик |

Заключаем договоры на выполнение работ по восстановлению основных средств

https://www.youtube.com/watch?v=sm3wxK2dt5E

Заключая договоры с поставщиками и подрядчиками на ремонтные работы, следует определить, какой вид работ по восстановлению объектов основных средств предусмотрен этим договором, чтобы правильно отнести расходы на статьи КОСГУ.

Если планируются действия, мероприятия, которые увеличат стоимость объектов основных средств (реконструкция, модернизация и т. п.), следует использовать код 310 КОСГУ «Увеличение стоимости основных средств», если же говорится о ремонте неисправного основного средства — код 225 КОСГУ «Работы, услуги по содержанию имущества».

В рамках одного договора могут быть предусмотрены различные виды работ, поэтому в разделе «Предмет договора» следует указывать раздельно стоимости соответствующих видов работ. Исполнитель должен оформить различные отчетные документы за выполненные работы.

Отражаем расходы на текущий, средний и капитальный ремонт в бухгалтерском учете

Расходы на текущий, средний и капитальный ремонт основных средств учитывают в составе текущих расходов учреждения по подстатье 225 КОСГУ «Работы, услуги по содержанию имущества».

Отметим, что затраты на приобретение запасных частей (строительных материалов) отражаются не по подстатье 225, а по подстатье 340 КОСГУ «Увеличение стоимости материальных запасов», списание израсходованных материалов — по подстатье 272 КОСГУ «Расходование материальных запасов».

Обратите внимание!

Это правило не применяется, если стоимость использованных материалов включается в общую смету ремонта и учитывается подрядчиком при оформлении акта сдачи-приемки выполненных работ.

Расходы на ремонт имущества отражаются на счете 0.109.61.225 «Затраты на работы, услуги по содержанию имущества в себестоимость готовой продукции, работ, услуг».

Службы для каждого должностного лица")

")

")

")

")

")