")

Если работник не получил зарплату вовремя, невостребованные денежные средства бухгалтер должен сдать обратно в банк, то есть, депонировать их. Разберем в статье как отражается депонирование в первичных документах и учете, бухгалтерский учет таких сумм и что делать, если депонированная зарплата так и не была получена.

Чтобы уверенно выполнять начисления и расчеты среднего заработка в самых сложных ситуациях зарегистрируйтесь на онлайн-курс «Расчеты с персоналом по оплате труда». Отсутствие штрафов и претензий со стороны инспекции гарантировано.

- Что такое депонирование заработной платы?

- Алгоритм действий бухгалтера при депонированной заработной плате

- НДФЛ

- Отражаем депонирование в первичных документах и учете

- Вебинары для бухгалтеров в Контур.Школе: изменения законодательства, особенности бухгалтерского и налогового учета, отчетность, зарплата и кадры, кассовые операции

- Унифицированная форма платежной ведомости (форма Т-53) — образец заполнения

- Особенности заполнения Формы

- Действия кассира при выдаче наличности по платежной ведомости

- Как оформить депонирование

- Образец заполнения платёжной ведомости Т-53: инструкция заполнения бланка унифицированной формы

- Структура бланка Т-53

- Лист №1 (титульный) формы Т-53

- Табличная часть формы Т-53

- Порядок оформления

- Достоинства и недостатки

- Депонированная зарплата – как проводить и выдавать?

- В каких случаях производится депонирование, и насколько оно обязательно?

- Перевод депонированной зарплаты в банк

- Как выплачивать депонированную зарплату?

- Как депонированная зарплата влияет на налоги?

- Истечение срока исковой давности

- Карточка депонента образец заполнения

- Особенности заполнения Формы

- Действия кассира при выдаче наличности по платежной ведомости

- Порядок депонирования заработной платы

Что такое депонирование заработной платы?

В статье рассмотрим ситуацию, когда работник получает зарплату наличными из кассы, так как получение денежных средств на карту не требует присутствия работника на рабочем месте.

Если работник в день выдачи зарплаты отсутствовал и не поручал получить деньги другим лицам, его зарплата останется невыплаченной. А значит, подлежит депонированию. Так как в кассе нельзя хранить неограниченное количество денег — наличность должна быть передана в банк.

Приказом руководителя в кассе должен быть установлен лимит (кроме ИП и компаний малого бизнеса ((п. 2 Указания № 3210-У, п. п. 1, 4 Письма ФНС России от 09.07.2014 № ЕД-4-2/13338)).

И хотя, согласно порядку ведения кассовых операций (Указание Банка России от 11 марта 2014 № 3210-У), депонированные суммы не обязательно сдавать в банк, несданные суммы будут учитываться в величине лимита кассы, в отличие от заработной платы.

Обратите внимание! За накопление в кассе организации наличных денег сверх установленного лимита предусмотрена ответственность. ИФНС может наложить одновременно два штрафа (ч. 1 ст. 15.1 КоАП РФ, п. 4 Письма ФНС России от 09.07.2014 № ЕД-4-2/13338):

- на организацию — в размере от 40 000 до 50 000 руб.;

- на ее руководителя — в размере от 4000 до 5000 руб.

Алгоритм действий бухгалтера при депонированной заработной плате

Действие 1. Проверяем расписки в получении денег в расчетно-платежной ведомости.

По истечении 5 дней, отведенных на выплату зарплаты, бухгалтер напротив каждой неполученной суммы в графах «Деньги получил» (при выдаче денег по форме № Т-49) или «Подпись в получении денег» (при выдаче денег по форме N Т-53) должен поставить штамп или отметку от руки «депонировано» в графе, предназначенной для подписи.

Если сотрудник не успел получить зарплату, то он может обратиться с устным или письменным заявлением в бухгалтерию с просьбой выдать ему деньги. Бухгалтер по заработной плате делает заявку в банк на получение депонированных денежных средств.

Работник может получить эти деньги в день аванса, в день выдачи следующей зарплаты или выдача средств будет отложена на день депонированных выплат (если на предприятии определён таковой).

Рекомендации по выплатам депонированных денежных средств обязательно должны быть прописаны в локальных документах организации.

Действие 2. Подводим итог по платежным ведомостям.

В итоговой строке ведомостей формы № Т-49 или формы № Т-53 необходимо посчитать и записать суммы:

- фактически выданных наличных денег;

- подлежащие депонированию и сдаче в банк.

Если деньги на зарплату выдавал не кассир, а другое лицо, на ведомости дополнительно делается запись «Деньги по ведомости выдавал (подпись)».

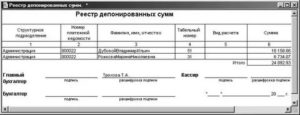

Действие 3. Составляем реестр депонированных сумм.

В Указании о порядке ведения кассовых операций от 11.03.2014 № 3210-У нет требования вести реестр депонированных сумм. Поэтому с 1 июня 2014 г. этот документ считается необязательным.

Но он очень удобен для отслеживания задолженности перед работниками, поэтому отказываться от него совсем не стоит.

Нумеровать реестры депонированных сумм следует в хронологической последовательности с начала календарного года.

https://www.youtube.com/watch?v=xHgHecT-qTI

Реестр депонированных сумм составляют в произвольной форме. Рекомендуем включить в него следующие реквизиты:

- наименование (фирменное наименование) организации;

- дата оформления реестра депонированных сумм;

- период возникновения депонированных сумм наличных денег;

- номер расчетно-платежной или платежной ведомости;

- фамилия, имя, отчество (при наличии) работника, не получившего наличные деньги;

- табельный номер работника (при наличии);

- сумма невыплаченных наличных денег;

- итоговая сумма по реестру депонированных сумм;

- подпись кассира;

- расшифровка подписи кассира.

Реестр депонированных сумм может содержать дополнительные реквизиты, например, о выплате депонированных сумм.

Действие 4. Вносим в книгу учета депонированные суммы.

Обязательство вести книгу учета депонированных сумм также не прописано в Указании о порядке ведения кассовых операций от 11.03.2014 № 3210-У. То есть она не является обязательной.

Форму данной книги каждая организация разрабатывает самостоятельно. Книга открывается на год.

В ней каждому депоненту отводится отдельная строка, в которой указывают его табельный номер, фамилию, имя и отчество, депонированную сумму.

В группе граф «Отнесено на счет депонентов» должны быть указаны месяц и год, в которых образовалась депонентская задолженность, номера платежных (расчетно-платежных) ведомостей и суммы депонированных выплат, а в группе граф «Выплачено» против фамилии депонента записываются номер расходного кассового ордера и выплаченная сумма за соответствующий месяц.

Действие 5. Заверяем подписью.

После этого кассир подписывает платежные ведомости, реестр и книгу учета депонированных сумм (при их наличии) и передает их на подпись бухгалтеру.

Действие 6. Передаем на проверку.

Заверенные подписью бухгалтера формы № Т-49 или № Т-53, реестр и книгу учета депонированных сумм необходимо передать на проверку главному бухгалтеру.

Действие 7. Оформляем расходный кассовый ордер.

Депонированные суммы сдаем в банк, и на сданные суммы составляем один общий расходный кассовый ордер.

Депонированную заработную плату так же выдают сотрудникам по расходному кассовому ордеру. РКО подписывает главный бухгалтер организации (либо иное лицо, уполномоченное на подписание кассовых документов приказом или доверенностью (пп. 4.2, 4.3 п. 4 Указания № 3210-У)).

Дату и номер расходного кассового ордера указывают в книге депонентов или реестре депонированной заработной платы.

Обратите внимание! Законодательством не предусмотрено смещение сроков уплаты страховых взносов в случае депонирования зарплаты. Следовательно, работодатель начисляет страховые взносы независимо от того, получил фактически работник зарплату или организация перевела ее на депонент.

НДФЛ

По правилам, действующим до 1 января 2016 года, бухгалтер перечислял налог с такой зарплаты в день получения в банке денег на ее выплату (Пункт 6 ст. 226 НК РФ (ред., действ. до 01.01.2016). И только если деньги в банке не получали и зарплата выдавалась из наличной выручки, НДФЛ можно было заплатить на следующий рабочий день после выдачи зарплаты.

Что считать датой выплаты дохода? При депонировании заработной платы выплаты налогоплательщику дохода не производится, то есть заработная плата должна депонироваться с учетом НДФЛ.

Самый безопасный вариант — исходить из того, что дата выплаты дохода в виде депонированной зарплаты и удержания из него НДФЛ — это день фактической выдачи денег. И перечислить налог не ранее этого дня и не позднее следующего рабочего дня.

Потому что ФНС считает, что сумма, перечисленная в бюджет раньше дня выплаты дохода работнику и удержания НДФЛ из этого дохода, не является налогом (Письма ФНС России от 25.07.2014 № БС-4-11/14507@, от 29.09.2014 № БС-4-11/19714@).

Систематизируйте или обновите знания, получите практические навыки и найдите ответы на свои вопросы на курсах повышения квалификации в Школе бухгалтера. Курсы разработаны с учетом профстандарта «Бухгалтер».

Пример 1.

Заработная плата начислена работнику 31 октября. 7 ноября заработная плата была депонирована и выплачена депоненту 28 ноября. В какие даты производятся удержание НДФЛ из депонированной заработной платы и перечисление удержанного НДФЛ в бюджет?

Ответ: При выплате депонированной зарплаты 28 ноября 2016 г. НДФЛ должен быть удержан 28 ноября и перечислен не позднее 29 ноября.

Отражаем депонирование в первичных документах и учете

Для учета депонированных сумм предусмотрен счет 76 «Расчеты с разными дебиторами и кредиторами», субсчет 76-4 «Расчеты по депонированным суммам».

В последний день срока, на который открыта расчетно-платежная или платежная ведомость (п. 6.5 Указания № 3210-У) бухгалтер отражает депонирование заработной платы:

- Дебет 70 Кредит 76, субсчет 76-4 «Расчеты по депонированным суммам» — депонирована сумма неполученной зарплаты без НДФЛ;

- Дебет 51 Кредит 50 — сумма депонированной зарплаты зачислена на расчетный счет компании.

Выдача депонированной заработной платы отражается проводками:

- Дебет 50 Кредит 51 — получены деньги в банке на выдачу депонированной зарплаты;

- Дебет 76, субсчет 76-4 «Расчеты по депонированным суммам», Кредит 50 — выдана депонированная зарплата.

Если зарплата не востребована сотрудником в течение трех лет (ст. 196 ГК РФ), то бухгалтер включает ее в состав доходов в целях бухгалтерского учета, а в целях налогообложения — в состав внереализационных доходов для целей налогообложения прибыли (Письмо Минфина РФ от 22 декабря 2009 г. № 03-03-05/244).

Для этого нужно:

- провести инвентаризацию расчетов с сотрудниками по оплате труда,

- подготовить акт инвентаризации, составить бухгалтерскую справку

- издать приказ руководителя организации.

Признавать соответствующий доход необходимо в последний день непосредственно того отчетного периода, в котором истекает срок исковой давности.

https://www.youtube.com/watch?v=PL9bZSz_ePE

Списание невостребованной заработной платы отражается проводкой:

Дебет 76, субсчет 76-4 «Расчеты по депонированным суммам», Кредит 91-1 субсчет «Прочие доходы»

- депонированная заработная плата включена в состав прочих доходов по истечении срока исковой давности.

Если сотрудник не получил аванс (зарплату за первую половину месяца, выплачиваемую до его окончания), то проводки будут те же.

Пример 2.

В январе 2017 года работникам основного производства ООО «Лабиринт» начислена заработная плата в сумме 500 000 руб. Общая сумма налога на доходы физических лиц, подлежащая удержанию из начисленной заработной платы, составила 65 000 руб.

Сотрудник «Лабиринт» Иванов из-за болезни заработную плату за январь не получил. Ему было начислено 30 000 руб. Сумма налога на доходы, подлежащая удержанию с заработной платы Иванова, составляет 3900 руб. Заработная плата должна быть выдана Иванову в сумме 26 100 руб. (30 000 — 3 900).

В ноябре бухгалтер «Лабиринта» должен сделать записи:

Дебет 20 Кредит 70 — 500 000 руб. — начислена зарплата за январь;

Дебет 70 Кредит 68, субсчет «Расчеты по налогу на доходы физических лиц» — 65 000 руб. — удержан НДФЛ из заработной платы, начисленной сотрудникам организации.

В день выдачи заработной платы бухгалтер «Лабиринта» сделал записи:

Дебет 50 Кредит 51 — 435 000 руб. (500 000 — 65 000) — оприходованы денежные средства, снятые с расчетного счета на выдачу заработной платы за январь;

Дебет 70 Кредит 50 — 408 900 руб. (435 000 — 26 100) — выдана заработная плата сотрудникам «Лабиринта» (за исключением Иванова);

Дебет 68, субсчет «Расчеты по налогу на доходы физических лиц», Кредит 51 — 61 100 руб. — перечислен в бюджет НДФЛ (за исключением Иванова).

В день депонирования заработной платы бухгалтер «Лабиринта» должен сделать записи:

Дебет 70 Кредит 76-4 — 30 000 руб. — депонирована заработная плата Иванова;

Дебет 51 Кредит 50 — 30 000 руб. — депонированная заработная плата Иванова сдана на расчетный счет в банк.

Предположим, что Иванов в отчетном году зарплату за январь так и не получил. В этой ситуации сумма его заработной платы в размере 30 000 руб. должна быть указана по строке 1550 баланса за отчетный год.

Пример 3.

Через восемь лет после выхода на свободу в организацию обратился бывший работник, уволенный в связи с осуждением к лишению свободы, с просьбой выплатить неполученную заработную плату. Его зарплата была депонирована, а потом списана. Оплата труда на момент увольнения производилась через кассу организации. Вправе ли работник истребовать указанную заработную плату?

Ответ: В случае если заработная плата работника была депонирована, а депонентская задолженность по истечении срока исковой давности (срок исковой давности по обязательству работодателя произвести окончательный расчет с работником начинает течь со дня, следующего за днем увольнения (в данном случае со дня вступления в законную силу приговора суда)) списана в установленном порядке, истребовать у работодателя неполученную заработную плату бывший работник уже не сможет.

Вебинары для бухгалтеров в Контур.Школе: изменения законодательства, особенности бухгалтерского и налогового учета, отчетность, зарплата и кадры, кассовые операции

Унифицированная форма платежной ведомости (форма Т-53) — образец заполнения

Платежная ведомость – первичный документ бухгалтерского учета, предназначенный для выдачи сотрудникам заработной платы, пособия по временной нетрудоспособности, различных премий и прочих выплат, связанных с исполнением трудовых обязанностей ( статью ⇒ Журнал регистрации платежных ведомостей).

Не нужно включать в ведомость такие выплаты своим сотрудникам, как возмещение командировочных расходов, плата за использование в работе личного имущества, дивиденды. Если строго следовать правилам, то такие выплаты следует выдавать не по ведомости, а по отдельным расходно-кассовым ордерам на имя работника.

Если заработная плата сотруднику выплачивается на банковскую карточку, платежная ведомость не оформляется.

А вот при наличных расчетах с сотрудниками работодателю предлагается на выбор, каким документом воспользоваться при выдаче заработка своим сотрудникам – Расчетно-платежной ведомостью по форме № Т-49 или платежной ведомостью по форме № Т-53, которая заполняется на основании расчетной ведомости по форме Т-51.

Выдача зарплаты в установленные срокипо расходным ордерам не предусмотрена и является нарушением кассового документооборота.

https://www.youtube.com/watch?v=BT2WRSk6U4k

Зарплата и прочие суммы, выплачиваемые в межрасчетный период отдельным работникам (отпускные суммы, суммы “под расчет” при увольнении, пособия по беременности и родам и т.п.), могут оформляться расходными ордерами без формирования ведомости.

В настоящее время остро стоит вопрос с защитой персональных данных сотрудника – организацию могут привлечь к ответственности за распространение личных данных, к таким данным относится и размер заработной платы.

Поскольку в платежной ведомости указан список сотрудников, они все могут увидеть не только свою заработную плату, но и заработок своих коллег.

Поэтому вопрос о правомерности применения ведомости в контексте защиты персональных данных остается открытым.

Платежная ведомость по форме Т-53 утверждена и введена в действие Постановлением Госкомстата России от 5 января 2004 г. N 1.

Особенности заполнения Формы

Законом о бухгалтерском учете организациям предоставлено право самим разрабатывать формы первичных учетных документов с условием, что они содержат все обязательные реквизиты.

Некоторые бланки документов бизнесмен не может разработать самостоятельно, и должен применять только их унифицированные образцы. К числу относятся платежные документы. Следовательно, бланк унифицированной формы платежной ведомости по форме Т-53 является обязательным к применению.

Порядок заполнения этой формы регламентируется:

– Указаниями по применению и заполнению форм первичной учетной документации по учету труда и его оплаты, приведенных в Постановлении N 1 Госкомстата России от 05.01.2004;

– Указаниями Банка России от 11 марта 2014 г. N 3210-У “О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства”.

Согласно Указаниям форма N Т-53 применяется для выплаты заработной платы наличными сотрудникам, которая была рассчитана в ведомости по форме N Т-51.

Ведомость всегда составляется в одном экземпляре бухгалтером по заработной плате.

На титульном листе платежной ведомости прописывается:

– общая сумма, подлежащая выплате;

– срок, в течение которого сумма должна быть выплачена сотрудникам.

Срок выдачи наличных денег на выплату заработной платы определяется руководителем в соответствии с правилами внутреннего трудового распорядка (коллективного договора) и указывается в расчетно-платежной ведомости.

При этом работодателем учитывается, что срок выдачи наличных денег на выплату зарплаты, стипендий и других выплат не может превышать 5 рабочих дней (включая день получения наличных денег в кассу с банковского счета на эти цели).

Разрешение на выплату заработной платы утверждается руководителем организации.

В отличие от расчетно-платежной ведомости, также применяемой при выплате заработной платы, в платежная ведомость содержит немного информации, в ней указываются:

- табельный номер сотрудника;

- фамилия, имя и отчество;

- сумма заработной платы, причитающейся к выплате через кассу;

- специальная графа для личной росписи в получении денег. В платежной ведомости по истечении установленного срока выплаты против фамилий сотрудников, не получивших заработную плату, соответственно графе, предусмотренной для личной росписи сотрудника, делается отметка “Депонировано“;

- графа “Примечание”. Она используется в тех случаях, когда зарплата была получена по письменной доверенности от имени получателя заработной платы, тогда в ней указываются реквизиты предъявленного документа.

В конце ведомости прописью указываются суммы выплаченной сотрудникам под роспись и депонированной заработной платы.

https://www.youtube.com/watch?v=y7hubjGaty4

На выданную по ведомости сумму зарплаты составляется расходный кассовый ордер, номер и дата которого указываются на последней странице платежной ведомости.

Скачать образец журнала регистрации платежных ведомостей в формате excel

см. → Ведение журнала регистрации платежных ведомостей

Действия кассира при выдаче наличности по платежной ведомости

При получении ведомости из бухгалтерии кассир:

– проверяет наличие подписи главного бухгалтера и ее соответствие образцу,

– соответствие сумм наличных денег, проставленных цифрами, суммам, проставленным прописью.

В процессе выдачи наличных каждому сотруднику кассир:

– готовит подлежащую выдаче сумму наличных денег;

– передает ведомость работнику для подписания;

– пересчитывает подготовленную к выдаче сумму наличных денег таким образом, чтобы работник мог наблюдать за действиями кассира;

– выдает работнику наличные деньги полистным (купюры), поштучным (монеты) пересчетом в сумме, указанной в платежной ведомости. Кассир должен выдать наличные деньги непосредственно получателю, при предъявлении им документа, удостоверяющего личность;

– при выдаче зарплаты по доверенности кассир в ведомости после подписи лица, которому доверено получение наличных денег, в графе «Примечание» делает соответствующую запись. Доверенность или ее копия, заверенная в порядке, установленном работодателем, прилагается к ведомости;

– должен проследить, чтобы работник пересчитал под наблюдением кассира полученные им наличные деньги. Кассир не будет принимать от работника претензии по сумме наличных денег, если работник не пересчитал под наблюдением кассира полученные им наличные деньги.

В последний день выдачи наличных денег, предназначенных для выплаты заработной платы, кассир оформляет записи в ведомости таким образом:

– в ведомости проставляет оттиск штампа или делает запись «депонировано» напротив тех сотрудников, которым не проведена выдача наличных денег,

– подсчитывает и записывает в итоговой строке сумму фактически выданных наличных денег и сумму, подлежащую депонированию,

– сверяет указанные суммы с итоговой суммой в ведомости,

– ставит свою подпись на ведомости и передает ее для подписания главному бухгалтеру или бухгалтеру.

На фактически выданные суммы наличных денег по платежной ведомости кассиром оформляется расходный кассовый ордер.

Оставлять в кассе наличные денежные средства сверх лимита в счет будущих расходов, в том числе и на оплату труда, компания не имеет права.

Если компания получает денежные средства на оплату труда в банках, не полученную работниками заработную плату кассир сдает в банк в последний день, отведенный для ее выдачи.

Компании, которые имеют наличную выручку, могут не снимать деньги на зарплату в банке, а выдавать их из кассы. Нужно помнить, что деньги в кассе всегда являются наличной выручкой.

Поэтому сумму остатка на конец дня, превышающую установленный банком лимит, необходимо внести на расчетный счет организации. Пятидневный срок для выдачи заработной платы в этом случае не применяется.

Зарплата выдается в один день, а неполученные деньги депонируются в день выдачи зарплаты. Такое правило работает и в том случае, когда лимит остатка денег в кассе не превышен.

Как оформить депонирование

По истечении пяти дней, установленных для выдачи заработной платы, кассир должен на депонированные суммы составить реестр и внести в журнал учета депонированные суммы. Так как формы реестра и журнала для коммерческих организаций не утверждены, их можно разработать самостоятельно и утвердить в виде приложения к учетной политике.

https://www.youtube.com/watch?v=yRtflRwUbaI

В ней каждому депоненту отводится отдельная строка, в которой необходимо указать его табельный номер, фамилию, имя и отчество, депонированную сумму.

Депонированные суммы нужно сдать в банк и на сданные суммы составить один общий расходный кассовый ордер.

Депонированную заработную плату выдают сотрудникам по расходному кассовому ордеру.

Дату и номер расходного кассового ордера указывают в книге депонентов или реестре депонированной заработной платы.

Оцените качество статьи. Нам важно ваше мнение:

Образец заполнения платёжной ведомости Т-53: инструкция заполнения бланка унифицированной формы

Каждое предприятие выплачивает сотрудникам вознаграждения за труд (оклад, премию, дивиденды, компенсации). Способы выплаты денежного вознаграждения за труд (зачислением на банковскую карту или наличными в кассе) прописываются во внутренних нормативных документах или указываются в трудовых договорах с работниками.

Денежное вознаграждение выдаётся наличными из кассы по специальным платёжным ведомостям (№ Т-49 или её сокращённой версии № Т-53).

Структура бланка Т-53

Постановлением Госкомстата РФ № 1 от 05 января 2004 года был утверждён унифицированный бланк платёжной ведомости Т-53. До настоящего времени он остаётся обязательным к применению.

Предприятие имеет право включить в утверждённый Госкомстатом образец заполнения платёжной ведомости Т-53 дополнительные столбцы и реквизиты (не меняя основной информации). Разработанную новую форму следует утвердить локальным нормативным актом или прописать в учётной политике.

Бланк платёжной ведомости Т-53 представляет собой две части. Первая часть — лист №1 (титульный), вторая часть — таблица на одном и более листах.

Лист №1 (титульный) формы Т-53

На титульном листе указываются информационные сведения о предприятии и ведомости:

- дата создания и номер документа;

- период расчёта вознаграждения, за который производятся выплаты;

- информация о предприятии (организации) и структурном подразделении (если необходимо);

- счёт корреспонденции в бухгалтерском учёте (обычно счёт 70);

- коды формы (ОКУД и ОКПО);

- установленные руководителем даты выдачи денежных средств из кассы;

- итоговая сумма по ведомости для выплаты (прописными буквами и цифрами, первое слово пишется с заглавной буквы)

Лист подписывается руководителем и главбухом предприятия. Расшифровка подписей обязательна.

Ниже приведен образец заполнения платёжной ведомости Т-53 (титул) на оформление выплаты из кассы денежных средств в ООО «Шоколадная фабрика» на сумму 48 900 рублей за расчётный период май 2013 года. Ведомость № 5 от 04 июня 2013 года действительна к выплате с 4 июня 2013 года по 6 июня 2013 года:

Табличная часть формы Т-53

Второй и последующие листы представляют собой таблицу, которая содержит следующие реквизиты:

- порядковый номер строки;

- ФИО и табельный (учётный) номер работника;

- сумму наличных к выплате (в рублях);

- подпись в получении денег, в этой графе также делаются отметки о депонировании или выдаче денежных средств по доверенности;

- примечание.

В конце на листе подсчитывается итог по выплаченным суммам.

На заключительном листе после таблицы указывается следующая информация:

- количество листов в ведомости;

- выплаченная по ведомости итоговая сумма цифрами и прописью (первое слово пишется с заглавной буквы);

- итоговая сумма к депонированию прописью и цифрами;

- расходный кассовый ордер с указанием номера и даты выписки, по которому в бухгалтерском учёте списывается выданная сумма.

Форма Т-53 подписывается кассиром или лицом, производившим выдачу денег из кассы, и бухгалтером, проверившим правильность заполнения ведомости. Все подписи сопровождаются расшифровками и датируются.

https://www.youtube.com/watch?v=mI5ym_cS-Dg

Ниже — образец заполнения платёжной ведомости Т-53 (табличной части). В данном случае — без депонирования:

А вот образец заполнения платежной ведомости Т-53 (табличной части) с указанием невыплаченных сумм (предназначенных депонированию) и сумм, выданных по доверенности:

Порядок оформления

Расчётная ведомость составляется бухгалтером-расчётчиком в одном экземпляре после окончательного расчёта зарплаты или в межрасчётный период для выплаты аванса, отпускных, расчёта при увольнении и прочих начислений.

Руководитель вместе с главным бухгалтером определяют дни выплаты, подписывают документ и передают его в кассу для выдачи наличных денег.

Кассир (при его отсутствии — руководитель организации) в установленные дни выдаёт денежные средства, работники расписываются в их получении.

По окончании дней выдачи кассир «закрывает» ведомость. Если кто-то не успел получить деньги, то напротив его фамилии в графе 5 (там, где должна быть подпись о получении) делается запись «Депонировано». На заключительном листе документа цифрами и прописью указывается итог по выданной и депонированной сумме.

Подписанную кассиром, выдававшим наличные, ведомость проверяет бухгалтер. Если всё в порядке, то он заверяет ведомость подписью и заполняет РКО (расходный кассовый ордер).

РКО заполняется на итоговую сумму, выданную по ведомости.

Информация о РКО (дата выписки, номер) указывается на заключительном листе расчётной ведомости.

Образец выписки РКО к «закрытой » ведомости на выплату зарплаты:

Достоинства и недостатки

Унифицированная форма Т-53 (платёжная ведомость) понятна и удобна в использовании. Бухгалтеру-расчётчику достаточно заполнить один документ на выплату средств любому количеству сотрудников. Это особенно удобно для предприятий с большой численностью.

По расчётной ведомости выдача заработной платы и других начислений может производиться в течение пяти дней, что удобно для предприятий со сменными графиками, при которых сотрудники работают не каждый день.

К недостаткам формы относится то, что информация по начисленным суммам становится доступной многим работникам. Право на конфиденциальность информации о заработной плате нарушается.

Не очень удобным можно считать то, что в форме Т-53 присутствует только итоговая сумма для получения на руки после вычета подоходного налога и других удержаний. Составляющие заработной платы (оклад, премия, оплата сверхурочных и другие возможные начисления и удержания) в этой ведомости не отражаются.

Депонированная зарплата – как проводить и выдавать?

Каждая компания обязана выплачивать своим сотрудникам зарплату. Задача организации – предоставить деньги. Но иногда бывает так, что сотрудник за этими деньгами не является. Такую зарплату бухгалтерия возвращает обратно в банк, т.е. производит депонирование.

А сама возвращённая зарплата, соответственно, называется депонированной. Депонирование сегодня уже не так актуально, как было раньше.

Сейчас практически у каждого есть банковские карточки, на которые перечисляют зарплату, и сотруднику не нужно 2 раза в месяц ходить в бухгалтерию. Но случаи бывают разные. Иногда бывает так, что работник по какой-то причине не может завести карту.

Или компания сама решает выдавать сотрудникам деньги наличкой в бухгалтерии. В этих случаях нужно знать, что делать, если кто-то из сотрудников не пришёл за полагающимися ему деньгами.

В каких случаях производится депонирование, и насколько оно обязательно?

Согласно ТК РФ работник должен явиться за зарплатой в течение пяти дней с момента начисления. Если по какой-то причине он этого не сделал, компания возвращает деньги в банк.

https://www.youtube.com/watch?v=Qp6hAuBN6fE

Раньше депонирование вменялась фирмам в обязанность. Однако 11 марта 2014 года вышло Указание Банка России № 3210-У, по которому компании теперь не обязаны сдавать депонированные начисления в банк. Однако оставшиеся деньги по прошествии 5 дней включаются в общий лимит кассы (зарплата сотрудников в этот лимит не входит).

У каждого предприятия должен быть определённый кассовый лимит, выше которого в кассе денег быть не должно. Исключения составляют только предприятия малого бизнеса. Согласно пункту 2 Указания № 3210-У и пунктам. 1, 4 письма ФНС от 09.07.2014 № ЕД-4-2/13338 предприятия малого бизнеса могут не устанавливать кассовый лимит.

Таким образом, если ваша компания – предприятие малого бизнеса, и один из ваших сотрудников не явился за зарплатой, эти деньги спокойно могут лежать в кассе до прихода их владельца, и депонирование вам совершенно не нужно.

Если же ваша фирма не имеет отношения к малому бизнесу, прежде чем депонировать невостребованные деньги, проверьте ваш кассовый лимит и количество средств в кассе. Если размер кассы вместе с невыданной зарплатой лимит не превышают, смысла депонировать деньги нет никакого. Но если лимит будет превышен, сдачи депонированной зарплаты в банк вам не избежать.

Перевод депонированной зарплаты в банк

До 2014 года закон требовал составлять множество документов: реестр депонированных сумм, книга учёта депонированных сумм и т.п. С 2014 года все эти документы составлять необязательно. Но чтобы в бухгалтерии не произошло путаницы, учитывать все суммы с помощью них достаточно удобно. Бухгалтерия будет точно знать, сколько денег не было выдано, когда они были переведены и т.п.

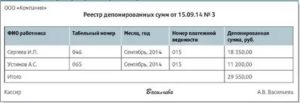

В первую очередь заполняемреестр депонированных сумм. Этот документ ведётся в свободной форме. Как правило в нём указывается:

- Название организации;

- Дата оформления реестра;

- Период возникновения депонированной зарплаты (т.е. за какой период сотрудник не забрал зарплату);

- Номер платёжной ведомости;

- Фамилия, имя, отчество сотрудника, не пришедшего за деньгами;

- Размер депонированной зарплаты;

- Итоговая сумма всех депонированных выплат;

- Подпись кассира.

Далее данные вносятся в книгу учёта депонированных сумм. Такая книга тоже составляется в произвольной форме, заводится на год. В ней отдельная строка заводится на каждого депонента (человека, не пришедшего за зарплатой). Указывается Фамилия, имя, отчество работника, его табельный номер, депонированная сумма и период, за который эта сумма должна была быть выплачена.

Далее деньги переводятся в банк. Делается это по проводкам Дт 70 Кт 76-4 (обозначение депонированной зарплаты) и Дт 51 Кт 50 (зачисление депонированной зарплаты на расчётный счёт в банке). Эти проводки сопровождаются заполнениями соответствующих им документов.

Обратите внимание! По каждой выплате зарплаты компания должна делать отчисления по страховым взносам во внебюджетные фонды.

В соответствии со статьёй 11 Закона № 212-ФЗ взносы рассчитываются на дату выплаты зарплаты, указанную в документах (а не на дату фактического получения денег).

Поэтому даже если зарплата была возвращена в банк, страховые взносы по ней всё равно должны быть уплачены точно в срок.

Как выплачивать депонированную зарплату?

Что делать, если сотрудник по прошествии какого-то времени всё-таки явился в бухгалтерию за деньгами? В этом случае компания должна выдать деньги не дожидаясь дня следующей зарплаты. Операция проводится по проводке Дт 50 Кт 51.

Однако в некоторых случаях, если речь идёт о крупном предприятии, чтобы не загружать бухгалтерию работой, в уставе компании, в коллективном или трудовом договоре может быть указано, что депонированная зарплата выплачивается:

- В специальный, отведённый для этого день;

- В ближайший день выдачи зарплаты или аванса;

- В начале или в конце календарного месяца.

Депонент должен написать заявление на выдачу ему депонированных средств. На основании этого заявления бухгалтерия отправляет запрос в банк и выводит средства.

https://www.youtube.com/watch?v=DqedeTWZ7r8

Так как ведомость по выплатам зарплат к этому моменту должна быть уже закрыта, для выдачи депонированной зарплаты заполняется специальный документ – расходный кассовый ордер. В нём указывается:

- Паспортные данные сотрудника;

- Сумма депонированной зарплаты;

- Период, за который она должна была быть выплачена;

- Подпись работника, её расшифровка и дата.

Как депонированная зарплата влияет на налоги?

Отчисления по НДФЛ производятся до того, как зарплата зачисляется сотрудникам. Поэтому на вычеты НДФЛ депонирование не влияет никак.

Однако возвращённые на расчётный счёт средства изменяют баланс предприятия.

Если налогообложение предприятия ведётся по основной системе или по УСН15, то депонированная зарплата включается в графу «доходы предприятия», и чтобы её оттуда убрать, нужно ждать, пока сотрудник явится за деньгами. Если налогообложение производится по системе ЕНВД, депонирование зарплаты на налоговые вычеты никак не повлияет.

Истечение срока исковой давности

Депонированная зарплата должна храниться нетронутой на счету предприятия в течение 3 лет. Если за это время деньги так никто и не потребовал, в бухгалтерском учёте они включаются в состав прочих доходов, а в налоговом учёте – в статью внереализационных доходов.

Делается это по следующему алгоритму:

- Со всеми сотрудниками проводится инвентаризация расчётов по оплате труда;

- В результате составляется акт инвентаризации;

- Составляется соответствующая бухгалтерская справка;

- Издаётся приказ руководителя организации.

Все эти действия должны производиться в последний день отчётного периода, в котором истекает срок исковой давности.

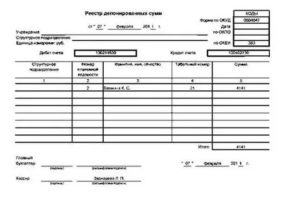

Карточка депонента образец заполнения

Платежная ведомость – первичный документ бухгалтерского учета, предназначенный для выдачи сотрудникам заработной платы, пособия по временной нетрудоспособности, различных премий и прочих выплат, связанных с исполнением трудовых обязанностей ( статью ⇒ Журнал регистрации платежных ведомостей).

Не нужно включать в ведомость такие выплаты своим сотрудникам, как возмещение командировочных расходов, плата за использование в работе личного имущества, дивиденды. Если строго следовать правилам, то такие выплаты следует выдавать не по ведомости, а по отдельным расходно-кассовым ордерам на имя работника.

Если заработная плата сотруднику выплачивается на банковскую карточку, платежная ведомость не оформляется.

А вот при наличных расчетах с сотрудниками работодателю предлагается на выбор, каким документом воспользоваться при выдаче заработка своим сотрудникам – Расчетно-платежной ведомостью по форме № Т-49 или платежной ведомостью по форме № Т-53, которая заполняется на основании расчетной ведомости по форме Т-51.

Выдача зарплаты в установленные сроки по расходным ордерам не предусмотрена и является нарушением кассового документооборота.

https://www.youtube.com/watch?v=BT2WRSk6U4k

Зарплата и прочие суммы, выплачиваемые в межрасчетный период отдельным работникам (отпускные суммы, суммы «под расчет» при увольнении, пособия по беременности и родам и т.п.), могут оформляться расходными ордерами без формирования ведомости.

В настоящее время остро стоит вопрос с защитой персональных данных сотрудника – организацию могут привлечь к ответственности за распространение личных данных, к таким данным относится и размер заработной платы.

Поскольку в платежной ведомости указан список сотрудников, они все могут увидеть не только свою заработную плату, но и заработок своих коллег.

Поэтому вопрос о правомерности применения ведомости в контексте защиты персональных данных остается открытым.

Платежная ведомость по форме Т-53 утверждена и введена в действие Постановлением Госкомстата России от 5 января 2004 г. N 1.

Особенности заполнения Формы

Законом о бухгалтерском учете организациям предоставлено право самим разрабатывать формы первичных учетных документов с условием, что они содержат все обязательные реквизиты.

Некоторые бланки документов бизнесмен не может разработать самостоятельно, и должен применять только их унифицированные образцы. К числу относятся платежные документы. Следовательно, бланк унифицированной формы платежной ведомости по форме Т-53 является обязательным к применению.

Порядок заполнения этой формы регламентируется:

— Указаниями по применению и заполнению форм первичной учетной документации по учету труда и его оплаты, приведенных в Постановлении N 1 Госкомстата России от 05.01.2004;

— Указаниями Банка России от 11 марта 2014 г. N 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства».

Согласно Указаниям форма N Т-53 применяется для выплаты заработной платы наличными сотрудникам, которая была рассчитана в ведомости по форме N Т-51.

Ведомость всегда составляется в одном экземпляре бухгалтером по заработной плате.

На титульном листе платежной ведомости прописывается:

— общая сумма, подлежащая выплате;

— срок, в течение которого сумма должна быть выплачена сотрудникам.

Срок выдачи наличных денег на выплату заработной платы определяется руководителем в соответствии с правилами внутреннего трудового распорядка (коллективного договора) и указывается в расчетно-платежной ведомости.

При этом работодателем учитывается, что срок выдачи наличных денег на выплату зарплаты, стипендий и других выплат не может превышать 5 рабочих дней (включая день получения наличных денег в кассу с банковского счета на эти цели).

Разрешение на выплату заработной платы утверждается руководителем организации.

https://www.youtube.com/watch?v=94evA8qKU8g

В отличие от расчетно-платежной ведомости, также применяемой при выплате заработной платы, в платежная ведомость содержит немного информации, в ней указываются:

- табельный номер сотрудника;

- фамилия, имя и отчество;

- сумма заработной платы, причитающейся к выплате через кассу;

- специальная графа для личной росписи в получении денег. В платежной ведомости по истечении установленного срока выплаты против фамилий сотрудников, не получивших заработную плату, соответственно графе, предусмотренной для личной росписи сотрудника, делается отметка «Депонировано»;

- графа «Примечание». Она используется в тех случаях, когда зарплата была получена по письменной доверенности от имени получателя заработной платы, тогда в ней указываются реквизиты предъявленного документа.

В конце ведомости прописью указываются суммы выплаченной сотрудникам под роспись и депонированной заработной платы.

https://www.youtube.com/watch?v=y7hubjGaty4

На выданную по ведомости сумму зарплаты составляется расходный кассовый ордер, номер и дата которого указываются на последней странице платежной ведомости.

Скачать образец журнала регистрации платежных ведомостей в формате excel

см. → Ведение журнала регистрации платежных ведомостей

Действия кассира при выдаче наличности по платежной ведомости

При получении ведомости из бухгалтерии кассир:

— проверяет наличие подписи главного бухгалтера и ее соответствие образцу,

— соответствие сумм наличных денег, проставленных цифрами, суммам, проставленным прописью.

В процессе выдачи наличных каждому сотруднику кассир:

— готовит подлежащую выдаче сумму наличных денег;

— передает ведомость работнику для подписания;

— пересчитывает подготовленную к выдаче сумму наличных денег таким образом, чтобы работник мог наблюдать за действиями кассира;

— выдает работнику наличные деньги полистным (купюры), поштучным (монеты) пересчетом в сумме, указанной в платежной ведомости. Кассир должен выдать наличные деньги непосредственно получателю, при предъявлении им документа, удостоверяющего личность;

— при выдаче зарплаты по доверенности кассир в ведомости после подписи лица, которому доверено получение наличных денег, в графе «Примечание» делает соответствующую запись. Доверенность или ее копия, заверенная в порядке, установленном работодателем, прилагается к ведомости;

— должен проследить, чтобы работник пересчитал под наблюдением кассира полученные им наличные деньги. Кассир не будет принимать от работника претензии по сумме наличных денег, если работник не пересчитал под наблюдением кассира полученные им наличные деньги.

В последний день выдачи наличных денег, предназначенных для выплаты заработной платы, кассир оформляет записи в ведомости таким образом:

— в ведомости проставляет оттиск штампа или делает запись «депонировано» напротив тех сотрудников, которым не проведена выдача наличных денег,

— подсчитывает и записывает в итоговой строке сумму фактически выданных наличных денег и сумму, подлежащую депонированию,

— сверяет указанные суммы с итоговой суммой в ведомости,

— ставит свою подпись на ведомости и передает ее для подписания главному бухгалтеру или бухгалтеру.

На фактически выданные суммы наличных денег по платежной ведомости кассиром оформляется расходный кассовый ордер.

Оставлять в кассе наличные денежные средства сверх лимита в счет будущих расходов, в том числе и на оплату труда, компания не имеет права.

Если компания получает денежные средства на оплату труда в банках, не полученную работниками заработную плату кассир сдает в банк в последний день, отведенный для ее выдачи.

Компании, которые имеют наличную выручку, могут не снимать деньги на зарплату в банке, а выдавать их из кассы. Нужно помнить, что деньги в кассе всегда являются наличной выручкой.

Поэтому сумму остатка на конец дня, превышающую установленный банком лимит, необходимо внести на расчетный счет организации. Пятидневный срок для выдачи заработной платы в этом случае не применяется.

Зарплата выдается в один день, а неполученные деньги депонируются в день выдачи зарплаты. Такое правило работает и в том случае, когда лимит остатка денег в кассе не превышен.

Порядок депонирования заработной платы

“Наличкой” зарплата раздаётся по платёжной (форма № Т-53) либо по расчётно-платёжной ведомости (форма № Т-49). Образец этих документов можно посмотреть в постановлении Госкомстата РФ от 05.02.2004 № 1.

Термин выдачи надлежит указывать на первом листе ведомости.

https://www.youtube.com/watch?v=pi20QhVfWzs

По факту не обретения по исходу этого термина зарплаты каким-либо сотрудником, сумма депонируется, а ведомость подлежит закрытию.

По истечении термина выдачи кассир обязан:

Супротив инициалов работающих, не забравших зарплату, в требуемом разделе платёжной ведомости заверить «депонировано», очертить величины сумм уплаченной и не выплаченной зарплаты, сопоставить эти суммы и подписать ведомость.

Утвердить расходный кассовый ордер (по форме № КО-2, в соответствии с постановлением Госкомстата РФ № 88 от 18.08.1998 г.) на велиину зарплат, которые были по факту выплачены. нести его реквизиты в кассовую книгу.

")

обобщенной информации из реестра федерального имущества (образец)")