статьи Загрузка…

Налоговый учет расходов по амортизации не ведется в отношении основных средств, перечисленных в п. 2 ст. 256 НК, а также основных средств, не используемых для извлечения дохода, т.е. относящихся к небанковской сфере.

Налоговый учет амортизации основывается, в основном, на использовании действующих регистров бухгалтерского учета с добавлением в них необходимой для налогового учета информации.

Налоговые регистры ведутся на основании первичных документов, используемых для бухгалтерского учета основных средств, т.е. карточки по учету основных средств.

В карточку по учету основных средств добавляются данные об амортизационной группе (ст.

258 НК) и сроке полезного использования (определяется в рамках амортизационных групп), а также норме амортизации для целей налогового учета.

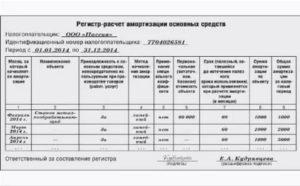

Карточка по учету основных средств — регистр налогового учета должен содержать следующие обязательные реквизиты:

1.1 Карточка по учету основных средств (налоговый регистр)

1 – инвентарный номер по данным бухгалтерского учета; 2 – наименование объекта по данным бухгалтерского учета; 3 – балансовая стоимость по данным бухгалтерского учета; 4 – амортизационная группа (п.2 ст. 258) по объекту определяется на основании Постановления Правительства РФ от 1 января 2002 г.

№ 1 «О Классификации основных средств, включаемых в амортизационные группы» 5 – срок полезного использования объекта (п.1 ст. 258) ; 6 – срок эксплуатации предыдущими собственниками определяется по приобретаемым ранее эксплуатировавшимся объектам.

Срок эксплуатации предыдущими собственниками определяется закупающими подразделениями на основании года выпуска, ввода в эксплуатацию построенных объектов и т.п. 7 – Срок полезного использования с учетом срока эксплуатации предыдущими собственниками (п. 12 ст.

259)определяется как разница между колонками (5) и (6) либо устанавливается самостоятельно в случае, если такой срок больше или равен сроку полезного использования, установленному в соответствии с НК; 8 – специальные коэффициенты определяются на основе п. 7, 8 и 9 ст.

259 НК (условия агрессивной среды и повышенной сменности, лизинговое имущество, автомобили и микроавтобусы); 9 – норма амортизации определяется по формуле 1/(5)*8*100%или 1/(7)*8*100% – по объектам, ранее эксплуатировавшимся другими собственниками; 10 – определяется ежемесячно нарастающим итогом по нормам амортизации для целей налогообложения (3)*(9)/12. На 01.01.02 сумма амортизации для целей налогообложения определяется с учетом переходных положений Федерального закона №110-ФЗ; (Налоговая база переходного периода) 11 – данные бухгалтерского учета;

12 – определяется как сумма (11) и (6) или (11) и (7) – по объектам, ранее эксплуатировавшимся другими собственниками.

Основные отличия в расчете сумм амортизации при налоговом учете амортизируемого имущества от бухгалтерского учета основных средств

Налоговый учет

Налоговый кодекс РФ (часть вторая) от 05.08. 2000 № 117-ФЗ, гл.25, ст.256, п.2

- Амортизация основных средств в бухгалтерском учете

- Что такое амортизация

- Срок полезного использования

- Способы начисления амортизации

- Линейный способ

- Способ уменьшаемого остатка

- Нюансы начисления амортизации основных средств

- 1. Принятие ОС к учету и выбор порядка начисления амортизации

- Расчет амортизации

- С нелинейного на линейный

- 2. Расчет амортизации нелинейным методом за 2014 год для ОС третьей группы*

- Регистр информации об объекте основных средств

- Порядок формирования регистра

- Состав показателей регистра

- Начисление амортизации в 1С 8.3 — пошаговая инструкция

- Учет поступления ОС в 1С

- Принятие к учету и ввод в эксплуатацию основного средства

- Начисление амортизации в 1С 8.3

- Амортизация основных средств (ОС) в бухгалтерском учете

- Что такое амортизация

- Способ списания стоимости пропорционально объему продукции (работ)

- Учет начисленной амортизации

Амортизация основных средств в бухгалтерском учете

Большинство основных средств, имеющихся у компаний, нужно амортизировать. Как рассчитать амортизацию, какой способ амортизации подходит тому или иному имуществу, расскажем ниже.

Что такое амортизация

Любое основное средство (ОС) со временем теряет свои первоначальные качества. Происходит его износ — как физический, так и моральный. Амортизация — это некий способ покрытия износа, процесс переноса стоимости ОС на счета затрат. По сути начисление амортизации влияет на конечную стоимость производимой продукции.

Срок полезного использования

ОС имеют разные сроки полезного использования (СПИ). Зачастую СПИ прописывает изготовитель в техническом паспорте основного средства. Если срок в документации не указан, владелец ОС вправе самостоятельно определить срок.

https://www.youtube.com/watch?v=fa9fTm-Qnpg

СПИ — один из основных параметров, который требуется для вычисления суммы амортизации.

Способы начисления амортизации

Бухгалтерский учет насчитывает четыре варианта начисления амортизации. Ознакомиться подробно с методами расчета амортизации можно в ПБУ 6/01.

Амортизацию следует начислять с месяца, идущего за месяцем постановки на учет ОС. Допустим, компьютер оприходован в октябре 2018 года, амортизацию бухгалтер начнет начислять с 01.11.2018.

Методы начисления амортизации:

- Линейный.

- Способ уменьшаемого остатка.

- Способ списания стоимости по сумме чисел лет срока полезного использования.

- Способ списания стоимости пропорционально объему продукции (работ).

Обратите внимание, что перечисленные способы относятся к амортизации ОС в бухучете. В налоговом учете есть только два способа расчета амортизационных отчислений — линейный и нелинейный.

Линейный способ

Чаще всего практикующие бухгалтеры применяют именно этот способ. Он очень прост и понятен.

Чтобы узнать сумму ежемесячной амортизации, следует найти произведение первоначальной стоимости ОС и нормы амортизации.

Норма амортизации = 1/СПИ (месяцы) х 100 %.

Пример. ООО «Фунтик» поставило на учет компьютер марки «Самсунг». Первоначальная стоимость — 49 320 рублей. СПИ — 5 лет (60 месяцев).

Норма амортизации компьютера марки «Самсунг» = 1/60 * 100 % = 1,67.

Ежемесячная амортизация = 49 320 х 1,67 % = 823,64 рубля.

За счет округления сумма амортизации в первые месяцы будет отличаться от суммы амортизации в последний месяц (общая сумма амортизации за весь срок должна быть не более первоначальной стоимости).

На практике принято рассчитывать амортизацию более простым и точным способом.

Ежемесячная амортизация = 49 320: 60 = 822 рубля.

Способ уменьшаемого остатка

Чтобы узнать искомую сумму, понадобится остаточная стоимость ОС на начало года, СПИ. Также компании вправе использовать коэффициент ускорения от 1 до 3.

Пример.

Нюансы начисления амортизации основных средств

Итак, у компании появилось ОС, по которому начисляется амортизация в бухгалтерском и налоговом учете.

Неважно, куплено ли имущество, подарено или внесено в оплату уставного капитала, — от способа получения ОС порядок начисления амортизации не зависит.

Но ведь изначально актив отражается в качестве вложений во внеоборотные активы. Когда же переводить его в состав ОС и начинать начислять амортизацию?

В бухгалтерском учете это нужно сделать, когда актив готов к использованию в запланированных целях.

Например, купленный станок, не требующий монтажа, переводится в состав ОС непосредственно после получения организацией, так как именно в этот момент можно начинать его использовать.

В налоговом учете ситуация иная: амортизируемым изначально признается имущество, которое используется для извлечения дохода (см. табл. 1).

1. Принятие ОС к учету и выбор порядка начисления амортизации

| Наименование | Бухгалтерский учет | Налоговый учет |

| Принятие ОС к учету | Имущество переводится в состав ОС в момент готовности к эксплуатации (п. 4 ПБУ 6/01 «Учет основных средств»), фактическое использование ОС значения не имеет | Амортизируемым признается имущество, которое используется для получения дохода (п. 1 ст. 256 НК РФ), фактическое использование ОС имеет значение |

| Госрегистрация права на имущество на принятие ОС к учету не влияет: | ||

| см. ПБУ 6/01 и п. 52 «Методических указаний по бухгалтерскому учету основных средств» (утв. Приказом Минфина России от 13.10.2003 № 91н) | см. п. 4 ст. 259 НК РФ, действует с 01.01.2013 | |

| Способы начисления амортизации и условия их выбора | Выбирается единожды в отношении всех ОС или в отношении группы ОС:— линейный способ;— способ уменьшаемого остатка;— способ списания стоимости по сумме чисел лет срока полезного использования;— способ списания стоимости пропорционально объему продукции (работ) | Выбирается для всех ОС в соответствии с учетной политикой организации:— линейный способ (всегда назначается для 8–10 амортизационных групп, см. п. 3 ст. 259 НК РФ);— нелинейный способ.«Налоговый» метод можно изменить с 1 января следующего года, но с нелинейного метода нельзя уйти ранее, чем через 5 лет с начала его использования |

| Начисление амортизации | Ежемесячно с первого числа месяца, следующего за месяцем принятия ОС к учету: | |

| см. п. 24 ПБУ 6/01 | см. п. 4 ст. 259 НК РФ |

Отметим, что необходимость государственной регистрации права на имущество на момент принятия ОС к бухгалтерскому и налоговому учету не влияет.

Например, если организация в марте 2014 года получила от продавца приобретенное нежилое помещение в состоянии, пригодном для запланированного использования, то вне зависимости от государственной регистрации права и даже от факта подачи документов на регистрацию она должна включить его в состав ОС в том же месяце.

Веб-сервис для малого бизнеса. Понятно директору, удобно бухгалтеру! Первый месяц работы бесплатно.

Узнать больше

Расчет амортизации

И в бухгалтерском, и в налоговом учете амортизация начисляется ежемесячно с первого числа месяца, следующего за месяцем принятия ОС к учету. Какой порядок применять при начислении амортизации, организация выбирает сама в своей учетной политике.

Так, для целей бухгалтерского учета можно выбрать один из четырех способов: линейный способ, способ уменьшаемого остатка, способ списания стоимости по сумме чисел лет срока полезного использования, способ списания стоимости пропорционально объему продукции (работ). Способ начисления амортизации можно выбрать в отношении всех ОС или в отношении той или иной группы ОС. Например, можно определить, что по оргтехнике применяется линейный способ, а по станкам — способ уменьшаемого остатка.

https://www.youtube.com/watch?v=VpA_aW3URoY

В налоговом же учете можно выбрать линейный или нелинейный метод, но для всех ОС. Исключение составляют здания, сооружения, передаточные устройства, входящие в 8–10 амортизационные группы. По ним всегда применяется линейный метод.

Обратите внимание на существенное различие между бухгалтерским и налоговым учетом.

В бухгалтерском учете способ начисления амортизации выбирается единожды в отношении каждого объекта ОС и в дальнейшем уже для этого ОС не меняется.

А в налоговом учете в каждый конкретный момент применяется тот метод, который указан в учетной политике. То есть если организация хочет изменить «налоговый» метод, она может это сделать с 1 января следующего года.

Единственное ограничение — нельзя «уйти» с нелинейного метода ранее, чем через 5 лет после начала его применения. Рассмотрим порядок расчета амортизации на примерах.

Пример 1. Организация применяет линейный способ (метод). В апреле 2014 года она ввела в эксплуатацию ОС первоначальной стоимостью 96 000 рублей и установила для него срок полезного использования 4 года (48 месяцев).

Это значит, что в налоговом учете ОС включено в третью амортизационную группу (ОС со сроком полезного использования от 3 до 5 лет включительно).

Таким образом, начиная с мая 2014 года, будет ежемесячно начисляться амортизация в бухгалтерском и в налоговом учете в сумме 2000 рублей.

Пример 2. В условиях примера 1 предположим, что для начисления амортизации для всех ОС в бухгалтерском учете установлен способ уменьшаемого остатка (абз. 3 п. 19 ПБУ 6/01) с коэффициентом 2.

В этом случае годовая норма амортизации составит 50 % (100 %/4 года × 2). Напомним, что в течение года амортизация начисляется ежемесячно в размере 1/12 годовой суммы вне зависимости от применяемого способа (абз. 5 п.

19 ПБУ 6/01).

Тогда в 2014 году организация начислит амортизацию в сумме 28 000 рублей (96 000 рублей × 50 % / 12 × 7). На начало 2015 года остаточная стоимость ОС составит 68 000 рублей, а сумма амортизации — 34 000 рублей (68 000 × 50 %).

Соответственно в 2016 году начисленная амортизация составит 17 000 рублей (34 000 × 50%), а за 5 месяцев 2017 года (к моменту окончания срока полезного использования) – 3 541,67 рублей.

В результате недосписанной останется сумма в 13 458,33 рублей. Как поступать с этой суммой, действующие нормативные акты не говорят.

Это значит, что порядок погашения остатка стоимости объекта ОС на конец срока его полезного использования при начислении амортизации способом уменьшаемого остатка организация должна определить самостоятельно (п.

7 ПБУ 1/2008 «Учетная политика организации»). На это же указал и Минфин России в письме от 29.01.2008 № 07-05-06/18.

В частности, ввиду несущественности остающейся суммы можно предусмотреть единовременное ее отнесение на расходы в месяце окончания срока полезного использования.

С нелинейного на линейный

«Аналогом» способа уменьшаемого остатка в налоговом учете можно с определенными оговорками назвать нелинейный метод начисления амортизации. Однако при его применении четко установлена норма амортизации для каждой группы (ст. 259.2 НК РФ).

Пример 3. В условиях примера 1 предположим, что организация установила в налоговом учете нелинейный метод и не имеет других ОС, относящихся к третьей амортизационной группе (см. табл. 2).

2. Расчет амортизации нелинейным методом за 2014 год для ОС третьей группы*

| Месяц | Суммарный баланс группы на начало месяца, ₽ | Норма амортизации | Сумма начисленной амортизации (4 = 2 × 3), ₽ | Суммарный баланс минус амортизация (5 = 2 – 4), ₽ |

| (1) | (2) | (3) | (4) | (5) |

| Май | 96 000,00 | 5,6/100 = 0,056 | 5 376,00 | 90 624,00 |

| Июнь | 90 624,00 | 5 074,94 | 85 549,06 | |

| Июль | 85 549,06 | 4 790,75 | 80 758,31 | |

| Август | 80 758,31 | 4 522,47 | 76 235,84 | |

| Сентябрь | 76 235,84 | 4 269,21 | 71 966,64 | |

| Октябрь | 71 966,64 | 4 030,13 | 67 936,50 | |

| Ноябрь | 67 936,50 | 3 804,44 | 64 132,06 | |

| Декабрь | 64 132,06 | 3 591,40 | 60 540,67 |

Далее порядок расчета амортизации будет таким же.

https://www.youtube.com/watch?v=nza2RqjhQvk

Если до сентября 2016 года организация не приобретет другие ОС третьей группы, суммарный баланс этой группы станет менее 20 000 рублей. В таком случае п. 11 ст. 259.2 НК РФ позволяет весь суммарный баланс на внереализационные расходы, а амортизационную группу ликвидировать.

Но предположим, что организация, использующая нелинейный метод с 2009 года, решила с 2015 года вернуться к линейному методу начисления амортизации. Как поступить в этом случае, написано в п. 4 ст. 322 НК РФ.

Прежде всего, нужно рассчитать остаточную стоимость каждого объекта ОС на 1 января 2015 года.

В нашем случае остаточная стоимость единственного ОС из третьей группы совпадает с суммарным балансом группы на 1 января 2015 года — 60 540,67 руб.

Далее определяем остаток срока полезного использования. ОС использовалось 7 месяцев, поэтому остаток срока полезного использования — 41 месяц (48 — 7).

Начисляемая линейным способом амортизация рассчитывается, исходя из двух определенных ранее показателей.

То есть норма амортизации составит (1/41) × 100 % = 2,44 %, а ежемесячная сумма амортизации в налоговом учете — 1 476,60 рублей (60 540,67 × 0,0244).

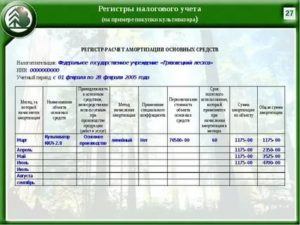

Регистр информации об объекте основных средств

Мы продолжаем публикацию серии статей, посвященных реализации требований главы 25 НК РФ в программных продуктах фирмы «1С».

В этой статье методисты фирмы «1С» расскажут о порядке формирования и составе показателей регистра информации об объекте основных средств в типовых конфигурациях системы программ «1С:Предприятие».

Регистр предназначен для сбора информации о наличии и движении имущества организации, признаваемого в целях налогообложения основными средствами в составе амортизируемого имущества.

Порядок отнесения имущества к амортизируемому установлен статьей 256 НК РФ.

Состав основных средств определен пунктом 1 статьи 257 НК РФ.

По классификации МНС России регистр относится к регистрам состояния единицы налогового учета.

Порядок формирования регистра

Регистр вызывается из пункта меню «Налоговый учет — Регистры состояния единицы налогового учета — Регистр информации об объекте основных средств».

Регистр формируется на основании реквизитов справочника «Основные средства» а также данных, накопленных на счетах Н05.01 «Первоначальная стоимость основных средств» и Н05.02 «Сумма начисленной амортизации основных средств» (см. рис. 1).

Рис. 1 Порядок формирования регистра

Состав показателей регистра

Наименование объекта. Указывается наименование основного средства и его инвентарный номер на основании соответствующих реквизитов справочника «Основные средства».

I. Общая информация об объекта основных средств

Дата приобретения. Дата признания имущества в качестве амортизируемого. Заполняется значением реквизита «Дата приобретения» справочника «Основные средства».

Первоначальная стоимость. Заполняется значением реквизита «Первоначальная стоимость» справочника «Основные средства» (закладка «Налоговый учет»).

Базовая стоимость основного средства.

Базовая стоимость основного средства формируется в случае использования организацией нелинейного метода начисления амортизации в отчетном месяце, когда остаточная стоимость объекта амортизируемого имущества достигнет 20% первоначальной (восстановительной) стоимости (с учетом модернизации, реконструкции, технического перевооружения, частичной ликвидации). Базовая стоимость используется при начислении амортизации начиная со следующего месяца до истечения периода полезного использования.

Значение показателя — реквизит «Базовая стоимость» справочника «Основные средства» (закладка «Налоговый учет»).

Амортизационная группа. Отнесение объекта к конкретной амортизационной группе производится в соответствии со статьей 258 НК РФ.

https://www.youtube.com/watch?v=Fjd_zMKVi8Q

Значение показателя — реквизит «Амортизационная группа» справочника «Основные средства» (закладка «Налоговый учет»).

Срок полезного использования.

Значение показателя представляет количество месяцев полезной эксплуатации, определенное руководителем организации в пределах сроков, установленных для амортизационной группы, к которой относится вводимый в эксплуатацию объект имущества (пункт 1 статьи 258 НК РФ). Используется при определении суммы амортизации, даты окончания начисления амортизации и срока списания базовой стоимости объекта.

Значение показателя — реквизит «Срок полезного использования (в месяцах)» справочника «Основные средства» (закладка «Налоговый учет»).

Метод начисления амортизации. Показатель отражает выбранный организацией метод начисления амортизации в соответствии с нормами, установленными статьей 259 НК. Метод начисления амортизации устанавливается в момент ввода объекта в эксплуатацию и в дальнейшем изменению не подлежит. Используется для определения сумм амортизационных отчислений.

Значение показателя определяется реквизитом «Метод начисления амортизации» справочника «Основные средства» (закладка «Налоговый учет»).

Объект основных средств снят с учета. Дата снятия с учета объекта основных средств формируется на основании документов, подтверждающих утрату права собственности на объект основных средств в связи с его ликвидацией ввиду нецелесообразности (невозможности) использования или реализацией.

Значение показателя — реквизит «Дата выбытия» элемента справочника «Основные средства».

Основания снятия с учета. Показатель — документ, которым было отражено выбытие данного основного средства. Этот документ, помимо прочих движений для целей налогового учета, устанавливает значение реквизита «Дата выбытия» для этого ОС.

II. Принадлежность к основным средствам, непосредственно участвующим при производстве товаров, работ услуг

Показатель первоначально формируется в момент введения основного средства в эксплуатацию (при выполнении иных условий принадлежности имущества к амортизируемому) на основании документа, подтверждающего связь его эксплуатации непосредственно с технологическим процессом изготовления и реализации продукции (хранения и реализации товаров, выполнения работ, оказания услуг) или обслуживанием аппарата управления организацией.

Используется при оценке принадлежности сумм начисленной в отчетном месяце амортизации к прямым или косвенным расходам (пункт 1 статьи 318 НК).

С течением времени значение указанного показателя может изменяться.

В регистре отражается информация об изменении данного показателя только за указанный в диалоге отчета период.

Дата совершения операции. Дата изменения признака принадлежности объекта к основным средствам, непосредственно участвующим при производстве товаров, работ, услуг.

Признак принадлежности (Да / Нет). Определяется в зависимости от того, на какой счет производится начисление амортизации для целей налогового учета (элемент справочника «Основные средства», закладка «Налоговый учет»). «Да» — если счет отнесения амортизаций Н01.

05 «Формирование прямых расходов на производство товаров (работ, услуг) основного производства» либо Н01.06 «Формирование прямых расходов на производство товаров (работ, услуг) основного производства, подлежащих распределению».

В остальных случаях признак принадлежности — «Нет».

III. Применение специального коэффициента

Формируется при вводе объекта в эксплуатацию в соответствии с положениями пунктов 7, 8, 9, 10 статьи 259 НК РФ на основании распоряжения руководителя организации об учетной политике в целях налогообложения по конкретному объекту основных средств.

Отражается размер специального (понижающего) коэффициента, установленный в приказе об учетной политике для целей налогообложения на следующий налоговый период. Используется при определении суммы амортизации.

В регистре отражается информация об изменении данного показателя за указанный в диалоге отчета период.

https://www.youtube.com/watch?v=Q8kfONLneak

Дата начала применения специального коэффициента. Дата установки и изменения специального коэффициента.

Коэффициент. В соответствии с пунктом 10 статьи 259 НК РФ применение специального (понижающего) коэффициента является элементом учетной политики, и организация имеет право изменения решения о применении специального коэффициента или изменении его величины с начала следующего налогового периода.

Значение показателя — периодический реквизит «Специальный коэффициент» элемента справочника «Основные средства» (закладка «Налоговый учет»).

IV. Изменение первоначальной стоимости

Изменение первоначальной стоимости объекта основных средств отражается в одноименной таблице, которая заполняется в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации и по иным аналогичным основаниям (пункт 2 статьи 257 НК РФ).

Информация об изменении первоначальной стоимости в регистре отражается только за указанный в диалоге отчета период.

Колонки таблицы:

Дата совершения операции. Дата операции изменения первоначальной (восстановительной) стоимости.

Прирост (+), уменьшение (-) первоначальной стоимости объекта основных средств. Сумма изменения первоначальной (восстановительной) стоимости объекта основных средств, которая отражается для него по счету Н05.01.

Первоначальная стоимость объекта основных средств. Первоначальная стоимость объекта основных средств с учетом изменений (сальдо дебетовое по счету Н05.01 на конец операции изменения стоимости).

V. Перерывы в начислении амортизации

В зависимости от оснований прекращения начисления амортизации целесообразно выделить ситуации, когда амортизация по объекту основных средств не начисляется ввиду прекращения его использования по основаниям, определенным пунктом 3 статьи 256 НК РФ, а также когда начисление амортизации прекращается в виду окончания срока полезного использования или в результате выбытия (в том числе при реализации).

Информация о перерывах в начислении амортизации в регистре отражается только за указанный в диалоге отчета период.

Дата начала прекращения начисления амортизации. Начислять или нет амортизацию по данному объекту устанавливается в форме элемента справочника «Основные средства» (закладка «Основные сведения») флажком «Начислять амортизацию».

При этом начисление амортизации (начислять или нет) за конкретный месяц зависит от состояния этого флажка на конец этого месяц.

Таким образом, дата начала прекращения начисления амортизации — это дата когда был снят флажок «Начислять амортизацию».

Основание прекращения начисления амортизации. Документ, определяющий основание прекращения начисления амортизации.

Значение показателя — документ, которым был снят флажок «Начислять амортизацию».

Дата окончания прекращения начисления амортизации. Дата окончания прекращения начисления амортизации — это дата когда был установлен, ранее снятый флажок «Начислять амортизацию».

Основание окончания прекращения начисления амортизации. Документ, определяющий основание возобновления начисления амортизации.

Значение показателя — документ, которым был установлен флажок «Начислять амортизацию».

VI. Суммы начисленной амортизации

Сумма накопленной амортизации на дату начала регистра. Вычисляется по данным, накопленным для данного объекта основных средств на дату начала регистра по счету Н05.02.

Количество месяцев полезного использования на дату начала регистра. Количество месяцев на дату начала регистра, в которых должно быть произведено начисление амортизации по данному объекту. Месяцем полезного использования считается месяц, на последнюю дату которого установлен флажок «Начислять амортизацию».

Месяц, год начисления амортизации. Указывается месяц совершения операции начисления амортизации.

Если объект основных средств принят к учету после 1 января 2002 года, то датой начала начисления амортизации считается дата принятия учету. Если ранее 1 января 2002 года, то тогда датой начала начисления амортизации принимается 1 января 2002 года.

https://www.youtube.com/watch?v=_MiQOaIaHwI

Значение показателя — месяц, за который была начислена амортизация (кредитовый оборот по счету Н05.02). Стоит отметить, что в том случае, если на конец месяца значение реквизита объекта «Начислять амортизацию» не соответствует счету Н05.02, то будет выведено предупреждение.

Месяц полезного использования. Месяц полезного использования — это месяц, в котором начислялась амортизация.

Данный показатель формируется в целях определения периода прекращения начисления амортизации по объекту основных средств в целях налогообложения. Величина показателя увеличивается на 1 единицу по каждому факту ежемесячного начисления амортизации по объекту основных средств (кредитовый оборот по счету Н05.02).

В случае применения организацией нелинейного метода начисления амортизации, он используется также для определения количества месяцев расчета амортизации линейным методом до истечения периода полезного использования.

Сумма начисленной амортизации. Сумма начисленной амортизации по данному объекту за указанный месяц. Определяется как дебетовый оборот по счету Н05.02 «Амортизация ОС» в разрезе месяцев.

Сумма начисленной амортизации нарастающим итогом. Учет нарастающим итогом ведется в течение всего срока эксплуатации основного средства.

Величина показателя определяется в конце каждого месяца сложением суммы амортизации по данному объекту на дату начала регистра с суммой, числящейся на конец предыдущего месяца, и суммой амортизации текущего месяца.

Используется для определения остаточной стоимости объекта при его реализации.

Начисление амортизации в 1С 8.3 — пошаговая инструкция

Основные средства (ОС) — это средства труда, которые неоднократно используются в процессе изготовления продукции, срок использования которых более 12 месяцев, стоимость которых превышает 40 000 руб. (по состоянию на 2016 год). Рассмотрим пошаговую инструкцию, как начислить амортизацию в 1С 8.3. Эта инструкция подойдет и для 1С 8.2, единственное отличие — другой интерфейс программы.

Для формирования начисления амортизации в 1С 8.3 (Бухгалтерия) необходимо зафиксировать следующие хозяйственные операции:

Учет поступления ОС в 1С

При покупке нового оборудования оформляем документ «Поступление оборудования«:

ОС и НМА -> Поступление основных средств -> Поступление оборудования

Заполняем реквизиты документа:

- Накладная № — номер документа поступления

- Контрагент — поставщик из справочника «Контрагенты»

- Договор — выбирается договор с поставщиком (в списке только те договоры, у которых вид договора «С поставщиком»)

- Склад — где до ввода ОС в эксплуатацию будет храниться оборудование

- Расчеты — заполняются автоматически по настройкам программы, можно убедиться в их правильности при нажатии на гиперссылку

- Оборудование — заполняется из справочника «Номенклатура»

На закладке «Дополнительно» есть возможность заполнить поля Грузоотправитель, Грузополучатель, Счет на оплату

Результат проведения документа открывается для просмотра по нажатию :

На счет 08.04 «Приобретение объектов основных средств» нам поступили:

- деревообрабатывающий станок 2 шт. по цене 100 000 руб.;

- стапель для сборки дверей 2 шт. по цене 70 000 руб.

Кроме того, образовалась кредиторская задолженность в размере 401 200 руб.

Регистрируем счет-фактуру поставщика (только после проведения документа поступления, иначе счет-фактура не будет проведена):

Код вида операции выбираем «01» Полученные товары, работы, услуги»:

На основании документа поступления можно создать документ оплаты поставщику. Для этого по нажатию «Создать на основании» выбираем документ «Платежное поручение»:

В форме документа «Платежное поручение» указываем реквизиты платежа.

https://www.youtube.com/watch?v=uWvfULc1IdY

Необходимо установить флажок Оплачено и, щелкнув по ссылке, создать документ «Списание с расчетного счета«.

Когда нами будет получена выписка из банка, будет необходимо подтвердить факт списания денежных средств с расчетного счета в программе и сформировать проводки. Для этого нужно в документе «Списание с расчетного счета» включить флажок Подтверждено выпиской банка:

После проведения документа сформируются проводки подтверждения факта оплаты полученных материальных ценностей (основного средства).

Принятие к учету и ввод в эксплуатацию основного средства

Мы получили основное средство, оплатили его, теперь нам необходимо принять его к учету.

ОС и НМА -> Принятие к учету ОС

Если приобретается несколько однотипных объектов основных средств, необходимо принять к учету каждый инвентарный объект. Поэтому каждому из двух наших деревообрабатывающих станков должен быть присвоен свой уникальный инвентарный номер для учета.

Реквизиты документа заполняются следующими данными:

- от — дата принятия к учету основного средства

- МОЛ — из справочника «Физические лица» указывается материально-ответственное лицо, отвечающее за сохранность данного инвентарного объекта

- Местонахождение — из справочника «Подразделения» выбирается подразделение, в котором будет эксплуатироваться ОС

- Событие ОС — указываем «Принятие к учету с вводом в эксплуатацию»

Заполним закладку «Внеоборотный актив»:

- Вид операции — Оборудование

- Способ поступления — Приобретение за плату

- Оборудование — из справочника «Номенклатура» выбираем поступившее на счет 08.04 оборудование

- Склад — указываем склад, куда оборудование поступило

- Счет — заполняется значением по умолчанию

Следующей нашей закладкой для оформления будет «Основные средства». С помощью кнопки Добавить введем строки в табличной части, содержащие наши инвентарные объекты.

Для классификации основных средств важны реквизиты:

- группа учета ОС;

- код по ОКОФ;

- амортизационная группа;

- шифр по ЕНАОФ.

Возвращаемся в документ «Принятие к учету ОС» и переходим к очень важной в плане начисления амортизации закладке «Бухгалтерский учет». Если в 1С 8.3 не начисляется амортизация, крайне рекомендуем перепроверить эти данные. Именно с данных, указанных на этой вкладк,е начинается расчет амортизации в программе.

- Счет учета — указываем счет учета основных средств.

- Порядок учета — так как нам необходим учет основного средства с начисляемой амортизацией, то выбираем «Начисление амортизации».

- Счет начисления амортизации — счет накопления начисленной амортизации с установленным флажком «Начислять амортизацию».

- Способ начисления амортизации — выбираем наиболее распространенный линейный способ.

- Способ отражения расходов по амортизации — осуществляется выбор из справочника «Способы отражения расходов». Наши проводки в бухгалтерском учете по начислению амортизации в дальнейшем сформируются, исходя из указанного способа.

- Срок полезного использования — срок указывается в месяцах.

- График амортизации по году — заполняется в организациях с сезонным характером работы.

Аналогичным образом заполняется закладка по налоговому учету:

Итак, на данном этапе мы полностью подготовились к расчету амортизации. После проведения документа «Принятие к учету» появляются записи в регистрах сведений:

- Местонахождение ОС.

- Начисление амортизации ОС (бухгалтерский и налоговый учет).

- Параметры амортизации ОС (бухгалтерский и налоговый учет).

- Первоначальные сведения ОС.

- События ОС.

- Состояния ОС организаций.

- Специальный коэффициент для амортизации ОС.

- Способы отражения расходов по амортизации ОС.

- Счета бухгалтерского учета ОС.

Их мы можем просмотреть в соответствующих вкладках по нажатию :

Смотрите также наше видео по поступлению и принятию к учету ОС:

Начисление амортизации в 1С 8.3

Для выполнения операции по расчету амортизации в 1С 8.2 или 8.3 необходимо создать документ «Регламентная операция», вид операции которой является «Амортизация и износ ОС».

Операции -> Закрытие периода -> Регламентные операции -> Создать

Также можно более наглядно увидеть эту регламентную операцию в форме закрытия месяца.

Операции -> Закрытие периода -> Закрытие месяца

Щелкнув по гиперссылке «Амортизация и износ основных средств», необходимо выбрать «Выполнить операцию»:

Результатом регламентной операции в 1С будут проводки по амортизации:

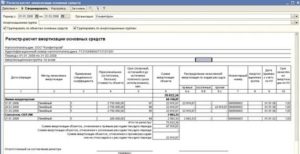

Теперь у нас появилась возможность сформировать печатную форму «Справка расчет амортизации»:

Операции -> Закрытие периода -> Справки-расчеты

Выбираем «Период», нашу организацию и нажимаем «Сформировать»:

по начислению амортизации в 1С 8.3:

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С. Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.

Амортизация основных средств (ОС) в бухгалтерском учете

Большинство основных средств, имеющихся у компаний, нужно амортизировать. Как рассчитать амортизацию, какой способ амортизации подходит тому или иному имуществу, расскажем ниже.

Что такое амортизация

Любое основное средство (ОС) со временем теряет свои первоначальные качества. Происходит его износ — как физический, так и моральный. Амортизация — это некий способ покрытия износа, процесс переноса стоимости ОС на счета затрат. По сути начисление амортизации влияет на конечную стоимость производимой продукции.

Сдавайте электронную отчетность через интернет. Контур.Экстерн дарит вам 3 месяца бесплатно!

ОС имеют разные сроки полезного использования (СПИ). Зачастую СПИ прописывает изготовитель в техническом паспорте основного средства. Если срок в документации не указан, владелец ОС вправе самостоятельно определить срок.

https://www.youtube.com/watch?v=SuOtmbNGCgk

СПИ — один из основных параметров, который требуется для вычисления суммы амортизации.

Способ списания стоимости пропорционально объему продукции (работ)

При данном методе за основу берутся количественные показатели производства (штуки, килограммы и т.п.), первоначальная стоимость и планируемая производительность ОС.

Пример. ООО «Фунт» производит запчасти на станке А458. Станок куплен в апреле 2018 года и тут же введен в эксплуатацию. Первоначальная стоимость станка А458 — 589 000 рублей. За весь срок использования планируется изготовить на данном станке 350 000 единиц продукции. В мае на станке произвели 4 200 деталей, в июне — 3 100 единиц.

Амортизация в мае = 589 000: 350 000 х 4 200 = 7 068 рублей.

Амортизация в июне = 589 000: 350 000 х 3 100 = 5 216,86 рубля.

Сдавайте электронную отчетность через интернет. Контур.Экстерн дарит вам 3 месяца бесплатно!

Выбирая способ начисления амортизации, следует помнить о том, что начислять амортизацию придется и в налоговом учете. Идеально, когда способ амортизации и в бухгалтерском, и в налоговом учете одинаков. Это упрощает учет.

Если амортизацию выгоднее списывать равными долями, подходит линейный способ. Если выгоднее списать большую часть стоимости в начале эксплуатации, подойдут второй и третий способы, описанные выше.

Учет начисленной амортизации

Все операции по начислению амортизации нужно отражать в учете проводками.

Дебет 20 (26, 44 и другие затратные счета) Кредит 02 — начислена амортизация по ОС.

Сдавайте электронную отчетность через интернет. Контур.Экстерн дарит вам 3 месяца бесплатно!

стоимости ремонта (восстановления) транспортного средства")

")