Чем отличаются отчеты разных видов некоммерческих организаций и как правильно их подготовить.

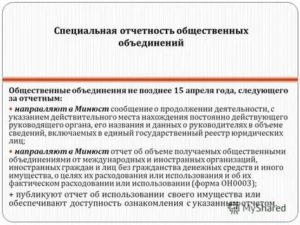

Все НКО, на которые распространяется ФЗ «О некоммерческих организациях», обязаны ежегодно предоставлять специальную отчетность в Министерство юстиции России не позднее 15 апреля.

Закон не касается только потребительских кооперативов, товариществ собственников недвижимости, в том числе товариществ собственников жилья, садоводческих и огороднических некоммерческих товариществ.

Какие отчеты нужно сдать в Минюст и что в них обязательно должно быть, рассказал АСИ Павел Гамольский, президент ассоциации «Клуб бухгалтеров и аудиторов некоммерческих организаций».

- Отчеты небольших НКО и религиозных организаций

- Отчеты общественных объединений

- Остальные НКО

- Отчет о целях расходования денег

- Отчет благотворительных организаций

- Где получить консультацию по заполнению отчета в Минюст

- Инструкция: как НКО составить отчет в Минюст без ошибок — Агентство социальной информации

- Где получить консультацию по заполнению отчета в Минюст

- Нулевая отчётность НКО, не ведущей деятельность

- 1. ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

- А. Единая декларация по налогу на прибыль и по НДС при отсутствии движений на счете

- Б. Налог на прибыль при наличии движений по счету

- В. НДС при наличии движений по счету

- Г. 2-НДФЛ и 6-НДФЛ, если весь год не производились выплаты сотрудникам

- Д. Декларация по налогу на имущество организаций, по земельному и транспортному налогу

- Е. Сведения о среднесписочной численности работников

- Ж. Бухгалтерская отчетность

Отчеты небольших НКО и религиозных организаций

Первый, самый простой, вариант отчета предусмотрен для небольших некоммерческих организаций, которым за год из любых источников поступило не более 3 млн рублей.

Эти НКО не должны быть общественными и религиозными организациями, иметь иностранных учредителей и иностранного финансирования.

Они предоставляют в Минюст в произвольной форме уведомления о продолжении своей деятельности и отсутствии иностранных учредителей и иностранного финансирования.

Второй вариант отчета установлен только для религиозных организаций. Они отчитываются по форме ОР0001 вне зависимости от каких-либо других условий.

Отчеты общественных объединений

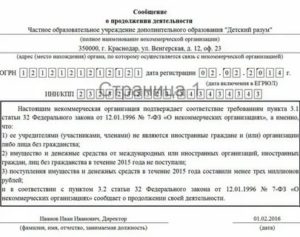

Третий вариант сдают общественные объединения. У них два отчета. Первый – уведомление о продолжении деятельности (образец). В уведомлении нужно:

- проинформировать о продолжении своей деятельности;

- указать наименование постоянно действующего руководящего органа и действительное место его нахождения;

- привести данные о руководителях общественного объединения в объеме сведений, включаемых в единый государственный реестр юридических лиц.

Кроме того, все общественные объединения (вне зависимости от состава учредителей, участников и наличия или отсутствия иностранного финансирования) должны сдать отчет по форме ОН0003 об объеме денежных средств и другого имущества. Этот отчет заполняется только по иностранным поступлениям в денежной и натуральной форме.

У общественных объединений часто возникает вопрос, как заполнять форму ОН0003: по данным бухгалтерского учета (методом начислений) или по мере поступления и расходования именно денежных средств (кассовым методом). Оба варианта правильные.

Но нужно иметь в виду, что Минюст в автоматическом режиме получает информацию из Росфинмониторинга о всех поступлениях из иностранных источников. Эта информация формируется по кассовому методу.

Поэтому форму ОН0003 проще заполнять по поступлению и расходу зарубежных денег.

ron dyar / Unsplash

Остальные НКО

Четвертый вариант отчета предусмотрен для остальных НКО — не общественных или религиозных организаций, тех, у кого есть иностранные учредители и (или) иностранное финансирование, и чей объем поступлений за год превысил 3 млн рублей. Они должны представить две формы отчетов: ОН0001 и ОН0002.

Форма ОН0001 называется «Отчет о деятельности некоммерческой организации и о персональном составе ее руководящих органов».

В первом разделе этой формы нужно перечислить виды деятельности, которыми занималась организация в отчетном году в соответствии с учредительными документами.

Сюда можно переписать виды деятельности из устава, а можно изложить простым, понятным языком содержание деятельности НКО в течение года. Некоторые приводят здесь названия собственных программ и проектов, это тоже не ошибка.

Второй раздел формы ОН0001 предназначен для декларирования наличия или отсутствия приносящей доход деятельности, в том числе продажи товаров, выполнения работ, оказания услуг, участия в хозяйственных обществах, операций с ценными бумагами и другой деятельности.

В третьем разделе нужно выбрать из списка источники формирования имущества.

В четвертом — перечислить органы управления НКО, их наименование, периодичность заседаний в соответствии с учредительными документами и фактическое соблюдение этих внутренних правил некоммерческой организации.

https://www.youtube.com/watch?v=gA9Ysyldy_s

Приложение к форме ОН0001 (лист А) нужно заполнить на каждый руководящий орган НКО. Персональные данные членов руководящих органов при загрузке отчета на сайт Минюста обезличиваются: пользователям сайта видны только фамилии, имена, отчества членов соответствующего руководящего органа НКО.

Евгений Биятов / РИА Новости

Отчет о целях расходования денег

Самая сложная и противоречивая форма отчетности в органы Минюста – это форма ОН0002.

Она называется «Отчет о целях расходования некоммерческой организацией денежных средств и использования иного имущества, в том числе полученных от международных и иностранных организаций, иностранных граждан, лиц без гражданства». Эта форма предназначена для отражения расходов, понесенных за счет любых источников.

В форме — три раздела. Сложнее всего заполнить первый. Он состоит из четырех пунктов. В соответствии с приказами Минюста за 2019 год в отчетах за 2018 и 2019 годы не нужно заполнять пункты 1.2 и 3.3 и аналогичные им по содержанию пункты 1-4 формы ОН0003. Здесь упоминаются средства, переданные российскими юридическими лицами, которые получают деньги от иностранных источников.

Нигде не разъясняется, как заполнять форму ОН0002 — по данным бухгалтерского учета и отчетности или по данным движения средств по счетам в банках. Поэтому насколько подробно раскрыть сведения, каждая НКО решает для себя сама. Ни с какими формами бухгалтерской и налоговой отчетности форма ОН0002 не сопоставляется и не сличается.

Заполнять этот отчет можно несколькими способами:

- Расходы детализируются по программам (проектам) и отдельно показываются административные расходы.

- Расходы детализируются по статьям финансового плана некоммерческой организации (заработная плата, налоги, командировки, банковские услуги) вне зависимости от того, программные это расходы или административные.

- Расходы детализируются по отдельным жертвователям.

Клубу бухгалтеров и аудиторов некоммерческих организаций встречался вариант заполнения отчета, которым пользоваться нельзя.

Организация, которая, по-видимому, хотела полностью скрыть от общества, чем именно она занимается и на что расходует средства, включила в отчет одну единственную строку «Расходы на уставную деятельность» с указанием общей суммы расходов за год. Так делать не следует. Хотя сказать, что НКО что-то нарушила в этом случае, нельзя.

pixabay.com

Отчет благотворительных организаций

Отдельный отчет сдают в Минюст благотворительные организации. То есть не организации, фактически осуществляющие благотворительную деятельность, а именно благотворительные организации в узком смысле этого термина.

К ним относятся неправительственные (негосударственные и немуниципальные) некоммерческие организации, созданные для реализации целей, предусмотренных ФЗ от 11 августа 1995 года № 135-ФЗ «О благотворительной деятельности и добровольчестве (волонтерстве)».

Они могут создаваться в одной из трех организационно-правовых форм: общественная организация, фонд или учреждение, если его учредила другая благотворительная организация.

Законодательные и нормативные акты не устанавливают форму отчета о деятельности благотворительной организации. Нужно раскрыть информацию, перечисленную в п. 2 ст. 19 ФЗ «О благотворительной деятельности и добровольчестве (волонтерстве)». Образец составления отчета представлен здесь.

В Минюст благотворительные организации должны сдать отчет о своей деятельности одновременно с отчетом о финансово-хозяйственной деятельности, представляемым в налоговые органы, то есть до 31 марта года, следующего за отчетным.

Ответственность за непредоставление отчета либо грубые ошибки в нем установлена в ст. 19.

7 «Непредставление сведений (информации)» Кодекса РФ об административных правонарушениях, которая применяется к любым отчетам, направляемым в государственные органы.

Нарушителю могут вынести предупреждение либо наложить на него административный штраф: на должностных лиц организации – от 300 до 500 рублей, на юридических лиц — от 3 до 5 тыс. рублей.

https://www.youtube.com/watch?v=-i8npHOcz5Q

Практика показывает, что региональные управления Минюста России в последние годы проявляют повышенный интерес к наличию отчетов благотворительных организаций, впрочем, не вникая в содержание поданных сведений.

Где получить консультацию по заполнению отчета в Минюст

Если у НКО есть трудности с заполнением отчета, получить консультацию можно у юристов ассоциации «Юристы за гражданское общество«. Кроме того, ассоциация «Клуб бухгалтеров и аудиторов некоммерческих организаций» ежемесячно проводит вебинары, на которых можно найти ответы на конкретные вопросы. Информация о времени вебинаров размещается на сайте ассоциации и в социальных сетях.

Источник: АСИ

Инструкция: как НКО составить отчет в Минюст без ошибок — Агентство социальной информации

Чем отличаются отчеты разных видов некоммерческих организаций и как правильно их подготовить.

Все НКО, на которые распространяется ФЗ «О некоммерческих организациях», обязаны ежегодно предоставлять специальную отчетность в Министерство юстиции России не позднее 15 апреля. Закон не касается только потребительских кооперативов, товариществ собственников недвижимости, в том числе товариществ собственников жилья, садоводческих и огороднических некоммерческих товариществ.

Какие отчеты нужно сдать в Минюст и что в них обязательно должно быть, рассказал АСИ Павел Гамольский, президент ассоциации «Клуб бухгалтеров и аудиторов некоммерческих организаций».

Где получить консультацию по заполнению отчета в Минюст

Если у НКО есть трудности с заполнением отчета, получить консультацию можно у юристов ассоциации «Юристы за гражданское общество«. Кроме того, ассоциация «Клуб бухгалтеров и аудиторов некоммерческих организаций» ежемесячно проводит вебинары, на которых можно найти ответы на конкретные вопросы. Информация о времени вебинаров размещается на сайте ассоциации и в социальных сетях.

Подписывайтесь на телеграм-канал АСИ.

Нулевая отчётность НКО, не ведущей деятельность

НКО не может «приостановить» сдачу отчетности даже когда приостанавливает свою деятельность на год.

Адвокат Марина Агальцова подготовила обзор о том, какие документы необходимо сдавать «нулевой» НКО в проверяющие органы – в Федеральную налоговую службу (ФНС), в Пенсионный фонд (ПФ), в Фонд социального страхования (ФСС), в Росстат и в Минюст России, чтобы избежать претензий с их стороны.

1. ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

За несвоевременную сдачу отчетности в Федеральную налоговую службу (ФНС) НКО и ее лидера могут привлечь к ответственности. ФНС не удовлетворит объяснение, что организация фактически не осуществляет никакой деятельности, Поэтому ряд документов все же необходимо представить.

А. Единая декларация по налогу на прибыль и по НДС при отсутствии движений на счете

При нулевой деятельности, то есть при отсутствии каких-либо движений на счете, необходимо заполнить единую упрощенную декларацию по налогу на прибыль и НДС (п. 2 ст. 80 НК РФ). Бланк отчета и способ его заполнения утверждены письмом Минфина от 10.07.2007 № 62н.

Срок предоставления декларации — до 20-го числа месяца, который следует за отчетным периодом (п. 2 ст. 80 НК РФ).

Б. Налог на прибыль при наличии движений по счету

НКО, у которых не возникает обязательств по уплате налога, то есть — нет прибыли, представляют налоговую декларацию по упрощенной форме [1] по истечении налогового периода (п. 2 ст. 289 НК РФ). В налоговую необходимо предоставить:

— заполненный титульный лист (лист 01) с кодом «229» по реквизиту «по месту нахождения (учета) (код)»,

— лист 02,

— приложения N 1 и N 2 к налоговой декларации при наличии подлежащих отражению в них доходов и расходов,

— лист 07 при получении средств целевого финансирования, целевых поступлений и других средств, указанных в пунктах 1 и 2 статьи 251 НК.

Налоговым периодом является год (ст. 285 НК РФ),

Срок предоставления — не позднее 28-го марта следующего года.

В. НДС при наличии движений по счету

Нужно подать декларацию по НДС в обновленной форме[2]. Налогоплательщики, в том числе являющиеся налоговыми агентами, а также лица, указанные в п. 5 ст. 173 НК РФ, обязаны представить в налоговые органы по месту своего учета соответствующую налоговую декларацию в срок не позднее 20-го числа месяца, следующего за истекшим налоговым периодом.

Налоговым периодом по НДС является квартал (ст. 163 НК РФ).

Г. 2-НДФЛ и 6-НДФЛ, если весь год не производились выплаты сотрудникам

Даже если НКО не осуществляет деятельность, у нее все равно сохраняется руководящий орган, например, председатель. Обычно в этом случае председатель работает без оплаты.

Но как показывает наша практика, невыплата зарплаты может вызвать претензии у проверяющих органов.

В этой ситуации мы рекомендуем заключить гражданско-правовой договор о безвозмездном оказании услуг между НКО и председателем.

https://www.youtube.com/watch?v=3BgyLERnpas

Если работающие в НКО лица не получают заработную плату или вознаграждение по гражданско-правовым договорам, то отчёты 2-НДФЛ и 6-НДФЛ сдавать не нужно (п. 2 ст. 230 НК РФ (п. 2 ст. 230 НК РФ [3]).

Но если организация опасается, что ее счет могут заблокировать из-за не сдачи нулевой отчетности, то можно направить в ФНС письмо об отсутствии обязанности предоставлять расчет 6 НДФЛ с уведомлением о том, что НКО не является налоговым агентом, а значит, не должна предоставлять расчет 6-НДФЛ.

Д. Декларация по налогу на имущество организаций, по земельному и транспортному налогу

Организация, не имеющая имущества, признаваемого объектом налогообложения, декларацию не сдает [4]. Налоговую декларацию по налогу на имущество, земельному и транспортному налогу должны представлять только налогоплательщики (ст. 386 НК РФ, п. 1 статьи 388 НК РФ и абз. 1 статьи 357 НК РФ).

Е. Сведения о среднесписочной численности работников

Если НКО не вело работы, то это не освобождает ее от необходимости подать сведения. Согласно п. 3 ст. 80 НК РФ, налогоплательщиком представляются в налоговый орган не позднее 20 января текущего года сведения о среднесписочной численности работников за предшествующий календарный год по форме, утвержденной приказом ФНС от 29.03.2007 N ММ-3-25/174@.

")

")

")

")

")

об образовании временного единоличного исполнительного органа акционерного общества")

")