")

Формируем учетную политику транспортной компании — какие нюансы учесть?.

Устанавливаемые в учетной политике (УП) транспортной фирмы учетные способы и методы во многом зависят от осуществляемых ею видов транспортной деятельности (перевозка грузов, доставка пассажиров, сдача автотранспорта в аренду, ремонт и техобслуживание автомобильной техники и др.).

Если автотранспортная компания осуществляет одновременно различные виды услуг, в учетной политике необходимо предусмотреть алгоритмы раздельного учета.

- Учет государственной помощи

- Изменения, внесенные в ПБУ 13/2000

- 1. Скорректированы границы применения ПБУ 13/2000

- 2. Установлены варианты учета бюджетных средств

- УЧЕТНАЯ ПОЛИТИКА УСН малое предприятие 2020

- Учетная политика для целей бухгалтерского учета

- ТИПОВАЯ УЧЕТНАЯ ПОЛИТИКА ОРГАНИЗАЦИИ НА УСН C ОБЪЕКТОМ ДОХОДЫ МИНУС РАСХОДЫ (НА ПРИМЕРЕ УСЛУГ, В ТОМ ЧИСЛЕ ТРАНСПОРТНЫХ), С ОПЦИЕЙ ЕНВД

- Налог на прибыль организаций

- Ситуация 1. Производство с длительным технологическим циклом, если договор не предусматривает поэтапную сдачу работ (услуг)

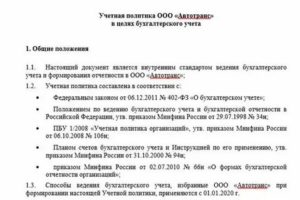

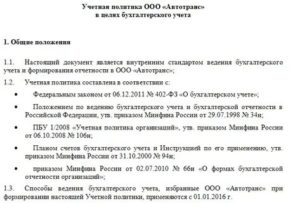

- Учетная политика автотранспортного предприятия для целей бухгалтерского учета автотранспортного предприятия (примерный образец)

- Учетная политика организации для целей бухгалтерского учета

- Учетная политика транспортной организации — образец: нюансы

- Учетная политика транспортной организации — образец — все о налогах

- Виды учетных политик автотранспортного предприятия

- Формируем учетную политику транспортной компании — какие нюансы учесть?

- Итоги

- Учетная политика для целей налогообложения на 2017 год

- Налог на прибыль

- Метод признания расходов и доходов

- Признание прямых и косвенных расходов

- Правила оценки незавершенного производства

- Длительный производственный цикл

- Оценка материально-производственных запасов

- Правила амортизации

- Учетная политика малого автотранспортного прредприятия на 2020 год

- Учетная политика организации 2020: образец для ООО на УСН

- Учетная политика организации – образец 2020

- Учетная политика транспортной организации — образец

- Готовая учетная политика — образец для организации

Учет государственной помощи

Организациям, получающим и использующим государственную помощь, важны изменения, которые внесены в ПБУ 13/2000 «Учет государственной помощи» Приказом Минфина России от 04.12.2018 № 248н. ПБУ 13/2000 приведено в соответствие МСФО (IAS) 20 «Учет государственных субсидий и раскрытие информации о государственной помощи».

Изменения, внесенные в ПБУ 13/2000

Основные новшества следующие:

1. Скорректированы границы применения ПБУ 13/2000

Теперь нормы данного положения распространяются и на государственную помощь, предоставленную из бюджетов государственных внебюджетных фондов, при этом данное ПБУ не применяется также в отношении:

- экономической выгоды, связанной с участием РФ, субъектов РФ и муниципальных образований в уставных фондах государственных и муниципальных унитарных предприятий, в том числе предоставлением бюджетных средств в связи с таким участием;

- государственной помощи, связанной с возмещением недополученных доходов и (или) финансовым обеспечением (возмещением) затрат в связи с производством (реализацией) товаров, выполнением работ, оказанием услуг на договорной основе.

2. Установлены варианты учета бюджетных средств

Пункт 5 ПБУ 13/2000 приведен в соответствие п. 7 данного положения, и теперь моментом принятия бюджетных средств к бухгалтерскому учету может быть момент фактического получения этих средств организацией. Выбранный порядок учета бюджетных средств организация должна будет отразить в учетной политике для целей бухгалтерского учета.

УЧЕТНАЯ ПОЛИТИКА УСН малое предприятие 2020

Разработать и принять учетную политику для целей бухучета должна каждая организация, которая ведет бухучет, независимо от организационно-правовой формы и формы собственности (п. 1–3 ПБУ 1/2008).

Организация самостоятельно формирует свою учетную политику, руководствуясь законодательством РФ о бухгалтерском учете, федеральными и отраслевыми стандартами.

Применять положения этого документа должны все подразделения организации, включая территориально отдаленные и те, у которых есть отдельный баланс (п. 9 ПБУ 1/2008).

Учетная политика для целей бухгалтерского учета

1. Бухгалтерский учет в организации ведет лично руководитель организации.

2. Бухгалтерский учет в организации ведется вручную.

3. Бухгалтерский учет имущества, обязательств и хозяйственных операций ведется в рублях и копейках.

4. Существенной признается сумма, отношение которой к общему итогу соответствующих данных за отчетный период составляет не менее 5 процентов от общего итога данных.

5. Лимит основных средств устанавливается в размере 40 000 руб..

6. Для расчета сумм амортизации основных средств используется линейный способ.

7. Переоценка основных средств не производится.

8. Для расчета сумм амортизации нематериальных активов используется линейный способ.

9. Переоценка нематериальных активов не производится.

10. Нематериальные активы не проверяются на обесценение в порядке, определенном Международными стандартами финансовой отчетности.

11. За единицу учета материалов принимается номенклатурный номер.

12. Материалы учитываются по фактической себестоимости их приобретения (заготовления). При этом транспортно-заготовительные расходы, связанные с приобретением материалов, учитываются на специальном субсчете, открытом к счету 10 «Материалы».

13. Материалы при отпуске в производство и ином выбытии оцениваются по себестоимости каждой единицы.

14. Управленческие и коммерческие расходы в полном объеме учитываются в себестоимости проданных товаров (работ, услуг) и ежемесячно списываются в дебет счета 90 «Продажи».

ТИПОВАЯ УЧЕТНАЯ ПОЛИТИКА ОРГАНИЗАЦИИ НА УСН C ОБЪЕКТОМ ДОХОДЫ МИНУС РАСХОДЫ (НА ПРИМЕРЕ УСЛУГ, В ТОМ ЧИСЛЕ ТРАНСПОРТНЫХ), С ОПЦИЕЙ ЕНВД

Специфика отрасли, в которой организация осуществляет деятельность, не может не сказываться на применяемом ею порядке ведения бухгалтерского и налогового учета. Это вполне объяснимо, поскольку себестоимость продукции (работ, услуг) зависит от состава затрат, определяемого видом деятельности экономического субъекта.

Не являются исключением и организации, оказывающие услуги, в том числе транспортные.

Вести бухгалтерский и налоговый учет в транспортной организации без наличия учетной политики невозможно, ведь именно в этом документе компания закрепляет применяемые ею методы учетной работы, наиболее отвечающие ее интересам, тем более в случае, когда организация осуществляет несколько видов деятельности, в отношении которых применяет разные режимы налогообложения. Итак, формирование себестоимости готового продукта зависит от состава затрат, совокупность которых определяется экономическим субъектом самостоятельно в зависимости от вида осуществляемой им деятельности. Особенностью организаций, оказывающих транспортные услуги, является то, что основным видом их активов являются, конечно же, транспортные средства, учитываемые в составе основных средств, стоимость которых, как известно, погашается посредством начисления амортизации. Кроме того, значительный объем в составе затрат указанных фирм занимают расходы на горюче-смазочные материалы и шины. От того, насколько правильно организован учет указанного имущества, зависит не только эффективная работа транспортной компании, но и ее финансовое благополучие. Наряду с другими основными элементами учетной политики, порядок учета названных активов организация закрепляет в своем внутреннем документе — в учетной политике организации, которой она руководствуется в течение года при ведении учетных процессов в части бухгалтерского и налогового учета.

Налог на прибыль организаций

Данный раздел заполняют только организации, являющиеся плательщиками налога на прибыль. Для начала необходимо указать, каким образом будет производиться формирование информации для целей исчисления облагаемой базы по налогу на прибыль.

Это могут быть как специально разработанные регистры налогового учета, так и регистры бухгалтерского учета, дополненные при необходимости соответствующими реквизитами.

Выбор одного из вариантов зависит от самой организации с учетом того, каким образом у нее организован порядок ведения учета и построен документооборот.

https://www.youtube.com/watch?v=KjREv_0jx8g

Далее организация должна указать, какой отчетный период она применяет по налогу на прибыль — ежемесячный или ежеквартальный. Вариант выбора зависит исключительно от самой организации и ее желания формировать показатели по налогу на прибыль тем или иным способом.

Ситуация 1. Производство с длительным технологическим циклом, если договор не предусматривает поэтапную сдачу работ (услуг)

Длительный технологический цикл — это цикл более одного налогового периода.

Для производства с длительным технологическим циклом без поэтапной сдачи работ, услуг налогоплательщик самостоятельно распределяет доход между налоговыми периодами исходя из принципа формирования расходов на выполнение работ, услуг (абз. 2 п. 2 ст. 271 НК РФ).

У бухгалтеров обычно возникают два вопроса:

- Что понимать под формулировкой «длительный» (более одного налогового периода) технологический цикл?

- Какую методику распределения доходов и расходов принять в УП, чтобы не нарушить принципы, установленные НК РФ?

Давайте разберемся и ответим на эти вопросы.

- Что же все-таки понимать под длительным технологическим циклом (договором)?

Казалось бы, длительный договор — это тот, который длится больше 12 месяцев. Однако это не так. Даже если производство осуществляется всего два месяца, его можно признать длительным. Важно — когда оно начато и когда закончено.

Например, начали производство в декабре 2019 года, а закончили в феврале 2020 года. Получается, что оно захватывает два налоговых периода. А следовательно, это производство с длительным, более одного налогового периода циклом, и надо распределить доход между налоговыми периодами 2019 и 2020 годов.

Учетная политика автотранспортного предприятия для целей бухгалтерского учета автотранспортного предприятия (примерный образец)

Приложение N 1 к Приказу от 28.12.2009 N 01-У

Учетная политика организации для целей бухгалтерского учета

Учетная политика транспортной организации — образец: нюансы

В организации ведется раздельный учет доходов и расходов, относящихся к грузовым, пассажирским перевозкам, к транспортной экспедиции. Для раздельного учета расходов и доходов проводятся следующие мероприятия:

- в структуре организации сформированы три подразделения с условными названиями “отдел грузоперевозок”, “отдел пассажирских перевозок”, “отдел экспедиции”;

- определен состав работников, которые заняты в том или ином отделе;

- направление (вид) деятельности (грузопассажирские перевозки или экспедиция) отражено в наименовании должностей сотрудников и в их должностных инструкциях;

- каждый объект имущества организации приказом руководителя распределяется между основными направлениями деятельности. В случае, когда это сделать невозможно, указываются проценты использования между двумя видами деятельности;

- расходы транспортного предприятия также распределяются между двумя видами деятельности;

- любые иные виды расходов, характер которых не очевиден, распределяются между видами деятельности организации в процентном отношении (в зависимости от размера выручки, получаемой прибыли, от иного выбранной организацией показателя распределения).

При внесении изменений в учетную политику организация должна об этом известить пользователей бухгалтерской отчетности (п. 21 ПБУ 1/2008). Для этого в пояснительной записке к бухгалтерской отчетности раскрываются:

- причина изменения учетной политики;

- содержание изменений;

- порядок отражения последствий изменения учетной политики в бухгалтерской отчетности;

- суммы корректировок, которые связаны с изменением учетной политики, по каждой статье бухгалтерской отчетности за каждый из представленных отчетных периодов;

- данные о базовой и разводненной прибыли (убытке) на акцию, если организация обязана раскрывать информацию о прибыли, приходящейся на одну акцию;

- сумма соответствующей корректировки, которая относится к отчетным периодам, предшествующим представленным в бухгалтерской отчетности, – до той степени, до которой это практически возможно.

Учетная политика – это совокупность способов ведения бухгалтерского учета в организации: первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности.

В ней устанавливается:

- как организация группирует и оценивает факты хозяйственной деятельности;

- как погашает стоимость активов;

- как организует документооборот;

- как проводит инвентаризации;

- как использует счета бухгалтерского учета;

- как формирует регистры бухгалтерского учета;

- какие использует способы обработки информации.

От учетной политики, которую примет организация, будет зависеть:

- величина прибыли, полученной организацией в ходе коммерческой деятельности;

- величина налоговых платежей в бюджет.

Несмотря на то что бухгалтерский учет регламентируется общими нормативными документами для всех организаций, у каждой из них могут быть различные цели и задачи. Рекомендации, приемлемые и полезные для управления одним предприятием, могут быть вредны или бесполезны для других.

Поэтому, руководствуясь законодательством РФ о бухгалтерском учете, каждая автотранспортная организация должна самостоятельно формировать свою учетную политику (п. 3 ст. 5 Федерального закона от 21 ноября 1996 г. N 129-ФЗ “О бухгалтерском учете” (далее – Закон N 129-ФЗ)).

Ответственным за формирование учетной политики является главный бухгалтер или иное лицо, на которое возложено ведение бухгалтерского учета автотранспортной организации (п. 4 ПБУ 1/2008).

Таким лицом может быть руководитель организации, который на основании приказа возложил функции главного бухгалтера на себя. Или уполномоченный представитель сторонней организации, которая осуществляет ведение бухгалтерского учета на основании договора об оказании бухгалтерских услуг (п. 2 ст. 6 Закона N 129-ФЗ).

Обратите внимание! При формировании учетной политики нужно не только выбрать способ ведения учета, но и обосновать свой выбор (п. 7 ПБУ 1/2008)

По каждому отдельному элементу учетной политики нужно указать норму, в соответствии с которой организация принимает конкретное решение по данному вопросу.

https://www.youtube.com/watch?v=FYmp9JLtmo8

Нормативы действующего законодательства по бухгалтерскому учету можно разделить на две группы: одновариантные и многовариантные.

При одновариантном нормативе установлен однозначный порядок учета конкретных фактов хозяйственной жизни, который обязателен для всех организаций.

Например, при зачислении иностранной валюты на счет организации ее нужно пересчитать в рубли по курсу ЦБ РФ на дату отражения операции по валютному счету организации. Других вариантов в данном случае нет.

Общие положения, которые одинаковы для всех организаций, в учетную политику включать не следует.

В некоторых случаях законодательство допускает несколько способов ведения бухгалтерского учета по каждому конкретному объекту или направлению учета. Например, начислять амортизацию по автотранспортным средствам бухгалтер может одним из четырех способов. Или же вести учет ГСМ можно по покупным или по учетным ценам.

При формировании учетной политики бухгалтеру нужно выбрать один из предложенных способов и закрепить его в учетной политике.

Иногда способ ведения учета может быть не указан в нормативных актах по бухгалтерскому учету.

Тогда бухгалтер имеет право самостоятельно разработать соответствующий способ, соблюдая при этом все действующие Положения по бухгалтерскому учету, и указать его в учетной политике организации.

Кроме того, при разработке способа ведения учета организация может использовать положения Международных стандартов финансовой отчетности (п. 7 ПБУ 1/2008).

Обратите внимание! При разработке учетной политики организация не должна выходить за рамки, установленные законами или нормативными актами по бухгалтерскому учету. А что делать бухгалтеру в том случае, если нормативные документы по бухгалтерскому учету не учитывают специфики деятельности организации или не отражают по существу содержание хозяйственных операций?

А что делать бухгалтеру в том случае, если нормативные документы по бухгалтерскому учету не учитывают специфики деятельности организации или не отражают по существу содержание хозяйственных операций?

Пункт 4 ст. 13 Закона N 129-ФЗ разрешает бухгалтеру не применять правила учета, установленные действующим законодательством. При этом необходимо раскрыть и обосновать факты таких отступлений в учетной политике организации.

Какими бы видами перевозок ни занимались организация или индивидуальный предприниматель, они являются непосредственными исполнителями оказываемых заказчикам транспортных услуг. Это означает, что практически все поступления они должны включать в свои доходы, и наоборот, всю оплату или выбытие активов относят к расходам.

В учетной политике целесообразно прописать порядок признания доходов и расходов, разделение последних на прямые и косвенные, формирующие себестоимость грузовых, пассажирских и иных перевозок. Наряду с доходами и расходами в учетной политике автотранспортных предприятий не последнее место занимает учет собственного автотранспорта.

Излагается много информации по объектам основных средств, начиная с порядка их признания, правил начисления амортизации и заканчивая учетом затрат на ремонт и обслуживание, а также порядком списания изношенных ТС.

Проще, если автомобили арендуются, но здесь следует определиться с расходами, которые несет транспортное предприятие, выступающее в роли арендатора. Возможна другая ситуация, когда перевозчик выступает в роли арендодателя. Он вправе предоставлять транспортное средство в аренду без экипажа и с оказанием услуг по управлению ТС.

Интерес представляет последний случай, ведь не секрет, что сегодня перевозчики пассажиров и грузов работают не только на условиях договора перевозки, но и на основании договора фрахтования, заключенного в письменной или в устной форме.

Учетная политика транспортной организации — образец — все о налогах

Учетная политика транспортной организации — образец такого документа вы сможете посмотреть на нашем сайте. Что необходимо учесть при его составлении, узнайте из этой статьи.

Виды учетных политик автотранспортного предприятия

Формируем учетную политику транспортной компании — какие нюансы учесть?

Итоги

Виды учетных политик автотранспортного предприятия

У каждого автотранспортного предприятия должна быть своя учетная политика. При этом необходимо учесть, что автотранспортная компания:

- обязана вести бухучет — для этого необходимо сформировать учетную политику в целях бухучета;

- вправе избрать выгодный для себя налоговый режим, закрепив нюансы налогового учета в налоговой учетной политике.

Указанные виды учетных политик фирма вправе объединить в едином документе (предусмотрев для этого отдельные главы) или оформить 2 документа — законом жесткие требования в этом вопросе не установлены.

Учетные особенности, отражаемые в учетной политике при различных налоговых режимах, изучайте с помощью размещенных на нашем сайте материалов:

Формируем учетную политику транспортной компании — какие нюансы учесть?

Устанавливаемые в учетной политике (УП) транспортной фирмы учетные способы и методы во многом зависят от осуществляемых ею видов транспортной деятельности (перевозка грузов, доставка пассажиров, сдача автотранспорта в аренду, ремонт и техобслуживание автомобильной техники и др.).

Если автотранспортная компания осуществляет одновременно различные виды услуг, в учетной политике необходимо предусмотреть алгоритмы раздельного учета.

Узнайте о нюансах бухучета автотранспортной деятельности из статьи «Правила ведения бухучета в транспортной компании (нюансы)».

При разработке УП транспортной компании важно учесть специфику ее работы. В частности, отразить в ней следующие нюансы:

- формы применяемой специфичной первички (путевые листы, товарно-транспортные накладные и др.);

- методику нормирования расхода ГСМ (в зависимости от времени года, степени износа транспортных средств и т. д.);

- порядок учета и списания автомобильных шин;

- алгоритмы учета иных характерных для транспортной деятельности расходов (на страхование автотранспорта, признание расходов на медицинские осмотры водителей и т. д.).

Образец учетной политики автотранспортной компании в целях бухучета вы можете посмотреть на нашем сайте:

Скачать образец

Какие виды учетных политик может формировать коммерсант? Об этом вы узнаете из материалов нашего сайта:

Итоги

Учетная политика транспортной организации базируется на общепринятых принципах и должна учитывать нюансы специфики деятельности, связанной с перевозками.

Учетная политика для целей налогообложения на 2017 год

Экономические субъекты в виде средних и крупных предприятий имеют широкий круг обязанностей перед контролирующими органами власти. Основная форма исполнения вмененных действий — это письменная запись всех финансовых и хозяйственных операций и предоставление периодических результатов по ним.

https://www.youtube.com/watch?v=nV5fSbeDtFA

Для целей правильного исчисления налогов и своевременной их уплаты субъекты бизнеса оформляют такие записи в виде бухгалтерского и налогового учета.

Бухгалтерский учет необходим и самому предприятию — для отслеживания динамики деятельности, принятия управленческих решений, расширения или уменьшения масштабов производства, контроля расходов и планирования. А налоговым органам отчеты по бухгалтерии нужны, главным образом, для сверки с данными налогового учета.

Что такое налоговый учет? Согласно статье 313 Налогового кодекса РФ, это комплексное обобщение информации для расчета налогов и сборов, основанное на первичных данных.

Таким образом, цель и оправдание существования налогового учета — это исчисление фискальных платежей и контроль за этим со стороны органов ФНС.

Если бухгалтерию вести обязаны только организации, а отдельные предприниматели, лица, занимающиеся частной практикой, организуют систему двойной записи только по собственному желанию, то налоговый учет возложен на всех хозяйствующих лиц и не является таким же строго структурированным и сложным, как система бухгалтерии.

Но оба вида учета отражаются в одном и том же документе — Приказе об учетной политике, который каждый субъект бизнеса закрепляет согласно индивидуальным особенностям методов документоведения и расчетов. Приказ формируется согласно нормам ПБУ 1/2008.

Практикуется совмещение правил учета в едином документе, а также утверждение отдельных актов. Второй вариант кажется более целесообразным, так как налоговое законодательство изменчиво, поправки вносятся регулярно, и отдельный документ о налоговом учете легче корректировать.

В налоговой учетной политике в зависимости от режима налогообложения указываются элементы исчисления каждого фискального платежа, а при совмещении режимов — все детали раздельного учета.

Налог на прибыль

Согласно общей концепции ПБУ 1/2008, учетную политику разрабатывает главный бухгалтер или иное ответственное лицо при его отсутствии, а утверждает руководитель.

Ведение самого учета тоже возлагается на работников бухгалтерии либо внештатных специалистов или организацию по договору найма, например, аудиторскую компанию.

Учет для налогообложения прибыли основывается на бухгалтерские данные, а при их нехватке для правильного образования базы обложения создаются дополнительные регистры — налоговые. Ни налоговые, ни какие-либо другие органы власти не могут требовать от плательщиков вести налоговый учет по конкретным бланкам, формы учета выбираются субъектом самостоятельно.

Какие положения необходимо установить во внутренней учетной политике по прибыли:

- методы определения расходов и доходов;

- порядок отнесения части расходов к налоговой базе прибыли по периодам;

- правила переноса убытков на будущее;

- порядок создания резервов;

- данные о расчетах по платежу с государством.

Документальные основания учета:

- первичная документация;

- налоговые регистры;

- расчеты базы обложения.

Регистры должны содержать стандартный набор элементов:

- название;

- дата;

- название хозяйственных действий;

- единицы измерения;

- подпись ответственного лица (бухгалтера).

Итак, конкретные пункты политики по налогу на прибыль.

Метод признания расходов и доходов

Существует два способа отражения сумм по операциям — по оплате или по начислению. В экономической практике перерыв между этими событиями бывает иногда достаточно большим, например, при заключении договора аванса или длинном технологическом цикле для выполнения заказа.

Признание прямых и косвенных расходов

При выборе метода начисления субъект должен реализационные расходы разделить на прямые и косвенные.

Если косвенные расходы, осуществленные в отчетный или налоговый период, сразу уменьшают базу обложения, то прямые признаются вместе с реализацией товаров или услуг, а это может длиться не один период и год.

https://www.youtube.com/watch?v=j3Jeggi6f2k

Согласно статье 318 НК РФ, косвенными считаются все расходы, кроме прямых и внереализационных. По поводу прямых расходов мнение ФНС следующее — расходы могут относиться к косвенным, если у субъекта нет реальной возможности отнести их к прямым и он применил обоснованные экономические показатели. Подробности позиции фискальной службы в Письме.

Правила оценки незавершенного производства

Оценка проводится на конец каждого месяца.

К незавершенному производству относятся продукты неполной готовности, завершенные изделия, не принятые клиентом, остатки незавершенных заказов и полуфабрикатов, материалы и полуфабрикаты в обработке.

Для оценки таких продуктов необходимо опираться на сведения первичной документации о перемещении по подразделениям производства материалов, сырья и готовых продуктов, суммы прямых расходов за месяц оценки.

Прямые расходы, относимые к незавершенному производству, утверждаются в учетной политике и подлежат такого определению в течение 2 лет подряд и более.

Если прямые расходы невозможно распределить на незавершенные продукты, то распределение производится по показателям. Остатки на конец одного месяца относятся к прямым расходам следующего.

Длительный производственный цикл

Если производство занимает более года, то необходимо установить порядок распределения доходов. Если в договоре с клиентом не прописано поэтапное представление товаров, услуг или работ, то доходы определяются:

- равномерно — по месяцам или кварталам;

- в соотношении расходов отчетных периодов к общим расходам;

- иным методом, имеющим обоснование, например, согласно этапам оплаты работ.

Оценка материально-производственных запасов

Оценка производится по одному из трех бухгалтерских способов

- по средней стоимости;

- по стоимости единицы;

- по стоимости первых приобретенных материалов, сырья и товаров (схема ФИФО).

Схема ЛИФО исключена из методологии бухучета с 2013 года.

Правила амортизации

Что такое амортизация? Это поэтапное отнесение на расходы стоимости основных средств по мере их износа. Такой метод занимает важное место в бухгалтерии и оказывает существенное влияние на итоговые результаты периода.

Однако в налоговом учете механизм начисления амортизационных сумм отличается и регламентируется особенностями целей налогообложения прибыли.

В отличие от бухгалтерского метода, по Налоговому кодексу амортизация начисляется не по всем объектам нематериальных активов и основных средств, а только по тем, которые называются амортизируемым имуществом.

К таким объектам относится имущество, задействованное в получении доходов, т.е. если приобретенный объект не используется и не приносит пользу в течение отчетного или налогового периода, плательщик не вправе включать начисления по нему в расходы при расчете базы обложения и, более того, должен в следующем отчете исключить эти суммы за неиспользуемый период.

Амортизируемое имущество делится на группы, от которых зависит срок износа, т.е. продолжительность амортизации. В каждой группе сроки имеют интервальную форму, а фиксированный период субъект определяет в Приказе об УП.

Для начисления применяется один из двух бухгалтерских способов — линейный и нелинейный. Но в целях налогообложения при амортизации плательщик может применять понижающие или повышающие коэффициенты.

Также в налоговом учете возможно отражение амортизационной премии — когда в расходы списываются 10 или 30% стоимости средства или актива. Порядок такой операции регламентирован статьей 258 НК РФ.

Учетная политика малого автотранспортного прредприятия на 2020 год

В следующем году вступят в силу очередные изменения бухгалтерского и налогового законодательства.

Важно учесть их при составлении учетной политики на 2020 год.

В статье — готовые образцы документа с учетом изменений для различных отраслей.

Внимание! Каждая компания на ОСНО обязана разработать и утвердить учетную политику, а затем руководствоваться ей при отражении операций в налоговом и бухгалтерском учете.

https://www.youtube.com/watch?v=ZwfCCH4klrw

Программа БухСофт бесплатно составит учетную политику для фирмы любой отрасли и организационно-правовой формы.

Готовый документ можно сохранить и распечатать: Также предлагаем вашему вниманию образцы учетных политик для целей бухгалтерского учета и налогообложения в формате word: Скачать бесплатно Скачать бесплатно Для учетной политики на 2020 год ООО и других форм собственности на ОСНО важными являются следующие изменения: 1.

В части НДС. В расчет пропорции по раздельному учету НДС включают все доходы. Ранее использовали только выручку.

Данную точку зрения поддерживает Верховный Суд (опред.

от 27.04.2017 № 305-КГ17-4013). Для принятия решений налоговые инспекторы обязаны ориентироваться на мнение судей.

2. В части налога на прибыль. В 2020 году изменился порядок формирования резервов по сомнительным долгам.

Теперь на встречный долг уменьшают наиболее раннюю дебиторскую задолженность. Ранее можно было самостоятельно выбирать уменьшаемую дебиторку.

3. В части бухгалтерского учета. Изменился порядок применения положений по бухгалтерскому учету и МСФО. ПБУ признали федеральными стандартами по бухгалтерскому учету.

Они по-прежнему являются основным документом по составления учетной политики для целей бухучета.

Но если какой-либо способ, применяемый компанией, в ПБУ отсутствует, нужно руководствоваться МСФО. Если же способа нет и в международных стандартах, то обращаются к разъяснениям министерств и ведомств.

Причем использование методических рекомендаций министерств и ведомств, следует закрепить и обосновать в учетной политике организации на 2020 год.

В данном разделе мы собрали готовые образцы учетной политики для целей налогообложения на 2020 год для компаний на ОСНО из различных сфер деятельности: Компания должна используемую систему налогообложения, а также методы учета элементов налоговых баз.

В некоторых случаях положения налогового законодательства предусматривает несколько вариантов.

Выбранный вариант будет оказывать существенное влияние на размер налоговой базы и вызовет внимание со стороны налоговых инспекторов при проверке.

Кроме того, в налоговом законодательстве есть ряд вопросов учета, которые не урегулированы.

Если ваша компания в своей деятельности сталкивается с таким моментами, их нужно обязательно обозначить в учетной политике.

Учетная политика организации 2020: образец для ООО на УСН

Учетная политика — один из самых важнейших инструментов учета и контроля на предприятии. Бизнес.ру рассказывает, какой должна быть учетная политика ООО на УСН и как она может измениться в 2020 году.

Учетная политика — это совокупность правил, положений и формуляров по ведению бухгалтерского и налогового учета на предприятии. Компании вправе устанавливать для себя любые удобные регистры учета и отчетности, но они не должны противоречить российскому законодательству. Небольшие компании обычно разрабатывают одну упрощенную учетную политику, охватывающую абсолютно все уровни учета.

Средние и крупные фирмы с большим валовым объемом выручки, акционерные общества, составляют отдельно документы для бухгалтерского учета и для целей налогобложения, соответствующие «Закону о бухгалтерском учете» , ПБУ и Налоговому кодексу РФ.

Эти документы фирма обязана представить в ИФНС одновременно со сдачей финансового отчета за прошедший год. Принимает и утверждает политику генеральный директор компании, ответственность за разработку и исполнение обычно несет главный бухгалтер. Учетную политику организации на 2020 год необходимо принять в 2020 году по специальному руководителя.

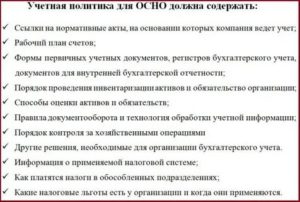

Подробно о том, как правильно составить приказ об утверждении учетной политики ООО и образцы их заполнения в 2020 году Учетная политика ООО на 2020 год должна в обязательном порядке содержать:

- Положение об основных средствах компании (с оценкой их стоимости, порядком ее перерасчета и инвентаризации). Если имущества на предприятии много — его также лучше учесть в виде приложения к учетной политике ООО;

- Перечень форм учета в бухгалтерских и налоговых целях. Это могут быть как самостоятельно разработанные в компании регистры, так и общепринятые, унифицированные;

- Нормативы по учету ТМЦ, готовой продукции, товаров;

- Другие материалы, формы и регистры, которые организация считает важными для учета.

- Методики обнаружения и коррекции ошибок в бухгалтерском и налоговом учете и критерии отнесения к ним;

- Полный перечень нормативных документов, которым руководствуется бухгалтерия предприятия — Закон 402-ФЗ О бухучет, ПБУ, НК РФ;

- . Его удобнее разработать отдельным приложением;

- Порядок учета расходов и доходов;

Налоговую часть учетной политики организации в 2020 году разрабатывают с учетом, того, что она различается для всех компаний и обязана отображать следующую информацию:

- Порядок формирования налоговой базы и уплаты отчислений в бюджет в филиалах и обособленных подразделениях;

- Принцип применения в ООО налоговых льгот.

- Данные о применяемой системе налогообложении. В случае нескольких режимов — правила ведения раздельного учета;

Подробнее о структуре учетной политики организации с примером заполнения можно прочитать Если на предприятии действует упрощенное налогообложение, допускается составление Но часто УСН совмещена с другими налоговыми режимами — ОСНО или ЕНВД.

Учетная политика организации – образец 2020

→ Разрабатываете учетную политику с учетом поправок, действующих с 1 января 2020 года? Мы вам поможем! Наш конструктор учетной политики на 2020 г.

https://www.youtube.com/watch?v=kyww7dZaKLk

позволяет сформировать небольшую учетную политику организации (образец 2020) для целей бухгалтерского и налогового учета, отразив в ней только те показатели, без которых никак не обойтись. Для каждого такого показателя мы приводим несколько возможных вариантов учета.

И обратите внимание, тот вариант учета, который на практике использует большинство организаций (как правило, он легче в применении), мы для вашего удобства всегда приводим первым. Если сомневаетесь, какой вариант выбрать, — следуйте за мнением большинства!

Но для начала давайте определимся: Ваша организация является Это важно, поскольку в бухучете малым предприятиям дан ряд послаблений.

Но чтобы ими воспользоваться, надо закрепить свой выбор в учетной политике.

Субъекты малого предпринимательства могут вести бухучет в упрощенном порядке. : — организаций, чья бухотчетность подлежит обязательному аудиту (к примеру, ); — жилищных (жилищно-строительных) и кредитных кооперативов; — микрофинансовых организаций; — коллегий адвокатов и адвокатских бюро.

Ваша организация является Какой режим налогообложения применяет ваша организация: общий режим налогообложения совмещает общий режим налогообложения и уплату ЕНВД упрощенную систему налогообложения совмещает упрощенную систему налогообложения и уплату ЕНВД В зависимости от режима налогообложения будет сформирована учетная политика для целей налогообложения (образец).

Например, образец учетной политики организации на ЕНВД или на УСН. Какой объект налогообложения при УСНО вы выбрали: «доходы» «доходы, уменьшенные на величину расходов» Итак, поехали!

Ведение бухучета. Организация ведет бухучет: — выберите вариант — посредством двойной записи на счетах бухучета (с применением сокращенного плана счетов)посредством двойной записи на счетах бухучета (с применением обычного плана счетов)без применения двойной записи (по простой форме) Ведение бухучета.

Организация ведет учет: — выберите вариант — посредством двойной записи на счетах бухучета (с применением сокращенного плана счетов)посредством двойной записи на счетах бухучета (с применением обычного плана счетов) Рабочий план счетов. Рабочий план счетов приведен в Рабочий план счетов.

Рабочий план счетов приведен в Применяемые формы бухгалтерских регистров утверждаются приказом руководителя.

Формы первичных учетных документов.Организация использует: — выберите вариант — унифицированные формы, а при их отсутствии — самостоятельно

Учетная политика транспортной организации — образец

Ведение бухгалтерского учета Раскрыть список рубрик Подпишитесь на специальную бесплатную еженедельную рассылку, чтобы быть в курсе всех изменений в бухгалтерском учете: Присоединяйтесь к нам в соц.

сетях: НДС, страховые взносы, УСН 6%, УСН 15%, ЕНВД, НДФЛ, пени Отправляем письма с главными обсуждениями недели > > > 30 октября 2020 Все материалы сюжета такого документа вы сможете посмотреть на нашем сайте.

Что необходимо учесть при его составлении, узнайте из этой статьи.

У каждого автотранспортного предприятия должна быть своя учетная политика. При этом необходимо учесть, что автотранспортная компания:

- обязана вести бухучет — для этого необходимо сформировать учетную политику в целях бухучета;

- вправе избрать выгодный для себя налоговый режим, закрепив нюансы налогового учета в налоговой учетной политике.

Указанные виды учетных политик фирма вправе объединить в едином документе (предусмотрев для этого отдельные главы) или оформить 2 документа — законом жесткие требования в этом вопросе не установлены.

Учетные особенности, отражаемые в учетной политике при различных налоговых режимах, изучайте с помощью размещенных на нашем сайте материалов:

Устанавливаемые в учетной политике (УП) транспортной фирмы учетные способы и методы во многом зависят от осуществляемых ею видов транспортной деятельности (перевозка грузов, доставка пассажиров, сдача автотранспорта в аренду, ремонт и техобслуживание автомобильной техники и др.). Если автотранспортная компания осуществляет одновременно различные виды услуг, в учетной политике необходимо предусмотреть алгоритмы раздельного учета.

https://www.youtube.com/watch?v=U1CxHOTgwAU

Узнайте о нюансах бухучета автотранспортной деятельности из статьи .

При разработке УП транспортной компании важно учесть специфику ее работы.

В частности, отразить в ней следующие нюансы:

- алгоритмы учета иных характерных для транспортной деятельности расходов (на страхование автотранспорта, признание расходов на медицинские осмотры водителей и т. д.).

- порядок учета и списания автомобильных шин;

- формы применяемой специфичной первички (путевые листы, товарно-транспортные накладные и др.);

- методику нормирования расхода ГСМ (в зависимости от времени года, степени износа транспортных средств и т. д.);

Образец учетной политики автотранспортной компании в целях бухучета вы можете посмотреть на нашем сайте: Какие виды учетных политик может формировать коммерсант?

Об этом вы узнаете из материалов нашего сайта:

Учетная политика транспортной организации базируется на общепринятых принципах и должна учитывать нюансы специфики деятельности, связанной с перевозками.

Участвуйте в конкурсе на нашем форуме! Советуем прочитать Последнее с форума

Готовая учетная политика — образец для организации

> > > 19 сентября 2020 Все материалы сюжета Готовая учетная политика может оказаться необходимым подспорьем в ряде случаев.

Например, если этот документ составляется впервые или по каким-либо причинам на момент ее составления на предприятии отсутствует главный бухгалтер. В данной статье мы представляем вашему вниманию готовый образец и пошаговые комментарии к его пунктам.

Вам помогут документы и бланки: В качестве исходного образца мы выбрали бухгалтерскую учетную политику организации — образец 2020 для ООО, ведущего деятельность в сфере общепита и применяющего УСН «Доходы минус расходы» (15%). Затем проанализировали предлагаемый пример учетной политики на предмет изменений, которые вступают в силу с 01.01.2020.

Получившийся результат можно скачать по ссылке. В от КонсультантПлюс вы можете ознакомиться с образцом учетной политики для торговой организации на ОСН; производственной организации на ОСН.

А чтобы увидеть порядок составления учетной политики по НДС, обратитесь к этому . Сначала развеем давно бытующий миф о том, что учетную политику нужно утверждать ежегодно.

На самом деле, если нет изменений, то принятую политику надо последовательно применять из года в год — ст. 8 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ.

, временно проживающего в Российской Федерации")

технической возможности установки индивидуального, общего (квартирного), коллективного (общедомового) приборов учета")

")