")

ПОВЕСТКА ДНЯ: 1. О размере, порядке и сроках выплаты дивидендов по результатам первого квартала (полугодия, девяти месяцев финансового года и (или) по результатам финансового года). 1. Слушали: По вопросу повестки дня выступил ______________________________________ (Ф.И.О.

Выплатить часть прибыли акционеру можно только в безналичном порядке. Издавать отдельный приказ о перечислении нет необходимости. Достаточно ранее перечисленных документов. Но если документооборотом организации он предусмотрен, то его составление не возбраняется.

- Решение о выплате дивидендов имуществом: условия и налогообложение

- Решение о невыплате дивидендов образец

- Пошаговая инструкция по выплате дивидендов ООО в 2020 году

- Образец протокола на выплату дивидендов

- Образец протокола начисления дивидендов участникам ооо

- Элементы документа

- Раздел общих сведений

- Перечисление участников

- Повестка дня, предложение и постановление

- Какие документы формируются на базе протокола

- Когда у организации есть право выплачивать дивиденды

- Когда можно оформлять

- Протокол общего собрания участников о выплате дивидендов

- Порядок принятия решения о выплате дивидендов, если участник один

- Протокол о выплате дивидендов единственному учредителю образец

- Нормы

- Порядок выплаты дивидендов

- Шапка

- Приказ о выплате дивидендов

- Как выплатить дивиденды единственному учредителю ООО – определение размера и порядок выплаты

- Чьи подписи должны быть в наличии

- Как провести учет и организовать хранение

- Приказ о выплате дивидендов учредителям

- Выводы

- Как распределить прибыль ООО и принять решение единственного учредителя о выплате дивидендов + образец

- Дивиденды: документальное оформление и бухгалтерский учет

- Выплаты дивидендов по акциям в 2020 году

- Выплата дивидендов в ООО

- Порядок выплаты дивидендов единственному учредителю в ООО

- Решение учредителя о выплате дивидендов, образец

- Начисление и выплата дивидендов, проводки

- Налог на дивиденды 2020

- Как в балансе отразить выплату дивидендов

- Протокол о распределении дивидендов

- Образец протокола ООО о выплате дивидендов

Решение о выплате дивидендов имуществом: условия и налогообложение

Для учредителей — юридических лиц возникает обязанность уплаты налога на прибыль с дивидендов, причем даже тех, кто находится на спецрежимах: по ставке 0%, если их доля участия в компании, выплачивающей дивиденды более 50% (при непрерывном владении долей в течение года), в остальных случаях — по ставке 13% для российских фирм и 15% для иностранных.

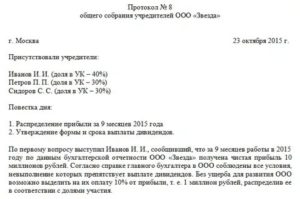

Мельник В. А. сообщил о результатах деятельности хозяйства за 2017 год и предложил утвердить финрезультаты, поданные в финансовой отчетности ФХ «Цветочек» за 2017 год. Чистую прибыль ФХ «Цветочек» предложено утвердить в сумме 250 тыс. грн.

Все мы так или иначе пользуемся общественным транспортом, кто-то ежедневно, кто-то от случая к случаю. Проезд в общественном транспорте, будь то автобус, троллейбус, трамвай, маршрутное такси или поезд, необходимо оплатить.

Сроки выплаты дивидендов ООО после принятия решения не могут превышать 60 календарных дней. Но при этом в Протоколе или Уставе могут быть предусмотрены иные сроки, не превышающие эту дату.

При ее достижении учредители могут получить этот доход. Подобные выплаты именуются дивидендами и представляют собой остаток дохода после расчета по налогам и платежам. Средства распределяются между учредителями ООО.

Таким образом, полагаем, периодичность распределения прибыли (выплаты дивидендов) в ООО (ОДО) может быть любой. К примеру, по итогам каждого месяца, двух месяцев, трех месяцев, полугода и т.д.

Выплачивая дивиденды имуществом, владельцы компании несут двойную нагрузку: они исчисляют налог на доходы, а также начисляют НДС и налог на прибыль при передаче имущества.

Величина сумм, предназначенных для разделения между учредителями, зависит от результатов работы компании.

Оно должно быть надлежащим образом запротоколировано, с учетом мнений всех участников, затем должно быть вынесено решение, в котором указывается, кому и в каком размере должны быть перечислены деньги в качестве дивидендов.

После принятия решения о выплате денежные средства перечисляются участникам на протяжении 60 дней (более конкретно срок описан решением или уставом). Хотя это могут быть не только деньги, но и продукция либо имущество, что должно быть отдельно прописано уставом. При несоблюдении сроков выплат дивидендов, учредители могут требовать перечисления средств у организации, а затем через суд.

В этой статье мы не ставили своей целью делать категорические оценки и выводы относительно главных героев тех событий. Уверены, что в данном случае сколько людей, столько и мнений.

Но вообще, участники ООО могут распределять чистую прибыль не только раз в год, но и раз в полгода или даже раз в квартал ().

На заседание должно присутствовать не менее 50% акционеров, только в таком случае его решения будут правомочным.

Если перечисленные обстоятельства для вашей организации неактуальны, значит, препятствий для принятия решения о распределении прибыли у ваших участников нет.

Протокол собрания учредителей о выплате дивидендов: После того как все формальности соблюдены и принято решение, по итогам года (или квартала) распределить прибыль между основателями, руководитель компании составляет соответствующий приказ для бухгалтерии. Образец протокола собрания приведен ниже.

https://www.youtube.com/watch?v=ZF2XdGUIJOE

Но прежде, чем перейдем к пошаговой схеме, ответим на самый предсказуемый и важный вопрос, возникающий в начале данной процедуры у всех участников процесса. Это и бухгалтеры, и руководство, и непосредственно собственники бизнеса.

Мельник А. А. предложил осуществить в полном размере выплату дивидендов за 2017 год пропорционально трудовому вкладу каждого из участников хозяйства.

Первый вопрос: «за» – 100 % присутствующих, «против» – нет, «воздержались» – нет.

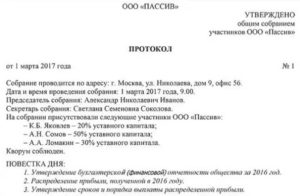

Основным документом, отражающим распределение дивидендов, является протокол общего собрания в случае нескольких участников (акционеров) или решение единственного участника (акционера). В нем допустимо указывать не только распределение дивидендов пропорционально долям участников, но и конкретные суммы к выплате. Необходимые реквизиты этого документа:

повестка обсуждаемых вопросов;

период выплаты дивидендов;

общая сумма к распределению;

форма выплаты дивидендов и сроки их выдачи;

результаты рассмотрения по каждому вопросу.

В идеале все предприятия, принимая важные решения, должны советоваться с бухгалтером. Ведь можно назвать множество случаев, когда руководство принимает решение, а затем перекладывает на плечи бухгалтера нелегкий груз по его выполнению «любым способом». Как результат возникают различные нарушения, ответственность за которые несет непосредственно бухгалтер.

Особенность части предложения в том, что после каждого перечисления с каким-либо предложением проставляется количество участников, которые высказались «за», «против» и воздержались при ании. Окончательное решение собрания (которое фиксируется в постановлении) может приниматься только при единодушном принятии предложений.

Решение о невыплате дивидендов образец

Согласно 4 пункту статьи 287 НК РФ, утвержденные налоги на прибыль должны передаваться в бюджет не позднее следующего дня после оплаты дивидендов. НДФЛ уплачивается не позднее дня перечисления дивидендов на счет физического лица. Также НДФЛ может уплачиваться в день получения наличных денег для выплаты дивидендов в банке (пункт 6 статья №226 НК РФ).

Решение о выплате дивидендов акционерного общества принимается общим собранием акционеров. Для этого необходимо инициировать проведение собрания. Сделать это может совет директоров или иное лицо, определенное уставом.

В статье 28 сказано об обязательности наличия решения общего собрания участников, на основании которого производится данное распределение средств.

Поэтому во избежание ситуаций, когда выплаченные в течение года дивиденды превысят допустимую их сумму по году, лучше распределять их по завершении года по результатам утвержденной годовой бухотчетности. О том, в каких случаях бухотчетность ООО может иметь упрощенную форму, читайте в материале .

Пошаговая инструкция по выплате дивидендов ООО в 2020 году

Поэтому законодательно установлены ограничения, при которых участники не вправе распределять чистую прибыль на дивиденды.

Если учредителем компании является одно лицо, он не может проводить совещание, поэтом у вправе принять единоличное решение о выплате дивидендов. Документ оформляется по точно таким же правилам, однако вместо списка учредителей указываются данные единственного участника.

Выплата дивидендов учредителю – организации облагается налогом на прибыль. Причем плательщик выступает налоговым агентом, то есть должен удержать и перечислить налог в бюджет. По общему правилу, ставка составляет 13% (пп.2 п.3 ст.284 НК РФ). Но если собственник владеет не менее чем половиной уставного капитала не менее одного года, то ставка установлена 0% (пп.1 п.3 ст.284 НК РФ).

Число , принадлежащих акционерам, принявшим участие в общем собрании по вопросам повестки дня, — ____________.

Образец протокола на выплату дивидендов

Норма, касающаяся порядка определения размера прибыли, подлежащей распределению, закреплена в статье 42 ФЗ Про акционерные общества № 208.

При выплате дивидендов учредителям следует исходить из того, что такое решение не приведет к возникновению дефолта по отдельным обязательствам, а также наступлению иных признаков банкротства.

Например, 40 процентов прибыли, оставшейся в распоряжении ООО (ОДО) после уплаты налогов, иных платежей, покрытия убытков, по итогам каждого года. Проверьте, верного ли порядка вы придерживаетесь в случае с дивидендами. При необходимости откорректируйте свои действия. Также почаще заглядывайте в устав компании – на предмет проверки своих действий и правильности прописанного регламента.

https://www.youtube.com/watch?v=6ouLqIA4aFk

Решение принимается на собрании учредителей, на котором они должны присутствовать лично. При этом законодательство предъявляет ряд требований и к организации как к юридическому лицу:

- полностью оплачен уставной капитал;

- компания не имеет признаком банкротства;

- к тому же эти признаки не могут возникнуть и после выплаты дивидендов (например, изъятие части прибыли не приведет к ситуации неисполнения обязательств перед партнерами по договору поставки);

- величина чистых активов в сумме больше, чем сумма уставного капитала, а также специального резервного фонда, причем даже после выплаты это соотношение останется в прежнем виде.

Соблюдение этих требований дает учредителям право на выплату дивидендов. В противном случае (например, при наличии признаков банкротства) процедуру могут признать незаконной, а часть средств удержать в судебном порядке.

Образец протокола начисления дивидендов участникам ооо

Любая компания изначально создается для получения прибыли своими обладателями. Но согласно установленным нормам нельзя просто положить полученную прибыть себе в карман без проведения согласований. Даже если держатель акций единственный, все равно для соблюдения существующих законодательных норм нужно оформить протокол о выплате дивидендов ООО надлежащим образом.

Распределение чистой прибыли должно быть прописано в Уставе компании. Согласно первому пункту 43 статьи Налогового кодекса доход распределяется между владельцами долей организации или акций пропорционально вкладу в уставной капитал компании. Минимальный уставной капитал ООО составляет 10 тыс. руб.

Распределение же чистой прибыли должно происходить только на общем собрании, у которого должен быть протокол. Собрание может созываться ежегодно, каждый квартал, каждые 6 месяцев. Эта периодичность будет зависеть от удобства для участников общего собрания. Это сформулировано более точно в 28 статье закона №14-ФЗ.

Элементы документа

Для упорядочивания информации, которая должна поместиться в протоколе собрания, документ состоит из нескольких обязательных частей. Это:

- Шапка протокола о выплате дивидендов ООО.

- Общие сведения о проводимом мероприятии.

- Участники общего собрания.

- Повестка дня.

- Кто заслушал эту повестку.

- Предложение, сформулированное одним из участников (списком).

- Постановление, вынесенное общим собранием.

- Подписи участников.

- Информация о том, кто осуществлял подсчет .

В верхней части протокола неизменно должно присутствовать полное наименование компании, в которой проводится общее собрание. Обязательным требованием к этой части также является номер документа. Позже эти данные пригодятся для регистрации протокола. Чуть ниже слева пишется город. А справа – дата заполнения бумаги. На этом шапка заканчивается.

Раздел общих сведений

Эта вводная часть документа включает в себя время начала и окончания, место, когда были подсчитаны голоса, сколько человек присутствовало на собрании, все ли из них были полноправными участниками процесса. Для этого указывается точная цифра участников и точное количество присутствующих.

Перечисление участников

Список присутствующих на собрании лиц оформляется списком (как в приведенном образце и бланке протокола). О каждом из участников должна иметься следующая информация:

- Имя, фамилия и отчество без сокращений.

- Серия, номер паспорта, кем и когда выдан.

- Где зарегистрировано лицо.

- Какая доля в уставном капитале организации принадлежит участнику собрания.

Последний момент особенно важен, так как от него зависит размер дивидендов для выплаты.

Повестка дня, предложение и постановление

Не страшно, если данные будут повторяться в этих пунктах. Главное, чтобы они были достоверными.

Повестка, предложение одного из участников собрания и постановление обычно состоят из нескольких пунктов. Последние должны вкратце описывать процесс выплаты дивидендов: кому, сколько, в какие сроки.

https://www.youtube.com/watch?v=YBvYkaMivy0

Предложение одного их участников собрания может состоять (и в подавляющем большинстве случаев состоит) из нескольких пунктов, как минимум из двух, как в прикрепленном образце.

Первый – распределить прибыль (выплатить дивиденды) между владельцами организации сообразно их долям в уставном капитале. Второй пункт – каким способом это произвести и до какой даты.

Особенность части предложения в том, что после каждого перечисления с каким-либо предложением проставляется количество участников, которые высказались «за», «против» и воздержались при ании. Окончательное решение собрания (которое фиксируется в постановлении) может приниматься только при единодушном принятии предложений.

Какие документы формируются на базе протокола

После того как протокол о выплате дивидендов ООО сформулирован, заполнен и заверен должным образом, он приобретает юридическую силу. На его основе впоследствии формируется приказ о выплате дохода.

А уже после приказа на его основе проводятся необходимые расчеты по дивидендам в бухгалтерском отделе.

Когда у организации есть право выплачивать дивиденды

Есть ряд ограничений для компаний, которые собираются выплатить дивиденды. Их накладывает тот же Федеральный закон номер 14-ФЗ, в 29 статье. Нельзя принимать решения о выплатах если:

- На предприятии существует угроза банкротства либо она будет, если дивиденды будут выплачены.

- Уставной капитал не сформирован, в него не полностью внесены взносы.

- Стоимость доли участника ООО не выплачена или выплачена не до конца.

- Если выплата дивидендов повлечет за собой уменьшение активов компании (вместе с резервным фондом) до такой степени, что они станут меньше уставного капитала.

Важно! Если когда-то в прошлом организацией была получена прибыль, то ее также можно использовать на выплату дивидендов. Однако следует учитывать, что налоги с дивидендов будут рассчитываться исходя не из прошлой, а из действующей на момент совершения выплаты системы налогообложения.

Что же касается конкретно налоговых сборов, то ставка налога на прибыль, к которой относится выплата дивидендов, в нашей стране для российских компаний – 9%, для иностранных – 15.

Когда можно оформлять

Протокол о выплате дивидендов ООО – документ, который может заполняться как каждый квартал текущего года, так и один раз в год. Причем если это делается раз в 365 дней, то выплачиваются дивиденды под конец года, когда кончается налоговый период по налогу на прибыль.

Причем есть нюанс: если прибыли за год нет, то нет и дивидендов. Таким образом, если дивиденды выплачивались ежеквартально, а в конце года выяснилось, что чистой прибыли нет, то эти средства будут официально считаться безвозмездно переданными владельцам компании. Таким образом, в этом случае за эти средства налоговой службой начисляются пени, так как НДФЛ не был вовремя с них выплачен.

Читайте так же: Образец заявления на заем в организации

Протокол общего собрания участников о выплате дивидендов

Термин «дивиденды» в законодательстве об ООО не используется, но вводится в отношении дохода участников общества (ч. 1 ст. 43 НК РФ).

Правом получить прибыль обладают участники компании с момента, когда они на общем собрании приняли решение о распределении полученной компанией прибыли (п. 1 ст. 8, ст. 28 закона «Об обществах с ограниченной ответственностью» от 8.02.1998 № 14-ФЗ).

Важно! Голосование проводится большинством , если другой порядок не предусматривает устав (п. 2 ст. 33, п. 8 ст. 37 закона № 14-ФЗ).

В протоколе о выплате дивидендов необходимо отразить:

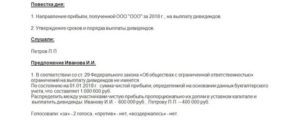

[2]

- как выплачивать дивиденды учредителям ООО — имуществом или денежными средствами;

- какая часть полученной компанией распределяется;

- как прибыль будет поделена между всеми учредителями компании;

- в какой срок должен быть произведен расчет с учредителями.

Образец решения участников ООО о выплате дивидендов можно скачать здесь: Протокол о выплате дивидендов ООО — образец.

Порядок принятия решения о выплате дивидендов, если участник один

Обратите внимание! Если компания создана одним участником, он единолично принимает решение учредителя о выплате дивидендов (ст. 39 закона № 14-ФЗ).

Принимая решение о том, как выплатить дивиденды учредителю, единственный учредитель проводить собрание не обязан. Однако письменный документ, подтверждающий принятое решение, существовать должен.

https://www.youtube.com/watch?v=farQpqkDWmk

В решении должна отражаться следующая информация:

- каким образом будут выплачены дивиденды (деньгами или имуществом);

- каков размер прибыли, направляемой для выплаты дивидендов;

- в какие сроки будут производиться выплаты.

Итак, решение учредителей распределить прибыль, полученную от хозяйственной деятельности компании, оформляется протоколом либо решением единственного участника ООО. Этот документ отражает все вопросы, касающиеся распределения прибыли компании и порядка выплаты дивидендов ее участникам.

Протокол о выплате дивидендов единственному учредителю образец

Протокол о выплате дивидендов ООО, образец и бланк которого можно скачать ниже, – бумага, необходимая для документального подтверждения получения лицами прибыли от компании в виде дивидендов.

Любая компания изначально создается для получения прибыли своими обладателями. Но согласно установленным нормам нельзя просто положить полученную прибыть себе в карман без проведения согласований. Даже если держатель акций единственный, все равно для соблюдения существующих законодательных норм нужно оформить протокол о выплате дивидендов ООО надлежащим образом.

Нормы

Распределение чистой прибыли должно быть прописано в Уставе компании. Согласно первому пункту 43 статьи Налогового кодекса доход распределяется между владельцами долей организации или акций пропорционально вкладу в уставной капитал компании. Минимальный уставной капитал ООО составляет 10 тыс. руб.

Распределение же чистой прибыли должно происходить только на общем собрании, у которого должен быть протокол. Собрание может созываться ежегодно, каждый квартал, каждые 6 месяцев. Эта периодичность будет зависеть от удобства для участников общего собрания. Это сформулировано более точно в 28 статье закона №14-ФЗ.

Порядок выплаты дивидендов

Для того чтобы произвести выдачу дивидендов, необходимо провести общее собрание учредителей и участников организации, в количестве не менее 50% от их общего числа – только в этом случае собрание будет признано состоявшимся.

Оно должно быть надлежащим образом запротоколировано, с учетом мнений всех участников, затем должно быть вынесено решение, в котором указывается, кому и в каком размере должны быть перечислены деньги в качестве дивидендов.

Основанием для решения становятся отчетные бумаги компании по результатам финансовой деятельности. На основе решения далее выпускается приказ от имени директора предприятия.

Если у общества один учредитель, он должен принимать решение о выплате дивидендов единолично, при этом такие этапы, как собрание, а значит, и составление протокола собрания исключаются, а вот письменное оформление решения и приказ остаются.

Следует отметить, что при выдаче дивидендов необходимо соблюдать несколько важных условий.

В частности, чистые активы предприятия должны быть выше уставного и резервного капиталов, перед вышедшими частниками ООО не должно быть никаких задолженностей, при этом сама организация должна прочно держаться на плаву, т.е. никаких предпосылок к банкротству у нее быть не должно.

В противном случае, в дальнейшем при процедуре ликвидации или банкротства общества с ограниченной ответственностью у заинтересованных ведомств могут возникнуть серьезные вопросы к руководству компании.

Шапка

В верхней части протокола неизменно должно присутствовать полное наименование компании, в которой проводится общее собрание. Обязательным требованием к этой части также является номер документа. Позже эти данные пригодятся для регистрации протокола. Чуть ниже слева пишется город. А справа – дата заполнения бумаги. На этом шапка заканчивается.

Приказ о выплате дивидендов

Решение, принятое учредителями, обязательно для исполнения руководителем ООО, но не его подчиненными. Для них нужен приказ руководителя. В данном случае им будет приказ о выплате дивидендов.

https://www.youtube.com/watch?v=J6uUfCAQddM

Образец приказа о выплате дивидендов вы также можете скачать на нашем сайте.

Как выплатить дивиденды единственному учредителю ООО – определение размера и порядок выплаты

Компания, организованная и функционирующая как общество с ограниченной ответственностью (ООО), вправе распределять заработанную прибыль между своими дольщиками и, соответственно, выплачивать им согласованные дивиденды.

Регламент выплаты дивидендов предусматривается нормами 14-ФЗ, если речь идет об ООО.

Статья описывает типовые ситуации. Чтобы решить Вашу проблему — напишите нашему консультанту или позвоните бесплатно:

Право самостоятельного распоряжения прибылью оговаривается восьмой статьей, а порядок её распределения устанавливается двадцать восьмой статьей этого нормативно-правового акта.

Если в ООО имеется только один владелец (участник), данный факт, безусловно, накладывает свою специфику на процедуры распределения заработанной прибыли, регламентированные законодательством.

Возможность принятия единоличных решений многое упрощает, однако соблюдение установленных требований также имеет огромное значение.

Единственный учредитель хозяйственного общества должен соблюдать 14-ФЗ и устав своего юрлица.

Читайте так же: Акт выездной налоговой проверки должен быть составлен

Особенности выплаты дивидендов единственному владельцу компании необходимо изучить более подробно.

Чьи подписи должны быть в наличии

В приказе должны поставить свои подписи следующие лица: директор организации, как главный ее сотрудник, от имени которого идут все подобные распоряжения, работники, которых касается приказ напрямую, а также те, кто назначены ответственными за его исполнение.

Печать сегодня не является обязательным атрибутом компании, так что ставить ее требуется только при наличии такого условия в нормативно-правовых актах предприятия.

Как провести учет и организовать хранение

Все распорядительные акты, исходящие от руководства компании, должны непременно фиксироваться в отдельном учетном журнале. В него вносится наименование и номер приказа, дата его выхода.

С помощью журнала, за который обычно отвечает начальник отдела кадров, секретарь или юрист, не только регистрируется сам факт формирования документа, но и в случае надобности быстро и без особых хлопот отыскивается тот или иной бланк.

Если говорить о хранении, то тут все не намного сложнее: после издания приказа, знакомства с ним всех обозначенных в нем работников, а также его учета документ надо подшить в папку вместе с другими такими же бумагами. Здесь он должен быть весь период своего действия, после чего его можно перенаправить в архив или утилизировать (но также с соблюдением специально установленного регламента).

Приказ о выплате дивидендов учредителям

Учредители и участники обществ с ограниченной ответственностью имеют право часть прибыли выделять на выплату дивидендов. Один из документов, которых это регламентирует – соответствующий приказ.

Выводы

После оформления должным образом протокола, он наделяется юридической силой и служит основой для составления соответствующего приказа о выплате дивидендов учредителям.

Если в обозначенный срок прибыль участникам не перечисляется, то они могут направить обращение в организацию для напоминания и требования выплаты прибыли. Если же и тогда дивиденды не выплачиваются, то собственники вправе направить ходатайство в суд.

Следует взять на заметку момент, когда выплата дивидендов осуществлялась ежеквартально, а по итогам года выяснилось, что чистая прибыль отсутствует.

В этом случае ранее выплаченные средства будут безвозмездно переданы собственникам фирмы, а налоговая инспекция насчитает пени за несвоевременную оплату НДФЛ.

Если за прошлые года прибыль осталась нераспределенной, то возможность ее получения не исключается:

- Российское законодательство не устанавливает подобных запретов, для получения прибыли необходимо опираться на общие нормы;

- нераспределенный доход является частью капитала фирмы, находящийся в ее распоряжении.

Дивиденды выплачивают при отсутствии ограничений у компании:

- существует угроза банкротства;

- взносы в уставной капитал внесены не полностью;

- стоимость доли вышедшего участника не выплачена;

- выплата дивидендов поспособствует уменьшению активов общества.

Если распределять прибыль индивидуального предпринимателя, то следует понимать, что прибылью является весь доход налогоплательщика, остающийся после выплаты налогов и иных обязательных платежей.

https://www.youtube.com/watch?v=r6vs78fxdV0

Закон допускает предпринимателю распорядиться своим доходом по личному усмотрению. Сам себе бизнесмен дивиденды не платит.

Статья описывает типовые ситуации. Чтобы решить Вашу проблему — напишите нашему консультанту или позвоните бесплатно:

+7 (499) 938-43-28 — Москва — ПОЗВОНИТЬ

+7 (812) 467-43-31 — Санкт-Петербург — ПОЗВОНИТЬ

+7 (800) 511-52-74 — Другие регионы — ПОЗВОНИТЬ

Как распределить прибыль ООО и принять решение единственного учредителя о выплате дивидендов + образец

Дивиденды: документальное оформление и бухгалтерский учет

Решение о распределении чистой прибыли принимают лица, которые участвуют в уставном капитале организации. Их состав зависит от организационно-правовой формы юридического лица и количественного состава участников.

График выплаты дивидендов в 2020 году может быть установлен на усмотрение собственников. Часть прибыли может выплачиваться:

- ежеквартально,

- раз в полгода,

- один раз в год.

Распределение прибыли между участниками не допускается, если:

- общество обладает признаками несостоятельности (банкротства),

- стоимость чистых активов меньше стоимости уставного капитала, или станет таковой в результате распределения и перечисления прибыли.

При перечислении части прибыли участнику оформляется платежное поручение в общем порядке. Указывается получатель перевода денежных средств, его банковские реквизиты. Необходимо правильно прописать назначение платежа при выплате дивидендов учредителю для того, чтобы перевод мог быть однозначно квалифицирован банком и контролирующими органами. Например, так:

«Перечисление части чистой прибыли участнику в соответствии с Протоколом собрания акционеров №1 от 11.05.2018г.».

Обратите внимание, что для подтверждения правомерности перевода денег, банк вправе запросить копию указанного Протокола.

Выплаты дивидендов по акциям в 2020 году

Решение о выплате дивидендов акционерного общества принимается общим собранием акционеров. Для этого необходимо инициировать проведение собрания. Сделать это может совет директоров или иное лицо, определенное уставом.

Совет директоров выносит на рассмотрение общего собрания акционеров предложение о размере и порядке распределения прибыли. По результатам рассмотрения и ания акционеров составляется Протокол об итогах собрания, в котором и отражается решение о перечислении дохода акционерам. Этот документ и является основанием для перечисления.

Выплатить часть прибыли акционеру можно только в безналичном порядке. Издавать отдельный приказ о перечислении нет необходимости. Достаточно ранее перечисленных документов. Но если документооборотом организации он предусмотрен, то его составление не возбраняется.

Выплата дивидендов в ООО

В обществе с ограниченной ответственностью для принятия решения о распределении прибыли необходимо провести общее собрание участников. Часть прибыли распределяется на основании Протокола такого собрания пропорционально долям собственников в уставном капитале (если Уставом организации не предусмотрен иной порядок).

Сроки выплаты дивидендов ООО после принятия решения не могут превышать 60 календарных дней. Но при этом в Протоколе или Уставе могут быть предусмотрены иные сроки, не превышающие эту дату.

Порядок выплаты дивидендов единственному учредителю в ООО

Когда владельцем компании является единственное лицо, в проведении собрания нет необходимости. Для принятия решения необходимо единоличное распоряжение собственника.

Решение учредителя о выплате дивидендов, образец

Во исполнение решения генеральный директор может издать Приказ о перечислении, который станет распоряжением главному бухгалтеру произвести перечисление. Но это не является обязательным, его не запрашивают контролирующие органы. В принципе, для перечисления достаточно решения единственного собственника.

Начисление и выплата дивидендов, проводки

Расчеты с учредителями организация ведет на счете 75 бухгалтерского учета.

| Начислена сумма к перечислению участнику | 84 | 75 |

| Удержан налог с дохода (НДФЛ или на прибыль) | 75 | 68 |

| Произведен перевод учредителю | 75 | 51, 50 |

| Перечислены удержанные налоги в бюджет | 68 | 51 |

Если же ваша организация является учредителем другой компании и получила доход от участия, то отразить эту операцию нужно так:

| Получены доходы от участия | 51 | 76 |

| Полученные средства от участия в уставном капитале отражены в составе доходов | 76 | 91 |

Налог на дивиденды 2020

Налоги с дивидендов учредителю в 2020 году рассчитываются в зависимости от того, кому выплачиваются: физическому лицу или организации.

https://www.youtube.com/watch?v=Sv9avOQbTug

Выплата дивидендов учредителю – организации облагается налогом на прибыль. Причем плательщик выступает налоговым агентом, то есть должен удержать и перечислить налог в бюджет. По общему правилу, ставка составляет 13% (пп.2 п.3 ст.284 НК РФ). Но если собственник владеет не менее чем половиной уставного капитала не менее одного года, то ставка установлена 0% (пп.1 п.3 ст.284 НК РФ).

Доходы, выплачиваемые учредителю – физическому лицу облагаются НДФЛ по ставке 13%, если он является резидентом РФ. Если же собственник – нерезидент, то перечисление части чистого финансового результата ему будет облагаться по ставке 15% (абз.2 п.3 ст.224 НК РФ).

Расчет налога не зависит от того, какой установлен календарь выплаты дивидендов 2020. По каждому переводу налог исчисляется отдельно, а не нарастающим итогом с начала года. Для расчета используйте формулу:

Если же ваша компания сама получает доходы от участия в зависимых компаниях, то их необходимо учесть при расчете налога с выплачиваемых учредителям сумм:

Как в балансе отразить выплату дивидендов

Решение о переводе участникам части прибыли влияет на строку 1370 «Нераспределенная прибыль» бухгалтерского баланса. При принятии решения о распределении чистого финансового результата сумма, отраженная в ней, уменьшается.

Кроме того, сумму выплаченных доходов учредителям необходимо отразить в Отчете об изменениях капитала в соответствующей строке.

Компания — получатель доходов от участия в уставном капитале отражает полученную сумму в Отчете о финансовых результатах. Для этого в этой форме бухгалтерской отчетности предназначена отдельная строка 2310 «Доходы от участия в других организациях».

Протокол о распределении дивидендов

Решение принимается на собрании учредителей, на котором они должны присутствовать лично. При этом законодательство предъявляет ряд требований и к организации как к юридическому лицу:

- полностью оплачен уставной капитал;

- компания не имеет признаком банкротства;

- к тому же эти признаки не могут возникнуть и после выплаты дивидендов (например, изъятие части прибыли не приведет к ситуации неисполнения обязательств перед партнерами по договору поставки);

- величина чистых активов в сумме больше, чем сумма уставного капитала, а также специального резервного фонда, причем даже после выплаты это соотношение останется в прежнем виде.

Соблюдение этих требований дает учредителям право на выплату дивидендов. В противном случае (например, при наличии признаков банкротства) процедуру могут признать незаконной, а часть средств удержать в судебном порядке.

Решение принимается на собрании, после чего составляется не только протокол, но и приказ. Его структура стандартная для подобных документов:

- название;

- дата и место издания;

- основание для приказа (протокол с решением собрания);

- суть приказа – выплата дивидендов;

- ответственный за исполнение приказа (обычно главный бухгалтер);

- подпись, расшифровка подписи (фамилия, инициалы) директора;

- отметка об ознакомлении с приказом главного бухгалтера.

Таким образом, решение о выплате дивидендов может быть принято только на собрании учредителей. Оно оформляется в виде протокола, на основании которого составляется приказ директора. Руководитель обязан подчиниться решению учредителей, а также проконтролировать выполнение приказа ответственным лицом (главным бухгалтером).

Образец протокола ООО о выплате дивидендов

ПРОТОКОЛ № ____

Общего собрания участников Общества с ограниченной ответственностью

г.

Присутствовали Участники:

Председатель собрания

https://www.youtube.com/watch?v=qO16hM3lWJs

Секретарь собрания

Кворум для принятия решения имеется.

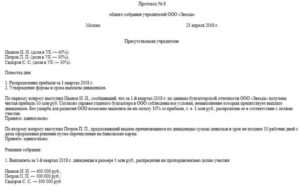

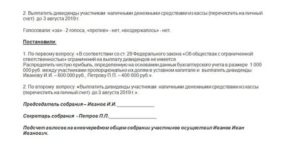

Генерального директора ООО «»______________________________________. который доложил итоги хозяйственной деятельности за 2011 г. и предложил:

По первому вопросу: «ЗА» 100 %

» Против» 0 %

«Воздержались» 0 %.

По второму вопросу: «ЗА» 100 %

Иванов И.И. (дата рождения, паспортные данные, адрес регистрации доля в уставном капитале — 60%),

Петров П.П. (дата рождения, паспортные данные, адрес регистрации доля в уставном капитале — 40%),

генеральный директор Сидоров С.С.

1. Признание обоснованности расходов, произведенных в 2011 году за счет чистой прибыли (не подлежащих учету в целях налогообложения прибыли).

5. Утверждение сроков и порядка выплаты доходов от участия (дивидендов).

Генеральный директор Сидоров С.С. о результатах работы за 2011 год, сумме и структуре расходов, произведенных за счет чистой прибыли (не подлежащих учету в целях налогообложения прибыли), формировании фондов в 2011 году.

1. Признать обоснованными расходы, произведенные в 2011 году, не подлежащие учету в целях налогообложения прибыли, в сумме <сумма>.

2. Признать обоснованным формирование в 2011 году Резервного фонда в сумме <сумма> в соответствии с Уставом.

3. Утвердить годовой отчет за 2011 финансовый год в следующем составе:

— годовой бухгалтерский баланс

— отчет о прибылях и убытках

— приложения к ним, предусмотренные нормативными актами

— пояснительная записка

— расчет стоимости чистых активов.

4. По результатам хозяйственной деятельности в 2011 году прибыль, оставшуюся после налогообложения, направить на выплату дивидендов в сумме <сумма>.

5. Объявленные дивиденды в сумме <сумма> распределить между учредителями пропорционально их долям в уставном капитале:

И.И.Иванову (60%) — <сумма>

П.П.Петрову (40%) — <сумма>.

6. Дивиденды выплатить наличными денежными средствами через кассу не позднее 26 июня 2012 года.

Решения приняты единогласно.

Приложение:

1. Справка о сумме и структуре произведенных расходов, не подлежащих учету в целях налогообложения прибыли.

2. Справка бухгалтера о наличии и размере чистой прибыли, которая может быть направлена на выплату дивидендов

")

по договору о размещении и распространении наружной рекламы")

")