Если вы занимаетесь частной практикой, пишете тексты или создаете музыкальные произведения — воспользуйтесь профессиональным налоговым вычетом по НДФЛ.

Предприниматели на общей системе налогообложения тоже используют вычет для снижения налога на доходы.

Читайте в нашей статье, кто может экономить на подоходном налоге и как подать декларацию 3-НДФЛ, чтобы получить профессиональный налоговый вычет.

Налоговый вычет — возможность платить меньше налогов. Если вы предприниматель или автор литературного произведения, работаете по договору подряда или занимаетесь частной практикой — уменьшите НДФЛ за счет профессионального налогового вычета.

Рассчитайте вычет и подайте заявление на получение самостоятельно. В статье расскажем, кто и какие расходы принимает к вычету, и как его получить.

- Термины и сокращения, используемые в статье

- Кто может претендовать на вычет

- Как определить размер вычета

- Вы — индивидуальный предприниматель

- Вы работаете по договорам гражданско-правового характера

- Вы — адвокат

- Профессиональный налоговый вычет

- Общие правила предоставления вычета

- Куда обращаться за вычетом

- Вычет для ИП

- Вычет по договору ГПХ

- Вычет лицам, ведущим частную практику

- Вычет авторам произведений и научных разработок

- Список источников

- Оформление профессионального налогового вычета

- Субъекты, претендующие на предоставление вычета

- Получение вычета вследствие исполнения гражданско-правового договора

- Получение скидки налогового бремени для авторов произведений

- Ип и граждане, претендующие на профессиональный налоговый вычет

- Срок получения вычета и порядок получения

- Заключение

- Заявление на профессиональный вычет

- Как правильно составить обращение

- Что необходимо включить заявление на профессиональный вычет

- Как подавать обращение на получение профессионального вычета

- Заявление на предоставление профессионального налогового вычета

- Как получить профессиональный налоговый вычет?

- Правила составления заявления

- Сопутствующие документы

- Особенности подачи заявления

Термины и сокращения, используемые в статье

Налоговый вычет — сумма, которая уменьшает размер налогооблагаемого дохода. Различают нормативный и расчетный вычеты.

Налоговый вычет по нормативу — вычет, размер которого определен в процентах от суммы дохода.

Налоговый вычет по расчету — вычет, размер которого равен расходам, связанных с получением дохода и подтвержденных документами.

Общая система налогообложения (ОСНО) — самый сложный вид налогообложения организаций и предпринимателей. Налогоплательщики на ОСНО ведут бухгалтерский учет в полном объеме и платят все налоги.

Специальная система налогообложения (спецрежим) — налоговый режим, который отличается от ОСНО облегченным ведением бухгалтерского учета, меньшим количеством отчетности и количеством налогов. Чтобы плательщик мог применять спецрежим, он должен соответствовать условиям.

Упрощенная система налогообложения (УСН) — спецрежим, при котором большинство налогов заменено одним. Система подходит для представителей малого и среднего бизнеса — как организаций, так и ИП.

Единый налог на вмененный доход (ЕНВД) — спецрежим, который предназначен для налогообложения определенных видов деятельности, обычно торговли и услуг. Сумма налога зависит не от реального дохода, а от физических показателей. Такими показателями могут быть, например, размер торговой точки или количество автомобилей при грузоперевозках.

Патентная система налогообложения (ПСН) — спецрежим, при котором налог заменен патентом. Налогоплательщик покупает патент, который распространяется только на один вид деятельности. Срок действия патента — от 1 до 12 месяцев. Подходит только для индивидуальных предпринимателей.

Договор гражданско-правового характера (договор ГПХ) — соглашение между заказчиком и исполнителем на выполнение определенной разовой работы или услуги. Распространенные виды договоров ГПХ — авторский, договор подряда и другие.

Кто может претендовать на вычет

Профессиональный налоговый вычет — способ снизить налог на доходы физических лиц (далее — НДФЛ) тем, кто занимается частной практикой или предпринимательством.

- ИП на общей системе налогообложения (ОСНО), в том числе совмещающие ОСНО и единый налог на вмененный доход (ЕНВД), ОСНО и патент (ПСН), а также те, кто в течение года утратил право на спецрежимы;

- адвокаты, нотариусы, консультанты, арбитражные управляющие;

- авторы литературных и музыкальных произведений, изобретений, патентов;

- изготовители промышленных или опытных образцов;

- граждане, которые выполняют работы или оказывают услуги по договорам подряда.

Обязательное условие для ИП — работа на ОСНО, для физических лиц — получение дохода от профессиональной деятельности (ст. 221 НК РФ).

Как определить размер вычета

Уменьшить налог можно одним из двух способов. Выбор зависит от рода деятельности:

1. Расчетный вычет разрешен всем плательщикам подоходного налога. Из полученного дохода вычтите все расходы, связанные с его получением. Предоставьте документы, которые подтвердят суммы и реальность осуществленных затрат. На оставшуюся сумму начислите НДФЛ 13%;

Вы подрядились отремонтировать комнату за 50 000 рублей.

Стоимость купленных вами расходных материалов для ремонта — 20 000 рублей.

Вычтите ваши затраты: 50 000 – 20 000 = 30 000 рублей.

На сумму 30 000 рублей начислите НДФЛ: 30 000 х 13% = 3 900 рублей.

3 900 рублей — сумма налога, которая должна быть уплачена в бюджет.

2. Вычет по нормативу предназначен тем, кто не может подтвердить профессиональные расходы. Для ИП он равен 20% от всех доходов за календарный год (абз. 5 ст. 221 НК РФ). Для авторов — изменяется от 20 до 40%. Нормативный вычет недоступен адвокатам, частнопрактикующим лицам и тем, кто работает по договору гражданско-правового характера (ГПХ) (п. 1, 2 ст. 221 НК РФ).

Кому разрешен расчетный вычет и вычет по нормативу

Вы — индивидуальный предприниматель

Предприниматели на ОСНО платят подоходный налог как обычные граждане. При совмещении ОСНО с ПСН или ЕНВД, НДФЛ облагаются только те доходы, которые не подпадают под специальные налоговые режимы.

https://www.youtube.com/watch?v=IVXAJdmbeZc

Есть ряд расходов, которые ИП не может принять к вычету:

- земельный налог;

- НДС;

- налог на имущество, используемое в работе ИП (кроме дач, гаражей, квартир, жилых домов);

- расходы на приобретение земельных участков;

- безнадежные долги;

- полисы ОСАГО (за исключением ИП, которые занимаются перевозками грузов или пассажиров).

Пример расчета НДФЛ с применением профессионального вычета

ИП торгует сантехническими материалами и делает на заказ проекты водопроводных и канализационных систем. Покупку товара для перепродажи подтверждают товарные накладные и платежные поручения из банка. Затраты на изготовление проектов подтвердить нечем.

Показатели бизнеса за 2018 год: выручка от торговли — 620 000 рублей, от проектной деятельности — 360 000 рублей, расходы на закупку сантехнических изделий — 290 000 рублей.

Проведем расчеты и выберем выгодный способ уплаты налога.

Вывод: предприниматель сэкономит 12 220 рублей (101 920 – 89 700), если воспользуется профессиональным вычетом по документам.

Если ваши документально подтвержденные расходы превышают 20% от всех доходов за год, выбирайте способ расчета вычета по документам.

Если вы работаете на ЕНВД или ПСН, проверьте, все ли ваши операции подпадают под спецрежимы. В противном случае вам грозит доначисление НДФЛ, НДС и пени.

Случай из практики. В результате налоговой проверки индивидуальному предпринимателю на ЕНВД доначислили НДС и НДФЛ.

Суд поддержал налоговиков и указал, что характер деятельности ИП свидетельствовал об оптовых продажах товара. Оптовая торговля исключает налогообложение ЕНВД. На этом основании налогоплательщику доначислили НДФЛ, НДС, пени и штрафы в сумме 4 299 933 рубля.

Вы работаете по договорам гражданско-правового характера

Вычет по договору уменьшает НДФЛ тем, кто выполняет бытовые, строительные, изыскательские работы, оказывает услуги по договорам (гл. 37 НК РФ, гл. 39 НК РФ). Работы заказывают организации, предприниматели и даже граждане. При оплате работ и услуг заказчик удерживает 13% НДФЛ и перечисляет его в бюджет.

Если работа выполнена для гражданина, получить вычет можно в налоговой инспекции после подачи декларации 3-НДФЛ. В этом случае придется самостоятельно рассчитать и уплатить налог.

Вычета по нормативу для граждан нет, поэтому сохраняйте документы о расходах. Делаете ремонт — храните чеки на расходные материалы, ведете праздники — подтверждайте расходы на проезд и костюмы. Только так вы сможете сэкономить на подоходном налоге.

Вы — адвокат

Адвокаты платят НДФЛ и имеют право на налоговый вычет. Для частнопрактикующих специалистов вычета по нормативу нет. Налог уменьшается только на сумму затрат, подтвержденных документами.

Среди расходов, на которые адвокат может снизить налогооблагаемую базу, — платежи на нужды адвокатской палаты, расходы на проезд и проживание в гостинице, оплата страхования профессиональной ответственности, затраты на образование.

Профессиональный налоговый вычет

При определении налоговой базы по НДФЛ, исчисляемого по ставке 13 %, воспользоваться правом на применение профессионального налогового вычета (ПНВ) могут следующие категории лиц:

1. ИП, находящиеся на ОСНО.

2. Граждане, оказывающие услуги по договорам ГПХ.

3. Лица, осуществляющие частную практику:

- нотариусы;

- оценщики;

- адвокаты;

- патентные поверенные;

- медиаторы;

- арбитражные управляющие и т.д.

4. Физические лица, получающие авторское вознаграждение.

Общие правила предоставления вычета

В общем порядке ПНВ предоставляется на полную сумму документально подтвержденных расходов, лимитов не установлено.

https://www.youtube.com/watch?v=liv4K1C86Dg

Если расходы полностью покрывают полученные доходы, налогооблагаемая база считается равной 0, то есть платить в бюджет ничего не нужно. Заявленные расходы должны соответствовать роду профессиональной деятельности физического лица.

НК РФ не содержит перечня обязательной документации, подтверждающей право на ПНВ. Но, в соответствии с мнением контролирующих органов, получить вычет без предоставления документов, фактически подтверждающих оплату, невозможно.

Таким образом, кроме КУДиР, договоров, актов, накладных, счетов-фактур и т. д., обязательно потребуется предъявить квитанции, чеки, банковские выписки и прочие платежные документы.

Разницу между суммой расходов и суммой доходов, не вошедшую в состав профессионального вычета за текущий налоговый период, перенести на будущий год нельзя.

ИП и авторы произведений (научных разработок), в случае невозможности подтвердить произведенные расходы соответствующими документами, могут воспользоваться вычетом по установленному нормативу – в процентах от суммы дохода (от 20 до 40 %).

Куда обращаться за вычетом

Профессиональный вычет предоставляется налогоплательщику его налоговым агентом в заявительном порядке. К заявлению необходимо приложить документы, подтверждающие произведенные затраты (при их наличии).

Заявление можно написать в произвольной форме или воспользоваться предложенным бланком.

Если гражданин не подал заявление на получение вычета, агент производит уплату НДФЛ в полном объеме. При этом впоследствии излишне уплаченный налог можно компенсировать в порядке, установленном НК РФ (путем подачи заявления агенту о возврате переплаты по НДФЛ).

Физические лица, у которых налогового агента нет (ИП, адвокаты, нотариусы и пр.), заявляют вычет в ежегодной декларации 3-НДФЛ, подаваемой в ФНС в установленные сроки по итогам налогового периода. Заявление на предоставление вычета в ФНС подавать не нужно.

Вычет для ИП

Предпринимателям доступен один из двух вариантов получения вычета:

1. В размере произведенных расходов.

Состав затрат ИП определяет самостоятельно, руководствуясь положениями следующих нормативных актов:

- гл. 25 НК РФ;

- приказом Минфина РФ № 86н, МНС России № БГ-3-04/430 от 13.08.2002.

Например: в состав расходов включается сумма уплаченных взносов на ОПС и ОМС, амортизация нежилой недвижимости, таможенные пошлины и т.д.

При этом не следует забывать, что расходы по приобретению товара можно учесть лишь в том налоговом периоде, в котором этот товар был реализован.

2. В размере 20 % от суммы полученного дохода.

В этом случае предъявление подтверждающих документов от налогоплательщика не требуется. Обратите внимание, что применять оба способа одновременно запрещено.

Если ИП, кроме ведения предпринимательской деятельности, получает иной доход, облагаемый НДФЛ (например: работает по трудовому договору, как обычное физическое лицо, или получает дивиденды, как участник общества), то он не вправе применить профессиональный вычет по отношению к такому доходу.

Пример:

ИП Шолохов Н. Г. в 2018 году получил доход от ведения предпринимательской деятельности по оказанию консультационных услуг в размере 925 000 руб. Общая сумма расходов за этот период составила 150 000 руб.

Если предприниматель воспользуется ПНВ на сумму расходов, то налог к уплате в бюджет составит: (925 000 руб. – 150 000 руб.) * 13 % = 100 750 руб.

В случае применения вычета по нормативу (20 % от дохода) ИП заплатит НДФЛ в размере:

(925 000 руб. – 925 000 руб. * 20 %) * 13 % = 96 200 руб.

В данном случае очевидно, что выгоднее воспользоваться вторым способом применения ПНВ.

Вычет по договору ГПХ

Профессиональный вычет предоставляется лицам, получающим вознаграждение по договорам подряда (гл. 37 ГК РФ) или возмездного оказания услуг (гл. 39 ГК РФ).

Примечание: по отношению к доходам, полученным гражданином от сдачи личного имущества в аренду, профессиональный вычет применить нельзя.

https://www.youtube.com/watch?v=705pZKYPNxg

ПНВ в данном случае можно получить только на сумму документально подтвержденных расходов, вычет в размере фиксированного процента от дохода не применяется.

При этом произведенные затраты должны быть напрямую связаны с получением дохода от исполнения обязательств по договору ГПХ.

В частности, контролирующие ведомства запрещают принимать к вычету расходы на приобретение личного имущества, которое может быть использовано в других целях (например: мобильный телефон, компьютер и т.д.).

Обратите внимание: адвокаты, работающие в коллегии, независимо от формы адвокатского образования, применяют профессиональные вычеты по правилам, предусмотренным для физических лиц, получающих доход в рамках договора ГПХ.

Вычет лицам, ведущим частную практику

Лица, ведущие частную практику, в отличие от ИП, могут использовать лишь один вариант применения ПНВ – в размере произведенных расходов.

Состав затрат определяется аналогичным образом (как и у предпринимателей).

Кроме того, за годы действия ст. 221 НК РФ выпущены многочисленные разъяснения Минфина о том, какие расходы могут быть включены в ПНВ различными категориями лиц, занимающихся частной практикой, в частности:

1. Арбитражные управляющие вправе уменьшить налогооблагаемую базу по НДФЛ на сумму трат по делам о банкротстве.

2. Нотариусы учитывают затраты:

- на содержание помещения (включая коммунальные услуги);

- на оплату труда служащих;

- по внесению членских взносов и иных платежей на общие нужды нотариальной палаты;

- на оплату услуг третьих лиц по ведению учета нотариальной конторы и т. п.

3. Адвокаты, учредившие адвокатские кабинеты, учитывают расходы:

- на страхование профессиональной ответственности;

- на обучение (подготовка и / или переподготовка должна осуществляться в образовательных учреждениях, имеющих соответствующую лицензию, а по окончании обучения должен быть выдан диплом или сертификат установленного образца);

- на уплату членских взносов в адвокатскую палату и т. д.

Вычет авторам произведений и научных разработок

Профессиональный вычет по авторскому вознаграждению предоставляется как физическим лицам, не имеющим статуса ИП, так и индивидуальным предпринимателям в размере документально подтвержденных расходов.

Но, поскольку в большинстве случаев при создании авторских произведений и научных разработок сложно четко определить понесенные затраты в денежном эквиваленте, для расчета ПНВ могут применяться специальные нормативы, установленные ст. 221 НК РФ:

| Норматив вычета в % (процент от суммы полученного дохода) | Деятельность по созданию (исполнению) |

| 20 | произведений искусства и литературы |

| научных разработок | |

| 25 | музыкальных произведений |

| 30 | кинофильмов (видео-, аудио-, телефильмов) |

| произведений архитектуры и дизайна | |

| фоторабот, художественно-графических произведений | |

| моделей, изобретений, промышленных образцов (по отношению к доходу, полученному за первые 2 года использования) | |

| 40 | произведений скульптуры |

| декоративно-прикладного искусства | |

| станковой и монументально-декоративной живописи | |

| графики, выполненной в различных техниках | |

| театрального искусства | |

| музыкально-сценических произведений | |

| произведений для духового, симфонического оркестра | |

| музыки для фильмов и театральных постановок |

Таким образом, авторы также могут выбрать для себя оптимальный вариант применения профессионального вычета:

- как процент от суммы полученного дохода;

- в размере документально-подтвержденных расходов.

При этом следует отметить, что положения НК РФ о применении профессионального вычета не распространяются на авторские произведения (научные разработки), созданные работниками при исполнении служебных обязанностей.

https://www.youtube.com/watch?v=-Ihaqt5bQuk

Кроме того, ПНВ нельзя использовать, если исключительное право на интеллектуальную собственность перешло к новому владельцу в порядке наследования (отчуждения).

Пример:

Иванов Р. А. написал цикл статей для печатного издательства. Сумма дохода составила 40 000 руб. После публикации материалов Иванов Р. А. обратился к налоговому агенту с заявлением о предоставлении профессионального налогового вычета в размере 20 % от суммы вознаграждения.

Таким образом, издательство удержало с дохода автора сумму НДФЛ в размере:

(40 000 руб. – 40 000 руб. * 20 %) * 13 % = 4 160 руб.

Список источников

1. Статья 221 НК РФ. Профессиональные налоговые вычеты.

2. Статья 227 НК РФ. Особенности исчисления сумм налога отдельными категориями физических лиц. Порядок и сроки уплаты налога, порядок и сроки уплаты авансовых платежей указанными лицами.

3. Статья 84 НК РФ. Порядок постановки на учет и снятия с учета организаций и физических лиц.

Оформление профессионального налогового вычета

Профессиональный вычет – это особый вид налоговой скидки потому что нацелен на определенный узкопрофильный круг субъектов. Поскольку круг субъектов четко определен налоговым законодательством, то и требования к ним также достаточно жесткие.

Налог на доходы физических лиц, которым облагаются практически все виды деятельности, подлежит вычету только при наличии документов на расходы в рамках выполнения рода деятельности.

Имеющиеся нюансы для получения фискального удержания расходной части мы рассмотрим далее.

Субъекты, претендующие на предоставление вычета

Следует разобраться, кто может подать на получение профессиональных вычетов по НДФЛ:

- Индивидуальные предприниматели с государственной регистрацией, при этом являющиеся налоговыми резидентами России.

- Частнопрактикующие адвокаты, входящие в состав адвокатских кабинетов, а также нотариусы, а также иные виды специалистов с частной практикой.

- Граждане, привлекаемые в рамках гражданско-правового способа для осуществления работ и оказания услуг.

- Люди, занимающиеся творческой деятельностью, авторы изобретений, литературных произведений и прочие авторы интеллектуальной собственности.

Главное условие для абсолютно всех групп субъектов: наличие доходов и выплата с этих доходов подоходного налога.

Получение вычета вследствие исполнения гражданско-правового договора

В ряде случаев привлечение работника на постоянной основе для работодателя нецелесообразна либо работа не представляет собой длящееся во времени, систематическое выполнение трудовой функции. Тогда между лицами любой организационно-правовой формы, в том числе и гражданами, заключается соглашение гражданско-правового толка.

К договору также предъявляются особые требования, в нем не только прописываются обязанности привлекаемого сотрудника, но и расходы, которые он будет нести для исполнения взятых на себя обязательств.

Желательно, чтоб к договору была составлена смета работ с описанием расходной части как можно подробнее, тогда налоговые службы смогут оперативно проверить документацию и назначить вычет.

К договору в налоговую необходимо предоставить копию акта выполненных работ, в котором также следует воспроизвести четкие формулировки выполненных обязанностей со стороны исполнителя.

Для назначения и выплаты данного рода вычленения дохода из налоговой нагрузки существует понятие посредника – налогового агента.

В части гражданско-правового договора в таком качестве может выступать организация, привлекшая гражданина или ИП для совершения определенных действий.

Само юридическое лицо принимает документы для дальнейшей обработки и направления их в органы для начисления вычета.

https://www.youtube.com/watch?v=Rtj9lHYEyrM

Если договор заключается между двумя предпринимателями или физическими лицами, то посредника между ними нет, и исполнитель самостоятельно передает документы в налоговую для назначения суммы ограничения налогового бремени.

Получение скидки налогового бремени для авторов произведений

Авторские права также связаны с возможностью получения налогового послабления, поскольку зачастую подписывается договор, который также расценивается как гражданско-правовой. Суммируются гонорары и расходы автора, но здесь также есть свои специфические особенности.

Поскольку в основе работы, как и в предыдущем случае, лежит договор, то и возврат вычета производится по аналогичной схеме.

Особые отношения, возникающие между автором произведения и будущим правообладателем, имеют ряд нюансов, определение профессионального налогового вычета по НДФЛ для них проходит особенным образом:

- передаваемое право на объект интеллектуальной деятельности;

- каждый из объектов интеллектуальной деятельности является самостоятельным объектов, несмотря на создание их в одном году;

- отсутствие определенного по сумме комплекта документов на подтверждение расходов не лишает автора прав на возврат части уплаченной в налоговую службу налоговой нагрузки. Главное, что законодатель четко определил лимиты и нормативы.

| Объекты интеллектуальной деятельности, связанные с литературными произведения | 20% |

| Объекты интеллектуальной деятельности по созданию наукоемких разработок | |

| Гонорары за воспроизведение объектов литературы и искусства | |

| Объекты интеллектуальной деятельности по созданию произведений музыки, в том числе не опубликованной | 25% |

| Объекты интеллектуальной деятельности, связанные с архитектурными объектами, художественными произведениями, в том числе искусства фотографии | 30% |

| Объекты интеллектуальной деятельности изобретателей и созидателей полезных моделей, промышленных образцов (особенность данного вида деятельности – ограничение во временном интервале получения вычета – 2 года пользования) | |

| Объекты интеллектуальной деятельности режиссеров | |

| Объекты интеллектуальной деятельности по созданию произведений музыки для сцен опер, балетов, музыкальных комедий, а также саунд-треков и произведений для живого воспроизведения (оркестры) | 40% |

| Объекты интеллектуальной деятельности декоративно-прикладного, а также оформительского искусства, графических произведений и скульптуры |

Ип и граждане, претендующие на профессиональный налоговый вычет

Интересно, что для индивидуальных предпринимателей существует ряд особенных расходов, часть которых также можно получить через профессиональные вычеты:

- Сами налоги, но не НДФЛ.

- Взносы в государственные фонды по страхованию.

- Пошлины и сборы, уплачиваемые в связи с осуществлением своей деятельности.

Бывают случаи, что документы по расходам утеряны или не сохранены. Даже при таких обстоятельствах законодатель дает гарантию на возмещение части неподтвержденных расходов. Обязательным является наличие подтверждающих документов у нотариусов, адвокатов и частнопрактикующих специалистов. Индивидуальные предприниматели могут рассчитывать на возмещение 20% неподтвержденных доходов.

Заявление о получении послабления налогового бремени не должно содержать информацию почему не представлены документы, подтверждающие расход.

Там должна содержаться единственная формулировка «Прошу предоставить профессиональный вычет по НДФЛ от деятельности по фиксированному нормативу в (таком-то) размере».

Иных примеров по написанию заявления Вам не понадобится, поскольку оно может быть произвольно воспроизведено, главное указать какой вид расходов планируется вернуть.

Таким образом, у каждой категории субъектов существует собственное послабление с учетом профессии и рода деятельности.

Срок получения вычета и порядок получения

Отметим, что вычет по НДФЛ, например, не относится к группе социального или имущественного вычета, поэтому порядок и сроки для его получения отличаются.

https://www.youtube.com/watch?v=KEyaM5v2JFs

Срок подачи документов обозначен крайней датой — 30 апреля года, следующим за получением доходов и уплаты НДФЛ. Срок выплаты возможного вычета должен быть реализован не позднее 15 июля с учетом сроков всех фискальных проверок.

Для получения профессионального вычета в налоговой необходимо предоставить:

- заявление без использования бланков;

- заполненную декларацию по форме 3-НДФЛ;

- копию договора, подтверждающего основания дохода вследствие осуществления профессиональной деятельности;

- копию закрывающих документов – актов, например;

- указание на расходы, которые не могут быть документально подтверждены;

- документы, подтверждающие расходы, связанные с профессиональной деятельностью.

Отметим, что нельзя одновременно получать профессиональные налоговые вычеты по НДФЛ документально подтвержденным и неподтвержденным доходам.

Тот же перечень документов присущ и иному способу подачи документов – налоговым агентом, заявление предоставляется также в свободной форме.

Если отношения с налоговым агентом имеют длительную связь, то агент может уменьшать НДФЛ в последующие периоды деятельности исполнителя, чтоб в течение года вернуть сумму вычета, повышая тем самым ежемесячные гонорары.

Исходя из специфики профессиональной деятельности, налоговое законодательство позволяет предоставить документы, привлекая представителя, отправляя заказное ценное письмо с заказным уведомлением и описью вложенных документов, а также воспользовавшись порталом Государственных услуг или личного кабинета налогоплательщика. Передача прав по вхождению в личные кабинеты официальных органов государственной власти не практикуются, но ответственность за передачу прав ложится всецело на держателя личного кабинета и только он несет ответственность за несвоевременность или некорректность поданных документов и заполненных форм отчетности.

Заключение

Что такое профессиональные налоговые вычеты, мы подробно рассмотрели. В заключение следует отметить, что налоговое законодательство содержит особый вид налогообложения, который предусматривает наличие послабления для физических лиц при осуществлении профессиональной деятельности.

Оформление профессионального налогового вычета Ссылка на основную публикацию

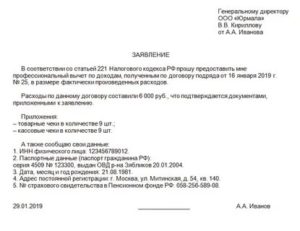

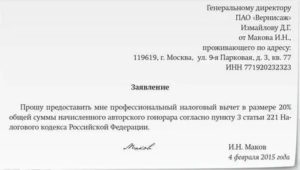

Заявление на профессиональный вычет

Заявление на профессиональный вычет подоходного налога подается налогоплательщиком в виде обращения должностному лицу в налоговые органы Российской Федерации.

Как правило, оно адресуется руководителю территориального управления, в которое следует обращаться по месту постоянной регистрации предпринимателя.

Налоговый кодекс России закрепляет право на профессиональный вычет только за той категории лиц, которые являются резидентами нашей страны, а также отчисляют налоги по месту трудовой деятельности.

Заявление в налоговые органы можно подавать в письменном виде, написанным, как от руки, так и составленным на компьютере. В нем необходимо указать сумму затрат при выполнение определенных работ, за которые заявитель пытается получить налоговую компенсацию.

На сегодняшний день порядок рассмотрения обращение граждан по поводу компенсации подоходного налога строго регламентирован.

С момента подачи пакета документов до предоставления решения по вашему вопросу должно пройти не более трех месяцев.

Случае если временные рамки по каким то причинам не соблюдается, лицо, пытающееся получить компенсацию, может обратиться с жалобой вышестоящие инстанции или в суд.

Также немаловажно учитывать тот факт, что сотрудники налоговой службы обязаны принять ваши документы в момент их подачи. Требования переносе срока приема документов являются незаконными.

Следует это иметь ввиду, если сотрудники налоговой инспекции отказываются принять ваше заявление, в силу того что им нужно провести некую проверку.

Вы можете ссылаться на 220 статью Налогового кодекса Российской Федерации, по которой прием документов обязан осуществляться в момент, когда налогоплательщик осуществляет передачу своего обращения в налоговый орган.

Как правильно составить обращение

В настоящее время нет единой формы, определяющей правильность составления заявления на получение профессионального вычета. Его составление носит рекомендательный характер, к которому вы в праве прислушиваться.

https://www.youtube.com/watch?v=Wv74jGOndyA

С другой стороны, вы можете составить этот документ в произвольном виде. Однако, лучше всего прислушаться к рекомендациям сотрудников налогового управления.

На основе этих рекомендаций, образец можно получить в интернете на официальном сайте или на же на информационных стендах в самой налоговой инспекции, нужно составить обращение.

С большой долей вероятности оно будет принято к рассмотрению.

Что необходимо включить заявление на профессиональный вычет

Заявление составляется на имя руководителя территориального органа налоговой службы. Таким образом, вы должны знать правильное название данного органа, а также имя и должность сотрудника, к которому адресуется ваше обращение. Найти эту информацию можно в интернете, на официальном сайте налоговой службы России.

Далее вам следует указать свои паспортные данные и адрес вашего проживания. В основной части заявления указывается сумма налогового вычета, на который вы претендуете. Также вы должны указать основание, позволяющее вам обращаться за профессиональным вычетом.

В данном случае это будет 221 статья Налогового кодекса Российской Федерации. Также указывается временной период, за который вам должно государство предоставить компенсацию подоходного налога. Потребуется указать ваши реквизиты в банке.

Для этого вы должны иметь заранее открытый расчетный счет в Сбербанке России.

Вы обязаны указать перечень документов, который подтверждает ваши расходы во время предпринимательской деятельности.

Это могут быть договоры с партнерами на приобретение товаров или услуг, кассовые чеки, квитанция, банковские документы, платежные поручения, денежные расписки, квитанция об оплате расходов, путевые листы, таможенная декларация. Копии перечисленных документов должны прилагаться к заявлению.

В случае если, предприниматель не может предоставить документальное обоснование своих затрат во время выполнения работ, связанных с предпринимательской деятельностью, ему необходимо отразить этот факт в самом заявлении. В этой ситуации предприниматель вправе претендовать на выплату ему 20% подоходного налога.

В тех случаях, когда заявление на профессиональный вычет подается автором произведений искусств и литературных произведений, а также изобретателем, то обращение направляют в бухгалтерию организации, на имя руководителя бухгалтерской службы.

Как подавать обращение на получение профессионального вычета

- Вы можете подать заявление как самостоятельно. Для этого вам нужно прийти в налоговую инспекцию по месту постоянной регистрации.

- В случае определенных обстоятельств, предусмотренных законодательной базой РФ, вы можете выписать доверенность на представлении ваших интересов третьему лицу. Эту доверенность следует заверить нотариально. В соответствии с этим документом третье лицо будет вправе ставить от вашего имени подписи, а также сможет сдавать и получать пакет документов на получение налогового вычета.

- Можно отправить заявление в налоговую по почте. В этом случае необходимо составить опись вложений, где следует указать прилагаемые к заявлению документы. Письмо должно быть заказным и отправлять его следует с уведомлением о вручении.

Заявление на предоставление профессионального налогового вычета

Бесплатная консультация юриста по телефону:

Основания для предоставления вычетов регламентируются положениями Налогового кодекса РФ. На законодательном уровне предусмотрены стандартные, общественные, имущественные и профессиональные системы вычетов. Несмотря на схожесть предмета регулирования, профессиональные налоговые вычеты обладают кардинальными отличиями, обусловлено это специализированным составом претендентов на льготу.

Как получить профессиональный налоговый вычет?

Под вычетом стандартного направления подразумевается снижение налогооблагаемой базы лиц, с которых будет осуществляться удержание НДФЛ по 13-процентной ставке.

Профессиональные вычеты характеризуются наличием особенной категории граждан, которые вправе рассчитывать на соответствующую налоговую компенсацию.

Однако основанием для получения профессионального налогового вычета считается только узконаправленная деятельность объекта – индивидуальное предпринимательство.

https://www.youtube.com/watch?v=BLHznxpfzuM

Категории граждан, которые вправе рассчитывать на предоставление НДФЛ высокопрофессионального вида, закреплены в 221 статье НК РФ.

Бесплатная консультация юриста по телефону:

К таковым относятся:

- лица, занимающиеся предпринимательской деятельностью, которые официально зарегистрированы в качестве ИП;

- лица, которые ведут частную практику в соответствии с профильными законодательными нормами – адвокаты, нотариусы и т.д.;

- граждане, предоставляющие услуги вне рамок трудовой деятельности или предпринимательства по контрактам гражданско-правового характера;

- граждане, получающие процентный доход в качестве авторов и владельцев субъектов интеллектуальной собственности.

В исключительных случаях, право на получение профессиональной налоговой льготы имеет и арбитражный управляющий, так как соответствующая деятельность может быть отнесена к общему определению частной практики. При расчете их профессионального налогового вычета будут включаться расходы, которые имеют непосредственную связь с ведением деятельности по банкротным делам.

На законодательном уровне предусмотрено два способа получения компенсации: обращение к налоговой администрации и посредством направления заявления на профессиональный налоговый вычет.

Под данным заявлением подразумевается официальное обращение одного или нескольких граждан к должностному лицу, в государственную службу, административный центр или службу областного самоуправления в отношении постановки.

Правила составления заявления

Перед составлением заявления на получение профессионального налогового вычета, индивидуальный предприниматель по итогам года обязан предоставить специальную декларацию в административный центр налоговой службы. В отчетном документе должен быть четко указан размер ежегодного дохода, после чего он вправе заявить об их снижении на сумму подтвержденных или нормативных затрат.

Доходы, на которые распространяются профессиональные налоговые вычеты:

- прибыль, которая была получена частными предпринимателями в официально-зарегистрированной деятельности;

- денежные средства, заработанные сотрудниками нотариальных контор. Однако соответствующие лица также должны заниматься частной деятельностью. В исключительных случаях, регламентированные в ст 227 НК РФ, профессиональный вычет может распространяться и на адвокатов;

- процентный доход, заработанный посредством исполнения обязательств гражданско-правовых соглашений;

- денежная поддержка авторам за создание или исполнение произведений литературы и т.д., а также поощрение за открытие и другие изобретения.

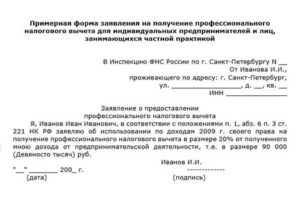

Законодателем не был разработан унифицированный образец заявления на получение профессионального вычета. Документ составляется в произвольной форме по стандартной схеме. В шапке заявления обязательно должно быть указано полное наименование службы, в которое оно направляется.

Строкой ниже обозначается подробная информация о заявителе — ФИО, адрес проживания, контактные данные. По середине заявления формата А4 без кавычек и без точки указывается название документа — «Заявление на получение налогового вычета».

В основной части необходимо вписать прошение, указав, на какой вид вычета вы претендуете, сославшись на нормы налогового законодательства. В заключении очень важно указать реквизиты банковского счета, на который будут перечисляться денежные средства.

В нижней части документа проставляется текущая дата и подпись заявителя.

Скачать образец заполнения заявления по ссылке.

Сопутствующие документы

К заявлению на профессиональный налоговый вычет требуется приложить:

- книгу расходов, содержащую все хозяйственные операции и процедуры, которые проводились данным индивидуальным предпринимателем. Тип книги должен соответствовать нормам Приказа Министерства финансов РФ № 86;

- дубликаты договоров и соглашений, заключаемые с поставщиками на куплю-продажу товара, а также можно предоставить приложения к контрактам и сметы;

- передаточные акты, квитанции, счета, товарные накладные, путевые листы и т.д.;

- документацию, удостоверяющую уплату купленных товаров или услуг – квитанции ККТ, платежки из банковского учреждения и другие чеки.

Если ввиду некоторых обстоятельств, сумма доходов и расходов не может быть подтверждена документально, то размер профессионального вычета будет устанавливаться на основании соотношений этих показателей. Если же соответствующих показателей будет недостаточно, то размер налогового вычета будет приравниваться к установленным нормам.

Особенности подачи заявления

Заявление, в отличие от претензии, не связано с правонарушением юриспруденций и интересов частного предпринимателя, а также не направляется с целью устранения соответствующего нарушения.

Основная задача заявления на профессиональный налоговый вычет — реализация прав и интересов заявителя, а также устранение каких-либо недостатков относительно работы предприятия. Особенность заявления заключается в том, что оно может быть подано как в письменной форме, так и в устной.

В этом случае важно предоставить документацию, которая будет подтверждать официальные расходы организации.

В заключение стоит отметить: согласно нормам ст 221 НК РФ, если частное дело открывается физическим лицом, но при этом не осуществляется регистрация в виде юридического учреждения, то профессиональные вычеты будут производиться в утвержденной сумме осуществленных расходов.

Следовательно, особые категории налогоплательщиков имеют право самостоятельно уменьшать прибыль, которую они получают с помощью частного бизнеса.

Однако дополнительные расходы, к примеру, процентный доход, предусмотренный трудовым договором, уже не может быть снижен на сумму профессионального вычета.

Важно! Если индивидуальный предприниматель переоформит свой частный бизнес и будет осуществлять деятельность в качестве полноправного юридического лица, в предоставлении профессиональных налоговых вычетах ему будет отказано.

https://www.youtube.com/watch?v=x5Zu5vNzNfw

Налоговый кодекс РФ в последней редакции по ссылке.

Бесплатная консультация юриста по телефону:

иска, увеличении или уменьшении размера исковых требований")

и спиртосодержащей продукции")

доходов подопечного")

")