В процессе начавшегося банкротства нет простых решений по возврату средств кредиторов.

Только познакомившись с процедурами банкротства ближе можно осознать, что нужно трижды подумать, прежде чем давать деньги в долг или иным образом ссужать ценное имущество.

Естественно, при заключении сделок кредитор был волен обговорить все страховки и гарантии, а теперь вынужден становиться в очередь, в которой не всегда возврат средств выглядит очевидным.

Скачать образец отзыва на требование кредитора

Существует и множество возможностей, по которым кредитору может быть отказано во включении в реестр требований кредиторов.

В судебной практике, например, часто рассматривается статус акционеров должника, которые предоставили кредит собственно должнику, когда он находился в плохом финансовом положении, и требовали его восстановления в рамках процедуры банкротства.

Суды считают это финансирование компании — обязательством ее участников, а необоснованные действия акционеров по предоставлению кредита, направленными на искусственное создание долга, что не может служить основанием для включения требований такого кредитора в реестр наряду с требованиями других кредиторов.

- Зачем нужно подать официальное требование о включении в реестр кредиторов?

- Зачем нужен отзыв на требования кредитора?

- Предотвращение включения недобросовестных требований кредиторов в реестр

- Как правильно возразить в суде на требования банка кредитора

- Возражение на исковое заявление о взыскании задолженности по кредитному договору

- Похожие формы

- Возражение на исковое заявление о взыскании долга по кредиту

- Как защищаться от иска банка по кредиту о взыскании задолженности, что говорить в суде и как возразить банку

- ВС: лица, возражающие против включения долга в реестр, должны обосновать это

- Требование не попало в реестр

- ВС вернул дело в первую инстанцию

- Эксперты отметили значимость позиции ВС

- Предъявление требований в процедурах банкротства должника: Лицо Банкротства — Блог банкрота и отзывы комментарии

- 1. Предъявлять требования к несостоятельному должнику в виде претензии.

- 2.Подавать исковое заявление о взыскании долга с должника, находящегося в процедуре банкротства.

- 4. Отказываться от иска, предъявленного к несостоятельному должнику.

- 5.Подписывать заявление о включении в реестр не уполномоченным лицом.

- 6. Предъявлять в суд требование о включении в реестр без компенсации арбитражному управляющему расходов, связанных с уведомлением конкурсных кредиторов.

- 7. Направлять копию заявления о включении в реестр требований кредиторов в адрес арбитражного управляющего без подтверждающих документов.

- 8. Предъявлять в дело о банкротстве требования, которые должны быть рассмотрены вне дела о банкротстве и наоборот.

- Как защищаться от иска банка по кредиту о взыскании задолженности, что говорить в суде и как возразить банку — Помощь закона

- Последствия кредитной задолженности

- Что делать в данной ситуации?

- Изучение иска и требований

- Подготовка к заседанию

- Если проиграли в первой инстанции

- Практика дел

- Заключение

Зачем нужно подать официальное требование о включении в реестр кредиторов?

Чтобы получить официальный статус в процедуре банкротства кредитор должен выполнить определенные формальности.

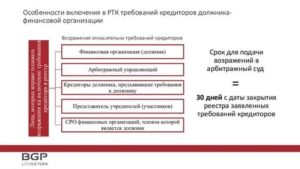

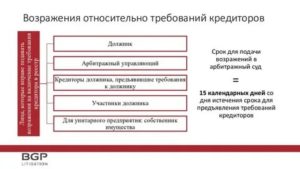

Прежде всего, нужно следить за всеми своими должниками, так как только в течение тридцати дней со дня введения у должника наблюдения можно кредитору заявить требование и в дальнейшем претендовать на получение всего или части долга.

Этот срок очень важен, так как закон не разрешает его продления или возобновления. Попадание в реестр кредиторов сулит многие права, распоряжаясь которыми можно попытаться увеличить свои шансы на получение долга.

На выбор у собрания кредиторов, к которому позволяет присоединиться поданное вовремя требование, очень много возможностей: установление процедуры, по которой пойдет банкротство, участие в комитете кредиторов, участие в выработке процедур банкротства, назначение администратора банкротства и т.д.

Для того, чтобы требование кредитора было учтено, необходимо выполнить все требования закона о правильном оформлении документов.

Прежде всего требования кредиторов должны соответствовать налагаемым законом формулировкам о адресатах этого требования и количестве приложений.

Для того, чтобы не получить отказ, кредитор должен внимательно изучить состав пакета подтверждающих долг документов, без которых последует отказ и многочисленные попутки восстановить свое положение в реестре.

Во-первых, необходимо классифицировать долг как обеспеченное или необеспеченное требование. У кредитора с обеспеченным требованием в банкротстве есть задолженность, которую сделал должник, и залоговое удержание в принадлежащем должнику имуществе.

Если должник не платит в соответствии с условиями кредитного договора, залоговое удержание позволяет кредитору вернуть хотя бы имущество, которое можно продать на аукционе и получить средства в счет погашения долга.

Например, ипотечный кредит с залоговым удержанием предполагает существование недвижимого имущества в залоге, на которое у должника есть право выкупа, а кредитор дающий кредит под транспортное средство обладает залогом — правом взыскания автомобиля.

Однако все эти меры возможны теперь в процессе банкротства, так как кредитор, как правило, не один и прежде чем осуществить его права, следует учесть права других кредиторов. Кроме того, возможно в процессе банкротство долг получит совершенно иной статус, если другие кредиторы докажут обстоятельства, которые нивелируют эту сделку.

Зачем нужен отзыв на требования кредитора?

Отзыв на требования кредиторов как таковой не является установленной законом процедурой, а только лишь возможностью. Ясно, что включение лишнего участника в реестр умаляет шансы других участников на получение долга.

Когда кредитор подает требование по закону о банкротстве, все остальные кредиторы, временный управляющий, другой арбитражный управляющий, суд (это адреса подачи требования), все ранее включенные в реестр кредиторы получают уведомление об этом.

Возражать против включения требований в реестр имеют право другие кредиторы, арбитражный управляющий, для чего они и направляют в суд отзыв или возражение против включения в реестр конкретных требований.

Поскольку арбитражное производство производится открыто, а с каждым аргументом должны быть ознакомлены все участники проходящего процесса банкротства, то суд направляет возражение соответствующему кредитору с просьбой написать отзыв. То есть возразить в свою очередь.

https://www.youtube.com/watch?v=PE43u8mhmfU

При этом суд не связан наличием или отсутствием возражений других участников процесса банкротства на требования, так как рассматривает дело по существу, а не формально. Суд исходя из существа дела выносит определение об включение требований в реестр или об отказе в таком включении. В любом случае это решение будет конкретно мотивировано и его можно обжаловать.

В частности, стратегия может строиться на том, что кредитор использует все права и возможности, доступные для него в соответствии с Законом о несостоятельности, с целью предотвращения злоупотребления его правами, разграбления активов несостоятельной компании и других видов неправомерных действий.

В зависимости от типа рассматриваемого процесса банкротства активное участие в производстве по делу о несостоятельности может включать в себя сочетание следующих факторов:

- рассмотрение требований, выдвинутых другими кредиторами, представление возражений против любых возможно завышенных требований или обжалование включения таких требований в реестр;

- рассмотрение сделок, заключенных незадолго до начала процедуры банкротства, оспаривание сделок, заключенных с целью лишения активов или создания завышенных долгов недобросовестным кредиторам, и обращение к внешнему управляющему или ликвидатору с просьбой оспорить такие операции;

- попытки осуществить контроль над действиями управляющего в деле о несостоятельности и ходатайство о снятии управляющего в деле о несостоятельности, который действует в нарушение закона;

- оспаривание решений собрания кредиторов;

- активное сотрудничество и совместные стратегические действия с другими миноритарными кредиторами;

- избрание представителя в комитет кредиторов и т.п..

Хотя такая стратегия обычно сопряжена со значительными юридическими издержками, практика показывает, что в определенных случаях она может быть эффективной. Для большинства российских кредиторов, стремящихся получить полный контроль над банкротством должника, зачастую предпочтительнее выкупить требования такого кредитора, чем вступать в конфликт в течение всего процесса.

Предотвращение включения недобросовестных требований кредиторов в реестр

Одним из способов незаконного сохранения контроля над неплатежеспособной компанией, обычно используемой в России, является искусственное создание большого завышенного долга (например, путем выпуска векселей или предоставления поручительств по обязательствам третьих сторон).

Это делается для того, чтобы обеспечить последующее включение требования кредитора, вытекающего из этой задолженности, в реестр.

Это может позволить недобросовестному кредитору (который часто косвенно связан с акционерами несостоятельной компании) получить большинство на общем собрании кредиторов.

Добросовестные кредиторы могут предотвратить включение таких завышенных требований в реестр путем подачи возражения в суд.

Однако Закон о несостоятельности разрешает кредитору возражать против включения требований других кредиторов только после того, как его собственное требование было официально представлено.

Поэтому очень важно, чтобы кредитор подал свою претензию как можно скорее после публикации официального уведомления о начале производства по делу о несостоятельности. Это может быть проблематично с точки зрения логистики для иностранных кредиторов российской компании.

Также рекомендую прочитать эту статью

Что собой представляет дебиторская задолженность предприятия?

Как известно предприятия, принадлежащие к любой форме собственности, в обязательном порядке ведут учет своих расходов и доходов.

Продолжить чтение

Другая проблема заключается в том, что при рассмотрении заявлений кредиторов о включении их требований в реестр суды обычно ограничиваются формальной проверкой действительности и оснований для такого включения. Как правило, суды не проводят подробный анализ действительности транзакций, влекущих за собой включение требований в реестр, и указывают, что другие кредиторы имеют право оспаривать эти транзакции отдельно.

https://www.youtube.com/watch?v=dExZza5aN8g

Кредитору и должнику следует управлять рисками, связанными с банкротством. Это касается и подготовки юридических заключений включении требований в реестр кредиторов.

Юридическое сопровождение процесса банкротства, торгов по продаже бизнеса или отдельных активов лиц, в отношении которых введены процедуры, применяемые в деле о банкротстве является специализацией компании «Рыков-групп».

Использование процедур банкротства для реструктуризации бизнеса является весьма сложным процессом, который может оказаться непосильным бременем как для должника, так и для кредитора.

«Рыков-групп» проведет консультирование о возможных рисках банкротства на этапе финансовых затруднений в деятельности компании, поможет с оценкой коммерческих проектов (сделок), выявив риск признаков несостоятельности (банкротства), подготовив соответствующие рекомендации. Специализацией «Рыков-групп» является представление и защита интересов должника и владельцев бизнеса в попытках захватить компанию, инициировав ее банкротство.

При этом в стратегии защиты компанией «Рыков-групп» может быть использованы самые разные предусмотренные законом приемы. Расскажите о вашей ситуации оставив заявку на странице консультации по вопросам банкротства и вы получите помощь квалифицированного специалиста. Там же вы можете получить консультацию по форме образца отзыва на требования кредитора.

Консультация эксперта с готовым решением

Как правильно возразить в суде на требования банка кредитора

Данный способ обычно используется юристами, поскольку простому человеку слишком сложно разобраться в тонкостях действующих законов.

Причины, освобождающие должника от ответственности полностью или частично Если имеются особые обстоятельства, из-за которых и возник этот долг по кредитному договору, то необходимо предоставить суду данную информацию.

У Вас перед глазами лежит исковое заявление от банка.

Если не лежит, то озаботьтесь его получением в суде, иначе какие Вы можете написать возражения на доводы банка, которые даже не читали?

Структура отзыва будет аналогичной: Отзыв на исковое заявление о взыскании задолженности по кредитному договору О чем Вы просите суд дата _______ подпись __________ ФИО Структура документа — это важно.

Возражение на исковое заявление о взыскании задолженности по кредитному договору

К банковским операциям статьей 5 названного Закона, в том числе отнесено, открытие и ведение банковских счетов физических и юридических лиц.

Таким образом, сумма задолженности, подлежащая взысканию с меня, будет составлять не ____________ рублей __ коп., а __________ рублей ___ коп.= ____________________.

Рекомендуем прочесть: Осаго расчет формула

На основании изложенного, Снизить сумму задолженности по кредитному договору №_____________ от ___________ года до ____________ рублей.

Приложение: копии квитанций.

Похожие формы

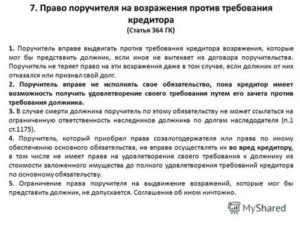

Возражения должника в суд общей юрисдикции против требований наследника кредитора в связи с прекращением обязательства, предназначавшегося лично для кредитора

Возражения наследника должника в суд общей юрисдикции против требования кредитора об исполнении обязательства должника, которое неразрывно связано с личностью должника

Уведомление кредитором должника и арбитражного суда о публикации сведений о признании должника — индивидуального предпринимателя банкротом

Возражения основного должника в суд общей юрисдикции против регрессного требования субсидиарного должника, исполнившего обязательство перед кредитором

Заявление о возражении должника против требований, полученных кредитором по договору уступки права требования

https://www.youtube.com/watch?v=7PAhM4hxMoc

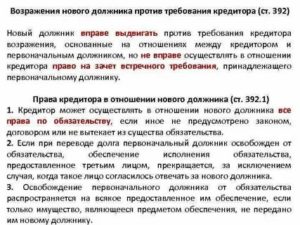

Заявление нового должника, возражающего против требований кредитора

Соглашение о замене (новации) долга должника перед кредитором, возникшего из инвестиционного договора и соглашения о расторжении этого договора, заемным обязательством путем заключения между кредитором и должником договора займа

Возражение на исковое заявление о взыскании долга по кредиту

Можно попытаться представлять свои доводы и отвечать на претензии банка устно.

Но существенно больший юридический вес будет иметь официальный документ (в данном случае возражение на исковое заявление по поводу долга по кредиту).

Рекомендуем прочесть: Нарушение пдд статья

Возражения на исковые заявления могут быть двух видов:

- возражение, касающееся материальной части иска;

- возражение, касающееся процессуальных вопросов.

Любое возражение относительно материальных претензий банка необходимо подкрепить соответствующими доказательствами и ссылками на нормативные и законодательные акты.

Возражение на иск банка, не содержащее необходимых доказательств, вряд ли убедит суд.

Возражение имеет произвольную форму. Необходимо соблюдать общие требования для официальных документов, стараться излагать свои мысли кратко и грамотно и избегать оскорблений, в чей бы то ни было адрес.

Как защищаться от иска банка по кредиту о взыскании задолженности, что говорить в суде и как возразить банку

Об этом читайте дальше. Что делать, если вы получили иск от банка Однако если пришел реальный иск, то рекомендуется детально изучить его содержание.

При этом особое внимание стоит уделить расчету суммы долга, сверив его с собственными банковскими квитанциями об оплате.

Ведь вполне возможно, что со стороны банка требования будут завышены: нередко в иск включаются несуществующие комиссии, неустойки, проценты и штрафные санкции.

Считаю, что в удовлетворении исковых требований истцу необходимо отказать _________ (указать, почему в удовлетворении исковых требований должно быть отказано, как должен быть разрешено гражданское дело судом и почему). На основании изложенного,

- В удовлетворении исковых требований отказать в полном объеме.

Перечень прилагаемых к по иску документов (копии по числу лиц, участвующих в деле):

- Перечень доказательств, подтверждающих обстоятельства, на которых основаны возражения по иску

- Копия возражений по иску

Дата подачи возражений ___ _________ ____ г.

ВС: лица, возражающие против включения долга в реестр, должны обосновать это

С октября 2007 г. по январь 2009 г. между заемщиком «ГОРКИ-8» и заимодавцем «Система–Галс» были заключены девять договоров займа на общую сумму более 13 млрд рублей. В июле 2009 г.

, перед своей ликвидацией, заемщик с согласия заимодавца перевел свое обязательство на общество с аналогичным же наименованием – «Горки-8», которое обязалось вернуть займы до 13 июля 2015 г. Затем в 2009–2010 г.

«Система–Галс» и должник заключили еще один договор займа и два договора купли-продажи ценных бумаг с предоставлением рассрочки платежа до 13 июля 2015 г.

В июле 2014 г. заимодавец уступил обществу «Компания СЛГ» право требования к должнику на сумму более 14 млрд рублей по всем указанным соглашениям в качестве оплаты за приобретаемую долю в уставном капитале этой компании.

Рыночная стоимость такого вклада в уставный капитал была подтверждена отчетом независимого оценщика.

В тот же день новый кредитор и «Горки-8» заключили дополнительные соглашения ко всем договорам о неначислении процентов на общую сумму займа.

Позднее было возбуждено дело о банкротстве заемщика, поэтому «Компания СЛГ» обратилась в АС г. Москвы с заявлением о включении ее требования на сумму более 14 млрд рублей в реестр требований кредиторов.

Требование не попало в реестр

Суд первой инстанции признал требование необоснованным и отказал в его включении в реестр.

Он исходил из того, что для удовлетворения требования заявителю необходимо было раскрыть мотивы заключения договоров займа, доказать экономическую обоснованность предоставления денежных средств, в том числе их целевое расходование должником, а также предоставить суду документы, свидетельствующие о совершении заимодавцем с момента наступления срока возврата разумных действий, обычно предпринимаемых при неисполнении контрагентом своих обязательств.

https://www.youtube.com/watch?v=nm-A5xeSTuU

Суд пришел к выводу о том, что «Компания СЛГ» не представила доказательств направленности договоров займа и допсоглашений к ним на реализацию имущественных интересов должника. Как указано в определении, именно кредитору надлежало доказать, что полученные должником средства были направлены на осуществление финансово-хозяйственной деятельности с целью достижения экономического эффекта.

«Компания СЛГ» указала, что переход к ней прав первоначального кредитора был обусловлен приобретением последним доли в ее уставном капитале с предоставлением встречного соразмерного предоставления, а не приобретением ею самой доли в уставном капитале должника. Однако суд счел, что даже в этом случае должны быть представлены доказательства того, что предоставление по указанной сделке действительно было соразмерным.

АС г. Москвы решил, что у кредитора отсутствовали намерения по истребованию задолженности. В обоснование он сослался на то, что на протяжении двух лет до возбуждения дела о банкротстве «Компания СЛГ» не обращалась к должнику с требованием о взыскании, а также на то, что с июля 2014 г. все займы стали беспроцентными.

Более того, суд указал, что действия кредитора, в результате которых обязательства общества «Горки-8» увеличились на сумму займа по всем договорам, привели к нарушению имущественных прав иных кредиторов. Это, по мнению АС г. Москвы, свидетельствовало о неразумном и недобросовестном поведении «Компании СЛГ» и направленности ее действий на искусственное наращивание кредиторской задолженности должника.

Суд апелляционной инстанции не согласился с этим выводом и отменил указанное определение.

Апелляция пришла к выводу, что требование «Компании СЛГ» необходимо включить в реестр, поскольку оно не является текущим, подтверждено документально и заявлено в переделах срока, установленного ст.

71 Закона о банкротстве. Однако АС Московского округа поддержал выводы первой инстанции, отменив постановление апелляционного суда.

Кредитор обжаловал акты первой и кассационной инстанций в Верховный Суд.

ВС вернул дело в первую инстанцию

Изучив материалы дела № А40-98604/2017, Судебная коллегия по экономическим спорам ВС РФ вынесла Определение от 11 июля 2019 г. № 305-ЭС19-1539, в котором обратила внимание на наличие устоявшейся практики по вопросу о доказывании обстоятельств, связанных с возникновением задолженности должника-банкрота.

Эта практика, указал ВС, направлена на предотвращение возможности включения в реестр необоснованных требований и недопущение тем самым нарушений прав кредиторов.

Для включения требования в реестр кредитор должен представить доказательства, ясно и убедительно подтверждающие наличие и размер задолженности и опровергающие возражения заинтересованных лиц об отсутствии долга.

ВС обратил внимание на тот факт, что конкурсный управляющий и конкурсный кредитор должника не отрицали довод «Компании СЛГ» об осуществлении как первоначальным заемщиком, так и самим должником строительства недвижимости с привлечением заемных денежных средств.

В материалах дела имелись разрешения на ввод объектов в эксплуатацию, которые удостоверяют окончание должником строительства в соответствии с ранее выданными разрешением и проектной документацией.

Следовательно, вывод о ничтожности договора перевода долга с заимодавца на должника, который фактически продолжил и завершил строительство, является преждевременным.

Верховный Суд отметил, что заявитель представил документы в подтверждение своего требования. Поэтому на лиц, возражающих против включения долга в реестр, перешло бремя доказывания обратного.

По мнению высшей инстанции, нижестоящим судам следовало предложить иным участникам дела представить доказательства, ставящие под сомнение реальность заемных отношений, и главное – косвенно раскрывающие истинные цели образования и создания задолженности.

Однако, как отметил ВС, суды первой инстанции и округа согласились с доводами конкурсного кредитора и управляющего: они пришли к выводу, что «Компании СЛГ» следовало предоставить доказательства расходования должником полученных денежных средств непосредственно для осуществления деятельности, связанной со строительством. При этом ВС подчеркнул: суды не оценили возражения заявителя о том, что включенные в реестр требования «Внешэкономбанка» подтверждались таким же набором документов.

https://www.youtube.com/watch?v=IUcijIywoB4

В связи с этим акты нижестоящих судов были отменены, а дело возвращено на новое рассмотрение в АС г. Москвы.

Эксперты отметили значимость позиции ВС

Юрисконсульт ООО «ЛитРес» Екатерина Сухова полагает, что позиция ВС позволит создать положительную практику рассмотрения судами требований кредиторов о включении в реестр. «Суды не должны опираться только на “формальные” доказательства.

Если отсутствует вступившее в законную силу решение суда, которое подтверждает существование долга, суду необходимо проверить обоснованность требования и убедиться в реальности правоотношений», – сообщает она.

По мнению Екатерины Суховой, это поможет исключить ситуацию, когда недобросовестные должники накануне банкротства заключают мнимую сделку с дружественным лицом, тем самым нарушая права и законные интересы других кредиторов.

Адвокат практики реструктуризации и банкротства юридической фирмы Art de lex Юлия Шилова пояснила, что в данном деле кредитор раскрыл мотивы сделки и представил доказательства ее исполнения, а значит, бремя доказывания «сомнительности» сделки перешло на его оппонентов, которые соответствующих доказательств не представили.

Юлия Шилова отмечает: «Договоры займа с первоначальным заимодавцем были заключены более чем за десять лет до принятия заявления о банкротстве должника, то есть когда финансовые трудности у последнего отсутствовали.

При таких обстоятельствах суды полагают возможным даже включение требования участника должника в реестр требований кредиторов». Она проиллюстрировала свой тезис конкретными примерами из судебной практики, сославшись на постановления АС Московского округа от 20 декабря 2018 г.

по делу № А40-196899/2017 и от 2 ноября 2018 г. по делу № А40-5728/17, а также на постановление АС Западно-Сибирского округа от 31 января 2019 г. по делу № А46-7550/2017.

«При этом в настоящем деле первоначальный заимодавец на момент предоставления займа по всем договорам не являлся ни участником заемщика, ни его аффилированным лицом», – указала адвокат.

Приведя в пример постановление АС Центрального округа от 21 июня 2018 г. по делу № А08-4146-13/2016, Юлия Шилова подчеркнула, что, даже если право требования к должнику приобрело его аффилированное лицо, само по себе это не является основанием для отказа во включении требований в реестр.

Комментируя определение ВС, адвокат и руководитель банкротной практики АК «Бородин и Партнеры» Олег Скляднев сообщил: «В настоящее время практика рассмотрения требований кредиторов, основанных на договорах займа, идет по пути недопущения включения в реестр “пустых” займов, а также займов, направленных на фактическое поддержание хозяйственной деятельности должника. Требования бенефициаров и аффилированных лиц понижаются в очередности».

Он указал, что проверка обоснованности и размера требований осуществляется судом независимо от наличия возражений участников дела о банкротстве.

«Заявитель в любом случае должен доказать факт предоставления суммы займа.

При этом он не обязан доказывать его целевое использование, поскольку то, как должником будут потрачены полученные денежные средства, находится за пределами правомочий кредитора», – пояснил адвокат.

Олег Скляднев также отметил, что действующее законодательство предоставляет участникам дела о банкротстве право возражать против заявленных требований и ссылаться, например, на доказательства, подтверждающие факт непредставления займа, направления полученных денежных средств на фактический возврат кредитору через третьих лиц или корпоративную природу займа.

Указанное определение ВС, по мнению адвоката, примечательно и тем, что «судам нижестоящих инстанций фактически напомнили, что не следует делить кредиторов на банки и тех, чья основная деятельность не связана с кредитованием». Олег Скляднев подчеркнул: недопустимо полагать, что действия последних при предоставлении займа обычно направлены на создание мнимой задолженности, и изначально трактовать их требования как злоупотребление правом.

Предъявление требований в процедурах банкротства должника: Лицо Банкротства — Блог банкрота и отзывы комментарии

В данной статье раскрыты наиболее часто встречающиеся ошибки предъявления требований кредиторами к должникам, в отношении которых введена процедура банкротства.

В связи с этим, тут не упомянуты случаи нарушения кредиторами общих процессуальных требований, предъявляемых к заявлениям о включении в реестр требований кредиторов (исковым заявлениям) и вызванные этим последствия.

Статья написана по требованиям, возникающим из предпринимательской деятельности.

1. Предъявлять требования к несостоятельному должнику в виде претензии.

Законом о банкротстве установлен порядок предъявления требований к несостоятельному должнику. При признании требований арбитражным судом обоснованными, они подлежат включению в реестр требований кредиторов на основании соответствующего определения арбитражного суда.

По этой причине, каким бы очевидным или бесспорным не было Ваше требование, оно подлежит проверке арбитражным судом и включению в реестр по определению арбитражного суда.

Для этого, даже если у Вас на руках есть исполнительный лист о взыскании с должника какой-либо суммы, Вы должны обратиться в арбитражный суд, рассматривающий дело о банкротстве с заявлением о включении задолженности в реестр требований кредиторов.

https://www.youtube.com/watch?v=EgrZ0ADmuMo

Кроме того, будьте внимательны, не поддавайтесь на устные и письменные уловки арбитражного управляющего, указывающих на то, что задолженность перед Вами признана обоснованной и включена в реестр требований кредиторов. Так Вы упустите срок для заявления своих требований, который восстановлению не подлежит.

2.Подавать исковое заявление о взыскании долга с должника, находящегося в процедуре банкротства.

*Для удобства изложения, в последующем лицо, находящееся в процедуре банкротства, будет именоваться как несостоятельный должник.*

Названная ошибка является наиболее распространённой и связана с существованием специального порядка предъявления требований к несостоятельному должнику.

Однако это не значит, что все требования к несостоятельному должнику должны быть предъявлены в дело о банкротстве.

Несмотря на то, что дело о банкротстве рассматривается арбитражным судом по месту нахождения должника, подача искового заявления о взыскании долга в этот же арбитражный суд чаще всего не приведёт к достижению желаемого для кредитора результата.

Специальными нормами закона о банкротстве регулируется порядок предъявления требований к должнику, находящемуся в той или иной процедуре банкротства, при этом такой порядок может значительно отличаться в зависимости от процедуры.

А специальные нормы, содержащиеся в арбитражном процессуальном законодательстве, призваны защитить установленный порядок предъявления требований.

Так, если арбитражный суд выясняет, что в общеисковом порядке заявлено требование к лицу, находящемуся в процедуре банкротства, и такое требование должно быть рассмотрено в деле о банкротстве, он оставляет такое требование без рассмотрения.

Хочется отметить, практика показывает, что арбитражные суды очень охотно оставляют исковые заявления кредиторов без рассмотрения, как только устанавливают, что в отношении ответчика возбуждено дело о несостоятельности, при этом не утруждают себя проверить, подлежит ли заявленное требование рассмотрению в общеисковом порядке. По этой причине, нарушение установленного законом о банкротстве порядка предъявления требований к несостоятельному должнику является одним из главных возражением на требование кредитора.

Для того, чтобы избежать возражения по рассматриваемому основанию, необходимо чётко разобраться, какие требования подлежат предъявлению в рамках дела о банкротстве должника, а какие – в общеисковом порядке. Не стоит подавать иск с мыслями, что в суде разберутся, в каком порядке осуществлять взыскание по Вашему требованию. Принять решение о форме предъявления требования необходимо до подачи документов в суд.

Исковое заявление, поданное кредитором к несостоятельному должнику, может быть оставлено арбитражным судом без рассмотрения по основанию, указанному выше. Более того, требование кредитора, заявленное в рамках дела о несостоятельности, так же может быть оставлено без рассмотрения, при наличии установленных законом нарушений порядка предъявления требований.

Распространённая ошибка кредиторов, чьи требования оставлены без рассмотрения, считать, что им отказано в удовлетворении заявленных требований.

В свою очередь, «оставление заявления без рассмотрения» и «отказ в удовлетворении требований» являются разными институтами процессуального права.

Главное то, что оставление заявления без рассмотрения не препятствует повторному предъявлению требований после устранения обстоятельств, послуживших основаниями для оставления без рассмотрения.

Попросту говоря, если Ваше требование, заявленное в общем исковом порядке к несостоятельному должнику оставлено арбитражным судом без рассмотрения по причине того, что требование должно быть рассмотрено в деле о банкротстве, подавайте требование в дело о банкротстве. И не забудьте вернуть уплаченную при подаче иска государственную пошлину.

4. Отказываться от иска, предъявленного к несостоятельному должнику.

В практике встречается данная роковая ошибка. Роковой она названа неслучайно. Рассмотрим следующий пример. Кредитор (истец) предъявил иск о взыскании долга к своему контрагенту (ответчик).

После подачи искового заявления истцу становится известно, что в отношении ответчика возбуждено дело о несостоятельности, введена одна из процедур банкротства.

Истец, зная, что существует специальный порядок предъявления требований к несостоятельному должнику, с целью своевременного заявления требований в дело о банкротстве должника, отказывается от заявленного иска. Арбитражный суд принимает отказ от иска, выносит определение о прекращении производства по делу.

https://www.youtube.com/watch?v=-G4RS1OFuEM

Арбитражным процессуальным кодексом установлено, что в случае прекращения производства по делу повторное обращение в арбитражный суд по спору между теми же лицами, о том же предмете и по тем же основаниям не допускается.

Это значит, что после отказа кредитором от иска, заявить тождественное требование в дело о банкротстве должника будет невозможно. Таким образом, кредитор теряет право на взыскание не важно насколько большого долга в судебном порядке, в сущности, отказавшись от него.

Будьте внимательны при заявлении об отказе от иска. Если Вам стало известно, что в отношении ответчика возбуждено дело о несостоятельности, ходатайствуйте об оставлении искового заявления без рассмотрения.

5.Подписывать заявление о включении в реестр не уполномоченным лицом.

Данная ошибка является очень распространённой в практике, а знающие должники и арбитражные управляющие не упускают возможности возразить против заявленных требований по этому процессуальному основанию. А результатом такой ошибки становится оставление заявления кредитора без рассмотрения и как частое следствие, пропуск срока на предъявление требований в реестр.

В связи с этим, требование о включении задолженности в реестр требований кредиторов должно быть подписано руководителем кредитора (самим кредитором, если это физическое лицо), или уполномоченным представителем на ведение дела о банкротстве. Обращаем внимание, что в доверенности представителя прямо должно содержаться полномочие на ведение дела о банкротстве.

6. Предъявлять в суд требование о включении в реестр без компенсации арбитражному управляющему расходов, связанных с уведомлением конкурсных кредиторов.

*Возмещение расходов арбитражного управляющего не производится при предъявлении требований в ходе наблюдения или предъявления требований к ликвидируемому должнику.*

Пожалуй, самая распространённая ошибка, встречающаяся в сегодняшней практике и вызванная новеллами законодательства о банкротстве. Цена ошибки – оставление заявления кредитора без движения и как следствие – потерянное время и риск, если заявление возвратят, пропустить срок для предъявления требований в реестр.

Отныне до подачи заявления о включении задолженности в реестр требований кредиторов необходимо произвести возмещение расходов арбитражного управляющего по уведомлению конкурсных кредиторов о предъявлении нового требования.

Для этого можно направить в адрес арбитражного управляющего запрос суммы таких расходов и банковских реквизитов по почте, факсу, телефону, электронной почте. Целесообразно направлять арбитражному управляющему запрос расходов одновременно с самим требованием и пакетом подтверждающих документов.

Тогда арбитражный управляющий сможет исполнить лежащую на нём обязанность по уведомлению конкурсных кредиторов и уполномоченного органа, чьи требования уже включены в реестр, о размере и основаниях Вашего требования.

Ответ арбитражного управляющего о расходах, а так же документ, подтверждающий компенсацию произведённых расходов прикладываются к требованию, направляемому в суд.

7. Направлять копию заявления о включении в реестр требований кредиторов в адрес арбитражного управляющего без подтверждающих документов.

Требование о направлении полного пакета документов, помимо суда, в адрес арбитражного управляющего и должника не является новым. Однако случаи, когда арбитражному управляющему приходит только заявление кредитора без каких-либо подтверждающих документов, встречаются регулярно.

Ненаправление в адрес арбитражного управляющего заявления и подтверждающих его документов является основанием для оставления заявления без движения, а так же будет являться поводом для возражения относительно обоснованности Ваших требований и как следствие может вызвать увеличение сроков рассмотрения Вашего требования.

Обращаем внимание, что арбитражный управляющий и должник — это два различных субъекта. Не стоит рассчитывать на то, что документы, являющиеся двусторонними, подтверждающие ваши с должником правоотношения, у арбитражного управляющего имеются от должника.

Как правило, у арбитражного управляющего таких документов нет или имеется неполный пакет. При таких обстоятельствах крайне затруднительно проверять обоснованность предъявленных требований.

В свою очередь, арбитражная практика складывается таким образом, что суды идут навстречу арбитражным управляющим, обязывают кредиторов предъявлять подтверждающие документы для чего рассмотрения дела по существу откладывается.

8. Предъявлять в дело о банкротстве требования, которые должны быть рассмотрены вне дела о банкротстве и наоборот.

Закон о банкротстве разделяет денежные обязательств должника: обязательства, подлежащие включению в реестр требований кредиторов (т. н. реестровые) и текущие платежи.

https://www.youtube.com/watch?v=zd7nF5_pytk

Наличие двух категорий связано со смыслом конкурсного права, направленного на удовлетворение требований конкурсных кредиторов, т. е. тех, чьи требования возникли раньше и кто вынужден получать удовлетворение из имущества должника.

К реестровым долгам относятся денежные обязательства перед кредиторами, срок исполнения которых наступил до принятия заявления о признании должника банкротом. К текущим платежам (долгам) относятся долги, возникшие после принятия заявления о признании должника банкротом.

Реестровые долги подлежат включению в реестр требований кредиторов путём предъявления кредитором требования «о включении в реестр требований кредиторов» в деле о банкротстве должника. Кредиторы, после включения долгов перед ними в реестр, приобретают статус лиц, участвующих в деле о банкротстве должника, получая специальные права, связанные с этим статусом.

Текущие долги включению в реестр требований кредиторов не подлежат. Взыскиваются с должника о общеисковом порядке. Кредиторы по текущим платежам не являются лицами, участвеющими в деле о банкротстве должника.

В связи с тем, что порядок предъявления денежных требований к несостоятельному должнику разительно отличается в зависимости от того, является долг перед кредитором текущим или реестровым, следует очень чётко разобраться, как определить вид денежного требования.

Как защищаться от иска банка по кредиту о взыскании задолженности, что говорить в суде и как возразить банку — Помощь закона

/ Споры с банком / Если банк подал в суд на взыскание кредита: Ваши действия и возможности по закону

Задержка платежа по кредиту – неприятность, которая может возникнуть у заемщика по разным причинам. Например, из-за задержки заработной платы или ухудшения материального положения. Как правило, банки не подают в суд на должника, если он не уклоняется от своих обязательств и пытается мирно урегулировать конфликт с организацией.

Судебный процесс – единственная законная возможность для банка взыскать свои деньги с недобросовестного потребителя. Компании подают иски в случае, если заемщик длительное время не вносит платежи и сумма остаточного долга высокая. Каковы же последствия судебного разбирательства и что делать при этом?

Последствия кредитной задолженности

На небольшие задержки платежей, если они не регулярные и составляют до 30 дней с момента внесения ежемесячного взноса, банки закрывают глаза, считая, что заемщик добросовестно исполняет свои обязательства. Конечно, кредитный рейтинг из-за просрочек у клиента будет снижен, но это не несет существенных последствий. А вот судебное взыскание долга – процесс крайне неприятный, но иногда – единственно возможный.

Последствия невыплаты кредита: штрафы и пени, судебные тяжбы с банком и требования погасить сразу весь долг, расторгнув кредитный договор. Также для должника будет ограничено использование других продуктов кредитора.

Помимо этого, принудительное взыскание кредита несет и другие последствия, которые могут оказаться существенными:

- Должник может лишиться своего имущества, в том числе и кредитного;

- Ежемесячно из дохода гражданина будет удерживаться платеж в пользу банка;

- Заемщик-должник не имеет права выезда за границу.

Самое тяжелое последствие судебного процесса – это принудительное взыскание задолженности. Дело может быть передано в службу приставов, и они будут принимать меры по возврату кредита в банк. Если банк подал в суд на взыскание долга, то заемщик в дальнейшем не сможет брать займы в финансовых учреждениях, поскольку его кредитная история будет негативной.

Что делать в данной ситуации?

Банк может подать в суд на взыскание долга в упрощенной форме, без приглашения ответчика на рассмотрение дела. Законодательство позволяет выносить судебные решения по невыплаченным кредитам в заочной форме на основании иска заявителя и его документов. Но заемщик имеет право обжаловать такой порядок и добиться рассмотрения дела в общем порядке.

https://www.youtube.com/watch?v=FvozU445sQo

Один из главных советов, который мы бы хотели вам дать – не бегайте от банка и принимайте участие в судебном процессе. Именно так вы сможете добиться снижения требований кредитора и снисходительности суда.

С банком можно договориться о порядке реструктуризации задолженности и составлении нового плана платежей. Каковы Ваши действия, если дело все-таки дошло до взыскания кредита в суде? Этот вопрос часто возникает и сейчас мы расскажем вам о том, как правильно нужно поступить в такой ситуации.

Изучение иска и требований

Первое, что нужно сделать ответчику – это изучить сам иск от банка, который был подан в суд. При этом внимательно прочитайте и условия своего кредитного договора. Нередко в них бывают серьезные нарушения по части начисления штрафов и пеней, расчета долга и процентов по нему.

По закону заемщик сначала погашает основной долг, а лишь затем проценты по кредиту. Банк не имеет права менять этот принцип. Хотя такое нарушение встречается часто.

Желательно на этом этапе обратиться к юристу, который поможет изучить вам кредитный договор и судебный иск о взыскании, поданный банком против вас. Рекомендуем вам также самостоятельно провести расчеты остатка по долгу с учетом неустойки, указанной в соглашении. Нередко банки ошибаются с цифрами и неправильно производят начисление пеней (разумеется, в свою пользу).

Если банк подал в суд на взыскание невыплаченного кредита, то в его исковом заявлении обращаем внимание на следующее:

- Были ли нарушены банком условия кредитного договора;

- Не истек ли срок давности иска (он составляет три года с момента внесения последнего платежа);

- Как именно проводилась работа по досудебному взысканию (были ли нарушения).

Также стоит обратить внимание на сумму, которая была внесена вами в качестве платежей по кредиту. Бывают ситуации, когда банки не учитывают некоторые платежи из-за технических проблем.

Подготовка к заседанию

Скажем сразу, что если банк подал в суд на взыскание задолженности, то избежать возможности возврата кредита не получится.

Но своими действиями заемщик-ответчик может добиться более мягкого решения судебного органа, снизив требования банка.

Например, можно уменьшить или отменить вовсе начисленные штрафы и пени за просрочку, снизить кредитную ставку и добиться удобного порядка погашения долга.

Общая информация о суде по кредиту описана в этой статье.

Но для этого суду нужны доказательства того, что должник являлся добросовестным заемщиком, который в силу некоторых обстоятельств сейчас не имеет возможности сразу и в полной мере вернуть долг банку. Как подготовиться к процессу:

- Представьте суду все выписки и квитанции, свидетельствующие о том, что вы ранее исправно платили платежи по кредиту.

- Соберите доказательства ухудшения материального положения. Возьмите выписку о зарплате, трудовую книжку (если уволили) или другие бумаги, которые могут указывать на уровень вашего дохода.

- Стоит подготовить и заявления, которые вы отправляли ранее в банк с просьбой мирно урегулировать вопрос задолженности, например, путем ее реструктуризации или снижения размера платежей.

Во время рассмотрения дела предоставляйте суду доказательства того, что вы исправно исполняли свои обязательства и сейчас от них не отказываетесь. Также можно сослаться на статью 333 Гражданского кодекса РФ, указав на заседании факт того, что банк не имеет права требовать с заемщика штрафы в размере, превышающем сумму кредита (несоразмерная неустойка).

Если проиграли в первой инстанции

Банковский иск был удовлетворен судом и вас не утроило решение? Смело подавайте апелляцию. Сделать это можно в течение 10 дней с момента получения решения суда первой инстанции. Новое исковое заявление подается в районный суд заемщиком.

Заемщик имеет право добиться при повторном рассмотрении дела изменение условий рассрочки, графика платежей, а также снижения неустойки и требований банка.

https://www.youtube.com/watch?v=tDsJ_BFpgsM

Для обжалования судебного решения нужно составить новый иск в вышестоящие инстанции, обосновав в нем свое несогласие с результатами рассмотрения дела. Нередко апелляции связаны с тем, что требования банка не соответствуют законным и слишком завышены.

Практика дел

Как правило, если ответчик не скрывается от банка, то дело о взыскании кредита заканчивается мировым соглашением: клиент и компания составляют договор с оптимальными условиями погашения долга. Нередко суды первой инстанции удовлетворяют требования банка частично, снижая размер неустойки и суммы задолженности.

Если же банк подал в суд на взыскание и получил решение в свою пользу, то заемщик может его обжаловать в районном суде. При повторном рассмотрении дела заемщик может добиться отмены пеней, снижения процентной ставки до установленной Центробанком РФ.

Заключение

Что же делать, если банк подал в суд на взыскание невыплаченного кредита? Помните, что решение суда будет в пользу заявителя, но его условия могут зависеть от действий должника.

Не игнорируйте возможность мирного урегулирования спора и участвуйте в судебном процессе.

Постарайтесь подготовить доказательства того, что вы были добросовестным заемщиком, но из-за плохого материального положения сейчас не имеете возможности погасить свои обязательства.

Лучше всего обратиться к юристу, который поможет изучить иск банка, его требования и кредитный договор. При правильно выстроенной схеме защиты в суде всегда есть возможность добиться мягкого решения, которое будет оптимальным для вас.

иска, увеличении или уменьшении размера исковых требований")

и спиртосодержащей продукции")

доходов подопечного")

")