")

Обжалование в вышестоящем налоговом органе или в суде решения инспекции, которое не устраивает налогоплательщика, предусмотрено ст. 138 НК РФ.

При этом сразу обжаловать решение в суде, то есть обратиться туда напрямую, заявитель не может — у него просто е примут заявление.

Решения налоговой или ее должностных лиц можно обжаловать в вышестоящем налоговом органе или в том же органе, который вынес налоговый акт.

В вышестоящем налоговом органе можно обжаловать любые документы, которые подписаны начальником или заместителем начальника налогового органа.

Можно обжаловать в том же налоговом органе, который вынес налоговый акт, документы, подписанные другими сотрудниками налогового органа, — например, инспектором или начальником отдела.

Порядок обжалования решения налоговой может включать от одного до трех этапов.

- Составление возражения на претензии, содержащиеся в акте налоговой проверки

- Что должен сделать руководитель налогового органа перед рассмотрением материалов налоговой проверки согласно п. 3 ст. 101 НК РФ:

- Подача жалобы или апелляционной жалобы

- Информация, которую необходимо включить в жалобу и апелляционную жалобу

- Зачем нужно подавать жалобу

- Как составить жалобу

- Подача иска в суд

- Информацию, которую нужно указать в иске

- Что приложить к заявлению

- Отмена ликвидации: признание ликвидации недействительной

- Кто и когда начинает оспаривание исключения из ЕГРЮЛ?

- Сроки оспаривания ликвидации

- Нормативное обоснование оспаривания ликвидации

- Документы для оспаривания ликвидации юридического лица

- Образец заявления об отмене решения об исключении из ЕГРЮЛ в суд

- Образец жалобы на налоговую инспекцию в вышестоящую

- Как подают

- Как рассматривают

- Можно ли подать жалобу анонимно

- Жалоба в ФНС на организацию

- О различных видах жалоб на налоговиков с примерами и образцами

- О способах подачи аж

- О рассмотрении аж

- 2-й образец: жалоба на бездействие налоговой инспекции

- 3-й образец: жалоба на действия налогового органа

- 4-й образец: жалоба на налоговую инспекцию в прокуратуру

- Обжалование решения налогового органа

- Право и сроки обжалования актов налоговой

- Как можно обжаловать

- Внесудебное (досудебное) обжалование

- Обжалование решений налогового органа в суде

- Виды жалоб и какую информацию они должны содержать

- Нюансы подачи жалобы, технические особенности

- Прилагаемые документы. Обращение в суд

Составление возражения на претензии, содержащиеся в акте налоговой проверки

Сначала налогоплательщик должен составить возражения на претензии, содержащиеся в акте налоговой проверки, и отправить их в ФНС в течение месяца с момента получения акта налоговой проверки. Можно представить письменные возражения по указанному акту в целом или по его отдельным положениям.

Датой получения акта считается дата, которую налогоплательщик сам указал при его получении, поэтому нужно следить, чтобы в акте была проставлена реальная дата вручения, а не более раннее число, иначе срок подачи возражений может сократиться.

Если акт был направлен по почте, то датой его вручения считается 6-й день с даты отправки ИФНС заказного письма.

В возражениях нужно указать номер и дату акта проверки и максимально подробно изложить, почему налогоплательщик не согласен с актом в целом или с его отдельными положениями, и по возможности подтвердить свои аргументы документально.

Впоследствии, при подаче иска в суд, это будет доказательством того, что налогоплательщик достаточно активно отстаивал свою позицию. Также в перечне приложений надо указывать каждый прикрепляемый документ, чтобы исключить споры о составе заявки.

Налогоплательщику сообщают, где и когда будут рассматриваться акт проверки и возражения — он может присутствовать, давать устные пояснения и представлять подтверждающие документы. При этом аргументы налогоплательщика должны быть указаны в протоколе, который ведется при рассмотрении (п. 4 ст. 101 НК РФ).

Как правило, по итогам рассмотрения акта и возражений принимается одно из следующих решений:

- о привлечении налогоплательщика к ответственности;

- об отказе от привлечения ответственности;

- о проведении дополнительного контроля.

Решения о привлечении к ответственности и об отказе можно обжаловать в вышестоящем налоговом органе и позже в суде. А результаты дополнительных мероприятий налогового контроля сами могут быть предметом для подачи возражений (п. 6.1 ст. 101 НК РФ).

Образец возражения на акт налоговой проверки можно скачать в Информации ФНС «Подача возражений на акты налоговых проверок».

Что должен сделать руководитель налогового органа перед рассмотрением материалов налоговой проверки согласно п. 3 ст. 101 НК РФ:

- объявить, кто занимается делом, материалы какой налоговой проверки будут рассматриваться;

- установить факт явки лиц, приглашенных для участия в рассмотрении;

- при необходимости проверить полномочия представителя лица, в отношении которого проводилась налоговая проверка;

- разъяснить тем, кто задействован в процедуре, их права и обязанности (ст. 21, 23 НК РФ);

- вынести решение об отложении рассмотрения материалов, если лицо, участие которого важно, не явилось.

Если налоговый орган не отклонил претензии, его решение можно обжаловать в вышестоящем налоговом органе и позже в суде.

https://www.youtube.com/watch?v=4WTmlOPdcTU

Как подавать возражения:

- в канцелярию налогового органа или окно приема документов налогового органа;

- по почте;

- лично или через представителя.

Куда направлять?

В налоговый орган, составивший акт. Но для этого вам понадобятся номер, адрес и реквизиты этой налоговой. Необходимые реквизиты можно узнать с помощью сервиса «Адрес и платежные реквизиты Вашей инспекции».

Подача жалобы или апелляционной жалобы

Жалоба подается, когда акты налогового органа или действия/бездействия его должностных лиц уже вступили в силу и нарушают права налогоплательщика. Ее можно направить в течение года в вышестоящий налоговый орган через тот же орган, чье решение нужно обжаловать.

Апелляционная жалоба подается в том случае, если решение налогового органа о привлечении к ответственности за совершенное налоговое правонарушение еще не вступило в силу. Сроки подачи — в течение 10 дней с того момента, как получено решение налоговой. По окончании этого срока оно вступает в силу (п. 2 ст. 101.2 НК РФ).

Жалобу можно подать в письменном или электронном виде, в том числе через личный кабинет налогоплательщика. Она должна быть подписана руководителем или представителем. Если она подается уполномоченными представителями налогоплательщика, вместе с жалобой нужно представить доверенность.

Представлять интересы налогоплательщика без доверенности могут только законные представители организации (генеральный директор, руководитель, председатель) или физического лица (родители, опекуны, попечители).

Уполномоченный представитель налогоплательщика (физлицо или юрлицо) может представлять интересы налогоплательщика на основании доверенности (ст. 185-189 ГК РФ). Чтобы представлять интересы ИП, нужно нотариально удостоверить доверенность (п. 3 ст. 29 НК РФ).

Есть решения, которые нельзя обжаловать в апелляционном порядке, а только в судебном. Речь идет о решениях, вынесенных федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

Информация, которую необходимо включить в жалобу и апелляционную жалобу

Эта информация указана в ст. 139.2 НК РФ:

- ФИО и адрес заявителя или наименование и адрес организации-заявителя;

- обжалуемый акт, действия или бездействие его должностных лиц;

- наименование налогового органа, действия которого обжалуются;

- основания, по которым нарушены права заявителя;

- требования лица, подающего жалобу;

- способ получения решения по жалобе: на бумаге, в электронном виде или через личный кабинет налогоплательщика.

Кроме того, допустимо внесение в жалобу дополнительных обстоятельств, которые могут смягчить или исключить ответственность налогоплательщика. Также в жалобе могут быть указаны другие необходимые для своевременного рассмотрения жалобы сведения, в том числе номера телефонов, факсов, адреса электронной почты и т.д.

Срок принятия решения по жалобе — в течение месяца после подачи (п. 6 ст. 140 НК РФ), однако он может быть продлен еще на 15 дней, если так решит руководитель или заместитель руководителя налогового органа.

Еще в течение трех рабочих дней налогоплательщику сообщат о принятом решении. Со дня принятия решения по апелляционной жалобе решение налогового органа по результатам проверки вступает в силу.

Апелляционная жалоба подается в тот же налоговый орган, который выносил решение. Он должен передать жалобу в вышестоящий налоговый орган в течение 3-х дней. Пока жалоба рассматривается вышестоящим налоговым органом, начисленные платежи не взыскиваются.

Вступившее в силу решение налогового органа, которое не было обжаловано в апелляционном порядке, может быть обжаловано в вышестоящий налоговый орган в общем порядке в течение года с момента вынесения обжалуемого решения.

Если вы пропустили срок подачи жалобы по уважительной причине, его можно восстановить, подав ходатайство в налоговый орган.

Зачем нужно подавать жалобу

- чтобы впоследствии вашу заявку рассмотрел суд;

- это бесплатно;

- это несложно и не требует помощи юристов;

- вам не нужно присутствовать на рассмотрении жалобы;

- если в обжаловании отказано, можно понять, почему это произошло, и более тщательно подготовиться к защите своей позиции в суде;

- если решение налоговых органов или должностных лиц в вышестоящем налоговом органе удалось обжаловать, оно будет приостановлено.

Как составить жалобу

Жалобу можно подать и на решение налогового органа в целом, и на отдельные его части. В жалобе должны быть указаны причины, по которым вы не согласны с решением налоговой, и изложено ваше требование — о полной или частичной отмене решения, проведении дополнительной проверки или изменении решения, иначе ее не примут.

https://www.youtube.com/watch?v=yx3UqDr24HE

Образец жалобы можно скачать на сайте ФНС.

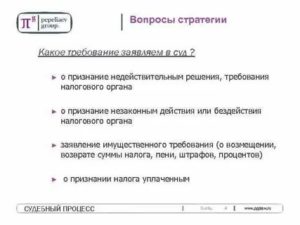

Подача иска в суд

Если налогоплательщик не согласен с решением вышестоящего налогового органа или вышестоящий налоговый орган не рассмотрел жалобу в установленный срок, можно подать иск в суд (п. 2 ст. 138 НК РФ). Для этого нужно уплатить пошлину в размере 3000 руб. (ст. 333.21 НК РФ).

Информацию, которую нужно указать в иске

- наименование арбитражного суда, в который подается исковое заявление;

- для организаций — наименование истца, место нахождения; для ИП — место госрегистрации, номер телефона и e-mail;

- наименование органа или лица, которые приняли оспариваемый акт и вышестоящего налогового органа;

- название, номер и дата принятия оспариваемого акта;

- цену иска (если иск подлежит оценке);

- какие права заявителя были нарушены;

- ссылки на законы и нормативные правовые акты, которым не соответствует решение налогового органа;

- требование заявителя о признании ненормативного правового акта недействительным, решений и действий (бездействия) должностных лиц незаконными.

Что приложить к заявлению

- копию свидетельства о регистрации организации;

- обжалуемый акт;

- документы, на которые ссылается налогоплательщик;

- документы о направлении заявления в налоговые органы;

- доверенность представителя;

- документы, подтверждающие соблюдение досудебного порядка;

- подтверждение оплаты госпошлины.

Срок рассмотрения заявлений — 3 месяца, но он может быть продлен по решению председателя суда до 6-ти месяцев.

Физлица обжалуют решения налоговых органов в суде общей юрисдикции, а ИП и организации — в арбитражном суде по правилам АПК РФ.

Если арбитражный суд отказался удовлетворить заявление, решение суда можно обжаловать в апелляционной и кассационной инстанциях.

На что нужно обратить внимание налогоплательщику:

- Важно активно и последовательно отстаивать свои интересы в ходе проверки, так как это поможет отстоять позицию в суде.

- Возражения на акт налоговой проверки составляются в течение 2-х месяцев после окончания выездной проверки и 10 дней после окончания камеральной проверки (п. 1 ст. 100 НК РФ).

- Подать возражения можно в течение месяца (п. 6 ст. 100 НК РФ), начиная с момента получения акта. Реальной датой считается дата, когда налогоплательщик подписал документ, поэтому нужно следить, чтобы в акте была проставлена реальная дата вручения, а не более раннее число, иначе срок подачи возражений может сократиться.

- Если документы подаются по почте, нужно учитывать время почтового отправления, чтобы успеть в срок.

- К возражению нужно прикладывать копии подтверждающих документов и указывать в перечне приложений каждый документ, чтобы исключить споры о составе заявки.

- Результаты дополнительных мероприятий налогового контроля сами могут быть предметом для подачи возражений (п. 6.1 ст. 101 НК РФ).

- В возражениях налогоплательщик должен максимально подробно описывать, почему он не согласен с актом, и по возможности подтверждать это документально. Впоследствии, при подаче иска в суд, это будет доказательством того, что налогоплательщик достаточно активно отстаивал свою позицию.

- Пока результаты налоговой проверки рассматриваются, налогоплательщик может предоставить руководителю налогового органа устное несогласие с результатами проверки и дополнительные документы. Аргументы налогоплательщика должны быть указаны в протоколе, который ведется при рассмотрении (п. 4 ст. 101 НК РФ).

- Когда руководитель налогового органа вынес по результатам проверки решение о привлечении к налоговой ответственности, можно обжаловать решение налогового органа в вышестоящем налоговом органе. Это обязательный этап (п. 2 ст. 138 НК РФ), без которого нельзя впоследствии подать заявление в арбитражный суд.

- Если решение налогового органа еще не вступило в силу, нужно подать апелляционную жалобу в тот же орган, который вынес решение, в течение одного месяца (п. 9 ст. 101 НК РФ). В этом налоговом органе находятся все материалы налоговой проверки, и после получения жалобы чиновники самостоятельно направят жалобу в вышестоящий налоговый орган (п. 1 ст. 139.1 НК РФ).

- Как и возражения, апелляционную жалобу можно подать лично, в электронном виде или через личный кабинет налогоплательщика.

- Если налогоплательщик пропустил срок подачи апелляции, он может обжаловать решение налогового органа, которое уже вступило в силу, с помощью обычной жалобы (п. 2 ст. 139 НК РФ) в течение года после принятия решения.

- Пропущенный срок можно восстановить перед вышестоящим налоговым органом, подав ходатайство с указанием уважительных причин. Решение о том, восстановить срок обжалования или нет, принимает вышестоящий налоговый орган (п. 2 ст. 139 НК РФ).

- Налоговый орган может оставить жалобу без рассмотрения (ст. 139.3 НК РФ).

Отмена ликвидации: признание ликвидации недействительной

Оспаривание ликвидации юридического лица – вопрос не простой, головная боль предпринимателя или кредитора, чей должник был ликвидирован не вернув долг. Прекращение работы компании — сложный процесс, при этом это еще в большинстве случаях вынужденная мера.

ВНИМАНИЕ: наш адвокат готов выступить в данном процессе, решить проблему: профессионально, на выгодных условиях и в срок.

Кто и когда начинает оспаривание исключения из ЕГРЮЛ?

Преимущественно мотивами для обжалования ликвидационного процесса или обжалование действий ликвидатора выступают сами же причины ликвидации. Вот несколько основных моментов, по которым можно приступать к борьбе за восстановление организации в правовом поле:

- кредиторы, вложившие в ликвидацию юридического лица определенную сумму денег или собственность, не получили желаемого эффекта, обращаются в суд с оспариванием ликвидационного процесса;

- обращение учредителей – исковое заявление о признании недействительной записи в ЕГРЮЛ может быть рассмотрено при обращении учредителей организации, в случае если ликвидация была по инициативе налоговой;

- обращение налоговой.

Безусловно, любой факт того, что компания ликвидируется не на вполне законных основаниях, необходимо доказать. Доказательства предоставляются весомые:

- нарушено законодательство;

- нарушена процедура ликвидации;

- отсутствие обоснованных поводов для ликвидации.

Полезное: о том, сколько составляет госпошлина за ликвидацию ИП узнайте по ссылке.

Сроки оспаривания ликвидации

Согласно законодательству общий срок обжалования ликвидации юридического лица составляет три месяца со дня принятия такого решения о ликвидации. Однако нашим доверителям следует помнить, что существует еще и специальный срок, который составляет один календарный год.

В течение специального срока лица, чьи права и интересы были ущемлены посредством ликвидации данного юридического лица, имеют право на обжалование данного решения о ликвидации. Сроки специальные будут исчисляться с момента, когда эти лица узнали о нарушении их прав, а сроки общие со дня опубликования сведений о ликвидации в едином государственном реестре юридических лиц.

Нормативное обоснование оспаривания ликвидации

Как показывает практика одной из главных причин ликвидации компании является её банкротство. Ниже вы узнаете какие законы регулируют наличие права на оспаривание ликвидации:

- Законодательство о государственной регистрации юридических лиц и ИП

- Законодательство о банкротстве

- Гражданское законодательство

- Арбитражное процессуальное законодательство

Полный список оснований для оспаривания ликвидации юридических лиц, а равно, как и закрытие некоммерческой организации по решению суда вы найдёте в этих нормативно-правовых актах.

ВНИМАНИЕ: все не так просто с ликвидацией организации, смотрите подробности в видео, слушайте советы адвоката, подписывайтесь на наш канал YuoTube прямо сейчас. Кстати, в комментарии к ролику Вы можете задать свой вопрос и получить бесплатно ответ адвоката: профессионально и в срок.

Документы для оспаривания ликвидации юридического лица

Если со сроками всё более или менее понятно, то с документами ситуация немного сложнее для сбора документов важен инициатор спора, так как именно от этого будет зависеть тот или иной набор документов. К примеру, для учредителей юридического лица необходимо собрать следующие документы:

- Учредительные документы

- Ликвидационный баланс

- Документы, подтверждающие расчёты с кредиторами

Если оспорить ликвидацию кредитором необходимо:

- Документы, подтверждающие наличие дебиторской задолженности

- Доказательства наличия непогашенные финансовые обязательства

Для того, чтобы узнать как проходит ликвидация ООО с одним учредителем далее по ссылке

Образец заявления об отмене решения об исключении из ЕГРЮЛ в суд

В Арбитражный суд Свердловской области

Истец:

И.

Ответчик:

Инспекция Федеральной налоговой службы

https://www.youtube.com/watch?v=EMlj0i7eG4s

по Кировскому району г. Екатеринбурга

адрес: 620062 г. Екатеринбург, ул. Тимирязева, 11

Госпошлина – 200 рублей.

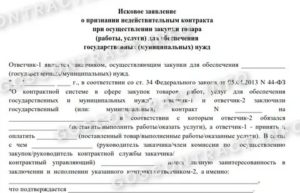

Исковое заявление

об отмене решения об исключении из ЕГРЮЛ юридического лица

Общество с ограниченной ответственностью по решению Инспекции Федеральной налоговой службы по Кировскому району г.

Екатеринбурга было исключено из Единого государственного реестра юридических лиц как фактически прекратившее деятельность на основании ст.21.

1 ФЗ № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей», деятельность ООО прекращена налоговым органом.

В соответствии с п.8 ст.

22 ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей», исключение недействующего юридического лица из единого государственного реестра юридических лиц может быть обжаловано кредиторами или иными лицами, чьи права и законные интересы затрагиваются в связи с исключением недействующего юридического лица из единого государственного реестра юридических лиц, в течение года со дня, когда они узнали или должны были узнать о нарушении своих прав. Пунктом 1 ст. 21.1 ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» предусмотрено, что: «юридическое лицо, которое в течение последних двенадцати месяцев, предшествующих моменту принятия регистрирующим органом соответствующего решения, не представляло документы отчетности, предусмотренные законодательством Российской Федерации о налогах и сборах, и не осуществляло операций хотя бы по одному банковскому счету, признается фактически прекратившим свою деятельность (далее — недействующее юридическое лицо). Такое юридическое лицо может быть исключено из единого государственного реестра юридических лиц в порядке, предусмотренном настоящим Федеральным законом».

Я являюсь учредителем ООО. В период с 2008 по 2012 г. ООО не сдавалась налоговая отчетность в связи с тяжелым финансовым положением, связанным с кризисом. Однако деятельность ООО фактически в этот период велась и не прекращалась. Данные обстоятельства подтверждаются следующими доказательствами:

- Обществу с ограниченной ответственностью на праве собственности принадлежит недвижимое имущество в виде бани – котельной, расположенной по адресу: г. Екатеринбург. В период по настоящее время силами ООО ведется ремонт данного объекта недвижимости. Деятельность ООО фактически осуществлялась.

- В Вестнике государственной регистрации под номером 5660 было размещено сообщение следующего содержания: «Принято решение № 1811 о предстоящем исключении Общество с ограниченной ответственностью». Указанная публикация в Вестнике государственной регистрации не содержит сведений о порядке и сроках направления заявлений самим недействующим юридическим лицом, его кредиторами и иными лицами, чьи права и законные интересы затрагиваются в связи с исключением из ЕГРЮЛ, а также об адресе, по которому могут быть направлены такие заявления, что свидетельствует о нарушении Инспекцией Федеральной налоговой службы по Кировскому району г. Екатеринбурга п. 3 ст.21.1 ФЗ № 129 «О государственной регистрации юридических лиц и индивидуальных предпринимателей».

Ввиду указанного истец был лишен возможности воспользоваться правом заявить возражения против ликвидации общества в административном порядке, даже если бы истцу своевременно стало известно о принятии оспариваемого решения.

Поскольку действия Инспекции Федеральной налоговой службы по Кировскому району г.

Екатеринбурга не соответствуют вышеуказанным требованиям Закона о государственной регистрации и нарушают права и охраняемые законом интересы истца, являющегося учредителем ООО, в сфере предпринимательской и иной экономической деятельности, просим признать их незаконными и в целях восстановления нарушенных прав и законных интересов заявителя возложить на инспекцию обязанность аннулировать запись о прекращении деятельности ООО.

На основании изложенного, руководствуясь ст. 29, 35, 125, 126, частью 1 ст. 198 Арбитражного процессуального кодекса РФ, Постановлением Пленума Высшего Арбитражного Суда РФ от 20 декабря 2006 г. № 67 «О некоторых вопросах практики применения положений законодательства о банкротстве отсутствующих должников и прекращении недействующих юридических лиц», п. 1, 2, 3 ст. 21.1, п. 8, 9 ст. 22 ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей»,

ПРОШУ:

- Признать незаконными действия и решение Инспекции Федеральной налоговой службы по Кировскому району г. Екатеринбургапо исключению Общества с ограниченной ответственностью из Единого государственного реестра юридических лиц на основании ст. 21.1 Федерального закона от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей»

- Обязать Инспекцию Федеральной налоговой службы по Кировскому району г. Екатеринбурга исключить запись о прекращении деятельности Общества с ограниченной ответственностью в связи с исключением из Единого государственного реестра юридических лиц.

Дата, подпись

Образец жалобы на налоговую инспекцию в вышестоящую

Статья акутальна на: Август 2020 г.

Жаловаться в вышестоящую налоговую инспекцию имеют возможность любые лица (физические, юридические, а включая ИП), чьи права нарушены ненормативными актами (касающимися конкретных лиц) либо действиями (бездействием) сотрудников нижестоящей ИФНС. С ней вправе обратиться и любой, кто выявил, что налоговое законодательство нарушено.

Структура письменной претензии с подписью обращающегося (его представителя) состоит из следующих элементов:

- Ф.И.О. и место жительства физлица, которое жалуется, либо наименование и адрес в случае с юридическим лицом.

- Действия (бездействие) сотрудников налоговой инстанции либо ее ненормативный акт, по поводу которых протестуют.

- Наименование органа — нарушителя прав налогоплательщика.

- Лицо, чьи права нарушены, указывает причины, по которым оно так считает.

- Запросы обратившегося.

- Как удобно получить результат разбора (бумажный почтой или электронный по интернету либо через личный кабинет налогоплательщика).

Кроме того, здесь прописывают контактные номера телефонов (факс), адрес электронной почты, иные данные, которые будут способствовать рассмотрению.

https://www.youtube.com/watch?v=hLP0K3CfOkE

Приложениями здесь будут документы, которые подтверждают позицию автора и соответствующая доверенность при подаче через представителя. Вот так выглядит жалоба в налоговую инспекцию: образец можно использовать в качестве шаблона.

Как подают

Предметы жалобы, которые указаны выше, обжалуются в вышестоящем налоговом органе (ВНО). Соответствующие материалы попадают туда через орган, который принял или совершил оспариваемое решение (действие). Следовательно, жалоба в налоговую инспекцию на организацию подается в орган — нарушитель прав налогоплательщика. Для этого существуют три способа:

- Через личный кабинет налогоплательщика на ресурсе ФНС.

- Почтой России.

- Обратившись лично или через представителя в соответствующее территориальное подразделение ФНС.

Орган-нарушитель передает претензию плюс все приложенные к ней материалы в вышестоящую организацию. На это дается три дня со времени ее поступления.

С момента, когда пострадавшее лицо узнало о нарушении его прав, у него есть год на подачу необходимых документов. Аналогичное время (с даты вынесения спорного решения) есть для протеста на вступившие в силу решения об ответственности за налоговые правонарушения, если они не оспаривались через апелляцию.

Об апелляционной жалобе рассказано в специальной статье. Ее используют, когда спорят с не вступившим в силу решением об ответственности за правонарушение или отказ в этом, который фискальщики вынесли в порядке ст.

101 НК. Обжалование в ФНС происходит в течение трех месяцев со дня разрешения жалоб (апелляционной в том числе) вышестоящим органом.

Если время обжалования пропущено по уважительной причине, его его восстановить есть возможность, подав надлежащее ходатайство.

Как рассматривают

У вышестоящей организации на разрешение протестов есть месяц с момента их поступления, если они касаются решений налоговиков об ответственности за правонарушение или отказ в этом.

По необходимости срок продлевают (максимум на 30 дней). Для других протестов подобный срок — 15 дней, аналогично пролонгируют. Если в указанные периоды реакции на претензию не последовало, ее обжалуют в суде. Напомним, что в ст. 139.

3 НК отмечены случаи, когда протест не рассматривают.

При обжаловании акта или действия в вышестоящий орган они приостанавливаются (до принятия решения по претензии только по соответствующему заявлению).

Причем такая приостановка возможна, когда оспаривают вступившее в силу привлечение к ответственности за налоговое нарушение либо отказ в этом. Заявление подают вместе с петицией и банковской гарантией, которая должна соответствовать п. 5 ст. 74.

1 НК и другим условиям из п. 5 ст. 138 НК. По ней банк обязуется погасить обязательный платеж по спорному решению.

Можно ли подать жалобу анонимно

В органах ФНС анонимные послания не рассматриваются.

Любой человек, обратившийся в эту службу, в обязательном порядке обязан назвать персональные данные, поэтому анонимная жалоба в налоговую — это не лучший способ донести информацию до фискальных служб.

Для сохранения анонимности допускается обратиться по телефону горячей линии налоговой службы, но ждать быстрого рассмотрения и принятия мер по такому виду жалобы не стоит.

Необходимость в такой подаче возникает, когда гражданин, например, хочет донести на соседей о сдаче ими квартиры без уплаты налогов или работник — на своего работодателя, когда тот нарушает законодательство.

В принципе в законодательстве нет указаний на то, как подать анонимную жалобу в налоговую и что обезличенное обращение примут к сведению. Но по собственной инициативе фискальщики могут рассмотреть и его.

«Анонимку» подают следующими способами:

- по телефону доверия, конкретный номер зависит от региона и указан на сайте ФНС в разделе «Контакты и обращения»;

- посетив налоговиков лично;

- посредством Интернета.

Если нужна уверенность в рассмотрении поданного документа, не скрывайтесь — указывайте ваши персональные данные.

Жалоба в ФНС на организацию

С жалобой на конкретную организацию к налоговикам есть возможность обратиться каждому, кто выявил нарушения. Правда, порядок оспаривания отличается от того, что предусмотрен НК (в гл. 19, 20), поскольку претензию вызвали действия организации, а не фискальщиков.

О различных видах жалоб на налоговиков с примерами и образцами

Жалоба в Налоговую — это один из способов борьбы с тем или иным нарушением прав налогоплательщика. Статья расскажет о различных жалобах на налоговиков, в частности, будут рассмотрены следующие жалобы: апелляционная на решение налогового органа, на его бездействие, действия (с образцами). Также расскажем, как пожаловаться на фискальщиков в прокуратуру.

Другими вариантами названия документа могут быть: апелляционная жалоба на решение налоговой инспекции или апелляционная жалоба в налоговую. В любом случае речь идет об одном и том же.

Апелляционная жалоба (АЖ) — это обращение лица в налоговую инстанцию с просьбой обжаловать решение налоговиков о привлечении к ответственности за совершение налогового правонарушения или решение об отказе в таком привлечении, которое вынесено по ст. 101 НК. При этом необходимо соблюдение двух условий:

- по мнению лица, обжалуемое решение нарушает его права;

- оно не вступило в силу.

Теперь о том, куда писать жалобу на налоговую инспекцию.

https://www.youtube.com/watch?v=tzX14esQ2No

Как таковое обжалование происходит в вышестоящем налоговом органе (ВНО), но по п. 1 ст. 139.

1 НК жалоба в вышестоящий налоговый орган подается через ту инстанцию, решение которой обжалуется, поскольку именно оттуда она (со всеми прилагаемыми материалами) в течение трех рабочих дней (с момента поступления) передается в ВНО. Таким образом, прямая подача жалобы в вышестоящий налоговый орган невозможна.

Поступление АЖ для ИФНС означает, что ее решение не обретает силу, поэтому требование на уплату налога (пени, штрафа) по обжалуемому решению не выставляется.

Выше ИФНС стоят Управления ФНС по субъектам РФ. Выше этих управлений и межрегиональных ИФНС находится ФНС, чьи решения, по п. 4 ст. 139.1 НК, оспаривают уже только в суде.

О способах подачи аж

Необходимые документы можно передать как лично, так и через представителя следующим образом:

- по телекоммуникационным каналам связи, через личный кабинет налогоплательщика;

- почтой;

- лично в соответствующую канцелярию или окно приема документов.

Прошение содержит:

- Персональные данные подателя (Ф.И.О. плюс место жительства для физлица или наименование плюс адрес для организации).

- Предмет обжалования (решение относительно конкретных лиц — в данном случае, в других ситуациях это могут действия, бездействие сотрудников налоговой).

- Название органа-нарушителя.

- Причины, по которым податель полагает, что его права нарушены.

- Итоговые требования подателя.

- Сведения о том, как удобно получить ответ по итогам его рассмотрения: на бумажном носителе, в электронной форме по телекоммуникационным каналам связи или через личный кабинет налогоплательщика.

Дополнительными данными могут быть телефонные, факсовые номера, электронные почтовые адреса, другая необходимая информация. АЖ дополняется максимумом доказательств, свидетельствующих о правоте жалующегося, также к ней прикладывается представительская доверенность (если необходимо подать через представителя). Документ должен быть подписан подателем (его представителем).

О рассмотрении аж

Пункт 1 ст. 140 НК позволяет до разрешения претензии (в ходе ее рассмотрения) предоставлять дополнительные документы. Причем нужно будет пояснить, почему эти дополнения не предоставлялись раньше (п. 4 ст. 140 НК).

ВНО рассматривает АЖ без участия подавшего ее лица. Исключениями будут случаи выявления противоречий между сведениями из материалов проверки и информацией, поступившей от налогоплательщика.

При таком развитии событий податель прошения извещается о том, где и когда оно будет рассматриваться.

АЖ можно полностью или частично отозвать до ее разрешения. Также ВНО может оставить претензию без рассмотрения полностью или частично, для этого есть три причины:

- Нарушен порядок из п. 1 ст. 139.2 НК (не письменная форма, нет подписи подателя, его представителя, не указано, что именно нарушило права жалующегося).

- Лицо, подавшее претензию, заявило о ее полном или частичном отзыве до ее рассмотрения.

- АЖ по тем же основаниям уже подана.

АЖ разрешается ВНО в течение месяца после ее получения. Этот срок могут продлить максимум на месяц.

Возможных итогов рассмотрения апелляции также три:

- Требования из претензии не удовлетворяются.

- Оспариваемое решение налоговиков отменяется полностью или частично.

- Отмена сопровождается принятием нового решения по делу.

Решение по АЖ в течение трех дней после его принятия вручается (направляется) заявителю.

2-й образец: жалоба на бездействие налоговой инспекции

Другим вариантом названия такой претензии может быть «Образец жалобы на бездействие налогового органа». Обжалуется в данном случае бездействие должностных лиц инспекции. Причем нюансы обжалования практически идентичны вышеизложенным. Правда, срок рассмотрения в данном случае равен 15 дням с возможностью продления еще на 15, а не 30, как в предыдущем варианте.

3-й образец: жалоба на действия налогового органа

Образец формы представлен ниже. Обжалование происходит в режиме, аналогичном вышеизложенному, срок разбора поданных материалов — 15 дней с возможностью его продления на такое же количество дней.

4-й образец: жалоба на налоговую инспекцию в прокуратуру

Обжалование решения налогового органа

28.05.2019

Право обжалования решения налогового органа — это неотъемлемое право, предоставленное налогоплательщику действующим законодательством. Далее в статье расскажем, в каких случаях можно настаивать на недействительности акта налоговой, как и в каком порядке это сделать, а также о том, что должен содержать в себе документ об обжаловании решения налогового органа.

Право и сроки обжалования актов налоговой

Статья 137 НК РФ закрепляет право налогоплательщиков по обжалованию принятых им актов. Помимо этого указанный нормативный документ в своей главе 19 регулирует и устанавливает порядок обжалования, сроки, а также определяет основные вопросы при рассмотрении названных дел.

В соответствии с требованиями ст. 100 НК РФ результат любой проверки налоговой в обязательном порядке должен быть оформлен в виде акта. При этом возможности по обжалованию этого документа действующее законодательство не предусмотрело.

Однако, налогоплательщику предоставляется право по подаче соответствующих возражений на акт. При этом срок непредставление возражений определяется равным 1 месяцу.

Помимо письменных возражений несогласному лицу предоставляется право по приложению соответствующих оправдывающих бумаг либо иных сведений, доказывающих его правоту.

https://www.youtube.com/watch?v=eV88S0YPPjo

По итогу истечения срока на подачу возражений органом ФНС выносится решение, которое в силу положений налогового законодательства уже допустимо обжаловать. Оно может содержаться в себе основания для привлечения к ответственности либо отказ от привлечения к таковой.

При этом сроки обжалования решения налогового органа будут напрямую зависеть от его вступления в законную силу:

- если оно не вступило в законную силу: в течение месяца года с момента вступления (п.2 ст. 139.1 НК РФ). При этом документом, обжалующее решение будет именно апелляционная жалоба;

- если оно вступило в законную силу: в течение одного года, при этом документ, содержащий возражения, будет именоваться как жалоба (ст. 139 НК РФ).

Статья 137 Налогового кодекса РФ «Право на обжалование»

Статья 100 Налогового кодекса РФ «Оформление результатов налоговой проверки»

Статья 139.1 Налогового кодекса РФ «Порядок и сроки подачи апелляционной жалобы»

Статья 139 Налогового кодекса РФ «Порядок и сроки подачи жалобы»

Как можно обжаловать

Существует несколько способов, как можно оспорить решения налогового органа:

Внесудебное (досудебное) обжалование

Под этим термином подразумевается подача возражений в вышестоящую налоговую. При этом законодательство разрешает плательщику самостоятельно выбирать способ защиты своих прав: либо сразу в вышестоящий орган ФНС либо сразу в суд. Однако, не во всех случаях допустимо самостоятельное обращение сразу за судебной защитой.

Так в отношении решений, вынесенных по вопросу привлечения агента к ответственности за совершённое правонарушений в сфере налогообложения обратиться в суд можно только после рассмотрения вопроса в вышестоящей налоговой.

Соответственно иные решения, такие как, по вопросу возврата налога, его зачёте, можно сразу обжаловать в суде.

Читать так же: Оплата работы в ночное время

При этом официальном письмом орган ФНС делает обязательным наличие процедуры досудебного урегулирования вопросов только по актам, принятым после 1 января 2009 года.

Основные преимущества этого способа рассмотрения вопроса:

- отсутствие необходимости по уплате госпошлины;

- остановка исполнения акта до момента принятия итогового вердикта;

- сокращённые сроки рассмотрения материалов;

- тщательная подготовка по делу, если в дальнейшем возникнет необходимость по судебного обжалованию.

Среди недостатков можно сформулировать следующее:

- незаинтересованность вышестоящего органа в отмене решений собственных структурных подразделений;

- приостановление исполнения — это право, а не обязанность;

- срок на подачу жалобы небольшой, при этом при вероятном рассмотрении дела органом ФНС, существует вероятность пропуска срока на судебную защиту.

Обжалование решений налогового органа в суде

Этот способ своей защиты используется плательщиками, когда все иные способы исчерпаны. Условно все споры можно разделить на две большие группы:

- дела, связанные с возражениями по актам налоговой;

- дела, рассматривающие действия (бездействия) сотрудников государственной службы.

При этом инстанциями рассмотрения будут:

- арбитражный суд;

- арбитражный суд апелляционной инстанции.

Среди плюсов этого метода защиты можно назвать следующее:

- Незаинтересованность (независимость) судей по вопросу, рассматриваемом в конкретном деле;

- Всесторонность и объективность при исследовании документов;

- Высокий профессионализм лиц, рассматривающих материалы.

Недостатки следующие:

- Необходимость уплаты пошлины;

- Продолжительный срок рассмотрения.

Виды жалоб и какую информацию они должны содержать

Существует несколько видов жалоб, которые можно подавать при обжаловании решения налогового органа:

- Жалоба. Документ под этим названием подаётся в том случае, если заявитель обжалует акт, вступивший в законную силу. При этом оно не обжаловалось в порядке апелляции. Подача этого документа возможна в течение одного года с момента его принятия;

- Апелляционная жалоба. Документ под этим названием предъявляется в случае, если решение ещё не успело вступить в свою силу, отсюда и сокращённый срок на её подачу — всего 10 дней. При этом подаётся она в тот же орган его выносивший, который впоследствии перенаправляет его в вышестоящую налоговую для рассмотрения.Бланк апелляционной жалобы на решение налогового органа

В соответствии со ст. 139.2 НК РФ жалобы должны в себе иметь следующую информацию:

- Данные заявителя по жалобе, именно:

- Ф. И. О. и адрес регистрации для физического лица;

- наименование и адрес местонахождения для предприятия;

- Реквизиты акта, в содержанием которого не согласен податель жалобы либо указание на действие либо бездействие со стороны налоговой;

- Указание на название органа ФНС, решение которого оспаривается;

- Причины, со ссылкой на нормативные акты и законы, по которым заявитель не согласен с вынесенным актом;

- Перечень требований, которые выдвигает апеллянт;

- Способы, при помощи которых апеллянт желает получить решение по жалобе:

- по почте на бумажном носителе;

- в виде электронного письма;

- через личный кабинет;

- по иным каналам связи.

Статья 139.2 Налогового кодекса РФ «Форма и содержание жалобы (апелляционной жалобы)»

Скачать образец апелляционной жалобы на решение налогового органа

https://www.youtube.com/watch?v=CcKRuDZL0Rg

Читать так же: Компенсация за задержку зарплаты

Скачать заявление о признании недействительным решения ИФНС

Нюансы подачи жалобы, технические особенности

Перечислим некоторые особенности, которые следует учесть при желании обжаловать решение налогового органа:

- Жалобу можно подавать как на бумажном носителе, так и при помощи доступных средств связи;

- Документ должен содержать в себе всю информацию, определённую для его содержания;

- В жалобе обязательны ссылки на нормативные акты, а также приведение иных весомых аргументов, которые помогут доказать правоту заявителя;

- Если имеются какие-либо ещё процессуальные нарушения со стороны сотрудников органа ФНС, необходимо также их указать.

Технические особенности оформления будут следующие:

- Недопустимо приведение неаргументированных фактов. После каждого примера необходимо ссылаться на закон, нормы НК РФ, судебную практику арбитражных и высших арбитражных судов, письма и разъяснения соответствующих ведомств;

- Требуется указание фактов, свидетельствующих об исключении ответственности, смягчении наказания, отсутствии вины налогоплательщика.

Прилагаемые документы. Обращение в суд

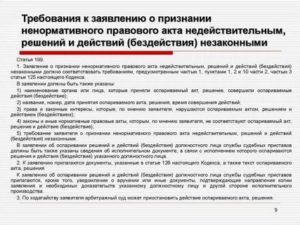

Документы к заявлению об оспаривании решения налогового органа будут следующими (ст. 126 АПК РФ):

- Копия обжалуемого акта;

- Копия заявления, содержащего возражения;

- Копия решения вышестоящего органа. Этот документ необходим в случае необходимости доказывания прохождения досудебного порядка урегулирования споров, по отдельной категории дел;

- Заявление (просьба) о приостановлении исполнения акта органа ФНС, находящееся на обжаловании;

- Квитанции об отправке соответствующих комплектов документов всем сторонам, участвующим в деле;

- Документ об уплате госпошлины (по делам, рассматриваемым в суде).

Оспорить решения налоговых органов можно двумя способами: при помощи подачи соответствующих документов в вышестоящий орган ФНС либо в суд. Причём, в зависимости от того какой документ будет обжалован, зависит название жалобы.

иска, увеличении или уменьшении размера исковых требований")

и спиртосодержащей продукции")

доходов подопечного")

")