Порядок учета сотрудников, находящихся в командировке, был утвержден приказом Министерства социального развития № 739 и отменен в 2015 году приказом № 646м, вступившим в силу 19.10.2015. Ведение этой документации на предприятии продолжается, если обязанность и порядок закреплен в локальной нормативной документации.

- О документе

- Заполнение журнала учета работников, выбывающих в служебные командировки

- Срок хранения

- Общие сведения

- Аренда служебного жилья

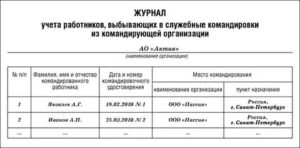

- Журнал учета работников, выбывающих в служебные командировки

- Вид основного раздела журнала

- Нормативные материалы:

- Полезная информация:

- Журнал учета работников, выбывающих в служебные командировки — Центр Про

- Журнал учета работников, выбывающих в служебные командировки: бланк, образец, заполнение

- 📸 Видео

О документе

Многие предприятия продолжают вести эти журналы, хотя налоговое законодательство и закон «О бухгалтерском учете» не относят их первичным учетным документам.

Форма была разработана для юридических лиц, что противоречит Трудовому кодексу, так как в командировки могут отправляться и сотрудники организаций со статусом ИП.

Журнал может быть полезен работодателю в любом статусе, поэтому необходимо тщательно взвесить, стоит ли от него отказываться.

Журналом работников, находящихся в командировке, называется документ, который ведет руководитель или назначенный его распоряжением работник кадровой службы. В нем фиксируются основные данные о командировках: информация о сотрудниках, дата отъезда и приезда, место назначения.

Цели разработки журнала:

- подтвердить факт нахождения сотрудника в служебной поездке;

- сверить данные с табелем учета рабочего времени;

- иметь данные о числе и продолжительности поездок, местах, куда сотрудники направлялись;

- получать информацию о частоте деловых контактов.

Наличие этого документа упрощает ведение кадрового, управленческого и статистического учета. При налоговых спорах его можно использовать в качестве доказательства для признания в учете расходов на служебные поездки частью издержек, снижающих налогооблагаемую базу.

При разработке можно использовать типовую форму, утвержденную Министерством социального развития в приказе № 739.

На титульной странице указывается:

- полное наименование предприятия;

- наименование документа;

- ссылка на нормативный акт, в соответствии с которым журнал разработан (например, «Положение о командировках»);

- начало и окончание заполнения.

На последней странице чаще всего есть надпись-заверитель.

Заполнение журнала учета работников, выбывающих в служебные командировки

В этот документ вносится информация о поездках, которые длятся более одного дня, и связаны с перемещением в другой населенный пункт. Но это не обязательно, так как порядок и правила утверждает руководитель в локальной нормативной документации.

Заполнением занимается директор или назначенный его распоряжением сотрудник кадровой службы. На большом предприятии этот работник занимается исключительно этим видом учета. Сотрудники, отправляющиеся в служебные поездки, сразу обращаются к нему.

Работник, ведущий журнал, должен соблюдать требования, установленные законодательством и руководством для оформления документации. Руководитель обязан обеспечить хранение заполненной документации в соответствии с требованиями законодательства.

Графы типовой формы

На практике удобнее добавить дополнительную информацию:

Дополнительные графы

До 2014 года исправления не разрешались даже в том случае, если поездка отменялась или руководство направляло в командировку другого работника. Сейчас при необходимости исправить запись она перечеркивается, заносится новая информация. Обязательна подпись сотрудника, заполняющего документ.

Пример правил заполнения журнала учета служебных поездок сотрудников:

- у журнала имеется твердая обложка;

- страницы пронумерованы и прошнурованы (подшиты);

- записи осуществляются на дату выдачи командировочного удостоверения (если оно на предприятии разработано и используется);

- на последней странице имеется заверительная запись (название документа, количество страниц (прописью), подпись с расшифровкой руководителя, отвечающего за работу с сотрудниками, дата окончания заполнения);

- нумерация возобновляется в начале каждого года;

- при исправлениях требуется подпись работника, заполняющего документ.

Скачать бланк журнала можно здесь.

https://www.youtube.com/watch?v=iCzlus1EMSg

Образец Журнала

Срок хранения

Для каждого налогового периода (чаще всего это календарный год) заполняется отдельный журнал. Это удобно работнику, ведущему его, и руководству, так как старые данные не могут быть полезными, если учтены в бухгалтерии.

До 2015 года информацию о местных командировках обязательно нужно было хранить 5 лет, о заграничных – 10 лет. На данный момент срок хранения законодательно не определен. На практике порядок устанавливает руководитель, но срок хранения не должен быть менее 5-и лет.

Общие сведения

Форму и порядок ведения документации, предназначенной для учета командировок работников, можно установить в отдельном внутреннем нормативном акте «Положение о командировках».

Положение содержит:

- правила направления работников в служебные поездки;

- документально оформление;

- порядок компенсации расходов.

Служебная командировка и ее документальное оформление — тема видео ниже:

Аренда служебного жилья

Наличие журнала позволяет решить в свою пользу споры с налоговиками по поводу возмещения затрат на командировки и отнесению их к расходам, снижающим базу налогообложения.

Например, предприятие часто отправляет сотрудников на предприятие партнера в другой город, поэтому снимает служебную квартиру для их проживания.

По закону налогооблагаемая база снижается на сумму арендной платы за периоды, в которые на жилплощади находятся работники предприятия-арендатора.

Арендная плата и коммунальные платежи необходимо вносить регулярно, но арендованная квартира дешевле, чем гостиничные номера, если работники часто направляются в один населенный пункт. Суммы, внесенные в качестве арендной платы и коммунальных платежей, согласно п. 1 ст.

252 Налогового кодекса, списать в расходы в налоговом учете нельзя, если это не установлено локальными правилами налогового учета.

Если подобные правила разработаны, налогооблагаемую базу можно снизить на сумму, равную расходам на аренду и коммунальные услуги, внесенные за дни, в которые квартира не пустовала.

Подтверждением проживания в арендованной квартире сотрудников предприятия служат записи в журнале командированных сотрудников, содержащие данные о местопребывании, дате выезда и приезда.

Желательно иметь так же:

- приказ руководителя об аренде квартиры;

- договор аренды с указанием цели найма;

- командировочные удостоверения;

- отчеты о командировках;

- проездные документы.

Хотя журнал учета работников, направляемых в командировки, с 2015 года не является обязательным первичным документом, он может быть полезен руководству предприятия при условии, что его наличие и правила заполнения закреплены в локальной нормативной документации. Основное предназначение – подтверждение законности отнесения расходов на командировки к снижающим налогооблагаемую базу издержкам предпринимательской деятельности.

Видео:Служебные командировкиСкачать

Журнал учета работников, выбывающих в служебные командировки

Формат: 210 х 288 (вертикальный) 64 страницы, пронумерованы

Прошнурован, опломбирован

Обложка: золотистый картон Съемная обложка из прозрачного ПВХ Товар представлен на Портале поставщиков.

Для получения оферты обратитесь к менеджеру.

Журнал учета работников, выбывающих в служебные командировки из командирующей организации, оформляется по форме, утвержденной приказом Минздравсоцразвития России от 11.09.2009 № 739н.

Работодатели ведут учет своих работников, которые направлены в служебные командировки как на территории России, так и на территории иностранных государств, а также учет работников других организаций, которые командированы к нему.

https://www.youtube.com/watch?v=BWam_Rp6Rm8

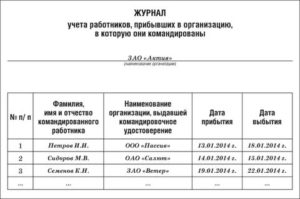

Для осуществления такого учета предназначены две специальные формы регистрации командированных сотрудников:

- журнал учета работников, выбывающих в служебные командировки из командирующей организации (журнал выбытия);

- журнал учета работников, прибывших в организацию, в которую они командированы (журнал прибытия).

Для организации учета командированных работников руководитель организации (или уполномоченное им лицо) назначает работника, ответственного за ведение журналов выбытия и прибытия. Кроме того, работодатель обеспечивает хранение журналов выбытия и прибытия в течение 5 лет со дня их оформления в установленном порядке.

Вид основного раздела журнала

Несмотря на то что в контексте ст. 9 Федерального закона от 21.11.1996 № 129-ФЗ «О бухгалтерском учете» и ст.

313 НК РФ журналы выбытия и прибытия не являются первичными учетными документами для целей бухгалтерского и налогового учета, в случае возникновения налоговых споров они могут быть использованы (по запросу налоговых органов) в качестве косвенных доказательств при признании в налоговом учете организациями-исполнителями, подрядчиками и другими компаниями расходов по договорам возмездного оказания услуг, договорам подряда и прочим договорам, как в целом по сумме расходов, так и в части расходов на служебные командировки.

Журналы могут служить косвенным доказательством самого факта служебной командировки; источниками данных о географии служебных командировок, количестве поездок и командированных работников (в отношении своего персонала) или продолжительности командировок, количестве приезжавших специалистов, частоте деловых контактов (в отношении прибывших в организацию специалистов). Таким образом, эти документы могут использоваться, прежде всего, для статистического, управленческого и кадрового учета в организации.

Журнал опломбирован номерной индикаторной голографической пломбой.

Согласно ГОСТ 31282-2004 контрольная пломба — уникальное индикаторное устройство одноразового применения, предназначенное для обнаружения факта несанкционированного доступа.

Перед началом работы с Журналом необходимо заполнить титульный лист и заверительную надпись. Обязательно вписать номер пломбы в соответствующую строку, без этого Журнал не считается опломбированным.

Нормативные материалы:

Какие требования предъявляются к кадровым журналам учета и как должен быть оформлен журнал в соответствии с этими требованиями, смотрите в нашем видеоролике.

Полезная информация:

Внесены изменения в Положение об особенностях направления работников в служебные командировки, утвержденное постановлением Правительства Российской Федерации от 13 октября 2008 г. N 749 «Об особенностях направления работников в служебные командировки» (изменения внесены Постановлением Правительства РФ от 29.12.2014 N 1595).

Служебное задание и командировочное удостоверение перестали быть документами, обязательными для применения.

Работники направляются в командировки на основании решения (а не распоряжения как было ранее) работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы.

Фактический срок пребывания работника в месте командирования определяется по проездным документам, представляемым работником по возвращении из служебной командировки.

В случае проезда работника к месту командирования и (или) обратно к месту работы на личном транспорте (легковом автомобиле, мотоцикле) фактический срок пребывания в месте командирования указывается в служебной записке, которая представляется работником по возвращении из служебной командировки работодателю одновременно с оправдательными документами, подтверждающими использование указанного транспорта для проезда к месту командирования и обратно (путевой лист, счета, квитанции, кассовые чеки и др.).

Работник по возвращении из командировки обязан представить работодателю в течение 3 рабочих дней: авансовый отчет об израсходованных в связи с командировкой суммах и произвести окончательный расчет по выданному ему перед отъездом в командировку денежному авансу на командировочные расходы. К авансовому отчету прилагаются документы о найме жилого помещения, фактических расходах по проезду (включая оплату услуг по оформлению проездных документов и предоставлению в поездах постельных принадлежностей) и об иных расходах, связанных с командировкой.

Порядок и формы учета работников, выбывающих в командировки из командирующей организации и прибывших в организацию, в которую они командированы (утверждены Приказом Минздравсоцразвития РФ от 11.09.2009 N 739н) признаны утратившими силу (Приказ Минтруда России от 17.09.2015 N 646н).

Видео:Находим ответ. Как направить сотрудника в командировку?Скачать

Журнал учета работников, выбывающих в служебные командировки — Центр Про

Формат: 210 х 288 (вертикальный) 64 страницы, пронумерованы

Бумага: белая, высокого качества

Обложка: золотистый картон

Съемная обложка из прозрачного ПВХ

Журнал учета работников, выбывающих в служебные командировки из командирующей организации, оформляется по форме, утвержденной приказом Минздравсоцразвития России от 11.09.2009 № 739н.

Работодатели ведут учет своих работников, которые направлены в служебные командировки как на территории России, так и на территории иностранных государств, а также учет работников других организаций, которые командированы к нему.

https://www.youtube.com/watch?v=BWam_Rp6Rm8

Для осуществления такого учета предназначены две специальные формы регистрации командированных сотрудников:

- журнал учета работников, выбывающих в служебные командировки из командирующей организации (журнал выбытия);

- журнал учета работников, прибывших в организацию, в которую они командированы (журнал прибытия).

Для организации учета командированных работников руководитель организации (или уполномоченное им лицо) назначает работника, ответственного за ведение журналов выбытия и прибытия. Кроме того, работодатель обеспечивает хранение журналов выбытия и прибытия в течение 5 лет со дня их оформления в установленном порядке.

Журнал учета работников, выбывающих в служебные командировки: бланк, образец, заполнение

📸 Видео

Служебная командировка. Документальное оформление.Скачать

Командировка группы сотрудников. Оформление в 1С:ЗУПСкачать

Заполнение журнала регистрации инструктажа на рабочем местеСкачать

Как оформить командировку в 1С Бухгалтерия 8.3? Пошаговая инструкцияСкачать

Приказ на командировку в 1С 8.3 БухгалтерияСкачать

КомандировкиСкачать

Ролик «Оформление направления сотрудника в командировку»Скачать

Учёт заграничных командировокСкачать

Командировки и служебные поездки. Порядок оформления и оплатыСкачать

Командировочные #FactorAcademy#ШпаргалкаБухгалтераСкачать

Как разнести командировки и принять обязательства правильноСкачать

Как оформить приказ на командировку - Елена А. ПономареваСкачать

Режим работы в командировке - Елена ПономареваСкачать

Командировка в ЗУП 8.3Скачать

Служебные командировкиСкачать

Урок "Оформление командировки в 1С ЗУП 8.3"Скачать

Журналы учёта генеральных уборок. Книги учёта генеральных уборок.Скачать

ДЕЗликбез. Как заполнять журнал генеральных уборокСкачать

, временно проживающего в Российской Федерации")

технической возможности установки индивидуального, общего (квартирного), коллективного (общедомового) приборов учета")

")