")

За каждой организацией может числиться различное имущество, наличие и состояние которого периодически следует проверять. Именно этот процесс и называется инвентаризацией. Для этого ответственные сотрудники сверяют данные бухгалтерских документов и фактическое наличие. Именно инвентаризация позволяет контролировать использование и расход материальных ценностей и основных средств.

- Когда составляется акт инвентаризации

- Условия проведения инвентаризации в 2020 году

- Объекты, подлежащие проверке

- Документальное оформление результатов проверки

- Порядок проведения инвентаризации в РФ

- Как составляется акт инвентаризации

- Скачать акт инвентаризации в 2020 году

- Таблица форм инвентаризации

- Если допущена ошибка

- Инв 10 образец заполнения

- Для чего нужен документ ИНВ-10

- Каковы особенности заполнения ИНВ-10

- Где можно скачать форму ИНВ-10

- Итоги

- Форма ИНВ-10 (бланк и образец заполнения)

- Образец заполнения ИНВ-10

- Форма ИНВ-10. Акт инвентаризации незаконченных ремонтов основных средств

- Бланк ИНВ-10

- Порядок инвентаризации

- Комиссия

- Кто подписывает бумагу и почему

- Как заполнить ИНВ-10

- Лицевая

- Оборотная

- Дополнение

- Когда заполняется форма ИНВ-10

Когда составляется акт инвентаризации

Ответственные лица, которые непосредственно занимаются проверкой, оформляют все сопутствующие документы. Главным из них является акт инвентаризации. Здесь отображаются все данные проверки, ее особенности и результаты. Стоит отметить, тип проводимой проверки определяет вид унифицированной формы, обязательной для конкретной ситуации.

По сути, этот документ официально подтверждает, какие ценности, находящиеся на балансе организации, имеются в наличии. Проверке подвергаются все активы организации. Ведь только так можно узнать, соответствуют ли отчетные документы действительности.

Существуют ситуации, при которых проверка должна проводиться в обязательном порядке. Например, ее необходимо проводить перед подготовкой отчета в конце года. Также закон обязывает делать инвентаризацию при реорганизации или полной ликвидации фирмы.

Эти действия выполняются и в тех случаях, когда на должность директора или материально ответственного работника приходят новые сотрудники.

Кроме этого, акт составляется и в таких ситуациях:

- Компания сдает или продает имущество;

- Имеются подозрения в краже и порче имущества;

- После пожаров, катаклизмов и других форс-мажоров;

- В любых ситуациях, когда руководитель компании посчитает нужным провести проверку.

Условия проведения инвентаризации в 2020 году

Чтобы ответственные сотрудники приступили к выполнению инвентаризации, должен быть издан соответствующий приказ от директора. Также управленец назначает работников, входящих в состав проверяющей группы. Нужно знать, проверка проводится исключительно в присутствии материально ответственного работника.

Далее комиссия приступает непосредственно к проверке. Она включает в себя различные действия: проведение замеров, подсчетов, взвешиваний. Проверяющие убеждаются, что имущество фактически находится на своем месте.

Вся информация вносится в акт, который затем сопоставляется с отчетами бухгалтерского отдела. При несложных подсчетах можно выявить, имеются ли расхождения. При их наличии ответственные сотрудники выясняют причины.

Последней ступенью проверки является правильная фиксация ее результатов. Если были обнаружены недостачи и расхождения, начинается расследование по выявлению виновных. Как правило, таковыми и являются лица, отвечающие за данное имущество. Ответственным сотрудникам грозит административное наказание.

(: “Порядок проведения инвентаризации, учет излишков и недостач”)

Объекты, подлежащие проверке

Инвентаризации подвергается все имущество, которое находится на балансе организации:

- финансовые вложения;

- основные средства;

- нематериальные активы;

- сырье и готовые изделия;

- запасы, предназначенные для производства;

- различные финансовые активы;

- деньги, как наличные, так и безналичные.

Также проверяются и финансовые обязательства, лежащие на организации. Это могут быть кредиты, задолженности, займы и др. Естественно, это все должно сопровождаться соответствующими договорами, которые и позволяют произвести правильную инвентаризацию.

Бывают ситуации, когда проверка выполняется по какому-то конкретному подразделению. Однако максимальных усилий потребует сплошная инвентаризация, которая обычно проводится в конце года. Ее данные используются при формировании годовых отчетов. Именно такая проверка объединяет абсолютно все, что может находиться на балансе компании.

https://www.youtube.com/watch?v=QdDh5tAcqFk

Полная инвентаризация позволяет не только определить фактическое наличие имущества, но и проверить, насколько правильно оно отображается в бухгалтерских документах. Кроме этого, комиссия убеждается в правильности использования оборудования и хранении сырья, проверяет, насколько правильно относятся к имуществу. При необходимости указываются определенные замечания.

Документальное оформление результатов проверки

Естественно, факт проверки должен быть зафиксирован документально. В этих целях оформляют приказы, акты, учетные журналы, описи, сличительные документы. Все документы, оформляемые в процессе инвентаризации, должны иметь минимум две копии.

Существует множество унифицированных бланков, используемых для конкретных ситуаций. В них должна указываться такая информация:

- название компании;

- наименование документа;

- описание объектов, подлежащих инвентаризации;

- указание измерительных единиц, стоимости и количества;

- проверяющие, их должности и подписи с расшифровками.

Законодательство не запрещает добавлять в унифицированную форму какие-либо новые пункты, или изменять уже имеющиеся. Однако при этом нужно помнить, перечисленные пункты необходимо оставить без изменения.

Порядок проведения инвентаризации в РФ

Перед началом инвентаризации, которая будет проводиться в преддверии годовой отчетности, необходимо позаботиться о правильном оформлении всех необходимых документов. Так, условно выполнение проверки можно разделить на этапы:

- Издание приказа. Управленец должен создать письменный документ, который и станет основанием для проверки. Для этого используется унифицированный бланк. Здесь подробно указывается информация о проверяющих, имуществе, сроки проверки. Указывается и дата, до которой комиссия обязана произвести все действия, связанные с инвентаризацией.

- Обычно в комиссию входят сотрудники бухгалтерии, управляющие отдельными подразделениями, технологи, экономисты. Также это могут быть и другие специалисты. Как правило, старшим назначается руководитель подразделения. К проверяющим обязательно присоединяется материально ответственный сотрудник.

- Перед проверкой ответственный работник дает расписку, которая будет свидетельствовать о том, что все приходные и расходные документы, оформляемые на протяжении определенного периода, правильно составлены и сданы в бухгалтерский отдел. Также в расписке говорится, что списание материалов проводилось по закону.

- Также выполняется проверка всех измерительных приборов, которые будут использоваться. Определяются остатки, которые числятся в бухгалтерии. Специалисты фиксируют имеющуюся документацию до начала проверки.

- Сама проверка состоит из взвешиваний, пересчетов, замеров. Когда проверяющие делают перерыв, это имущество должно оставаться под охраной или под замком.

- Оформление сличительных ведомостей. Это позволяет выявить несоответствие. После инвентаризации составляется протокол, куда вносятся выводы комиссии.

Как составляется акт инвентаризации

Составляется акт минимум в двух копиях. Здесь запрещено делать какие-либо правки. Избегайте помарок и опечаток. В соответствующих строках указываются проверяемые объекты, вес, количество и др.

При составлении акта обязательными являются подписи всех специалистов, которые входят в состав проверяющей группы. Нужно помнить, при отсутствии одной подписи, документ будет признан недействительным. После окончания инвентаризации работник, отвечающий за данные ценности, документально подтверждает правильность работы комиссии, указывает, что к проверке не имеет никаких претензий.

Скачать акт инвентаризации в 2020 году

При необходимости указать данные, касающиеся инвентаризации, применяется данная форма. Здесь отображаются фактические данные и информация бухгалтерской документации.

Скачать

В этом документе указывается информация о проверке, связанной с нематериальными активами. При этом осуществляется проверка документов, которые позволяют компании использовать данные активы.

Скачать

Данный бланк используется в тех случаях, когда проводится проверка ТМЦ. Как правило, инвентаризация проходит на складах, где они и хранятся. Если при этом будут выявлены просроченные или негодные ТМЦ, оформляется дополнительный акт утилизации.

Скачать

Бывают ситуации, когда проверке подлежат основные средства, ремонт или возведение которых еще не окончено. Сюда относятся техника, здания, оборудование, различные сооружения. Проверка выявляет, насколько фактические затраты соответствуют затратам, указанным в бухгалтерских документах.

Скачать

Форма предназначена для проверки расходов, которые относятся к будущим периодам. Здесь сопоставляется информация бухгалтерии с фактическими затратами, которые подтверждают первичные документы.

Скачать

Бланк заполняется при инвентаризации, которая касается наличных денег. Обычно проверка касается кассы фирмы, где проверяются фактические деньги, чеки, марки и др.

Скачать

Проверка, касающаяся документов строгой отчетности и ценных бумаг, осуществляется с использованием данной формы.

Скачать

Здесь фиксируется информация, касающаяся расчетов с поставщиками, кредиторами, покупателями и остальными контрагентами. Проверка позволяет сопоставить данные бухгалтерии с задолженностями, которые имеются фактически.

Скачать

Именно такую форму имеет сличительная ведомость. Она используется в том случае, когда инвентаризация касается основных средств. Здесь фиксируется, насколько фактическое состояние дел отличается от учета бухгалтерии.

Скачать

В этой сличительной ведомости фиксируются данные, касающиеся ТМЦ, при пересчете которых проверяющая бригада выявила отклонения.

Скачать

Перед началом проверки руководитель компании должен издать соответствующий приказ. Именно для этих целей используется форма ИНВ-22. Здесь отображаются сроки, состав комиссии, порядок проведения инвентаризации и ее объем. После подписания директора документ вручается старшему члену проверяющей группы.

Скачать

По сути, этот бланк является журналом, в который вносится правильность выполнения инвентаризации. Здесь регистрируются все приказы, которые издавало руководство перед проверкой.

Скачать

В этот акт вносятся результаты контрольных проверок по проведению инвентаризации.

Скачать

Результаты всех контрольных проверок, которые предназначены для определения правильности работы специалистов, вносятся не только в специальный акт, но и в журнал по форме ИНВ-25.

Скачать

Таблица форм инвентаризации

Чтобы быстро сообразить, в каких обстоятельствах какая форма необходима, можно воспользоваться соответствующей таблицей:

Если допущена ошибка

Законодательство обязывает заполнять данные документы без помарок. Также здесь не должно быть так называемых подчисток. Однако в том случае, если ошибка все-таки обнаружена, ее можно зачеркнуть, и сверху внести правильную информацию.

При этом исправления должны быть подтверждены подписями всех членов проверяющей группы, а также лицом, которое несет за данное имущество материальную ответственность.

Если его подписи не будет возле исправления, оно будет признано недействительным.

https://www.youtube.com/watch?v=8rRIsKc_kyA

Однако практика показывает, сегодня многие организации для заполнения подобных бланков используют технические средства. Естественно, при обнаружении ошибки ее можно просто удалить, и сделать новую запись.

Инв 10 образец заполнения

ИНВ-10 — унифицированный документ, применяемый при инвентаризации расходов по незавершенному ремонту основных фондов. В чем практические нюансы работы с данной формой и где можно ее скачать, вы узнаете из настоящей статьи.

Для чего нужен документ ИНВ-10

Каковы особенности заполнения ИНВ-10

Итоги

Для чего нужен документ ИНВ-10

По форме ИНВ-10, которая была введена в деловой оборот постановлением Госкомстата от 18.08.1998 № 88, формируется акт, в котором фиксируются итоги инвентаризации расходов на незаконченный ремонт основных фондов.

Основными фондами, сведения о ремонте которых могут быть занесены в форму ИНВ-10, являются здания, постройки, машины и иные типы активов, которые правомерно классифицировать как основные средства.

Акт, оформляемый по форме ИНВ-10, должен составляться в 2 экземплярах. Его подписывают представители комиссии, проводящей инвентаризацию, а также материально ответственные лица (МОЛ), задачей которых является обеспечение сохранности основных фондов в период выполнения ремонта. Один экземпляр акта передается бухгалтеру, второй вручается МОЛ.

Об оформлении документа, которым утверждается состав комиссии, читайте в статье «Приказ о проведении инвентаризации — образец заполнения».

Каковы особенности заполнения ИНВ-10

В форме ИНВ-10 фиксируются:

- названия основных средств (ОС), которые находятся в ремонте;

- вид проводимого ремонта ОС;

- инвентарный номер ОС;

- номер заказа на проведение ремонта основных фондов, сведения о заказчике;

- стоимость ремонта в соответствии с договором, а также по фактическим затратам на него;

- процент технической готовности ОС к использованию;

- экономия или перерасход средств на ремонт, выявленные в процессе инвентаризации.

Если по окончании ремонта процент технической готовности объекта ОС оказался менее 100%, то стоимость ремонта может быть пропорционально уменьшена относительно сумм, зафиксированных в договоре. В этом случае заключается новый договор со скидкой.

Пример

Мастерская отремонтировала принтер за 1 000 руб. по первоначальному договору. Однако на бумаге, распечатываемой на нем, периодически остаются серые полосы (хотя изначально было оговорено, что такой проблемы не будет).

В этом случае заказчик вправе потребовать снизить окончательную стоимость ремонта (например, на 30%) и подписать с мастерской новый договор на 700 руб.

Экономия или перерасход средств на ремонт могут быть связаны с удешевлением или, наоборот, удорожанием материалов, используемых при ремонте техники, вследствие изменений курса рубля к зарубежным валютам.

О правилах проведения инвентаризации перед составлением годовой бухотчетности читайте в материале «Как провести инвентаризацию перед годовой отчетностью».

Где можно скачать форму ИНВ-10

Скачивание бланка акта по форме ИНВ-10 доступно на нашем сайте.

Скачать форму ИНВ-10

А здесь вы можете загрузить образец этого документа.

Скачать образец ИНВ-10

Итоги

Форма ИНВ-10 отражает результат сравнения договорных и фактических расходов на производимый ремонт ОС и дает материал для анализа осуществленных расходов.

Форма ИНВ-10 (бланк и образец заполнения)

Обновление: 13 февраля 2017 г.

Для отражения итогов инвентаризации незавершённых ремонтов объектов, входящих в основной фонд, используется специальная форма. Бланк этой формы — формы N ИНВ-10 — типовой и утверждён в августе 1998 года постановлением Госкомстата N 88.

Акт применяется при проведении инвентаризации незаконченных ремонтов:

- сооружений;

- зданий;

- оборудования;

- машин;

- энергетических установок;

- иных объектов, относящихся к основным средствам.

бланк формы ИНВ-10

Образец заполнения ИНВ-10

Необходимость в заполнении формы ИНВ-10 возникает при проведении инвентаризации ремонтируемых на данный момент объектов основного фонда. Процедура такой инвентаризации представляет собой осмотр состояния объектов, ремонт которых не завершён, и сравнение проведённых и запланированных затрат. Итоги осмотра вносятся в форму.

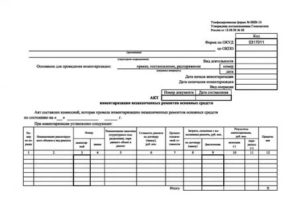

ИНВ-10 начинается с титульной части. В этой части указываются:

- название компании и её номер ОКПО;

- наименование подразделения, где находятся основные средства, ремонт которых не закончен;

- цифровой код вида основного направления деятельности;

- реквизиты документа, который определяет процедуру инвентаризации (приказа, распоряжения или постановления);

- даты первого и последнего дня инвентаризации – согласно вышеуказанному приказу;

- номер формы – нумерация устанавливается организацией самостоятельно в том виде, какой ей удобен;

- дата заполнения акта.

Следующая часть формы ИНВ-10 — таблица, в которой отражаются сведения, которые были установлены при инвентаризации:

- порядковый номер;

- название объекта, которые находится в стадии ремонта, и указание вида ремонта;

- номер объекта: инвентарный и заказа;

- название заказчика, который передал объект в ремонт. Им может быть и структурное подразделение организации;

- стоимость ремонта, указанная в договоре или заказе. Указывается в рублях;

- техническая готовность ремонта, указанная в процентах;

- затраты, относящиеся к ремонту, — по договору (заказу) и фактические;

- итоги инвентаризации, выраженные в экономии и перерасходе. Эти сведения используются для выявления внутренних резервов и в системном бухучёте не отражаются. Если обнаружится необоснованный перерасход, то выявляются его причины и проводятся необходимые поправки в бухгалтерском учёте;

- графа для примечаний.

Завершается форма ИНВ-10 подписями ответственных лиц, принимавших участие в процессе инвентаризации, и распиской материально ответственных лиц.

https://www.youtube.com/watch?v=_0FPZ_0vtkM

Форма должна быть заполнена в двух экземплярах. Подписанные экземпляры передаются в бухгалтерию и материально ответственному лицу.

Если на предприятии действует автоматизированная обработка данных, то комиссии выдаётся форма N ИНВ-10 в бумажном формате и на машинных носителях информации с уже заполненными графами с 1 по 6, 8 и 9.

Графа 7 заполняется ответственным лицом комиссии в соответствии с проведённым осмотром и проверкой состояния работ в натуре.

После заполнения форма передаётся на обработку с использованием средств вычислительной техники.

образец заполнения формы ИНВ-10

Форма ИНВ-10. Акт инвентаризации незаконченных ремонтов основных средств

Неоконченные ремонты основных средств (далее — ОС) компании подлежат обязательной инвентаризации. Во время нее специальная комиссия проводит осмотр всех ремонтируемых объектов, отмечает их состояние и сравнивает фактические и предстоящие расходы на ремонт. Все результаты должны быть занесены в соответствующий акт — форму ИНВ-10. Как правильно с ней работать, объясним в статье.

ФАЙЛЫ

Скачать пустой бланк акта инвентаризации незаконченных ремонтов ОС по форме ИНВ-10 .xlsСкачать образец акта инвентаризации незаконченных ремонтов ОС по форме ИНВ-10 .xls

Бланк ИНВ-10

Унифицированный бланк ИНВ-10 был введен в работу Постановлением Госкомстата №88 от 18 августа 1998 года. До конца 2012 года форма была обязательной для всех компаний и предприятий, а в начале 2013 — стала рекомендованной.

Но бланк и сегодня активно используется, несмотря на то что хозяйствующие субъекты получили право на работу с бланками, разработанными самостоятельно.

Актуальность использования обуславливается удобством документа и нежеланием руководителей иметь конфликты с проверяющими инстанциями, так как последние привыкли к работе с унифицированными формами.

Внимание! Желание работать с собственными бланками, как и с унифицированными, должно быть закреплено в учетной политике компаний. Также важно помнить, что нельзя удалять из бланков обязательные реквизиты, иначе документ будет считаться недействительным.

Порядок инвентаризации

Любая инвентаризация начинается после издания приказа директором. В документе указывают основания для проведения проверки, сроки, перечень объектов. Приказ, как правило, составляется по форме ИНВ-22.

Далее комиссия в день, когда было обозначено начало инвентаризации, приступает к работе. После проведенных осмотров и расчетов заполняется акт инвентаризации и передается в бухгалтерию.

К сведению! К объектам неоконченного ремонта следует относить транспорт, оборудование, здания и сооружения и другие ремонтируемые объекты, которые относятся к ОС организации.

Комиссия

Кто из сотрудников будет входить в состав комиссии, решает руководитель. Сколько человек и какие категории сотрудников должны быть членами комиссии, законодательно нигде не прописано. Как правило, выбирают 3-4 человека.

Это могут быть работники бухгалтерии, начальники отделов, сотрудники дирекции.

Материально ответственные лица не могут участвовать в инвентаризации в качестве членов комиссии, поскольку проверке подвергается именно то имущество компании, за которое они и отвечают.

Обычно состав комиссии утверждается на неопределенный срок приказом руководителя.

Кто подписывает бумагу и почему

На заполненном документе должны быть подписи следующих лиц:

- Членов и председателя комиссии. Подписание ими акта свидетельствует о том, что они подтверждают корректность подсчетов и объектов, внесенных в документ.

- Материально ответственных сотрудников. Они подтверждают правильность действий комиссии, корректность внесения в документ сведений, отсутствие претензий к членам комиссии.

- Бухгалтер, который после заполнения комиссией получает акт. Подпись этого сотрудника удостоверяет, что расчеты в документы были проверены.

Как заполнить ИНВ-10

Документ содержит лицевую и оборотную стороны. Заполнять необходимо каждую из них.

Лицевая

Страница начинается с шапки, в которой указывают данные о компании, документах об инвентаризации, сроках проведения процедуры, реквизиты заполняемого акта.

https://www.youtube.com/watch?v=r0bBlLdWAeU

Затем начинается основная часть — таблица. В нее нужно внести такие сведения:

- Номер записи по порядку.

- Название объекта, который находится в состоянии ремонта. Здесь можно еще отметить вид работы.

- Инвентарный номер объекта.

- Номер заказа. Он присваивается на этапе сдачи ОС в ремонт (в договоре или расписке).

- Название отдела или иного структурного подразделения, которое сдало ОС в ремонт.

- Стоимость ремонта. Таковая прописана в договоре.

- Процент технической готовности. Определяется на ту дату, когда проводится инвентаризация. Эти данные вносит материально ответственный работник.

- Затраты на ремонт по договору. Чтобы заполнить эту графу, нужно умножить данные из шестой и седьмой графы.

- Фактические затраты. Их рассчитывают на основании сопровождающей ремонт документации.

- Результаты инвентаризации: экономия. Возникает, если ремонтная организация или сервисный центр дает скидку либо необходимое оборудование или материалы были закуплены по более низким ценам, чем это было запланировано.

- Результаты инвентаризации: перерасход. Ситуация может возникнуть при внезапном повышении цены на ремонт, комплектующие, материалы и т.д. Иногда сумма ремонт увеличивается за счет того, что потребовались дополнительные работы и, как следствие, расходы.

- Примечание. Отмечают дополнительную информацию.

В конце таблицы записывают итоговые результаты по всей странице.

Оборотная

На этой стороне следует продолжение таблицы. Затем ставят свои подписи председатель и члены комиссии, материально ответственное лицо и бухгалтер. Последний также ставит дату внизу страницы.

Дополнение

Важно помнить следующую информацию:

- Документ нужно заполнять в двух экземплярах. Один должен остаться в бухгалтерии, а второй — у материально ответственного работника.

- Заполнение документа может производиться вручную или на компьютере. Во втором случае ставят только так называемые живые подписи. Также возможно заполнение с помощью специальных программ. В этом случае часть данных вносится вручную.

- Подписать акт должны все члены комиссии. В противном случае документ не будет считаться действительным.

При проведении инвентаризации основных средств, объекты, находящиеся в состоянии ремонта, отражаются в акте специальной формы ИНВ-10. Как оформляется данный документ, расскажем в этом материале.

Когда заполняется форма ИНВ-10

Форма акта инвентаризации незаконченных ремонтов ОС (форма ИНВ-10)утверждена Постановлением Госкомстата РФ № 88 от 18.08.1998.

Она применяется при инвентаризации ремонтируемых основных фондов – зданий, сооружений, различного оборудования, транспортных средств и прочих объектов, относящихся к ОС.

Инвентаризацию проводит комиссия, назначенная приказом руководителя, она же составляет акт ИНВ-10.

В акте отражается степень готовности ремонтируемого объекта, договорная и фактическая стоимость текущего ремонта, а также перерасход или экономия затрат на его проведение, выявленные при инвентаризации.

Такие изменения стоимости могут произойти по разным причинам, например, перерасход произойдет при повышении цен на комплектующие и материалы, которые изначально планировалось закупать по более низкой стоимости.

Если перерасход признан необоснованным, устанавливаются его причины, которые можно отразить в графе «Примечание», и вносятся изменения в бухучет компании.

Акт ИНВ-10 составляется минимум в двух экземплярах, один из которых остается у материально-ответственного сотрудника, а другой в бухгалтерии предприятия.

Подписывается документ всеми членами инвентаризационной комиссии и ее председателем, а также лицами, ответственными за сохранность ОС в период ремонтных работ. При отсутствии какой-либо из подписей, акт нельзя признать действительным первичным документом.

Ответственный сотрудник бухгалтерии проверяет правильность данных и расчетов и заверяет их своей подписью.

")

")

документов из библиотечного фонда")

. Унифицированная форма № ОС-1б")