. Унифицированная форма № ОС-1б")

| Номер формы | Наименование формы | Формат |

| 1 | 2 | 3 |

| ОС-1 | Акт о приеме-передаче объекта основныхсредств (кроме зданий, сооружений) | А4L |

| ОС-1а | Акт о приеме-передаче здания(сооружения) | A4L |

| ОС-1б | Акт о приеме-передаче групп объектовосновных средств (кроме зданий,сооружений) | 2А4 |

| ОС-2 | Накладная на внутреннее перемещениеобъектов основных средств | A4L |

| ОС-3 | Акт о приеме-сдаче отремонтированных,реконструированных, модернизированныхобъектов основных средств | A4L |

| ОС-4 | Акт о списании объекта основных средств(кроме автотранспортных средств) | A4L |

| ОС-4а | Акт о списании автотранспортных средств | A4L |

| ОС-4б | Акт о списании групп объектов основныхсредств (кроме автотранспортныхсредств) | A4L |

| ОС-6 | Инвентарная карточка учета объектаосновных средств | А4 |

| ОС-6а | Инвентарная карточка группового учетаобъектов основных средств | A4L |

| ОС-6б | Инвентарная книга учета объектовосновных средств | 2A4L |

| ОС-14 | Акт о приеме (поступлении) оборудования | A4L |

| ОС-15 | Акт о приеме-передаче оборудования вмонтаж | A4L |

| ОС-16 | Акт о выявленных дефектах оборудования | А4 |

- Акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) (форма n ос-1б)

- Акт о приеме-передаче объекта основных средств: рекомендации по оформлению. журнал

- Общие правила заполнения

- Рекомендации по заполнению Актов о приеме-передаче

- Пример заполнения формы

- Образец заполнения формы ос-1б

- Основные средства – что это такое

- Задача акта по форме ОС-1

- Обязательно ли создавать комиссию

- Основные моменты при заполнении формы ОС-1

- На что обратить внимание при оформлении акта

- Как и сколько времени хранить акт

- Заполнение первой страницы акта

- Заполнение второй страницы акта

- Заполнение решения комиссии и подписи сторон

- Унифицированная форма № ОС-1а — бланк и образец

- Унифицированная форма ОС-1а (бланк)

- Применение формы ОС-1а

- Кто составляет акт ОС-1а

- Нюансы заполнения акта по форме ОС-1а

- Форма ОС 1: Образец правильного заполнения

- Основное назначение

- Бланк и образец 2018 г

- Инструкция по заполнению

- Страница 1

- Страница 2

- Страница 3

- Порядок составления и подписания

- ссылкой:

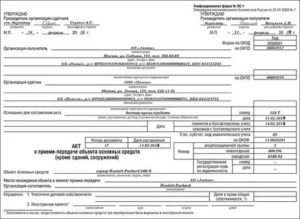

- Акт ОС-1б 2020 : когда применяется унифицированная форма, образец заполнения о приеме-передаче групп объектов основных средств, при продаже

- В каких случаях и когда применяется?

- Какую форму использовать?

- Заполнение унифицированного бланка о приеме-передаче групп объектов

- Вторая страница

- Третий лист

- Четвертая страница

- Образец

- При продаже

- Выводы

Акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) (форма n ос-1б)

Применяютсядля оформления и учета операций приема,приема-передачи объектов основныхсредств в организации или междуорганизациями для:

а) включенияобъектов в состав основных средств иучета их ввода в эксплуатацию (дляобъектов, не требующих монтажа, — в моментприобретения, для объектов, требующихмонтажа, — после приема их из монтажа исдачи в эксплуатацию),

поступивших:

по договорамкупли-продажи, мены имущества, дарения,финансовой аренды (если объект основныхсредств находится на баланселизингополучателя) и др.;

путемприобретения за плату денежнымисредствами, изготовления для собственныхнужд и ввода в эксплуатацию законченныхстроительством зданий (сооружений,встроенных и пристроенных помещений)в установленном порядке;

б)выбытия из состава основных средствпри передаче (продаже, мене и пр.) другойорганизации.

Исключениемявляются случаи, когда прием-передачаобъектов и ввод их в действие должныоформляться в соответствии с действующимзаконодательством в особом порядке.

Прием-передачаобъекта(ов) между организациями длявключения в состав основных средствдля организации-получателя или выбытияего (их) из состава основных средств дляорганизации-сдатчика оформляется общимидокументами:

— по формеN ОС-1 — для объекта основных средств(кроме зданий, сооружений);

— по формеN ОС-1а — для зданий, сооружений;

— по формеN ОС-1б — для групп объектов основныхсредств (кроме зданий, сооружений),

которыеутверждаются руководителямиорганизации-получателя и организации-сдатчикаи составляются в количестве не менеедвух экземпляров. К акту прилагается итехническая документация, относящаясяк данному(ым) объекту(ам).

Реквизит»Государственная регистрация прав»заполняется на недвижимое имущество ив случаях сделок с ним.

Вформах N ОС-1 и N ОС-1а раздел 1 заполняетсяна основании данных передающей стороны(организации-сдатчика), имеющихинформационный характер для объектовосновных средств, бывших в эксплуатации.

https://www.youtube.com/watch?v=D8GP7z03hUQ

Вслучаях приобретения объектов черезсеть розничной торговли, изготовлениядля собственных нужд раздел 1 незаполняется.

Впоказателях граф «Сумма начисленнойамортизации (износа)» указываетсясумма начисленной амортизации (износа)с начала эксплуатации.

Акт о приеме-передаче объекта основных средств: рекомендации по оформлению. журнал

Артемова И.В.,

главный бухгалтер, консультант

Приказом Минфина России от 15.12.

2010 № 173н утверждены перечень и формы первичных учетных документов, подлежащих использованию органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными (муниципальными) учреждениями (далее — Приказ № 173н).

В приказе содержится перечень унифицированных форм классов 03, 04 и 05 ОКУД. В сегодняшней статье рассмотрим такие документы, как Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) ф. 0306001 и Акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) ф. 0306031.

Общие правила заполнения

Приказ № 173н регламентирует общие правила заполнения реквизитов унифицированных форм документов государственных (муниципальных) учреждений независимо от их типа следующим образом. Формы документов состоят из трех частей: заголовочной, содержательной и оформляющей.

В заголовочной части любого унифицированного документа должны быть заполнены следующие реквизиты:

| 1) | наименование формы документа; |

| 2) | код ОКУД (код формы документа по Общероссийскому классификатору управленческой документации); |

| 3) | дата, на которую представлены содержащиеся в документе сведения (дата формирования сведений); |

| 4) | наименование учреждения, составившего документ, и его код по ОКПО (Общероссийскому классификатору предприятий и организаций); |

| 5) | наименование учредителя. Для учреждений, созданных Российской Федерацией (субъектом РФ, муниципальным образованием), это наименование федерального органа государственной власти (органа государственной власти субъекта РФ, органа местного самоуправления), федерального государственного органа (государственного органа субъекта РФ), осуществляющего функции и полномочия учредителя; |

| 6) | наименование структурного подразделения, обособленного подразделения, филиала учреждения, в котором сформирован документ; |

| 7) | наименование единицы измерения в валюте РФ, код по Общероссийскому классификатору единиц измерения (ОКЕИ) и в иностранной валюте и соответствующий код по Общероссийскому классификатору валют (ОКВ). |

Кроме того, заголовочная часть может содержать иные реквизиты (например, гриф утверждения, гриф согласования с внешними субъектами учета и др.). Если в качестве такого реквизита выступает наименование иного участника операции (например, главного распорядителя, учредителя), то в кодовой зоне отражаются также идентификационные коды этого участника (ОКПО, глава по БК, ИНН, КПП).

Содержательная часть формы представляет собой таблицу и (или) текст, включающие наименования показателей (при наличии — их коды по соответствующим классификаторам), содержание операции и значения показателей в натуральном и денежном выражении.

Оформляющая часть формы содержит подписи (с расшифровкой) должностных лиц, ответственных за содержащиеся в документе данные, дату подписания документа. Кроме того, должны быть указаны должность исполнителя, подпись (с расшифровкой), номер контактного телефона.

Для отражения дополнительных аналитических показателей, формируемых согласно учетной политике, учреждение вправе вводить в формы дополнительные реквизиты и показатели. При этом удаление отдельных реквизитов из форм первичных учетных документов не допускается.

Рекомендации по заполнению Актов о приеме-передаче

Отметим, что в Приказе № 173н нет рекомендаций по оформлению некоторых первичных документов, в том числе и рассматриваемых нами актов о приеме-передаче.

Однако отдельные рекомендации по оформлению форм ОКУД 0306001 «Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений)», ОКУД 0306031 «Акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений)» (далее — Акты) содержатся в указаниях по их применению, утвержденных постановлением Госкомстата России от 21.01.

2003 № 7. Однако обратите внимание, что, согласно пункту 2 данного постановления Госкомстата, его рекомендации не распространяются на бюджетные учреждения, то есть не могут быть прямо применимы к государственным (муниципальным) учреждениям.

Тем не менее, по мнению автора, нормы данного нормативного акта можно принять к сведению при оформлении первичных документов.

Данные формы применяются для оформления и учета операций приема, приема-передачи объектов основных средств в учреждении или между учреждениями с целью:

| 1. | включения объектов в состав основных средств и учета их ввода в эксплуатацию (для объектов, не требующих монтажа, — в момент приобретения, для объектов, требующих монтажа, — после приема их из монтажа и сдачи в эксплуатацию), поступивших по договорам купли-продажи, мены имущества, дарения, финансовой аренды (если объект основных средств находится на балансе лизингополучателя), путем приобретения за плату денежными средствами или изготовления для собственных нужд; |

| 2. | выбытия из состава основных средств при передаче (продаже, мене и пр.) другой организации. |

Раздел 1 «Сведения о состоянии объекта основных средств на дату передачи» Актов заполняется при передаче основных средств между учреждениями на основании данных передающей стороны, имеющих информационный характер для объектов основных средств, бывших в эксплуатации. В случаях приобретения объектов через сеть розничной торговли, изготовления для собственных нужд раздел 1 не заполняется.

В показателях граф «Сумма начисленной амортизации (износа)» указывается сумма начисленной амортизации (износа) с начала эксплуатации.

Раздел 2 «Сведения об объекте основных средств на дату принятия к бухгалтерскому учету» заполняется получателем только в одном (своем) экземпляре.

На первой странице Акта в раздел «Справочно» заносятся при наличии сведения:

| 1) | об участниках долевой собственности, если объект основных средств находится в собственности двух или нескольких учреждений (с указанием их доли в праве общей собственности); |

| 2) | если стоимость приобретения объекта основных средств была выражена в иностранной валюте (условных денежных единицах) — сведения о наименовании иностранной валюты, ее сумме по курсу Центрального банка РФ на дату принятия к учету основного средства. |

Данные приема и исключения объекта из состава основных средств вносятся в инвентарную карточку учета основных средств (ф. 0504031), которая применяется для индивидуального учета объектов основных средств, непроизведенных и нематериальных активов.

Инвентарная карточка (ф. 0504031) открывается учреждением на каждый инвентарный объект, заполняется на основании:

| — | Акта о приеме-передаче здания (сооружения) (ф. 0306030); |

| — | Акта о приеме-передаче объекта основных средств (кроме зданий, сооружений) (ф. 0306001); |

| — | Акта о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) (ф. 0306031); |

| — | паспортов заводов-изготовителей, технической и иной документации, характеризующей объект, принимаемый к учету. |

Пример заполнения формы

На основании сформулированных выше требований заполним Акт ф. 0306001 в случае получения основного средства филиалом учреждения, выделенном на отдельный баланс, от головного учреждения.

Федеральным бюджетным учреждением «Центр гигиены и эпидемиологии в г. Москве» в целях обеспечения выполнения государственного задания за счет средств учредителя в 2011 году был приобретен анализатор общего органического углерода ТОС-V CSH. Поставщиком оборудования является ООО «Шимадзу-Восток», стоимость приобретения 170 000 рублей.

Анализатор был введен в эксплуатацию 15 августа 2011 года.

Руководителем бюджетного учреждения 22 февраля 2012 года был издан приказ № 357, согласно которому анализатор подлежит передаче в филиал. Анализатор использовался 1 год 6 месяцев, сумма начисленной амортизации в головном учреждении составила 36 000 рублей.

Главным бухгалтером учреждения И.Л.

Петровой 5 марта 2012 года подготовлен Акт о приеме-передаче (ф.

Образец заполнения формы ос-1б

Составление акта приема-передачи основных средств происходит тогда, когда имущество, причисляемое к основным средствам переходит из пользования одной компании к другой.

Основные средства – что это такое

К основным средствам предприятий и организаций относится любое имущество, при помощи которого фирма осуществляет свою деятельность: оборудование, техника, инвентарь, материалы, транспорт, приборы и т.д. Здания и сооружения также являются основными средствами, ровно как разводимый скот и некоторые виды растений.

А вот те предметы или продукция, которые находятся в складских помещениях и планируются для дальнейшего сбыта, а также те, которые находятся в стадии транспортировки, основными средствами не считаются.

Задача акта по форме ОС-1

Акт составляется при передаче объекта основных средств (одного или нескольких) от организации к другому предприятию, в целях реализации условий какого-либо договора.

https://www.youtube.com/watch?v=3v5ue8PkhC8

При этом не имеет значение, кто является сторонами сделки: юридические лица или индивидуальные предприниматели — акт должен быть сформирован вне зависимости от этого.

Создание акта в основном преследует одну цель: зафиксировать факт передачи основных средств.

Кроме того, на основе этого документа в организациях происходит постановка передаваемых товарно-материальных ценностей на бухгалтерский учет и ввод имущества в эксплуатацию.

Акт приемки-передачи основных средств является приложением к договору и в дальнейшем в случае возникновения каких-либо разногласий, может стать доказательством в суде как с одной, так и с другой стороны.

Обязательно ли создавать комиссию

В приеме-передаче основных средств, как уже говорилось выше, всегда участвуют две организации. При этом в некоторых случаях, для проведения процедуры и оформления акта создается целая комиссия.

Обычно это бывает нужно, когда имущество (например, оборудование или приборы) имеет сложные технические характеристики. Для удостоверения того, что оно передается в надлежащем качестве, работающем состоянии и без каких бы то ни было поломок, дефектов и изъянов, в комиссию иногда включают и сторонних экспертов.

Основные моменты при заполнении формы ОС-1

Акт относится к первичной документации, к которой с 2013 года отменены строгие требования.

Поэтому на сегодняшний день предприятий и организации имеют полное право составлять документ в произвольном виде, использовать шаблон, утвержденный внутри фирмы или заполнять ранее обязательную к применению стандартную унифицированную форму.

Последний вариант удобен тем, что он включает в себя все нужные сведения, не требуется ломать голову над структурой и содержанием документа.

К необходимой информации в акте относят:

- дату и номер создания;

- реквизиты предприятий;

- наименование основного средства, а также все, что касается его качества и количества.

Если получатель имущества не имеет претензий к поставщику, это нужно обязательно отметить, если же таковые претензии существуют, их необходимо описать во всех подробностях.

На что обратить внимание при оформлении акта

Сведения в документ можно вносить как на компьютере (при наличии электронной формы), так и от руки (шариковой ручкой, но не карандашом).

Важное требование, которое надо соблюсти обязательно: наличие подписей руководителей организаций или представителей, действующих от их имени (использование факсимильных подписей при этом недопустимо).

Заверять бланк при помощи штемпельных изделий нет строгой необходимости, поскольку с 2016 года юридические лица имеют право применять печати и штампы в своей работе только при том условии, что эта норма закреплена в их внутренних нормативно-правовых актах.

Документ создается как минимум в двух экземплярах (по одной для каждой из сторон сделки), но при надобности можно сделать и дополнительные копии.

[3]

Как и сколько времени хранить акт

По всем правилам сформированный и завизированный документ необходимо хранить вместе с договором. После того, как актуальность его истечет, его можно передать в архив предприятия, где он должен находиться период, установленный законодательством или внутренними нормативно-правовыми бумагами фирмы.

Заполнение первой страницы акта

- Вначале документа отводится место для его утверждения руководителями предприятий, между которыми происходит прием-передача основных средств, с указанием их должностей и даты визирования.

- Далее вносятся данные об организации-получателе: ее полное наименование, адрес, сведения о расчетном счете и банке, в котором он открыт.

Аналогичным образом в бланк вписывается информация о компании, которая передает имущество.

- В строке «Основание для составления акта» дается ссылка на договор – его номер и дату создания.

- После этого в акт вносятся еще две даты: принятия основного средства на бухгалтерский учет и его списания.

Сюда же включается номер счета, по которому происходят все действия с данным имуществом и его инвентарный, заводской, амортизационный номера.

- В завершение оформления этой части акту присваивается номер, ставится дата его составления, пишется наименование передаваемого имущества, место его фактического нахождения на момент приема-передачи, и организация-изготовитель.

Все остальные сведения вносятся по мере необходимости.

Заполнение второй страницы акта

Вторая страница акта включает в себя три таблицы:

- В первую вписывается информация о состоянии объекта основных средств на момент приема-передачи: дата выпуска, ввода в эксплуатацию, ремонта, фактическое время использования, сумма износа, остаточная стоимость и стоимость приобретения по договору.

- Во вторую таблицу включаются сведения об объекте на дату принятия к бухучету: стоимость, оставшийся срок использования и метод высчитывания амортизации.

- Третья таблица касается некоторых особенностей имущества, в том числе наличия в нем драгметаллов.

Заполнение решения комиссии и подписи сторон

В следующую часть документа вписываются дата, а также результаты проведения испытаний передаваемого имущества и заключение комиссии, присутствовавшей при приеме-передаче.

Если к документу есть какие-то приложения (например, заключение эксперта), это необходимо отметить в отдельном пункте.

https://www.youtube.com/watch?v=kGupP52HcOY

В завершение акт подписывают все члены приёмо-сдаточной комиссии, а также руководители и главные бухгалтера предприятий.

Читайте так же: Общие положения по уплате взносов

Унифицированная форма № ОС-1а — бланк и образец

Унифицированная форма ОС-1а — это разновидность акта приема-передачи основных средств. О том, в каких случаях он составляется и как заполняется, расскажем в этой статье.

Унифицированная форма ОС-1а (бланк)

Унифицированная форма ОС-1а «Акт о приеме-передаче здания (сооружения)» утверждена постановлением Госкомстата РФ от 21.01.2003 № 7.

Скачать ее бланк можно на нашем сайте.

Напомним, что использование унифицированных форм сейчас необязательно. При желании форму данного акта вы можете разработать и утвердить самостоятельно. Подробнее об этом — «Первичный документ: требования к форме и последствия ее нарушения».

Применение формы ОС-1а

Унифицированная форма ОС-1а используется для оформления:

- приемки и ввода в эксплуатацию объектов недвижимости (зданий, сооружений);

- выбытия зданий и сооружений при их передаче от одной организации к другой (продаже, мене и пр.).

Кто составляет акт ОС-1а

В том случае, если объект (здание, сооружение) переходит от бывшего владельца данного ОС к новому собственнику, акт составляет прежний собственник в 2 экземплярах:

При этом оба экземпляра утверждаются руководителями и организации-получателя, и организации-сдатчика. К акту прилагается техническая документация по переданному объекту.

При покупке нового здания, сооружения, а также при вводе в эксплуатацию самостоятельно построенных объектов принимающая ОС организация составляет акт лишь в 1 экземпляре — для себя. При этом реквизиты сдающей стороны не заполняются.

Нюансы заполнения акта по форме ОС-1а

Акт составляется на 3 страницах.

На странице 1 приводятся:

- Отметки об утверждении акта. При покупке/создании нового объекта акт утверждается только принимающей стороной.

Форма ОС 1: Образец правильного заполнения

В случае передачи движимого объекта, относящегося к основным средствам, составляется соответствующий акт. В большинстве случае используется форма ОС 1, образец и инструкция по заполнению которой подробно рассмотрены в статье.

Пустой бланк формы ОС 1 (excel)

Форма ОС 1 образец заполнения (excel)

Основное назначение

По сути и по форме документ представляет собой акт приема-передачи конкретных движимых объектов, относящихся к основным средствам. Сюда не относятся здания, промышленные сооружения и другие объекты недвижимости, для которых существует специальная форма ОС 1а. К тому же акт не составляется в отношении таких имущественных объектов:

- движимых, стоимость которых на данный момент оценивается в 3000 рублей и ниже;

- движимых, относящихся к библиотечному фонду.

Прием основных средств происходит по разным основаниям:

- В соответствии с договорами о приобретении средства: покупка оборудования, мена, дарение имущества, его аренда, получение по договору лизинга.

- Изготовление оборудования и ввод его в эксплуатацию за соответствующую плату (для собственных потребностей предприятия).

- Выбытие имущества из основных средств компании (аналогично – продажа, мена пользу другой организации).

В некоторых случаях ввод имущества осуществляется на основе других документов – подобные ситуации прописаны в законодательстве отдельно (существует отдельный порядок).

Акт всегда составляется в 2 одинаковых экземплярах, которые имеют равную юридическую силу. Зачастую к нему прикладывают технические документы, которые сопровождают передаваемое (приобретаемое) имущество.

https://www.youtube.com/watch?v=g67hPJF7FgE

ОБРАТИТЕ ВНИМАНИЕ. Каждая компания вправе применять как стандартную форму бланка, так и документ собственной формы. Основное требование состоит в том, чтобы были отражен все ключевые сведения (как показано на бланке ниже).

Бланк и образец 2018 г

Бланк состоит из 3 страниц и выглядит следующим образом:

Образец заполнения ОС 1, который можно использовать в качестве примера, представлен ниже. Здесь представлен экземпляр, который заполнен и предназначен именно для получателя. Соответственно, сдатчик вносит сведения в те графы, которые предусмотрены именно для него.

Непосредственное заполнение и подписание зависит от особенностей объекта, передаваемого предприятию. Если производственное оборудование конструктивно простое и не требует никаких монтажных работ, акт подписывают сразу в момент фактической покупки. Если же требуется сборка, то сначала проводится монтаж, а только потом подписывают акт.

Инструкция по заполнению

Следует обратить внимание на то, что заносятся сведения не во все графы: все зависит от того, кому именно принадлежит экземпляр: принимающей или передающей стороне.

Страница 1

На титульной странице приводятся такие сведения:

- Визы «Утверждаю» со стороны представителя (чаще всего генерального директора) компании-сдатчика и получателя. На каждом экземпляре ставятся соответствующие визы – т.е. 2 документа получателя и сдатчика будут отличаться.

- Место для печати (М.П.) предназначено для нанесения оригинального оттиска. Однако допускается отсутствие печати, если компания официально не использует ее в своей работе.

- Сведения о получателе – сокращенное название компании, например, ООО «ИКС», ее реквизиты (ИНН и КПП).

- Коды по ОКУД и по ОКПО.

- Юридический адрес компании, с указанием региона и почтового индекса.

- Банковские реквизиты – расчетный счет, наименование и БИК банка, данные корреспондентского счета.

- Название структурного подразделения, куда поступило основное средство (например, на склад готовой продукции).

- Правовое основание для совершения сделки – чаще всего это соответствующий договор купли-продажи.

- Номер документа (обычно идет сквозная нумерация в течение всего года) и дата заполнения.

- Дата, когда средство было принято к бухучету – это и есть дата составления акта.

- Номера – инвентарный, заводской, а также амортизационной группы

- Официальное название имущественного объекта (например, модель автомобиля), изготовитель этого имущества.

- Под местом нахождения объекта имеется в виду компания (и адрес), где оно было конкретно в момент передачи.

- Бывают ситуации, когда приобретаемое имущество находится в собственности сразу нескольких компаний. Тогда заполнение происходит в соответствии с величиной доли в праве собственности. К тому же необходимо поставить пометку о каждом участнике доли и ее размере. Эти сведения фиксируются на 1 странице формы (раздел «Справочно»).

Страница 2

Вторая страница предполагает заполнение сразу двух разделов:

- Если оборудование или другое имущество уже использовалось как основное средство, следует заполнить раздел 1. В нем указываются ключевые сведения об объекте, актуальные на дату его передачи:

- дата или год выпуска;

- дата официального начала эксплуатации;

- дата последнего капремонта;

- количество лет и месяцев всего срока использования;

- данные по сроку полезного использования;

- общая сумма издержек в связи с износом;

- стоимость остаточная;

- цена покупки (по договору).

- Сведения в разделе 2 фиксируются только получателем, причем они заполняются только в его экземпляре формы. Приводятся все актуальные сведения по амортизации имущества:

- стоимость имущества на тот день, когда оно было официально принято к бухучету;

- общий срок полезного использования (исчисляется в полных месяцах);

- способ расчета амортизации – название метода и норма.

Также на второй странице вносится информация с характеристикой основного средства:

- название;

- количество;

- пометка по содержанию драгоценных металлов и камней (Если таковые есть в его составе); в случае отсутствия ставятся прочерки во всех графах.

Если какие-либо существенные характеристики не были отражены в табличной части, они отдельно прописываются в строках после фразы «Другие характеристики».

Страница 3

Наконец, на странице 3 в бланке происходит заполнение всех данных по комиссии, принимающей основное средство:

- Дата, на которую зафиксирован результат испытания имущественного объекта (обычно это и есть дата оформления акта).

- Результат проведенных испытаний: пометка «соответствует» и пометка о возможной доработке (требуется или не требуется).

- Официальное заключение принимающей комиссии: обычно указывают, что оборудование находится в рабочем состоянии и годно к эксплуатации.

- Далее прописывают официальные названия всех документов технического характера, которые сопровождают данное оборудование (основное средство).

- Затем ставят подписи, расшифровки подписей и названия должностей такие лица:

- председатель комиссии (как правило, это генеральный директор);

- заведующий структурным подразделением, куда поступает это имущество (например, заведующий складом)

- генеральный бухгалтер, который принимает средство на учет.

- В завершение приводится отметка о непосредственном приеме-передаче объекта: каждая сторона заполняет свою графу. Сдатчик прописывает все сведения после слова «Сдал», а принимающая организация заполняет данные после слова «Принял»:

- кто именно принял (должность, подпись и расшифровка подписи);

- основание возникновения полномочий принятия (доверенность – номер, дата, кто выдал и кому);

- кто принял имущество на ответственное хранение (аналогично должность, подпись и расшифровка подписи);

- отметка главного бухгалтера, в которой подтверждается факт заведения карточки учета, номер записи в инвентарной книге и дата ее составления (подпись и расшифровка подписи).

Порядок составления и подписания

Для разных сотрудников (генеральный директор, заведующий складом, который принимает основное средство на ответственное хранение, и главный бухгалтер, ставящий его на учет) процедура оформления и заполнения будет выглядеть по-разному. В общем виде последовательность действий следующая:

- На предварительном этапе две стороны (приемщик и сдатчик) ведут переговоры по согласованию самой процедуры передачи и правовому основанию (лизинг, покупка, мена или дарение). Составляется соответствующий договор, в котором учитываются интересы обеих сторон.

- Затем наступает собственно этап приемки. Он всегда проводится не одним лицом, а сразу комиссией, состоящей как минимум из директора, главного бухгалтера и заведующего складом. Могут присутствовать и технические специалисты, способные компетентно оценить состояние объекта и его соответствие заявленным в технической документации характеристикам.

- Акт подписывается – в каждом экземпляре компании заполняют свои графы: сдатчик прописывает отметки о сдаче, приемщик – о приемке.

- Затем главный бухгалтер стороны сдатчика снимает средство со счета 01.

- А главный бухгалтер приемщика, наоборот, ставит объект на учет по счету 01.

О том, как составить соответствующие бухгалтерские проводки, можно увидеть ниже:

Исчисление налога на имущества, а также учет издержек на амортизацию начинается не сразу, а со следующего месяца (ближайшего к тому, когда произошло заполнение бланка ОС 1). Аналогично для сдатчика прекращается учет амортизации и учет налога на имущество со следующего месяца.

https://www.youtube.com/watch?v=8T_UgkbTGbM

ОБРАТИТЕ ВНИМАНИЕ. Допускается как заполнением вручную, так и в печатном виде. Главное условие – отсутствие каких бы то ни было исправлений (в том числе с грифом «Исправленному верить»), помарок, ошибок и неточностей. Если допущены некорректные сведения, следует переделать весь документ, поскольку он относится к первичной отчетности и контролируется соответствующими органами.

ссылкой:

(1 5,00 из 5)

Загрузка…

Акт ОС-1б 2020 : когда применяется унифицированная форма, образец заполнения о приеме-передаче групп объектов основных средств, при продаже

Деятельность большинства предприятий связана с использованием основных средств. Оперативные мероприятия с ними осуществляются с применением первичных документов определенной формы.

Прием, а также передача групп объектов между организациями по форме ОС-1б осуществляется для основных средств, за исключением зданий и сооружений.

В каких случаях и когда применяется?

Унифицированная форма акта ОС-1б применяется организацией-получателем для:

- включения имущества в виде группы однородных объектов в состав ОС (их учет и ввод в эксплуатацию), приобретенных по контрактам купли-продажи или за наличный расчет;

- при оформлении финансовой аренды (когда имущество стоит на балансе лизингополучателя);

- при обнаружении неучтенного имущества в ходе проведения инвентаризации или изготовленных собственными силами или с помощью подрядчиков;

- исключения из состава ОС группы объектов при обмене, продаже, дарении, передаче иному предприятию.

Важно! Организация-сдатчик оформляет бланк ОС-1б лишь при обмене, продаже, безвозмездной передаче основных средств.

Для объектов, не требующие монтажа, начало эксплуатации наступает в момент его приобретения. Если монтаж необходим, то ввод в состав ОС осуществляется после процесса сборки оборудования. Изначально имущество принимается по акту ОС-14, после чего осуществляется их передача в монтаж на основании формы ОС-15.

Какую форму использовать?

Унифицированные бланки по приему основных средств существуют нескольких типов:

- ОС-1 — для единичных ОС;

- ОС-1а — для одного здания и сооружения;

- ОС-1б — для нескольких объектов (однородных), за исключением зданий и сооружений.

Не стоит путать данные бланки при вводе ОС в эксплуатацию.

Применить в работе можно также и самостоятельно разработанный бланк. Главный момент в данной ситуации — утверждение формы приказом руководителя предприятия и наличие всех обязательных реквизитов.

На практике возникают моменты, когда ни одна из перечисленных форм не подходит. К примеру, поступление к компании-лизингополучателю основного средства по контракту лизинга. Данное поступление невозможно оформить по унифицированным формам, единственное решение — разработка собственного бланка. Все необходимые данные вносятся в документ в соответствии с ФЗ от 06.12.2011 г. №402-ФЗ (статья 9).

Заполнение унифицированного бланка о приеме-передаче групп объектов

Бланк акта ОС-1б состоит из 4 страниц.

Информация, содержащаяся во вводной части унифицированной формы:

- данные об организациях, заключающих сделку по приему-передачи групп объектов: полное наименование, код ОКПО, реквизиты банковского счета, юридический адрес, контактный телефон;

- сведения об основании для составления документа (договор на приобретение группы, приказ руководителя о вводе в эксплуатацию);

- день отражения в бухгалтерской документации;

- заголовок бланка, его номер и дата составления;

- цели передачи (продажа, дарение, ввод в состав основных средств);

- название организации-изготовителя объектов;

- справочная информация об участниках долевой собственности (если такая имеется).

В форме ОС-1б сведения об имущественном объекте, находящемся в собственности 2-х или нескольких предприятий, фиксируются соразмерно доле компании в праве общей собственности.

https://www.youtube.com/watch?v=dVOpzPSwSEM

А на странице акта в раздел «Справочно» заносятся сведения об участниках долевой собственности.

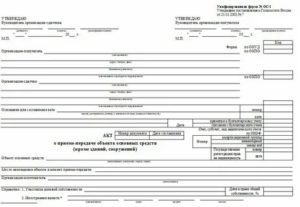

Следующие страницы бланка акта ОС-1б (с 2 по 4) представлены в виде таблиц.

Вторая страница

Сведения, содержащиеся на второй странице формы ОС-1б:

- наименования передаваемых объектов основных средств;

- заводской, инвентарный номер ОС, амортизационная группа;

- год выпуска, год начала эксплуатации и капитального ремонта (если был).

Под таблицей ставят подписи члены комиссии, осуществляющие прием группы средств.

Ниже в акте ОС-1б прописывается дата проведенных комиссией мероприятий по обследованию основных объектов, итоговое заключение.

В завершении обозначается применяемый срок полезного использования конкретного имущества.

К акту прикладывается техническая документация на каждый объект ОС, ее наличие фиксируется в нижней части страницы.

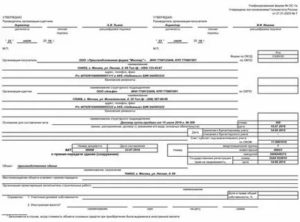

Третий лист

Третья страница бланка ОС-1б содержит информацию:

- фактический срок эксплуатации имущества, амортизация и остаточная стоимость (для оборудования бывшего в употреблении);

- стоимость приобретенных объектов за 1 единицу и за весь комплект основных средств;

- срок полезного использования ОС, метод начисления амортизации.

Данная страница унифицированной формы ОС-1б подписывается ответственным сотрудником организации-сдатчика, фиксируется дата и расшифровка росписи работника.

Важно! Главным бухгалтером проставляется в инвентарной карточке отметка о выбытии основного средства с баланса предприятия.

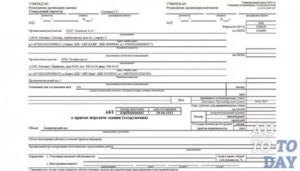

Четвертая страница

В четвертую страницу бланка формы ОС-1б заносятся сведения:

- краткое описание, характеристика группы передаваемой собственности;

- содержание в составе объекта драгоценных металлов в основных средствах, их наименование, масса, количество, номенклатурный номер, единица измерения.

Лист подписывается принимающей стороной.

Ответственный специалист организации-получателя проставляет свой автограф в качестве подтверждения принятия объектов, в том числе и на ответственное хранение.

Если работник действует от имени компании по доверенности, то фиксируются в специально отведенных полях реквизиты доверительного документа.

В конце формы ОС-1б главный бухгалтер компании расписывается за осуществление открытия инвентарной карточки объекту ОС.

Образец

Ниже предлагаем скачать бланк унифицированной формы ОС-1б и заполненный образец документа в формате excel бесплатно.

Если у вас остались вопросы по заполнению акта приема-передачи, вы можете задать их через комментарии внизу статьи.

Скачать бланк акта приема-передачи группы основных средств ОС-1б — excel.

Скачать образец заполнения формы ОС-1б — excel.

Заполненный пример акта ОС-1б:

При продаже

Документация при продаже объектов заполняется датой перехода имущественных прав к покупателю (день подписания договора купли-продажи ОС).

Акт приема-передачи составляется в 2-х экземплярах — для продавца и покупателя. Основанием в акте служит также подписанный контракт между организациями.

К признакам, объединяющим имущество в группы, относится цель передачи и компания изготовитель. Целью является продажа, а производители могут быть разными При продаже, к примеру принтеров и ксероксов, различных производителей на каждую группу оргтехники оформляются отдельные акты.

Когда организация-сдатчик списывает группу основных средств, бухгалтерией прекращается начисление амортизации, налога на имущество (если бывшая собственность облагалась налогом).

Компания-получатель, напротив, начинает начислять амортизацию с даты принятия основного средства в эксплуатацию, а также имущественный налог.

Выводы

Если необходимо оформить передачу и прием группы объектов, обладающих однородными признаками, то удобнее оформлять не отдельные акты на каждое основное средство, а заполнить единую форму, в которой будут объединены данные по всей группе.

https://www.youtube.com/watch?v=8JFAo7Ldl9M

Можно составить передаточный акт в свободной форме, можно воспользоваться унифицированным бланком ОС-1б. Форма представлена на 4 страницах и отражает полный набор сведения о сторонах процесса и передаваемом оборудовании или ином имуществе.

Форму ОС-1б нельзя использовать для оформления передачи недвижимых объектов.

")

")

документов из библиотечного фонда")

")