")

Именно на основании этого события производится составление акт по списанию канцелярских товаров «Срок полезного использования» Обычно под данным термином понимается определенный период времени, в течение которого какое-либо имущество, актив может использоваться в коммерческой деятельности «Срок годности» Период времени, в течение которого конкретное имущество, актив может использоваться для реализации различных задач Важным понятием является «остаточная стоимость» Под ней понимается рыночная стоимость определенного имущества после использования актива в течение определенного периода времени. Обычно для расчета используется какая-либо стандартная стоимость.

В законодательных нормах установлены стандартные формулы для проведения подобного рода вычислений. Обычно именно они применяются для осуществления расчетов. Следует помнить о нюансах для отдельных видов имущества Акт на списание канцелярских товаров, образец которого можно легко найти в интернете, позволяет решить одновременно большое количество различных задач.

- Документы, без которых канцтовары и другие офисные расходы списать не удастся

- Причина списания бумаги в акте на списание

- Списание канцтоваров документальное оформление

- Рекламная продукция

- Что входит в перечень канцелярских принадлежностей

- Причины списания канцтоваров в акте

- Что считается канцелярскими товарами

- Кто может применять данный акт

- Зачем составлять акт на списание канцтоваров

- Этапы процесса оформления приобретения канцелярских товаров

- Порядок применения акта

- Правила составления документа

- Какую указать в акте причину для списания канцтоваров

- Как формируется акт на списание канцтоваров в 2020 году

- Акт на списание канцтоваров

- Причина списания канцтоваров в акте на списание что написать

- Акт списания канцтоваров образец

- Списание канцтоваров в бюджетном учреждении

- Материальные запасы или основные средства?

- Нормы расходования канцтоваров

- Приобретение и списание канцтоваров

- Акт на списание канцелярских товаров образец

- Как формируется акт на списание канцтоваров в 2018 году

- Канцелярские счета

- Мнения разделились

- Образец акта на списание канцтоваров в 2020 году

- Форма

- Кто может применять данный акт на списание канцтоваров в 2020 году

- Причины списания канцтоваров

- Инструкция заполнения акта на списание канцтоваров

- Скачать образец и бланк

- 📸 Видео

Документы, без которых канцтовары и другие офисные расходы списать не удастся

Метод, который выберете, закрепите в учетной политике в разделе «Сырье и материалы».

Затраты на канцтовары могут учитывать как компании, находящиеся на общем режиме налогообложения, так и «упрощенцы», которые платят налог с объекта по схеме «доходы минус расходы». – В нашей компании канцелярку покупают сотрудники.

Часто приносят чеки без расшифровки. Написано просто «Канцтовары» и указано количество. Как проводить такие документы? – Вы можете принять канцтовары к учету как единицу, без разбивки на позиции. Но повторю, это рискованно.

Общая сумма без расшифровки не устроит налоговиков.

Они могут оспорить расходы. Попросите сотрудников переделать документы.

Смело списывайте канцтовары в расходы как на общей системе, так и на УСН.

Организации на ОСНО учитывают их как прочие расходы, связанные с производством и реализацией (). Компании на УСН включают в расходы после оплаты на основании пункта 1 статьи 346.16 НК РФ. Разумеется, касается это только тех, кто платит налог с разницы между доходами и расходами.

Причина списания бумаги в акте на списание

Как проводить это документы?

Часто бухгалтеры допускают ошибку – списывают канцтовары сразу в момент покупки и не оформляют никаких документов. Разрешается принимать канцелярские принадлежности к учёту как единицу, не разбивая на отдельных позиции. Однако, имеется риск того, что налоговая инспекция будет оспаривать включение таких расходов в список затрат. Вопрос №2.

Нужно ли списывать канцелярские товары, которыми пользуются при работе сотрудники, но которые были выпущены с целью проведения рекламной акции и содержат логотипы и слоган компании? Да, такие канцтовары также списываются в общем порядке. Оцените качество статьи.

В некоторых случаях по истечении срока службы мебели вы обязаны ее списать, так как она может:

- причинять вред окружающей среде.

- представлять опасность для потребителя (его жизни и здоровью);

Список такой мебели приведен в постановлении Правительства РФ от 16.06.1997 № 720.

О разнообразных запретах и ограничениях узнайте из нашей специальной рубрики.

К примеру, в этом перечне указаны диваны, шкафы, мебельные гарнитуры и др.

Списание канцтоваров документальное оформление

73 Методических указаний О закреплении выбранного метода списания канцтоваров в учётной политике компании Типичные ошибки при составлении Ошибка №1. Учёт затрат на заправку картриджей в составе расходов на канцелярские принадлежности.

Министерство финансов настаивает на учёте заправки картриджей в составе материальных расходов. Ошибка №2. Затраты на канцелярские принадлежности были учтены не в том отчётном периоде, в каком были закуплены. Расходы на канцтовары нужно учитывать строго в том отчётном периоде, в котором их купили.

https://www.youtube.com/watch?v=BJlCNFaUkEA

Ответы на распространённые вопросы Вопрос №1. Как защитить персональные данные работников и клиентов, № 19 Как уничтожить первичку после истечения срока ее хранения, № 15 Приемка и списание материалов: оформляем документы, № 12 Электронный документооборот с контрагентами: с чего начать, № 10 Печать фирмы: изготавливаем, используем, утилизируем, № 9

Он же позволяет снизить налогооблагаемую базу организации на всю сумму произведенных на канцтовары затрат. Процедура оформления расходов на канцелярские принадлежности состоит из нескольких этапов.

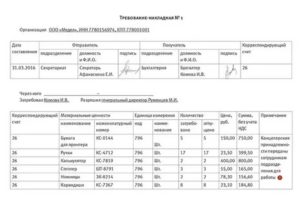

- Далее происходит отправление канцтоваров в те отделы, которые в них нуждаются (здесь применяется требование-накладная, без указания назначения товарно-материальных ценностей).

- Сначала приобретение, при котором обязательно должен быть получен кассовый и , а также .

- Завершающим этапом становится сам акт списания канцтоваров.

Для того, чтобы правильно оформить списание канцелярских принадлежностей, на предприятии должна быть создана специальная комиссия в составе не менее двух человек (это может быть, например, сам руководитель компании и бухгалтер). Она назначается отдельным приказом, идущим от лица директора фирмы.

Затем комиссия регистрирует все категорий канцелярских товаров в акте и фиксирует их списание.

Для своей деятельности любая компания использует канцтовары. Очень часто канцелярские товары относят на расходы в момент их приобретения. Это ошибка. Налоговые службы расходы на канцтовары, оформленные таким образом, не признают, и компании доначислят налог на прибыль. Основанием для отнесения канцтоваров на расходы является акт списания канцтоваров.

Рекламная продукция

Бывает, что в хозяйственной деятельности для работы сотрудникам выдают канцтовары, предназначенные для рекламных акций предприятия (на ручках, блокнотах и других товарах нанесены логотипы и другие данные организации).

Для налогового учета их стоимость тоже можно отнести на расходы. При этом не будут действовать ограничения, предусмотренные для определенных рекламных затрат.

(вывод из постановления, как пример, ФАС Московского округа № КА-А40/17593-10 от 31.01 2011 г.).

Затраты на канцтовары могут учитывать как компании, находящиеся на общем режиме налогообложения, так и «упрощенцы», которые платят налог с объекта по схеме «доходы минус расходы». Опорный нормативный акт — ст. 346 п.1 подпункт 17 (НК РФ).

(Размер: 30,0 KiB | Скачиваний: 6 119) Отличная статья 0

Вряд ли найдётся компания, в которой не требуется распечатать какой-либо документ, поставить на нём подпись или сделать заметку – все указанные действия требуются наличия на предприятии канцтоваров.

Иногда их нужно много, иногда – совсем мало, но в любом случае нужно уметь правильно вести в отношении них бухгалтерский учёт.

В статье расскажем про проводки по списанию бумаги и канцтоваров, дадим пример составления акта на списание.

Канцтовары покупаются через подотчётное лицо фирмы или непосредственно у поставщика. Они идут к учёту как МПЗ (материально-производственные запасы) и отражаются на счетах по стоимости покупки в сумме с расходами на доставку, НДС исключается. Списывать канцелярские принадлежности нужно также по правилам.

Что входит в перечень канцелярских принадлежностей

Понятие “канцелярских товаров” включает в себя любые приспособления для составления и оформления документов на предприятии:

- ручки,

- маркеры,

- бумага,

- карандаши и т.п.

Отдельные виды простейшей оргтехники:

- калькуляторы,

- пишущие машинки.

Крепёжные материалы:

- штемпели,

- скобы,

- скрепки,

- папки.

Чертёжные принадлежности:

- готовальни,

- циркули,

- транспортиры и т.д.

Видео:Оформляем акт на списание материаловСкачать

Причины списания канцтоваров в акте

Оформление акта на списание канцтоваров – необходимая часть процедуры обоснования затрат, произведенных на канцелярские принадлежности. Акт относится к пакету первичной бухгалтерской документации.

Что считается канцелярскими товарами

К канцелярским принадлежностям относятся все приспособления, используемые при написании, оформлении документов (ручки, карандаши, фломастеры, маркеры, бумага и т.п.

), а также некоторые виды простейшей оргтехники (пишущие машинки, калькуляторы). Сюда же включаются крепежные материалы (папки, скрепки, скобы, штемпели и т.п.

), чертежные изделия (например, готовальни), пеналы, портфели (но только школьные) и прочие виды товаров.

https://www.youtube.com/watch?v=SdDePX0_Av8

Все они относятся к категории материальных запасов предприятия и входят в состав основных средств, которые при необходимости следует списывать в установленном законом порядке.

Отдельно стоит отметить, что списыванию подлежит и рекламная канцелярская продукция, предназначенная для внешних рекламных акций, но выдаваемая сотрудникам для внутреннего пользования (например, блокноты, календари, ручки с логотипами и т.п.).

Кто может применять данный акт

Все предприятия так или иначе используют в своей деятельности канцелярские принадлежности, поэтому применение акта на списание канцтоваров имеет самое широкое распространение. Он используется и малыми предприятиями и представителями среднего и крупного бизнеса, при этом система налогообложения роли не играет.

Зачем составлять акт на списание канцтоваров

Распространенной ошибкой многих компаний является то, что регулярное приобретение канцтоваров относится к расходам непосредственно во время их покупки.

Это неправильно, поскольку в случае внезапной налоговой проверки, инспектор надзорной службы не признает расходы на канцелярские товары, оформленные таким способом, что в свою очередь приведет к доначислению налога на прибыль.

Правильным основанием для списания этой категории товарно-материальных ценностей, будет оформление специального акта.

Таким образом, акт на списание канцтоваров позволяет законно отнести потраченные на покупку «канцелярки» средства к расходам предприятия и оправдать снятие материальных ценностей с учета. Он же позволяет снизить налогооблагаемую базу организации на всю сумму произведенных на канцтовары затрат.

Этапы процесса оформления приобретения канцелярских товаров

Процедура оформления расходов на канцелярские принадлежности состоит из нескольких этапов.

- Сначала приобретение, при котором обязательно должен быть получен кассовый и товарный чек, а также приходный ордер.

- Далее происходит отправление канцтоваров в те отделы, которые в них нуждаются (здесь применяется требование-накладная, без указания назначения товарно-материальных ценностей).

- Завершающим этапом становится сам акт списания канцтоваров.

Порядок применения акта

Для того, чтобы правильно оформить списание канцелярских принадлежностей, на предприятии должна быть создана специальная комиссия в составе не менее двух человек (это может быть, например, сам руководитель компании и бухгалтер). Она назначается отдельным приказом, идущим от лица директора фирмы. Затем комиссия регистрирует все категорий канцелярских товаров в акте и фиксирует их списание.

Правила составления документа

Единого унифицированного, обязательного к применению, образца акта на списание не существует. Предприятия и организации могут выбрать один из двух вариантов:

- каждый раз при необходимости составлять акт в свободной форме (что не совсем удобно),

- разработать шаблон документа самостоятельно и исходя из своих потребностей (в этом случае его надо утвердить в учетной политике фирмы).

При этом, вне зависимости от того, какой именно способ оформления бланка акта для списания канцтоваров будет выбран, в его заполнении нужно придерживаться некоторых норм. В частности, в нем следует обязательно указывать

- дату составления,

- наименование предприятия – приобретателя канцелярских принадлежностей,

- полный перечень списываемых товаров (с указанием количества и цены),

- подписи главного бухгалтера и руководителя предприятия.

К заполнению акта следует относиться очень внимательно, нужно избегать ошибок и тем более не вносить в документ недостоверные или заведомо ложные сведения, которые могут привести к наказанию со стороны контролирующих служб.

Видео:Списание канцтоваров в 1С 8.3 пошаговая инструкцияСкачать

Какую указать в акте причину для списания канцтоваров

статью: → «». Выбор Кредита зависит от способа покупки:Приобретение через поставщикаПокупка подотчётным сотрудникомД 10 К 60Д 10 К 71Списывать канцелярские принадлежности можно тремя способами (выбранный метод требуется закрепить в учётной политике):

- По методу ФИФО (в хронологическом порядке поступления и списания).

- По средней себестоимости.

Расчёт происходит

- методом скользящей оценки — число единиц и цена канцтоваров на начало месяца и все поступления до дня их списания.

- методом взвешенной оценки — по сведениям о цене и числе единиц товара на начало месяца и всех поступления в течение расчётного периода;

По себестоимости единицы товара (не целесообразно в данном случае). Канцтовары должны быть списаны в тот момент, когда осуществляется передача их сотрудникам на пользование (основанием выдачи будет требование-накладная по форме М-11 или собственная форма подобного документа с реквизитами компании)

Как формируется акт на списание канцтоваров в 2020 году

Именно на основании этого события производится составление акт по списанию канцелярских товаров «Срок полезного использования» Обычно под данным термином понимается определенный период времени, в течение которого какое-либо имущество, актив может использоваться в коммерческой деятельности «Срок годности» Период времени, в течение которого конкретное имущество, актив может использоваться для реализации различных задач Важным понятием является «остаточная стоимость» Под ней понимается рыночная стоимость определенного имущества после использования актива в течение определенного периода времени. Обычно для расчета используется какая-либо стандартная стоимость.

В законодательных нормах установлены стандартные формулы для проведения подобного рода вычислений. Обычно именно они применяются для осуществления расчетов. Следует помнить о нюансах для отдельных видов имущества Акт на списание канцелярских товаров, образец которого можно легко найти в интернете, позволяет решить одновременно большое количество различных задач.

Акт на списание канцтоваров

В бухучете кредитуется счет № 10 «Материалы», по дебету пойдет подходящий счет: № 44 «Расходы на продажу», № 26 «Общехозяйственные расходы» или другие.

https://www.youtube.com/watch?v=mYBNlwdUPig

В налоговом учете (согласно ст. 264 п. 1 подпункт 24 НК РФ) средства, истраченные на канцтовары, компания имеет право отнести на прочие расходы.

Рекламная продукция Бывает, что в хозяйственной деятельности для работы сотрудникам выдают канцтовары, предназначенные для рекламных акций предприятия (на ручках, блокнотах и других товарах нанесены логотипы и другие данные организации). Для налогового учета их стоимость тоже можно отнести на расходы.

При этом не будут действовать ограничения, предусмотренные для определенных рекламных затрат. (вывод из постановления, как пример, ФАС Московского округа № КА-А40/17593-10 от 31.01 2011 г.).

Причина списания канцтоваров в акте на списание что написать

В течение трех рабочих дней после истечения этого срока подотчетное лицо представляет отчетность и подтверждающие бумаги.

При покупке по безналичному расчету организация оформляет с предприятием-продавцом договор поставки. В согласии с этим соглашением поставщик передает покупателю товар в установленный срок. Получение канцтоваров по договору дарения.

Это неправильно, поскольку в случае внезапной налоговой проверки, инспектор надзорной службы не признает

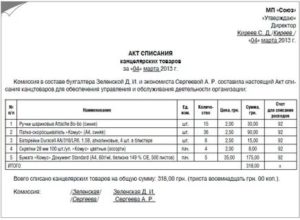

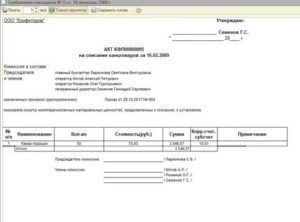

Акт списания канцтоваров образец

были использованы следующие материалы: ————————————————————————— ¦ N ¦ Наименование ¦ Единица ¦ Количество ¦ Цена ¦ Сумма ¦ ¦п/п ¦ материалов и ¦ измерения ¦ ¦ ¦ ¦ ¦ ¦ комплектующих ¦ ¦ ¦ ¦ ¦ +—-+———————+—————+—————+——+———+ ¦ 1 ¦ ¦ ¦ ¦ ¦ ¦ +—-+———————+—————+—————+——+———+ ¦ 2 ¦ ¦ ¦ ¦ ¦ ¦ +—-+———————+—————+—————+——+———+ ¦ 3 ¦ ¦ ¦ ¦ ¦ ¦ ——+———————+—————+—————+——+——— В соответствии с этим расходы в сумме ________________________________ (_________________________________________________________________________) (прописью) рублей следует отнести на затраты по реализации.

Председатель комиссии: _____________ ___________________________ (подпись) (расшифровка подписи) Члены комиссии: _____________ ___________________________ (подпись) (расшифровка подписи) _____________ ___________________________ (подпись) (расшифровка подписи) _____________ ___________________________ (подпись) (расшифровка подписи) «___» ________________ ____ г.

Видео:Списание канцтоваров в 1С 8.3 - пошаговая инструкцияСкачать

Списание канцтоваров в бюджетном учреждении

Все учреждения без исключения при осуществлении своей деятельности используют канцелярские принадлежности. В представленной статье рассмотрим учет канцелярских товаров в бюджетных и автономных учреждениях, в том числе порядок их приобретения и списания, а также порядок отражения операций в тех или иных случаях.

Материальные запасы или основные средства?

В основном канцелярские принадлежности относятся к материальным запасам и учитываются в их составе на счете 0 105 06 000 «Прочие материальные запасы» в соответствии с п. 118 Инструкции N 157н .

Напомним, что к материальным запасам относятся предметы, используемые в деятельности учреждения в течение периода, не превышающего 12 месяцев, независимо от их стоимости (п. 99 Инструкции N 157н).

Закономерно возникает вопрос: относятся ли к материальным запасам канцелярские товары, срок службы которых больше одного года (например, дыроколы, ножницы, папки, степлеры)?

Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина России от 01.12.2010 N 157н.

В соответствии с п.

38 Инструкции N 157н материальные объекты имущества независимо от их стоимости со сроком полезного использования более 12 месяцев, предназначенные для неоднократного или постоянного использования в процессе деятельности учреждения при выполнении им работ, оказании услуг, для осуществления государственных полномочий (функций) либо для управленческих нужд учреждения, находящиеся в эксплуатации, принимаются к учету в качестве основных средств. Следовательно, канцелярские товары, срок эксплуатации которых будет больше одного года, должны быть отнесены к основным средствам.

https://www.youtube.com/watch?v=jTuyw_LBGOs

По мнению автора, учреждение вправе самостоятельно определить, как учитывать канцелярские товары, закрепив данный порядок в учетной политике.

Нормы расходования канцтоваров

Например, дорогие канцелярские товары, срок службы которых превышает 12 месяцев, можно отнести к основным средствам и учитывать на счете 0 101 08 000 «Прочие основные средства». При этом если их стоимость не превышает 3000 руб.

, то при выдаче в эксплуатацию производится списание на забалансовый счет 21 «Основные средства стоимостью до 3000 рублей включительно в эксплуатации».

Либо, наоборот, учреждение может закрепить в учетной политике конкретный перечень товаров, которые относятся к материальным запасам.

Приобретение и списание канцтоваров

Канцелярские товары принимаются к учету по их первоначальной стоимости, которая формируется исходя из фактических затрат, с учетом сумм НДС (кроме их приобретения, сооружения и изготовления в рамках деятельности, облагаемой НДС) (п. 23 Инструкции N 157н).

Объекты нефинансовых активов, в том числе и канцелярские принадлежности, могут поступать в учреждение:

- путем приобретения за плату;

- по договору дарения;

- посредством безвозмездной внутриведомственной или межведомственной передачи.

Как правило, канцелярские принадлежности учреждения приобретают за плату: либо по безналичному расчету, либо за наличные денежные средства через подотчетное лицо.

Приобретение по безналичному расчету. В этом случае учреждение заключает договор поставки с поставщиком (продавцом). Последний обязуется в обусловленный срок передать покупателю товары (ст. 506 ГК РФ).

Приобретение за наличные денежные средства. Подотчетное лицо получает денежные средства на покупку канцелярских товаров из кассы учреждения или осуществляет покупку через банковскую карточку. Для выдачи подотчетному лицу на нужды учреждения денежных средств из кассы применяется Ведомость на выдачу денег из кассы подотчетным лицам (ф. 0504501).

Согласно п. 4.4 Положения N 373-П подотчетное лицо обязано в срок, не превышающий трех рабочих дней после дня истечения срока, на который выданы наличные деньги под отчет, представить Авансовый отчет (ф. 0504049) с прилагаемыми подтверждающими документами.

Положение о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории РФ, утв. Банком России 12.10.2011 N 373-П.

Поступление канцелярских товаров отражается на основании документов, полученных от поставщика (товарные или кассовые чеки, товарно-транспортные накладные, счета-фактуры). Передача материалов на склад производится на основании Акта о приемке материала (ф. 0315004) или Требования-накладной (ф. 0315006).

Если канцелярские товары учитываются в составе основных средств, то их передача должна отражаться Актом о приеме-передаче основных средств (кроме зданий, сооружений) (ф. 0306001) или Актом о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) (ф. 0306031).

Выдача сотрудникам канцелярских товаров осуществляется на основании Ведомости выдачи материальных ценностей на нужды учреждения (ф. 0504210) (далее — Ведомость).

Выбытие канцелярских товаров, учитываемых в составе материальных запасов, происходит по фактической стоимости каждой единицы либо по средней стоимости. Выбранный способ закрепляется в учетной политике и применяется в течение финансового года.

Основанием для списания канцтоваров служат Акт о списании материальных запасов (ф. 0504230), Акт о списании групп объектов основных средств (кроме автотранспортных средств) (ф. 0306033). Акт составляется комиссией учреждения по поступлению и выбытию активов и утверждается руководителем, к указанному акту прилагается Ведомость.

Для учета операций по выбытию и перемещению материальных запасов предназначен Журнал операций по выбытию и перемещению нефинансовых активов (ф. 0504071).

Бухгалтерский учет. В соответствии с Указаниями о порядке применения бюджетной классификации РФ, утвержденными Приказом Минфина России от 21.12.2011 N 180н, расходы на приобретение канцелярских товаров, учитываемых в составе материалов, относятся на статьи 340 «Увеличение стоимости материальных запасов», 310 «Увеличение стоимости основных средств».

Приобретение канцелярских товаров бюджетными и автономными учреждениями отражается в соответствии с Инструкциями N 174н , N 183н следующей корреспонденцией счетов:

| операции | Дебет | Кредит | Пункт ИнструкцииN 174н | ПунктИнструкцииN 183н |

| Принятие к учету канцелярских товаров: — в составе материальных запасов | 0 105 36 000 (340) | 0 208 34 000 (660)0 302 34 000 (730) | 34 | 34 |

| — в составе основных средств | 0 101 38 000 (310) | 0 106 31 000 | 53 | 53 |

| Перемещение канцелярских товаров между материально ответственнымилицами | 0 105 36 000 (340) | 0 105 36 000 (340) | 35 | 35 |

| Выдача в эксплуатацию канцелярских товаров, учитываемых в составе основных средств стоимостью до 3000 руб. | 0 401 20 271 0 109 60 (70, 80, 90) 271, забалансовый счет 21 | 0 101 38 000 (410) | 10 | 10 |

| Списание канцелярских товаров, учитываемых в составе материальных запасов | 0 401 20 271 0 109 60 (70, 80, 90) 271 | 0 105 36 000 (440) | 37 | 37 |

Видео:Как списать испорченные товары и материалы?Скачать

Акт на списание канцелярских товаров образец

75. Стоимость объекта основных средств, который выбывает или постоянно не используется для производства продукции, выполнения работ и оказания услуг либо для управленческих нужд организации, подлежит списанию с бухгалтерского учета.

76. Выбытие объекта основных средств признается в бухгалтерском учете организации на дату единовременного прекращения действия условий принятия их к бухгалтерскому учету, приведенных в пункте 2 настоящих Методических указаний.

Выбытие объекта основных средств может иметь место в случаях:

продажи;

списания в случае морального и физического износа;

ликвидации при авариях, стихийных бедствиях и иных чрезвычайных ситуациях;

передачи в виде вклада в уставный (складочный) капитал других организаций, паевой фонд;

передачи по договорам мены, дарения;

передачи дочернему (зависимому) обществу от головной организации;

недостачи и порчи, выявленных при инвентаризации активов и обязательств;

частичной ликвидации при выполнении работ по реконструкции;

в иных случаях.

77.

Для определения целесообразности (пригодности) дальнейшего использования объекта основных средств, возможности и эффективности его восстановления, а также для оформления документации при выбытии указанных объектов в организации приказом руководителя создается комиссия, в состав которой входят соответствующие должностные лица, в том числе главный бухгалтер (бухгалтер) и лица, на которых возложена ответственность за сохранность объектов основных средств.

Как формируется акт на списание канцтоваров в 2018 году

Для участия в работе комиссии могут приглашаться представители инспекций, на которые в соответствии с законодательством возложены функции регистрации и надзора на отдельные виды имущества.

https://www.youtube.com/watch?v=H9YG-QI8IYE

В компетенцию комиссии входит:

осмотр объекта основных средств, подлежащего списанию с использованием необходимой технической документации, а также данных бухгалтерского учета, установление целесообразности (пригодности) дальнейшего использования объекта основных средств, возможности и эффективности его восстановления;

установление причин списания объекта основных средств (физический и моральный износ, нарушение условий эксплуатации, аварии, стихийные бедствия и иные чрезвычайные ситуации, длительное неиспользование объекта для производства продукции, выполнения работ и услуг либо для управленческих нужд и др.);

выявление лиц, по вине которых происходит преждевременное выбытие объекта основных средств, внесение предложений о привлечении этих лиц к ответственности, установленной законодательством;

возможность использования отдельных узлов, деталей, материалов выбывающего объекта основных средств и их оценка исходя из текущей рыночной стоимости, контроль за изъятием из списываемых в составе объекта основных средств цветных и драгоценных металлов, определение веса и сдачи на соответствующий склад; осуществление контроля за изъятием из списываемых объектов основных средств цветных и драгоценных металлов, определением их количества, веса;

составление акта на списание объекта основных средств.

78.

Принятое комиссией решение о списании объекта основных средств оформляется в акте на списание объекта основных средств с указанием данных, характеризующих объект основных средств (дата принятия объекта к бухгалтерскому учету, год изготовления или постройки, время ввода в эксплуатацию, срок полезного использования, первоначальная стоимость и сумма начисленной амортизации, проведенные переоценки, ремонты, причины выбытия с их обоснованием, состояние основных частей, деталей, узлов, конструктивных элементов). Акт на списание объекта основных средств утверждается руководителем организации.

79. Детали, узлы и агрегаты выбывающего объекта основных средств, пригодные для ремонта других объектов основных средств, а также другие материалы приходуются по текущей рыночной стоимости на дату списания объектов основных средств.

(в ред. Приказа Минфина РФ от 24.12.2010 N 186н)

(см. текст в предыдущей )

80. На основании оформленного акта на списание основных средств, переданного бухгалтерской службе организации, в инвентарной карточке производится отметка о выбытии объекта основных средств. Соответствующие записи о выбытии объекта основных средств производятся также в документе, открываемом по месту его нахождения.

Инвентарные карточки по выбывшим объектам основных средств хранятся в течение срока, устанавливаемого руководителем организации в соответствии с правилами организации государственного архивного дела, но не менее пяти лет.

81. Передача организацией объекта основных средств в собственность других лиц оформляется актом приемки-передачи основных средств.

На основании указанного акта производится соответствующая запись в инвентарной карточке переданного объекта основных средств, которая прилагается к акту приемки-передачи основных средств. Об изъятии инвентарной карточки на выбывший объект основных средств делается отметка в документе, открываемом по местонахождению объекта.

82. Перемещение объекта основных средств между структурными подразделениями организации выбытием объекта основных средств не признается. Указанная операция оформляется актом приемки-передачи основных средств.

Возврат арендуемого объекта основных средств арендодателю также оформляется актом приемки-передачи, на основании которого бухгалтерская служба арендатора списывает возвращенный объект с забалансового учета.

83. Выбытие отдельных частей, входящих в состав объекта основных средств, имеющих разный срок полезного использования и учитываемых как отдельные инвентарные объекты, оформляется и отражается в бухгалтерском учете в порядке, изложенном выше в настоящем разделе.

84. Утратил силу. — Приказ Минфина РФ от 24.12.2010 N 186н.

(см. текст в предыдущей )

85. Выбытие объекта основных средств, передаваемого в счет вклада в уставный (складочный) капитал, паевой фонд в размере его остаточной стоимости отражается в бухгалтерском учете по дебету счета учета расчетов и кредиту счета учета основных средств.

https://www.youtube.com/watch?v=lFLcsuze3ZQ

Ранее на возникающую задолженность по вкладу в уставный (складочный) капитал, паевой фонд производится запись по дебету счета учета финансовых вложений в корреспонденции с кредитом счета учета расчетов на величину остаточной стоимости объекта основных средств, передаваемого в счет вклада в уставный (складочный) капитал, паевой фонд, а в случае полного погашения стоимости такого объекта — в условной оценке, принятой организацией, с отнесением суммы оценки на финансовые результаты.

86. Доходы и расходы от выбытия объекта основных средств подлежат зачислению на счет прибылей и убытков в качестве прочих доходов и расходов и отражаются в бухгалтерском учете в том отчетном периоде, к которому они относятся.

(в ред. Приказа Минфина РФ от 24.12.2010 N 186н)

(см. текст в предыдущей )

Канцелярские счета

Как гласит п. 49 Методических указаний по учету МПЗ, приемку и оприходование канцелярских товаров оформляют приходным ордером по форме N М-4. Учет движения материалов на складе по каждому сорту, виду и размеру ведется в Карточке учета материалов (форма N М-17), заполняемой на каждый номенклатурный номер.

Записи в карточке ведутся материально ответственным лицом на основании первичных приходно-расходных документов в день совершения операции.

Канцелярские товары принимаются к учету в качестве материально-производственных запасов (далее — МПЗ) по фактической себестоимости, которая равна сумме фактических затрат на их приобретение (за исключением НДС) (п. п. 2, 5, 6 ПБУ 5/01 «Учет МПЗ»).

Поступающие на предприятие канцелярские товары на основании сопроводительных документов (накладных, копий счетов, кассовых чеков) бухгалтер приходует по дебету счета 10.

Выбрать субсчет для учета «канцелярки» организация вправе сама, ведь Инструкция по применению плана счетов позволяет организациям самостоятельно уточнять содержание приведенных в Плане счетов бухгалтерского учета субсчетов, исключать и объединять их, а также вводить дополнительные субсчета. Большинство предприятий для целей учета канцелярских товаров применяет счет 10, субсчет 9 «Инвентарь и хозяйственные принадлежности».

Мнения разделились

Оплата за канцтовары может быть осуществлена как безналичным путем, так и за наличный расчет, в том числе в розничных магазинах. В связи с этим у предприятий возникает вопрос: возможно ли принять к вычету суммы «входного» НДС

Видео:Акт списания запасовСкачать

Образец акта на списание канцтоваров в 2020 году

В каждой организации должен быть бухгалтерский отдел. Его работа подразумевает использование большого количества различных канцелярских товаров. Обычно их предоставляет компания. Соответственно, это затраты, которые должны быть правильно оформлены.

Файлы для скачивания:

Форма

К оформлению данного документа законодательство не выдвигает каких-то особых требований. Акт разрешается составлять на бумаге А4. Также в этих целях можно использовать фирменный бланк. Естественно, его сначала нужно составить и утвердить.

Кроме этого, не имеет значения, на компьютере будут вноситься сведения, или от руки. Главное здесь помнить, все имеющиеся автографы должны проставляться «вживую».

Независимо от выбранного варианта заполнения, присутствие следующей информации является обязательным:

- название компании;

- члены комиссии;

- дата составления;

- сведения о руководителе и компании;

- информация о канцтоварах, их количество, стоимость и другие сведения;

- подписи ответственных лиц.

Что касается печати организации, то можно обойтись без нее. Именно такой акт указывает на расходы компании, связанные с канцелярскими товарами. Поэтому на протяжении трех лет документ необходимо хранить в архиве компании.

Кто может применять данный акт на списание канцтоваров в 2020 году

В современном мире акт о списании канцелярии имеет достаточно широкое распространение. Это объясняется тем, что на любом предприятии данные принадлежности являются, чуть ли не обязательными атрибутами. Их используют не только крупные корпорации, но даже самые малые компании.

Причем не имеет смысла, на какой системе налогообложения находится фирма, в своей деятельности она обязательно использует канцелярские принадлежности. Что касается лиц, которые заполняют данный документ, то директор назначает для этого какого-то конкретного сотрудника.

Сам процесс оформления акта можно разделить на три основных этапа:

- Закупка канцелярских товаров, которые необходимы на определенный период времени. Естественно, при этом компания-продавец должна выдать товарный или кассовый чек.

- Передача купленной продукции в отделы, нуждающиеся в определенных расходных материалах.

- На завершающей стадии выполняется заполнение соответствующего акта о списании.

Вообще, достаточно часто руководители компаний дополнительно вводят внутренние распоряжения. Именно с их помощью часто регулируется движение и порядок оформления канцелярских принадлежностей.

Причины списания канцтоваров

Как показывает практика, во многих организациях приобретение канцелярской продукции учитывается в качестве расходов. Однако нужно понимать, ответственные лица делают это на свой страх и риск.

В таких ситуациях налоговая служба может оштрафовать компанию, так как приобретение канцелярии не является расходами, от которых напрямую зависит основная деятельность фирмы.

От этого изменяется налог на прибыль.

https://www.youtube.com/watch?v=QTRZBR64kDk

Для инспектора именно снятие ТМЦ с учета компании позволяет считать данную процедуру официальными расходами. Таким образом, списание является оправданными расходами. Соответственно, благодаря оформлению такого документа налоговая база на эти затраты официально снижается. Специалисты рекомендуют управленцам составлять специальный график, согласно которому будет проводиться списание.

Нужно понимать, ответственный сотрудник обязан вести учет канцелярии от ее приобретения до списания. Соответственно, снятие основных средств с баланса компании необходимо выполнять по заранее утвержденному алгоритму:

- Получение канцелярии, которая выступает в качестве товарно-материальных ценностей. Обычно продукция поступает от поставщика. Хотя приобретать необходимые товары может и работник, который командируется специально для этих целей. При этом оформляется приходный кассовый ордер.

- Отправка товаров в подразделения и отделы. При этом составляется накладная, в которой указывается назначение продукции, ее количество и другие характеристики.

- Оформляется акт, при помощи которого осуществляется списание канцелярской продукции.

Не имеет значения, на какой системе налогообложения находятся компании. Все они имеют возможность списывать с баланса основные средства, которые перед этим туда зачислялись.

Но особое внимание стоит уделить тому факту, что объем списываемой канцелярии не должен быть больше объема полученной продукции. Другими словами, ответственные лица не могут списать «лишнее».

До момента оформления акта списания все канцелярские товары должны находиться на учете предприятия.

В некоторых компаниях к учету канцелярии относятся без должного внимания. Например, при получении ТМЦ не делаются приходы. Но в будущем, когда возникает необходимость списать товар, возникают различные проблемы. Например, без прихода нет никаких оснований для официального списания.

Такое положение можно объяснить тем, что ответственные лица не считают нужным ставить на учет, например, ручки, которые имеют незначительную стоимость. Однако нужно понимать, за длительное время таких «мелких» получений будет достаточно много.

Соответственно, за определенное время может накопиться достаточно крупная сумма. Так как материалы нельзя списать, затраты будут считаться недостачей, которая постоянно будет расти.

В итоге получается, что нет возможности свести бухгалтерскую отчетность.

(: “Оформляем акт на списание материалов”)

Инструкция заполнения акта на списание канцтоваров

Несмотря на то, что это официальный документ, для его оформления нет необходимости использовать унифицированную форму. Закон разрешает составлять акт в свободном стиле. Хотя на практике можно убедиться, что это не совсем удобно.

Ведь в этом случае каждый раз ответственному сотруднику приходится полностью вносить необходимые сведения. Но данную работу можно упросить. Для этого достаточно разработать и утвердить руководителем предприятия соответствующий шаблон. Вся основная информация здесь уже должна присутствовать.

При заполнении достаточно будет внести лишь некоторые сведения, что значительно упростит процедуру оформления такого документа.

Вносить данные необходимо без ошибок. Естественно, недостоверные сведения здесь должны отсутствовать. Если ответственный сотрудник впишет ложную информацию, контролирующие органы могут привлечь к ответственности не только работника, который составлял документ, но и руководителей организации. Стандартный акт на списание канцтоваров имеет следующую структуру:

- В верхней части документа указывается название организации, ее ИНН, юридический адрес. Также здесь должно быть выделено место для сведений о руководителе, который обязан утвердить документ.

- Ниже, по центру строки, прописывается название документа. Кроме этого, здесь указывается период, за который происходит списание.

- Далее необходимо перечислить членов комиссии, которые занимаются данной процедурой.

- Затем можно приступать к заполнению основной части, а именно, указывать сведения о товарах, которые подлежат списанию. Если говорить о канцелярских принадлежностях, то обычно их списывается сразу большое количество. Именно поэтому для большего удобства данный раздел рекомендуется оформить в виде таблицы. Здесь указывается название товара, его стоимость, количество, общая сумма. При необходимости можно сделать столбец, предназначенный для внесения каких-то дополнительных сведений и замечаний. В нижней части таблицы необходимо подвести итог. Здесь указывается общее количество списываемых товаров и их общая стоимость.

- Завершающим этапом заполнения документа является проставление автографов всеми ответственными сотрудниками. Подписи должны иметь расшифровки. Также прописываются должности членов комиссии. Как можно догадаться, проставление подписей всех участников проверяющей группы является обязательным условием правильного оформления документа

Скачать образец и бланк

📸 Видео

Акция по сбору канцелярских товаров (сюжет СоцТВ)Скачать

Как правильно учесть канцтовары?Скачать

#11 Акт списания Обучение iikoСкачать

Магазин канцелярских товаров "СлуцкОблГарант"Скачать

МАГАЗИН КАНЦЕЛЯРСКИХ ТОВАРОВ\БИЗНЕС ИДЕЯ\КАК ЗАРАБОТАТЬ НА ПРОДАЖЕ КАНЦТОВАРОВСкачать

Школа продавца канцелярских товаровСкачать

Учет малоценного оборудования, инвентаря и канцтоваров в свете ФСБУ 5/2019; ФСБУ 6/2020 в 1ССкачать

4.6. Автоматические списания скоропортящихся продуктов и простое списание товаровСкачать

Оптовые поставщики и производители канцелярских товаров. Канцтовары оптом.Скачать

Как открыть магазин по продаже канцтоваров / Бизнес идеяСкачать

Импорт-ОфисСкачать

Срочные поставки канцелярских товаров для офисовСкачать

Учет малоценного оборудования, инвентаря и канцтоваров в свете ФСБУ 5/2019; ФСБУ 6/2020 в 1ССкачать

Канцтовары: бизнес с нуля в 2022 году. Обзор павильонаСкачать

Магазин канцелярских товаров "Мир радужных красок"Скачать

")

")

документов из библиотечного фонда")

. Унифицированная форма № ОС-1б")