г. ______________ «___»__________ ____ г.

_______________________, именуем__ в дальнейшем «Банк», лицензия Центрального банка Российской Федерации N _______ от «___»__________ ____ г.

в лице ________________________, действующ___ на основании ___________________, с одной стороны, и ______________________, именуем___ в дальнейшем «Клиент», в лице ________________________, действующ___ на основании ________________________________, с другой стороны, заключили настоящий Договор о нижеследующем:

- 1. ПРЕДМЕТ ДОГОВОРА

- 2. ПОРЯДОК ОСУЩЕСТВЛЕНИЯ ОПЕРАЦИЙ

- 3. ОБЯЗАТЕЛЬСТВА СТОРОН

- 4. ПРАВА СТОРОН

- 5. ОТВЕТСТВЕННОСТЬ СТОРОН. РАЗРЕШЕНИЕ СПОРОВ

- 6. ФОРС-МАЖОР

- 7. СРОК ДЕЙСТВИЯ ДОГОВОРА

- 8. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ

- 9. АДРЕСА И ПЛАТЕЖНЫЕ РЕКВИЗИТЫ СТОРОН

- ПОДПИСИ СТОРОН:

- Договор расчетно-кассового обслуживания организации 2019

- Договор на открытие расчетного счета

- Договор текущего расчетного банковского счета

- Права, обязанности сторон

- Порядок ведения договора

- Договор на расчетно-кассовое обслуживание

- Что такое договор на РКО

- Права и обязанности сторон договора

- Заполнение бланка клиентом

- Порядок заполнения

- Образец бланка

- Заключение

- Договор на расчетно-кассовое обслуживание (РКО) с банком: образец и порядок заключения

- Пример договора на расчетно-кассовое обслуживание в Сбербанке

- Договор на обслуживание расчетного счета

- Договор на открытие и обслуживание расчетного счета и РКО в банке

- Особенности договора на открытие расчетного счета

- Предмет договора

- Термины и определения

- Общие положения

- Проведение операций по счету

- Тарифы

- Противодействие отмыванию доходов

- Ответственность сторон

- Форс-мажор

- Разрешение споров

- Срок действия договора

- Реквизиты сторон

- Приложения

- Пример договора на РКО в Сбербанке

- Рко в банке — что это такое, правовая база, процесс обслуживания

- Понятие, цели, функции РКО

- Правовая база

- Расчетно-кассовое обслуживание физических и юридических лиц: основные отличия

- Как выбрать банк для ведения РКО для ИП

- На что обратить внимание при выборе

- Какие нужны документы

- Популярные услуги, упрощающие ведение бизнеса

- ТОП-5 банков с лучшими условиями для индивидуальных предпринимателей

1. ПРЕДМЕТ ДОГОВОРА

1.1. Банк принимает на себя обязательства по расчетному и кассовому обслуживанию счетов Клиента.

Для осуществления расчетного и кассового обслуживания Банк открываетКлиенту следующие счета в российских рублях и иностранной валюте припредставлении документов, соответствующих требованиям, предусмотреннымдействующим законодательством и установленными в соответствии с нимусловиями обслуживания: __________________________________________________. (указываются реквизиты счетов)

1.2. Договор считается заключенным с момента подписания Договора и внесения Клиентом на свой счет суммы не менее ________ (_________________) рублей.

2. ПОРЯДОК ОСУЩЕСТВЛЕНИЯ ОПЕРАЦИЙ

2.1. Все операции по счетам Клиента осуществляются Банком в соответствии с действующим законодательством Российской Федерации, нормативными актами Банка России и данным Договором.

2.2. Порядок осуществления операций по счетам Клиента определяется действующими условиями обслуживания Клиента _______, именуемыми в дальнейшем «условиями обслуживания», являющимися неотъемлемой частью настоящего Договора.

2.3. Комиссионное вознаграждение за обслуживание счетов Клиента взимается в соответствии с тарифами комиссионного вознаграждения по ведению счетов и выполнению поручений Клиента, именуемыми в дальнейшем «тарифами Банка».

2.4. Проценты на остаток денежных средств по счетам Клиента Банком не начисляются.

3. ОБЯЗАТЕЛЬСТВА СТОРОН

3.1. Банк обязуется:

— открывать, переоформлять, закрывать счета Клиента, указанные в п. 1.1 настоящего Договора, в установленном условиями обслуживания порядке;

— осуществлять операции по счетам Клиента согласно условиям обслуживания и действующим тарифам Банка;

— обеспечивать конфиденциальность информации по проводимым Клиентом операциям;

— выполнять распоряжения Клиента по использованию средств на счетах Клиента;

— уведомлять Клиента об изменении условий обслуживания и тарифов Банка не позднее чем за ___ (_____________) до их введения в действие.

— выполнять другие расчетно-кассовые операции, предусмотренные настоящим договором и действующим законодательством Российской Федерации.

3.2. Клиент обязуется:

— соблюдать условия настоящего Договора;

— оплачивать услуги, оказываемые Банком в соответствии с тарифами Банка;

— возмещать Банку дополнительные расходы, не предусмотренные тарифами Банка и связанные с исполнением поручений Клиента, на основании отдельных соглашений;

— соблюдать действующее законодательство, нормативные акты Банка России, инструкции и положения Банка, регламентирующие порядок осуществления расчетных операций в рублях и иностранной валюте;

— незамедлительно информировать Банк об изменениях своего местонахождения (юридического, почтового адреса), рабочих телефонов;

— в случае изменения организационно-правового статуса Клиента, внесения изменений и дополнений в учредительные документы, назначения (избрания) нового руководителя, главного бухгалтера, других должностных лиц, имеющих право подписи денежно-расчетных документов, представлять в Банк необходимые документы в срок не позднее ___ дней с момента указанных изменений;

— по запросам Банка представлять финансовые и другие документы, характеризующие финансово-экономическую деятельность Клиента, необходимые для отчетности перед учреждениями Банка России и другими государственными учреждениями и требуемые в соответствии с действующим законодательством. Клиент несет полную ответственность за достоверность и полноту представленных в Банк сведений, а также правомерность совершаемых операций.

4. ПРАВА СТОРОН

4.1. Банк имеет право:

— пересматривать условия обслуживания и тарифы Банка в случае изменения рыночной конъюнктуры, действующего законодательства и/или указаний Банка России, известив об этом Клиента в указанный в п. 3.1 настоящего Договора срок;

— не принимать к исполнению распоряжения Клиента по счетам в случаях, предусмотренных действующими условиями обслуживания (нарушения Клиентом действующего законодательства, нормативных актов Банка России, органов валютного контроля и пр.).

— в случае ошибочного зачисления средств на счет Клиента списать указанные средства без распоряжения Клиента.

4.2. Клиент имеет право:

— открывать, переоформлять, закрывать счета в рублях и иностранной валюте;

— распоряжаться денежными средствами, находящимися на его счетах в Банке;

— давать Банку поручения по расчетно-кассовому обслуживанию, делать запросы по инкассо, требовать отчета о выполнении поручений;

— получать наличные деньги в случаях, установленных действующим законодательством;

— заявлять претензии о недостаче наличных денег, выявленной при пересчете денежной наличности в помещении Банка и в присутствии его представителя.

5. ОТВЕТСТВЕННОСТЬ СТОРОН. РАЗРЕШЕНИЕ СПОРОВ

5.1. Стороны несут ответственность за неисполнение или ненадлежащее исполнение настоящего Договора в соответствии с действующим законодательством Российской Федерации.

5.2. Банк не несет ответственности за несвоевременное зачисление денежных средств на счет Клиента по вине других кредитных организаций.

5.3. Споры, возникающие в процессе исполнения настоящего Договора, разрешаются путем переговоров. В случае недостижения согласия между Сторонами спор решается в арбитражном суде в соответствии с законодательством Российской Федерации.

6. ФОРС-МАЖОР

6.1.

В случае возникновения обстоятельств непреодолимой силы, к которым относятся стихийные бедствия, аварии, пожары, массовые беспорядки, забастовки, революции, военные действия, противоправные действия третьих лиц, вступление в силу законодательных актов, правительственных постановлений и распоряжений государственных органов, прямо или косвенно запрещающих указанные в Договоре виды деятельности, препятствующих осуществлению Сторонами своих функций по Договору, и иных обстоятельств, не зависящих от волеизъявления Сторон, Стороны настоящего Договора освобождаются от ответственности за неисполнение и/или ненадлежащее исполнение взятых на себя обязательств, если в течение разумно короткого срока с момента наступления таких обстоятельств Сторона, пострадавшая от их влияния, доведет до сведения другой Стороны известие о случившемся.

7. СРОК ДЕЙСТВИЯ ДОГОВОРА

7.1. Настоящий Договор вступает в силу с момента его подписания и действует до ____________________.

7.2. Договор считается пролонгированным на _______, если за ______ до окончания срока действия настоящего Договора ни одна из Сторон не заявит о его расторжении.

7.3. Договор может быть расторгнут досрочно по заявлению Клиента. Расторжение Договора влечет за собой закрытие счета (счетов). При расторжении Договора Стороны обязаны исполнить имеющиеся взаимные обязательства.

7.4. При отсутствии операций по счету (счетам) Клиента в течение ___________ Банк вправе закрыть счет (счета) Клиента. В случае ненулевого остатка при закрытии счета денежные средства Клиента перечисляются на счет «Обязательства Банка по прочим операциям» до предоставления Клиентом поручения на использование указанных средств.

8. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ

8.1. Во всем остальном, не предусмотренном настоящим Договором, Стороны будут руководствоваться действующим законодательством Российской Федерации.

8.2. Настоящий Договор составлен в двух экземплярах, имеющих одинаковую юридическую силу, по одному для каждой Стороны.

8.3. Все изменения и дополнения к настоящему Договору, кроме изменений, предусмотренных абз. 5 п. 3.1 настоящего Договора, имеют силу, если они осуществлены в письменном виде и подписаны уполномоченными лицами каждой из Сторон. Внесение изменений и дополнений в условия обслуживания и тарифы Банка в соответствии с п. 3.1 настоящего Договора производится Банком в одностороннем порядке.

9. АДРЕСА И ПЛАТЕЖНЫЕ РЕКВИЗИТЫ СТОРОН

Банк: ___________________________________________________________________________________________________________________________________________________________________________________________________________________________Клиент: _________________________________________________________________________________________________________________________________________________________________________________________________________________________

ПОДПИСИ СТОРОН:

Банк: Клиент:______________________ ______________________________________________ _____________________М.П. М.П.

Договор расчетно-кассового обслуживания организации 2019

Для заключения договора на РКО юридическое или физическое лицо должно заполнить и подать заявление на открытие счета в выбранном банке. Это заявление необходимо подать в один из филиалов данного банковского учреждения.

При этом клиент должен предоставить пакет документов, который предусмотрен для открытия счета под определенную категорию клиентов. Следует знать, что в банках открываются различные счета для индивидуальных предпринимателей, нерезидентов, юридических лиц и т.д.

Договор на РКО состоит из нескольких пунктов:

- предмет договора;

- права и обязанности сторон;

- размер и порядок оплаты услуг банка;

- срок действия договора;

- порядок разрешения споров;

- ответственность сторон;

- особые условия;

- реквизиты и адреса сторон.

Только лишь после заполнения всех вышеперечисленных пунктов, договор обретает юридическую силу. Заключение договора также должно быть подтверждено подписями обеих сторон.

https://www.youtube.com/watch?v=Ukw1fRN2onM

В завершение стоит добавить, что для официального оформления отношений с банком клиент должен предоставить копию учредительных документов, паспорт лица, представляющего документы на заключение договора, а также копию паспортов учредителей организации.

Договор на открытие расчетного счета

Перед открытием расчётного счёта стоит ознакомиться с пунктами банковского договора. В документе будет указано наименование банка, а также данные его уполномоченного представителя. Обязательно указывается и вторая сторона сделки — наименование юридического лица или сведения о физическом лице, занимающемся частной практикой.

Открытие банковского счёта выступает предметом такого договора, а потому этот пункт обычно указывается в самом начале документа. Здесь же указывается валюта, в которой будет функционировать расчётный счёт, а также прописывается комбинация из цифр, которая будет закреплена за счётом. Если клиент открывает сразу несколько счетов, то все они должны отражаться в договоре.

Образец договора всегда доступен на сайтах банков. Их можно найти в разделе с РКО. К примеру, в Сбербанке в разделе «Расчётно-кассовое обслуживание юридических лиц и ИП» содержится образец заполнения договора и другие важные документы, запрашиваемые банком для открытия расчётного счёта.

Для удобства клиентов в начале договора содержится перечень различных терминов, которые могут встречаться в самом документе или в приложениях к нему. Здесь же даётся ссылка на официальный сайт банка.

Выбрать расчетный счет

Предлагаем ознакомиться: Расторжение договора аренды акт возврата образец

Договор текущего расчетного банковского счета

Важно, чтобы пользование расчётным счётом соответствовало нормам законодательства. А потому одним из главных пунктов современных банковских договоров считается тот, который указывает на противодействие отмыванию доходов клиентом. Здесь расписываются следующие особенности ведения счёта:

- в какие сроки юридические лица либо ИП обязаны предоставить документы, обосновывающие операции по счёту;

- банк может запросить дополнительные бумаги, непредоставление которых может привести к отказу в проведении операции;

- в каких случаях банк откажет в проведении расходных операций с наличными.

Согласно ГК РФ, любой договор, включая банковский, содержит информацию об ответственности сторон. Здесь указывается, за что и при каких обстоятельствах участники договора (банк и клиент) несут ответственность.

Форс-мажорные ситуации — ещё один немаловажный раздел. Здесь указывается ход действий банка и клиента при наступлении обстоятельств, которые не зависят ни от одной стороны сделки.

Также в договоре указываются особенности разрешения споров. Обычно банки предоставляют своим клиентам возможность составлять письменные претензии в свой адрес. В договоре указывается срок их рассмотрения кредитной организацией, а также случаи, при которых стороны соглашения могут обратиться в суд.

Права, обязанности сторон

В любом договоре содержатся права и обязанности сторон. Обязательным условием в этом пункте будет указание на:

- права клиента (перечень действий, которые может совершать юридическое лицо или ИП в отношении расчётного счёта. Сюда относят свободное распоряжение своими деньгами в рамках закона, право открывать и закрывать счёт в любое время, вести несколько счетов одновременно и прочее);

- обязанности клиента (к примеру, вы обязаны информировать банк о произошедших изменениях в контактных данных, своевременно предоставлять требующиеся документы и соблюдать рамки закона);

- права банковской организации(есть случаи, при которых банк без вашего согласия может заблокировать счёт, приостановить операции или отказать вам в выдаче денежного остатка. Деятельность кредитных организаций строится на основе закона, а потому, многие права банка, указанные в договоре, могут им осуществляться без согласия клиента);

- обязанности банка(часто здесь оговариваются сроки проведения различных операций. Если банк их нарушил, вы вправе составить претензию).

Порядок ведения договора

Также в документе описываются случаи, при которых банк закроет счёт без воли клиента. При этом расторжение банковского договора — это и есть основание для закрытия счёта. В этом случае при наличии на счету какого-либо остатка банк обязан распорядиться ими на основе указаний клиента. О закрытии счёта кредитная организация обязана уведомить своего клиента.

https://www.youtube.com/watch?v=cv8oH8HQap8

В порядке изменения банковского договора также указывается, как клиент может распоряжаться счётом при наложении каких-то ограничений. И в некоторых случаях юридическое лицо или ИП не могут даже закрыть счёт, пока не будут окончательно выяснены основания ограничений в распоряжении.

В заключительной части договора указываются контактная информация и реквизиты:

- банка (прописывается наименование, адрес, подразделение, реквизиты и отметка уполномоченного лица);

- клиента (обозначается наименование, адреса, номера телефонов, электронная почта и отметки уполномоченного представителя).

Неотъемлемой частью договора являются приложения к нему. В них обычно прописывается дополнительная информация, более полно раскрывающая суть пунктов договора. Например, могут быть указаны сведения, обозначенные в таблице.

Договор на расчетно-кассовое обслуживание

Основной деятельностью, которую осуществляют банки, является расчетно-кассовое обслуживание. Услуга предоставляется как юридическим лицам, так и ИП, и представляет собой комплекс различных операций, проводимых со счетом клиента. Для осуществления РКО предприниматель и финансовая организация заключают особое соглашение.

Что такое договор на РКО

Договор на расчетно-кассовое обслуживание призван урегулировать отношения между банком и клиентом. Финансовое учреждение открывает физическому или юридическому лицу расчетный счет, на который в дальнейшем будут поступать деньги клиента.

Договор может заключить как индивидуальный предприниматель, так и организация. Обслуживание может осуществляться как в национальной валюте, так и в других – в долларах или евро. По условиям соглашения, банк хранит средства предпринимателя или предприятия на счете или перемещает их между счетами. Деньгами распоряжается сам клиент, используя их для бизнеса или некоммерческой деятельности.

Права и обязанности сторон договора

Права и обязанности участников прописаны в договоре. Соглашение, которое заключили банк и представитель бизнеса, не является исключением.

В соответствии с этим документом, финансовая организация обязана:

- выполнять операции по счету клиента, предусмотренные законом в четко установленные сроки;

- хранить денежные поступления;

- действовать по поручению клиента – например, производить списание безналичных средств;

- по запросу предоставлять выписки состояния счета;

- обеспечивать конфиденциальное хранение информации о проведенных операциях, а также о предпринимательской деятельности, осуществляемой ИП или предприятием.

Клиент обязуется перечислять на счет денежные суммы, используя для этого наличный либо безналичный расчет. Кроме того, лицо, заключившее договор РКО, должно своевременно извещать банк об изменениях в контактных данных, предоставлять необходимые документы, а также действовать в рамках закона.

Клиент имеет право открывать и закрывать расчетный счет в любое удобное время, в том числе пользоваться одновременно несколькими счетами. Также он может получать деньги в установленном законом порядке.

В соответствии с заключенным соглашением, физическое или юридическое лицо вправе поручить финансовой организации выполнение кассовых операций.

Кроме того, клиент имеет право требовать предоставления отчетов о выполненных поручениях.

Банк вправе блокировать расчетный счет без согласия обслуживаемого лица, а также приостанавливать проведение операций и отказывать в выдаче средств. Финансовые организации действуют в рамках закона.

В большинстве случаев им не требуется согласие клиента для осуществления прав, прописанных в документе.

Важно! Если один из участников соглашения не выполняет надлежащим образом обязанности, предусмотренные документом, вторая сторона имеет право требовать возмещения убытков по законам нашей страны.

Заполнение бланка клиентом

Для заключения соглашения на РКО предприниматель заполняет заявление на открытие счета в кредитно-финансовой организации.

Обращаясь в филиал определенного банка, клиент подает не только бланк заявления, заполненный по форме, но и пакет документов.

Обычно требуется предоставить паспорт клиента, копии паспортов учредителей компании, а также учредительные документы. Вид открываемого счета зависит от статуса лица – ИП, юридическое лицо, нерезидент и т. д.

Порядок заполнения

Заполненный документ должен содержать следующую информацию:

- предмет договора;

- срок действия;

- права и обязанности обеих сторон;

- порядок и размер оплаты услуг;

- разрешение возникающих разногласий и споров;

- ответственность, возложенная на каждую из сторон соглашения;

- адреса и реквизиты сторон.

Важно! Документ обладает юридической силой только в том случае, если заполнены все его пункты. Обе стороны, заключившие соглашение, должны заверить его подлинность своими подписями.

https://www.youtube.com/watch?v=5rbBMlu2nZs

В документе обязательно должны быть прописаны те случаи, в которых банк может расторгнуть договор в одностороннем порядке. О закрытии счета необходимо известить клиента.

При наличии остатка средств финансовая организация должна распорядиться деньгами в соответствии с указаниями клиента.

Кроме того, документ должен содержать информацию о том, как клиент сможет распорядиться счетом, если наложены какие-либо ограничения.

Контактные данные сторон и их реквизиты указаны в конце документа. Обязательно указывают наименование финансовой организации и ее адрес, а также подразделение и реквизиты.

Уполномоченный представитель должен проставить свою отметку.

Для клиента также указываются наименование организации, адреса, контакты (актуальные телефонные номера и электронная почта) и также проставляется отметка уполномоченного лица.

Образец бланка

На сайтах финансовых организаций вы сможете найти образец договора. Как правило, он располагается в разделе РКО. Посетив официальный сайт Сбербанка, вы увидите образец заполнения бланка и другие документы, которые потребуются для того, чтобы открыть счет, в разделе «Расчетно-кассовое обслуживание юридических лиц и ИП».

Заключение

РКО предоставляется физическим и юридическим лицам, однако пакет услуг для разных групп может существенно различаться. Для получения доступа к основным сервисам банка клиенту необходимо открыть счет.

Это позволит результативно вести бизнес.

Грамотная организация расчетно-кассового обслуживания позволяет планировать доходы и расходы, своевременно оплачивать работу наемных сотрудников и конвертировать валюту, если в этом есть необходимость.

Договор на расчетно-кассовое обслуживание (РКО) с банком: образец и порядок заключения

Открытие расчётного счёта в банке сопровождается подписанием различных документов. Их предоставляет банковский специалист вам для подписи. Самым важным документом считается договор на обслуживание расчетного счета.

Именно в нём прописаны ключевые моменты взаимодействия юридического лица или ИП с банком. Подписывая договор, вы автоматически соглашаетесь со всеми условиями предоставления услуг кредитной организации. Поэтому важно заранее знать, какие пункты имеются в договоре и уделить им должное внимание.

Пример договора на расчетно-кассовое обслуживание в Сбербанке

Договор скачан с официального сайта Сбербанка и предназначен для открытия счетов.

Договор на обслуживание расчетного счета

В любом банковском договоре содержатся общие положения. Это специальный раздел, который включает в себя следующие пункты:

- особенности исполнения, отзыва или возврата распоряжений клиента в бумажном и электронном варианте;

- срок действия таких распоряжений;

- нюансы предоставления выписки по счёту;

- способы информирования банком своих клиентов о различных изменениях по счёту и условиях предоставления услуг;

- случаи, когда клиент является обязанным оповестить банк о произошедших изменениях в его контактных данных.

Важным разделом договора считается описаний всех операций по открытому счёту, а также особенностей их проведения. Обычно здесь указываются следующие нюансы:

- как производится перевод или выдача средств;

- в каких случаях банк может отказать клиенту в проведении операции по счёту;

- когда банк списывает средства по распоряжению клиента, а когда — без такового;

- сроки зачисления денег на счёт;

- особенности ведения чековой книжки;

- условия проведения платежей в нерабочее время.

При заключении договора банковского на расчётно-кассовое обслуживание важно ознакомиться с тарифами, которые предлагает кредитная организация. Их сборник обычно находится в отделении банка в свободном доступе или на сайте в разделе «РКО».

Договор на открытие и обслуживание расчетного счета и РКО в банке

В статье разберем главные пункты договора на открытие расчетного счета на примере Сбербанка. Узнаем, в каких пунктах говорится, как пользоваться счетом, какие операции можно по нему проводить и сколько стоит обслуживание. А также рассмотрим ответственность сторон, срок действия договора и другие положения.

Особенности договора на открытие расчетного счета

Любые взаимоотношения юридических лиц регламентируются договором или иным документом, об этом говорит нам ГК РФ. Банковские услуги, включая РКО, не исключение.

Предприниматель или организация, открывая расчетный счет в банке, обязательно подписывает договор. В данном случае банк выступает в роли исполнителя услуг.

Какие обязанности накладываются на банк в процессе обслуживания предпринимателя, какие действия он может совершать, а где его свобода ограничена — все это прописывается в договоре. Права и обязательства клиента тоже содержатся в тексте этого документа.

https://www.youtube.com/watch?v=wDirr7EqTJk

Разберем подробнее основные пункты типового договора на примере Сбербанка. Стоит помнить, что у каждого банка своя форма договора на расчетно-кассовое обслуживание, но общее содержание и образцы заполнения не сильно отличаются от представленного ниже.

Подробнее: Тарифы на открытие расчетного счета в Сбербанке для ИП и ООО.

Предмет договора

Договор начинается с описания предмета соглашения. Это услуга, которую банк будет предоставлять второй стороне, например, открытие расчетного счета, его ведение. Здесь же приводится более детальное описание: валюта счета, его номер и так далее. О том, на каком основании будет открыт счет или подключена другая услуга, тоже говорится в самом первом пункте документа.

Термины и определения

Этот довольно обширный раздел соглашения содержит толкования всех терминов, встречающихся в документе. Такой словарь нужен для того, чтобы между сторонами не возникло лишних разногласий. Например, толкование может быть дано следующим терминам:

- Безотзывность перевода.

- Держатель карты.

- Неотложный платеж.

- Операционное время.

- Расчетные услуги и так далее.

Общие положения

Этот блок содержит много важной информации для обеих сторон. В нем могут быть подробно описаны следующие моменты:

- Как принимаются к исполнению распоряжения владельца счета, как они отзываются и аннулируются.

- Процедура предоставления выписки.

- О чем стороны обязаны информировать друг друга и каким способом.

Проведение операций по счету

Данный раздел документа регламентирует проведение операций с денежными средствами. А именно:

- Когда могут производиться переводы средств или выдача наличных клиенту.

- Как предоставляются выписки и сведения об остатке на счете.

- Установлены ли ограничения на пользование средствами на счету.

- В каких случаях банк может отказать в проведении операции или, наоборот, списать средства без распоряжения клиента.

- В какие сроки осуществляются платежи, и как скоро деньги списываются со счета.

- Как и в какие сроки происходит зачисление поступлений на счет.

В тексте договора могут быть затронуты и другие вопросы, касающиеся безналичных и кассовых операций по расчетному счету. Главное, на что стоит обратить внимание — они не должны противоречить действующему законодательству.

Тарифы

Самое важное в этом разделе — как происходит расчет по тарифу. Другими словами, списывает ли банк самостоятельно абонентскую плату и комиссию за операции, и что происходит, если на расчетном счете недостаточно средств для списания. О том, может ли банк самостоятельно изменять тарифы и создавать новые, тоже говорится в этой части договора.

Противодействие отмыванию доходов

Федеральный закон №115 предписывает банкам противодействовать отмыванию доходов предпринимателями. Для этого владелец счета должен предоставлять в банк сведения о себе, о доверенных лицах и бенефициарных владельцах. Банк оставляет за собой право в отказе от проведения сомнительных операций и даже блокировке счета.

Ответственность сторон

Здесь можно узнать, за какие нарушения банк обязан выплатить клиенту компенсацию и, наоборот. Например, банк должен уплатить проценты с несвоевременно зачисленных средств или списанных ошибочно.

Владелец счета, обязанный оплачивать услуги банка, соответственно, должен выплатить неустойку за невыполненное обязательство. Очень важно, что стороны возмещают только реальный ущерб, возникший по их вине.

Форс-мажор

В случае стихийного бедствия, аварии, военных действий и других непреодолимых событий, с банка и его клиента могут быть сняты обязательства, описанные в договоре.

Но происходит это не автоматически, а в утвержденном порядке.

Например, один из участников соглашения должен немедленно сообщить другому о наступлении форс-мажора с описанием того, как это повлияет на выполнение условий договора.

Разрешение споров

От разногласий никто не застрахован. Так и в случае с РКО банк должен заранее описать в тексте договора, в каком порядке будут приниматься претензии. Например, сначала подается письменная претензия, которая должна быть рассмотрена в течение 15 дней. Если таким образом спор не разрешится, дело передается в Арбитражный суд.

Срок действия договора

Любой договор может быть как бессрочным, так и действующим определенный период. Договор на открытие и обслуживание расчетного счета действует до его расторжения одной из сторон. Прекращение действия такого договора ведет за собой закрытие счета.

https://www.youtube.com/watch?v=kUjadPMnYNw

Процедура расторжения соглашения прописывается в самом тексте договора. Здесь же указываются ситуации, в которых банк может сделать это в одностороннем порядке (например, при отсутствии операций по счету в течение двух лет).

Реквизиты сторон

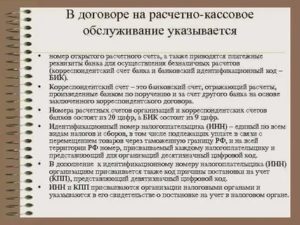

Завершается договор реквизитами сторон и личными подписями ответственных лиц, печатями. Клиент банка указывает в реквизитах:

- Наименование организации.

- Юридический и фактический адреса.

- Номер телефона и адрес электронной почты.

Приложения

Раздел «Приложения» по своему объему может быть сопоставим со всеми предыдущими частями вместе взятыми. Возможно именно поэтому в последнее время банки предпочитают не распечатывать все приложения, а ссылаться на свой официальный сайт. Что может быть в приложениях?

- Формы поручений, бланки.

- Условия предоставления дополнительных услуг (например, конверсионных).

- Инструкции (например, по пополнению счета через банкомат).

Пример договора на РКО в Сбербанке

Договор мы взяли с официального сайта Сбербанка:

Рко в банке — что это такое, правовая база, процесс обслуживания

В условиях современной экономики все большую популярность среди участников рынка приобретают безналичные расчеты. Именно потому банковские услуги по расчетно-кассовому обслуживанию получают распространение. РКО — это комплекс мер, которые проводят банковские организации для управления финансовыми потоками клиентов.

Понятие, цели, функции РКО

РКО — это что? Такой вопрос интересует многих людей. Эта аббревиатура может означать «расчетно-кассовое обслуживание». Оно подразумевает комплекс мер, которые нужны для безналичных расчетов.

РКО используется для управления средствами клиента

Также этот термин может иметь расшифровку «расходный кассовый ордер». В бухгалтерии он представляет собой первичный документ, по которому из кассы выдаются наличные средства. Бланк заполняется по форме КО-2. Аналогичная аббревиатура встречается и в медицине.

Использование РКО для предпринимателей, в рамках термина «расчетно-кассовое обслуживание», имеет немало преимуществ:

- индивидуальный подход и специальные тарифы;

- обслуживание персональным менеджером;

- операции в реальном времени.

Важно! Это хорошо сказывается на темпах и налаженности работы компании. Сегодня основная часть платежей проводится именно безналичным способом. Их быстрое проведение благоприятно отражается на прибыли организации.

Чем большее количество услуг предлагает банк, тем лучше для предпринимателя. Чтобы понять, что это — РКО в банке, нужно ознакомиться со списком услуг:

- создание и ведение расчетного счета;

- переводы в банковской организации и между ними;

- заведение наличных средств на счет;

- онлайн-банкинг, оповещения через мобильные устройства;

- различные валютные операции;

- возможность оплаты с помощью скан-счета;

- доступность проведения денежных операций для банковских клиентов;

- индивидуальный подход — зависит от особенностей работы клиента.

РКО применяется для создания и ведения расчетного счета

Правовая база

Ведение счетов в национальной и иностранной валюте подразумевает большое количество разных операций. Чтобы обеспечить предпринимателям безопасность, существует правовое регулирование банковских операций. Оно позволяет людям безопасно хранить и использовать свои денежные средства и прибыль от предпринимательства.

Деятельность банков в области РКО регулируют такие нормативы:

- федеральные законы;

- Гражданский кодекс РФ;

- положения Центрального банка РФ.

Главным документом, который регулирует всю банковскую деятельность в целом и расчетно-кассовые операции в частности, считается ФЗ № 86 «О Центральном Банке Российской Федерации».

Отдельные понятия присутствуют и в Гражданском кодексе РФ. Регулирование банковской деятельности закреплено главами 44-46. Более детально расчетно-кассовое обслуживание регламентирует Положение № 2-П «О безналичных расчетах в Российской Федерации».

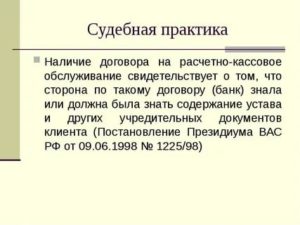

При этом главным регулятором отношений между банком и предпринимателем считается договор, который стороны заключают друг с другом. Пользоваться услугами банка могут любые коммерческие организации. Индивидуальным предпринимателям разрешается самостоятельно выбирать учреждение, чтобы получить услугу РКО.

https://www.youtube.com/watch?v=vk-DYi0S3Kw

Чтобы получить доступ к пакету банковских услуг, необходимо открыть счет. Правовые акты содержат такие нормы по обязательствам финансовых учреждений перед клиентами:

- хранение финансов;

- зачисление сумм, которые поступают на счет;

- перечисление средств на счета других людей.

Важно! В договоре можно отразить специфические особенности. Также он должен содержать сведения о правах и обязанностях сторон.

Расчетно-кассовое обслуживание физических и юридических лиц: основные отличия

При этом обслуживание физических и юридических лиц имеет определенные особенности. Для предприятий РКО — что это такое? По сути, это комплекс услуг, который помогает удовлетворять потребности компаний и организаций. С помощью этой сферы деятельности удается обеспечивать быстрое перемещение финансовых потоков.

При этом предоставляется доступ к валютным операциям, которые допустимо осуществлять с помощью нескольких счетов — текущего, транзитного и для покупки валюты на национальном рынке.

В сферу валютного обслуживания входит следующее:

- покупка и продажа — осуществляется по поручению компании;

- продажа валюты, которую получают от оперативной деятельности организации;

- конверсия;

- регуляция договоров экспорта и импорта.

В этой сфере банки предоставляют также услуги по проведению операций с наличными средствами. Финансовая организация обеспечивает их прием, выдачу, учет. Также она предоставляет дополнительные услуги в виде инкассации, перерасчета, эквайринга и др.

РКО для юридических лиц обеспечивает быстрое перемещение денежных потоков

РКО для ИП — что это такое? Благодаря подключению к этой услуге предприниматель имеет право нанимать работников и заключать сделки на суммы больше 100 тысяч рублей. С помощью РКО ИП могут совершать следующие действия:

- перечислять средства в бюджет и получать переводы от контрагентов;

- хранить выручку, пополнять счета и снимать деньги с них;

- хранить документы, создавать отдельные счета для выручки;

- обслуживаться в кассе и терминалах банка;

- пользоваться услугами онлайн-банкинга.

Важно! Банки предоставляют спектр дополнительных услуг, которые обеспечивают финансовый контроль и автоматизируют выплаты. По желанию клиента в договоре указывают особенные правила и требования.

Как выбрать банк для ведения РКО для ИП

РКО проводит банковская организация. Чтобы выбрать учреждение, стоит учитывать целый ряд важных критериев.

На что обратить внимание при выборе

Для правильного выбора организации стоит ориентироваться на параметры ее надежности. При этом необходимо учитывать следующие критерии:

- Расположение банка. Удобство локализации офиса имеет значение при потребности в частых посещениях. Если проведение большей части операций планируется дистанционно, можно не учитывать данный критерий.

- Репутация. Если организация закроется, есть риск потери денег, которые имеются на расчетном счету. Потому стоит изучить открытые сведения о финансовой компании за несколько лет. Немаловажное значение имеет изучение рейтингов независимых агентств и отзывы клиентов.

- Список дополнительных сервисов. Этот вопрос следует решать индивидуально с учетом потребностей компании. Одним фирмам требуется эквайринг, другим — подходящий зарплатный проект. В любом случае, чем шире список услуг, тем лучше.

- Удобное удаленное обслуживание. Стоит оценить качество онлайн-банкинга, который предлагается компанией. Приложение должно работать с требуемыми операционными системами и иметь понятный и простой интерфейс.

- Оперативная обратная связь. Определить скорость реагирования организации на запросы клиентов помогут отзывы.

- Стоимость расчетно-кассового обслуживания. Средние тарифы на услуги в разных банках могут отличаться незначительно. Однако эксперты советуют подсчитать сумму за год. Начинающим бизнесменам удобно, когда в течение 3-6 мес. после открытия счета комиссия не взимается.

- Политика банка в отношении клиентов. Для этого стоит изучить доступную информацию на предмет сложностей в этом отношении. Прежде всего необходимо обратить внимание на случаи необоснованного блокирования счетов или необычных требований к клиентам.

- График работы. Этот критерий важен для организаций, которая имеет подразделения в регионах. Разницах в часовых поясах может привести к задержкам платежей.

При выборе банка нужно учитывать ряд критериев

Какие нужны документы

РКО — это в банке оформляется договор. Резидентам РФ обязательно следует предоставить следующие документы:

- Заявление на открытие счета. На нем должна присутствовать подпись директора и фирменная печать.

- Заявление на заключение договора комплексного банковского обслуживания. Оно должно быть заверено печатью.

- Выписка из ЕГРЮЛ. Она должна быть выдана не ранее, чем за 1 месяц до подачи в банк, и заверена налоговой инспекцией.

- Учредительные документы юридического лица.

- Карточка с образцами подписей лиц, которые уполномочены распоряжаться средствами, находящимися на расчетном счете. Они должны быть нотариально заверены.

- Документы, которые удостоверяют личность и подтверждают полномочия директора.

Важно! Банковская организация принимает документацию в форме оригиналов. Также допустимо использовать нотариально заверенные копии.

https://www.youtube.com/watch?v=NX7wKyrF9P4

В банк нужно подать целый пакет документов

Популярные услуги, упрощающие ведение бизнеса

К наиболее популярным услугам банков можно отнести следующее:

- Банковские карты для юридических лиц. В этом случае компании предоставляют карты особой бизнес-категории.

- Самоинкассация. Эта услуга помогает уменьшить затраты предпринимателей на РКО. Она подразумевает внесение выручки через банкомат или терминал.

- Интернет-банк. Эта услуга заключается в удаленной работе со счетами.

ТОП-5 банков с лучшими условиями для индивидуальных предпринимателей

К наиболее популярным банкам, которые предоставляют предпринимателям выгодные условия, относятся:

- Сбербанк. Организация дает возможность открывать счет через интернет. Стоимость этой услуги составляет 1000-3000 рублей. Сопровождение обойдется примерно в 1500 рублей.

- Тинькофф. Этот банк тоже предоставляет услугу открытия счета онлайн. При этом она является совершенно бесплатной. Пакет услуг клиент может выбрать самостоятельно. От этого зависит стоимость сопровождения. Простой пакет будет стоить 500 рублей. Самый дорогой Профессиональный — обойдется в 5000 рублей.

- Банк Открытие. Этот банк предоставляет услугу резервирования счета для дальнейшего открытия. Организация выдает кредиты на ведение бизнеса и оказывает услуги страхования. Открыть счет обойдется в 1300 рублей. Сопровождение стоит 220 рублей.

- Альфа-банк. Организация предлагает клиентам рублевые и валютные счета. Все сервисы доступны онлайн. Открывать счета удается бесплатно. При этом услуги по сопровождению обойдутся минимум в 490 рублей.

- СКБ-Банк. Организация предлагает клиентам услугу бронирования счета. При этом операционный день банка является практически круглосуточным. Открыть счет можно бесплатно. Стоимость обслуживания составляет 600-7500 рублей.*

При выборе банка для РКО стоит ориентироваться на рейтинг

РКО — популярный комплекс услуг, которые предоставляются банковскими организациями. Чтобы получить наиболее выгодный комплект сервисов, нужно изучить предложения всех популярных банков.

*Все суммы актуальны на март 2020 г.

стоимости ремонта (восстановления) транспортного средства")

")