Счета эскроу в России использовались редко – до тех пор, пока не были приняты поправки в закон о долевом строительстве. С этого момента данный финансовый инструмент оказался в центре внимания десятков тысяч людей. В этой статье расскажем о том, что такое эскроу-счет, чем он отличается от аккредитива, как его открыть и насколько сложно пользоваться.

- Что такое эскроу-счет простыми словами

- Сфера применения эскроу-счета

- По каким законам банки используют счета эскроу

- Как открыть счет эскроу

- Эскроу-счет: открытие, договор и станет ли эскроу дороже аккредитива

- Эскроу счет в Сбербанке

- Станет ли эскроу дороже аккредитива?

- Эскроу-счета: перспективы в российском законодательстве

- Плюсы и минусы счета эскроу

- Для каких видов сделок применяется счет эскроу?

- Какова схема действия счета эскроу?

- Что такое эскроу счет?

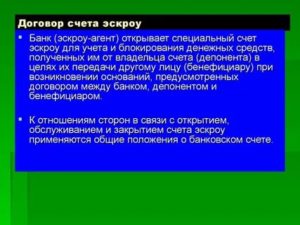

- Договор счета эскроу

- Суть договора эскроу:

- Пример сделки с эскроу счетом

- Особенности использования

- Эскроу и аккредитив

- В каких банках можно заключить договор эскроу?

- Счет эскроу и долевое строительство

- Эскроу-счет – что это простыми словами, что поменялось в ДДУ

- Эскроу-счета – что это? Объясним простыми словами

- Применение эскроу-счета при приобретении недвижимости

- Особенности работы с эскроу-счетами при долевом строительстве

- Могут ли с эскроу-счета списать деньги по долгам? Может ли эскроу-счет быть арестован?

- Начисление процентов по эскроу-счетам

- Эскроу-агенты

- Особенности использования эскроу-счета застройщиком

- Особенности договора эскроу

- Как регулируется

- Чем характеризуется

- Как оформляется и прекращается документ

- документа

- Сравнительная характеристика эскроу-договора с иными договорами

Что такое эскроу-счет простыми словами

Эскроу-счет (escrow account в переве с англ.

целевой депозитный счет) – это банковский счет, на котором хранятся денежные средства одной стороны сделки до тех пор, пока вторая сторона не выполнит свои обязательства, после чего содержимое счета передается ей.

На примере долевого строительства: застройщик не получит внесеннные на эскроу-счет деньги покупателей квартиры до тех пор, пока дом не будет принят в эксплуатацию.

В сделке с использованием счета эскроу участвуют три стороны:

- Депонент – юридическое или физическое лицо, открывшее счет и положившее на него деньги. Проще говоря – покупатель.

- Бенефициар – лицо, которому будут перечислены деньги, когда условия договора будут выполнены. Продавец товара или услуги.

- Эскроу-агент – банк, в котором открыт счет эскроу.

Гарантом сделки выступает банк, он контролирует этапы сделки и определяет, выполнены требования договора между покупателем и продавцом, или нет. А вот сами правила сделки прописывают стороны. Именно они решают, при каком именно условии продавцу будут выданы деньги с эскроу-счета.

По форме счет эскроу напоминает банковскую ячейку или аккредитив, но есть и серьезные отличия от этих инструментов – о них мы поговорим в соответствующей главе.

Сфера применения эскроу-счета

Блокировка выплат до момента исполнения договора применяется в тех сферах, где от заключения сделки до передачи товара покупателю проходит какой-либо период времени и есть риск, что продавец не передаст товар, если получит деньги вперед, либо товар будет не с теми характеристиками, которые требуются покупателю. Это следующие сферы:

- Долевое строительство;

- Купля-продажа недвижимости;

- Купля-продажа ценных бумаг;

- Операции с товарными знаками;

- Операции с изобретениями, моделями, промышленными образцами;

- Операции с объектами интеллектуальной деятельности.

Пример

Продавец и покупатель квартиры договорились, что деньги за объект будут переданы сразу после подписания договора купли-продажи. Договор подписали, продавец взял деньги, но пока ехал регистрировать переход права собственности в Росреестр, попал в аварию и погиб.

Квартира перешла к его наследникам, деньги покупателя исчезли. Покупателю придется доказывать факт совершения сделки, обращаться в полицию для поиска денег и т.д. Обратный пример: стороны договорились, что покупатель заплатит за приобретение квартиры только после регистрации сделки в Росреестре.

Сделка зарегистрирована, право собственности на квартиру перешло к покупателю, а он заявил, что деньги давно уже отдал продавцу и больше ничего платить не будет. Продавцу придется доказывать, что он ничего не получал от покупателя.

Обеих неприятных ситуаций можно избежать, если деньги внесены покупателем на счет эскроу. Тогда продавец получит их только после предоставления документа из Росреестра или выписки из Единого госреестра недвижимости (ЕГРН). В любом другом случае средства вернутся назад покупателю.

Но и забрать их по собственному желанию покупатель не сможет, банк ему не позволит это сделать, пока продавец не подтвердит отказ от сделки.

По каким законам банки используют счета эскроу

Порядок работы с эскроу-счетами закреплен в параграфе 3 главы 45 Гражданского кодекса РФ.

В нынешнем виде эти законодательные новации действуют с ноября 2017 года – именно тогда и началось в РФ активное использование операций со счетами эскроу. Основная сфера применения таких счетов – долевое строительство.

Здесь операции блокировки средств до выполнения условий договора определяются Федеральным законом №214-ФЗ от 30.12.2004 (статья 15.4, внесена в закон в июле 2018 года).

Как открыть счет эскроу

Порядок открытия эскроу-счета зависит от того, какая сделка проводится с использованием такого финансового инструмента. По всем сделкам, кроме долевого строительства, необходимо присутствие в банке всех участников, поскольку договор трехсторонний.

https://www.youtube.com/watch?v=P3534geLSL8

Депонент оформляет заявление по форме банка. При открытии счета сотрудник банка составляет договор, где указываются все существенные условия сделки: что именно продается/какая услуга оказывается, кем, в какие сроки, а главное – какие условия должны быть выполнены, чтобы продавец получил деньги.

К примеру, если речь идет о покупке квартиры на вторичном рынке, то продавец, покупатель и банк подписывают соглашение, в котором указывают: бенефициар (продавец) получит деньги с эскроу-счета тогда, когда представит эскроу-агенту (банку) выписку из ЕГРН, где новым владельцем квартиры записан депонент (покупатель).

После этого покупатель вносит на счет необходимую сумму, и стороны оплачивают услуги банка.

Несколько отличается процедура открытия счета в случае с долевым строительством по закону 214-ФЗ.

Поскольку застройщики, как правило, тесно работают с банками, процедура взаимодействия отработана, и клиенту остается подписать уже готовый документ со стандартными условиями.

Но сделать это получится только если договор долевого участия между застройщиком и покупателем зарегистрирован в Росреестре. Этот документ обязательно должен быть предоставлен в банк. Для каждого дольщика открывается отдельный эскроу-счет.

Эскроу-счет: открытие, договор и станет ли эскроу дороже аккредитива

Эскроу-счет (от англ. escrow) – особый тип доверительных счетов, широко используемый в мировой практике для совершения безопасных торговых операций. Суть такой услуги заключается в следующем.

При заключении сделки с недвижимостью или другим ценным имуществом стороны регистрируют в банковской или другой компании специальный аккаунт, на котором учитывается оговоренная сумма денежных средств.

В случае выполнения одной из сторон всех условий, прописанных в договоре, независимый доверительный агент передаёт ей размещённые деньги, тем самым закрывая соглашение. До этого момента средства блокируются (депонируются), и не могут использоваться в расходных операциях.

- Договор счета эскроу

- Открытие счета эскроу

- Эскроу счет в Сбербанке

- Станет ли эскроу дороже аккредитива?

- Эскроу-счета: перспективы в российском законодательстве

- Плюсы и минусы счета эскроу

- Для каких видов сделок применяется счет эскроу?

- Какова схема действия счета эскроу?

Так называемый доверительный договор счета (эскроу) широко используется для проведения практически любых торговых операций. В частности, во многих западных странах (включая США) подобная форма расчётов очень часто используется при заключении соглашений с недвижимым имуществом.

При этом в escrow-сделке участвуют три стороны: продавец, покупатель и агент – независимое третье лицо, берущее на себя обязательства по временному сохранению финансовых средств до наступления определённых обстоятельств, оговоренных контрактом.

Роль агента может играть банк, юридическая компания или специализированная коммерческая организация.

Услуги по открытию счета эскроу в России сегодня предлагаются сразу несколькими банковскими организациями. При этом владельцем escrow может стать как юридическое лицо (компания) или индивидуальный предприниматель, так и физическое лицо. Процедура включает следующие этапы:

- составление и подписание трехстороннего договора, сторонами которого являются плательщик (т.н. депонент), получатель (бенефициар), а также доверительное лицо;

- регистрация соответствующего счета;

- размещение на нём оговоренной денежной суммы, используемой для выполнения расчётов по торгово-финансовой операции, выступающей предметом договора.

В свою очередь, банк (доверительная сторона) обязуется обеспечивать наличие неснижаемого остатка путём технической блокировки денег до выполнения оговоренных обязательств.

Эскроу счет в Сбербанке

Большинство российских банков пока что не оказывают услуги по полноценной поддержке escrow. Сбербанк России – не исключение. По состоянию на начало 2016 года на официальном сайте крупнейшей банковской организации РФ нет никакой информации о возможности открытия эскроу-счета в Сбербанке.

Впрочем, руководство банка не отрицает, что такой продукт в скором времени может появиться в списке банковских услуг.

Более того, официальные представители компании неоднократно заявляли о целесообразности использования escrow для «дольщиков» (участников программ по купле-продаже недвижимости в долевом строительстве).

Станет ли эскроу дороже аккредитива?

Ещё один насущный вопрос, волнующий как агентов, так и потенциальных депонентов – станет ли эскроу дороже аккредитива (особого типа денежного обязательства, принимаемого банком по поручению плательщика). В настоящее время большинство финансовых экспертов не исключают подобной возможности.

При этом такая разница может быть обусловлена тем, что к эскроу-агентам (банкам) предъявляются гораздо более высокие требования.

Впрочем, данное утверждение нельзя назвать постулатом, и с развитием популярности такой финансовой услуги её стоимость может снизиться по сравнению со стоимостью аккредитивов.

Эскроу-счета: перспективы в российском законодательстве

Что ожидает в будущем такой вид банковских услуг, как эскроу-счета? Перспективы в российском законодательстве пока что не определены, поскольку в правовой базе подобные инструменты расчётов появились относительно недавно (летом 2014 года) и пока не получили должного распространения.

При этом эксперты обращают внимание на то, что даже если escrow-услуги в ближайшем будущем получат широкое распространение в РФ, их функционал будет во многом отличен от западных аналогов, поскольку в российском законодательстве конструкция такого контракта представляет собой «урезанный» вариант.

Кроме того, сами условия, на которых будут заключаться такие сделки, не могут быть облечены в строгие рамки, а их главной чертой станет максимальная гибкость.

Плюсы и минусы счета эскроу

Каковы плюсы и минусы счета эскроу? Договоры условного депонирования имеют как свои преимущества, так и целый ряд спорных моментов.

В числе главных достоинств – сведение к минимуму финансовых рисков (включая вероятность контакта с мошенниками) и гарантии успешного проведения коммерческих сделок с недвижимостью и другим ценным имуществом.

Что касается проблемных моментов, то здесь можно упомянуть необходимость сотрудничать с посредником, что влечёт дополнительные комиссионные расходы и повышает общую стоимость операции. К тому же, как было сказано, в России с такими операциями пока что работают считанные компании.

Для каких видов сделок применяется счет эскроу?

Кратко рассмотрим, для каких видов сделок применяется счет эскроу, открываемый в банке или другой агентской компании. В зарубежных странах наибольший процент заключаемых контрактов приходится на операции с недвижимым имуществом.

Кроме того, такие финансовые платформы нередко используются в странах Европы и США для внесения денег для оплаты налогов на недвижимость и страховых ипотечных выплат.

Впрочем, сферу использования продукта можно назвать по-настоящему универсальной, поскольку подобные услуги сегодня используются в любых договорных отношениях, от покупки авто до слияния и поглощения крупных компаний.

Какова схема действия счета эскроу?

Для того чтобы наглядно представить, какова схема действия счета эскроу, достаточно привести простой алгоритм.

- Две стороны, решившие заключить соглашение (продавец и покупатель), обращаются к третьей – незаинтересованному и независимому лицу, выступающему в роли escrow-агента.

- Агент регистрирует отдельный договорной счет, основываясь на инструкциях и поручениях бенефициара и депонента.

- На нём временно размещаются денежные средства или другие ресурсы, обозначенные условиями контракта.

При выполнении одной из сторон всех принятых обязательств посредник принимает на себя обязанность перечислить заблокированные деньги и успешно закрыть контракт.

Что такое эскроу счет?

Счет эскроу это своеобразный инструмент, защищающий покупателя дорогостоящего товара от получения продавцом денег при невыполнении договорных обязательств, а продавца от неуплаты денег покупателем.

В этой статье мы подробно поговорим о понятии эскроу счета, почему он гораздо реже используются в России, чем в зарубежных странах, и каких перемен ждать в будущем в свете изменения ФЗ 214 о долевом строительстве.

Договор счета эскроу

Российское законодательство дало позволение резидентам РФ заключать договор счета эскроу с 1 июля 2014 года. Согласно Гражданскому кодексу РФ сторонами такого договора являются:

- покупатель, выступающий депонентом, или владельцем счета

- продавец, выступающий бенефициаром

- посредник, он же гарант сделки — банк, выполняющий функцию агента

Важно: в статье 860.7 ГК четко указано, что миссию эскроу-агента по упомянутому договору вправе брать на себя банк. Этим обусловлено кардинальное отличие использования таких счетов в России от иностранных государств, где роль агентов эскроу помимо банков берут нотариусы, юридические компании, специализированные фирмы и др.

https://www.youtube.com/watch?v=y_0_iyat8Io

В то же время в главе 47.1 ГК упоминаются те же эскроу-агенты, что и в зарубежных странах:

- нотариусы;

- юридические лица — без уточнения, какие именно.

Там же обозначено, что предметом договора может являться имущество, тогда как согласно ст. 860.7 — только деньги.

Суть договора эскроу:

- счет эскроу открывает банк, оказывающий такую услугу и берущий на себя обязанности агента, минимизируя риски обеих прочих сторон соглашения — бенефициара, или получателя денег (продавца) и депонента, т. е. плательщика (покупателя);

- депонент перечисляет на этот счет денежную сумму, прописанную в трехстороннем договоре;

- перечисленную сумму банк эскроу-агент блокирует на неопределенный срок до абсолютного выполнения продавцом своих обязательств перед покупателем;

- снимать деньги со счета до выполнения этих обязательств не вправе ни получатель, ни плательщик. Также не допускается использование денег владельцем на какие бы то ни было цели, кроме расчета с продавцом;

- банк не вправе списывать комиссии и прочие платежи за обслуживание счета. Агент получает исключительно вознаграждение, предусмотренное трехсторонним соглашением, которое уплачивается иным способом. Вознаграждение может выплачиваться только депонентом либо бенефициаром;

- не допускается перечисление депонентом средств в большем размере, чем прописанный в договоре;

- если получатель денег так и не выполнит взятых обязательств до истечения срока действия договора, средства возвращаются владельцу счета.

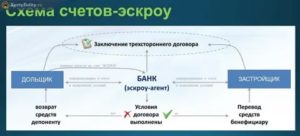

Эксперты нередко отмечают, что счет эскроу — это разновидность номинального счета. Но номинальные счета часто используются в целях опекунства для содержания лиц с ограниченной или полной недееспособностью. Следовательно, есть разница — перечислять деньги, чтобы выполнить условия договора или сделать это, когда эти условия уже выполнены. Графически описанную схему можно представить следующим образом:

Пример сделки с эскроу счетом

Пример эскроу сделки — покупка квартиры в ипотеку, взятую в «Банке Санкт-Петербург». Этот банк распространяет сделки эскроу активнее всех если не в России, то в Питере точно.

Когда ипотечный заемщик приобретает жилье на «вторичке», в банке ему предлагают договориться с продавцом о бесплатном оформлении договора эскроу. После подписания документа деньги перечисляются банком на эскроу-счет.

Продавцу недвижимости экземпляр договора гарантирует, что покупатель при деньгах и что оговоренная сумма непременно окажется на расчетном счету или банковской карте продавца, как только банк убедится, что квартира перешла в собственность ипотечника.

А покупатель получает гарантию, что деньги перейдут к продавцу только после регистрации сделки купли-продажи в Росреестре — когда квартира сменит собственника.

Со своей стороны банк, выдавший ипотеку и открывший счет эскроу, обязательно проследит за юридической чистотой сделки и выполнением обязательств продавца перед покупателем — хотя бы потому, что ипотечная квартира подразумевает дальнейшие выплаты банку.

Особенности использования

Важная отличительная характеристика договора эскроу как специфического банковского продукта — гибкость. Сугубо индивидуально устанавливаются:

- сумма соглашения;

- размер вознаграждения агента (обычно 0,2-0,7% от суммы, встречается условно бесплатно);

- порядок перечисления денег на счет депонентом — единовременным платежом или поэтапно;

- одно или более оснований / условий, при котором деньги перечисляются бенефициару;

- механизм проверки банком как агентом наступления оговоренного условия / основания.

Эскроу и аккредитив

В чем отличие договора эскроу от очень похожего аккредитива? Во-первых, аккредитив можно отозвать со стороны покупателя или даже банка — в случае, если это отзывной аккредитив. Во-вторых, аккредитив строго регламентирован законодательством и поэтому требует обширного пакета документов — счет эскроу более «гибок» к требованиям сторон, не теряя при этом в надежности.

В-третьих, в аккредитивном договоре ответственность делится между покупателем и продавцом, а банк не является стороной сделки. В договоре эскроу наоборот — ответственность лежит на банке, так что можно быть уверенным, что к проверке документов он подойдет тщательно.

Получается неплохое сочетание — с одной стороны, меньше бумаг и бюрократии, с другой — тщательная проверка документов.

В каких банках можно заключить договор эскроу?

В настоящий момент такой договор позволяет заключить около двух десятков банков. Их список публикуется на сайте Центробанка, а последнюю версию лучше всего найти через поисковик по запросу вроде такого:

Поскольку надежность банка в таком договоре играет первостепенную роль, то стоит выделить Сбербанк и ВТБ. Вот пример актуальных тарифов Сбербанка (расчеты по долевому строительству — бесплатно):

Есть экспертное мнение, что власти назначают агентами по сделкам эскроу банковские организации, чтобы минимизировать «отмывание» денег, добытых криминальным путем.

https://www.youtube.com/watch?v=fEerWuZ9tK0

Самый серьезный недостаток соглашения эскроу при купле-продаже жилья на вторичном рынке недвижимости по сравнению с договором аренды банковской ячейки — при последнем нет необходимости «засвечивать» денежную сумму, тогда как на эскроу-счете она 100% прозрачна. Кроме того, на текущий момент счет не годится для взаимодействия юридических лиц.

Счет эскроу и долевое строительство

Договора эскроу станут гораздо более распространенными в нашей стране только после вступления в силу поправок к федзакону № 214-ФЗ, которые обязывают каждого застройщика именно на эскроу-счетах размещать деньги другой стороны ДДУ — дольщиков. С 1 июля 2018 года такой принцип хранения денег покупателей квартир в строящихся многоэтажках действует в пилотном варианте.

Деньги дольщиков, находящиеся на счетах эскроу, будут перечислены застройщику только после сдачи многоэтажки в эксплуатацию и передачи квартир новоселам.

Вместо денег, заплаченных будущими жильцами на стадиях строительства от котлована до возведения голых стен, строительная компания сможет использовать на постройку жилого комплекса кредитные средства того же банка, в котором открыла дольщикам эскроу-счета.

Минус этой схемы для компании в том, что деньги она получит в виде кредита, за который нужно платить — что по-видимому отразится на цене недвижимости и снизит доход инвесторов. Зато банки однозначно выигрывают.

Преимущество для желающих купить строящееся жилье, впрочем, тоже есть — они не станут обманутыми дольщиками, т. е. потерявшими деньги и не получившими жилья. Риск лишиться части средств остается только при обоих обстоятельствах:

- крупный банк, кредитующий застройщика и открывший эскроу-счета, лишают лицензии;

- сумма, замороженная на счете покупателя первичной недвижимости, превышает 10 миллионов рублей. Именно на 10 млн страхует средства на эскроу-счетах АСВ.

Однако дольщика подстерегает другой риск — если он не сможет расплатиться по какому-либо своему кредиту и суд примет решение взыскать долг, деньги будут списаны со счета на основании исполнительного листа. После чего о собственной новой квартире, конечно, придется забыть.

Еще один минус зачисления денег на эскроу при долевом строительстве — застройщик освобождается от всех прочих обязательств перед плательщиками за строящуюся недвижимость. Так что при задержке с завершением строительных работ (на любой срок вплоть до неопределенного) получить обратно деньги удастся, но взыскать с застройщика неустойку — едва ли.

Эскроу-счет – что это простыми словами, что поменялось в ДДУ

При совершении крупных сделок, например, покупке квартиры, каждый опасается за свои деньги, за честность продавца или компании-застройщика. К сожалению, случаи, когда люди теряют средства и не становятся собственниками недвижимости, время от времени случаются.

Для безопасности подобных сделок банк может предоставить эскроу-счета. При этом он сам становится третьей стороной и отслеживает исполнение всех договорных обязательств.

Рассмотрим варианты применения эскроу-счетов при приобретении недвижимого имущества на вторичном рынке или долевом строительстве, а также их отличительные особенности в сравнении с аккредитивами.

Эскроу-счета – что это? Объясним простыми словами

Самый щепетильный момент в любой сделке с вторичным жильем – оформление документов. Денежная сумма слишком велика, чтобы носить ее с собой и в нужный момент обменять на подписанные документы.

Все время, пока идет оформление, и покупатель, и продавец испытывают страх остаться ни с чем.

Этого-то момента и позволяют избежать банки с открытием эскроу-счета и возложением на себя обязательств по сопровождению сделки.

https://www.youtube.com/watch?v=sbMb0YKoLHs

Когда существует договоренность о купле-продаже недвижимого имущества, покупатель (депонент) и продавец (бенефициар) отправляются в банк, что оказывает услугу эскроу и именуется эскроу-агент.

Происходит заключение трехстороннего договора. Депонент кладет на эскроу-счет необходимую сумму. При этом четко прописываются условия, при которых право пользования переходит к продавцу.

Банк сохраняет сумму на эскроу-счете до завершения сделки и следит за соблюдением всех условий.

Простыми словами, эскроу-счет – это счет, куда покупатель кладет деньги, а продавец их снимает, но после выполнения всех оговоренных заранее условий. Открывается он на срок до пяти лет. При этом банк отвечает за сохранность средств и честность выполнения всех обязательств. На сегодняшний день это – самый безопасный вариант оформления сделок с недвижимым имуществом.

Подробная информация об эскроу-счетах раскрывается в статье 860.7 ГК РФ. В ней говорится об особенностях оформления договора, порядке его закрытия, особенностях перехода права управления деньгами, находящимися на счетном балансе.

Применение эскроу-счета при приобретении недвижимости

В договоре при открытии такого счета обязательно прописываются полномочия финансового учреждения. Здесь возможны два варианта:

- Банк без обязательства следит за правильностью оформления документации. В этом случае его представитель только проверяет наличие полного пакета, перечисленного в эскроу договоре. Если все документы на месте, считает обязательства выполненными и передает деньги в распоряжение продавцу. При этом впоследствии может оказаться, что какие-то бумаги не были оформлены надлежащим образом. Это может принести как необходимость переоформления, так и проблемы с законностью сделки. Особенно это актуально при покупке недвижимости на вторичном рынке.

- В договоре в обязанности эскроу-агента входит проверка законности и правильности оформления документов. Тогда юрист банка перед признанием сделки совершенной проверит каждый документ на подлинность, правильность оформления и соответствие действующему законодательству. В этом случае, во-первых, сводятся к минимуму риск спорных вопросов в дальнейшем, а во-вторых, если они все-таки возникнут, можно будет требовать от финансового учреждения выполнения обязательств в полном объеме. Именно из-за этой обязанности контроля над сделкой не все банки имеют право открывать эскроу-счета.

Если во время оформления сделки возникают какие-либо сложности с документами, например при выписке несовершеннолетних жильцов из квартиры во время приобретения вторичной недвижимости, доступ к финансам возможен лишь для покупателя.

Продавец имеет право на снятие денег после проверки банком документов по сделке и признания ее завершенной.

При необходимости внесения изменений в договор эскроу это можно сделать в заранее оговоренной форме по соглашению всех трех сторон либо по судебному решению.

Эскроу-счет открывают на строго определенный срок, после окончания сделки он закрывается. Возможно досрочное расторжение по включенным в договор причинам. Тогда деньги возвращаются к покупателю, если не предусмотрены другие варианты.

Особенности работы с эскроу-счетами при долевом строительстве

Согласно изменениям в статье 214 ФЗ с 1 июля 2019-го вложения покупателей, участвующих в долевом строительстве, застройщик может получить лишь с эскроу-счета. Это позволяет избежать ситуаций с обманутыми дольщиками.

Счета застрахованы, здание возводится на средства строительного концерна либо финучреждения, если используется кредит.

К застройщику финансовые вложения с эскроу-счета переходят в течение десяти дней после сдачи многоквартирного дома.

Если договор долевого строительства расторгнут, средства с эскроу-счета возвращаются участнику (покупателю), или, если он брал кредит – в кредитную организацию. Порядок возврата должен быть заранее отражен в договоре. Ситуация с обманутыми дольщиками больше не будет повторяться.

Если застройщик не в состоянии достроить дом самостоятельно, то банк найдет средства и возможности. Покупатель получит свою недвижимость. Если все-таки будет принято решение о прекращении строительства, то деньги в полном объеме вернутся на счет покупателя.

При смене застройщика, по желанию, покупатель сможет как вернуть свои деньги, так и дождаться назначения нового застройщика и получить, в конце концов, свою квартиру.

https://www.youtube.com/watch?v=M1w_tZ3-ozE

При наследовании или перехода права владения по судебному решению, если участник долевого строительства надумал переуступить права на недвижимость, то к новому претенденту на жилье переходят все прежние обязательства.

Следует знать, что процентов по эскроу-счету банк ПОКА не начисляет. Вознаграждение банку не выплачивается. Деньги на эскроу-счетах подлежат обязательному страхованию. Сумма страховки – 10 000 000 рублей.

В случае если во время выполнения обязательств по эскроу-договору у банка будет отозвана лицензия или он разорится, возврат средств будет произведен в порядке и объеме, описанном в статье 177 ФЗ «О страховании вкладов физических лиц в банках РФ». К сожалению, если недвижимость стоила больше, чем 10 миллионов рублей, то превышающая сумму часть пропадет. Кроме того, покупателю придется доплатить ее продавцу или застройщику в полном объеме.

Пример: Если покупатель приобрел в одном банке две квартиры по 6 млн. рублей каждая, то в случае наступления страхового случая он получит только 10 млн. рублей, несмотря на то что открыто было два эскроу-счета! Разбить же эскроу-счета по разным банкам не получится — один ДДУ — один эскроу-счет.

Могут ли с эскроу-счета списать деньги по долгам? Может ли эскроу-счет быть арестован?

В соответствии со статьей 73.3 (введена Федеральным законом от 26.07.2017 N 212-ФЗ) имущество, ценные бумаги и деньги депонированные на эскроу-счета защищены от всех видов взысканий! В том числе и налоговой!

Деньги на эскроу-счетах нельзя списать в качестве оплаты за алименты или в счет задолженности по налогам или задолженности третиим лицам.

Однако, это не значит что такие счета можно использовать от различного рода уклонений! Дело в том что суд не может постановить списание денежных средств с эскроу, однако может наложить арест! В этом случае по завершении срока действия договора деньги со счета вы уже не получите — они уйдут либо застройщику при выполнении им условий договора, либо право получить деньги перейдет к кредиторам (или приставам).

То же самое правило действует и при депонировании имущества. Депонированное имущество или денежные средства нельзя взыскать не дождавшись окончания срока действия договора!

Начисление процентов по эскроу-счетам

На данный момент думой разрабатывается законопроект № 844913-7 (о процентах по счету эскроу). Планируется утвердить следующие изменения:

- Ежемесячное начисление процентов банками.

- Процентная ставка по эскроу-счетамбудет установлена на уровне среднерыночной. На текущий момент это около 5% годовых.

- Проценты по эскроу-счетам будут начисляться на отдельный счет.

Таким образом если срок строительства дома около 3 лет, а сумма на эскроу-счете в размере 3 млн. руб, то при получении квартиры на отдельном счету у вас накопится сумма в размере 450 тыс. руб. Согласитесь — неплохо! Однако не все так просто! Банк не будет просто так начислять проценты! Чтобы что-то отдать — он должен это где-то взять! А взять он может двумя способами:

- Чтобы банк начислял проценты на эскроу-счета эти деньги должны работать, а не лежать мертвым грузом. Т.е. деньги с эскроу-счетов будут инвестироваться, что означает риск их потери!

- Сейчас по договорам с использованием эскроу-счетов строительство ведется за счет кредитных средств. Застройщик кредитуется банком под небольшую ставку. Если же будут приняты изменения в законопроекте по начислению процентов, банки будут вынуждены поднять процентную ставку для застройщика. Не все застройщики потянут такой процент. Это неизбежно приведет к удорожанию стоимости квартир в новостройках и снижению предложений от застройщиков.

В выигрыше будут только крупные застройщики использующие собственные средства на строительство без кредитных линий.

Аккредитив – это обязательства банка, по которым он обязан перевести на счет продавца деньги после полного завершения сделки и предоставления всех документов, это подтверждающих. Эскроу-счет – это сумма, внесенная покупателем и отданная банку на хранение до полного завершения сделки.

При расторжении договора по сделке, например, при смерти продавца вторичной недвижимости, разорении застройщика или иных обстоятельствах, при которых ее исполнение становится невозможным, эскроу-счет автоматически будет закрыт, при аккредитиве оснований для этого нет. Если сделка не завершена, деньги вернутся покупателю, если обязательства уже выполнены – продавцу. Этот момент очень четко может отследить банк. Кроме того, покупатель способен отозвать аккредитив, в этом случае продавец может остаться без денег.

Эскроу-счет можно закрыть по соглашению досрочно только, если присутствуют представители всех трех сторон. Контроль сделки банком защищает не только покупателя, но и продавца, риск мошенничества практически сведен к нулю. Аккредитив покупатель может закрыть в любое время по своему усмотрению.

Аккредитив – законодательно установленная процедура, не позволяющая отступлений по собственному усмотрению. Эскроу – это договор, который позволяет вносить изменения, причем, даже в процессе совершения сделки, если все стороны согласны.

Например, при долевом строительстве, пока строится дом, покупатель принимает решение о переуступке права на свою долю другому человеку. Он согласовывает это с застройщиком, регистрирует переуступку в Росреестре, права на эскроу-счет переходят к новому дольщику. При аккредитиве банк проверяет только наличие документации.

Для эскроу банк – гарант правильного оформления документов, законности сделки и выполнения договорных условий.

Эскроу-агенты

Не все кредитные организации оказались готовы к повышенным обязательствам перед клиентами. Пока услуги эскроу оказывают наиболее крупные банки. Согласно мировой практике это могут быть разные финансовые организации.

Работа агентов пока осложняется отсутствием опыта в судебных разбирательствах.

Если в эскроу договоре не была прописана ответственность банка за проверку документов, то финучреждение и не отвечает за законность сделки.

То есть, если подписи на каких-либо документах при покупке вторичной недвижимости были подделаны, а банк принял эти документы, то его ответственности в этом нет, даже если впоследствии сделка будет оспорена в суде.

В то же время, при долевом строительстве, финансовое учреждение, как правило, кредитует застройщика, законность всех документов проверена им очень тщательно.

https://www.youtube.com/watch?v=mi6er1vuim8

При заключении эскроу договора нужно особенно тщательно изучать обязанности банка и, при неясных моментах, просить их разъяснить или расписать в договоре подробнее. В случае если эскроу банк прекращает свою деятельность во время сделки, то финансы со счета возвращаются депоненту, если обязательства уже были выполнены – продавцу.

Эскроу-счета используют не только при сделках с недвижимостью, но и в любых крупных проектах, например, в контрактах на выполнение работ или разработку проектов, при покупке долей или акций компаний.

Особенности использования эскроу-счета застройщиком

Как уже говорилось, застройщики теперь не могут использовать средства дольщиков для возведения домов. В договоре принимает участие третья сторона – банк, а средства на эскроу-счете заморожены до момента сдачи здания. Те строительные компании, которые успели согласовать проекты и получить деньги до вступления закона в силу, могут использовать их для постройки дома.

Работать с эскроу-счетами имеют право лишь строительные компании с большим опытом и стажем работы на рынке:

не менее трех лет работы;

от 10 тысяч квадратных метров сданного жилья;

административные расходы во время строительства не должны превышать 10% от всей суммы, необходимой для строительства.

Авансовые платежи не должны превышать 30%. При превышении этой суммы банк блокирует счет.

Ввод объектов в эксплуатацию должен происходить в определенные договором сроки. Если будет просрочена сдача хотя бы одного объекта из крупного жилого комплекса, в дальнейшем застройщик может лишиться права работать с эскроу-счетами.

Особенности договора эскроу

Договор эскроу — это документ, позволяющий обеспечить исполнение какого-либо обязательства должника (депонента) перед его кредитором (бенефициаром).

Имущество депонента (любые точно идентифицируемые движимые вещи с учётом ст. 129 ГК РФ) поступает к эскроу-агенту (третьей стороне договорённостей), который сохраняет его и передаёт бенефициару после возникновения договорных условий. Заключение эскроу минимизирует риски неисполнения обеспечиваемой (основной) сделки для её участников.

Как регулируется

До июня 2018 года ГК РФ в ст. 860.7 – 860.10 регулировал только некоторые нюансы по счету эскроу. Такие отношения в РФ применялись редко. С июня 2018 года ФЗ №212 от 26.07.2017:

- расширил регулирование эскроу-счетов в ст. 860.7 ГК РФ и ввёл гл. 47.1 для договоров условного депонирования, которая регулирует все пробелы по счетам эскроу;

- запретил обращать взыскания и арестовывать вещи, переданные агенту из-за долгов сторон договора эскроу (ст. 72.1, 73.3, 80 ФЗ №229); списать имущество приставам не удастся, но они вправе получить депонированное имущество при выявлении фиктивности сделки;

- запретил внешнему, конкурсному, управляющему распоряжаться имуществом должника (ст. 101, 131 ФЗ №127 от 26.10.2002); признание последнего банкротом не мешает передаче имущества кредитору.

Сохранность депонированных вещей регулирует гл. 47 ГК РФ.

Чем характеризуется

Договоры эскроу — это трехсторонние расчётно-обеспечительные инструменты (с признаками договоров хранения и поручения), защищающие интересы участников сделок со взаимными обязательствами. Суть этих инструментов:

- наличие обязательства по передаче имущества от должника к кредитору;

- из-за недоверия друг к другу они соглашаются заключить договор эскроу с третьим лицом;

- по этому договору должник-депонент (обязанный по основному обязательству передать конкретную собственность кредитору) обязуется передать его третьему участнику — агенту эскроу;

- последний обязуется беречь объект хранения и передать его кредитору (бенефициару) после возникновения контрактных условий.

По п. 6 ст. 926.1 ГК РФ заключают и взаимные договоры эскроу, когда у агента депонируют собственность, которую стороны обязаны передать друг другу (продавец вправе депонировать движимый товар, а покупатель — его денежную цену и т. д.).

По абз. 3 ч. 1 ст. 926.1 ГК РФ договор обязательно нотариально удостоверяется. Исключения — депонирование безналичных денег, бездокументарных ценных бумаг.

https://www.youtube.com/watch?v=fbD0EiYSdAA

В договорённостях всегда участвуют любые дееспобные (для существа конкретных соглашений) лица. Их именуют:

- депонент — обязательно передающий собственность эскроу-агенту для исполнения своего основного обязательства по передаче этого имущества бенефициару (арендатору, покупателю и т. п.);

- бенефициар — кредитор по обязательству, исполнение которого обеспечивается через заключение и исполнения договора эскроу;

- эскроу-агент — ответственный хранитель, которому передают собственность на депонирование.

Предмет договорённостей — деятельность эскроу-агента по депонированию (сохранению имущества депонента) и передаче его после появления договорных условий кредитору депонента.

Объекты депонирования:

- любая неограниченная в обороте, точно выделяемая из массы ей подобных вещей движимость, на депонирование которой согласно третье лицо при законной необходимости последнего;

- документы;

- наличные, безналичные деньги (последние — права требования);

- документарные, бездокументарные ценные бумаги (последние — права, закреплённые этими бумагами).

Недвижимость не депонируется.

Срок сделки любой (в пределах пяти лет); если он отсутствует в тексте или указан больший, то он признаётся равным пяти годам (по ст. 926.1 ГК РФ).

Как оформляется и прекращается документ

Оформляют договор путём:

- Устного согласования предстоящей сделки.

- Сбора, проверки необходимых документов. Обычно для заключения сделки физлицам требуются гражданские паспорта, а юрлицам — учредительные документы и выписка из ЕГРЮЛ. Для минимизации споров между участниками в конкретной ситуации допускаются требования и иных документов.

- Составления письменной сделки (с тщательной проработкой текста бумаги и устранения ошибок в нём).

- Нотариального утверждения, когда его требует закон (см. раздел «Как характеризуется»). Договорённости удобнее подписывать в нотариальной конторе. Без обязательного нотариального удостоверения договор не имеет силы (по ч. 3 ст. 163 ГК).

Контракт прекращается по ст. 926.8 и ст. 407 – 419 ГК РФ.

документа

Текстовая структура договора состоит из разделов:

- Наименование документа.

- Место, дата его заключения.

- Персональные данные сторон.

- Договорной предмет (существенное условие).

- Основания передачи объекта депонирования бенефициару (существенное условие).

- Права и обязанности сторон.

- Агентское вознаграждение.

- Обособление объекта депонирования.

- Ответственность сторон, форс-мажор.

- Урегулирование споров.

- Режим изменения, расторжения контракта.

- Заключительные положения.

- Адреса, реквизиты, подписи сторон.

Депоненту требуется вручить на депонирование агенту движимую собственность для выполнения обязательства депонента по её передаче бенефициару. Долг исполнен после вручения объекта депонирования агенту.

Эскроу-агент обязуется передать вещи кредитору депонента, когда возникнут конкретные договорные причины (юридические действия, события, как одно, так и перечень). Допускается обозначить передачу имущества эскроу-агентом, если возникнет как любое основание из перечня, так и их определённая совокупность. Наступление, истечение срока разрешается указывать основанием.

Конкретное действие бенефициара — самое популярное основание. Разрешается указать обязательную для эскроу-агента передачу вещи бенефициару в течение пяти дней после поступления суммы, равной договорной цене купли-продажи, от бенефициара (покупателя) депоненту (продавцу).

Разрешается определить действие третьего лица либо органа (как основание), например указать, что деньги поступают от эскроу-агента к бенефициару-продавцу в течение трёх дней после регистрации права собственности депонента-покупателя на жильё. Если договорные основания не наступают, объект депонирования возвращают депоненту.

Эскроу-агент обязуется сохранить депонированные у него вещи и при возникновении контрактных условий передать их бенефициару.

Эскроу-агент обязательно информируется о наступлении договорных оснований. Контрактом эскроу разрешается предусмотреть передачу имущества бенефициару после уведомления депонентом эскроу-агента о наступлении основания (депонент известил агента об оплате товара и т. д.).

Допускается в контракте обязать эскроу-агента проконтролировать наличие оснований. Тогда эскроу-агент тщательно проверяет их наличие для исключения безосновательной передачи объекта депонирования бенефициару. При неисполнении, ненадлежащем исполнении этой обязанности с агента (по закону либо соглашению) взыскивают убытки, неустойки и др.

https://www.youtube.com/watch?v=7ksL8UGBzWc

Договором разрешается обязать бенефициара представить агенту документы-подтверждения возникновения оснований. Тогда агент должен проверить эти документы на наличие определённых реквизитов (подписей, штампов и т. д.), допускается проверка и их сути (через запросы в госструктуры, компании). При обоснованных сомнениях в их достоверности эскроу-агент обязан не передавать вещи бенефициару.

Агент вправе работать за вознаграждение либо безвозмездно. При возмездном указании услуг депонент с бенефициаром солидарно обязываются вознаградить агента. Иное допускается в контракте. Если размер вознаграждения не устанавливается контрактом, его определят по ч. 3 ст. 424 ГК РФ.

Агент не вправе засчитывать, удерживать депонированную движимость в счёт оплаты (для обеспечения оплаты) вознаграждения, об ином договариваются.

Бенефициар обязывается вознаградить агента, если это не исключительно договорная обязанность депонента.

Бенефициар вправе требовать от агента передачи ему объекта депонирования при наступлении контрактных оснований.

Эскроу-агент не вправе пользоваться, распоряжаться объектом депонирования.

Сравнительная характеристика эскроу-договора с иными договорами

Рассмотрим сходство и отличие договора эскроу от договора счета эскроу и иных обеспечительно-обязательственных договоров.

Соглашения эскроу и счёта эскроу схожи существом отношений и их правовой природой как род и вид. Их отличия для договора счёта эскроу:

- всегда агентирует банк;

- депонируют деньги;

- применяют правила для банковского счёта (если нет противоречий с существом обязательства или ст. 860.7-860.10 ГК РФ).

Схожесть сделок эскроу и хранения состоит в том, что их объекты всегда принимаются и хранятся у агента и хранителя, что при отсутствии противоречий с правилами гл. 47.1 ГК, позволяет применять договоры хранения к сделкам эскроу гл. 47 ГК. Их различие заключается в том, что объект возвращается при:

- хранении — поклажедателю, передавшему объект;

- эскроу — бенефициару, депоненту (при определённых условиях).

Схожесть эскроу и внесения в депозит нотариуса состоит в принятии и хранении последним денег, ценных бумаг должника с извещением кредитора об этом и передачей ему (по его требованию) исполнения.

Различия с внесением в депозит нотариуса:

- последний не участвует в сделке кредитора и должника, которая исполняется таким способом;

- нотариусу без соглашения с ним подают документ о намерении внести долг в депозит, после чего начинается производство по конкретной нотариальной операции (без влияния должника и кредитора);

- передают только деньги или ценные бумаги.

стоимости ремонта (восстановления) транспортного средства")

")