Бесплатная консультация юриста по телефону:

Договор страхования ответственности оформляется между страховой компанией и страхователем. Составляется он в письменной форме и обязательному нотариальному заверению не подлежит.

Читайте в статье об ответственности, предусмотренной в отношении сторон сделки, о порядке составления договора страхования имущества и ответственности, и о положениях, которые он должен содержать.

- Что это такое?

- Образец договора

- Права и обязанности сторон

- Прекращение действия

- Страхование гражданской ответственности (ГО)

- Какого вида жилье можно застраховать?

- От каких рисков можно застраховать жилье?

- Какие документы нужно иметь для оформления полиса гражданской ответственности?

- Что влияет на конечную стоимость полиса?

- Преимущества страхования в компании «Согласие»

- Что делать при наступлении страхового случая?

- При наступлении страхового случая Страховая компания обязуется:

- Документы и информация по Гражданскому Страхованию

- Можно ли застраховать квартиру при ремонте неофициальной фирмой?

- Можно ли застраховать квартиру в новостройке?

- Кто получает возмещение при страховании моей ответственности?

- Когда страховой случай считается наступившим? В суде?

- Важно ли какой жидкостью я залил соседей при получении выплаты?

- Сколько ждать получения выплаты?

- Основные страховые термины

- Какие виды страхования ответственности существуют

- Что такое страхование ответственности

- Формы страхования ответственности и их характеристики

- Категории страхования ответственности

- Договор страхования ответственности

- Объект страхования

- Страховой случай

- Страховое возмещение

- Страховая сумма и страховой тариф

- Срок действия договора страхования

- Существенные условия договора

- Страхование ответственности: что это такое и как это работает

- Обязательно ли страховать ответственность?

- Как заключить договор страхования ответственности?

- Что еще нужно знать о страховании ответственности?

- Страхование ответственности, страховка гражданской и ответственности владельцев транспортных средств, программы страхования, правила и закон

- Обязательное страхование ответственности

- Договор страхования ответственности

- Закон страхования ответственности

- Страхование гражданской ответственности предприятий

- Страхование ответственности производителей товаров

- Программы страхования

Что это такое?

Договор страхования ответственности представляет собой письменно-оформленные гражданско-правовые отношения между страховой компанией и страхователем. На основании него страховщик обязуется:

Бесплатная консультация юриста по телефону:

- обеспечить своему клиенту страховую защиту в случае, если в его адрес поступают претензии от третьих лиц;

- возместить вред, нанесенный сторонними гражданами;

- перечислить выплаты, положенные в связи с порчей застрахованного имущества.

Например, в том случае, если клиент попал в аварию, он может написать заявление в страховую компанию о выплате страхового возмещения и получить причитающиеся деньги.

Правила составления

При оформлении соглашения необходимо учитывать правила оформления договора страхования ответственности:

- В сделке должны участвовать две стороны — страховщик и страхователь.

- Условия соглашения должны быть оговорены до его подписания.

- Договор страхования ответственности оформляется на русском языке и в количестве экземпляров для каждого участника.

- Цены по страховым выплатам устанавливаются в национальной валюте РФ — рублях.

- Контракт составляется на основании поданного в страховую службу заявления.

Образец договора

договора страхования ответственности:

- порядковый номер оформленного соглашения;

- его полное наименование;

- информация о страховщике;

- данные о страхователе;

- объект договора страхования ответственности;

- перечень случаев, подлежащих обязательной страховке;

- размер установленной страховой суммы;

- сумма страховой премии;

- заранее оговоренные права и обязанности участников сделки;

- порядок действий сторон при наступлении ситуации в отношении страхового случая;

- сумма и порядок получения выплат по страховке;

- срок действия соглашения;

- основания для его аннулирования;

- другие условия;

- реквизиты и подписи участников сделки.

Скачать образец

Права и обязанности сторон

При составлении договора страхования ответственности необходимо предусмотреть права и обязанности страхователя и страховщика.

К долговым обязанностям и правам страхователя относятся следующие:

- сообщить страховщику известные ему ситуации, знание которых необходимо для расчета размера страховых убытков;

- ставить страховщика в известность обо всех заключенных договорах страхования ответственности в отношении объекта недвижимости;

- оплатить страховую премию в срок, установленный в договоре страхования ответственности;

- в одностороннем порядке аннулировать соглашение;

- он вправе получить дубликат письменно-оформленного договора.

Также в договоре страхования ответственности прописываются права и обязанности страховщика:

- требовать от страхователя всей необходимой документации для оценки степени риска при заключении настоящего соглашения;

- запросить повышения страховой премии, в связи с изменившимися личными обстоятельствами;

- контролировать выявленные нарушения и предложенные меры по их устранению;

- предоставить страхователю перечень правил;

- сохранять конфиденциальность в отношении данных своего заказчика;

- при наступлении страхового случая перечислить страхователю положенную денежную сумму.

Прекращение действия

Для прекращения действия соглашения стороны должны обладать вескими основания. Оно может быть аннулировано в одностороннем порядке или путем подписания мирного соглашения.

Основания для прекращения действия договора страхования ответственности:

- один из участников сделки преднамеренно нарушает ее условия;

- срок действия договора истек;

- страхователь не выплатил очередной платеж в срок, установленный в контракте;

- возможность наступления страхового случая отпала и необходимость в соглашении пропала;

- страхователь по личным причинам отказался от контракта;

- признание соглашения недействительным, в связи с отсутствием у страховщика лицензии на осуществление деятельности такого рода.

Порядок прекращения действия договора:

- Сторона, изъявившая желание аннулировать контракт, должна направить второй уведомление. Получившая извещение сторона должна в течение 5 дней ответить на него положительно или отказаться.

- В случае, если ответа не поступит, то пострадавшая сторона вправе в одностороннем порядке обратиться в судебную инстанцию.

- Истец оформляет исковое заявление и прилагает к нему пакет документов. Также необходимо оплатить госпошлину, размер которой минимально составляет 400 рублей. Стоимость пошлины зависит от цены иска.

- Судья изучает предоставленные доказательства вины ответчика и выносит решение об удовлетворении иска или об отказе в нем.

Судебное решение может быть обжаловано в течение 30 дней с момента его принятия. Повторное заявление подается в суд, рассматривающий дело.

https://www.youtube.com/watch?v=4uRUP2P5IX0

Бесплатная консультация юриста по телефону:

Страхование гражданской ответственности (ГО)

Страхование гражданской ответственности в страховой компании «Согласие» поможет сохранить хорошие отношения с вашими соседями при возникновении непредвиденных обстоятельств, особенно в период отпуска или при сдаче квартиры / дома в аренду.

Какого вида жилье можно застраховать?

Полис страхования гражданской ответственности перед третьими лицами защитит финансовую стабильность как собственника, так и арендатора (при страховании арендатором гражданской ответственности), в том числе не имеющего регистрацию по месту проживания, при эксплуатации:

- Квартиры / комнаты в многоквартирном жилом доме

- Жилого дома/дачного (садового) дома

- Квартиры в таунхаусе

- Апартаментов

От каких рисков можно застраховать жилье?

При страховании гражданской ответственности страховая компания «Согласие» в соответствии с договором возмещает убытки, нанесенные имуществу, жизни и здоровью ваших соседей или третьего лица при эксплуатации застрахованного имущества в результате непреднамеренно возникших случаев, например:

- пожара — огонь в форме открытого пламени или тления, который непреднамеренно возник не в специально отведенном для этого месте, например, в результате сбоя электросети,

- залива — повреждение или уничтожение имущества в результате аварий систем водоснабжения, канализации и т.д., например, в результате аварии инженерных систем,

- взрыва бытового газа — повреждение или уничтожение имущества в результате освобождения большего количества энергии в ограниченном объеме с образованием и распространением ударной волны, например, при не повреждении газового котла

- ущерба, при проведении ремонтных работ – причинение вреда вследствие ремонтных работ, проводимых в застрахованном помещении

Какие документы нужно иметь для оформления полиса гражданской ответственности?

- Паспорт гражданина РФ

- Документы свидетельствующие о регистрации права собственности на объект недвижимости

- Паспорт с отметкой о регистрации

- Инвестиционный договор и акт приема-передачи помещения от застройщика, в случаях, когда права на объект недвижимости не зарегистрированы в установленном законом порядке

- Договор коммерческого найма или аренды

- Выписка из финансового лицевого счета, в случае социального найма объект недвижимости

- Заявление на страхование, заполненное вместе со специалистом страховой компании «Согласие»

Страховка является добровольной и может быть оформлена онлайн на сайте.

Что влияет на конечную стоимость полиса?

- Вид имущества (квартира / комната или иной объект недвижимости)

- Размер суммы покрытия (страховая сумма)

- Срок действия договора страхования

- Наличие источника огня в квартире/доме

- Основной материал конструктивных элементов

- Сдается ли квартира в аренду

- Проводятся ли в период страхования ремонтные работы

- Год постройки

Преимущества страхования в компании «Согласие»

| Количество договоров ИФЛ включающих гражданскую ответственность | 26 245 договоров |

| Сумма страховых выплат по гражданской ответственности | 14,7 млн руб. |

| Средняя страховая сумма при страховании гражданской ответственности | 271 тыс. руб. |

*По данным за 2018 год

Что делать при наступлении страхового случая?

- Вызовите сотрудников противопожарной службы МЧС по телефону 101 / сотрудников ДЕЗа/ЖЭКа/ТСЖ и т.д., специальных аварийных служб и других уполномоченных органов для устранения случившегося события.

- Примите разумные и доступные в сложившейся обстановке меры по предотвращению или уменьшению ущерба.

- Получите акты или справки о причинах и обстоятельствах события, с указанием технических дефектов, нарушений норм эксплуатации и виновных лиц.

- В течение 2 рабочих дней направьте в страховую компанию «Согласие» письменное уведомление о произошедшем событии.

- В случае предъявления третьими лицами требований о возмещении вреда здоровью и/или ущерба имуществу, предоставьте контактные данные страховой компании и данные о Вашем полисе страхования гражданской ответственности.

- Обеспечьте представителю страховой компании возможность произвести экспертизу и/или осмотр поврежденного имущества (остатков имущества).

При наступлении страхового случая Страховая компания обязуется:

- Рассмотреть полученное от клиента, чья гражданская ответственность была застрахована, и пострадавшего лица письменное обращение о возмещения вреда/ущерба и документы, представленные в подтверждение произошедшего события и наступления ответственности застрахованного лица.

- Провести экспертизу заявленных пострадавшем лицом требований, в т.ч. провести осмотр поврежденного имущества, привлечь к оценке вреда/ущерба независимые экспертные организации.

- Признать факт наступления страхового случая, произвести расчет суммы страхового возмещения, либо направить Страхователю и/или Лицу, ответственность которого застрахована и пострадавшему лицу письменный отказ в удовлетворении предъявленного требования о выплате страхового возмещения в течение 18 рабочих дней, считая со дня получения всех необходимых документов.

- Выплатить сумму страхового возмещения, указанную в страховом акте не позднее 5 рабочих дней, следующих за днем утверждения страхового акта.

Документы и информация по Гражданскому Страхованию

Правила страхования расположены по ссылке.

Бланк уведомление о наступлении страхового случая можно скачать здесь.

Можно ли застраховать квартиру при ремонте неофициальной фирмой?

Да, так как не имеет значения, кто делает ремонт в квартире: вы самостоятельно, рабочие или лицензированная компания по ремонту квартир.

Главное на момент оформления полиса сообщить, что у вас ведутся ремонтные работы или в скором времени начнутся ремонтные работы, а также указать характер ремонтных работ (замена сантехнического оборудования, замена запорных устройств, ремонт отделки и т.п.)

Можно ли застраховать квартиру в новостройке?

Да, страховая компания «Согласие» принимает на страхование квартиры в новостройках.

Кто получает возмещение при страховании моей ответственности?

В случае наступления страхового случая при условии, что гражданская ответственность виновного лица застрахована, страховое возмещение выплачивается третьему лицу (лицам), которому был нанесен ущерб в части их имущества, жизни и здоровья.

Когда страховой случай считается наступившим? В суде?

Случай признается страховым согласно вступившему в законную силу решению суда или признания Страховщиком факта наступления гражданской ответственности лица, ответственность которого застрахована. В большинстве случаев все решается в досудебном порядке на основе документов, представленных Страхователем и пострадавшим лицом и по результатам проведенной Страховщиком экспертизы.

Важно ли какой жидкостью я залил соседей при получении выплаты?

Да, страховая компания «Согласие» возмещает ущерб, нанесенный третьим лицам неумышленно, при условии, что гражданская ответственность виновника была застрахована на момент залива.

Причиной залива может стать воздействие пара и (или) воздействие воды и (или) других жидкостей, которые поступили из инженерных систем (водоснабжения, отопления, канализации) и (или) систем автоматического пожаротушения, включая стационарно соединенные с вышеуказанными системами аппараты и приборы (краны, вентили, радиаторы, отопительные котлы, стиральные и посудомоечные машины, и т.п.) вследствие аварии, и которые поступили из помещений, принадлежащих Страхователю (Выгодоприобретателю).

Сколько ждать получения выплаты?

20 рабочих дней с момента предоставления всех необходимых документов для признания события страховым.

Основные страховые термины

Список и определение основных страховых терминов, связанных с услугой.

- «Страховщик» означает страховую организацию ООО «СК «Согласие»

- «Страхователь» означает лицо, заключившее со Страховщиком договор страхования;

- «Лицо, ответственность которого застрахована» означает физическое лицо, не являющееся Страхователем, ответственность которого застрахована;

- «Другое лицо» означает муниципальное образование, субъект Российской Федерации или Российская Федерация, физическое или юридическое лицо, не являющееся Страхователем или Лицом, ответственность которого застрахована;

- «Потерпевший» означает другое лицо, имуществу, жизни или здоровью которого причинен вред. Потерпевшими также являются лица, которые потеряли кормильца вследствие его смерти и/или осуществили погребение умершего за свой счет;

- «Выгодоприобретатель» означает потерпевшего, который предъявил Страховщику, Страхователю или Лицу, ответственность которого застрахована требование (иск, обоснованную претензию) о возмещении причиненного вреда;

- «Причинение вреда другому лицу» означает причинение вреда жизни, здоровью и/или имуществу лица, не являющегося Страхователем или Лицом, ответственность которого застрахована;

- «Причинение вреда здоровью другого лица» означает нарушение анатомической целостности и/или функционирования органов и тканей организма физического лица, не являющегося Страхователем или Лицом, ответственность которого застрахована;

- «Причинение вреда жизни другого лица» означает смерть физического лица, не являющегося Страхователем или Лицом, ответственность которого застрахована. Причинением вреда жизни также является смерть кормильца.

- «Имущество» означает недвижимые и движимые вещи, включая элементы окружающей среды, за исключением ценных бумаг, имущественных прав, информации, результатов интеллектуальной деятельности и исключительных прав на результаты интеллектуальной деятельности;

- «Повреждение имущества» означает утрату имуществом своих свойств, которые восстанавливаются путем выполнения комплекса технических мероприятий (ремонта, оказания ветеринарной помощи, рекультивации, дезактивации, дезинфекции, дегазации и т.д.), расходы по оплате которых не превышают стоимость имущества, исчисленную на день, предшествующий дню утраты имуществом своих свойств;

- «Гибель имущества» означает утрату имуществом своих свойств, которые восстанавливаются путем выполнения комплекса технических мероприятий (ремонта, оказания ветеринарной помощи, рекультивации, дезактивации, дезинфекции, дегазации и т.д.), расходы по оплате которых превышают стоимость имущества, исчисленную на день, предшествующий дню утраты имуществом своих свойств, либо утрату имуществом своих свойств, которые не могут быть восстановлены каким-либо способом;

- «Стоимость имущества» означает цену имущества, которая определяется в результате проведения экспертизы или с использованием сведений, полученных от собственников (владельцев), предприятий-производителей, органов государственной статистики, торговых инспекций, бирж и/или других организаций (учреждений), либо опубликованных в средствах массовой информации и/или специальной литературе;

- «Застрахованная деятельность» – означает деятельность, осуществляемую Страхователем (Лицом, ответственность которого застрахована), при ведении которой может быть причинен вред другим лицам и в отношении которой заключен договор страхования гражданской ответственности. Если договором страхования не предусмотрено иное, то застрахованной деятельностью является вся деятельность или любые операции, осуществляемые Страхователем, Лицом, чья ответственность застрахована.

- «Действия (бездействие) Страхователя (Лица, ответственность которого застрахована)» – действия (бездействие) которые могут привести к наступлению страхового случая.

- «Конструктивные элементы» означает стены, перекрытия, перегородки объекта недвижимости; крыша и фундамент (в случае, если крыша и фундамент являются частью объекта недвижимости); конструкции балконов и лоджий; двери (входные и межкомнатные); оконные блоки, включая остекление; лестницы.

- «Инженерное оборудование» означает оборудование и элементы инженерно-коммуникационных систем, в т.ч. систем отопления, электро-, газо- и водоснабжения, канализации, вентиляции, кондиционирования; оборудование пожарной, охранной сигнализации, видеонаблюдения, пожаротушения; санитарно-техническое оборудование (раковины, ванны, предметы санфаянса, полотенцесушители, душевые кабины, краны, смесители и т.п.);

- «Внутренняя отделка» означает покрытия поверхностей стен, перекрытий, перегородок отделочными, изоляционными и декоративными материалами; встроенная мебель.

Какие виды страхования ответственности существуют

Первые формы страхования ответственности просматриваются историками уже более 100 лет назад. Древние римляне, а позже и греки, были родоначальниками подобного вида услуг.

Но перевод в современное русло осуществили в конце 19-ого века французы. Именно они начали страховать лошадей и машины.

Именно от них страхование ответственности распространилось по всему миру и получило известную нам форму.

статьи:

- Что это такое?

- Формы

- Категории

Что такое страхование ответственности

Оно является самостоятельной отраслью страхования.

Этот вид страхования, который включает в себя разные виды страховых продуктов, обеспечивает возмещение ущерба, нанесенного жизни, здоровью или имуществу третьих лиц.

Согласно Гражданскому кодексу Российской Федерации, субъект, нанесший любой ущерб другому субъекту, обязан по закону полностью его возместить.

Заключая договор страхования, эта ответственность перекладывается на страховщика.

https://www.youtube.com/watch?v=Xvr1i3pfmwg

Следует помнить, что страхование ответственности, как и другие отрасли, может быть обязательным или добровольным. К примеру, страхование владельцев автотранспортных средств в Российской Федерации является обязательным, а страхование КАСКО того же самого автомобиля, добровольным.

Страховая сумма и размер возмещаемого в случае наступления страхового случая ущерба, оговариваются договором страхования и не могут меняться на протяжении действия такого договора. Как правило, они заключаются на год. Но, по договоренности со страховщиком, срок договора может быть изменен или подобран индивидуально.

Формы страхования ответственности и их характеристики

Объектом страхования ответственности являются имущественные интересы страхователя, которые не противоречат законодательству Российской Федерации, связанные с риском нанесения ущерба жизни, здоровья или имущества третьим лицам, при осуществлении застрахованной деятельности.

Современная отрасль страхования ответственности различает следующие основные виды:

- Страхование ответственности владельцев автотранспортных средств

В соответствии с законом Российской Федерации является обязательным. Наступлением страхового случая считается причинённый владельцем полиса ущерб жизни, здоровью или имуществу третьему лицу.

- Страхование гражданской ответственности в случае нанесения ущерба в процессе выполнения профессиональной деятельности

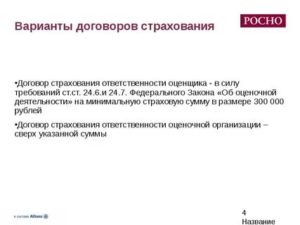

Такой вид страхового продукта может быть как обязательным, так и добровольным. Наступлением страхового случая считается причинённый ущерб в процессе выполнения профессиональной деятельности, взятых на себя обязательств в той или иной области или риск, связанный с производственной деятельностью.

- Страхование гражданской ответственности предприятий

Такие договора страхования заключаются предприятиями с повышенными, к примеру, производственными рисками, которые могут привести к нанесению ущерба третьим лицам в результате своей деятельности.

- Страхование гражданской ответственности производителей товаров

В этом случае страхователь обязуется возместить возможный ущерб третьим лицам в случае нанесения им ущерба в результате использования произведенных страхователем товаров.

- Другие виды страхования гражданской ответственности

Этот вид включает в себя страховые продукты с нестандартной ответственностью или, как правило, договорные. Размеры выплат и причины наступления страховых случаев оговариваются между страховщиком и страхователем на этапе подписания договора и отображаются в нем в полном объёме.

Категории страхования ответственности

Страховая деятельность в Российской Федерации регулируется Гражданским Кодексом.

Закон разделяет страхование ответственности на две категории: обязательное и добровольное. Что это такое, и как понять, какой вид страхования является обязательным, а какой добровольным?

Добровольное страхование ответственности

Добровольное страхование в Российской Федерации осуществляется по личной инициативе страхователя, опираясь на Гражданский Кодекс и на Закон о страховой деятельности в РФ. При этом страховщик сам устанавливает правила такого вида услуги.

Объёмы страховых случаев и причины их наступления оговариваются с клиентом при подписании договора.

Обязательное страхование ответственности

В соответствии с пунктом 2 статьи 927 Гражданского кодекса РФ обязательное страхование – страхование в случаях, когда законом на указанных в нем лиц возлагается обязанность страховать в качестве страхователей жизнь, здоровье или имущество других лиц либо свою гражданскую ответственность перед другими лицами за свой счет или за счет заинтересованных лиц.

https://www.youtube.com/watch?v=3e2M_dcS7o4

Пункт 4 статьи 3 Закона РФ от 27.11.1992 N 4015-1 «Об организации страхового дела в Российской Федерации» устанавливает, что условия и порядок осуществления обязательного страхования определяются федеральными законами о конкретных видах обязательного страхования.

При этом Федеральный закон о конкретном виде обязательного страхования должен содержать положения, определяющие:

- Субъекты страхования.

- Объекты, подлежащие страхованию.

- Перечень страховых случаев.

- Минимальный размер страховой суммы или порядок ее определения.

- Размер, структуру или порядок определения страхового тарифа.

- Срок и порядок уплаты страховой премии (страховых взносов).

- Срок действия договора страхования.

- Порядок определения размера страховой выплаты.

- Контроль за осуществлением страхования.

- Последствия неисполнения или ненадлежащего исполнения обязательств субъектами страхования.

- Иные положения.

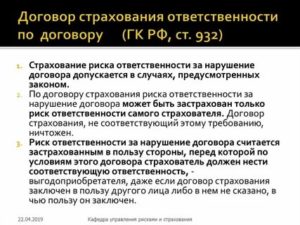

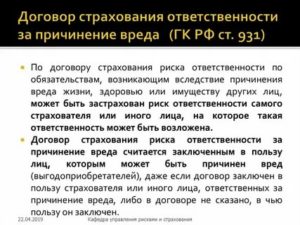

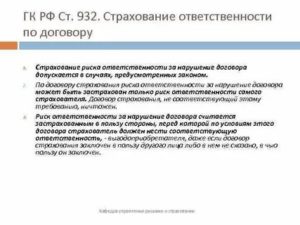

Договор страхования ответственности

Страхователь на условиях и в порядке, установленным федеральным законодательством, осуществляет за свой счет страхование риска своей ответственности, наступление которой становится возможным при ненадлежащем исполнении или неисполнении обязательств по договору страхования ответственности.

Объект страхования

При страховании ответственности объектом являются имущественные интересы страхователя, которые связаны с риском возникновения обязанностей по возмещению третьим лицам сумму реального ущерба, возникшего в результате ненадлежащего исполнения или неисполнения страхователем своих обязательств по договору страхования ответственности.

Страховой случай

К страховому случаю по договору страхования ответственности относится факт установления обязанностей страхователя возместить иным лицам сумму реального ущерба, возникшего в случае ненадлежащего исполнения или неисполнения обязательств по договору страхования ответственности, при условии, что страховой случай произошел в период действия договора страхования ответственности.

Страховое возмещение

Предъявленное страхователю требование на выплату страхового возмещения по договору страхования ответственности от пострадавшего лица не должно нарушать срока исковой давности, который установлен законодательными актами Российской Федерации.

Страховщиком не производится выплата страхового возмещения третьим лицам (пострадавшей стороне), если такое лицо обратилось к страховщику с претензией на возмещение упущенной выгоды или на компенсацию морального вреда, которые возникли в результате ненадлежащего исполнения или неисполнения страхователем обязательств по заключенному договору страхования ответственности.

Страховщиком производится выплата страхового возмещения потерпевшей стороне (третьему лицу) по договору страхования ответственности в случае, если страховое событие наступило по причине умысла страхователя.

Важно!

В договоре страхования ответственности не может предусматриваться условие частичного освобождения страховщика от уплаты страхового возмещения при наступлении страхового события. Страховщики называет это условием о франшизе.

Страховая сумма и страховой тариф

По договору страхования ответственности страховая сумма для страхователя определяется по соглашению сторон между страховщиком и страхователем. Страховая сумма не может быть меньше размера по финансовому обеспечению, предусмотренного федеральным законодательством.

Определение страхового тарифа по договору страхования ответственности осуществляется страховщиком. При расчете суммы страхового тарифа берется во внимание срок действия договора страхования и степень факторов риска, влияющих на факт наступления страхового события.

Срок действия договора страхования

Заключается договор страхования ответственности на срок не меньше, чем один год.

Период действия договора ответственности будет считаться продленным на тех же условиях и на тот же срок, если ни страховщик и ни страхователь в течение трех месяцев до окончания срока действия договора не заявят о его прекращении или внесут обоюдно согласованные изменения в него. Сторонами также может быть заключен новый договор страхования ответственности.

Существенные условия договора

Договор страхования ответственности в обязательном порядке должен включать следующие существенные условия, без которых договор может считаться ничтожным:

- конкретный объект страхования;

- четкое определение страхового события (случая);

- установленный размер страховой суммы;

- срок (период) действия договора страхования;

- сроки и порядок уплаты страхового взноса (страховой премии);

- сроки и порядок уведомления пострадавшей стороны (третьих лиц) страховщика о наступившем страховом событии;

- сроки и порядок предъявления пострадавшего лица (третьих лиц) или их законными представителями страховщику требования на выплату страхового возмещения по договору страхования ответственности;

- список документов, обязательный к предоставлению пострадавшим лицом, обосновывающий свои предъявленные требования к страхователю на возмещение полученного ущерба;

- перечисленные последствия от ненадлежащего исполнения или неисполнения обязательств участниками страхования.

По соглашению сторон в договоре страхования ответственности могут быть определены иные условия по правам и обязанностям сторон.

https://www.youtube.com/watch?v=D8WdfN2SkQI

В соответствие с федеральным законодательством в защиту своих имущественных интересов страхователь имеет право по отдельному договору страхования застраховать свою ответственность по ненадлежащему исполнению или неисполнению обязательств с учетом выплаты страхового возмещения третьим лицам по дополнительным основаниям.

Заключается договор страхования ответственности по каждому виду страхования:

- страхование гражданской ответственности;

- страхование профессиональной ответственности;

- страхование ответственности перевозчика;

- страхование ответственности экспедитора;

- страхование ответственности туроператора;

- страхование опасных производственных объектов.

В каждом договоре отдельного вида страхования учитывается конкретная специфика деятельности страхователя. Существенные условия и правила страхования ответственности остаются без изменений.

Дата формирования страницы: 06:16:11 19.08.2020

Страхование ответственности: что это такое и как это работает

С помощью страхования ответственности можно компенсировать ущерб, который вы кому-то нанесли. Ущерб в таком случае – это причинение вреда здоровью, жизни, движимому или недвижимому имуществу (то есть если вы что-то сломали, залили, испортили, кто-то пострадал от ваших неумышленных действий – список ситуаций не ограничен).

Есть две основные категории страхования ответственности:

- ответственность за причинение вреда – этот вид страхования нужен людям, которые боятся своими неосторожными действиями нанести тот самый ущерб из определения выше;

- ответственность за ненадлежащее исполнение договора – этим видом страхования в таких же случаях пользуются в бизнесе.

Страховка за причинение вреда пригодится, если вы, например, делали ремонт и затопили соседей снизу. Ущерб бывает разным. Например, в случае с затоплением могут быть не только прямые потерпевшие – соседи, но и косвенные.

Если вы затопили еще и помещение любительского театра этажом ниже – зрителей огорчит отмена спектакля.

Впрочем, они не смогут потребовать от вас денег за моральный ущерб – по крайней мере, в нашей стране дела обстоят таким образом, а в некоторых других странах вам пришлось бы возмещать ущерб и косвенно пострадавшим.

Обязательно ли страховать ответственность?

Страхование ответственности бывает добровольным и обязательным. Например, если у вас есть автомобиль, то без страховки водить его незаконно.

Добровольное страхование включает все остальные случаи: вы кого-то случайно залили или устроили пожар, ваша болонка напала на человека. Вы сами оцениваете, есть ли у вас или у ваших близких риск совершить что-то, за что придется отдавать много денег из семейного бюджета.

Найти среди предложений страховых компаний отдельное страхование ответственности для всей семьи практически невозможно, потому что такая услуга в нашей стране не пользуется большим спросом. Но можно застраховать свою ответственность в пакетном предложении с другим видом страхования.

Например, компании предлагают комбинированный полис при страховании имущества: вы страхуете квартиру и одновременно с этим свою гражданскую ответственность перед соседями на тот случай, если кто-то из вашей семьи зальет их или устроит пожар.

Похожим образом можно застраховать и породистое домашнее животное: некоторые компании совместно со страхованием жизни животного предлагают страховать и вашу ответственность как владельца этого животного на тот случай, если животное кому-то навредит. Можно ли застраховать только ответственность владельца, без страхования жизни самого животного, уточните у страховой компании – все зависит от ее правил.

Итак, страхование ответственности вам пригодится, если:

- вы боитесь случайно залить или поджечь соседей;

- у вас есть домашние животные, которые потенциально могут напасть на другого человека;

- у вас есть частный самолет, небольшое судно или вы охотник и у вас есть ружье. От несчастных случаев с участием этой собственности тоже страхуют с помощью полиса страхования ответственности.

Как заключить договор страхования ответственности?

1. Выберите страховую компанию

Для начала нужно выбрать страховую компанию, у которой есть лицензия Банка России на страхование ответственности. Проверить это можно на сайте Банка России. При выборе страховой сравните тарифы разных компаний.

2. Соберите документы

Второй этап – сбор необходимых документов. Перечень документов будет зависеть от конкретного вида страховки и требований страховой компании. Например, для полиса ОСАГО вам понадобятся паспорт, технический паспорт автомобиля, талон ТО (действующий) и водительские права. Подробнее об этом читайте в статье, посвященной ОСАГО.

3. Узнайте стоимость страховки Стоимость страховки обычно рассчитывают индивидуально. Она зависит от того, какую сумму вы будете возмещать и какой срок действия у договора. Сумму возмещения при добровольном страховании вы можете выбрать сами, но чем больше эта сумма, тем больше будут взносы, которые вам придется заплатить.

4.

Выясните, в каких случаях вы получите выплату Выясните и уточните, что по договору считают страховым случаем, всю сумму или только ее часть вам возместят в каждом конкретном случае, не включает ли договор какие-то дополнительные платные услуги. Не забудьте посмотреть и общие правила страхования ответственности, по которым работает компания, чтобы точно понимать, что именно покупаете.

5. Обратите внимание на количество случаев и рисков

Компания может установить не только максимальную сумму выплаты, но и лимит по страховым случаям или видам рисков. Проверьте, сколько раз вы можете залить соседей – возможно, пятый или десятый случай ваша страховка уже не покроет.

6. Выясните, в каком случае страховка не сработает Из страхового случая есть исключения. Вам не выплатят страховку, если страховая компания или пострадавшие докажут, что вы действовали намеренно или под действием наркотических веществ.

7. Проверьте дополнительные условия В страховой договор можно добавить дополнительные пункты страховки. Например, прописать в договоре условие, что страховка покроет услуги адвоката в случае суда или экспертизу, если она понадобится суду.

https://www.youtube.com/watch?v=05s7e7hcn9I

Если все условия договора вам понятны и они вас устраивают, остается подписать его и сделать первый страховой взнос – обычно с этого момента страховка и начинает действовать, если в договоре нет других условий.

Что еще нужно знать о страховании ответственности?

Сфера действия страховки

По договору страхования ответственности вы не сможете застраховать противоправные интересы, то есть интересы, которые противоречат закону и могут нанести вред другим людям.

Ответственность

Страховка не снимает с вас полной ответственности за причиненный ущерб.

Да, потерпевший получит материальную компенсацию, но вы при этом можете понести еще и уголовную или административную ответственность.

К тому же страховая компания возмещает ущерб только в пределах страховой суммы – если вред, который вы причинили, оценят в большую сумму, вам придется доплатить.

Дееспособность

Если человека признают недееспособным и у него появляется попечитель, то все права и обязанности по страховкам (например, имущества или жизни) переходят к нему. А вот в случае со страхованием ответственности недееспособность страхователя означает, что договор автоматически прекращает действие.

Страхование ответственности, страховка гражданской и ответственности владельцев транспортных средств, программы страхования, правила и закон

Страхование гражданской ответственности – это обязательство одного лица перед другим возместить ущерб при фиксации факта нанесения такого ущерба. Подобные обязательства возникнут при условии определенных упущений или действий, ставших причиной нарушения благ конкретного лица.

Страхование гражданской ответственности разрабатывается и применяется с целью максимального возмещения нанесенного ущерба различных видов и степени тяжести.

Застрахованная гражданская ответственность делает жизнь среднестатистического жителя развитого государства более спокойной, стабильной и безопасной.

- Страхование гражданской ответственности

- Обязательное страхование ответственности

- Страхование ответственности владельцев транспортных средств

- Договор страхования ответственности

- Правила страхования ответственности

- Закон страхования ответственности

- Страхование гражданской ответственности предприятий

- Страхование ответственности производителей товаров

- Программы страхования

- Страхование ответственности работодателя

Обязательное страхование ответственности

Обязательное страхование ответственности появилось сравнительно недавно, немногим более века назад. Основная функция механизма – помочь застрахованному лицу возместить ущерб, нанесенный третьему лицу при неблагоприятном стечении обстоятельств.

Благодаря регулярным взносам от клиентов страховая компания получает необходимый финансовый ресурс, позволяющий взять ответственность за возмещение ущерба в отдельных случаях.

В свою очередь у застрахованного лица также появляется возможность возмещать нанесенный ущерб пострадавшему лицу без непредвиденных затрат в особо крупных размерах.

Страхование ответственности владельцев транспортных средств направлено на защиту интересов страхователя в соответствии с законодательством РФ.

Страховым случаем считается любая ситуация, которая требует компенсации убытка из-за вреда, нанесенного в процессе использования транспортного средства третьими лицами.

Благодаря обязательному страхованию ущерб при ДТП в большинстве случаев покрывается за счет страховых компаний. Процесс регламентируется федеральным законодательным актом №40, который вступил в силу 25.04.2002 года.

Договор страхования ответственности

Договор страхования ответственности – основной документ, который регламентирует взаимоотношения страховой компании и застрахованного лица. Основные принципы формирования договорных документов в сфере страхования прописаны в законе «Об организации страхового дела в РФ», а также в главе 48 гражданского кодекса.

https://www.youtube.com/watch?v=TjyHCkJXU9M

Фактически договор страхования – это соглашение универсального характера, которые подписывают страховщик и страхователь. На основании соглашения страховщик обязан выплатить компенсацию при наступлении страхового случая. Страхователь, в свою очередь, обязуется своевременно перечислять в пользу страховой компании взносы установленного размера.

Правила страхования ответственности действуют на основании федерального законодательства РФ.

Фактически правила – это перечень условий и норм, на основании которых страховщик заключает договор, обеспечивающий погашение ущерба, который застрахованное лицо наносит третьим лицам.

По договору страхования допускается выдача полиса не только страхователю, но и другому лицу. В случае страховки профессиональной ответственности конкретного лица, его данные указываются в договоре страхования.

Закон страхования ответственности

В соответствии с федеральным законом, страхование ответственности выделяют, как отдельный сегмент страхования. При этом ГК РФ считает страхование ответственности одной из нескольких отраслей имущественного страхования.

Предмет страхования ответственности – возмещение вреда, который причинило виновное физическое или юридическое лицо. В самых распространенных случаях вред причиняют здоровью, жизни, имуществу или окружающей среде.

Вред нередко имеет место в процессе производства, а также в ходе других видов деятельности или в результате бездействия.

Страхование гражданской ответственности предприятий

Субъектами страхования гражданской ответственности предприятий считаются компании, которые работают с оборудованием, веществами или другими потенциальными источниками опасности высокого уровня.

Как правило, такие организации в процессе деятельности используют яды сильного действия, взрывчатые или легковоспламеняющиеся вещества, атомную или электрическую энергию, а также всевозможные механизмы и оборудование.

За вред, причиненный подобным источником, всегда несет ответственность предприятие. Исключение составляют случаи, когда причинение вреда случилось по преднамеренному умыслу пострадавшей стороны, а также в случаях, когда предотвратить и предвидеть подобные действия не представляется возможным.

Страхование ответственности производителей товаров

Страхование ответственности производителей товаров – считается новшеством на рынке страховых продуктов РФ. Ответственность перед потребителями и другими третьими лицами несут не только изготовители, но и продавцы.

Страховым случаем считается вред, причиненный здоровью, жизни, а также имуществу в процессе использования товара, реализованного с браком или другими недостатками. Ответственность предусмотрена также за неисполнение обязанностей, возложенных на потребителей и производителей товара законодательством РФ.

В упрощенном варианте этот вид страхования известен как ответственность за качество.

Программы страхования

Ярким примером программы страхования в РФ считается базовая программа ОМС, утвержденная Правительством. Документ разработан в рамках программы, гарантирующей гражданам РФ бесплатную медицинскую помощь.

В документе сформулированы основные обязанности и права застрахованных лиц, которые получают бесплатную медицинскую помощь на всей территории РФ.

Также в программе перечислены объемы и виды медицинской помощи, которые гражданин имеет право получить на всей территории государства без учета привязки к конкретному субъекту федерации при наступлении заболевания. В документе также прописаны общие требования к программам ОМС, действующим на территориальном уровне.

Страхование ответственности работодателя — часть добросовестного отношения каждой компании к своим контрагентам и партнерам. Особого внимания заслуживают наемные работники. В обязанности предприятия входит соблюдение каждого пункта договора и создание безопасных условий труда.

Зафиксированные нарушения трудового договора нередко приводят к подаче исковых заявлений с последующей выплатой компенсаций за нанесенный вред.

Основными причинами появления нового вида страхования считается стремительное развитие бизнеса и формирование сложной корпоративной структуры предприятий.

")

")