Документы, как за ними не следи, все равно иногда теряются. Они не доходят до ваших покупателей или у вас нет документов поставщиков. А это приводит к разным суммам задолженности в учете организаций. Выявить такие разногласия помогает сверка задолженностей с контрагентами.

В этой процедуре нет ничего сложного. Только ее отличает большой объем работы. Регулярность сверки расчетов зависит от вашего желания и возможностей. Но раз в год ─ в годовую инвентаризацию ─ она обязательна. Таким образом, подтверждается сальдо счетов расчетов.

О том, как :

- сделать сверку с контрагентами

- урегулировать разногласия в акте сверки расчетов

- проводить оплату задолженности по акту сверки

читайте в этой статье.

- статьи:

- 1. Что такое акт сверки и пример его заполнения

- 2. Может ли бухгалтер подписывать акт сверки

- 3. Кто должен делать акт сверки

- 4. Разногласия в акте сверки расчетов

- 5. Что делать бухгалтеру, если документов нет в учете его организации?

- 6. Что делать бухгалтеру, если документов нет в учете контрагента?

- 7. Оплата задолженности по акту сверки

- 8. Как сделать сверку с контрагентами в 1С версии 8.3

- Дебет и кредит в акте сверки – что это такое простыми словами

- Что такое акт сверки

- Дебет, кредит, сальдо

- Оплата по акту сверки

- Акт сверки взаиморасчетов

- Доверенность на право подписи актов сверки

- Акт сверки по договору займа

- Акт сверки задолженности: письмо об оплате, пример и образец, корректировка, проводки

- Что такое акт сверки задолженности

- Форма документа

- Погашение долга по акту

- Списание задолженности

- Письмо об оплате

- Возврат денежных средств по такому документу

- Корректировка задолженности

- Всё что важно знать об акте сверки взаиморасчетов

- Как оформляется акт

- Для чего нужен акт сверки

- Когда контрагент отказывается подписывать

- Корректировка задолженности по акту сверки: проводки

- Период сверки

- Документальное оформление

- Если установлены расхождения, почему возникает необходимость корректировки

- Как исправлять

- Коротко о том, как исправить ошибку в налоговом учете

статьи:

1. Что такое акт сверки и пример его заполнения

2. Может ли бухгалтер подписывать акт сверки

3. Кто должен делать акт сверки

4. Разногласия в акте сверки расчетов

5. Что делать бухгалтеру, если документов нет в учете его организации?

6. Что делать бухгалтеру, если документов нет в учете контрагента?

7. Оплата задолженности по акту сверки

8. Сверка с контрагентами в 1С версии 8.3

Итак, идем по порядку.

1. Что такое акт сверки и пример его заполнения

Акт сверки ─ это документ, в котором отражены расчеты между организациями за определенный период. Продавец в таком акте показывает формирование дебиторской задолженности покупателя и поступившую от него оплату. А покупатель ─ свою кредиторскую задолженность перед поставщиком, с которым проводит сверку расчетов, и ее погашение.

Акт сверки подписывают и заверяют печатями обе организации (при наличии).

Утвержденной формы акта сверки нет. К тому же он не является первичным документом. Поэтому при разработке формы можно использовать реквизиты первичного документа, которые установлены п.2 ст.9 федерального закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ. Вот статья про оформление документов в бухгалтерском учете.

И понимать, что акт сверки, как и любой другой акт между организациями ─ двухсторонний. А значит нужно предусмотреть соответствующие поля для подписей.

Обычно акт сверки подписывают главный бухгалтер и руководитель.

Заполнять акт можно перечислением хозяйственных операций по каждой организации, но удобнее это делать в разрезе договоров. Тогда, в случае расхождений, сразу будет видно по какому договору не сходятся обороты.

Заполняют акт сверки только в деньгах.

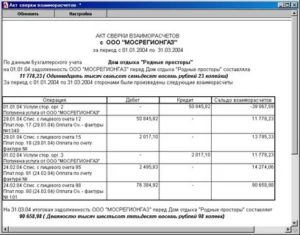

Пример заполнения акта сверки. ООО «Метель» ─ поставщик ткани ─ составила акт сверки с ателье ООО «Вьюга» по состоянию на 31.03.2018.

Ответственный за составление акта сверки в ООО «Метель» заполнил его в двух экземплярах, подписал у директора и главного бухгалтера и отправил в ООО «Весна».

В ООО «Весна» проверили обороты, заполнили оба экземпляра акта со своей стороны, подписали и отправили в ООО «Метель» один заполненный акт. После проставления учетных данных в обеих организациях акт сверки выглядит так.

В этом примере обе организации подтверждают, что у ООО «Весна» есть задолженность перед ООО «Метель» в размере 150 000 рублей.

2. Может ли бухгалтер подписывать акт сверки

В организациях, у которых много контрагентов и с ними регулярно проводят сверку расчетов, главному бухгалтеру и руководителю приходится тратить много времени на подписание актов сверок.

Чтобы освободить время, на одного из бухгалтеров выписывают доверенность. Благодаря этому он может подписывать любой акт сверки. При этом еще может проверять правильность составления актов коллегами.

3. Кто должен делать акт сверки

Инициатором проведения сверки задолженности с контрагентом может быть любая сторона сделки. В нормативных актах не прописана обязанность проводит сверку между организациями. Это право компаний. Поэтому регламентировать порядок и частоту сверки расчетов можно и нужно в договорах.

https://www.youtube.com/watch?v=FnVDhTYq1HA

В компаниях составлением актов сверки и отправкой контрагентам не всегда занимается бухгалтерия. По распоряжению руководства, это могут быть и другие работники ─ те, кто непосредственно работает с покупателями и поставщиками.

Во многих программах для ведения учета, в том числе и в 1С, учет расчетов с контрагентом организован на отдельных субсчетах ─ карточках. Поэтому, если все документы своевременно заведены в систему, выгрузить обороты по конкретной карточке не составляет труда. И вопрос: «Кто должен делать акт сверки» не вызывает много споров.

Конечный результат ─ заполненный акт сверки должен обязательно «дойти» до бухгалтерии и быть проверенным. Кстати, сверку можно рассматривать как одну из составляющих инвентаризации. Более подробно о проведении инвентаризации прочтите тут.

Результатом сверки могут быть:

- подписанный контрагентом акт, в котором нет разногласий

- акт, подписанный с разногласиями

Сверка без разногласий ─ самая оптимальная и простая для бухгалтера. А что делать когда разногласия есть?

4. Разногласия в акте сверки расчетов

причина разногласий в акте сверки расчетов ─ отражение документов в учете одной организации и неотражение этих же документов в учете другой.

Такое возможно, если:

- документы не дошли до контрагента

- внутри компании документы не были переданы бухгалтеру для отражения в учете

- проводки по документам в первой компании были сделаны в одном периоде, а во второй ─ периодом раньше или позже

Причем документов может не быть:

- в учете вашей компании

- в учете контрагента

При проверке акта сверки расчетов, который был предоставлен контрагентом, сразу видно в каких документах есть разногласия.

5. Что делать бухгалтеру, если документов нет в учете его организации?

Ситуация 1: компания ─ покупатель материальных ценностей

Шаг первый. Нужно проверить, а не проведены ли эти документы в другом периоде, например, следующем за периодом сверки. Если документов, по которым есть разногласия в акте сверки расчетов в учете у вас нет, то переходите к шагу 2.

Шаг второй. Узнать у ответственного сотрудника компании, который работает с контрагентом, а не забыл ли он передать документы по закупке в бухгалтерию. Если забыл, то срочно забрать документы и проверить их соответствие тому, что указал контрагент в акте сверки, провести в учете.

Если документов нет, тогда идите дальше.

Шаг третий. Запросить дубликаты неотраженных в учете документов у контрагента. Получить, проверить их и провести в учете.

На каждом из этих шагов вы можете столкнуться с одним из вариантов:

- контрагент отразил у себя вашу дебиторскую задолженность преждевременно. Например, по условиям договора, переход права собственности ─ во время приемки товара покупателем. Сотрудники вашей компании приняли товар в месяце, следующем, за проведением сверки. Вы можете подписать акт с расхождениями и указанием причины

- документы были отражены позднее, чем это нужно было сделать. Подписывайте акт, который предоставил ваш поставщик.

Ситуация 2: компания ─ покупатель услуг.

Нужно идти по тем же шагам, как и в случае с закупкой материальных ценностей. Но надо помнить об основном отличии ─ дата оказания услуг, а значит и дата появления дебиторской задолженности ─ число, которым в вашей организации подписали акт выполненных работ.

Исключение ─ коммунальные услуги, стоимость которых определяется исходя из показаний приборов учета. В этом случае дата акта равна дате оказания услуги. Учет расходов на коммунальные услуги освещен здесь.

6. Что делать бухгалтеру, если документов нет в учете контрагента?

Ситуация 1 ─ ваша компания продает продукцию, в акте сверки, который прислал контрагент не отражены ваши документы по отгрузкам в их адрес.

https://www.youtube.com/watch?v=vdNwiXW11T8

В этом случае вам нужно убедиться, что вы отразили выручку и дебиторскую задолженность в соответствии с условиями договора. Если с этим все в порядке, проверьте: а были ли отправлены документы в адрес контрагента.

Когда со стороны вашей организации все сделано правильно, добавляйте неотраженный документ в акт сверки и подписывайте его с разногласиями.

Если же есть проблемы именно на вашей стороне, то сначала надо их решить. А потом уже или включать документ, по которому есть расхождения в акт сверки, или согласиться с суммами покупателя.

Ситуация 2 ─ ваша компания выполнила работу, но отражения ее закупки нет в акте сверки, который прислал покупатель.

Алгоритм действий:

- проверьте дату подписи на акте выполненных работ со стороны заказчика

- не нашли экземпляр акта, который подписан с обеих сторон? Тогда узнавайте, а отправили ли акт покупателю

- исходя из результатов «расследования» делаете выводы. И либо добавляйте обороты в акт сверки покупателя и подписывайте его в таком виде, с разногласиями, либо соглашаетесь с цифрами контрагента

В примерах приведены не все ситуации, которые могут привести к расхождениям в актах сверки расчетов. Но уже понятно, что причины, по которым часть документов не попадает в акт сверки, могут быть разными. От неправильного толкования условий договора до забывчивости сотрудников. Причем со стороны любого из контрагентов.

7. Оплата задолженности по акту сверки

При сверке может быть выявлено, что у одной организации есть задолженность перед другой, это может произойти по следующим причинам:

- не отражен первичный документ в учете должника

- есть ошибки в расчетах, например, при переводе валюты в рубли

В учете должника нет нужного документа. В этом случае компания, которой должны оплату, отправляет в адрес организации-должника дубликаты первичных документов. После их проведения в учете появится задолженность, которую можно оплачивать обычным порядком. В платежном поручении, в поле основание, нужно указать накладную, акт или другой документ ─ причину задолженности.

Ошибки в расчетах можно исправить составлением бухгалтерской справки и отражением ее в учете. После того как сформируется задолженность, ее можно оплатить. В данном случае можно провести оплату задолженности по акту сверки, указав его в качестве основания в платежном поручении.

Если вы обнаружили ошибку в своем учете, то ее нужно исправить. В этом случае вам поможет статья про исправление ошибок в учете.

8. Как сделать сверку с контрагентами в 1С версии 8.3

Как сделать сверку с контрагентами с использованием программы 1С: Бухгалтерия 8 ред.3.0 смотрите в видео.

Акт сверки очень важный и нужный документ, формирование или проверка которого иногда требует больших трудозатрат. Поэтому сверку с компаниями, с которыми у вас большие обороты по деньгам и/или номенклатуре лучше проводить регулярно, может быть даже ежемесячно.

Нужно помнить, что акт сверки ─ не первичный документ, любая цифра в нем появилась после бухгалтерской проводки, которая, в свою очередь, была сделана на основании соответствующего первичного документа.

В случае расхождений надо искать причину ─ лишний или непроведенный в учете документ, и уже по нему прояснять ситуацию.

Дебет и кредит в акте сверки – что это такое простыми словами

Бухгалтерский учет довольно сложная и запутанная наука. В нем легко запутаться даже обладая необходимыми знаниями и навыками. Но бухгалтерский учет необходим и применяется во всех сферах деятельности. Ведь без строго учета не возможно существование ни одного хозяйства.

Особенно, если речь идет о купле-продаже. В большинстве случаев всю отчетность и финансовые дела ведет бухгалтер при помощи специальных программ. Например, 1С:Бухгалтерии.

Но случается, что приходится самостоятельно без программ и опытных специалистов разбираться в документации. И чаще всего приходится иметь дело с таким важным документом как акт сверки взаиморасчетов.

Что такое акт сверки

Акт сверки взаиморасчетов – это документ, в котором отображены все хозяйственные (финансовые) операции за определенный период между партнерами. Простыми словами – это документ, в котором указаны все расчеты в денежном или натуральном эквиваленте на определенную дату. Т.е. сколько и чего было куплено одним предпринимателем у другого за прошедшую неделю.

Например, Предприниматель 1 в понедельник покупает у Предпринимателя 2 офисную бумагу. Во вторник – карандаши, а в четверг – краски. В пятницу Предприниматель 1 присылает предпринимателю 2 документ, в котором перечислил все свои покупки с указанием сумм и дат. Это и есть акт сверки.

https://www.youtube.com/watch?v=9rODUMwL-qk

Законодательно не существует строго определенных норм по оформлению и составлению акта сверки. Поэтому документ составляется в произвольной форме с указанием дебета, кредита и конечного сальдо в двух экземплярах по инициативе той стороны, которая решила сверить взаиморасчеты. Один экземпляр направляется партнеру, второй остается на фирме.

Например, Предприниматель 1 решил проверить правильность своих финансовых операций, составил в произвольной форме и в двух экземплярах акт сверки. Один экземпляр он направляет Предпринимателю 2, второй оставляет у себя.

Если взаиморасчеты произведены правильно, то данные будут совпадать у обоих Предпринимателей. Если данные не совпадают, то необходимо проверить первичную документацию (накладные или другие приходно-расходные документы).

Зачастую, именно благодаря акту сверки выявляются технические ошибки или задолженности одного партнера перед другим.

На первый взгляд акт сверки – очень простой и понятный документ.

Но получив документ и взглянув на него, неопытный специалист придет в замешательство от отображения данных по дебиту, кредиту и итоговому сальдо.

Довольно легко их указать не правильно и тем самым спутать всю бухгалтерию и отчетность. Так что же такое дебет, кредит и сальдо в акте сверки и как их правильно записать?

Дебет, кредит, сальдо

Дебет в бухгалтерии – это увеличение любого имущества. Т.е. если денежные средства увеличились, то это дебет, если организацией была приобретена машина, то это дебет. В нашем случае Предприниматель 1 купил бумагу, карандаши и краски. Значит он запишет в своей документации эти покупки по дебету.

Кредит – это уменьшение каких-либо активов. Т.е. если организация потратила деньги на покупку машины, денежные средства будут записаны на кредит. Наш Предприниматель потратил деньги на канцелярию, поэтому должен записать затраты денежных средств в кредит.

Сальдо – разница между дебитом и кредитом в денежном эквиваленте. Другими словами, это сравнение суммы на которую было приобретено товара и суммы, которую за этот товар заплатили.

Т.е. Предприниматель 1 купил бумагу, карандаши и краски на 1000 р. По его накладным получается, что заплатил он тоже 1000 р. Значит сальдо сходится и все операции были проведены правильно.

Но если дебет и кредит не сходится и в одной части акта сумма больше, чем во второй, то ситуация усложняется.

В этом случае возникает дебетовая или кредитовая задолженность и теперь придется разбираться в бухгалтерских счетах и первичной документации.

Стоит отдельно сказать о такой сложной вещи как бухгалтерские счета. В случае, когда акт сверки присылает покупатель, то он указывает в дебете товары, а в кредите оплаченную сумму. При этом дебет будет записан на счет 41 или 19, а кредит на счет 60.

В случае, если акт присылает поставщик, то сумма проданных товаров будет указана по дебету на счете 50 или 51, а полученные денежные средства указаны по кредиту по счету 62.

В нашем случае, если акт сверки будет составлен Предпринимателем 1, который покупал товар, то он укажет 1000 р. по дебетовому счету 41 или 19. По кредиту также будет записано 1000 р. по счету 60.

В случае, если акт сверки будет составлен Предпринимателем 2, который продавал бумагу, карандаши и краски, то он укажет 1000 р. по дебету счета 50 или 51, а по кредиту 1000 р. по счету 62.

Это будет означать, что товар отгружен и от покупателя поступила оплата.

Бухгалтерский учет – точная наука, не терпящая невнимательности или халатного отношения. Но в тоже время, если немного ее изучить, то окажется, что все не так уж сложно. Вскоре понимаешь, что бухгалтерия и финансовая система в целом – очень интересная, динамическая и даже довольно творческая отрасль.

Рекомендуем также:

Займы на карту срочно без проверки кредитной истории и без отказа

https://www.youtube.com/watch?v=SO2jwRXOkvk

Новые МФО, выдающие займы онлайн без отказа круглосуточно

Займ на карту мгновенно круглосуточно без отказа с плохой кредитной историей

Оплата по акту сверки

Конечно, если по сведениям организации ее контрагент должен денег, направить письмо на возврат она может и по данным исключительно своего учета без сверки сальдо с контрагентом.

Но более правильным будет, несомненно, предварительная выверка остатка задолженности путем составления акта сверки.

В случае, когда задолженность подтвердится контрагентом, направление письма на возврат денег уже не будет такой неожиданностью, а потому, как предполагается, и возврат денег может занять меньше времени.

Единой формы письма на возврат денег нет. Организация составляет его в произвольной форме.

В нем нужно указать основание, по которому подтверждается наличие задолженности (в данном случае акт сверки), заявить требование о возврате, а также привести реквизиты для перечисления денег.

Можно также указать о причине образования задолженности, поскольку из акта сверки это может быть не видно сразу, а также конкретизировать срок, который вы даете контрагенту для возврата денег.

Акт сверки взаиморасчетов

Акты сверки взаиморасчетов составляются по факту свершившихся операций между компаниями: продажей и покупкой товаров и услуг, фактическим перечислением за это денежных средств.

Сверка расчетов проводится как минимум один раз в год для инвентаризации перед составлением годовой бухгалтерской отчетности. По факту, организация самостоятельно определяет периодичность такой операции. В более крупных компаниях за сверкой расчетных операций закрепляется отдельный бухгалтер, этот же сотрудник составляет и отправляет контрагентам форму акта.

Бумаги по сверке расчетов оформляются в свободной форме, потому что на законодательном уровне единого образца не установлено. Зачастую компании используют шаблоны из программ типа 1С.

Стандартно образец состоит из трех частей:

- шапка (название документа, информация о контрагентах, за какой период составлен или в рамках какого договора велись расчеты);

- основной раздел. Зачастую составляется в виде двух таблиц: информация о расчетах компаний в пользу друг друга по бухгалтерским данным каждой из них (начальные и конечные сальдо, проведенные бухгалтерией расчеты и поставки, итог задолженностей или нулевой остаток по акту сверки);

- удостоверение наличия задолженности, определения, в чью пользу установлена задолженность.

Основная информация дается в виде двух таблиц. В конце бумага подписывается сторонами.

Акт составляется компанией-исполнителем и передается другой компании по почте. Вторая таблица заполняется уже контрагентом. Можно заполнить сразу две таблицы, если контрагент согласен с информацией – он подписывает акт. Если сведения в его бухучете не сходятся – составляется свой вариант документа или акт разногласий.

Чтобы правильно составить акт не нужно специфических знаний, такая документация автоматически печатается из программ. Также бумагу можно составить вручную, исходя из фактически сложившихся данных по бухгалтерскому учету.

Если по факту проверки и составления актов обнаруживается задолженность, то при подписании второй компанией, удостоверяется ее признание и необходимость оплаты.

По факту, для этого не требуется выписки счетов для оплаты, ведь операция фактически свершилась. Однако многие требуют составления счетов на основании выявленной задолженности.

Ошибки тут не будет, можно выписать платежный документ, а в назначении платежа написать «Погашение задолженности по акту сверки с поставщиком (подрядчиком) и т. д.»

Доверенность на право подписи актов сверки

Акт сверки подписывается руководителями сторон или лицами, которые имеют на это право. Как правило, в компаниях устанавливается приказ на право подписи финансовых и других документов. В различных соглашениях прописывается, что от стороны организации выступает сотрудник, который представляет интересы по доверенности.

Акт сверки по договору займа

Акт сверки задолженности по договору займа имеет такую же форму, что и стандартный шаблон при сверке поставщиков и подрядчиков. Периодичность сверок устанавливается по договоренности между двумя сторонами, также расчеты сверяются при инвентаризации.

https://www.youtube.com/watch?v=59nnt25rSZc

После сверки по займу в бумаге прописывается оставшаяся сумма задолженности перед кредитором. Документ подписывается обеими сторонами, если сумма заемного долга (или его отсутствие) совпадает.

Акт сверки задолженности: письмо об оплате, пример и образец, корректировка, проводки

При сотрудничестве с другими партнерами по бизнесу иногда возникают ситуации, когда требуется свериться по текущим платежам или долгам. В этом случае между двумя сотрудничающими организациями проводятся сверочные мероприятия. Они обычно завершаются актом сверки, который подписывают с обеих сторон бухгалтеры или уполномоченные представители организаций.

Что такое акт сверки задолженности

Документ, который фиксирует на определенную дату размер задолженности перед кредитором, называется актом сверки задолженности. Он нужен для того, чтобы указать должнику на его обязательства, возникшие перед поставщиком. Если дело доходит до судебных разбирательств, такой акт свидетельствует о правильности расчета и величине долга.

При определенных условиях может быть выявлена как дебиторская, так и кредиторская задолженность. В этом случае акт сверки даст возможность провести взаимозачеты и тем самым решить вопрос в досудебном порядке.

Для того, чтобы взаимозачет был произведен достаточно будет проявления инициативы с одной из сторон. Только при принятии данных условий необходимо будет подписать акт сверки и приложить к нему акт о взаимозачете.

Если все эти нюансы будут соблюдены, можно будет считать обязательства выполненными, а также задолженность реструктуризированной.

Например, вам отправлено письмо, в котором записано, что задолженность отнесена в пользу компании N. Что это значит? В случае, если между вашей компанией и компанией N были судебные слушания и вынесено подобное решение, это значит, что компания N вам должна. Все долговые обязательства данной компании признаны судом, и она обязана будет уплатить их вам.

Пример акта сверки взаимных расчетов при наличии задолженности

Форма документа

Поскольку законом не установлена специальная форма подобного документа, то бухгалтера многих предприятий берут за основу форму акта инвентаризации. Но все-таки стоит доработать его «под себя» каждому предприятию, так как могут быть неучтенные моменты.

В акте сверки задолженности обязательно должны присутствовать

- Название документа;

- Полные юридические наименования организаций, участвующие в данном мероприятии;

- Основания для представителей организаций. Это может быть доверенность от руководителя или запись в Уставе.

- Число и месяц проведения сверки.

- Период времени, за который производится отчет;

- Документы, предварительно подтверждающие задолженность. Это могут быть фактуры, счета, договора и прочие первичные документы;

- Если должник признает сумму задолженности стоит сделать соответствующую запись в акте с его подписью. Это может стать отличным аргументом в суде, в случае отказа от выполнения обязательств в дальнейшем;

Погашение долга по акту

Если ваш должник подтверждает факт долга путем подписания акта сверки, можно совместно составить и утвердить график погашения долга. Согласно этому графику должник просто будет перечислять или вносить в кассу наличными денежные средства. В назначении платеже можно будет указывать те платежные документы, по которым возник долг.

В том случае, когда долг небольшой и достаточно одноразового погашения, должник может потребовать от вас выписать счет на сумму долга. Здесь можно посоветовать выставить ему счет. В нем можно сослаться на акт сверки, либо указать номера платежных документов, по которым есть недоплата.

По сути, при признании за собой долга никаких дополнительных счетов не требуется. Но бывают такие должники, которые просто хотят потянуть время, поэтому стараются найти всякие преграды для уплаты долга.

В том случае, если должником погашена часть задолженности, которая была зафиксирована актом сверки кредитор может списать эту часть. Для этого руководитель предприятия должен издать приказ или распоряжение о ликвидации части долга.

Основанием для принятия такого решения должно служить наличие докладной записки из бухгалтерии за подписью главного бухгалтера. В этом документе обязательно указываются основания для списания и должны быть приложены все платежные документы, подтверждающие оплату.

Списание задолженности

В том случае, когда списание происходит в результате безнадежной задолженности в приказе указывается сумма, причина и основание этого действия. В бухгалтерии это оформляется бухгалтерской справкой, которая подтверждает подлинность этой операции.

https://www..com/watch?v=GF9VykJQXuE

Для этого к справке нужно приложить документальное подтверждение признания задолженности безнадежной. Это может быть выписка из ЕГРЮЛ о ликвидации предприятия должника, договоры, фактуры и другие.

https://www.youtube.com/watch?v=OGcqoRNJ0bA

Списание кредиторской и дебиторской задолженности по акту сверки в 1С описано в этом видео:

Письмо об оплате

Если по акту сверки была зафиксирована задолженность стоит направить должнику претензионное письмо. Оно пишется в следующем порядке:

- Письмо рекомендуется писать на фирменном бланке организации;

- На нем должно быть название организации, адрес местонахождения и юридический адрес предприятия;

- Перечень документов из-за которых появился долг;

- Данные этих документов;

- Общая сумма долга;

- Тест письма, в котором точно описаны сроки погашения долга;

- Данные платежных банковских счетов, куда нужно отправить денежные средства;

- Виза руководителя предприятия или сотрудника, который уполномочен подписывать такие документы;

- Дата документа.

В случае получения дебитором такого письма, он вправе ответить на него. Ответ может быть составлен как согласие с фактом задолженности. Ответное письмо может восстановить срок исковой давности. Оно еще может называться гарантийным письмом или договором о реструктуризации долга.

Но если должник не признает долг и не согласен с актом сверки задолженности, то такое письмо говорит о том, что должник будет гасить долг только после судебного разбирательства, если таковой будет признан судом действительным.

Возврат денежных средств по такому документу

При постоянном сотрудничестве часто бывают нестыковки по оплате или переплате по каким-либо платежным документам. Это происходит из-за обычной невнимательности сотрудников, заполняющих документы.

Или в случае, когда уже произведена оплата, а товар был возвращен на склад поставщику. При возникновении подобных ситуаций следует сообщить в бухгалтерию поставщика о сложившейся ситуации и составить акт сверки.

После этого стоит обговорить сроки возврата денег.

Написать письмо в компанию, которая должна вернуть вам деньги нужно следующим образом:

- На официальном бланке вашего предприятия пишем кому вы адресуете свое послание. Это имя компании и должность официального лица (руководитель или старший бухгалтер);

- Следующим этапом нужно написать саму причину обращения с просьбой вернуть ошибочно уплаченную сумму;

- В конце нужно подробно указать данные о счетах, куда следует отправить долг;

Завершить письмо стоит датой написания послания и подписью.

Корректировка задолженности

При подписании акта задолженности бывает вскрываются ошибочные сведения и нужно внести корректировку.

Всё что важно знать об акте сверки взаиморасчетов

В нормативных документах содержится лишь косвенное указание на то, что необходимо составлять акт сверки расчетов. Так, в п. 27 Положения по ведению бухучета, утвержденного Приказом Минфина РФ от 29.07.

1998 № 34н, сказано, что перед составлением годовой бухгалтерской отчетности нужно обязательно провести инвентаризацию расчетов со всеми контрагентами.

Очевидно, речь идет о контрагентах, с которыми были взаимоотношения в течение последнего года, а также о тех, с кем не было операций, но есть остатки расчетов.

Если же в налоговом учете создается резерв по сомнительным долгам, то инвентаризацию дебиторской задолженности нужно проводить на конец каждого отчетного (налогового) периода, то есть ежеквартально или даже ежемесячно (п. 4 ст. 266 НК РФ).

Кроме того, проведение инвентаризации расчетов может быть установлено материнской компанией для своих «дочек». Сроки обязательной сверки расчетов также могут быть включены в договор с контрагентом.

Акт сверки расчетов, подписанный обеими сторонами, — самое достоверное подтверждение сальдо расчетов с контрагентом. Более того, если в учете и отчетности отражена существенная сумма, которая не подтверждена актом сверки, то аудитор вряд ли ее признает.

Контур.Взаиморасчеты быстро сверит операции по трем параметрам: дате, сумме и номеру счета-фактуры или договора.

Отправить заявку

Как оформляется акт

Единой утвержденной формы акта сверки расчетов нет, но можно договориться с контрагентом и использовать любую произвольную форму, в которой будут указаны реквизиты первичного учетного документа, предусмотренные ст. 9 Федерального закона «О бухгалтерском учете». Эту форму можно закрепить в договоре с контрагентом или использовать произвольную форму, например, из бухгалтерской программы.

https://www.youtube.com/watch?v=D453iH18WxQ

Особое внимание нужно уделить подписанию акта. Если акт от имени контрагента подписывает не руководитель, то у него должны быть на это соответствующие полномочия, подтвержденные доверенностью или иным аналогичным документом. Однако возможно исключение: полномочия на подписание акта могут явствовать из обстановки.

Например, судебная практика признает акт сверки надлежаще оформленным, если он подписан главным бухгалтером, чья подпись заверена печатью организации (Определение Верховного Суда РФ от 30.11.2016 по делу № А27-13820/2015). Если же акт сверки расчетов подписан неуполномоченным лицом, то он не повлечет за собой вообще никаких последствий.

В частности, не будет служить доказательством признания долга.

Смотрите шпаргалку по оформлению акта сверки с рекомендациями по отражению сведений.

Для чего нужен акт сверки

Сам по себе акт сверки взаиморасчетов не может устанавливать какие-либо права и обязанности.

Суды отказываются взыскивать с контрагента задолженность, которая отражена только в акте сверки и не подтверждена подписанными первичными документами (постановления Арбитражных судов Западно-Сибирского округа от 22.11.2018 по делу № А45-19208/2017, Московского округа от 17.07.

2018 по делу № А40-8569/2017, Восточно-Сибирского округа от 07.07.2017 по делу № А33-10710/2016). Однако если в правильно оформленном акте сверки не отражена задолженность перед контрагентом, которая числится в учете организации, то она, скорее всего, будет нереальной.

В этом случае акт можно расценивать как признание того, что задолженность уже погашена — например, прощением долга. Правильнее всего будет еще раз проверить данные учета и по результатам проверки списать задолженность.

Акт сверки расчетов используется и для подтверждения долга. Если должник его признает, то срок исковой давности прерывается, и его течение начинается снова (ст. 203 ГК РФ, п. 20 Постановления Пленума ВС РФ от 29.09.2015 № 43).

А это значит, что продлевается период, в течение которого этот долг можно взыскать и нельзя списать. Если акт сверки подписан уже после того, как истек срок исковой давности по долгу, возникшему после 1 июня 2015 года, течение исковой давности начинается заново (п. 2 ст.

206 ГК РФ, Федеральный закон от 08.03.2015 № 42-ФЗ).

С помощью акта сверки контрагент также может признать действия тех лиц, которые ранее выступали от его имени, но не имели на это полномочий (п. 1 ст. 183 ГК РФ, п. 123 Постановления Пленума ВС РФ от 23.06.2015 № 25).

Например, если от имени покупателя в накладной расписался сотрудник, у которого не было на это права, но акт сверки подписан тем лицом, у которого такие полномочия были, то товар будет считаться принятым надлежащим образом.

Когда контрагент отказывается подписывать

Сверка расчетов фиксирует уже сложившуюся ситуацию и служит для обеих сторон подтверждением того, что в учете все отражено верно.

Если контрагент уклоняется от оформления актов сверки, то формально он ничего не нарушает (если такая обязанность не предусмотрена договором), но есть вероятность, что он хочет что-то скрыть.

В этом случае мы рекомендуем тщательно проверить все операции с контрагентом, а в будущем, возможно, отказаться от взаимоотношений с ним.

Александр Лавров, аттестованный аудитор

Корректировка задолженности по акту сверки: проводки

Обычно организации, между которыми существуют договорные обязательства и имеются задолженности по исполнению таких обязательства, периодически осуществляют сверки взаимных расчетов. О процедуре сверки и ее возможных последствиях расскажем в статье.

Законодательство о бухгалтерском или налоговом учете не содержит требований о случаях, когда сверка должна быть обязательна. Она может проводиться:

- в рамках инвентаризации расчетов и обязательств при составлении годового отчета;

- при окончании срока действия договора для закрытия расчетов по нему;

- для подтверждения кредиторской или дебиторской задолженности контрагентом в целях не пропустить срок исковой давности для взыскания;

- для оформления зачета взаимных требований с контрагентом, с которым у вас несколько договоров, по которым есть как дебиторская, так и кредиторская задолженности;

- в других случаях.

Кроме того, своевременная сверка учетных данных с контрагентом позволит избежать ошибок в учете.

Ведь если задолженность по вашим данным и данным контрагента совпала, значит, в учете корректно отражены все хозяйственные операции по данному контрагенту: отсутствуют неотраженные акты или «задвоенные» платежи.

Если в результате сверки установлены расхождения, очевидно, одной из сторон должна быть осуществлена корректировка долга.

Период сверки

За какой период сверяться, стороны договариваются сами.

https://www.youtube.com/watch?v=Kgo4z9ulu8w

Для подтверждения дебиторки и кредиторки в годовом балансе сверяться нужно за календарный год.

Возможно, сверки с контрагентом уже проводились, в этом случае период для новой начинается тогда, когда закончилась предыдущая. В этом случая задолженность по предыдущей будет отражена как долг на начало новой сверки.

Если стороны сотрудничают несколько лет по нескольким договорам, а необходимость в сверке возникла только в текущем периоде, осуществлять ее можно в несколько этапов для облегчения процесса.

Документальное оформление

Законодательно требований к оформлению сверок нет. В уже устоявшейся практике процедура эта происходит путем подписания акта сверки взаимных расчетов.

В этот документ стороны включают все операции, которые были осуществлены ими за сверяемый период, указывая даты их совершения, суммы операций, ссылки на подтверждающие документы, выводится сумма задолженности каждой из сторон и при наличии фиксируются расхождения между данными.

Форма разрабатывается каждой организаций и утверждается приложением к учетной политике. Кроме того, в автоматизированных бухгалтерских программах данная форма уже зашита и акт формируется автоматически при выборе нужного контрагента, конкретных договоров (если нужно) и указании периода сверки.

Если установлены расхождения, почему возникает необходимость корректировки

Во-первых, неправильное отражение операций в учете, как и их не отражение, искажает информацию об активах и обязательствах организации, в том числе в бухгалтерской отчетности.

В данном случае из-за ошибки бухгалтера собственник бизнеса может получить неверную информацию не только о своем финансовом положении, но и о имуществе организации.

Построение дальнейшего бизнес-плана на такой информации чревато разорением фирмы.

Во-вторых, любая ошибка в учете влечет к искажению налогооблагаемой базы по какому-либо налогу.

Это, в свою очередь, становится причиной претензии налоговых органов в виде доначисления налогов, пени и штрафов.

Неточности, которые привели не к занижению, а к переплате налогов, тоже нежелательны, ведь в таком случае бухгалтер необоснованно изъял какое-то количество оборотных средств из бюджета компании.

Как исправлять

Исправлению ошибок в бухучете посвящено целое ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности».

В нем дано понятие «ошибки» и способы ее исправления, которые зависят от типа (существенная, несущественная) и момента ее обнаружения: до или после подписания отчетности.

Уровень существенности устанавливается каждым предприятием в учетной политике. Обычно существенными признаются ошибки, искажающие значение любой строки отчетности на 5 % или более.

Если неточность (существенная или несущественная) допущена в отчетном году и обнаружена до утверждения отчетности руководителем организации, ее нужно исправить с учетом следующего:

- если она обнаружена до 31 декабря отчетного года, корректирующие записи делаются на дату выявления ошибки (п. 5 ПБУ 22/2010);

- если выявлена 31 декабря отчетного года или позже, корректирующие записи делаются на 31 декабря отчетного года (п. 6 ПБУ 22/2010).

Для исправления нужно:

- составить бухсправку с обязательным содержанием: когда и какая ошибка допущена, дату ее обнаружения, исправительные проводки;

- сделать сторно неправильных проводок;

- отразить в учете правильные проводки.

Если после подписания отчетности выявлена несущественная ошибка, исправительные записи делаются на дату ее выявления (п. 14 ПБУ 22/2010) путем составления бухсправки, содержание которой аналогично описанному выше.

В зависимости от влияния ошибки на финансовый результат исправлять ее нужно так:

неточность в учете повлияла одновременно на показатели «Нераспределенная прибыль» (непокрытый убыток) баланса и «Чистая прибыль» (убыток) отчета о финрезультатах.

В этом случае делаем проводку, обратную неправильной, но в корреспонденции со сч. 91. Правильная запись также делается в корреспонденции со счетом 91 (по необходимости).

Например, обнаружено, что ошибочно начислена амортизация не 9000 руб, а 10 000 руб. проводкой Дт 20 Кт 02. Исправляем:

- Дт 02 Кт 91 на сумму 10 000руб.;

- Дт 91 Кт 02 на сумму 9000руб.;

- погрешность повлияла на любой показатель баланса, кроме рассмотренного выше, значит, сторнируем некорректную проводку и отражаем правильную.

Если погрешность не повлияла ни на какие показатели баланса и отчета о финрезультатах, то исправления делать не надо. Например, начисление амортизации по основному производственному оборудованию не на сч. 20, а на сч. 26.

Бухгалтер по результатам сверки, проведенной с контрагентом после утверждения годовой отчетности, обнаружил, что по акту с контрагентом за август прошлого года им были оприходованы выполненные работы вместо указанных в акте 8500 руб. на 10 000 руб. проводками:

- Дт 20 Кт 60 (отражены на затраты работ). Данная ошибка не повлияла на на какой показатель баланса или отчета о финрезультатах;

- Дт 91 Кт 20 (затраты по работам признаны в расходах). Ошибка повлияла на показатели «Нераспределенная прибыль» (непокрытый убыток) баланса и «Чистая прибыль» (убыток) отчета о финрезультатах.

Исправляем:

- Дт 20 Кт 60 на сумму 10 000 руб. — сторно;

- Дт 20 Кт 60 на сумму 8500 руб. — отразили корректную сумму по акту сверки;

- Дт 20 Кт 91 на сумму 10 000 руб. — восстановили из расходов ошибочную сумму по работам;

- Дт 91 Кт 20 на сумму 8500 руб. — отразили корректную сумму затрат по акту сверки с контрагентом.

Как исправить существенную ошибку, выявленную после утверждения отчетности руководителем, зависит от того, выявлена она до утверждения отчетности участниками организации или после (п. 3 ПБУ 22/2010).

Коротко о том, как исправить ошибку в налоговом учете

Обязательно делайте это в налоговом регистре даже если искажение не привело к занижению налога.

https://www.youtube.com/watch?v=k9RPZUqRm7U

Если выявлена ошибка прошлого периода и она повлияла на сумму налога или на налоговую базу, исправим ее в декларации по налогу на прибыль.

Если неточность выявлена за текущий год, исправить ее можно в налоговой декларации следующего отчетного периода или за год.

Как правило, ошибки прошлых лет исправляются подачей уточненных налоговых деклараций, но существуют исключения.

")

")

документов из библиотечного фонда")

. Унифицированная форма № ОС-1б")