(рекомендуемая)")

Сохраните этот документ у себя в удобном формате. Это бесплатно.

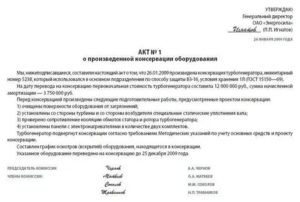

ФОРМА АКТА О ПРОИЗВЕДЕННОЙ КОНСЕРВАЦИИ ОБОРУДОВАНИЯ

АО «___________энерго» УТВЕРЖДАЮ ______________________ Главный инженер ТЭЦ _____________ (Энергопредприятие) ________________________________ ______________________ (Ф.И.О.

) «____» _________________________АКТ N _____Комиссия в составе: председателя ______________________________________________________________ (должность, предприятие, Ф.И.О.) и членов комиссии _________________________________________________________ (должность, предприятие, Ф.И.О.) составили настоящий акт в том, что: ———¬ —————-¬ —¬ ¦23.05.

03¦ произведена консервация ¦турбогенератора¦ ст. N ¦6¦ L——— L—————- L— (дата) (наименование оборудования) ——————————————-¬ по способу защиты ¦ВЗ-16, условия хранения 1Л (ГОСТ 15150-69)¦ L——————————————- Перед консервацией произведены следующие предусмотренные проектом консервации подготовительные работы: 1.

Очищены поверхности оборудования от загрязнений. 2. Установлены со стороны турбины и со стороны возбудителя специальные статические уплотнения вала. 3. Проверено сопротивление изоляции обмоток статора и ротора турбогенератора. 4. Установлены панели с электронагревателями в количестве 2 компл.

Турбогенератор подвергнут консервации согласно требованиям Методических указаний и проекту консервации. Составлен график осмотров (вскрытий) оборудования, находящегося в консервации.Председатель комиссии _________________________ (Ф.И.О.) Члены комиссии _________________________ (Ф.И.О.) _________________________ (Ф.И.О.

) _________________________ (Ф.И.О.) _________________________ (Ф.И.О.)

Сохраните этот документ сейчас. Пригодится. Вы нашли то что искали? * Нажимая на одну из этих кнопок, Вы помогаете формировать рейтинг полезности документов. Спасибо Вам! Смежные документы

Документы, которые также Вас могут заинтересовать:

- Форма акта о проведении инспекции с целью выявления нарушений норм и правил в области использования атомной энергии и (или) условий действия лицензии на осуществление лицензированной деятельности при проектировании систем и конструировании оборудования для объектов использования атомной энергии

- Форма акта о прекращении обработки пачки налоговых документов

- Форма акта о рассекречивании документов при организации хранения, комплектования, учета и использования документов архивного фонда Российской Федерации и других архивных документов в государственных и муниципальных архивах, музеях и библиотеках, организациях российской академии наук

- Форма акта о разделении, объединении дел, включении в дело новых архивных документов в архивном фонде Российской Федерации, государственных и муниципальных архивах, музеях и библиотеках, организациях российской академии наук

- Форма акта о результатах проверки деятельности организации в электроэнергетике

- Форма акта о результатах выездной (инспекционной) проверки организации Федеральной службой по надзору в сфере образования и науки

- Форма акта о результатах камеральной проверки организации Федеральной службой по надзору в сфере образования и науки

- Форма акта о технических ошибках в учетных документах

- Форма акта о технических ошибках в учетных документах фонда таможенного органа

- Форма акта о технических ошибках в учетных документах архивного фонда Российской Федерации, государственных и муниципальных архивов, музеев и библиотек, организаций российской академии наук

- Акт, который обоснует расходы компании на консервацию основных средств

- Образец акта о переводе на консервацию

- Обоснованность расходов на консервацию подтвердит смета и заключение комиссии

- Форма акта о произведенной консервации оборудования (турбогенератора) (рекомендуемая) — Ваш договор

- Основные причины для консервации

- Основания для проведения консервации оборудования

- Кто решает консервировать оборудование

- Кто подписывает и для чего нужен акт консервации оборудования

- Срок консервации

- Типичные ошибки при заполнении документа

- Исправление ошибок

- Заключение

- Информация, которая должна присутствовать в документе

- Консервация промышленного оборудования: назначение и процедура

- Особенности консервации промышленного оборудования

- Юридическая сторона консервации

- Расконсервация объектов

Акт, который обоснует расходы компании на консервацию основных средств

Для перевода имущества на консервацию нередко требуется проведение подготовительных работ: специальная обработка, демонтаж и т.д. Обосновать расходы на них поможет акт о переводе временно неиспользуемого объекта на консервацию.

https://www.youtube.com/watch?v=MAkSLVLSEFQ

Для акта о переводе на консервацию не установлена унифицированная форма, поэтому компании оформляют его в произвольном виде. Утверждает его руководитель. Составление такого акта завершает стадию перевода основного средства на консервацию, который оформляется целым пакетом документов (см. врезку справа). Образец акта о переводе на консервацию представлен на с. 70.

Справка. Пакет документов, который подтвердит консервацию имущества

Конкретных рекомендаций о порядке перевода ОС на консервацию нет. Каждая компания разрабатывает его самостоятельно, однако на практике обычно оформляют следующие документы:

- заявку на перевод объектов на консервацию;

- приказ о создании комиссии по переводу объектов на консервацию;

- приказ о проведении инвентаризации объектов, подлежащих консервации, и документы, оформляющие ее результаты (инвентаризационная опись, сличительная ведомость и т.д.);

- заключение комиссии о консервации объекта;

- приказ руководителя о переводе объекта на консервацию;

- смету расходов на содержание законсервированных производственных мощностей и объектов;

- акт о переводе объекта на консервацию.

Образец акта о переводе на консервацию

ООО «Компания» «УТВЕРЖДАЮ»Генеральный директорПетров—— (Петров С.А.)«01» ноября 2011 г.——————-Акт N 6о переводе основных средств на консервациюМы, нижеподписавшиеся, комиссия в составе:главного инженера А.Р. ИвановаПредседателя —————————————————————начальника цеха В.К. Волкова, рабочего А.М.

Медведева,и членов комиссии ———————————————————бухгалтера В.Н. Зайцева—————————————————————————составили настоящий акт в том, что:1 ноября 2011 г. произведена консервация экскаватора, модель—————————————————————————«Экскаватор-планировщик UDS 214 на шасси TATRA T815-2 6×6.

2»

—————————————————————————

| Наименование | Инвентаризационныйномер | Вид учета | Первоначальнаястоимость, руб. | Сумма амортизации,руб. | Остаточнаястоимость,руб. | Срок ввода вэксплуатацию |

| Экскаватор- планировщик UDS 214 на шасси TATRA Т815-26×6.2 | 110 | Бухгалтерский | 310 000 | 160 000 | 150 000 | 20.03.2012 |

| Налоговый | 310 000 | 160 000 | 150 000 |

Причины консервации объекта:отсутствие заказов на земляные работы—————————————————————————Перед консервацией произведены следующие подготовительные работы согласнозаключению комиссии от 20 октября 2011 г. :1. Очищены поверхности оборудования от загрязнений.—————————————————————————

2. Произведена смазка подвижных частей экскаватора.

—————————————————————————В процессе подготовительных работ использованы материалы:— ветошь — 1 кг;—————————————————————————— литол 8 — кг.—————————————————————————3000 (три тысячи) руб. .Общие затраты на консервацию —————————Консервация указанного выше имущества и оборудования проведена на срок до20 марта 2012 г.—————-Председатель комиссии Иванов А.Р. ИвановЧлены комиссии: Волков В.К.

ВолковМедведев А.И. МедведевЗайцев В.Н. Зайцев В акте необходимо четко обозначить начало консервации. На период консервации более трех месяцев остаточная стоимость объекта фиксируется в акте. Ссылка на заключение комиссии обоснует подготовительные работы. В акте желательно зафиксировать сумму уже произведенных расходов на консервацию.

В состав комиссии должны входить технические специалисты.

Рисунок Перечень объектов, переводимых на консервацию, определяют в ходе инвентаризации

Обычно компания переводит на консервацию группу объектов, которые задействованы в той или иной деятельности (например, производственную линию), а не отдельные основные средства. Чтобы определить конкретный перечень временно неиспользуемых активов, проводится инвентаризация.

В приказе о проведении инвентаризации должно содержаться прямое указание на то, какие группы объектов инвентаризируются, а также что инвентаризация проводится для передачи объектов на консервацию.

https://www.youtube.com/watch?v=D_rcu3lp4ao

Если при переводе объектов на консервацию компании известны сроки, когда основные средства не будут использоваться, можно установить в учетной политике срок ревизии всего имущества на момент перевода объектов в разряд законсервированных.

Объекты, предназначенные для консервации, при проведении инвентаризации выделяются в отдельную группу. Для ее учета компания может использовать отдельный субсчет «Объекты, переведенные на консервацию» счета 01. В акте такие объекты перечисляются с указанием марки или модели, а также инвентарного номера.

Обоснованность расходов на консервацию подтвердит смета и заключение комиссии

В акте о консервации комиссия указывает подготовительные работы и расходы на их проведение. К примеру, это могут быть зарплата рабочих, непосредственно выполняющих работы по консервации объекта, стоимость материалов, израсходованных на консервацию, а также услуги сторонних организаций. Отсылка к затратам в акте зафиксирует конечную сумму расходов, связанных с переводом.

На момент принятия решения о переводе объекта на консервацию необходимость подготовительных работ прописывается в заключении о консервации объекта. На него комиссия делает ссылку в акте и оговаривает следующие вопросы:

- причина и основания для перевода объекта на консервацию;

- возможность использования законсервированного объекта в будущем:

- сопоставление расходов на консервацию и убытков от содержания объекта, не переведенного на консервацию;

- окончательное решение о переводе ОС на консервацию.

Форма акта о произведенной консервации оборудования (турбогенератора) (рекомендуемая) — Ваш договор

Акт консервации оборудования — это составленный комиссией в произвольной форме документ, который подтверждает, что все перечисленные в нем объекты подлежат приостановлению эксплуатации на определенный срок с возможностью ее возобновления в дальнейшем.

Основные причины для консервации

Существуют три причины, почему консервируют оборудование:

- Временное прекращение коммерческой и некоммерческой деятельности.

- Начал сокращаться объем производства.

- Нецелесообразное использование оборудования.

Основания для проведения консервации оборудования

Консервацию оборудования проводят в связи следующими обстоятельствами:

- техногенные аварии, природные и антропогенные катаклизмы, вызвавшие прекращение эксплуатации оборудования;

- неиспользование оборудования свыше трех месяцев подряд;

- невозможность перепрофилировать оборудование из-за его специфичных особенностей;

- оборудование нельзя сдать в аренду;

- сезонно используемое в коммерческой и некоммерческой деятельности оборудование.

Кто решает консервировать оборудование

Основополагающее решение о «замораживании» ложится на директора фирмы. Он также закрепляет своей подписью распорядок дальнейших действий.

Чтобы сформировать список оборудований, которые подлежат консервации, надо пройти инвентаризацию.

Для этого директор своим распоряжением назначает комиссию, несущую ответственность за долгосрочное сохранение оборудования. Далее он издает непосредственно распоряжение о консервации.

Акт должен содержать в себе следующую информацию:

- дату перевода оборудования на консервацию;

- перечень оборудования, которое необходимо перевести;

- первоначальную стоимость оборудования;

- причину перевода;

- действия, которые были совершены для перевода;

- сумму предстоящих расходов;

- остаточную стоимость, если планируется консервация больше трех месяцев;

- сумму уже произведенных затрат;

- срок консервации.

Во время проведения инвентаризационного учета оборудование, которое предназначено для консервирования, комиссия выделяет в отдельную группу. Для его учета используется субсчет «Объекты, переведенные на консервацию». В акте такое оборудование прописываются с указанием фирмы-производителя, наименования модели и инвентаризационного номера.

Кто подписывает и для чего нужен акт консервации оборудования

Акт подписывается всеми участниками комиссии и утверждается директором организации. Он необходим директору для того, чтобы:

- платить меньший налог на прибыль;

- приостановить амортизационные начисления по оборудованию, переведенному на консервацию сроком больше чем на три месяца;

- осуществлять контроль за оттоком финансовых активов в период консервации.

Срок консервации

По закону минимальный срок консервации оборудования составляет три месяца, а максимальный — три года. Исчисление начинается с даты утверждения документа.

https://www.youtube.com/watch?v=vE5RRUpj93w

Если возникает необходимость продлить срок, то предложение о продлении должно выдвигаться не позднее чем за месяц до истечения срока консервации.

Что касается повторной консервации оборудования, то здесь предложение вносится не ранее чем через пять месяцев после расконсервации (возобновление эксплуатации ранее законсервированного оборудования).

Типичные ошибки при заполнении документа

Так как у документа нет единой формы, его составляют в произвольной. Правда практика налоговых и аудиторских проверок показывает, что бухгалтеры, заполняя документ, систематически допускают ошибки. Вот самые основные:

- ошибки в написании слов и чисел (в вычислениях);

- дописывание текста;

- записи, сделанные карандашом;

- разные цвета чернил;

- непрописанная дата составления документа;

- неправильно указано наименование организации;

- не расшифрован факт хозяйственной или производственной деятельности;

- подписание документа лицом, действующим от чужого имени без полномочий или с превышением предоставленных полномочий;

- бросающееся в глаза механическое воздействие на документ (искусственное состаривание, маскировка части текста);

- акт составлен на листах разного качества.

Конечно, все вышеперечисленные ошибки не могут свидетельствовать о недействительности документа. Вполне возможно такое заполнение было связано с объективными причинами.

Важно! Инспекция федеральной налоговой службы всегда проявит интерес к таким документам, так как посчитает их оформленными ненадлежащим образом. А значит, налоговая служба откажется возместить организации НДС и уменьшить налогооблагаемую базу прямого налога, взимаемого с прибыли организации.

Исправление ошибок

Если специалист по бухгалтерскому учету заметит ошибку в акте, он имеет право ее исправить. К примеру, если в документе была прописана неправильно сумма, то ее можно отредактировать путем перечеркивания и указания правильного значения. Однако не стоит забывать о том, что исправления в документе надо заверять правильно. Для этого достаточно:

- поставить в акте дату, когда была внесена исправительная запись;

- прописать «Исправленному верить»;

- поставить подпись работника, который несет ответственность за исправление;

- расшифровать эту подпись.

При заполнении документа недопустимо использовать штрих-корректоры, помарки, поправки и подчистки.

Заключение

Итак, сегодня многие фирмы, компании, предприятия вынуждены приостанавливать свою работу по различным причинам и вводить консервацию того оборудования, которое мало используется или не используется вообще.

Во-первых, такая процедура позволяет обеспечить наилучшую сохранность оборудования, а во-вторых, предприятие сильно сэкономит денежные средства, связанные с перечислением налоговых сборов.

Правильно составленный акт о консервации может помочь тем фирмам, компаниям, предприятиям, которые не планируют завершить текущий финансовый год с прибылью.

juridicheskie-sovety/akt-o-konservacii-oborudovanija/.html

Информация, которая должна присутствовать в документе

Акт должен содержать в себе следующую информацию:

- дату перевода оборудования на консервацию;

- перечень оборудования, которое необходимо перевести;

- первоначальную стоимость оборудования;

- причину перевода;

- действия, которые были совершены для перевода;

- сумму предстоящих расходов;

- остаточную стоимость, если планируется консервация больше трех месяцев;

- сумму уже произведенных затрат;

- срок консервации.

Во время проведения инвентаризационного учета оборудование, которое предназначено для консервирования, комиссия выделяет в отдельную группу. Для его учета используется субсчет «Объекты, переведенные на консервацию». В акте такое оборудование прописываются с указанием фирмы-производителя, наименования модели и инвентаризационного номера.

Консервация промышленного оборудования: назначение и процедура

19.04.2019

Консервация представляет собой комплекс мер, направленных на сохранение определенных характеристик консервируемого объекта в течение продолжительного срока хранения.

Чаще всего о консервации мы говорим применительно к пищевой продукции, которая заготавливается на перспективу. Однако это понятие используется и для промышленного оборудования, когда проводится его инвентаризация.

При этом консервация включает 2 составляющие: техническую обработку и юридическое оформление.

Особенности консервации промышленного оборудования

Производственный процесс предусматривает, что часть оборудования может не использоваться в течение продолжительного времени.

Встречаются ситуации, когда и вовсе машины и механизмы целого завода или отдельного цеха простаивают долгое время. Чтобы сохранить все это оборудование в первоначальном виде, необходима его консервация.

Таким мерам подвергают все агрегаты, которые продолжительный период задействоваться не будут, при этом и обслуживание их не предполагается.

Необходимо понимать, что консервация — это не просто постановка оборудования на длительное хранение. Чтобы сохранить его неповрежденным, могут требоваться дополнительные меры.

Например, специальными средствами обрабатываются металлические или резиновые детали.

Такие действия выполняются с профилактической целью, то есть направлены на то, чтобы оборудование после хранения оставалось в исправном состоянии.

Юридическая сторона консервации

Но начинается процедура консервации не с технических мер, а с юридических. То есть необходимо подготовить всю обязательную документацию. Ее роль, в том числе, заключается и в подтверждении правомерности всех затрат, понесенных при консервации объектов.

Первым шагом должно быть письменное обращение представителя обслуживающего персонала к администрации предприятия с аргументацией необходимости проведения консервационных мер.

Если решение о проведении консервации принимается, издается приказ о выделении финансирования на эти меры, а также дается поручение об изготовлении проекта, где должны быть четко изложены все технические требования к процедуре.

Обязательно создается комиссия, в состав которой входят представители администрации, подразделения, ответственного за консервируемое оборудование, экономической службы и др.

Данный орган должен контролировать проведение консервации, его члены проводят осмотр оборудования, составляют все акты и протоколы, оценивают проект с точки зрения экономической обоснованности, а также проводят все сметные расчеты.

https://www.youtube.com/watch?v=qDNGpbhZ3_A

Весь комплекс мер по консервации объектов включает в себя 3 этапа:

- Сначала проводится очистка оборудования. Если есть следы коррозии, то и они должны быть устранены. Если оборудование неисправно, его необходимо отремонтировать. При необходимости объекты обезжириваются и просушиваются.

- Далее консервируемые объекты следует обработать специальными защитными средствами. Они подбираются в соответствии с особенностями конкретного оборудования. Например, если речь идет о котлах, то их нужно обработать жаропрочными материалами. Это будет подготовкой оборудования к дальнейшей эксплуатации в определенных условиях. Стандартно основная часть оборудования обрабатывается средствами от коррозии и жидкостными ингибиторами.

- В завершение процедуры оборудование следует упаковать.

В течение всего срока хранения законсервированное оборудование периодически осматривается на предмет появления на поверхности следов коррозии или иных повреждений. Если такие дефекты обнаружены, требуется переконсервация.

Это означает, что пораженные места нужно вновь очистить и обработать защитными средствами. В ряде случаев требуется повторная консервация.

Она необходима тогда, когда срок действия защитных средств истекает, а хранение объектов необходимо продолжить.

Расконсервация объектов

Когда время хранения оборудования истекает, и оно вновь будет включено в производственный процесс, требуется процедура расконсервации. Она состоит в том, что объекты извлекаются из упаковки и очищаются от защитных материалов.

Затем оборудование нужно обработать другими средствами, исходя из условий эксплуатации. Как консервационные меры, так и действия по расконсервации, нужно выполнять, придерживаясь требований безопасности.

Необходимо учитывать, в каких температурных режимах и при какой влажности можно использовать те или иные средства. При работе с такими веществами нужно позаботиться о достаточной вентиляции.

Консервация производственного оборудования часто является процессом необходимым, если это касается важных, дорогостоящих объектов. Но в ряде случаев экономическая целесообразность данных мер сомнительна. Иногда затраты на консервацию могут превышать потенциальную ценность самого оборудования.

Поэтому без привлечения экономической службы браться за такую процедуру не стоит. Перед тем, как приступать к технической стороне, нужно провести все необходимые расчеты и оценить обоснованность процесса консервации и выделения средств на нее.

Необходимо помнить о том, что целью всех консервационных мер является экономическая выгода для предприятия.

")

")

документов из библиотечного фонда")

. Унифицированная форма № ОС-1б")