В соответствии с пунктом 2 статьи 105 Таможенного кодекса Евразийского экономического союза (далее – Кодекс) Коллегия Евразийской экономической комиссии решила:

1. Установить, что декларация таможенной стоимости заполняется в отношении товаров, помещаемых (помещенных) под таможенную процедуру выпуска для внутреннего потребления или под таможенную процедуру временного ввоза (допуска), в следующих случаях:

если в отношении товаров уплачиваются таможенные пошлины, налоги, имеется взаимосвязь между продавцом и покупателем товаров в значении, указанном в статье 37 Кодекса, и таможенная стоимость товаров определена по методу по стоимости сделки с ввозимыми товарами (метод 1);

если в отношении товаров уплачиваются таможенные пошлины, налоги и к цене, фактически уплаченной или подлежащей уплате за эти товары, добавляются лицензионные и иные подобные платежи за использование объектов интеллектуальной собственности в соответствии с подпунктом 7 пункта 1 статьи 40 Кодекса;

если применяется процедура отложенного определения таможенной стоимости товаров;

если вносятся изменения (дополнения) в сведения о таможенной стоимости товаров, заявленные в декларации на товары, за исключением внесения изменений (дополнений) в указанные сведения в связи с выявлением исключительно технических ошибок (опечаток, арифметических ошибок, в том числе из-за неправильного применения курса валюты);

по требованию таможенного органа, если при проведении таможенного контроля таможенной стоимости товаров в соответствии с пунктом 4 статьи 325 Кодекса таможенным органом запрошены коммерческие, бухгалтерские документы, иные документы и (или) сведения, в том числе письменные пояснения;

по инициативе декларанта.

2.

Вне зависимости от положений пункта 1 настоящего Решения декларация таможенной стоимости не заполняется в случае, если в соответствии с пунктом 7 статьи 38 Кодекса при помещении товаров под таможенную процедуру таможенной стоимостью таких товаров является таможенная стоимость товаров, определенная при их первом помещении под таможенную процедуру, или таможенная стоимость товаров, определенная при внесении изменений (дополнений) в сведения о таможенной стоимости товаров, заявленные в декларации на товары, поданной при первом помещении таких товаров под таможенную процедуру.

Вне зависимости от положений абзаца пятого пункта 1 настоящего Решения декларация таможенной стоимости заполняется в случае внесения изменений (дополнений) в сведения о таможенной стоимости товаров, заявленные в декларации на товары, в связи с выявлением исключительно технических ошибок (опечаток, арифметических ошибок, в том числе из-за неправильного применения курса валюты), если при таможенном декларировании товаров декларация таможенной стоимости заполнялась.

3. Утвердить прилагаемые:

форму декларации таможенной стоимости ДТС-1;

форму декларации таможенной стоимости ДТС-2;

Порядок заполнения декларации таможенной стоимости.

4.

Установить, что в отношении товаров, вывозимых с таможенной территории Евразийского экономического союза, случаи заполнения декларации таможенной стоимости, форма декларации таможенной стоимости, структура и формат декларации таможенной стоимости в виде электронного документа и электронного вида декларации таможенной стоимости на бумажном носителе, порядок их заполнения определяются в соответствии с законодательством государств – членов Евразийского экономического союза до их определения Евразийской экономической комиссией.

5. Признать утратившими силу:

Решение Комиссии Таможенного союза от 20 сентября 2010 г. № 376 «О порядках декларирования, контроля и корректировки таможенной стоимости товаров»;

Решение Комиссии Таможенного союза от 23 сентября 2011 г. № 785 «О внесении изменений и дополнений в Порядок декларирования таможенной стоимости товаров»;

Решение Комиссии Таможенного союза от 9 декабря 2011 г. № 871 «О внесении изменений и дополнений в Решения Комиссии Таможенного союза от 18 ноября 2010 г.

№ 450 «О структурах и форматах электронных копий декларации таможенной стоимости и формы корректировки таможенной стоимости и таможенных платежей» и от 23 сентября 2011 г.

№ 785 «О внесении изменений и дополнений в Порядок декларирования таможенной стоимости товаров»;

подпункт «а» пункта 9 изменений, вносимых в решения Комиссии Таможенного союза и Коллегии Евразийской экономической комиссии (приложение к Решению Коллегии Евразийской экономической комиссии от 27 апреля 2015 г. № 38 «О внесении изменений в некоторые решения Комиссии Таможенного союза и Коллегии Евразийской экономической комиссии»);

пункт 9 изменений, вносимых в решения Комиссии Таможенного союза и Коллегии Евразийской экономической комиссии (приложение к Решению Коллегии Евразийской экономической комиссии от 6 октября 2015 г. № 129 «О внесении изменений в некоторые решения Комиссии Таможенного союза и Коллегии Евразийской экономической комиссии»);

пункт 2 Решения Коллегии Евразийской экономической комиссии от 4 сентября 2017 г. № 112 «О расчете размера обеспечения исполнения обязанности по уплате таможенных пошлин, налогов, специальных, антидемпинговых, компенсационных пошлин»;

абзац второй пункта 4 Решения Коллегии Евразийской экономической комиссии от 27 марта 2018 г. № 42 «Об особенностях проведения таможенного контроля таможенной стоимости товаров, ввозимых на таможенную территорию Евразийского экономического союза».

6. Настоящее Решение вступает в силу с 1 июля 2019 г.

| Председатель Коллегии Евразийской экономической комиссии | Т. Саркисян |

| УТВЕРЖДЕН Решением Коллегии Евразийской экономической комиссии от 16 октября 2018 г. № 160 |

- I. Общие положения

- II. Порядок заполнения ДТС-1

- Декларация таможенной стоимости — правила заполнения и подачи документа

- По цене сделки с перевозимой продукцией

- По цене сделки с однородными товарами

- Вычитание

- Сложение стоимости

- Резервный метод

- Отличия методов

- Показатели, используемые для расчёта

- В каких случаях ДТС подавать не нужно?

- Заполнение декларации

- Дополнительные документы

- Заполнение деклараций таможенной стоимости

- Формы ДТС-1 и ДТС-2

- Декларационные формы ДТС-3 и ДТС-4

- Расчет таможенной стоимости

- Показатели, используемые для расчета

- В каких случаях ДТС подавать не нужно

- Корректировка таможенной стоимости

- Декларация таможенной стоимости: заполнение ДТС-1, корректировка таможенной стоимости

- Что такое декларация таможенной стоимости?

- Рассчитываем таможенную стоимость товара

- Заполнение ДТС

- КТС: корректировка таможенной стоимости

- Декларация таможенной стоимости (ДТС): что это такое, порядок декларирования на таможне

- Декларация таможенной стоимости (ДТС) – что это такое

- Методы определения ДТС

- Как заполнять декларацию

- Стоимость заполнения

- Подача ДТС

- В каких случаях ее не нужно подавать

- Корректировка ТС

- Заключение

I. Общие положения

1. Настоящий Порядок определяет правила заполнения декларации таможенной стоимости (далее – ДТС) в виде электронного документа и в виде документа на бумажном носителе.

2.

ДТС заполняется в виде электронного документа, если декларация на товары заполняется в виде электронного документа, или в виде документа на бумажном носителе, если декларация на товары заполняется в виде документа на бумажном носителе.

3. ДТС в виде электронного документа заполняется в соответствии со структурой, определяемой Евразийской экономической комиссией (далее – Комиссия).

При определении таможенной стоимости товаров в соответствии со статьей 39 Таможенного кодекса Евразийского экономического союза (далее – Кодекс) заполняется ДТС1 по форме, утвержденной Решением Коллегии Евразийской экономической комиссии от 16 октября 2018 г. № 160.

При определении таможенной стоимости товаров в соответствии со статьями 41 – 45 Кодекса заполняется ДТС2 по форме, утвержденной Решением Коллегии Евразийской экономической комиссии от 16 октября 2018 г. № 160.

Форма первого основного листа ДТС-2 является общей (единой) для всех методов определения таможенной стоимости товаров, установленных статьями 41 – 45 Кодекса. Второй основной лист ДТС-2 заполняется по одной из четырех установленных форм в зависимости от метода определения таможенной стоимости товаров:

метод по стоимости сделки с идентичными товарами (метод 2) в соответствии со статьей 41 Кодекса, метод по стоимости сделки с однородными товарами (метод 3) в соответствии со статьей 42 Кодекса или резервный метод (метод 6) в соответствии со статьей 45 Кодекса на основе метода 2 или метода 3;

метод вычитания (метод 4) в соответствии со статьей 43 Кодекса или метод 6 на основе метода 4;

метод сложения (метод 5) в соответствии со статьей 44 Кодекса или метод 6 на основе метода 5;

метод 6 на основе метода 1.

4.

При заполнении ДТС применяются справочники и классификаторы, входящие в состав ресурсов единой системы нормативно-справочной информации Евразийского экономического союза (далее – Союз), а также справочники и классификаторы, используемые для таможенных целей, формируемые и подлежащие применению в соответствии с законодательством государств – членов Союза (далее – государства-члены).

5. Для целей настоящего Порядка под графой, разделом, подразделом понимается реквизит (реквизиты) структуры ДТС в виде электронного документа или структурная единица формы ДТС в виде документа на бумажном носителе, которая может включать в себя поля и строки. В соответствии с настоящим Порядком в одной графе указываются сведения, объединенные по одному признаку.

Для целей настоящего Порядка под ввозимыми товарами понимаются товары, сведения о таможенной стоимости которых подлежат указанию в соответствии с настоящим Порядком при заполнении ДТС в случаях, предусмотренных Решением Коллегии Евразийской экономической комиссии от 16 октября 2018 г. № 160.

6. ДТС в виде электронного документа может содержать сведения технического характера, необходимые для автоматизированной обработки. Такие сведения формируются информационной системой. Состав указанных сведений определяется в структуре ДТС.

Сведения технического характера не отображаются при распечатывании бумажной копии ДТС в виде электронного документа.

7. ДТС в виде документа на бумажном носителе заполняется с использованием печатающих устройств в 2 экземплярах на листах бумаги формата А4. Один экземпляр предназначен для таможенного органа, другой – для лица, заполнившего ДТС.

8. ДТС в виде документа на бумажном носителе состоит из 2 основных и необходимого числа добавочных листов.

Первый основной лист ДТС содержит сведения, имеющие отношение ко всем ввозимым товарам, в отношении которых заполняется данная ДТС, на втором основном листе ДТС указываются сведения, используемые при определении таможенной стоимости ввозимых товаров, и расчет величины таможенной стоимости ввозимых товаров.

Если в одной декларации на товары в виде документа на бумажном носителе декларируются товары более 3 наименований, то для заявления сведений о таможенной стоимости товаров используются добавочные листы ДТС в виде документа на бумажном носителе. В этом случае в качестве добавочных листов используется форма второго основного листа ДТС в виде документа на бумажном носителе.

Все листы ДТС в виде документа на бумажном носителе, начиная с третьего, являются добавочными (1-й и 2-й листы – основные листы формы, 3-й и последующие листы – добавочные).

9. При заполнении ДТС стоимостные и количественные величины округляются по математическим правилам с точностью до 2 знаков после запятой.

В Республике Армения стоимостные величины, указываемые в ДТС в национальной валюте, округляются до целой величины.

10.

В случае если в графах ДТС в виде документа на бумажном носителе недостаточно места для указания сведений, такие сведения указываются на оборотной стороне ДТС или на дополнительно прикладываемых к ДТС листах (на бумаге формата A4), которые являются неотъемлемой частью ДТС в виде документа на бумажном носителе (далее – дополнение). При этом в соответствующей графе ДТС в виде документа на бумажном носителе производится запись:

«См. оборот» или «См. дополнение». Все листы дополнения должны быть пронумерованы.

В правом верхнем углу каждого листа дополнения производится запись «Дополнение к ДТС № ________________ на ___ л.».

При использовании оборотной стороны ДТС или дополнения указываются порядковый номер товара, указанный в первом подразделе графы 32 декларации на товары, в виде записи «Товар № __» и по каждому товару – номер графы ДТС и сведения, для которых недостаточно места в графе ДТС.

Указанные сведения заверяются подписью лица, заполнившего ДТС, и оттиском печати декларанта или таможенного представителя, если в соответствии с законодательством государства-члена декларант или таможенный представитель должен иметь печать.

Количество экземпляров каждого дополнения должно соответствовать количеству экземпляров ДТС в виде документа на бумажном носителе.

II. Порядок заполнения ДТС-1

11. Графа 1 заполняется в следующем порядке.

В графе указываются сведения о лице, которое является продавцом ввозимых товаров.

Графа заполняется в соответствии с порядком заполнения графы 2 «Отправитель/Экспортер» декларации на товары, установленным разделом II Порядка заполнения декларации на товары, утвержденного Решением Комиссии Таможенного союза от 20 мая 2010 г. № 257 (далее – Порядок).

Декларация таможенной стоимости — правила заполнения и подачи документа

Процедура транспортировки товаров через государственную границу требует документального оформления. Основным документом, который предоставляется перевозчиком таможне, является декларация таможенной стоимости формы ДТС-1. Рассмотрим поподробнее данный документ.

Таможенная стоимость — одна из главнейших характеристик транспортируемого товара. Она показывает, сколько именно средств было затрачено на покупку и транспортировку груза до таможенного поста. Этот показатель используется при вычислении налоговых пошлин, при помещении товара на склад временного хранения и во многих других процедурах.

Декларация и отражает этот показатель. Она является неотъемлемой частью основной грузовой декларации и всегда подаётся вместе с ней.

Информация, изложенная в декларации, всегда должна подкрепляться документально. В ином случае, она не имеет никакой юридической силы и не может использоваться в основных таможенных процедурах. Таможня же может отказать в принятии товара.

Как же рассчитать этот показатель? Существует несколько основных методов осуществления этой процедуры.

По цене сделки с перевозимой продукцией

Первый метод — расчёт показателя по цене сделки. Он является самым распространённым среди всех остальных. Формула вычисления тарифа таким путём включает в себя:

- Непосредственно цена сделки, в которой участвуют транспортируемые товары.

- Дополнительные расходы.

Какие расходы можно отнести к дополнительным? Это могут быть:

- Затраты покупателя, которые не были включены в конечную рыночную стоимость товара.

- Общая стоимость товаров, которые достались покупателю с большой скидкой или даром.

- Цена интеллектуального труда и т. д.

Но этот метод используется не во всех случаях. Он не подходит, если:

- Поставщиком предоставлен неполный пакет документов.

- Невозможно найти точный тариф перевозимой продукции.

- Покупатель не располагает в полном объёме всеми правами на продукцию.

В таком случае применяются другие методы.

https://www.youtube.com/watch?v=HAlvxn3fffg

Декларация таможенной стоимости подаётся вместе с ГД.

Этот метод схож с предыдущим. Существенным отличием является то, что для определения показателя используется цена сделок не с перевозимым товаром, а с его аналогом.

Основным условием является срок ввоза идентичной продукции. Он составляет 90 дней. Для определения таможенной стоимости используется наименьший рыночный показатель.

По цене сделки с однородными товарами

Третий метод — определение по цене сделки с однородными товарами.

Однородными товарами считаются те, что имеют схожие параметры и характеристики с участвующей в процедурах продукцией. Они не являются полностью идентичными, но могут использоваться для расчёта нужного показателя.

Как и в предыдущем методе, для расчёта выбирается наименьший показатель на рынке.

Вычитание

Сутью этого метода является использование для расчёта цен на однородную и идентичную продукцию. Но они уменьшаются на следующие показатели:

- Расходы на транспортировку и реализацию товара.

- Комиссионные вознаграждения.

- Налоговые платежи.

- Надбавки на прибыль.

Таким образом, показатель рассчитывается путём вычета из рыночной стоимости на однородную и идентичную продукцию дополнительных расходов.

Сложение стоимости

Основная суть этого метода заключается в том, что таможенная стоимость представляет собой сумму следующих показателей:

- Прибыль экспортёра от реализации продукции на территории Российской Федерации.

- Расходы на транспортировку и продажу продукции.

- Производственные издержки и т. д.

Для расчёта используются средние показатели.

Резервный метод

Этот метод используется только в исключительных случаях, поэтому он и называется резервным. Он даёт наименее точные сведения о товаре.

Для нахождения показателя используется практика других экспортёров. Данные предоставляются государственным органом. Они учитывают опыт предыдущих лет в идентичных сделках.

Отличия методов

Все перечисленные выше методы отличаются не только принципом расчёта, но и используемой для оформления документацией.

При использовании первого метода (расчёт показателя по стоимости сделки с перевозимой продукцией) оформляется декларация по форме ДТС-1. Оформление же всех остальных методов осуществляется с помощью формы ДТС-2. Это и является основным отличием главного метода от всех других.

Показатели, используемые для расчёта

Какие показатели могут повлиять на размер тарифа? К ним можно отнести:

- Рыночная стоимость продукции. Она указывается в официальной документации поставщиком.

- Траты на перевозку продукции.

- Стоимость услуг разгрузки и погрузки продукции.

- Стоимость услуг страхования.

- Стоимость упаковки и упаковочных услуг.

- Оформление документов.

- Дополнительные расходы.

Эти показатели могут сильно повлиять на конечный результат.

В каких случаях ДТС подавать не нужно?

Не во всех транспортных процедурах необходимо подавать полный пакет документов. ДТС не заполняется, если:

- Транспортируются товары, которые не облагаются налоговыми пошлинами. В их отношении не применяется налогообложение, исходя из таможенной стоимости. Следовательно, декларация с данным показателем не нужна.

- Перевозятся товары, на которые оформляется временная декларация. Такая практика применяются в том случае, если перевозчик не может предоставить государственному органу точные сведения о перевозимом грузе.

В этих случаях оформление декларации необязательно. Основной документ подаётся без этой бумаги.

Заполнение декларации

Правильное заполнение декларации позволит осуществить процедуру оформления товаров гораздо быстрее. Даже самые незначительные ошибки в документе могут привести к тому, что он потеряет свою юридическую силу. Для заполнения ДТС лучше воспользоваться специальными бланками.

https://www.youtube.com/watch?v=Q91YrvIxo0w

Декларация любой формы состоит из двух листов. На первом листе указывается основная информация о транспортируемом товаре (количество, таможенная стоимость, характеристики и функции и т. д.). От правильности заполнения этих данных будет зависеть размер пошлин.

При подаче ДТС нужно подготовиться к тому, что таможня может потребовать дополнительные документы, которые могут подтвердить достоверность указанной информации.

Второй лист должен содержать подробную информацию о методе расчёта показателя.

Дополнительные документы

Все данные, указанные в декларации, должны быть документально подтверждены. Она не имеет никакой юридической силы, если при подаче таможенному органу не были предоставлены следующие бумаги:

Но этот список может дополняться по усмотрению таможенного органа. К списку дополнительных документов можно отнести:

- Лицензия.

- Инвойс.

- Бухгалтерские бумаги.

- Дополнительные бумаги о проведении всех платежей (комиссионных взносов, средств в пользу продавца и т. д.).

- Договор о поставке.

- Документы, содержащие сведения о себестоимости товара и способах её вычисления.

- Копия декларации.

- Документы, содержащие информацию об основных характеристиках и функциях продукции и т. д.

Все эти документы могут понадобиться таможенному органу для подтверждения указанной в декларации информации и расчёте таможенных платежей.

Заполнение ДТС — довольно сложная процедура, которая требует специальных знаний в области ВЭД и опыта в составлении подобных документов. Если вы «новичок» и никогда ранее не занимались таможенным оформлением груза, стоит воспользоваться услугами таможенного брокера.

Международный таможенный брокер — специалист, который нанимается для ведения таможенного оформления. Он может взять на себя ответственность не только за заполнение декларации, но и выполнение других процедур:

- расчёт и оплата таможенных платежей,

- общение с сотрудниками таможни,

- размещение груза на складах временного хранения и т. д.

Стандартная стоимость заполнения декларации таможенной стоимости составляет 1-2 тысячи рублей.

Осторожно! На рынке работает большое количество «чёрных» брокеров. Они не имеют лицензии на осуществление профессиональной деятельности, следовательно, не могут предоставить своему клиенту стопроцентных гарантий качества на свои услуги.

Корректировка таможенной стоимости — часто встречающаяся процедура. Она необходима, если таможенный орган отказал в принятии соответствующей декларации и оформлении товара.

Такая процедура может включать в себя вычисление не только таможенной стоимости с учётом всех замечаний сотрудников таможни, но и таможенных пошлин и иных платежей. Для осуществления корректировки необходимо подать соответствующее заявление.

Процедуру может осуществлять не только таможенный декларант или его представитель, но и сотрудник таможни. Во втором случае участник ВЭД не должен подавать никаких дополнительных документов.

Надо заметить, что работники таможни нередко необосновано выносят Решение о КТС, их можно оспорить. Как это сделать, сморите видео:

Итак, декларация таможенной стоимости — неотъемлемая часть стандартного пакета документов при транспортировке груза. Она необходима для расчёта таможенных платежей.

Вы можете найти дополнительную информацию по теме в разделе Документы для таможенного оформления.

Заполнение деклараций таможенной стоимости

Декларация таможенной стоимости — это документальное отражение стоимостных характеристик товара, переправляемого через государственные границы. По сути, это расчетный формуляр, раскрывающий сумму затрат на покупку и транспортировку ТМЦ через таможенные границы.

Это специализированный вид отчетной документации, который оформляется в качестве сопровождения грузов, переправляемых через государственные границы. По факту, ДТС определяет стоимостное значение перевозимой продукции. То есть сколько стоит сам товар и какие затраты пришлось оплатить перевозчику, чтобы доставить груз до таможенного пункта.

Сведения ДТС используются для расчета таможенных сборов и пошлин и не только. Например, чтобы разместить ценности на временное хранение, придется подтвердить их стоимость документально. Следовательно, достаточно предоставить ДТС в подтверждение.

Показатели таможенной стоимости подтверждаются документально. Иначе сведения не имеют никакой юридической силы. ДТС всегда подается вместе с грузовой декларацией и является ее неотъемлемой частью. Если компания не предоставит полный пакет документов, то орган таможни откажет в приемке товара.

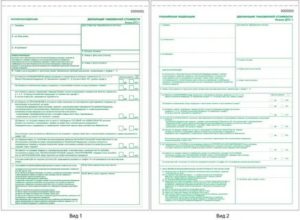

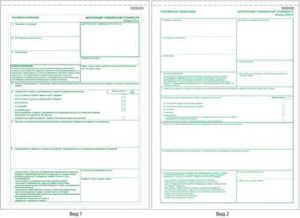

Формы ДТС-1 и ДТС-2

При ввозе товаров, продукции и прочих товарно-материальных ценностей на территорию ЕАЭС оформляются ключевые формы: декларация таможенной стоимости (формы ДТС-1 и ДТС-2). Бланки и правила их составления закреплены в Решении Коллегии Евразийской экономической комиссии от 16.10.2018 № 160.

Формуляры заполняют практически на все виды товаров, ввозимых в ЕАЭС. Но есть исключения. При декларировании таможенной стоимости ДТС не заполняется для следующих категорий товаров:

- если ТМЦ помещаются под процедуры таможни, которые не предусматривают начисление и уплату пошлин, налогов и сборов;

- если заявленные величины стоимостных показателей не предусматривают обязанность по исчислению и уплате таможенных поборов, налогов и пошлин;

- если стоимость ввозимой партии не превышает допустимой суммы, установленной государством — членом ЕАЭС (максимум 10 000 долларов США), за исключением многоразовых поставок по одному контракту и повторяющихся поставок между постоянными поставщиками и покупателями в рамках разных контрактов.

Декларации заполняются в двух экземплярах. Первый экземпляр отчетной документации подается в орган таможни вместе с грузовой декларацией. Второй экземпляр, уже с отметкой таможни о получении, остается у заявителя.

Декларационные формы ДТС-3 и ДТС-4

Специальные формуляры ДТС-3 и ДТС-4 оформляются на товары, вывозимые с территории РФ. Бланки и порядок заполнения утверждены Приказом ФТС РФ от 27.01.2011 № 152.

Формы являются неотъемлемой частью таможенной декларации на вывозные товары из РФ. Но если вывозимая продукция не подлежит обложению таможенными сборами, налогами и пошлинами, то составлять ДТС-3 и ДТС-4 не обязательно.

https://www.youtube.com/watch?v=j3Kt93-tiaM

Декларационная отчетность формируется в двух экземплярах и подается вместе с основной декларацией в орган таможни. Один экземпляр остается у принимающих контролеров. А второй бланк с отметкой возвращается заполнителю.

Расчет таможенной стоимости

Исчисление стоимостных показателей может производиться несколькими методами. Каждый из них предусмотрен для конкретных ситуаций.

| Наименование метода | Способ расчета | Особенности применения |

| Цена сделки перевозимой продукции | Это фактические затраты компании на приобретение продукции и ее транспортировку. Также включают и дополнительные затраты. Например, интеллектуальный труд или траты на хранение. | Способ используют только при наличии документального подтверждения всех включенных затрат. Например, если какие-то расходы невозможно подтвердить счетами или актами, то такой способ применять не рекомендуется. |

| Цена сделки аналога | Если фактически траты по перевозимым ТМЦ определить невозможно, то применяется этот метод. Его суть заключается в том, что для расчета берутся показатели аналогичной поставки. | Важное условие — срок ввоза продукции не может превышать 90 дней. К расчету принимается наименьший экономический показатель. |

| Цена сделки однородных товаров | Допускается исчислить стоимость по показателям сделок с однородными товарами. Это те ТМЦ, которые имеют схожие характеристики и параметры с перевозимой продукцией. | В подсчете следует учитывать только наименьшие экономические показатели по рынку. |

| Вычитание | Суть метода заключается в том, что из рыночной стоимости вычитают дополнительные затраты.Например, для расчета определяется рыночная стоимость аналогичного или однородного товара, а затем из суммы вычитаются расходы на транспортировку, пошлины, комиссии и прибыльные надбавки. | Рыночная стоимость уменьшается на добавочные издержки. |

| Сложение | Расчетное значение определяется как сумма следующих показателей:

| В расчет включают усредненные показатели. |

| Резервный метод | Исчисляется на основании данных других экспортеров. Расчет производится на основании сведений, предоставляемых госорганами. | Считается наименее точным, поэтому используется крайне редко. |

Обратите внимание, что методы расчета различаются не только формулами и выкладками, но и сопровождаемой документацией. Например, только для метода расчета по цене сделки с перевозимой продукции оформляется ДТС-1. Во всех остальных случаях заполняют ДТС-2.

Показатели, используемые для расчета

Это значения, которые напрямую влияют на конечный результат:

- рыночная стоимость ТМЦ;

- издержки на транспортировку;

- страховые услуги;

- оформление документов;

- дополнительные траты.

Все виды расходов требуют документального подтверждения и(или) экономического обоснования. В противном случае их нельзя учесть в декларирование таможенной стоимости ввозимых товаров.

В каких случаях ДТС подавать не нужно

Оформлять дополнительную документацию не требуется в таких случаях:

- перевозимые товары освобождены от обложения таможенными поборами;

- на ТМЦ составляется временная декларация, например, когда перевозчик не может дать точную информацию о перевозимом грузе.

В этих случаях ДТС не требуется. Достаточно направить в орган таможни основную грузовую декларацию.

Корректировка таможенной стоимости

Ошибки и недочеты при оформлении декларационной документации не редкость. Если таможенники отказали в приеме груза, указав на неточность в оформлении, следует исправить ошибки. В таком случае декларирование и корректировка таможенной стоимости производятся по стандарту. В документацию вносятся исправления, которые отражают реальные значения и характеристики перевозки.

https://www.youtube.com/watch?v=UQbBRTZjODI

Причем корректировку вправе провести не только декларант, но и его официальный представитель. Также инспекторы таможни могут самостоятельно скорректировать документы. Тогда декларанту не требуется оформлять дополнительные бумаги.

Скачать бланк ДТС-1

Скачать бланк ДТС-2

Скачать образец заполнения ДТС-1

Скачать бланк ДТС-3

Скачать образец заполнения ДТС-3

Скачать бланк ДТС-4

Скачать образец заполнения ДТС-4

Декларация таможенной стоимости: заполнение ДТС-1, корректировка таможенной стоимости

Для перемещения товаров через границу таможенным органом необходимо предоставить грузовую таможенную декларацию. Но она не будет иметь юридической силы без другого документа — декларации таможенной стоимости, в которой указывается таможенная стоимость груза.

Мы расскажем, что же такое декларация таможенной стоимости (ДТС) и сама таможенная стоимость товаров, как рассчитать таможенную стоимость и кто должен заниматься этим заниматься. Разберёмся с правилами заполнения ДТС и документами, которые нужно приложить к ней и с прочими нюансами оформления декларации таможенной стоимости.

Что такое декларация таможенной стоимости?

Декларация таможенной стоимости – документ, прилагаемый к грузовой таможенной декларации. В нём указывается таможенная стоимость груза, а также способ ее расчёта.

Требуется ДТС для расчёта пошлин, которые будут взиматься с груза. По этой причине стоимость, полученная в результате расчётов, должна подтверждаться документами.

При подозрениях на недостоверные расчёты сотрудники таможни могут вынести решение об отказе в принятии ДТС.

Рассчитываем таможенную стоимость товара

Таможенная стоимость – стоимость груза, высчитанная на основе международных договоров государств Таможенного союза.

Высчитывается стоимость со следующими целями:

- обложение груза пошлиной;

- осуществление экономической политики при ввозе и вывозе груза свободного обращения;

- получение данных о внешней торговле государства, входящего в ТС;

- контроль над вливанием пошлин в казну страны;

- расчёт платёжного и торгового баланса.

Рассчитывается таможенная стоимость декларантом или таможенным брокером. Результат расчётов должен быть подтверждён прилагающимися документами.

Контроль над таможенной стоимостью осуществляется сотрудниками таможни. В прилагающихся к расчётам документах должна иметься вся информация, на основании которой были произведены расчёты.

Существует несколько методов расчёта таможенной стоимости товара:

- На основании цены сделок с грузом, транспортируемых в государства ТС или вывозимых с территории Таможенного союза.

- На основании стоимости аналогичных грузов.

- На основании цены на однородные грузы.

- Путём вычитания стоимости.

- Путём добавления стоимости.

- Резервный способ.

Самым распространенным является первый метод. Остальные пять способов применяются в том случае, если первый не подходит.

Первый способ может не подходить для выполнения расчётов в следующих случаях:

- неимение всех нужных документов;

- покупатель не имеет всего перечня прав на груз;

- отсутствует фиксируемая стоимость груза, точные расчёты ее невозможны на момент высчитывания таможенной стоимости.

Таможенная стоимость складывается из следующих деталей:

- фактическая стоимость груза, указанная производителем;

- расходы на транспортировку груза до границы;

- погрузочные и разгрузочные работы до границы;

- упаковывание груза, стоимость тары, стоимость упаковочных работ;

- страховочные услуги;

- открытие экспортной декларации;

- роялти и другие возможные платежи;

- все затраты до пересечения границы.

Факт данных расходов потребуется подтвердить соответствующими документами.

https://www.youtube.com/watch?v=bp5w2Fo-nvs

На основании ДТС рассчитываются таможенные пошлины и сборы.

Заполнение ДТС

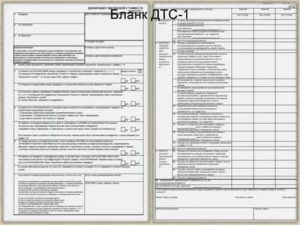

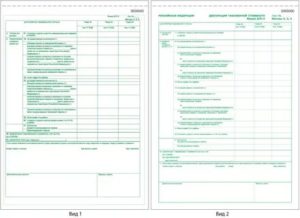

При ввозе товаров на территорию ТС подаётся декларация таможенной стоимости формы ДТС-1, ДТС-2. При вывозе необходимо заполнить ДТС-3, ДТС-4. Бланки ДТС состоят из 2-х основных листов.

- Первый. В этом листе декларации ДТС-1, 2, 3, 4 необходимо сообщить сведения обо всех товарах, подлежащих декларированию и указанных в одной грузовой таможенной декларации.

- Второй. В ДТС-1 и 3 второй лист предназначен для сведений расчёта таможенной стоимости по методу №1. Форма второго листа ДТС-2 и 4 подбирается в зависимости от метода расчёта (с 1 по 6) таможенной стоимости.

Декларация не имеет силы без следующих бумаг:

- контракт купли-продажи со всеми дополнениями;

- расчётно-платежные бумаги;

- учредительные бумаги (перечень уставных документов вот тут).

Все данные документы служат для двух целей: доказательство факта покупки и стоимости груза.

Таможенный орган также может потребовать следующие документы:

- договор о поставке груза;

- счёт-фактура инвойс;

- счета о выполнении платежей в интересах продавца;

- счета, подтверждающие оплату комиссионных взносов и других платежей;

- бухгалтерские документы;

- лицензионный контракт;

- прейскуранты производителя груза;

- калькуляция производителя груза (как проводится расчёт калькуляции себестоимости продукции подробнее здесь);

- копия грузовой таможенной декларации;

- сертификат, подтверждающий происхождение груза;

- информация об основных качествах груза;

- данные биржевых и внешнеторговых компаний о цене груза.

В ДТС можно вносить предстоящие расходы на доставку товара.

Если вопрос с декларацией таможенной стоимости для вас актуален, вам требуется знать и некоторые практические моменты. В частности, в случае, если стоимость груза будет ниже стоимости этого же товара, указанного в таможенной базе, скорее всего, расчётная стоимость будет увеличена до стандартного уровня. Это происходит даже в том случае, если стоимость груза подтверждена.

Подозрения таможенного органа в неверно рассчитанной стоимости и последующий отказ от принятия ДТС могут возникнуть в следующих случаях:

- при применении СУР были обнаружены признаки недостоверного расчёта стоимости груза;

- выявлены несоответствия информации в прилагающейся документации с расчётами стоимости;

- стоимость однородного груза, по данным зарубежных производителей, выше, нежели рассчитанная стоимость декларируемого груза;

- стоимость однородного груза, по данным биржевых торгов, прейскурантов, выше представленной;

- стоимость компонентов, из которых произведен груз, выше рассчитанной стоимости груза в ДТС;

- обнаружены взаимоотношения продавца и покупателя на фоне факта низкой стоимости декларируемого груза;

- подозрения на то, что не были учтены какие-либо расходы (к примеру, лицензионные платежи, затраты на перевозку).

Сколько стоит заполнение ДТС? Заполнением декларации занимается таможенный брокер. Следовательно, стоимость заполнения документа зависит от стоимости его услуг. Ориентировочно услуги брокера будут стоить от 1 000 до 2 500 рублей. Подробную информацию о таможенном брокере смотрите здесь.

КТС: корректировка таможенной стоимости

Потребность в корректировке таможенной стоимости появляется в том случае, если от таможенных органов поступил отказ в принятии заполненной декларации таможенной стоимости.

Корректировка может включать в себя:

- расчёт стоимости груза с корректировкой тех моментов, которые вызвали нарекания со стороны таможенных органов;

- перерасчёт пошлин, налоговых платежей и последующая корректировка таможенной стоимости.

При выполнении корректировки необходимо заполнение декларации таможенной стоимости. Все исправленные моменты должны подтверждаться соответствующими бумагами. К откорректированной декларации прилагаются бумаги, по которым производились расчёты.

Корректировка ДТС имеет ряд особенностей:

- При проведении процедуры декларантом требуется откорректировать стоимость, а после этого заплатить пошлины и прочие платежи с учётом перерасчёта таможенной стоимости. Оплата платежей должна быть произведена в сроки, не превышающие время выпуска груза;

- Если корректировка выполняется сотрудником таможни, после внесения изменений в ДСТ заполняется форма КТС. Экземпляры ДТС и КТС отправляются таможенному брокеру в установленные сроки;

- В том случае, если корректировка выполняется по просьбе таможенного брокера, он же обязан предоставить в таможню ДТС, КТС, прилагающиеся документы.

Для осуществления корректировки декларант должен составить письменное заявление в свободной форме. В нём указывается регистрационный номер декларации, документы, подтверждающие произведенные расчёты.

На обращение может поступить отказ в следующих случаях:

- таможенный брокер отправил свое обращение тогда, когда истекли допустимые сроки согласно статье 99 Кодекса;

- таможенный брокер не исполнил правила, описанные в пункте 10 Порядка.

Корректировка может осуществляться не только таможенным брокером или декларантом, но и сотрудником таможни. В этом случае сотрудник должен подтвердить свои расчёты, указав источники информации о стоимости груза.

После рассмотрения обращения брокера сотрудник таможни имеет право потребовать документы, на основании которых произведена корректировка. При этом сотрудниками таможни могут назначаться сроки, в течение которых требуется предоставить документы.

После того, как обращение принимается, таможенным органом осуществляются следующие действия:

- если принято решение о согласии с внесением изменений, корректировка выполняется путём проставления записей в ДТС И КТС;

- если вынесен отказ с внесением изменений, составляется уведомление с указанием причин отказа. Направляется оно таможенному декларанту.

ДТС тщательно проверяется сотрудниками таможни, ведь на её основании принимается решение о размерах таможенных пошлин. По этой причине расчёты должны производиться правильно, подтверждаться документами. Нет смысла занижать декларируемую стоимость, так как в этом случае сотрудники таможни вынесут отказ, и вам придётся выполнять корректировку.

https://www.youtube.com/watch?v=YyHLPiTKXKE

Дополнительные сведения по теме вы найдёте в рубрике «Документы».

Декларация таможенной стоимости (ДТС): что это такое, порядок декларирования на таможне

В Таможенном кодексе Евразийского экономического союза (ТК ЕАЭС) выделяют четыре вида деклараций: пассажирская, транзитная, декларация на транспортное средство и на товары.

У последнего вида есть своя особенность: в некоторых случаях, определяемых Комиссией ЕАЭС, дополнительно подается декларация таможенной стоимости (ДТС).

Что это за документ, как его составлять, рассчитывать, и в каких случаях его можно не подавать – читайте в статье.

Декларация таможенной стоимости (ДТС) – что это такое

Под таможенной стоимостью подразумевается цена покупки и доставки продукции до места ввоза (вывоза) на таможенную территорию РФ либо с этой территории. Следовательно, в ДТС указывают информацию о таможенной стоимости (ТС) товаров, в том числе о методе определения стоимости, об условиях и обстоятельствах сделки с товарами, имеющих отношение к определению таможенной стоимости товаров.

ДТС – это неотъемлемая часть декларации на товары (ДТ), согласно п. 2 ст. 105 ТК ЕАЭС «Таможенная декларация». Если груз декларируется по грузовой таможенной декларации (ГТД), в комплекте обязательно готовится ДТС.

Методы определения ДТС

Для определения таможенной стоимости выделяют шесть методов.

Первый – это метод оценки по цене сделки с ввозимыми товарами. Его применяют чаще всего (примерно для 90-98% всех ввозимых и вывозимых товаров). Формула расчета выглядит следующим образом:

Таможенная стоимость = цена сделки + дополнительные отчисления

Дополнительные отчисления складываются из:

- расходов, не включенных в цену покупателя (вознаграждение посреднику, за исключением оплаты своему посреднику; на тару в случае, если она рассматривается как единое целое с товаром и т. п.);

- распределенной стоимости товаров и услуг, которые покупатель получил по сниженной цене или бесплатно (сырья, комплектующих; проектирования, разработки, дизайна и т. п.);

- цен за использование объектов интеллектуальной собственности и т. п.

Второй – это метод оценки по цене сделки с идентичными товарами. ТС складывается из величины стоимости сделки с товарами, идентичными ввозимым (то есть продукты, которые схожи по всем параметрам, в том числе по качеству, репутации, физическим характеристикам), которые транспортировали в РФ не ранее чем за 90 дней до ввоза оцениваемых товаров.

Справка. При выяснении нескольких цен сделки по такому методу выбирают наименьшую.

Третий – метод оценки по цене сделки с однородными товарами, то есть продуктами, которые нельзя назвать идентичными, однако у них в составе есть общие компоненты, позволяющие им выполнять те же функции, что и оцениваемые товары.

При этом методе используется тот же принцип, что и при предыдущем: при обнаружении нескольких цен сделки выбирается наименьшая.

Четвертый – это метод оценки на основе вычитания стоимости.

Цена продажи на территории РФ однородных либо идентичных продуктов сокращается из-за:

- комиссионных вознаграждений;

- обычных надбавок на прибыль и общих расходов по продаже;

- расходов по страховкам и транспорту, понесенным внутри территории России;

- сумм ввозных таможенных платежей.

Пятый – метод оценки на основе сложения стоимости. ТС складывается из общих затрат, связанных с продажей товаров в РФ из страны экспортера; прибыли экспортера от поставки; средних производственных издержек экспортера.

Шестой – резервный метод. Здесь ТС рассчитывается на базе мировой таможенной практики с помощью предоставляемой таможенным органом информации о ценах.

Примечание. ДТС служит основой для вычисления таможенных пошлин и сборов.

https://www.youtube.com/watch?v=Ruy4cy4-o0o

Следует отметить, что для методов расчета пакет сопроводительной документации может варьироваться. К примеру, ДТС-2 заполняют во всех случаях, кроме тех, когда используют метод расчета по цене сделки с перевозимой продукции (для него заполняют только ДТС-1).

Как заполнять декларацию

Все формы ДТС представляют собой две страницы, каждая из которых раскрывает информацию о перевозке. Первая страница документа – это сведения о транспортируемом товаре. Здесь указывают наименование, количество, таможенную стоимость, характеристики и иные показатели груза. Любая неточность или ошибка может привести к проблемам и спорам с контролерами таможни.

Второй лист ДТС – это детальный расчет стоимости и информация о методе ее расчета.

Таможенники вправе запросить подтверждающую документацию. Бумаги необходимы для подтверждения расчетов и сведений о перевозке. Основные требования, предъявляемые к заполнению декларации таможенной стоимости, – это документальное подтверждение. Если обоснования не будут поданы таможенникам на рассмотрение, контролеры вправе отказать в провозке груза через границу.

Стоимость заполнения

Если участник внешнеэкономической деятельности (ВЭД) поручил заполнение декларации таможенному брокеру, примерная стоимость – от 1 000 до 2 500 рублей. Но стоит учитывать, что в разных регионах свои расценки, и прейскуранты самих брокеров могут заметно различаться.

Подача ДТС

Правила подачи ДТС по импорту и экспорту одинаковы. В обоих случаях декларант заполняет и передает сотрудникам таможни два экземпляра. Первый бланк остается у принимающих контролеров, а на втором таможенники ставят соответствующую отметку и возвращают его отправителю.

В каких случаях ее не нужно подавать

При импорте этот документ не подают в следующих случаях:

- если товары помещаются под таможенные процедуры, не предусматривающие уплату пошлин, налогов;

- если исходя из заявляемой величины стоимости не возникает обязанность по уплате таможенных пошлин, налогов;

- если общая таможенная стоимость ввозимой партии товаров не превышает сумму, которая может быть установлена в государстве – члене ЕАЭС и не должна превышать сумму, эквивалентную 10 000 долларов США, за исключением многоразовых (два и более раза) поставок в рамках одного договора, а также повторяющихся (два и более раза) поставок одних и тех же товаров одним отправителем в адрес одного и того же получателя по различным договорам.

При экспорте ДТС подавать не нужно, если в отношении продукции не установлены вывозные таможенные пошлины и налоги, исчисляемые исходя из их таможенной стоимости.

Корректировка ТС

Ошибки и недочеты при оформлении декларационной документации – не редкость. Если таможенники отказали в приеме груза, указав на неточность в оформлении, следует исправить ошибки. В таком случае декларирование и корректировка таможенной стоимости производятся по стандарту. В документацию вносят исправления, которые отражают реальные значения и характеристики перевозки.

Примечание. Корректировку вправе провести не только декларант, но и его официальный представитель. Также инспекторы таможни могут самостоятельно скорректировать документы. Тогда декларанту не требуется оформлять дополнительные бумаги.

Стоит отметить ряд особенностей процесса корректировки:

- При проведении процедуры декларантом требуется откорректировать стоимость, а после этого заплатить пошлины и прочие платежи с учетом перерасчета таможенной стоимости. Оплата платежей должна быть произведена в сроки, не превышающие время выпуска груза.

- Если корректировку выполняет таможенный орган, после внесения исправлений готовится форма КТС (корректировки таможенной стоимости). Экземпляры обоих документов направляют таможенному брокеру или декларанту в установленные сроки.

- Если корректировку проводят по запросу брокера, он же должен предоставить в таможню ДТС, КТС и прилагающиеся документы.

Для осуществления корректировки декларант должен составить письменное заявление в свободной форме. В нем указывается регистрационный номер декларации, документы, подтверждающие произведенные расчеты.

Заключение

Итак, ДТС – это документ, в котором отражается информация о таможенной стоимости товаров, в том числе о методе определения стоимости товаров, об условиях и обстоятельствах сделки с товарами, имеющих отношение к определению таможенной стоимости товаров. Порядок декларирования утвержден Приказом ФТС РФ от 27.01.11 №152 «Об утверждении форм декларации…».

ДТС подают только с декларацией на товары, и то не во всех случаях. Например, в ней нет необходимости при декларировании продукции, на которую не установлены вывозные таможенные пошлины и налоги, исчисляемые исходя из их таможенной стоимости.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону

+7 (499) 938-86-71

+7 (812) 467-34-68

+7 (800) 350-24-63

Это быстро и бесплатно!