")

[Число, месяц, год] я, [Ф. И. О. истца] обратился в [наименование налогового органа] с заявлением о возврате излишне уплаченного налога [вид налога] в сумме [значение].

[Число, месяц, год] налоговый орган вынес решение об отказе в удовлетворении заявления о возврате излишне уплаченного налога начисленного за [указать период].

Основанием для отказа в возврате данной суммы явилось [вписать нужное].

С принятым решением я не согласен по следующим основаниям: [обстоятельства, на которых истец основывает свои требования, и доказательства, подтверждающие эти обстоятельства].

Согласно подп. 7 п. 1 ст.

32 Кодекса налоговые органы обязаны принимать решения о возврате налогоплательщику, плательщику сбора или налоговому агенту сумм излишне уплаченных или излишне взысканных налогов, сборов, пеней и штрафов, направлять оформленные на основании этих решений поручения соответствующим территориальным органам Федерального казначейства для исполнения и осуществлять зачет сумм излишне уплаченных или излишне взысканных налогов, сборов, пеней и штрафов в порядке, предусмотренном Кодексом.

В силу п. 6 ст. 78 Кодекса сумма излишне уплаченного налога подлежит возврату по письменному заявлению налогоплательщика в течение одного месяца со дня получения налоговым органом такого заявления.

В случае если возврат суммы излишне уплаченного налога осуществляется с нарушением срока, установленного п.

6 данной статьи, налоговым органом на сумму излишне уплаченного налога, которая не возвращена в установленный срок, начисляются проценты, подлежащие уплате налогоплательщику, за каждый календарный день нарушения срока возврата (п. 10 ст. 78 Кодекса).

В соответствии со ст. 98 ГПК РФ стороне, в пользу которой состоялось решение суда, суд присуждает возместить с другой стороны все понесенные по делу судебные расходы.

На основании изложенного и руководствуясь ст. ст. 21, 32, 78 НК РФ, ст. 98 ГПК РФ

1. Обязать [наименование налогового органа] возвратить мне из бюджета излишне уплаченный налог [вид налога] в размере [сумма цифрами и прописью] и проценты по ст. 78 Налогового кодекса Российской Федерации в размере [сумма цифрами и прописью]

2. Взыскать с Ответчика государственную пошлину в размере [сумма цифрами и прописью], уплаченную мной при подаче настоящего иска.

1. Копия искового заявления.

2. Решение об отказе в возврате излишне уплаченного налога.

3. Сообщение о принятом решении об отказе в возврате суммы излишне уплаченного налога.

4. Расчет процентов за несвоевременный возврат суммы излишне уплаченного налога.

5. Квитанция об уплате государственной пошлины.

6. [Иные документы, подтверждающие обстоятельства, на которых истец основывает свои требования].

7. Доверенность, удостоверяющая полномочия представителя истца.

- Примерная форма искового заявления о взыскании суммы излишне уплаченного налога (арбитражный процесс) (подготовлено экспертами компании «Гарант»)

- Исковое заявление о возврате излишне взысканных налоговым органом сумм налога и пеней

- Образец искового заявления в суд о возврате налогового вычета

- Исковое заявление в суд общей юрисдикции о возврате налоговым органом излишне взысканного налога (или: пени/штрафа)

- Исковое заявление о взыскании суммы излишне уплаченного налога (гражданский процесс)

- Решение от 5 февраля 2013 г

- Исковое заявление в арбитражный суд о возврате налоговым органом излишне уплаченной суммы налога (сбора, пеней)

- Заявления и другие документы на вычет

- Образец заявления на возврат НДФЛ

- В какой суд написать заявление, если недополучил налоговый вычет?

- Есть ли смысл обращаться в суд при пропуске 3-летнего срока на возврат налогового вычета?

- Как вернуть излишне уплаченный налог

- Считаем три года

- Подаём «уточнёнку»

- Уведомления ИФНС не учитываем

- НДФЛ: 3 года с даты перечисления в бюджет

- НДС: 3 года с даты решения о возмещении

- Возвращаем «старый» налог

- Если пришлось доказывать переплату в суде

- Если изменились обстоятельства исчисления налога

- Возвращаем переплату по штрафам

- Возврат излишне уплаченного налога

- Что делать при выявлении факта переплаты налога

- Варианты и ограничения возврата суммы излишне уплаченного налога

- Порядок возврата (зачета) переплаты по налогам

- Порядок возврата (зачета) излишне уплаченного налога в различных ситуациях

- Отказ в возврате переплаты

Примерная форма искового заявления о взыскании суммы излишне уплаченного налога (арбитражный процесс) (подготовлено экспертами компании «Гарант»)

Настоящая форма разработана в соответствии с положениями ст. 78 НК РФ

В [ наименование арбитражного суд ]

Истец: Индивидуальный предприниматель [ Ф. И. О. ][ дата и место его рождения ][ место жительства ][ дата и место государственной регистрации в качестве ИП ]

[ номера телефонов, адреса электронной почты ]

Ответчик: [ наименование налогового органа ]

[ место нахождения ]

Исковое заявление о взыскании суммы излишне уплаченного налога

(арбитражный процесс)

[ Число, месяц, год ] я, [ Ф. И. О. истца ] обратился в [ наименование налогового органа ] с заявлением о возврате излишне уплаченного налога [ вид налога ] в сумме [ значение ].

[ Число, месяц, год ] налоговый орган вынес решение об отказе в удовлетворении заявления о возврате излишне уплаченного налога начисленного за [ указать период ].

Основанием для отказа в возврате данной суммы явилось [ вписать нужное ].

С принятым решением я не согласен по следующим основаниям: [ обстоятельства, на которых основаны исковые требования, и подтверждающие эти обстоятельства доказательства ].

В соответствии с подп. 5 п. 1 ст. 21 Налогового кодекса Российской Федерации (далее — НК РФ, Кодекс) налогоплательщик имеет право на своевременный зачет или возврат сумм излишне уплаченных либо излишне взысканных налогов, пеней, штрафов.

https://www.youtube.com/watch?v=4WTmlOPdcTU

Согласно подп. 7 п. 1 ст.

32 Кодекса налоговые органы обязаны принимать решения о возврате налогоплательщику, плательщику сбора или налоговому агенту сумм излишне уплаченных или излишне взысканных налогов, сборов, пеней и штрафов, направлять оформленные на основании этих решений поручения соответствующим территориальным органам Федерального казначейства для исполнения и осуществлять зачет сумм излишне уплаченных или излишне взысканных налогов, сборов, пеней и штрафов в порядке, предусмотренном Кодексом.

В силу п. 6 ст. 78 Кодекса сумма излишне уплаченного налога подлежит возврату по письменному заявлению налогоплательщика в течение одного месяца со дня получения налоговым органом такого заявления.

В случае если возврат суммы излишне уплаченного налога осуществляется с нарушением срока, установленного п.

6 данной статьи, налоговым органом на сумму излишне уплаченного налога, которая не возвращена в установленный срок, начисляются проценты, подлежащие уплате налогоплательщику, за каждый календарный день нарушения срока возврата (п. 10 ст. 78 Кодекса).

В соответствии со ст. 110 АПК РФ судебные расходы, понесенные лицами, участвующими в деле, в пользу которых принят судебный акт, взыскиваются арбитражным судом с проигравшей стороны.

На основании изложенного и руководствуясь ст. ст. 21, 32, 78 НК РФ, ст. 110 АПК РФ

1. Обязать [ наименование налогового органа ] возвратить мне из бюджета излишне уплаченный налог [ вид налога ] в размере [ сумма цифрами и прописью ] и проценты по ст. 78 Налогового кодекса Российской Федерации в размере [ сумма цифрами и прописью ]

2. Взыскать с Ответчика государственную пошлину в размере [ сумма цифрами и прописью ], уплаченную мной при подаче настоящего иска.

1. Уведомление о вручении лицам, участвующим в деле, копий искового заявления.

2. Решение об отказе в возврате излишне уплаченного налога.

3. Сообщение о принятом решении об отказе в возврате суммы излишне уплаченного налога.

4. Расчет процентов за несвоевременный возврат суммы излишне уплаченного налога.

5. Квитанция (платежное поручение) об уплате государственной пошлины.

6. [ Иные документы, подтверждающие обстоятельства, на которых истец основывает свои требования ].

7. Копия свидетельства о государственной регистрации в качестве индивидуального предпринимателя;

8. Выписка из ЕГРИП с указанием сведений о месте месте жительства истца и приобретении физическим лицом статуса индивидуального предпринимателя.

9. Доверенность, подтверждающая полномочия на подписание искового заявления.

Читайте так же: Взыскание алиментов по соглашению об уплате алиментов

[ подпись, инициалы, фамилия ]

[ число, месяц, год ]

Актуальная версия заинтересовавшего Вас документа доступна только в коммерческой версии системы ГАРАНТ. Вы можете приобрести документ за 54 рубля или получить полный доступ к системе ГАРАНТ бесплатно на 3 дня.

Купить документ Получить доступ к системе ГАРАНТ

Если вы являетесь пользователем интернет-версии системы ГАРАНТ, вы можете открыть этот документ прямо сейчас или запросить по Горячей линии в системе.

Примерная форма искового заявления о взыскании суммы излишне уплаченного налога (арбитражный процесс)

Разработана: Компания «Гарант», август 2017 г.

Исковое заявление о возврате излишне взысканных налоговым органом сумм налога и пеней

В соответствии с п. 5 ст. 79 Налогового кодекса Российской Федерации (далее — НК РФ) сумма излишне взысканного налога подлежит возврату с начисленными на нее процентами в течение одного месяца со дня получения письменного заявления налогоплательщика о возврате суммы излишне взысканного налога.

На заявление истца от «___»________ 20_ г. N ___ о возврате _____ (_________) рублей излишне взысканного налога и пеней, а также об уплате на эту сумму процентов, начисленных в порядке, предусмотренном п. 5 ст. 79 НК РФ, ответа не последовало, что подтверждается _________________________.

1. Копии банковских и иных документов, подтверждающих взыскание сумм налога и пеней.

2. Копия решения налогового органа о взыскании налога и пеней N __ от «__»________ 20___ г.

3. Копия заявления о возврате излишне взысканных налоговым органом сумм налога и пеней от «_____»__________ 20__ г. с отметкой налогового органа о регистрации заявления.

4. Расчет взыскиваемой суммы.

5. Уведомление о вручении либо иной документ, подтверждающий направление налоговому органу копий искового заявления и приложенных к нему документов.

6. Доверенность либо иной документ, подтверждающий полномочия на подписание искового заявления.

7. Документы, подтверждающие обстоятельства, на которых истец основывает свои требования.

8. Документ об уплате госпошлины.

10.

Выписка из Единого государственного реестра юридических лиц или Единого государственного реестра индивидуальных предпринимателей с указанием сведений о месте нахождения или месте жительства истца или приобретении физическим лицом статуса индивидуального предпринимателя либо прекращении физическим лицом деятельности в качестве индивидуального предпринимателя или иной документ, подтверждающий указанные сведения или отсутствие таковых 2 .

1 В соответствии с п. 65 Постановления Пленума Высшего Арбитражного Суда Российской Федерации от 30.07.

2013 N 57 «О некоторых вопросах, возникающих при применении арбитражными судами части первой Налогового кодекса Российской Федерации» в целях обеспечения единообразных подходов к разрешению споров, связанных с применением положений указанной части Налогового кодекса Российской Федерации разъяснено, что при рассмотрении исков налогоплательщиков, в том числе о возврате (возмещении) сумм налогов, пеней, штрафа, судам необходимо исходить из того, что положения Налогового кодекса Российской Федерации не содержат специальных требований об обязательной досудебной процедуре урегулирования таких споров. Поэтому указанные имущественные требования налогоплательщик может предъявить в суд независимо от оспаривания ненормативных правовых актов налоговых органов и по основаниям, в том числе, необоснованности начисления сумм налога, пеней, штрафа, уплатив государственную пошлину в соответствующем размере (подпункт 1 пункта 1 статьи 333.21 НК РФ).

Образец искового заявления в суд о возврате налогового вычета

Если же вы подаёте 3-НДФЛ с целью вернуть налог, то сделать это можно в любой день и время. После того, как вы подали заявление в ФНС, то в 10-ти дневный срок, налоговая инспекция примет положительное решение, в случае, если все необходимые документы поданы в полном объёме, и с ними всё в порядке.

Или же отклонит ваше требование в связи с несоответствием с представленной в документах информацией (пункт 8 статья 78 НК РФ).

О самом решении вы узнаете еще в течение 5 рабочих дней (пункт 9 статья 78 НК РФ).

Опираясь на пункт 6 статьи 78 НК РФ с момента получения от вас заявления, налоговая инспекция вернет вам деньги еще в течение месяца.

https://www.youtube.com/watch?v=yx3UqDr24HE

На практике же получается по-другому, и сроки по возврату налога могут растянуться на месяцы.

Это связано с тем, что налоговики в отношении заявления производят камеральную проверку, которая по закону может длиться до 3 месяцев – это приписано в пункте 2 статьи 88 НК РФ.

Исковое заявление в суд общей юрисдикции о возврате налоговым органом излишне взысканного налога (или: пени/штрафа)

N ______ взысканного были взысканы излишне, что подтверждается _____________________________________.

Требование (претензию) истца от «__»__________ ___ г.

N ____ о возврате излишне взысканного налога (или: пени/штрафа) в размере _____ (___________) рублей ответчик добровольно не удовлетворил, сославшись на _______________________________________________ (или: осталось без ответа), (мотивы отказа) что подтверждается _______________________________________________________. Согласно п. 1 ст. 79 Налогового кодекса Российской Федерации сумма излишне взысканного налога подлежит возврату налогоплательщику в порядке, предусмотренном ст.

79 Налогового кодекса Российской Федерации.

Согласно п. 2 ст.

79 Налогового кодекса Российской Федерации решение о возврате суммы излишне взысканного налога принимается налоговым органом в течение 10 дней со дня получения письменного заявления (заявления, представленного в электронной форме с усиленной квалифицированной электронной подписью по телекоммуникационным каналам связи) налогоплательщика о возврате суммы излишне взысканного налога. Согласно п.

Исковое заявление о взыскании суммы излишне уплаченного налога (гражданский процесс)

В соответствии с подп.

В силу п. 6 ст. 78 Кодекса сумма излишне уплаченного налога подлежит возврату по письменному заявлению налогоплательщика в течение одного месяца со дня получения налоговым органом такого заявления.

Решение от 5 февраля 2013 г

в судебном заседании на требованиях настаивала по доводам, изложенным в исковом заявлении.Представитель ответчика Распопова Л.А.

в судебном заседании иск не признала, представила письменный отзыв, указав, что в силу пунктов 6, 7 статьи 78 Налогового кодекса Российской Федерации сумма излишне уплаченного налога подлежит возврату по письменному заявлению налогоплательщика в течение одного месяца со дня получения налоговым органом такого заявления.

Заявление о зачете или о возврате суммы излишне уплаченного налога может быть подано в течение трех лет со дня уплаты указанной суммы.

При этом возврат осуществляется налоговым органом не ранее чем с момента завершения камеральной налоговой проверки по соответствующему налоговому (отчетному) периоду либо с момента, когда такая проверка должна была быть завершена по правилам статьи (пункт 11 Информационного письма Президиума ВАС РФ от 22.12.2005 № 98 «Обзор практики разрешения арбитражными судами дел, связанных с применением отдельных положений главы 25 Налогового кодекса Российской Федерации»)

Исковое заявление в арбитражный суд о возврате налоговым органом излишне уплаченной суммы налога (сбора, пеней)

Процентная ставка принимается равной ставке рефинансирования Центрального банка Российской Федерации, действовавшей в дни нарушения срока возврата.

Требование Истца от «__»________ ___ г. N ___ о возврате _____ (_______) рублей излишне уплаченного налога (сбора, пеней, штрафа), а также об уплате на эту сумму процентов, начисленных в порядке, предусмотренном п.

10 ст. 78 Налогового кодекса Российской Федерации, Ответчик удовлетворять отказался, мотивировав свой отказ следующим: _____________________, что подтверждается: _________________________. На основании вышеизложенного, в соответствии со ст.

79 Налогового кодекса Российской Федерации, руководствуясь ст.

125, 126 Арбитражного процессуального кодекса РФ, 1. Приложения: 1.

Заявления и другие документы на вычет

Данный список Вы можете использовать для получения вычета при покупке недвижимости через налоговую инспекцию.

https://www.youtube.com/watch?v=liv4K1C86Dg

Вы можете скачать образец заявления в формате doc, пройдя по этой ссылке.

Не требуется ни нотариальное заверение этого документа, ни присутствие при подаче этого документа второго собственника (собственника, который не подает декларацию). Как получить максимальный вычет быстро и просто?Проще всего быстро подготовить правильные документы на максимальный возврат и подать эти документы с Налогией.

С Налогией инспекция одобрит документы и их не придется переделывать. Вы получите правильные документы и консультацию эксперта.

А потом сможете выбрать — отнести документы в инспекцию самому или подать онлайн.

Вы можете скачать образец заявления для налоговой инспекции в формате doc, пройдя по этой ссылке. При помощи этого заявления, Вы сможете получить в налоговой инспекции уведомление о праве на вычет. Далее, с уведомлением о праве на вычет, Вы сможете получить вычет у своего работодателя (или иного налогового агента).

Соглашение о разделе вычета при общей совместной собственности можно использовать такое же, как при вычете через налоговую инспекцию (выше).

Вы можете скачать список в формате pdf, пройдя по этой ссылке.

Вы можете скачать список в формате pdf, пройдя по этой ссылке.

Шаблон заявления можно использовать такой же, как при вычете по обучению (выше).

Заявление по данной форме можно подавать не только работодателю, но и любому налоговому агенту.

Вы можете скачать шаблон заявления в формате doc, пройдя по этой ссылке.

Вы можете скачать шаблон заявления в формате doc, пройдя по этой ссылке.

. . .

Образец заявления на возврат НДФЛ

Вернуть НДФЛ наличными нельзя; за нарушение срока перечисления налоговый агент уплачивает налогоплательщику проценты, которые рассчитываются за каждый календарный день нарушения срока возврата от суммы несвоевременно перечисленного налога.

Процентная ставка принимается равной , действовавшей в дни нарушения срока возврата; возврат НДФЛ производится налоговым агентом из сумм НДФЛ, подлежащих перечислению в бюджетную систему РФ в счет предстоящих платежей.

При этом они могут быть удержаны как из доходов данного налогоплательщика, так и других лиц, получающих доходы от данного налогового агента. Форма заявления на возврат излишне удержанного НДФЛ не установлена, она может быть такой: Директору ООО «Ромашка» от Иванова Ивана Ивановича 770102030405 по адресу: 127381, г. Москва, ул. Открытая, д. 18, кв.

90 На основании пункта 1 статьи 231 прошу вернуть мне излишне удержанный из моей заработной платы за январь — июнь 2014 года в размере _______ рублей.

В какой суд написать заявление, если недополучил налоговый вычет?

Задолженность лично перед вами, или перед юридическим лицом? В первом случае — обращайтесь в районный (при задолженности более 50 000 р.) или мировой (менее 50 000 р.) суд по месту нахождения налоговой.

Во втором — в арбитражный суд. Следует учесть, что вы не совсем верно поняли смысл сказанного в налоговой. Обращение в суд вовсе не гарантирует возврат средств.

Это, всего лишь, такой самый распространенный изящный способ, практикуемый чиновниками всех госорганов снять с себя ответственность за решение вопроса.

В суде может быть установлен пропуск вами срока для обращения в суд, либо вы не сможете доказать правомерность ваших требований В этом случае суд должен будет отказать в удовлетворении иска. 10 Января 2020, 15:02 0 0 7,9 Правовед.

ru 10138 ответов 4001 отзыв эксперт Общаться в чате Бесплатная оценка вашей ситуации юрист, г.

Калининград

Есть ли смысл обращаться в суд при пропуске 3-летнего срока на возврат налогового вычета?

. По результатам рассмотрения заявления от ****.2014 вынесено решение об отказе в осуществлении возврата №**** по причине истечения трехлетнего срока, установленного пунктом 7 статьи 78 Кодекса.

. Вместе с тем, пунктом 2 определения КС РФ от 21.06.

2001 № 173-О установлено, что положения пункта 7 статьи 78 Кодекса не препятствуют в случае пропуска указанного срока обратиться в суд с иском о возврате из бюджета перечисленной суммы в порядке гражданского судопроизводства, и в этом случае действуют общие правила исчисления срока исковой давности — со дня, когда лицо узнало или должно было узнать о нарушении своего права (п.1. ст.200 ГК РФ) . Кроме того, ГК РФ предусмотрены основания для приостановления течения срока исковой давности, перерыва течения срока исковой давности, восстановления срока исковой давности.

Как вернуть излишне уплаченный налог

Считаем три года

Подаём «уточнёнку»

Уведомления ИФНС не учитываем

Помним об особенностях НДФЛ и НДС

НДФЛ: 3 года с даты перечисления в бюджет

НДС: 3 года с даты решения о возмещении

Возвращаем «старый» налог

Если пришлось доказывать переплату в суде

Если изменились обстоятельства исчисления налога

Возвращаем переплату по штрафам

Считаем три года

Заявление на возврат или зачет переплаты можно подать не позднее трёх лет со дня уплаты налога (п. 7 ст. 78 НК РФ). Сложность в том, что организации большинство налогов уплачивают не единовременно по окончании налогового периода, а внося авансовые платежи. Что считать днём уплаты налога в таком случае?

Ответ находим в судебной практике: в подобных ситуациях налогоплательщик должен узнать о переплате в момент представления декларации по соответствующему налогу. По мнению судей, в этот момент организация сама определяет окончательную сумму налога, которую надо перечислить в бюджет по итогам года, а значит, может установить, есть ли переплата.

Таким образом, трёхлетний срок на подачу заявления о возврате или зачёте переплаты по налогу начинает течь со дня представления декларации по итогам года.

Если декларация подана с опозданием, то с крайнего срока представления декларации, установленного в НК (Постановление Президиума ВАС РФ от 25.02.2009 № 12882/08 по делу № А65-28187/2007-СА1-56, Определение Верховного Суда РФ от 11.08.

2016 № 305-КГ16-9543 по делу № А40-156602/2015, Постановление Арбитражного суда Московского округа от 16.05.2018 № Ф05-3643/2018 по делу № А40-43599/2017).

Подаём «уточнёнку»

Готовя заявление на возврат или зачёт налога, обратите внимание, отражена ли переплата на лицевом счёте (карточке расчётов с бюджетом). Для этого можно провести совместную с ИФНС сверку (пп. 5.1 п. 1 ст. 21, пп. 11 п. 1 ст. 32, п. 3 ст. 78 НК РФ).

Если сверка не покажет переплату, то одновременно с заявлением нужно подать уточненную налоговую декларацию и отразить в ней излишнюю уплату налога. Такие разъяснения дал Конституционный Суд РФ.

Как указали судьи, вернуть из бюджета излишне уплаченный налог невозможно, пока не установлен сам факт переплаты.

А его можно установить, когда компания уточняет налоговые обязательства, заявленные в ранее поданных налоговых декларациях.

https://www.youtube.com/watch?v=7TY-nGSrz1g

Так что без «уточнёнки» в большинстве случаев нет оснований даже говорить о переплате. А значит, нет и смысла подавать заявление на возврат.

Если же подать заявление на возврат без корректирующей декларации, то ИФНС вправе отказать в возврате. Более того, такое заявление не прерывает течение трехлетнего срока на возврат переплаты (Определение Конституционного Суда РФ от 26.03.2019 № 815-О).

Дополнительно нужно учитывать, что сам по себе факт приема инспекцией «уточнёнки» и даже отражения сведений из неё на лицевом счёте, ещё не означает, что у налогоплательщика появилось право на возврат переплаты. Вот какие нюансы здесь есть:

- Налоговики не могут отказать в приёме уточнённой декларации, даже если она подаётся уже по истечении срока, отведённого на возврат или зачёт переплаты (п. 42 Обзора судебной практики Верховного Суда Российской Федерации № 3 (2018), утв. Президиумом Верховного Суда РФ 14.11.2018).

- Если «уточнёнка» принята, по ней полагается провести камеральную проверку (ст. 88 НК РФ). Если данные декларации верны, новые обязательства отразятся в Карточке расчётов с бюджетом.

- Но все эти действия не означают, что инспекция признаёт переплату и вернёт её без учёта трёхлетнего срока (Постановление Арбитражного суда Волго-Вятского округа от 01.04.2019 № Ф01-388/2019 по делу № А43-26253/2017).

Поэтому если сроки уже «поджимают», подавать заявление на возврат надо одновременно с «уточненкой», чтобы у налоговых органов не было формального основания отказать в возврате.

Если же срок уже пропущен, то подавать корректирующую декларацию имеет смысл, только если вы планируете возвращать налог через суд.

Уведомления ИФНС не учитываем

Инспекция обязана извещать налогоплательщика о каждом факте переплаты налога (п. 3 ст. 78 НК РФ). Но судебная практика последних лет показывает, что ни выполнение данной обязанности, ни уклонение от неё на течение трехлетнего «возвратного» срока не влияют.

Арбитражный суд Северо-Западного округа отказался вернуть организации переплату за 2011 год, которая была указана в официальном извещении от ИФНС, поступившем в 2014 году.

Судьи указали, что извещение носит информационный характер, тогда как о факте переплаты компания должна была узнать в день подачи декларации по итогам 2011 года. Следовательно, к моменту получения уведомления от ИФНС срок на возврат налога уже был пропущен.

А само уведомление не повод восстанавливать или продлевать этот срок (Постановление от 13.11.2018 № Ф07-13222/2018 по делу № А21-8950/2017).

Схожей логики суды придерживаются и в ситуации, когда ИФНС вообще не уведомляет компанию о переплате. Организации и ИП должны сами выявлять переплаты, и отсутствие уведомления от ИФНС не влияет на срок возврата налога (постановления Арбитражного суда Западно-Сибирского округа от 01.06.2018 № Ф04-2152/2017 по делу № А27-18872/2016 и от 11.07.2019 № Ф04-2327/2019 по делу № А81-8093/2018).

НДФЛ: 3 года с даты перечисления в бюджет

НДФЛ удерживается непосредственно из доходов физлиц при выплате, поэтому переплату налоговый агент должен обнаружить никак не позднее даты перечисления в бюджет. Именно в этот момент можно сравнить перечисленную сумму с удержанной, определив превышение.

А, значит, даты представления расчёта 6-НДФЛ или справок 2-НДФЛ никакой роли для определения трехлетнего «возвратного» срока не играют.

По мнению судов, в этих документах лишь констатируется факт переплаты (определение Верховного Суда РФ от 24.05.

2019 № 310-ЭС19-7555 по делу № А08-16007/2017, постановление Арбитражного суда Западно-Сибирского округа от 05.02.2019 № Ф04-6772/2018 по делу № А75-7625/2018).

НДС: 3 года с даты решения о возмещении

Нюанс связан с возмещением НДС по ст. 176 НК РФ. Проблема в том, что налогоплательщик не уплачивал в бюджет возмещаемый налог: сумма к возмещению образовалась из-за того, что величина вычетов превысила исчисленный к уплате налог.

Поэтому трёхлетний срок давности по возмещаемому НДС нужно отсчитывать не с даты представления декларации, где заявлено возмещение, а с даты, когда налоговый орган вынесет решение о возмещении по результатам камеральной проверки этой декларации. До того как ИФНС подтвердит сумму к возмещению, компания не может подать заявление на возврат (Постановление Арбитражного суда Уральского округа от 20.05.2019 № Ф09-1806/19 по делу № А76-28069/2018).

Возвращаем «старый» налог

В некоторых случаях можно вернуть деньги из бюджета, даже если с момента переплаты прошло больше трёх лет, — правда, только в судебном порядке.

https://www.youtube.com/watch?v=CmcxLwE4jkg

Возвращаем «старый» налог В некоторых случаях можно вернуть деньги из бюджета, даже если с момента переплаты прошло больше трёх лет, — правда, только в судебном порядке.

Давайте посмотрим, как это правило применяется на практике.

Если пришлось доказывать переплату в суде

Допустим, ИФНС проверила уточнённую декларацию и отказывается вносить изменения в карточку расчётов с бюджетом — например, не признаёт заявленные расходы, вычеты или право на пониженную ставку.

В подобной ситуации трёхлетний срок на возврат переплаты начинает течь с даты вступления в силу решения суда, которым подтверждён факт переплаты (постановление Арбитражного суда Западно-Сибирского округа от 05.06.

2018 № Ф04-1024/2018 по делу № А03-11135/2017).

Если изменились обстоятельства исчисления налога

Могут измениться фактические обстоятельства, связанные с исчислением налога: цена, объёма отгрузки и т.п. Часто такое происходит в строительстве: объёмы и цены работ, указанные в актах, могут меняться даже по прошествии нескольких лет. Причиной тому могут быть как урегулирование споров между заказчиком и подрядчиком, так и завершение строительства, если оно затянулось.

В подобных случаях суды допускают перерасчёт налоговых обязательств даже по прошествии трёх лет с момента представления деклараций (Постановление Арбитражного суда Северо-Кавказского округа от 13.12.2018 № Ф08-10266/2018 по делу № А32-12288/2018).

Если перед этим организация обратилась с заявлением на возврат в ИФНС и получила отказ, так как истёк срок давности, то при возврате переплаты через суд проценты за задержку (п. 10 ст. 78 НК РФ) начисляться не будут.

Дело в том, что проценты — мера ответственности ИФНС за незаконное удержание денег, которые следует вернуть по заявлению налогоплательщика.

А такое заявление может быть подано в течение трёх лет со дня уплаты налога (постановление Арбитражного суда Волго-Вятского округа от 22.03.2019 № Ф01-915/2019 по делу № А28-4206/2018).

Возвращаем переплату по штрафам

Правила статьи 78 НК РФ распространяются только на налоги, пени и штрафы, предусмотренные НК РФ. Но налоговые органы могут штрафовать организации и ИП и по Кодексу об административных правонарушениях. К примеру, за нарушения в сфере ККТ, нарушения кассовой дисциплины, воспрепятствование проведению осмотра территорий и помещений при налоговой проверке и пр.

К ошибочно уплаченным административным штрафам положения ст. 78 НК РФ не применяются, но это не значит, что эти деньги не вернуть. Правила прописаны в Бюджетном кодексе (п. 2 ст. 160.1 БК РФ).

Обратите внимание: в Бюджетном кодексе нет срока давности по возврату штрафов, поэтому применяются общие правила о сроках исковой давности.

Потребовать возврата штрафа можно в течение трёх лет с момента, когда плательщик узнал или должен был узнать о допущенной ошибке при его уплате (Постановление Арбитражного суда Западно-Сибирского округа от 25.10.2018 № Ф04-4741/2018 по делу № А46-1828/2018).

Алексей Крайнев, налоговый юрист

Возврат излишне уплаченного налога

Возврат излишне уплаченных налогов регулируется ст. 78 Налогового кодекса РФ (НК РФ, часть первая).

Для правильного правоприменения этой нормы необходимо учитывать письма (разъяснения) Минфина и ФНС, а также практику разрешения споров арбитражными судами и центральным аппаратом ФНС.

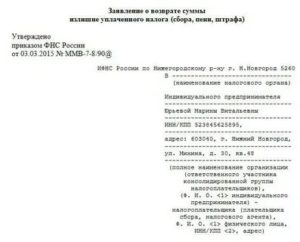

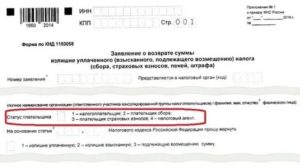

Формы документов, используемых в рамках процедуры возврата (зачета) излишне уплаченного налога, установлены Приказом ФНС России от 14.02.2017 г. № ММВ-7-8/

Что делать при выявлении факта переплаты налога

Факт переплаты налога может быть выявлен самим налогоплательщиком, ИФНС либо совместно, в частности в рамках сверки.

https://www.youtube.com/watch?v=IVXAJdmbeZc

Если переплату выявляет налоговый орган, его обязанность – в течение 10 рабочих дней письменно уведомить об этом налогоплательщика.

Если переплата носит предположительный характер, то ИФНС вправе предложить организации или ИП провести сверку по расчетам с бюджетом.

По итогам сверки определяется, есть или нет факт переплаты и какова сумма излишне уплаченного налога. После этого начинает действовать общий порядок возврата или зачета переплаченной суммы.

В ситуации обнаружения переплаты самим налогоплательщиком, его самая первая задача – понять, откуда она образовалась и каков ее размер.

Здесь возможны различные ситуации, например, имела место ошибка в учете или при исчислении налога, была уплачена большая сумма, чем положено, или налоговая инспекция сделала доначисление, оно уплачено, но потом успешно оспорено.

Формально причина переплаты не столь важна: если она есть – этого достаточно, чтобы появилось право на возврат суммы излишне уплаченного налога. Но провести внутреннюю проверку все же стоит, чтобы для себя понять, как так вышло, устранить ошибки и больше их не допускать.

Принципиально важен другой момент – точно определить сумму переплаты и установить, в каком порядке ее можно вернуть или зачесть. При наличии сомнений в том, есть ли переплата, в какой именно сумме, можно ли ее вернуть, как и в ситуации с выявлением факта переплаты ИФНС, разумно провести сверку с налоговым органом.

Варианты и ограничения возврата суммы излишне уплаченного налога

Закон предоставляет налогоплательщикам право самим решать – вернуть переплату «живыми» деньгами или произвести зачет ее суммы в счет предстоящих платежей по соответствующему виду налога. Однако реализация этого права ограничена наличием недоимки, долга по пени и (или) штрафам за налоговые правонарушения.

Если недоимка и (или) задолженность есть, первично за счет причитающейся к возврату суммы должны быть погашены имеющиеся обязательства и долги.

И только в отношении оставшейся после этого суммы, если она, конечно, осталась, налогоплательщик вправе сам решать – подать заявление о возврате или зачете.

Решение о погашении за счет переплаты долга принимается налоговым органом самостоятельно, не требуя какого-либо заявления со стороны налогоплательщика. Но перед этим возможно проведение сверки по расчетам для определения и уточнения всех сумм.

Главное отличие возврата и зачета – получение денег на свой счет (возврат) или их направление в счет предстоящих платежей по налогам (зачет). Нужно учитывать, что при зачете переплату можно направить только в счет платежей по такому же налогу, по которому образовалась переплата. При возврате переплаты полученные деньги можно расходовать как угодно.

Порядок возврата (зачета) переплаты по налогам

Порядок возврата или зачета излишне уплаченной суммы налога несколько отличается в зависимости от того, кто выявил этот факт – ИФНС или налогоплательщик. Окажет влияние и наличие у налогоплательщика недоимки и (или) долгов.

Общие аспекты процедуры:

- Возврат (зачет) суммы переплаты возможен исключительно по заявлению налогоплательщика. Заявление направляется почтой (предоставляется лично) или, что более удобно, в электронном виде (через личный кабинет на сайте ФНС).

- Решение о погашении за счет суммы переплаты недоимки (долга по пени, штрафам) принимается налоговым органом самостоятельно, независимо от поступления заявления налогоплательщика.

- Сроки:

- обращение с заявлением о возврате (зачете) – 3 года с момента образования переплаты (уплаты соответствующей суммы в бюджет);

- принятие налоговым органом решения – 10 рабочих дней со дня поступления заявления или, если проводилась сверка, со дня подписания акта сверки;

- уведомление налогоплательщика о решении – 5 рабочих дней с моменты вынесения решения;

- возврат денежных средств – 1 месяц со дня поступления заявления или, если проводилась сверка, со дня подписания акта сверки.

- Если нарушен месячный срок на возврат денежных средств, у налогоплательщика появляется право на проценты за просрочку. Процент равен ставке рефинансирования (учетной ставке) Банка России, действующей в период просрочки, и начисляется за каждый просроченный день.

- Если есть недоимка (долги), целесообразно перед подачей заявления запросить в ИФНС справку по расчетам или провести сверку. Не исключено, что излишки уже направлены на погашение долгов по обязательствам.

Порядок возврата (зачета) излишне уплаченного налога в различных ситуациях

Ситуация 1. Налогоплательщик сам выявил переплату, и у него нет незакрытых обязательств

https://www.youtube.com/watch?v=9u6tZGcrwUs

Это самый простой случай, который практически не создает проблем и споров.

Порядок действий:

- Выбираем, что лучше (удобнее, выгоднее и т.д.) – вернуть переплату «живыми» деньгами или зачесть сумму в счет предстоящих налоговых платежей.

- Готовим и подаем соответствующее (на возврат или зачет) заявление.

- Ждем в течение 10 рабочих дней решения ИФНС по заявлению.

- В случае принятия положительного решения по возврату переплаты – ждем в течение 1 месяца со дня подачи заявления перечисления денег на счет. Если этот срок будет нарушен, появляется право на проценты за просрочку.

Ситуация 2. Налогоплательщик сам выявил переплату, но на нем «висит» недоимка и (или) долг по пени и штрафам

В этой ситуации нужно понимать, что налоговый орган в любом случае направит деньги в первую очередь на погашение недоимки и долгов. Поэтому для начала нужно определиться – сразу писать заявление на возврат (зачет) или сначала провести сверку.

Первый вариант можно рекомендовать, если вы способны сами сделать расчеты и по ним не будет разногласий.

Второй вариант предпочтителен, если сложно определиться и хочется сразу расставить все точки над «i»: какая сумма положена вам на возврат (зачет), а какая должна уйти на погашение недоимки и (или) долгов.

Если вы подаете заявление:

- Укажите всю сумму переплаты к возврату (зачету) или распишите, какая сумма полагается вам, а какая должна быть направлена на погашение недоимки и (или) долга. Второй вариант – предпочтительный, поскольку вас не заподозрят в попытке незаконного получения возврата.

- Дождитесь в течение 10 дней решения налогового органа. Если вы указали всю сумму переплаты к возврату (зачету), налоговый орган частично откажет в требовании и примет положительное решение только в отношении суммы за вычетом сумм недоимки и (или) долга. Если вы сами сделали расчеты и указали верную сумму, налоговый орган перепроверит данные и при их подтверждении примет положительное решение.

- В случае принятия положительного решения по возврату переплаты за минусом недоимки (долгов) – ждем в течение 1 месяца со дня подачи заявления перечисления денег на счет. Если это срок будет нарушен, появляется право на проценты за просрочку.

Если вами запрошена сверка:

- Дождитесь итогов сверки.

- Если по итогам сверки установлено, что после погашения недоимки и (или) долга сохраняется переплата, подайте заявление на возврат или зачет этой суммы. В отношении суммы, которая должна быть направлена на погашение недоимки (долга), можно также написать заявление с просьбой направить денежные средства именно на «закрытие» обязательств. Но можно этого и не делать – ИФНС все сделает самостоятельно в течение 10 дней со дня подписания акта сверки.

- Дождитесь в течение 10 дней решения налогового органа по заявлению о возврате (зачете) излишне уплаченного налога.

Ситуация 3. Переплата выявлена налоговым органом

В этом случае налогоплательщику придет уведомление. В принципе, в нем будет расписано, какая сумма полагается к возврату (зачету) и что нужно предпринять для этого. В ряде случае налоговый орган прибегает к сверке расчетов. В этом случае окончательное решение принимается по итогам сверки.

При наличии недоимки (долга) в первую очередь будет произведено погашение обязательств. Каких-либо действий от налогоплательщика в этом плане не требуется. И только если какая-то сумма переплаты останется, он вправе потребовать возврат или зачет такого «остатка», подав соответствующее заявление.

Отказ в возврате переплаты

Необходимо отметить, что в НК РФ не предусмотрено конкретных оснований, по которым ИФНС может отказать в возврате или зачете переплаты по налогам. Поэтому фактическое и формальное основание только одно – нет излишне уплаченного налога и, соответственно, нет права на возврат или зачет.

Если же говорить о причинах отказов, то, как правило, налоговый орган ссылается на следующее:

- Заявленная сумма переплаты не нашла подтверждения. Например, налогоплательщик посчитал, что допустил ошибку в расчетах, в учете, в составлении декларации, но ИФНС, напротив, установила, что все было сделано верно.

- Истек срок подачи заявления. Напомним, что он считается со дня внесения (уплаты) налога, а не с момента выявления переплаты. Так бывает, что переплата выявляется очень поздно, например, только раз в 3-5 лет проводимой инвентаризации активов и обязательств.

- Заявитель хочет сделать зачет, но сумма слишком велика, учитывая прогнозируемые налоговые обязательства и период их исполнения.

Перечисленное – несколько обобщенные варианты. На практике отказы, как правило, очень индивидуальны в конкретных причинах. Именно в этом и сложность. Бывает, что просто нет прецедентов, и приходится не только идти в суд, но и проходить все стадии обжалования, вплоть до Верховного суда.

")

за нарушение конечного срока выполнения работ по договору подряда")