. Вариант 2")

Пример заполнения карточки учёта нематериальных активов

(подготовлено экспертами компании “Гарант”)

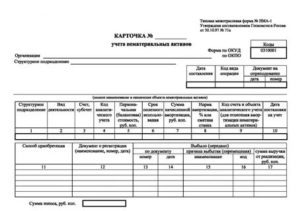

Типовая межотраслевая форма N НМА-1

Карточка N 2

учета нематериальных активов

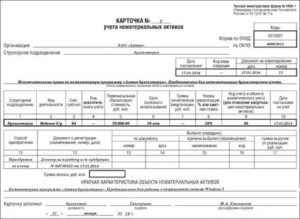

/——— | Коды | |———| Форма по ОКУД| 0310001 | ООО “Спектр” |———| Организация ———————————— по ОКПО|40062011 | бухгалтерия ———/ Структурное подразделение ———————- /———————————— | Дата |Код | Документ на оп- | |составле- |вида | риходование | | ния |опе- |——————-| | |рации| дата | номер | |———-+—–+———-+——–| |07.07.

2016| |07.07.

2016| 15 | ————————————/ Исключительные права на компьютерную программу “Бухгалтерия +” ————————————————————————- полное наименование и назначение объекта нематериальных активов для автоматизации бухгалтерского учета ————————————————————————- _________________________________________________________________________

| Структурноеподразделение | Виддеятель-ности | Счет,субс-чет | Кодана-лити-чес-когоучета | Первона-чальная(балан-совая)стои-мость,руб.коп. | Срокпо-лез-ногоис-поль-зова-ния | Суммана-чис-лен-нойамор-тиза-ции,руб.коп. | Нормаамор-тиза-ции,% илисмет-наястав-ка | Код счета иобъекта ана-литическогоучета (дляотнесенияамортизациинематериаль-ных активов) | Датапоста-новкина учет |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| бухгалтерия | ведениебухучета | 04 | 80000-00 | 10лет | 10% | 26 | 07.07.2016 |

| Способприобретения | Документ о регистрации(наименование, номер, дата) | Выбыло (передано) | ||||

| по доку-менту | причина выбытия (перемещения) | сумма выручкиот реализации,руб. коп. | ||||

| но-мер | дата | наименование | код | |||

| 11 | 12 | 13 | 14 | 15 | 16 | 17 |

| Приобретен за плату | Договор на передачу н/т продукции N0475635 от 06.07.2016 г. |

/———————– Сумма износа, руб. коп. | | ———————–/

Оборотная сторона формы N НМА-1

Краткая характеристика объекта нематериальных активов

Компьютерная программа “Бухгалтерия +” предназначена для автоматизации _________________________________________________________________________ ведения бухгалтерского учета коммерческих предприятий.

Операционные _________________________________________________________________________ системы Windows XP, Windows Vista, Windows 7 _________________________________________________________________________ _________________________________________________________________________ _________________________________________________________________________ _________________________________________________________________________ _________________________________________________________________________ _________________________________________________________________________ _________________________________________________________________________ _________________________________________________________________________ _________________________________________________________________________ _________________________________________________________________________ _________________________________________________________________________ _________________________________________________________________________ _________________________________________________________________________ _________________________________________________________________________ _________________________________________________________________________ _________________________________________________________________________ Бухгалтер Соколова А.П. Карточку заполнил —————- ————— ——————— должность подпись расшифровка подписи “07” июля 2016 г.

55043023/

- Карточка учета нематериальных активов форма НМА-1 2020: скачать бланк и образец заполнения, чем грозит неведение инвентарного документа?

- Для чего нужна?

- Как заполняется форма НМА-1?

- Скачать бланк и образец

- Чем грозит не ведение инвентарной карты по НМА?

- Выводы

- Карточка учета нематериальных активов НМА-1

- Правила заполнения карточки учета НМА

- Особенности заполнения НМА-1

- Скачать образец

- Карточка учета нематериальных активов. Типовая межотраслевая форма № НМА-1 (образец заполнения). Вариант 2

- 1 2 3 4 5 6 7 8 9 10

- код 11 12 13 14 15 16 17

- 15/11

- — 200 000-00

- Карточка учета нематериальных активов форма НМА-1 2020: скачать бланк и образец заполнения, чем грозит неведение инвентарного документа?

- Нма 1 образец заполнения — Предприятие Инфо

- Карточка учета нематериальных активов форма НМА-1

- Образец заполнения

- Карточка учета нематериальных активов (НМА-1). Образец, бланк 2018 года

- Законодательная база

- Составные части карточки

- Оборотная сторона карточки учета нематериальных активов

- Карточка НМА 1

- Бланк карточки учета нематериальных активов

- Образец заполнения карточки учета нематериальных активов

- Итоги

- Карточка учета нематериальных активов: форма НМА-1

- Карточка НМА: бланк

- Заполнение формы № НМА-1

- Форма НМА-1: образец заполнения

Карточка учета нематериальных активов форма НМА-1 2020: скачать бланк и образец заполнения, чем грозит неведение инвентарного документа?

Практически каждая компания является обладателем основных средств, в том числе нематериальных активов. К таковым можно отнести различные лицензии, базы данных, товарные знаки и другие информационные объекты.

https://www.youtube.com/watch?v=y2p4hZoLt5A

Все действия, которые с ними осуществляются, подлежат обязательному документальному оформлению.

Для чего нужна?

Карточка учета активов нематериального типа должна в обязательном порядке присутствовать на каждом предприятии, где есть внеоборотные средства, заполняют ее при принятии объекта к учету.

Главное предназначение документации такого характера — фиксация операций хозяйственной деятельности организации.

С помощью данной карточки можно отследить ход действий, производимых с нематериальными активами. Первоначальные данные, которые вносятся в бланк, говорят о том, что активы взяты на учет.

На каждый НМА составляется отдельная бумага. Информация о каждом из них вносится в карточку на основании документа, который свидетельствует о получении компанией актива.

В карточке учета НМА отражаются следующие операции, проводимые с активами:

- приобретение;

- выбытие;

- другие движения.

Также в документ вносятся все имеющиеся характеристики НМА. В общих чертах процедура заполнения бланка не представляет собой сложностей.

Ведением документации должен заниматься специальный сотрудник.

В роли такового в большинстве случаев выступает бухгалтер.

Именно его подпись ставится в конце бумаги и выступает в качестве подтверждения достоверности внесенных в нее сведений.

В случае, если компания приобретает программное обеспечение, настоящим правообладателем которого является сторонняя организация, карточка не заполняется.

Выполнение этого действия обязательно только в том случае, если вместе с нематериальным активом передаются исключительные права на лицензию или ПО.

Для учета заполненных карточек создается специальный реестр. По итоговому количеству документов формируется соответствующая ведомость.

Как заполняется форма НМА-1?

Для заполнения карточки учета нематериальных активов используется единая унифицированная форма бланка НМА-1. Важно учесть, что она не является обязательной, а имеет лишь рекомендательный характер.

При необходимости руководством может быть принято решение о разработке фирменной формы для заполнения карточки.

Действующая на данный момент времени унифицированная форма НМА-1 была принята еще в октябре 1997 года. Следует отметить, что возможность использования самостоятельно разработанных образцов появилась только в 2013 году.

Ранее, согласно нормативным актам, такое действие могло быть рассмотрено как нарушение ведения документооборота на предприятии.

Документ по форме НМА-1 оформляется с обеих сторон. На первой стороне располагается информация общего характера.

В частности, на титульном листе указываются следующие сведения:

- название бумаги;

- присвоенный НМА порядковый номер;

- полное наименование учреждения, коды — ОКПО и ОКУД.

При необходимости указывается наименование структурного подразделения, в котором находится документ.

Такие данные вносятся далеко не всегда.

К примеру, при внесении информации о лицензии указывать наименование отделения, на балансе которого она числится, не нужно, потому как она принадлежит всей компании в целом.

В следующей после стандартной шапки документа строке прописывается наименование нематериального актива.

Затем идет таблица, в которой указываются все имеющиеся о нем характеристики. К таковым следует отнести:

- название структурного подразделения (при необходимости);

- тип профессиональной деятельности;

- счет или субсчет;

- код аналитического учета;

- начальная стоимость актива;

- длительность периода полезного использования;

- величина начисленной амортизационной суммы;

- процентная ставка или норма амортизации;

- код, присвоенный объекту аналитического учета;

- точная дата постановки НМА на учет;

- технология приобретения актива;

- описание имеющегося документа о регистрации;

- сведения о выбытии — причине, конечной стоимости объекта.

После таблицы должна располагаться отдельная строка. В нее вносятся данные о сумме износа НМА.

https://www.youtube.com/watch?v=tny8lH1H75g

По завершению процесса заполнения лицевой части карточки, следует перейти к оборотной. В ней нет никаких таблиц.

Специалист, который вносил данные в первый раздел документа, должен указать в следующей части бумаги краткие письменные характеристики нематериального актива.

https://www..com/watch?v=2iFC2hgal8w

К примеру, параметры, какие-либо возможности ПО, имеющиеся на него права.

Окончательным этапом заполнения карточки считается проставление в ней подписи ее составителя.

Также ставится расшифровка инициалов сотрудника и его должность.

После заполнения карточка передается в отдел бухгалтерии, где хранится определенный временной промежуток. Для каждого нематериального актива установлена своя продолжительность данного периода.

Скачать бланк и образец

Скачать унифицированную форму НМА-1 – бланк.

Скачать образец заполнения инвентарной карточки учета нематериальных активов – ссылка.

Чем грозит не ведение инвентарной карты по НМА?

Оформление карточек учета — обязанность сотрудников отдела бухгалтерии. Следовательно, данное мероприятие приравнивается к бухгалтерскому учету.

Это направление производственной деятельности находится под государственным контролем.

При нарушении установленных правил, в том числе отсутствии карточек учета НМА, руководство фирмы может быть привлечено к ответственности.

В большинстве случаев организации выписывается штраф, размер которого зависит от степени запущенности ситуации и гражданско-правовым статусом учреждения.

Выводы

Карточки учета НМА, оформляемые по форме НМА-1, относятся к документации обязательного характера. Для каждого нематериального актива оформляется отдельная карточка.

За не ведение бумаг компания может быть привлечена вышестоящими органами к ответственности.

В настоящее время компаниям разрешено использоваться собственный вариант ведения карточек. Принятая на предприятии форма должна быть закреплена соответствующей локальной документацией.

buhuchet/vneoborotnye/nma/kartochki-nematerialnyh-aktivov-nma-1.html

Карточка учета нематериальных активов НМА-1

Учет нематериальных активов на предприятия осуществляется с помощью заполнения типового бланка НМА-1, в котором приводятся основные сведения по поступившему объекту. В статье предлагаем скачать бланк и образец заполнения карточки учета нематериальных активов НМА-1.

Карточка учета по форме НМА-1 нематериальных активов применяется во время поступления нового актива, заполняется по каждому объекту отдельно.

Важно: оформить все одним документом нельзя, если активов несколько, каждый должен иметь отдельную карточку с учетом особенностей.

Основанием для заполнения карточки является акт приема-передачи актива, составлен он может быть либо в свободной форме, либо с применением типовых бланков, разработанных для основных средств. Отдельных форм для нематериальных активов не разработано.

Образцы типовых форм для основных средств можно посмотреть здесь.

Порядок отнесения объектов к НМА регулируется законодательно посредством различных нормативно-правовых актов. К объектам, имеющим нематериальный характер, относятся ценности, которые не имеют физической основы.

В частности к данным объектам относятся:

- Собственность, в виде интеллектуального труда;

- Компьютерные программы;

- Собрание прав, имеющие претензии на объект собственности.

На объекты ОС заполняется инвентарная карточка ОС-6 — скачать бланк и образец ОС-6.

Правила заполнения карточки учета НМА

Данный бланк располагает типовой формой, отражающей все необходимые данные.

https://www.youtube.com/watch?v=ybgfvmIw8LI

В карточке форма НМА-1 значится:

- Наименование и ОКПО организации;

- Если НМА планируется использовать в отдельном подразделении – указывается его наименование;

- Дата составления документа;

- Если на предприятии используется система кодирования – указывается код операции;

- Указывается номер и дата оприходования учетной карточки НМА-1;

- Полное наименование и назначение нематериального актива.

После титульных данных вносится информация в таблицу.

С 1 по 17 строки записывается соответствующая информация:

- Название и вид занятости подразделения, где находится актив;

- Счет и субсчет, по которому числится НМА;

- Номер аналитического субсчета, если это практикуется на предприятии;

- Номинальная цена нематериального актива, с учетом всех вытекающих затрат по его приобретению;

- Срок полезного применения;

- Величина и норма ежемесячной амортизации;

- Счет для проведения амортизации;

- Дата, с которой актив стал учитываться;

- Способ приобретения актива;

- Указывается документ основание для эксплуатации объекта.

Последние 5 строк бланка НМА-1 заполняются в момент выбытия нематериального актива с организации:

- Номер документа, ставшим основанием для выбытия объекта;

- Дата составления такой бумаги;

- Причины и код выбытия;

- Выручка от реализации изделия.

Важно: в дополнение к данным пунктам на обратной стороне карточки учета НМА-1 идет краткая характеристика нематериального актива и его свойств.

Данная карточка подписывается сотрудником, составившим его, обычно в этой роли выступает бухгалтер.

Особенности заполнения НМА-1

- Все пункты бланка должны отражать главные свойства, данные и информацию об активе, на который заведена карточка учета;

- Важно указать порядок заполнения и внести все требуемые данные, чтобы карточка располагала законной силой;

- Бланк НМА-1 относится к оправдательным документам, которыми обязана располагать каждая организация с целью ведения хозяйственных операций;

- Документ необходимо составлять в момент выполнения операции по приему, если же это не возможно сразу после нее, так как своевременное составление документов и внесение в них правдивой информации обеспечивают лица, совершающие мероприятие;

- К учетной карточке прикладываются документы, которые обеспечивают передачу и наличие прав на интеллектуальную собственность;

- Если по определенному объекту невозможно определить срок полезного применения, то в документе должно присутствовать обоснование данного факта.

Заключение

Данная система учета нематериальных активов в совокупности с сопутствующей документацией разработана с учетом законодательства и позволяет в полном объеме учесть специфику актива.

Скачать образец

Карточка учета нематериальных активов форма НМА-1 бланк — скачать.

Образец заполнения карточки НМА-1 — скачать.

Карточка учета нематериальных активов. Типовая межотраслевая форма № НМА-1 (образец заполнения). Вариант 2

Карточка учета нематериальных активов (образец заполнения)

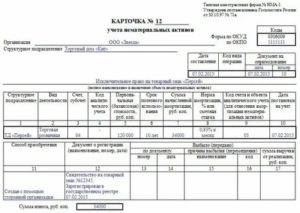

Типовая межотраслевая форма N НМА-1

Утверждена Постановлением Госкомстата России

от 30.10.97 N 71а

25 КАРТОЧКА N —— ———- УЧЕТА НЕМАТЕРИАЛЬНЫХ АКТИВОВ ¦ Коды ¦ +———+ Форма по ОКУД ¦ 0310001¦ ООО «Бэбибум» +———+ Организация ——————————— по ОКПО ¦13752645¦ ———- Торговый дом «Мамонтенок». Структурное подразделение —————————————- —————————————- ¦ Дата ¦Код вида¦ Документ на ¦ ¦составления ¦операции¦ оприходование ¦ ¦ ¦ +—————-+ ¦ ¦ ¦ дата ¦номер¦ +————+———+———-+——+ ¦ 01.03.2009 ¦ ¦01.03.2009¦ 102 ¦ ————-+———+———-+—— Исключительное право на товарный знак «Мамонтенок» —————————————————————— полное наименование и назначение объекта нематериальных активов Индивидуализация магазинов товаров для детей торговой сети —————————————————————— «Мамонтенок» ——————————————————————

Структурное подразделение

https://www.youtube.com/watch?v=AFrGlIjqcio

Вид деятельности

Счет, субсчет

Код аналитического учета

Первоначальная (балансовая) стоимость, руб. коп.

Срок полезного использования

Сумма начисленной амортизации, руб. коп.

Норма амортизации, % или сметная ставка

Код счета и объекта аналитического учета (для отнесения амортизации нематериальных активов)

1 2 3 4 5 6 7 8 9 10

ТД «Мамонтенок»

Торговля розничная

код 11 12 13 14 15 16 17

Создан с привлечением сторонней организации (ООО «Студия Ивана Синеперова»)

Свидетельство на товарный знак (знак обслуживания) N 675894. Зарегистрирован в Государственном реестре ТЗ 01.03.2009

15/11

Дата государственной регистрации договора: 27.01.2012

Договор об отчуждении исключительного права на товарный знак

— 200 000-00

———— Сумма износа, руб. коп. ¦34 000-00¦ ————

Оборотная сторона формы N НМА-1

Комбинация словесного и изобразительного элементов: слово —————————————————————— «Мамонтенок» — шрифт авторский, мультипликационного типа, красный —————————————————————— цвет букв. Изображение: рыжий мамонтенок держит хоботом 5 —————————————————————— воздушных шаров (красный, розовый, фиолетовый, зеленый и —————————————————————— оранжевый). Тип изображения — мультипликационный —————————————————————— __________________________________________________________________ __________________________________________________________________ __________________________________________________________________ __________________________________________________________________ __________________________________________________________________ __________________________________________________________________ __________________________________________________________________ __________________________________________________________________ __________________________________________________________________ __________________________________________________________________ __________________________________________________________________ __________________________________________________________________ __________________________________________________________________ __________________________________________________________________ __________________________________________________________________ __________________________________________________________________ __________________________________________________________________ __________________________________________________________________ __________________________________________________________________ Бухгалтер Эвенко Ю.Л. Карточку заполнил ——— _________ ——————— должность подпись расшифровка подписи 01 марта 09 «—» ——— 20— г.

Карточка учета нематериальных активов форма НМА-1 2020: скачать бланк и образец заполнения, чем грозит неведение инвентарного документа?

Практически каждая компания является обладателем основных средств, в том числе нематериальных активов. К таковым можно отнести различные лицензии, базы данных, товарные знаки и другие информационные объекты.

https://www.youtube.com/watch?v=y2p4hZoLt5A

Все действия, которые с ними осуществляются, подлежат обязательному документальному оформлению.

Нма 1 образец заполнения — Предприятие Инфо

19 сентября 2018 Нематериальные активы

Практически каждая компания является обладателем основных средств, в том числе нематериальных активов.

К таковым можно отнести различные лицензии, базы данных, товарные знаки и другие информационные объекты.

https://www.youtube.com/watch?v=y2p4hZoLt5A

Все действия, которые с ними осуществляются, подлежат обязательному документальному оформлению.

https://www.youtube.com/watch?v=cmgZIMxMFSU

Карточка учета активов нематериального типа должна в обязательном порядке присутствовать на каждом предприятии, где есть внеоборотные средства, заполняют ее при принятии объекта к учету.

С помощью данной карточки можно отследить ход действий, производимых с нематериальными активами. Первоначальные данные, которые вносятся в бланк, говорят о том, что активы взяты на учет.

На каждый НМА составляется отдельная бумага. Информация о каждом из них вносится в карточку на основании документа, который свидетельствует о получении компанией актива.

В карточке учета НМА отражаются следующие операции, проводимые с активами:

- приобретение;

- выбытие;

- другие движения.

Также в документ вносятся все имеющиеся характеристики НМА. В общих чертах процедура заполнения бланка не представляет собой сложностей.

Ведением документации должен заниматься специальный сотрудник.

В роли такового в большинстве случаев выступает бухгалтер.

Именно его подпись ставится в конце бумаги и выступает в качестве подтверждения достоверности внесенных в нее сведений.

В случае, если компания приобретает программное обеспечение, настоящим правообладателем которого является сторонняя организация, карточка не заполняется.

Выполнение этого действия обязательно только в том случае, если вместе с нематериальным активом передаются исключительные права на лицензию или ПО.

Для учета заполненных карточек создается специальный реестр. По итоговому количеству документов формируется соответствующая ведомость.

Карточка учета нематериальных активов форма НМА-1

Карточка учета нематериальных активов форма НМА-1 заполняется на поступивший нематериальный объект на предприятие, по своему содержанию она аналогична инвентарной карточке, которая заполняется на объект основных средств.

После того, как нематериальный актив принят к учету, бухгалтер заполняет на него карточку по форме НМА-1, в статье приведена инструкция по заполнению этой карточки, а также в конце статьи можно скачать образец формы НМА-1.

Бланк нужно заполнить с двух сторон, данные для заполнения берутся из акта приема-передачи, на основании которого актив принят к учету.

Образец заполнения

Инструкция по заполнению формы НМА-1:

Лицевая сторона бланка:

Прописывается название организации — владельце нематериальным активом, ее ОКПО, наименование структурного подразделения, куда принят объект.

Далее ставится дата заполнения формы НМА-1, код вида операции (если имеется система кодирования на предприятии), а также номер и дата документа на оприходование объекта.

Ниже пишется полное наименование нематериального актива, а также его назначение.

Таблица ниже содержит 17 граф:

1 — название структурного подразделения;

2 — вид деятельности;

3 — номер бухгалтерского счета, по дебету которого отражена стоимость поступившего актива.

4 — код аналитического учета, если ведется аналитика.

5 — стоимость НМА, складывающаяся из всех затрат, связанных с приобретением.

6 — срок полезного использования пишется, если для данного НМА он устанавливается, не все нематериальные активы имеют конкретный срок полезного использования.

7 — ежемесячная амортизация, которая определяется в зависимости от способа начисления амортизации.

8 — норма амортизации, также определяется в соответствии с выбранным способом.

9 — счет, на котором будет отражаться начисление ежемесячной амортизации (это может быть 05 счет или 04).

10 — дата принятия НМА к учету.

11 — указывается способ поступления актива — покупка, создание и т.д.

12 — номер и дата документа о регистрации исключительного права на НМА.

Остальные графы таблицы заполняются при выбытии объекта с предприятия. В частности указывается, на основании какого документа НМА выбывает, какова причина списания или выбытия, а также сумма выручки, если он реализуется за плату.

https://www.youtube.com/watch?v=ertOAVVGjlc

Оборотная сторона карточки учета нематериальных активов:

На оборотной стороне бланка НМА-1 дается краткая характеристика объекту, а также указываются ФИО и должность лица, заполнившего бланк формы НМА-1, и ставится дата заполнения.

Карточка учета нематериальных активов (НМА-1). Образец, бланк 2018 года

Все нематериальные активы, находящиеся в ведении организации, подлежат бухгалтерскому учету. Для того чтобы зафиксировать факт владения ими, существует карточка учета нематериальных активов.

ФАЙЛЫ

Скачать пустой бланк карточки учета нематериальных активов .docСкачать образец карточки учета нематериальных активов .doc

К нематериальным активам при этом могут относиться лицензии, товарные знаки (исключительные права на использование чего-либо), базы данных и прочие информационные объекты интеллектуальной собственности.

Законодательная база

Документ принят Постановлением Госкомстата №71а от 30 октября 1997 года. На этот счет в самой бумаге есть сноска в правом верхнем углу (также там прописано, что карточке присвоена межотраслевая форма НМА-1).

В 2013 году все формы первичных документов перешли в разряд рекомендательных. По этой причине при формировании документа допускаются отклонения от приведенных бланков. Каждое такое изменение должно быть обосновано, документально подтверждено. Форма остается в употреблении из-за консервативности организаторов предприятий, а также из-за своей информативности и удобства.

Составные части карточки

Бумага заполняется с двух сторон. На титульной стороне располагаются:

- наименование документа;

- его номер;

- код по ОКУД;

- ОКПО

После этих данных в первых строках карточки необходимо прописывать полное название самой компании, а также подразделения, в котором заполняется документ.

В завершении вводной информации расположена небольшая таблица для заполнения даты составления, кода операции, даты и номера описываемого нематериального актива.

Внимание! В подавляющем большинстве случаев объект нематериальных активов описывается в единичном экземпляре. Это указывается в самом бланке, в его начале предусмотрено место для одного названия.

Ниже располагаются две таблицы для заполнения. Первая должна предоставлять данные о:

- структурном подразделении;

- виде деятельности, прописанной в описываемом нематериальном активе;

- номере счета;

- коде аналитического учета;

- балансовой стоимости;

- сроке использования;

- объеме финансовой амортизации;

- сметной ставке, проценте нормы амортизации;

- коде счета и коде непосредственно объекта учета;

- сроках постановки на учет.

Вторая таблица более обширна и включает в себя такие графы, как:

- способ приобретения нематериального актива;

- описание документа о регистрации;

- по каким причинам, когда и по какой цене выбыло.

В самом конце отдельной строкой упоминается сумма износа нематериального актива.

Оборотная сторона карточки учета нематериальных активов

На второй странице документа нет таблиц. На ней заполняющему предоставляются строки для краткой письменной характеристики. Причем назначение актива в нем не прописывается, так как оно уже должно содержаться на лицевой стороне документа.

Можно указать здесь конкретные параметры и возможности компьютерной программы, сроки, права. Перечень функционала тоже будет нелишним. Часто перечисляют компанию, чьей интеллектуальной собственностью являлся продукт. Но слишком пространное описание не приветствуется.

Карточка НМА 1

НМА-1 — карточка учета нематериальных активов — служит для фиксации фактов хозяйственной жизни на предприятии. Как правильно заполнить указанную форму, разберем в нашей публикации.

Бланк карточки учета нематериальных активов

Образец заполнения карточки учета нематериальных активов

Итоги

Бланк карточки учета нематериальных активов

Карточка учета нематериальных активов НМА-1 утверждена постановлением Госкомстата РФ от 30.10.1997 № 71а.

Первичные сведения, заносимые в эту форму, свидетельствуют о поступлении на учет нематериальных активов (НМА). При этом законодательством о бухучете хозсубъектам разрешается составлять собственные формы первички для приемки НМА, но с сохранением всех необходимых реквизитов.

https://www.youtube.com/watch?v=a83Mtm-SKxk

О том, что является первичным документом, см. в статье «Порядок организации первичного бухгалтерского учета».

Образец заполнения карточки учета нематериальных активов

НМА-1 составляется в 1 экземпляре. Основанием для внесения в нее данных является документ, который может свидетельствовать о получении актива. На каждый НМА следует создавать и заполнять отдельную карточку.

В шапке формы приводятся сведения о предприятии и его структурном подразделении. После этого указываются дата оформления и название НМА.

В целом НМА-1 представляет собой таблицу, состоящую из 17 граф, которые отражают основные характеристики актива:

- счет бухучета (гр. 3);

- первоначальная стоимость (гр. 5);

- срок полезного использования (гр. 6);

- сумма амортизации (гр. 7);

- норма амортизации (гр. 8);

- документ, на основании которого НМА принят к учету (гр. 12);

- сведения о выбытии объекта (гр. 13-17);

- прочая информация.

Заполняя сведения о выбытии, требуется указать причину списания актива, а также сумму выручки в случае его реализации. После таблицы проставляется сумма износа.

Об определении стоимости НМА см. в материале «Первоначальная стоимость нематериальных активов — это…».

Последним этапом в оформлении документа является отражение краткой информации об объекте НМА. Когда основная информация занесена в форму, карточку подписывает ответственное лицо, указав дату заполнения и должность.

На нашем сайте вы можете скачать образец формы НМА-1:

Итоги

Карточка учета нематериальных активов НМА-1 используется на многих предприятиях, имеющих на балансе соответствующие внеоборотные активы. Для корректного отражения операций, связанных с использованием такого имущества, необходимо соблюдать правила документального оформления его поступления, использования и выбытия.

Форма НМА-1 — карточка учета нематериальных активов, в которой фиксируются операции по приобретению, движению и выбытию не имеющего вещественной формы актива, а также приводится характеристика этого имущества. Об особенностях этого документа и его правильном ведении пойдет речь в настоящей статье.

Карточка учета нематериальных активов: форма НМА-1

Являющаяся первичным документом, карточка учета НМА, составляется при поступлении объекта.

Типовая форма, утвержденная Госкомстатом, универсальна и до недавнего времени была обязательной, однако с 2013 года хозяйствующим субъектам разрешено разрабатывать собственные документы, сохраняя все необходимые реквизиты.

Заметим, что форма НМА – 1 весьма удобна, разработана она по аналогии с карточкой учета ОС, и компании используют ее, включая дополнительные разделы лишь тогда, когда они необходимы в связи со спецификой производства.

Карточка НМА: бланк

По карточкам НМА-1 осуществляют учет всех видов нематериальных активов, поступивших в фирму. На каждую единицу заполняется отдельный бланк. Базой для оформления карточки служат приходные документы, подтверждающие поступление имущества, акты приема-передачи и др.

Заполнение формы № НМА-1

Оформление документа – несложна операция, но существуют правила, которыми при этом руководствуются:

Каждой учетной карточке присваивается регистрационный номер в строке «Карточка №», указываются дата составления документа и акта приема, полное название фирмы, код ОКПО, а также подразделение (цех/отдел), где эксплуатируется объект. Однако, исходя из невещественности имущества, используют его обычно в деятельности целого предприятия, например, бренд или товарный знак компании, и тогда необходимость заполнения строки «Структурное подразделение» отпадает.

Для предприятий, применяющих систему кодирования, в карточке проставляется код операции по поступлению актива, а затем конкретизируется дата и № соответствующего документа. В дальнейшем заносится информация о виде деятельности, для осуществления которого приобретен актив, отделе, ответственном за эксплуатацию актива, балансовом счете (субсчете), на котором он будет учтен.

https://www.youtube.com/watch?v=EnrQDFI837Y

Указываются все параметры объекта:

- первоначальная стоимость, складывающаяся из затрат на приобретение и доведение до пригодных к эксплуатации форматов;

- срок, необходимый на полную амортизацию имущества (СПИ). Зачастую СПИ определяется экспертным путем, поскольку специального классификатора не создано, да и специфика этих активов не всегда поддается традиционным способам расчета износа. По НМА, срок использования которых не определяется, нормы амортизации устанавливаются на десять лет;

- норма амортизации в % или сметной ставке;

- сумма ежемесячного износа;

- счет, на котором аккумулируются суммы начисленной амортизации.

Для объектов, износ по которым не начисляется (например, полученным по договорам дарения) в соответствующих графах ставятся прочерки.

Графой «Способ приобретения» предусмотрена информация о том, каким образом фирмой получена активы. В графу 12 «Документ о регистрации» вносятся сведения о документе, подтверждающем право на использование НМА.

Последний блок таблицы посвящен информации о выбытии/перемещении объекта: № и дата документа, причина выбытия, сумма от продажи объекта.

В нижнем правом углу формы в реквизите «Сумма износа» указывается размер ежемесячных отчислений.

Оборотная сторона карточки посвящена краткой характеристике основных качеств объекта.

Форма НМА-1: образец заполнения

Представляем пример оформления карточки НМА-1 – образец заполнения на поступление лицензии, позволяющей улучшать технические стороны эксплуатируемого парка локомотивов.

>Карточка учета НМА образец

Общество с ограниченной ответственностью «Бета»

ООО «Бета»

О вводе в эксплуатацию и установлении срока полезного использования нематериального актива

На основании положений п. 2 ст. 258 Налогового кодекса РФ

1. Ввести в эксплуатацию с 19 марта 2018 г. нематериальный актив в виде исключительного права патентообладателя на промышленный образец станка МД 250/85 (далее – НМА).

Данные по НМА : – сертификат соответствия РСТ № 0478058 от 05.03.2018;

, временно проживающего в Российской Федерации")

технической возможности установки индивидуального, общего (квартирного), коллективного (общедомового) приборов учета")

")