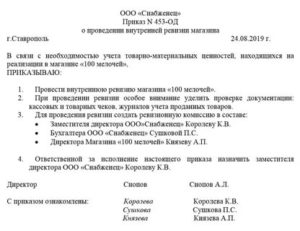

Приказ о проведении внезапной ревизии кассы

г. [ место издания приказа ]

В соответствии с [ наименование локального акта, в котором определен порядок ревизии кассы, например, Положение о внутреннем финансовом контроле ] приказываю:

1. Провести внезапную ревизию кассы с полным полистным пересчетом денежной наличности и проверкой других ценностей, находящихся в кассе.

2. Для проведения ревизии назначить комиссию в следующем составе:

[ должность, фамилия, инициалы ]

Руководитель организации [ подпись, инициалы, фамилия ]

С приказом ознакомлены:

[ должность, подпись, инициалы, фамилия ]

[ число, месяц, год ]

Примерная форма приказа о проведении внезапной ревизии кассы

Разработана: Компания «Гарант», май 2013 г.

Актуальная версия заинтересовавшего Вас документа доступна только в коммерческой версии системы ГАРАНТ. Вы можете приобрести документ за 54 рубля или получить полный доступ к системе ГАРАНТ бесплатно на 3 дня.

Если вы являетесь пользователем интернет-версии системы ГАРАНТ, вы можете открыть этот документ прямо сейчас или запросить по Горячей линии в системе.

- Акт ревизии наличных денежных средств (бланк и образец)

- Инвентаризация

- Образец акта ревизии кассы

- РђРєС‚ внезапной проверки кассы РІ бюджетном учрежденииВ

- Как проводится проверка

- Как заполняется акт: содержание документа

- Дополнительные правила оформления результатов ревизии

- Ревизия кассы и кассовых операций у ИП

- Задачи процедуры

- Порядок проведения

- Документальное оформление

- Как провести инвентаризацию кассы в 2020 году

- Когда процедура обязательна

- Порядок и сроки проведения инвентаризации кассы за 5 шагов

- Образец заполнения приказа об инвентаризации кассы

- Бланк ИНВ-22

Акт ревизии наличных денежных средств (бланк и образец)

Обновление: 9 февраля 2017 г.

Бланк акта ревизии наличных денежных средств

Каждое российское предприятие должно проводить инвентаризацию. Названной сверке подлежат имущество, обязательства, а также деньги, находящиеся в организации.

Результаты проверок юридическое лицо должно оформить с использованием документов, бланки которых утверждены законодательно или же разрабатываются конкретным субъектом деятельности.

Важно отметить, что среди установленных документов, применяемых при инвентаризации, отсутствует бланк акта ревизии наличных денежных средств.

Инвентаризация

Министерство финансов Российской Федерации Приказом от 13.06.1995 N 49 разработало и утвердило Методические указания по проведению инвентаризации. Данный акт регламентирует не только порядок назначения и осуществления сверки, но и способы оформления итогов проверки.

Согласно указанным разъяснениям Министерства финансов России любая инвентаризация начинается с принятия руководством предприятия решения о сверке. Соответствующее распоряжение оформляется приказом, который должен содержать наименование объекта проверки и сроки ее проведения.

Окончание сверки оформляется составлением документов, формы которых изначально были утверждены Минфином РФ в вышеназванном Приказе. Важно отметить, что документ, называющийся актом ревизии кассы, финансовое ведомство в своем нормативном предписании не утверждало.

Министерство финансов России в пункте 2.5 Методических указаний особо подчеркнуло тот факт, что разработанные формы являются примерными.

Позднее Госкомстат Российской Федерации утвердил Постановление от 18.08.1998 N 88, которым ввел в действие бланки, применяющиеся и в настоящее время. Однако и указанный нормотворческий документ не содержит акт ревизии наличных денежных средств.

Важно подчеркнуть, что, несмотря на отсутствие утвержденной формы документа о ревизии наличных денег, каждое предприятие вправе разработать соответствующий акт самостоятельно.

Данный вывод следует из того факта, что в настоящее время бланки документов, утвержденные Госкомстатом и применяемые для оформления инвентаризации, не являются обязательными.

Образец акта ревизии кассы

И ревизия, и инвентаризация являются схожими процедурами. Целью обоих указанных инструментов выступает проверка соответствия количества наличных в кассе сведениям бухучета.

С учетом изложенного выше возможно предположить, что бланк инвентаризации наличных денежных средств по форме № ИНВ-15 может явиться моделью для разработки бланка акта ревизии кассы.

https://www.youtube.com/watch?v=yJiAzwtov2Q

Данный вывод обосновывается также возможностью и правом каждого предприятия разработать и ввести в оборот собственные формы документов, которыми оформляются те или иные контрольные мероприятия.

Кроме того, надо помнить, что Госкомстат России своим Постановлением от 18.08.1998 N 88 отнес бланк ИНВ-15 к первичной учетной документации. Соответственно, допускается использовать данную форму в качестве акта ревизии кассы предприятия.

Заполнять вышеназванный документ следует аккуратно. Не допускается наличие ошибок, помарок или подчисток. Форма акта должна обязательно содержать:

Скачать бланк акта ревизии наличных денежных средств

Указанную форму надо заполнять или на компьютере, или от руки с использованием ручки. Необходимо учитывать, что допускается оформлять документ с применением чернил следующих цветов:

РђРєС‚ внезапной проверки кассы РІ бюджетном учрежденииВ

После проведения проверки наличных средств в кассе предприятия заполняется соответствующий акт. Собранные результаты доводятся до руководителя.

Документ оформляется с участием представителей контролирующей инстанции и сотрудника, отвечающего за сохранность денежных средств.

В конце статьи можно бесплатно скачать бланк акта.

Как проводится проверка

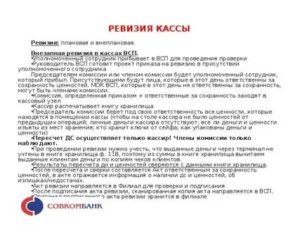

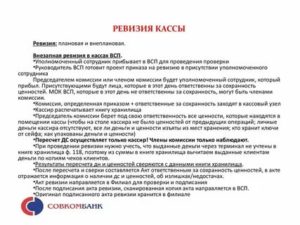

Начнем с того, что для проведения процедуры назначается специальная комиссия. Такой подход объясняется требованиями законодательства, а также тем, что материальный вопрос связан с ответственностью.

Для назначения членов комиссии издается соответствующий приказ руководителя.

Все уполномоченные лица должны ознакомиться с содержанием документа и поставить подтверждающую это подпись.

Приказ нужно представить и кассиру.

Важно! Все действия, связанные с ревизией, проводятся в присутствии лица, отвечающего за кассу.

Перед составлением акта внезапной проверки кассы в бюджетном учреждении проходят следующие этапы:

- Председатель комиссии зачитывает распоряжение руководства касательно проведения ревизии.

- Кассир передает расписку о том, что на данный момент в кассе отсутствуют его личные средства.

- Затем при наличии значимых оснований для отмены процедуры их понадобится огласить. Если таковых не имеется, комиссия приступает к ревизии.

- В процессе составляются промежуточные документы, например, протоколы.

- В конце заполняется итоговый акт.

Стоит заметить, что исследование кассовых аппаратов проводится в присутствии всех членов комиссии. Также здесь находятся заинтересованные лица.

Как заполняется акт: содержание документа

Акт проверки кассового аппарата имеет установленную форму КМ-9.

Заполняются шаблоны представителем контролирующей инстанции и сотрудником, отвечающим за денежные средства.

О результатах проверки материальных ценностей уведомляется руководство организации.

В документ включается следующая информация:

- значение по счетчику на начало дня;

- значение на момент ревизии;

- сумма выручки.

Важно! Данные по сумме выручки берутся либо из журнала кассира (форма КМ-4), либо из журнала регистрации КММ (форма КМ-5).

Количество экземпляров документа зависит от того, по чьей инициативе запланирована проверка.

Если ее организует руководство компании, нужно два листа: один для бухгалтерии, второй для кассира.

Когда ревизию инициирует контролирующая инстанция, нужно три экземпляра бланка. Третий будет передан ее представителю.

Стоит заметить, что каждый сотрудник, участвовавший в процедуре, вправе запросить собственный образец акта.

Дополнительные правила оформления результатов ревизии

После завершения исследования кассы заполняется утвержденная форма КМ-9. Она всегда готовится в письменном виде и в установленном количестве копий.

Акт, а также заполняемые по ходу процедуры протоколы подписываются всеми лицами, принимавшими участие в исследовании кассы.

В случае их несогласия с результатами они вправе сделать соответствующие пометки в основном документе либо в сопроводительных бумагах.

Подытожим вышесказанное. Акт проверки кассы имеет унифицированную форму. В нее вносятся показания счетчика на начало дня и на момент ревизии.

Дополнительно указываются данные по сумме выручки.

Для исследования кассы назначается комиссия, всем ее членам эта информация доносится посредством издания приказа.

Проводится проверка по инициативе руководства организации или контролирующих инстанций.

В зависимости от этого составляется 2 или 3 экземпляра документа соответственно.

Далее можно загрузить по ссылке примеры акта.

​

РђРєС‚ внезапной проверки кассы — образец РІ excel

Ревизия кассы и кассовых операций у ИП

- Задачи процедуры

- Порядок проведения

- Документальное оформление

Несмотря на то, что ИП разрешено упрощённое ведение бухгалтерского учёта, к учёту кассовых операций это не относится.

Законодательство обязывает предпринимателей соблюдать все нормы и правила ведения кассы наравне с юридическими лицами.

Но если на предприятиях есть главный бухгалтер, который может проследить за правильной организацией и поддержанием работы кассы, то в случае с ИП предпринимателю зачастую приходится решать эти вопросы самостоятельно, да ещё и в сжатые сроки.

Грамотную организацию работы невозможно представить без правильной и регулярной ревизии кассы. Её результаты позволяют выявить возможные ошибки в учёте кассовых операций, сверить остаток наличных денежных средств, составить достоверную отчётность.

Задачи процедуры

Прежде всего, ревизия кассовых операций индивидуальных предпринимателей должна сделать учёт максимально прозрачным, чтобы контролирующие органы всегда могли проанализировать соблюдение законодательства в области учёта наличных денежных средств. Если индивидуальный предприниматель принимает деньги у населения или предприятий, либо сам расплачивается наличными, каждая операция должна быть оформлена установленным образом и отражена в кассовой книге.

https://www.youtube.com/watch?v=qAtcSjcgcto

Кассовая книга заводится на период один год, она обязательно прошнуровывается, пронумеровывается и скрепляется печатью индивидуального предпринимателя. В книгу заносятся данные обо всех выписанных приходных и расходных кассовых ордерах. По итогам дня, месяца, квартала или года проводится инвентаризация фактического остатка кассы и сверка его с данными кассовой книги.

Особенно актуальной ревизия кассовых операций становиться для ИП на УСНО либо на ОСНО, то есть тогда, когда величина налога подлежащего уплате зависит от фактически полученных доходов и произведённых расходов.

Предприниматели на такой системе налогообложения, как ЕНВД не обязаны настолько тщательно следить за движением наличных денежных средств, и могут проводить ревизию реже (например, раз в год). Это связано с особенностями расчёта налога. Его величина не зависит от фактически полученных доходов и фактически произведённых расходов, она является вменённой.

В задачи ревизии кассовых операций входит выявление фактов хищения или злоупотребления своим должностным положением работников предпринимателя. В таком случае проводится внезапная инвентаризация с составлением акта.

Порядок проведения

Порядок проведения ревизии кассы закреплён законодательно и включает в себя следующие этапы:

- Предприниматель подписывает приказ об инвентаризации. В нём должна быть указана дата, когда проводится ревизия кассы, сроки её окончания, перечислены фамилии и должности лиц, находящихся в составе комиссии по инвентаризации.

- Приказ должен быть подписан также всеми членами комиссии и лицом, несущим материальную ответственность за сохранность денежных средств предприятия. То есть до начала проведения процедуры кассира необходимо ознакомить с таким приказом под роспись и только после этого приступать к инвентаризации.

- На специальном бланке перечисляются все денежные средства, находящиеся в кассе на момент инвентаризации в виде их покупюрной описи. Бланк подписывают все члены комиссии, которой осуществляется ревизия кассы и материально ответственное лицо.

- Данные бланка сверяются с остатками кассы по данным бухгалтерского учёта.

- По результатам оформляется акт с описанием результатов инвентаризации. Это может быть акт об обнаружении недостачи, акт об оприходовании излишков либо акт о том, что объем фактически находящихся в кассе денежных средств соответствует данным бухгалтерского учёта ИП.

- После установления фактического положения дел может быть подписан приказ об оприходовании излишков либо приказ об удержании недостачи с материально ответственного лица. Во втором случае кассир обязательно должен написать на приказе, что ознакомлен с ним. Также рекомендуется взять с него объяснение в письменном виде о причинах образования недостачи наличных денежных средств.

Документальное оформление

В настоящее время законодательством не ставятся жёсткие рамки в плане выбора предпринимателем форм документов. Можно использовать как унифицированные формы актов, приказов, бланков инвентаризации, так и разработанные предпринимателем самостоятельно. Во втором случае унифицированный бланк может быть использован в качестве образца, в него допустимо добавить свои графы и реквизиты.

Образец заполнения акта ревизии кассы

Единственный нюанс заключается в том, что самостоятельно разработанные бланки документов должны быть утверждены отдельным приказом ИП, который как приложение должны сопровождать образцы этих, самостоятельно разработанных документов. В этом случае ревизия кассовых операций пройдет с соблюдением всех формальных условий.

Пример приказа о ревизии кассы

Бланки унифицированных форм документов, применение которых рекомендовано МинФином, можно найти в приложениях к законодательным актам, регулирующим учёт кассовых операций на предприятиях.

Бланк акта ревизии кассы (унифицированная форма № ИНВ-15)

Однако, в акте, который оформляет ИП, должны присутствовать следующие обязательные реквизиты:

- Наименование ИП, его ИНН.

- Дата составления акта.

- Место, где проводится ревизия (торговая точка, склад, касса офиса).

- Состав комиссии, которой осуществляется инвентаризация, подпись всех её членов.

- ФИО материально ответственного лица, в отношении которого проводится данная процедура, его подпись.

- Сумма остатка денежных средств, которая должна находиться в кассе по данным бухгалтерского учёта.

- Фактическая сумма остатка наличных с покупюрной описью.

- Перечень выявленных во время инвентаризации нарушений хранения и учёта денежных средств, оформления первичных учётных документов. По факту таких нарушений должностное лицо, отвечающее за соблюдение кассовой дисциплины, может быть привлечено к дисциплинарной ответственности.

- Описание результата проверки кассы предприятия. Должно быть указано, выявлены ли излишки или недостатки.

- Заключительные подписи всех участников инвентаризации.

Ревизия кассы – важный инструмент соблюдения кассовой дисциплины и контроля работников кассы. Важность ее проведения нельзя переоценить.

Это касается не только юридических лиц, но и индивидуальных предпринимателей.

Если инвентаризация проводится грамотно и регулярно, она благотворно влияет на дисциплину работников, климат в коллективе и соблюдение требований законодательства.

По своей сути ревизия кассы не содержит в себе каких-то сложных особенностей и не требует больших затрат времени и ресурсов. Однако игнорирование процедуры может привести к весьма плачевным последствиям, от недостачи до штрафа за нарушение кассовой дисциплины.

https://www.youtube.com/watch?v=a83Mtm-SKxk

Хранение актов инвентаризации также немаловажный аспект деятельности предприятия. Эти документы необходимо хранить на протяжении 5 лет. Стоит заранее позаботиться о месте их хранения.

Как провести инвентаризацию кассы в 2020 году

Инвентаризация кассы — это процедура, необходимая как при подготовке к составлению годовой бухгалтерской отчетности, так и в ряде других случаев.

Денежные средства в кассе организации находятся на особом учете, потому что деньги — это наиболее ликвидные активы предприятия и они чаще являются объектом хищения, чем другие виды имущества.

Именно поэтому проводить регулярную инвентаризацию денежных средств в интересах компании. О том, как правильно это сделать, читайте в статье.

Инвентаризация кассы проводится в соответствии с приказом Минфина России от 13.06.1995 № 49 «Об утверждении методических указаний…» (Методические указания).

Не забудьте с материально ответственными работниками (МОЛ), которые имеют доступ к денежным средствам и документам, в обязательном порядке заключить договоры о полной материальной ответственности. Если такой договор не заключен, то в случае выявления недостачи организация не сможет удержать с работника сумму ущерба в полном размере (ст. 241–244 Трудового кодекса РФ).

Когда процедура обязательна

Инвентаризация денежных средств в кассе производится:

- перед тем как составлять годовую бухгалтерскую отчетность (п. 27 Положения о бухучете, приказ Минфина от 29.07.1998 № 34н);

- перед сменой МОЛ (п. 1.5 Методических указаний);

- если обнаружены хищения (п. 1.5 Методических указаний);

- если произошли чрезвычайные ситуации, такие как пожар, авария и т. п. (п. 1.5 Методических указаний);

- если организация ликвидируется (реорганизуется) (п. 1.5 Методических указаний).

В остальных случаях инвентаризация кассы (2018) осуществляется в те сроки, которые установит руководитель своим приказом.

Порядок и сроки проведения инвентаризации кассы за 5 шагов

Шаг 1. Вначале издается приказ руководителя, в котором определяются:

- сроки проведения;

- место проведения;

- участки и объекты, которые будут проверены;

- состав инвентаризационной комиссии.

Такое распоряжение можно составить по форме № ИНВ-22 (скачать его унифицированный бланк можно в конце статьи).

Следует помнить, что любое решение — либо использовать унифицированные формы, либо отказаться от них и разработать собственные документы — должно быть закреплено в учетной политике.

Если предприятие достаточно большое и, например, имеет магазины в разных городах, то для одновременного контроля всех касс создаются инвентаризационные комиссии. Комиссия должна состоять не менее чем из двух человек.

В ее состав обязательно включают:

- представителей руководства организации;

- бухгалтера;

- других специалистов.

Недопустимо формировать комиссию только из работников сторонней организации (например, представителей аутсорсинговой компании или аудиторской фирмы).

Работника, ответственного за сохранность денежных средств, в состав комиссии также не включают. Он может только находиться там, где проводится ревизия, наблюдать за ее процессом и подписывать инвентаризационную опись.

Если при проведении мероприятия по контролю отсутствует хотя бы один член комиссии, ее результаты будут признаны недействительными.

Образец заполнения приказа об инвентаризации кассы

Шаг 2. Перед началом ревизии МОЛ обязаны расписаться в акте инвентаризации наличных денег по форме № ИНВ-15. Таким образом они подтвердят, что к началу процедуры вся документация сдана в бухгалтерию.

https://www.youtube.com/watch?v=BVtergBNjAU

Шаг 3. Инвентаризация денежных средств в кассе заключается в пересчете денежных купюр, монет и денежных документов. Комиссия пересчитывает деньги и сверяет сумму с остатком по кассовой книге. Если какие-либо приходные и(или) расходные кассовые ордера не отражены в кассовой книге в течение дня, то указанные в них суммы также учитываются при расчете.

Шаг 4. Результаты такого пересчета оформляются в акте, составленном комиссией по форме № ИНВ-15, утв. постановлением Госкомстата России от 18.08.1998 № 88. Акт распечатывается в двух экземплярах, в них ставят свои подписи все члены комиссии и МОЛ.

В случае проведения проверки при смене МОЛ акт составляется в трех экземплярах:

- Экземпляр для бухгалтерии.

- Экземпляр для прежнего МОЛ.

- Экземпляр для нового МОЛ или лица, временно исполняющего его обязанности.

Шаг 5. Если в ходе проверки были выявлены недостачи и(или) излишки денежных средств, информация об этом обязательно вносится в акт инвентаризации. На его оборотной стороне МОЛ указывает причины выявленных излишков и недостач.

На этом процедуру можно считать завершенной.

Службы для каждого должностного лица")

")

")

")

")

")