")

Если же срок консервации меньше, амортизация начисляется в общеустановленном порядке.

Как и в бухгалтерском учете, для целей налогового учета из состава амортизируемого имущества исключаются основные средства, переведенные на консервацию продолжительностью свыше 3 месяцев (п. 3 ст. 256 НК РФ).

Обычно на консервацию переводятся объекты ОС, которые находятся в определенном технологическом комплексе или имеют законченный цикл технологического процесса.

Следует также отметить, что для целей налогообложения прибыли период, в течение которого объект основных средств находится на консервации, увеличивает срок его полезного использования (п. 3 ст. 256 НК РФ). После расконсервации такого имущества амортизация по нему начисляется в том же порядке, что и до перевода на консервацию. Согласно п. 2 ст.

https://www..com/watch{q}v=nPjHj0TQGLY

Налоговую базу по налогу на прибыль бухгалтер уменьшил на расходы на выполнение работ по консервации и расконсервации производственной линии: – 1500 руб. (1000 руб. 500 руб.) – учтено при составлении декларации по налогу на прибыль за девять месяцев текущего года;– 1000 руб. – учтено при составлении декларации по налогу на прибыль за год.

Если основное средство законсервировано на срок свыше трех месяцев, то начисление амортизации по нему приостановите. Такой порядок следует из пункта 3 статьи 256 Налогового кодекса РФ.

Основные средства, переведенные на консервацию на срок свыше трех месяцев, из состава амортизируемого имущества исключаются (абз. 3 п. 3 ст. 256 НК РФ). Поэтому в тех отчетных периодах, в которых основное средство было переведено на консервацию на срок свыше трех месяцев, расходы на его приобретение не учитываются. Аналогичная точка зрения отражена в письме ФНС России от 14 декабря 2006 г.

№ 02-6-10/233.

ЕНВД Объектом обложения ЕНВД является вмененный доход (п. 1 ст. 346.29 НК РФ). Поэтому на расчет налоговой базы расходы, связанные с консервацией основного средства, не влияют. ОСНО и ЕНВД Если организация совмещает общую систему налогообложения и ЕНВД, то расчет налогов при консервации основного средства зависит от того, для какого вида деятельности оно используется.

Удобно работать в расширенном режиме с получением доступа к платным ресурсам портала, согласно прейскуранту.

Приказ об оказании о выплате материальной помощи. Светлая кожа требует очков холодных образцов. Приобретение новогодних елок для установки на предприятии. Проведение торжественного собрания и праздничного ужина. После загрузки файла Образец приказа на оказание благотворительной помощи, Вы получите ссылку, которую сможете размещать на блогах, форумах, личных.

Бухгалтер завысил расходы за март на 860 руб. ((850 1050) – (480 560)), поэтому за I квартал понадобятся уточненки по налогам на прибыль и имущество. За II квартал хозяйство уточнило амортизацию вовремя – срок сдачи отчетности еще не подошел. Если ОС передается в собственность других владельцев, то документальным обоснованием для его списания является акт приемки-передачи.

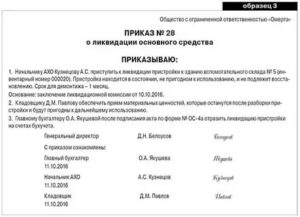

Начальнику компьютерного отдела А.И. Степанову осуществить ликвидацию компьютеров. Оборудование не пригодно к дальнейшему использованию, ремонту не подлежит.

Если предприятие находится на общей системе налогообложения, размер отчислений снижается на эту сумму. Но, в некоторых случаях такая необходимость есть: Предприятие переходит на другой способ налогообложения. Основные средств находящиеся на хранении переходят в уставной капитал другого предприятия.

И, наконец, списание возможно в случае неисправности ОС, при поломке. В случае если ремонту объект не подлежит, либо ремонт будет очень дорогостоящим, то основное средство также списывается на основании приказа.

https://www.youtube.com/watch?v=hiQcdHgWZ4M

Перевести на консервацию снегоуборочную технику. Процедура проводится для сохранения эксплуатационных характеристик техники.

Приказ о списании основных средств – документ, утверждающий установленный руководителем предприятия перечень объектов, подлежащих снятию с учета.

Своими словами это понятие можно изложить так: консервация объектов ОС представляет собой целый комплекс мероприятий, которые направлены на хранение ОС на протяжении длительного периода с возможностью возобновления функционирования, если прекращена производственная деятельность. То есть в случае, когда основные средства временно невозможно использовать, их можно законсервировать.

Так как Госкомстатом типовой формы акта не установлено, то организация сама разрабатывает бланк акта в соответствии со своими нуждами. Устанавливая бланк акта, нужно соблюдать определенные правила и включить в форму необходимые реквизиты.

Консервация основных средств на срок более трех месяцев и их последующая расконсервация отражаются путем внесения записи в инвентарную карточку, без оформления бухгалтерских записей по соответствующим счетам аналитического учета счета 0 101 00 000. С 01.01.2018 начисление амортизации по законсервированному объекту не приостанавливается, как это было предусмотрено до указанной даты.

Организации, имеющие на балансе большое количество основных средств, иногда сталкиваются с необходимостью перевода части объектов на консервацию.

- Приказ о расконсервации оборудования

- Приказ на модернизацию основного средства, образец

- Приказ на консервацию основных средств образец 2019 — Административное право

- Перевод на консервацию основных средств

- Учет консервации ОС

- Учет консервации основных средств на примере

- Консервация основных средств образец приказа и акта

- Декларация по налогу на прибыль организаций

- Шаг 4. Физическая консервация объекта и оформление Акта о консервации объекта

- Консервация основных средств образец приказа и актау

- Амортизация основного средства в период консервации

- Консервация основных средств образец приказа и акта выполненных работ

- Образец приказа о проведении консервации

- Продажа законсервированного объекта основных средств с убытком

- Консервация основных средств образец приказа и акта скачать

- Приказ на вывод из консервацию оборудования образец – вопросы к юристу – 2019

- Консервация основных средств

- Что собой представляет консервация

- Основание для консервации

- Составляющие элементы консервации

- Какое имущество можно отправить на консервацию?

- Порядок проведения мероприятия

- Образец приказа о расконсервации

- Расконсервация недостроенного объекта

- Консервация основных средств 2020: налоговый и бухгалтерский учет, порядок проведения для объектов ОС, скачать образец приказа и акта

- Что это такое?

- Срок

- Порядок действий

- Документальное оформление

- Образец приказа

- Как оформить акт?

- Амортизация по законсервированным объектам ОС

- Бухгалтерский учет и проводки

- Налоговый учет

- Выводы

- Консервация основных средств: образец приказа и акта, особенности для бухгалтерского и налогового учета, порядок и сроки

- Похожие публикации

- Что такое консервация основных средств

- Порядок консервации основных средств

- Порядок перевода основного средства на консервацию

Приказ о расконсервации оборудования

На весь период нахождения объектов в состоянии консервации составляются сметы на содержание законсервированных объектов и проведение периодического контроля за их состоянием. 2.8.

Остановка электрического, технологического оборудования, контрольно-измерительных приборов и средств автоматики, зданий и сооружений на консервацию производится в соответствии с планом-графиком, который является приложением к приказу о консервации.

Предлагаем ознакомиться: Согласие от соседей на строительство образец

План-график утверждается главным инженером или техническим директором организации (подразделения) (см. приложение). 2.9. В плане-графике отражаются основные мероприятия для данного объекта, служб, отделов и смежных цехов, с указанием фамилий исполнителей и сроков выполнения. План-график включает в себя следующее:

порядок прекращения подачи на производство сырья, полуфабрикатов и вспомогательных материалов, их переработки, хранения или реализации на сторону, отгрузки готовой продукции; перечень работ по промывке, продувке узлов, блоков, приборов, аппаратов, систем, отделений; перечень мероприятий по обезвреживанию промстоков, твердых отходов и ликвидации выбросов в атмосферу;

порядок отключения систем обеспечения производства водой, паром, электроэнергией, воздухом, инертным газом, теплоносителями, материальными потоками; перечень работ по отключению аппаратов, коммуникаций или участков трубопроводов с установкой заглушек, демонтаж приборов; перечень работ по обеспечению работы отопления, вентиляции, дежурного (аварийного)

Если ОС используется в деятельности, облагаемой НДС:

- входной НДС по товарам (работам, услугам), приобретенным для консервации ОС, принимается к вычету п. 1 ст. 172 НК РФ ;

- ранее принятый к вычету входной НДС по ОС, переведенному на консервацию, не восстанавливается Письмо ФНС от 20.06.2006 N ШТ-6-03/ .

Налог на имущество.

В период консервации стоимость ОС не исключается из базы по налогу п.

1 ст. 374, п. п. 1, 2 ст. 375 НК РФ .

В решении руководства должна быть указана следующая информация:

- Причины временного неиспользования ОС.

Приказ о создании комиссии по консервации основных средств организации в связи с приостановлением производства и в целях обеспечения сохранности оборудования (образец заполнения) Приказ о создании комиссии по консервации основных средств организации в связи с приостановлением производства и в целях обеспечения сохранности оборудования (образец заполнения) В связи с приостановлением производства (приказ от 20.

На весь период нахождения объектов в состоянии консервации составляются сметы на содержание законсервированных объектов и проведение периодического контроля за их состоянием.

2.8. Остановка электрического, технологического оборудования, контрольно-измерительных приборов и средств автоматики, зданий и сооружений на консервацию производится в соответствии с планом-графиком, который является приложением к приказу о консервации.

https://www.youtube.com/watch?v=t4MpOCvNa0g

Может ли работодатель в подобной ситуации засчитать работнику прогул со всеми вытекающими последствиями{q}

ТИПОВАЯ СИТУАЦИЯ™ актуальна на 25 мая 2019 г. Консервация — это комплекс мероприятий, призванный обеспечить сохранность и исправность основного средства в период его простоя. При этом переводить простаивающее ОС на консервацию организация может, но не обязана.

- затраты на проведение этих мероприятий.

- дата перевода ОС на консервацию;

- ОС, переведенные на консервацию;

- мероприятия, которые были проведены для перевода ОС на консервацию;

Этот акт, утвержденный руководителем организации, будет первичным документом для того, чтобы:

- учесть затраты на консервацию в расходах;

- приостановить начисление амортизации по ОС, переведенным на консервацию больше чем на три месяца.

Начинаем цикл статей, посвященных особенностям бухгалтерского учета и калькулирования себестоимости готовой продукции в отдельных отраслях промышленности. Для этого будут использоваться отраслевые документы в части, не противоречащей действующему законодательству и методологии учета.

А начнем мы с предприятий черной и цветной металлургии – сравним правила накопления и распределения затрат. Работник учреждения заболел в период нахождения в отпуске с последующим увольнением. Как в бухгалтерском учете отразятся операции по выплате пособия по временной нетрудоспособности в данном случае{q}

Приказ о создании комиссии по консервации основных средств организации в связи с приостановлением производства и в целях обеспечения сохранности оборудования (образец заполнения) Приказ о создании комиссии по консервации основных средств организации в связи с приостановлением производства и в целях обеспечения сохранности оборудования (образец заполнения) В связи с приостановлением производства (приказ от 20.

Приказ на модернизацию основного средства, образец

Вы самостоятельно задаете период, в течение которого будете списывать стоимость объекта. Для этого воспользуйтесь сведениями, которые указаны в техпаспорте основного средства.

Также поступите и в случае, когда по классификации объект можно включать в разные амортизационные группы.

Например, к такому имуществу относятся сооружения для комбикормовой промышленности и сельхозпроизводства.

Шаг 3. Новый срок полезного использования укажите в инвентарной карточке основного средства. Если из-за изменения срока полезного использования окажется, что компания переплатила налог, вы вправе не подавать уточненку. Если недоплатила – сдайте уточненную декларацию.

Амортизация ОС» — Кт 0. ОС», субсчет «Выбытие основных средств». Далее в зависимости от основания выбытия остаточная стоимость списывается записями: Дт 9. Прочие расходы» — Кт 0. ОС», субсчет «Выбытие основных средств» при продаже, ликвидации при ЧС, в связи с устареванием; Дт 7.

Предлагаем ознакомиться: Приглашение на вьезде иностранного гражданина в рф

Из-за обновления классификации может оказаться, что сроки полезного использования основных средств меньше положенных. Это означает, что компания завысила амортизацию. Появится недоимка по налогу на прибыль.

Все перечисленное является неотъемлемыми составляющими процесса. Имущество нужно переместить в закрытое помещение, чтобы обеспечить его сохранность. Но недостаточно убрать технику на склад. Также необходимо задокументировать все принятые меры.

Приказ на консервацию основных средств образец 2019 — Административное право

Консервация основных средств инициируется руководством субъекта предпринимательства путем издания внутреннего распоряжения.

Процедура консервации активов подразумевает временное выведение объектов основных фондов из эксплуатации с сохранением возможности применения этого средства в дальнейшем.

Предприятия могут не осуществлять комплекс работ по консервации – выбор метода сохранения эксплуатационных характеристик ОС на период простоя находится в сфере ответственности руководства компании.

Перевод на консервацию основных средств

Обеспечение исправности временно неиспользуемых ОС может привести к возникновению дополнительных расходов. В связи с этим при решении вопроса о том, нужна консервация или нет, необходимо ориентироваться на размер возможных убытков.

https://www.youtube.com/watch?v=Kv-2PPXxqMU

Если потенциальный урон от незадействованных активов без их консервации окажется больше, чем сумма дополнительных затрат по содержанию законсервированного имущества, рекомендуется документально оформить перевод активов из категории эксплуатируемых в группу законсервированных.

Консервация объекта основных средств должна быть подтверждена следующими документами:

- приказ руководителя фирмы, в котором фиксируется период приостановки эксплуатации и комплекс проводимых мероприятий на время простоя ОС;

- акт консервации основных средств (образец его можно найти в нашей статье).

Для выделения в бухучете стоимости объектов консервации в рабочий план счетов вводят дополнительный субсчет (например, 01/Консервация). На основании акта в бухгалтерском и налоговом учете по законсервированному активу может быть прекращено начисление амортизации.

Объект не выводится из состава ОС, но он временно не относится к амортизируемому имуществу. Если срок консервации основных средств менее 3 месяцев, амортизация продолжает начисляться.

При консервации объекта на больший период (от 3 месяцев) амортизационные отчисления перестают отражаться в учете. Это правило зафиксировано в п. 23 ПБУ 6/01 и п. 2 ст. 322 НК РФ.

В месяце перевода актива на консервацию амортизация еще начисляется, но со следующего календарного месяца отчислений не будет до возврата объекта в эксплуатацию. Возобновление амортизации начнется с 1 числа месяца, следующего за месяцем расконсервации.

Учет консервации ОС

Когда осуществляется консервация основных средств, налоговый и бухгалтерский учет будет вестись с учетом следующих нюансов:

- дополнительные затраты, обусловленные консервацией активов, не включаются в себестоимость производимой предприятием продукции и не влияют на размер первоначальной стоимости временно неиспользуемого основного средства;

- расходы на консервацию отражаются в бухучете с привязкой к месяцу их возникновения в составе прочих затрат на счете 91.2 (проводки имеют вид Д91.2 – К10 (или 60, 70, 69)); в налоговом учете данные расходы относят к внереализационным;

- когда произведена консервация основных средств, налоговый учет не предполагает восстановления принятого по «замороженным» активам входящего НДС (письмо ФНС от 20.06.2006 № ШТ-6-03/614);

- НДС по приобретаемым товарам и платным услугам, необходимость в которых возникла в связи с консервацией ОС, может быть принят налогоплательщиком к вычету в обычном порядке, если данные ОС предназначены для облагаемой НДС деятельности;

- налог на имущество по неиспользуемым активам продолжает начисляться и платиться (если иное не предусмотрено законом субъекта РФ).

Учет консервации основных средств на примере

В январе 2019 года предприятие приобрело фотографическое оборудование стоимостью 626 760 руб. (включая НДС 104 460 руб.). Срок эксплуатации этого актива составляет 48 месяцев (4 года), объект относится к третьей амортизационной группе (в соответствии с Постановлением Правительства от 01.01.2002 г. № 1). В учете это показано следующими записями:

- Д60 – К51 – 626 760 руб., произведен расчет с поставщиком;

- Д08 – К60 – 522 300 руб. (626 760 – 104 460), отражены затраты на покупку фотографического оборудования;

- Д19 – К60 – 104 460 руб., показан входящий НДС;

- Д68/НДС – К19 – 104 460 руб., НДС принят к вычету;

- Д01/ОС – К08 – 522 300 руб., новый актив введен в эксплуатацию.

По итогам февраля и марта бухгалтер начислил амортизацию линейным способом в сумме 10 881,25 руб. за каждый месяц (522 300 / 48 мес.). Это отражено в учете проводкой Д20 – К02.

На период с апреля по июль 2019 года (на 4 месяца) по приказу руководителя осуществлена консервация ОС (нового фотооборудования). В связи с этим в учете составлены корреспонденции:

- Д01/Консервация – К01/ОС – 522 300 руб., перевод оборудования в группу законсервированных активов (в апреле);

- Д01/ОС – К01/Консервация – 522 300 руб., последним числом июля актив был введен в эксплуатацию после консервации;

- Д20 – К02 – 10 881,25 руб., в следующем месяце начислена амортизация за август.

С сентября снова произведена консервация ОС с последующей продажей оборудования третьим лицам. Цена сделки составила 674 784 руб. (с учетом НДС 112 464 руб.). Бухгалтер сделал следующие записи:

- Д01/Консервация – К01/ОС – 522 300 руб., объект законсервирован;

- Д62 – К91.1 – 674 784 руб. – доходы от продажи показаны в составе прочих поступлений;

- Д01/Выбытие – К01/Консервация – 522 300 руб., составлен и подписан акт приема-передачи фотографического оборудования;

- Д02 – К01/Выбытие – 32 643,75 руб. (10 881,25 х 3 мес.), списана накопленная амортизация;

- Д91.2 – К01/Выбытие – 489 656,25 руб. (522 300 – 32 643,75), списана остаточная стоимость реализуемого актива;

- Д91.2 – К68/НДС – 112 464 руб., начислен НДС.

articles/konservaciya-osnovnyh-sredstv-nalogovyy-i-buhgalterskiy-uchet

Консервация основных средств образец приказа и акта

Если возникла необходимость законсервировать основные средства, то следует помнить следующее:

- Данная процедура осуществляется на три года.

- При консервации ОС не начисляется амортизация.

- Данный вопрос утверждается руководителем в присутствии комиссии.

- Необходимо заключить акт, который является доказательством проведения процедуры.

Самоучитель по консервации и перемещению ОС в 1С Бухгалтерия представлен ниже.

https://www.youtube.com/watch?v=wgzBd-P8KJY

Приказ о создании комиссии по переводу объектов основных средств на консервацию

г. [ место издания приказа ][ дата издания приказа ]

На основании заявки [ должность, Ф. И. О.

В бухгалтерском учете операцию по начислению и погашению ОНА необходимо отразить следующим образом:

Дебет 09 Кредит 68 «Расчеты по налогу на прибыль организаций» — 30 000 руб. -начислен ОНА (150 000 руб. х 20%);

В течение 30 месяцев:

Дебет 68 «Расчеты по налогу на прибыль организаций» Кредит 09 – 1 000 руб. – уменьшен (погашен) ОНА (30 000 руб. / 30 мес.).

Декларация по налогу на прибыль организаций

В декларации по налогу на прибыль организаций должны быть указаны данные:

- об убытке, полученном при реализации амортизируемого имущества;

- о сумме, которая включается в расходы в целях налогообложения прибыли в конкретном отчетном (налоговом) периоде.

Эти данные найдут свое отражение в листе 02, а также приложениях 1 – 3 к этому листу.

Воспользуемся данными примера 2.

Инвентаризация консервируемых ОС

Инвентаризация — очевидно необходимое мероприятие, проводимое перед началом консервации. Она позволяет проверить фактическое наличие, комплектность и состояние имущества.

Инвентаризацию можно оформить как по установленным формам инвентаризационной описи ИНВ-1 и сличительной ведомости ИНВ-18, так и по разработанной предприятием форме.

Шаг 4.

Физическая консервация объекта и оформление Акта о консервации объекта

На основании приказа руководителя в организации проводят дальнейшие работы по подготовке и консервированию ОС с целью сохранения возможности использования объекта после окончания срока приостановки использования.

Консервация основных средств образец приказа и актау

При этом в бухгалтерском учете переведенный на консервацию объект продолжает числиться в составе ОС.

Основные средства, находящиеся на консервации, наряду с основными средствами, находящимися в эксплуатации, следует учитывать обособленно на счете 01 «Основные средства».

Поэтому в плане счетов организации необходимо предусмотреть к счету 01 «Основные средства» субсчет «Основные средства на консервации».

Амортизация основного средства в период консервации

По ОС, законсервированному на три месяца или меньше, амортизация в период консервации начисляется в обычном порядке.

Амортизация относится к расходам по обычным видам деятельности вне зависимости от результатов деятельности организации в отчетном периоде и отражается в бухгалтерском учете отчетного периода, в котором она начислена (п. 5, абз. 5 п. 8, п.

Консервация основных средств образец приказа и акта выполненных работ

Эти документы имеют принципиальные различия:

- Приказ требуется для отражения намерения, акт служит подтверждением уже случившегося факта.

- Приказ является обязательной бумагой для проведения консервации, акт считается желательным к оформлению документом.

- Распоряжение подписывает только руководитель, акт подписывается всеми участниками комиссии.

Внимание! Документы отличаются и по своему содержанию. В приказе идет речь о самом мероприятии (сроки, ответственные).

В акте фиксируются сведения о консервируемом имуществе.

Образец приказа о проведении консервации

ООО «Строймонтаж»

г.

В том числе объектов, реализованных с убытком

020

–

Выручка от реализации амортизируемого имущества

030

700 000

Остаточная стоимость реализованного амортизируемого имущества и расходы, связанные с его реализацией

040

600 000

Прибыль от реализации амортизируемого имущества (без учета объектов, реализованных с убытком)

050

100 000

Убытки от реализации амортизируемого имущества без учета объектов, реализованных с прибылью)

060

–

Продажа законсервированного объекта основных средств с убытком

Если имущество продается с убытком, то принимаются во внимание следующие особенности.

https://www.youtube.com/watch?v=VNcV9P8WvDw

Согласно п.

Консервация основных средств образец приказа и акта скачать

Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н, п. 24 ПБУ 6/01).

konservatsiya-osnovnyh-sredstv-obrazets-prikaza-i-akta

Приказ на вывод из консервацию оборудования образец – вопросы к юристу – 2019

Консервация основных средств

Необходимость в консервации возникает обычно у фирм, в собственности которых находится много основных средств. Процедура предполагает составление приказа о консервации и расконсервации основных средств. Распоряжение позволяет установить сроки проведения процедуры, назначить ответственных лиц. Это один из документов, подтверждающий правильность расчета налога на прибыль.

ФАЙЛЫ

Скачать пустой бланк приказа о консервации основных средств .docСкачать образец приказа о консервации основных средств .docСкачать пустой бланк приказа о расконсервации основных средств .docСкачать образец приказа о расконсервации основных средств .doc

Что собой представляет консервация

Консервация представляет собой меры по временному прекращению эксплуатации ряда основных средств. После обозначенного срока проводится расконсервация.

Она предполагает возобновление эксплуатации средств. Цель процедуры – сокращение трат и обеспечение надлежащего хранения ОС.

Подобное мероприятие проводится обычно в отношении тех объектов, которые временно не приносят экономической выгоды.

Основание для консервации

Проведение мероприятия актуально при наличии этих обстоятельств:

- Завершение сезонных работ, в связи с чем часть техники не будет использоваться (к примеру, это может относиться к снегоуборочному оборудованию, машинам для сбора урожая).

- Производственный простой (предприятие не получило нити в положенный срок, в связи с чем остановилась работа ткацких станков).

- Сокращение производства вследствие неблагоприятной экономической ситуации (к примеру, предприятие больше не может финансировать работу одного из цехов).

- Направление техники на ремонт.

- Потребность в ремонте, но невозможность его провести из-за отсутствия запасных деталей.

- Изменение производственного профиля.

- Отсутствие заказов.

Консервация обеспечивает сохранение свойств основных средств для их последующей эксплуатации. Процедура предполагает принятие мер по обеспечению исправного состояния техники, ограничение доступа третьих лиц к ОС. Как правило, законсервированный объект отправляется в места хранения.

Составляющие элементы консервации

Фактически процедура предполагает работу по этим направлениям:

- Фактическая консервация (отправка ОС в места хранения, ограничение доступа третьих лиц).

- Создание сопутствующих документов.

- Отражение консервации в программе бухучета.

Все перечисленное является неотъемлемыми составляющими процесса. Имущество нужно переместить в закрытое помещение, чтобы обеспечить его сохранность. Но недостаточно убрать технику на склад. Также необходимо задокументировать все принятые меры.

Какое имущество можно отправить на консервацию?

Консервируемое имущество должно соответствовать ряду условий:

- ОС применяется в производстве, сдается в аренду, или оно требуется для оказания услуг. Нельзя законсервировать мраморную статую.

- Срок использования ОС составляет меньше года. К примеру, подвергнуть процедуре нельзя упаковку от продукции.

- Компания не собирается перепродавать ОС. Нельзя законсервировать партию техники, приобретенной для дальнейшей реализации.

- В дальнейшем ОС может принести экономическую выгоду. Мероприятие не проводится в отношении однолетних растений, предназначенных для украшения территории.

Если объект не соответствует этим условиям, его нельзя консервировать. К примеру, процедура неактуальна в отношении природных ресурсов.

Порядок проведения мероприятия

Проведение консервации строго регламентируется для государственных и бюджетных субъектов. Коммерческая фирма более свободна в проведении мероприятия. Однако она все равно должна соблюдать ряд правил. В частности, консервация подразделяется на эти этапы:

- Принятие решение о консервации на общем собрании.

- Оформление приказа о консервации.

- Инвентаризация основных средств.

- Оформление акта о переводе на консервацию.

- Отражение процедуры в бухгалтерской программе.

Почему нужно оформлять и акт, и приказ? Может ли один документ заменить другой? Нет. Эти документы имеют принципиальные различия:

- Приказ требуется для отражения намерения, акт служит подтверждением уже случившегося факта.

- Приказ является обязательной бумагой для проведения консервации, акт считается желательным к оформлению документом.

- Распоряжение подписывает только руководитель, акт подписывается всеми участниками комиссии.

Внимание! Документы отличаются и по своему содержанию. В приказе идет речь о самом мероприятии (сроки, ответственные). В акте фиксируются сведения о консервируемом имуществе.

Образец приказа о расконсервации

ООО «Строймонтаж»

г. Москва

24 октября 2018 года

https://www.youtube.com/watch?v=bnj0jD8hhpw

Приказ №76

О расконсервации оборудования

В связи с началом сезонных работ и завершением установленного Приказом №66 срока консервации

ПРИКАЗЫВАЮ:

1. Вывести из консервации снегоуборочную технику.2. Расконсервировать технику в период с 1 по 7 ноября 2018 года.

3. Назначить ответственным за процедуру начальника цеха №2 Вихрова О.Д.

Генеральный директор (подпись) Лунный Л.Д.

С приказом ознакомлены:

Начальник цеха №2 (подпись) Вихров О.Д.

Расконсервация недостроенного объекта

Зуйкова Л. П., финансовый директор, к. э. н., ГК «ICJ Consult»

Журнал «Учет в строительстве» № 7, июль 2010 г.

Застройщик возобновляет работы на законсервированном объекте строительства. Какие документы потребуется оформить? И как учесть возникающие при этом расходы?

Документальное оформление

Следует отметить, что конкретный перечень документов, подтверждающих факт расконсервации незавершенного объекта капитального строительства, законодательством не установлен.

Все документы, по мнению автора, можно условно разделить на два вида, которые связаны:

– с подготовкой расконсервации;

– с проведением расконсервации и продолжением строительства.

Компания определяет перечень документов, подтверждающих расконсервацию.Затраты на расконсервацию объекта включают во внереализационные расходы.

Земельный налог необходимо платить и во время приостановки строительства.

Подготовительные документы

1. Приказ руководителя организации (заказчика-застройщика) о расконсервации.

В приказе указываются основания для расконсервации, перечень расконсервируемого имущества, его балансовая стоимость и сроки расконсервации (начало и окончание).

2. Приказ руководителя о создании комиссии по расконсервации. Комиссия создается из представителей заказчика-застройщика, подрядчика, проектной организации и других заинтересованных лиц. Она должна:

– установить состояние и степень готовности объекта с учетом всех его элементов. При этом производится сверка с данными, зафиксированными в акте по форме № КС-17 (утверждена постановлением Госкомстата России от 11 ноября 1999 г. № 100), составленном при приостановлении строительства – на момент перевода объекта на консервацию;

– подтвердить объем выполненных работ;

– произвести оценку предстоящих затрат (на расконсервацию объекта и его достройку).

3. Приказ руководителя (постановление, распоряжение) о проведении инвентаризации по форме № ИНВ-22 – подписывается руководителем организации и вручается председателю инвентаризационной комиссии.

Формы № ИНВ-22, № ИНВ-1, № ИНВ-3, № ИНВ-18 утверждены постановлением Госкомстата России от 18 августа 1998 г. № 88.

4. Инвентаризационные описи по формам № ИНВ-1, № ИНВ-3 – составляются в двух экземплярах по каждому месту хранения ценностей. Один экземпляр передается в бухгалтерию, второй – остается у материально ответственного лица.5. Сличительная ведомость результатов инвентаризации по форме № ИНВ-18.

В ней отражаются расхождения между показателями по данным бухгалтерского учета и данными инвентаризационных описей. Ведомость составляется бухгалтером в двух экземплярах, один хранится в бухгалтерии, второй – передается материально ответственному лицу.6.

Ведомость учета результатов, выявленных инвентаризацией (форма № ИНВ‑26 утверждена постановлением Госкомстата России от 27 марта 2000 г. № 26).

7. Смета расходов на расконсервацию объекта (в сводные сметные расчеты стоимости строительства такие затраты не включают). Стоимость строительной продукции определяется в соответствии с Методикой (МДС 81-35.2004), утвержденной постановлением Госстроя России от 5 марта 2004 г. № 15/1. Расходы на консервацию и расконсервацию объекта в ней не предусмотрены.

Документы, необходимые для продолжения работ

1. Продление сроков разрешения на строительство (при необходимости).

2.

Договор строительного подряда на работы по расконсервации либо письменное уведомление прежнего подрядчика о возобновлении работ и дополнительное соглашение к договору строительного подряда на работы по расконсервации (если строительство продолжает тот же подрядчик, с которым изначальный договор строительного подряда не расторгался, а был приостановлен).

Перевод объекта строительства на консервацию с позиций гражданского законодательства не влечет обязательного прекращения договорных отношений сторон. Поэтому договор строительного подряда может не расторгаться, а приостанавливаться на неопределенный (или определенный) срок – по соглашению сторон.

3. Новый договор строительного подряда на оставшуюся часть работ по строительству объекта (с другим подрядчиком, если изначальный договор при приостановлении строительства был расторгнут) либо дополнительное соглашение к договору строительного подряда с прежним подрядчиком.4.

Акты выполненных работ по расконсервации (формы № КС-2, № КС-3) – составляются подрядчиком и подписываются сторонами после выполнения и приемки указанных работ.5. Акт о расконсервации – подписывается комиссией по расконсервации и утверждается руководителем организации. Унифицированной формы нет, ее нужно разработать самостоятельно и утвердить в учетной политике.

Для этого, по мнению автора, можно воспользоваться формой № КС-17 (изменив и дополнив состав реквизитов).

В акте должны быть указаны:

– наименование и назначение объекта, строительство которого приостановлено;

– дата начала строительства;

– период нахождения объекта на консервации;

– дата предполагаемого возобновления работ;

– полная сметная стоимость строительства;

– сметная стоимость выполненных работ на дату приостановления строительства;

– фактические затраты на дату расконсервации;

– средства, необходимые для окончательного расчета с подрядчиками;

– размер затрат на проведение работ по расконсервации.6. Акт передачи объекта подрядчику (для возобновления работ). Унифицированной формы акта нет, ее нужно разработать самостоятельно.

https://www.youtube.com/watch?v=6_CazfI1TuY

Обращаем внимание на то, что при отсутствии одного (нескольких) из указанных участников состав необходимых бумаг соответственно сокращается (например, если застройщик ведет строительство собственными силами, ему не понадобятся договоры (допсоглашения) с подрядчиками.

Налогообложение

Расскажем об особенностях, которые следует учесть при исчислении налогов при общей системе налогообложения.

Налог на прибыль

Консервация основных средств 2020: налоговый и бухгалтерский учет, порядок проведения для объектов ОС, скачать образец приказа и акта

Комплекс мер, проводящихся для сохранения объектов в период их простоя, называется консервацией.

Организация сама разрабатывает образцы приказов и актов о консервировании и расконсервировании.

Все затраты учитываются в бухгалтерском и налоговом учете.

Что это такое?

Основные средства – это собственность предприятия. Относятся к ним: участки, постройки, здания, оборудование, приборы и прочее.

Консервация – комплекс мер по временной приостановке эксплуатации ОС.

Такое право есть у всех предприятий. Но они не обязаны консервировать не используемые ОС.

Срок

По закону консервирование объектов разрешено на срок до 3 лет. Однако в дальнейшем его можно продлить.

При консервации на период более трех месяцев, объект исключается из списка амортизируемого имущества.

В таком случае начисление амортизации в бухгалтерском и налоговом учете прекращается.

Порядок действий

Оформление консервации регламентируется дополнительно для бюджетных и государственных предприятий.

Проведение этой процедуры для коммерческих фирм менее строгое.

Процесс состоит из следующих этапов:

Принимает решение уполномоченный сотрудник организации. В случае, если руководство вправе принимать такие решения, документ заменяется приказом о переводе ОС на консервацию.

- Этап 2. Составление приказа

После принятия решения начальник предприятия издает приказ.

В приказе указываются:

- перечень консервируемых объектов;

- причины;

- сроки;

- мероприятия по переводу ОС;

- создается комиссия – ответственные лица за консервирование и затем расконсервацию ОС;

- ответственные за хранение и состояние объектов.

Лица, отвечающие за проведение процедуры, должны ознакомиться с приказом.

Перечень мероприятий дает возможность обосновать экономическую целесообразность затрат. Это считается одним из критериев принятия расходов при расчете налога на прибыль. Срок же поможет прекратить начисление амортизации по ОС.

- Этап 3. Проведение инвентаризации консервируемых объектов

Одно из основных мероприятий проводимых перед консервированием ОС – инвентаризация. Данная процедура позволяет проверить наличие, состояние и комплектность собственности.

- Этап 4. Консервация активов и составления акта

После проведения предварительных работ составляется акт перевода ОС на хранение. Акт подписывается комиссией и руководителем предприятия.

- Этап 5. Отражения в учете

После оформления всех необходимых документов в учете отображают перевод объекта.

Основные средства, находящиеся на хранении, учитываются на специальном субсчете. В инвентарной карточке ставится специальная отметка.

- Этап 6. Хранение и содержание законсервированных основных средств

За сохранность законсервированных объектов отвечают специально назначенные лица.

https://www.youtube.com/watch?v=OkswLuKCQOU

Текущие затраты формируют расходы предприятия. Суммы учитываются в текущих периодах.

- Этап 7. Продление консервации

Для продления срока консервации объектов издается отдельный приказ.

Документальное оформление

Правильное документальное оформление – главное условие для признания затрат при начислении налога на прибыль фирмы.

Два основных документа для оформления консервирования ОС: приказ и акт.

Образец приказа

Приказ о переводе ОС на хранение подписывается руководством предприятия.

В документе указывается:

- причины перевода;

- срок перевода на сохранение;

- сотрудники, отвечающие за консервацию.

После проведения всех мер, оформляется акт о переводе объектов на хранение.

Скачать образец приказа о консервации основного средства – word.

Как оформить акт?

Составляется акт для фиксации уже после выполнения консервации. Документ не является необходимым и выполняется по желанию руководства.

Подписывается акт участниками комиссии и руководителем. Указываются в нем следующие данные:

- полный перечень консервируемых объектов;

- точная дата начала процедуры;

- проведенные мероприятия по переводу основных средств на консервирование;

- затраты.

После подписания руководством предприятия акт становится основным документом для:

- учета затрат на консервирование в расходах;

- приостановки начисления амортизации для объектов, которые находятся на хранении более чем на трехмесячный период.

Определенной установленной формы составления акта и приказа – нет. Выполняются они в произвольной форме.

Скачать образец акта о проведении консервации ОС – word.

Амортизация по законсервированным объектам ОС

Постепенное снижение стоимости основных средств фирмы, связанное с износом, через ежемесячные включения части его стоимости в себестоимость продукции, называется амортизацией.

После консервации основные средства продолжают числиться в составе ОС предприятия. В случае, когда срок превышает 3 месяца – объект убирается из состава амортизируемых объектов.

Амортизацию прекращают начислять с первого числа месяца. Приостанавливается начисление через месяц после опубликования приказа.

Одна из главных целей консервации – временное прекращение начисления амортизации.

В бухучете отрезок времени, на протяжении которого ОС находятся на сохранении, не влияет на время его полезного использования.

По закону бухучета амортизация может насчитываться и после завершения срока полезного использования.

Следовательно, после расконсервирования, начисление можно продолжать в прежнем размере до полного погашения себестоимости.

Бухгалтерский учет и проводки

После подписания начальством приказа и утверждения акта, ОС переводятся на консервирование.

После консервации ОС они остаются числиться в бухучете в составе основных средств на счете 01.

ОС, находящиеся на сохранении, учитываются на одном счете, наряду с эксплуатируемыми основными средствами.

Чтобы обеспечить правильный бухгалтерский учет, в плане счетов предприятия нужно предусмотреть к счету «Основные средства», субсчет «Основные средства на консервации».

При переводе оборудования выполняются проводки по переносу их стоимости с основного субсчет, где учитываются основные фонды, на субсчет для учета законсервированные объектов – Д 01 «ОС на консервации» К 01.

При расконсервации выполняется обратная проводка.

Налоговый учет

На законсервированное имущество фирмой уплачивается как транспортный налог, так и имущественный налог.

Если предприятие находится на общей системе налогообложения, размер отчислений снижается на эту сумму.

Восстанавливать налог на добавленную стоимость не нужно.

Но, в некоторых случаях такая необходимость есть:

- Предприятие переходит на другой способ налогообложения.

- Основные средств находящиеся на хранении переходят в уставной капитал другого предприятия.

- Имущество после расконсервирования будет использоваться в работе, которая не будет облагаться налогом на добавленную стоимость.

Во всех перечисленных случаях необходимо иметь первичную документацию и затем восстанавливать налог на добавленную стоимость.

Выводы

Процедура консервации не является обязательной.

https://www.youtube.com/watch?v=_Sj8xRR6Y5I

Законсервирование основных средств происходит по решению специальной комиссии, утвержденной приказом начальства.

Проведение данной процедуры не снимает ОС из хозяйственной деятельности, поэтому не начисляется налог на добавленную стоимость.

На основные средства, находящиеся на хранении, амортизация не начисляется. После окончания срока консервирования его можно продлить.

Консервация основных средств: образец приказа и акта, особенности для бухгалтерского и налогового учета, порядок и сроки

Акт о переводе основных средств на консервацию (образец заполнения)

Приказ о переводе основных средств на консервацию

Приказ о переводе основных средств на консервацию

Предложение работодателя о переводе работника в связи с поступлением приглашения о переводе от будущего работодателя (образец заполнения)

Приказ о создании комиссии по консервации основных средств организации в связи с приостановлением производства и в целях обеспечения сохранности оборудования (образец заполнения)

Предложение работнику о переводе на работу в другую местность в связи с изменением места нахождения работодателя (образец заполнения)

Предложение о временном переводе работника на другую работу в связи с лишением права управления транспортным средством (образец заполнения)

Похожие публикации

Если объект не эксплуатируется на протяжении определенного временного периода, производится консервация основного средства. Такая процедура подразумевает возобновление использования объекта в будущем и оформляется соответствующими первичными документами (п. 1 ст. 9 Закона № 402-ФЗ от 06.12.11 г.). Рассмотрим подробнее, как выполняется консервация ОС в учете организации.

Что такое консервация основных средств

Поделись, пожалуйста, ссылкой

Временный перевод основных средств на консервацию подразумевает вынужденную приостановку эксплуатации объекта.

При этом автоматически предполагается, что через какое-то время актив начнет использоваться заново.

Экономический смысл данной меры заключается в том, что предприятие получает возможность сохранить производственные мощности, без потери лишних средств.

Экономия в том числе достигается за счет отсутствия амортизационных отчислений в учете: согласно п. 23 ПБУ 6/01 начисление износа приостанавливается в бухучете при консервации ОС на период более 3 мес. Эта же норма действует и для налогового учета (п. 3 ст. 256 НК).

Амортизацию прекращают начислять с месяца, следующего за месяцем передачи объекта на консервацию (п. 2 ст. 322 НК РФ), а возобновляют – с месяца, последующего за месяцем расконсервации.

Законсервированное ОС продолжает числиться в бухучете — на отдельном субсчете к счету 01.

Каковы причины консервации основных средств? Как правило, к подобной мере вынуждены прибегать организации в случае ведения сезонных работ; при сокращении или временной приостановке производства; в результате поломки техники и оборудования или при проведении ремонтных работ.

Переводить ОС на консервацию компания не обязана (за исключением стратегических учреждений), но вправе. Поскольку консервационные затраты разрешено принять как внереализационные для налогового учета (подп. 9 п. 1 ст. 265 НК РФ) и как прочие – для бухучета (п.

4, 11 ПБУ 10/99), порой нелишне перевести неиспользуемые объекты на консервацию сроком от 3 мес.

Порядок консервации основных средств

Чтобы процедура была проведена в рамках закона, необходимо соблюдать регламент документального оформления. Такой порядок утвержден на федеральном уровне для всех бюджетных и иных госструктур, а коммерческие фирмы могут самостоятельно разработать образцы документов, включая акт и приказ о консервации объекта.

https://www.youtube.com/watch?v=UgiO4xaV3Xw

Консервация основных средств – это прекращение эксплуатации объекта на какой-либо срок с возможностей ее возобновления. Данная процедура представляет собой набор мероприятий, направленных на обеспечение сохранности объекта в течение длительного времени.

Консервация может быть применима в том случае, если объект по какой-то причине простаивает и не используется, при этом руководство может решить, что выгоднее будет законсервировать его на необходимый срок, обеспечив ему тем самым надлежащие условия для сохранности.

Срок приостановки эксплуатации не может быть менее трех месяцев.

По законсервированным объектам амортизация не начисляется. Амортизацию следует перестать начислять с первого месяца, следующего за месяцем перехода на консервацию.

Если произошла такая ситуация, что объект разконсервирован менее чем через 3 месяца, например, через 2 месяца, то за эти 2 месяца придется начислить амортизацию.

Порядок перевода основного средства на консервацию

На начальном этапе подготовки проводится инвентаризация основных средств, проверяется фактическое наличие объектов с учетными данными. Инвентаризация необходима для выявления основных фондов, которые на данный момент не используются. Такие объекты экономически выгоднее перевести на консервацию, обеспечив тем самым им сохранность.

Процедуру перевода осуществляют с помощью комиссии, специально созданной для этих целей. В состав комиссии могут входить работники предприятия, представители руководящего состава и пр. Комиссия составляет перечень простаивающих объектов, проверяет их, принимает решение о консервации основного средства, устанавливает сроки, оформляет необходимую документацию.

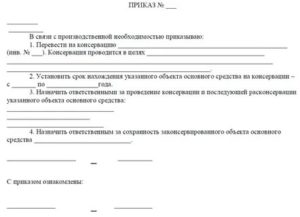

Первым делом руководитель предприятия составляет приказ о консервации, в котором приводится перечень не используемых объектов. Приказ составляется в произвольной форме.

Образец приказа:

Еще один из основных документов – это акт о консервации объекта, который составляется и подписывается членами комиссии. Так как Госкомстатом типовой формы акта не установлено, то организация сама разрабатывает бланк акта в соответствии со своими нуждами.

Устанавливая бланк акта, нужно соблюдать определенные правила и включить в форму необходимые реквизиты. Как правило, акт содержит следующую информацию:

- Номер и дата,

- Название объекта, его назначение,

- Инвентарный номер основного средства,

- Первоначальная стоимость (или восстановительная, если проводилась переоценка стоимости),

- Остаточная стоимость,

- Начисленная амортизация,

- Сроки полезного использования,

- Причины перевода,

- Срок консервации основного средства.

После подписания членами комиссии акта, он направляется руководителю на утверждение.

, spmag.ru, buhs0.ru

Службы для каждого должностного лица")

")

")

")

")

")