Для взыскания денежных средств с работника составляется приказ о недостаче при инвентаризации (образец поможет внести все данные верно). Этот порядок используется, если нанесенный ущерб не выше ежемесячной зарплаты.

Если же сумма больше, а сам работник выплачивать ее отказывается, то руководитель организации должен обратиться в суд. Сделать это нужно не позднее чем через 1 год после выявления недостачи.

Если речь идет о коллективной ответственности, то после инвентаризации недостачи удержание с работников проводится в соответствии со степенью вины каждого из них. Во внимание берут и другие факторы:

- сумма ежемесячной зарплаты;

- срок работы на занимаемой должности.

Все это влияет на размер выплачиваемых сумм работников.

- Списание недостачи при инвентаризации: проводки

- Счет 94: недостачи и потери от порчи ценностей. пример, проводки

- Счет 94 в бухгалтерском учете: проводки, примеры, корреспонденция счета

- Образец приказа о списании недостачи товаров

- Списываем недостачу

- Выявлены недостачи. как их удержать

- Счет 94 «недостачи и потери от порчи ценностей»

- Недостача при инвентаризации

- Оформление сличительных ведомостей

- Объяснительная о недостаче при инвентаризации. Образец ее составления

- Приказ о недостаче при инвентаризации. Образец составления

- Списание недостачи при отсутствии виновных лиц

- Образец приказа на постоянно действующую комиссию по списанию тмц

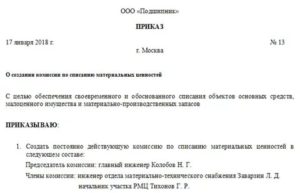

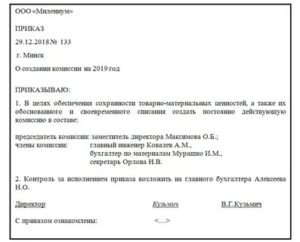

- Приказ о создании комиссии по списанию материалов

- Как правильно оформлять приказ о создании комиссии по списанию материальных ценностей?

- Скачать образец приказа о создании комиссии по списанию материалов

- Примерная форма приказа о создании комиссии по списанию товарно-материальных ценностей (подготовлено экспертами компании «Гарант»)

- Приказ о комиссии по списанию материальных ценностей

- Основные аспекты составления приказа о комиссии по списанию материальных ценностей (цели, формирование состава, оформление протокола и др.)

- Как выглядит образец приказа о комиссии по списанию имущества

- Приказ по созданию комиссии для списания со счета МЦ 04

- Приказ о списании материальных ценностей образец

- Как происходит списание материальных ценностей

- Когда это требуется

- Создание комиссии по списанию материальных ценностей

- Состав комиссии

- Приказ о создании комиссии

- Составление приказа о списании материальных ценностей

- Учет материальных ценностей

- Приказ на списание материальных ценностей, образец

- Приказ на списание товарно материальных ценностей образец — Помощь юриста

Списание недостачи при инвентаризации: проводки

Внимание

В этом случае можно сделать запись Дебет 94 Кредит 98.3, если виновное лицо найдено и сумма ущерба будет взыскана с него. После погашения недостачи с 98 счета ее списывают на прочие расходы.

Если сотрудник отказывается признать свою вину, то до вынесения судом решения делать запись по 94 счету нельзя. Списание порчи и недостач, произошедших из-за чрезвычайных событий, списывают по акту на счет 99: Дебет 99 Кредит 94.

Если списываются похищенные ТМЦ, то ранее принятый по ним к вычету НДС необходимо восстановить. Нормы естественной убыли. Формула расчета Недостачи и порча в переделах норм естественной убыли зависит от множества факторов (вид ТМЦ, способ его транспортировки, методы и сроки хранения и т.д.).

Счет 94: недостачи и потери от порчи ценностей. пример, проводки

Счет Дт Счет Кт Описание проводки Сумма проводки Списание недостачи в пределах норм 96 94 При наличии резерва на списание недостачи Сумма недостачи в лимитах нормы 44 94 При отсутствии резерва на списание недостачи Сумма недостачи в лимитах нормы Списание недостачи сверх норм за счет виновного лица 73.

2 94 Списание недостачи на счет виновного лица в рамках балансовой стоимости недостающего имущества Сумма недостачи сверх лимита нормы в рамках балансовой стоимости недостающих товаров 73.2 91.

1 Если сумма взыскания с виновных лиц больше балансовой стоимости недостающего имущества Разница между балансовой стоимостью недостающих товаров и суммой взыскания Списание недостачи при неустановленных виновных лицах 91.

2 94 Списание недостачи на финансовый результат Сумма недостачи Документом-основанием для данных проводок является бухгалтерская справка-расчет.

Счет 94 в бухгалтерском учете: проводки, примеры, корреспонденция счета

Важно

Проводится инвентаризационная проверка посредством пересчитывания, перевеса, измерения материальных ценностей:

- в производственном обращении;

- в составе кассы;

- на складском хранении;

- в торговом обращении.

При инвентаризации достигают и некоторых дополнительных целей: Выявляют неиспользуемые объекты Для их последующей реализации Обнаруживают ценности С несоответствующим сроком годности либо подпорченные товары Проверяют обеспечение Сохранности имущества Инвентаризационная проверка может быть полной (сплошной) либо частичной (выборочной). Также такие проверки разделяются на плановые и внезапные.

Образец приказа о списании недостачи товаров

Недостача в пределах естественной убыли и сверх нормСчет 94 в бухгалтерском учете Счет 94 бухгалтерского учета — это активный счет «Недостачи и потери от порчи ценностей», предназначен для отражения информации о суммах недостач и потерь от порчи материальных или других ценностей, в том числе денежных средств, выявленных при производстве, хранении или продаже. Но не все недостачи относятся на счет 94: Важно! По счету 94 «Недостачи и потери от порчи имущества» относят все недостачи, кроме потерь от чрезвычайных событий.

https://www.youtube.com/watch?v=KWvIvvoZR1c

Недостача – это несоответствие фактического наличия учётным данным. Рассмотрим причины недостач: Недостачи и потери выявляются при проведении:

- Инвентаризации;

- Приёмке товара от поставщика;

- Проверке документов.

По дебету счета 94 учитывается стоимость недостач и потерь с кредита счетов в зависимости от вида имущества.

Списываем недостачу

Инфо

Когда работник признает свою вину и берет на себя обязательство возместить ущерб, и возникает этот внереализационный доход. Если же в ходе проверки не были установлены ответственные лица, а списать недостачу на естественную убыль нельзя (она превышает ее), то используется следующая проводка списания недостачи при инвентаризации:

Она применима и в том случае, если в судебном порядке было отказано во взыскании недостачи с виновного лица.

Любая ситуация требует отдельного рассмотрения. Ведь отличаются не только способы возмещения причиненного ущерба, но и то, как этот ущерб отражается в бухучете. Все основные проводки недостач при инвентаризации были рассмотрены.

Выявлены недостачи. как их удержать

Причем сотрудник отказаться не вправе, в течение двух рабочих дней он обязан предоставить докладную записку на имя непосредственного начальника либо главного руководителя. Записка может составляться от руки или быть напечатанной.

Главное, чтобы присутствовала личная подпись подателя и расшифровка инициалов от руки. Оформляется сей документ на официальном бланке организации.

Докладная записка подается вместе с актом проведенных работ. В ней указывается непосредственно факт, послуживший причиной создания документа (выявление недостачи при проверке) и причины возникшей ситуации (почему образовалась недостача).

Готовую докладную записку сотрудник передает непосредственному начальнику, который проставляет на ней дату приема и присваивает документу регистрационный номер. Выявленные недостачи отображаются в бухучете на дату проведения инвентаризационной проверки.

Счет 94 «недостачи и потери от порчи ценностей»

При оплате «детских» больничных придется быть внимательнее Листок нетрудоспособности по уходу за больным ребенком в возрасте до 7 лет будет оформляться на весь период болезни без каких-либо ограничений по срокам. Но будьте внимательны: порядок оплаты «детского» больничного остался прежним! < …

Онлайн-ККТ: кому можно не торопиться с покупкой кассы Отдельные представители бизнеса могут не применять онлайн-ККТ до 01.07.2019 года. Правда, для применения этой отсрочки есть ряд условий (режим налогообложения, вид деятельности, наличие/отсутствие работников).

Так кто же вправе работать без кассы до середины следующего года? < … → Бухгалтерские консультации → Инвентаризация Обновление: 12 декабря 2016 г.

Недостача при инвентаризации

Они зависят от следующих факторов:

- способов хранения;

- последовательности и технологии транспортировки;

- климатических условий;

- сезонных колебаний.

Например, если предприятие закупает сыпучие материалы, то изменение их общего веса вследствие транспортировки вполне объяснимо. Оформление недостачи при инвентаризации в этом случае связано со списанием несоответствий на естественную убыль.

Но существует определенная норма естественной убыли. Она определяется на законодательном уровне и пересматривается каждые 5 лет.

Сейчас действуют показатели, закрепленные в письме Минфина №03-03-06/1/783, вступившего в силу еще 8 ноября 2007 года. Если в результате инвентаризации выявлена недостача, то ее размеры сравнивают с действующими нормами.

Выше нормы списать недостачу на естественную убыль нельзя.

В процессе инвентаризационной проверки контролирующей комиссией составляются описи. При выявлении несовпадения фактических данных о наличии учитываемых объектов с учетными сведениями организации заполняются сличительные ведомости, в которых фиксируются как излишки, так и недостачи, обнаруженные при инвентаризации.

https://www.youtube.com/watch?v=fBUx-MT1TIg

У лиц, ответственных за сохранность фактически отсутствующих активов, руководству организации надлежит выяснить причины и обстоятельства их утраты. В соответствии с полученными объяснениями необходимо принять решение о том, будет ли произведено списание недостающих объектов за счет виновных лиц или утрата будет отнесена на издержки производства и обращения.

Оформление сличительных ведомостей

Составление сличительных ведомостей – первый этап оформления недостачи при инвентаризации.

Сличительные ведомости возможно составить двумя способами:

- в виде отдельного документа. При этом форму такого документа можно разработать самостоятельно либо воспользоваться формой ИНВ-19, утвержденной Постановлением Госкомстата РФ от 18.08.1998 № 88.

- в виде единого документа на основе формы инвентаризационной описи, дополненной параметрами, необходимыми для формирования сличительной ведомости.

Сумма расхождений определяется как их стоимость по данным бухгалтерского учета.

Объяснительная о недостаче при инвентаризации. Образец ее составления

Следующий этап оформления недостачи — выяснение причин и обстоятельств ее возникновения.

На основании факта убытка, отраженного в сличительных ведомостях, руководство организации в соответствии со ст.

247 ТК РФ обязано потребовать у сотрудника, в чьем ведении находились утраченные ценности, объяснения в письменном виде.

Необходимо это для решения вопроса об источниках возмещения недостачи, вскрытой при инвентаризации, а именно есть ли основания относить недостачу на ответственное лицо.

У сотрудника в соответствии со ст. 193 ТК РФ в течение двух рабочих дней с момента получения такого требования есть возможность представить объяснительную о причинах отсутствия ценностей.

Объяснительная записка адресуется на имя руководителя организации или непосредственного руководителя лица, допустившего недостачу. Предпочтительно, чтобы она была написана от руки, а не распечатана. В записке обязательно указываются должность, фамилия и инициалы написавшего ее сотрудника. Удостоверение записки его личной подписью также обязательно.

В тексте объяснительной записки сотрудник должен четко изложить причины возникновения недостачи, если они ему известны.

Пример 1: «Недостача 17 банок краски «Белила цинковые» производства Ивановского лакокрасочного завода была обнаружена мною при вскрытии ящика, полученного 13.09.2016 по товарной накладной №145 от ООО «Мир красок», о чем мною была составлена докладная записка на имя начальника склада Иванова А.П. Копию прилагаю».

Сотрудник имеет право высказать свои предположения о причинах недостачи, но при этом должен сообщить факты, имевшие место, указывая при необходимости даты и время.

Пример 2: «Предполагаю, что недостающие в витрине-холодильнике 857 грамм сосисок молочных производства Томаровского мясокомбината съела кошка, которая была обнаружена мною в витрине-холодильнике в 14-00 25.

10.2016 после моего возвращения с обеденного перерыва. В 13-00 холодильник мною был закрыт, но во время обеденного перерыва уборщица Петрушко Г.И. мыла стекла в витрине-холодильнике и забыла его закрыть».

Ответственное лицо организации при приеме объяснительной проставляет на ней дату получения и входящий номер.

Приказ о недостаче при инвентаризации. Образец составления

Рассмотрев факты, изложенные в объяснительной записке, руководитель принимает решение о том, виновно ли лицо, в чьем ведении находились ценности, в их утрате, и отражает его в резолюции на записке.

Если сотрудник не представил объяснительную или требуется дополнительное расследование причин недостач, в организации назначается комиссия. Тогда при принятии решения руководитель основывается на ее выводах.

Решение руководителя закрепляется в приказе. Издание приказа – третий этап оформления выявленной недостачи товаров по результатам проведенной инвентаризации.

Если в недостаче виноват сотрудник, то текст приказа может быть следующим: «Бухгалтерии ООО «Теплая компания». В связи с выявлением недостачи водяного счетчика марки «В123» вследствие утери его слесарем-сантехником ООО «Теплая компания» Семеновичем С.С. приказываю удержать из заработной платы Семеновича С.С. 10 000 (десять тысяч рублей)».

Если недостача возникла в результате естественной убыли, то текст приказа может быть следующим: «Бухгалтерии ООО «Теплая компания». В связи с выявлением недостачи в размере норм естественной убыли, утвержденных Приказом Минпромторга России от 01.03.2013 N 252, списать 1,5 т ананасов стоимостью 70 000 руб. на издержки производства».

Если недостача произошла по вине неустановленных лиц, то текст приказа может быть следующим: «Бухгалтерии ООО «Теплая компания». В связи с выявлением недостачи трех бутылок масла растительного «Слобода» стоимостью 300 руб. вследствие кражи их из торгового зала неустановленными лицами списать выявленные убытки на финансовый результат».

Скачать образец приказа о списании недостачи, обнаруженной по результатам инвентаризации

Списание недостачи при отсутствии виновных лиц

Недостача – это физическое отсутствие денежных и материальных средств, включая товары и основные средства, выявленное в результате проведения контрольных процедур, ревизии, инвентаризации (термин 172 ГОСТ Р 51303-2013, утв.

Приказом Росстандарта от 28.08.2013 № 582-ст). Одно дело, когда виновники недостачи известны и готовы ее компенсировать. А если виновные лица отсутствуют? О списании недостачи при отсутствии винновых лиц расскажем в нашем материале.

Образец приказа на постоянно действующую комиссию по списанию тмц

О создании постоянно действующей комиссии по списанию материальных ценностей (утратил силу — приказ Министерства имущественных отношений Омской области от 23 октября 2006 года N 26-п)

Приказ Министерства имущественных отношений Омской области

Министерство имущественных отношений Омской области

Приказ о создании комиссии по списанию материалов

В процессе деятельности на предприятии морально устаревает, изнашивается офисная техника, заканчиваются рабочие материалы (бумага, ручки, карандаши, скотч, стикеры, маркеры и т.д.), другие материальные ценности, которые требуют списания.

Чтобы решить этот вопрос необходимо составить комиссию, которая будет заниматься анализом материалов, рассмотрением материальных ценностей, которые подлежат обязательному списанию. После проверки комиссии оформляются все необходимые документы. Чтобы создать комиссию по списанию материалов, необходим приказ руководителя (директора) компании (предприятия).

В конце этого материала мы вам предложим скачать бесплатно образец написание приказа о создании комиссии по списанию материалов в формате word.

На любом предприятии независимо от формы собственности должна быть такая комиссия. Если нужно списать основные средства предприятия, то приказ составляется после проведения инвентаризации, по итогам которой уточняется список товарно-материальных ценностей, непригодных для дальнейшего использования. Чаще всего это испорченные, сломанные, устаревшие морально ценности.

Как правильно оформлять приказ о создании комиссии по списанию материальных ценностей?

Приказ подготавливает ответственный по этому вопросу сотрудник, оформляет его на фирменном бланке и регистрирует. В бланке приказа должны быть указаны следующие пункты:

- Заголовок, указывающий на то, что это приказ на списание материальных ценностей.

- Уточняется и указывается причина создания комиссии.

- Вписывается список ответственных лиц, членов комиссии.

- Отдельно необходимо выделить ответственное лицо, которое назначается председателем комиссии.

Также в приказе может быть список обязанностей, которые будут выполнять члены комиссии или ответственный за выполнение приказа. После составления приказ утверждается директором, подписывается.

Все лица, указанные в приказе, оставляют свои подписи в качестве свидетельства того, что они ознакомились с приказом.

Документ в обязательном порядке регистрируется, сверху указывается номер и ставится дата его оформления.

Скачать образец приказа о создании комиссии по списанию материалов

Санкт-Петербург, Ленинградская область звоните: +7 (812) 317-60-16

Из других регионов РФ звоните: 8 (800) 550-34-98

Примерная форма приказа о создании комиссии по списанию товарно-материальных ценностей (подготовлено экспертами компании «Гарант»)

Настоящая форма разработана в соответствии с Федеральным законом «О бухгалтерском учете» от 21.11.1996 г. N 129-ФЗ.

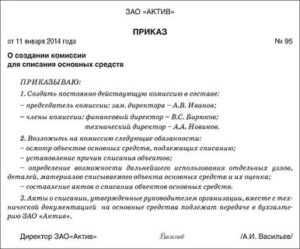

Приказ

о создании комиссии по списанию товарно-материальных ценностей

[ число, месяц, год ]

В целях списания пришедших в негодность, морально устаревших, физически изношенных товарно-материальных ценностей с баланса [ указать наименование организации ] приказываю:

1. Создать комиссию по списанию товарно-материальных ценностей с баланса [ указать наименование организации ].

2. В состав комиссии входят:

[ должность, Ф. И. О. ].

[ должность, Ф. И. О. ];

[ должность, Ф. И. О. ];

[ должность, Ф. И. О. ].

3. Возложить на комиссию следующие обязанности:

3.1. Осмотр товарно-материальных ценностей, подлежащих списанию, с использованием необходимой технической документации и данных бухгалтерского учета.

3.2. Установление причин списания.

3.3. Определение возможности дальнейшего использования отдельных узлов, деталей, материалов списываемого объекта и их оценка.

3.4. Составление акта на списание товарно-материальных ценностей. Акт списания товарно-материальных ценностей, утвержденный руководителем [ указать наименование организации ] подлежит передаче в бухгалтерию организации.

4. Комиссии списание товарно-материальных ценностей произвести до [ число, месяц, год ].

5. Контроль за исполнением настоящего приказа оставляю за [ вписать нужное ].

[ должность ] [ подпись ] [ Ф. И. О. ]

С приказом ознакомлены:

[ должность ] [ подпись ] [ Ф. И. О. ]

Примерная форма приказа о создании комиссии по списанию товарно-материальных ценностей

Разработана: Компания «Гарант», декабрь, 2017 г.

https://www.youtube.com/watch?v=8AiOkiYRE3k

Актуальная версия заинтересовавшего Вас документа доступна только в коммерческой версии системы ГАРАНТ. Вы можете приобрести документ за 54 рубля или получить полный доступ к системе ГАРАНТ бесплатно на 3 дня.

Если вы являетесь пользователем интернет-версии системы ГАРАНТ, вы можете открыть этот документ прямо сейчас или запросить по Горячей линии в системе.

Приказ о комиссии по списанию материальных ценностей

Приказ о комиссии по списанию материальных ценностей издается в связи с созданием того органа, от результатов работы которого будет зависеть обоснованность выбытия непригодного для дальнейшего использования имущества. Что учесть при составлении такого приказа и как может выглядеть его образец, узнайте из нашего материала.

Основные аспекты составления приказа о комиссии по списанию материальных ценностей (цели, формирование состава, оформление протокола и др.)

Оформление приказа, устанавливающего состав и определяющего иные аспекты работы комиссии по списанию материальных ценностей (КСЦ), является одним из элементов многошаговой процедуры по списанию имущества фирмы. Данная процедура включает следующее:

- выявление материальных объектов, частично или полностью утративших потребительские свойства, в том числе в результате физического или морального износа, гибели или уничтожения и по иным причинам;

- признание имущества непригодным для дальнейшего использования в деятельности фирмы;

- оформление необходимых документов.

Приказ о КСЦ необходим для решения целого ряда организационных вопросов:

- определения количественного и структурного состава специалистов фирмы для формирования КСЦ;

- установление временных рамок работы КСЦ;

- детализация полномочий, ответственности и регламента работы членов КСЦ.

Приказ о КСЦ должен быть сформулирован таким образом, чтобы в результате работы комиссии была достигнута основная цель ее создания — принятие решения о списании имущества фирмы.

Приказ также может содержать регламент работы КСЦ, если алгоритм действий членов КСЦ при осуществлении ими своих функций не описан в ином локальном акте (например, в Положении о работе КСЦ).

Такой регламент в виде отдельного положения, в частности, может содержать детальное описание работы КСЦ, в том числе при:

- проведении осмотра подлежащего списанию имущества;

- изучении информации о свойствах и характеристиках этого имущества, содержащейся в технической, учетной и иной документации;

- вынесении заключения о возможности и (или) целесообразности (пригодности) дальнейшего использования имущества (в том числе о возможности восстановления или дальнейшего использования отдельных элементов: узлов, деталей, конструкций – подлежащего списанию имущества).

О том, как работает комиссия, когда речь идет о списании основного средства, читайте в статье «Документальное оформление списания основных средств».

На нашем форуме можно обсудить любой сложный для вас момент, возникший в ходе ведения учета товарно-материальных ценностей. Например, здесь можно узнать, как правильно списать непригодный для продажи товар.

Положением также необходимо предусмотреть следующее:

- правомочность решений КСЦ при определенном кворуме (к примеру, присутствие не менее 2/3 ее членов при принятии решения о списании);

- сроки рассмотрения КСЦ представленных ей документов по подлежащему списанию имуществу;

- ситуации, когда требуется приглашение экспертов или иных специалистов для определения пригодности (степени возможного использования) имущества;

- иные важные аспекты работы КСЦ.

В положении может также определяться срок, в течение которого КСЦ представляет на рассмотрение руководителю фирмы документ, содержащий выводы комиссии о дальнейшей судьбе тех или иных материальных ценностей. Если такое положение фирмой не разработано, необходимые аспекты работы КСЦ отражаются в приказе.

О том, какую роль играет комиссия в процедуре списания малоценного имущества, читайте в материале «Акт на списание малоценных и быстроизнашивающихся предметов».

Как выглядит образец приказа о комиссии по списанию имущества

Списание материальных ценностей необходимо рассматривать как один из элементов учетно-контрольной системы обеспечения сохранности и эффективности использования имущества фирмы. Поэтому работу КСЦ разумнее организовать на постоянной основе, а регламент описать в отдельном положении.

https://www.youtube.com/watch?v=ZMAMayEqCd8

С учетом данного подхода в приказе о КСЦ отсутствует необходимость отражения детализированного описания действий комиссии, и можно ограничиться следующей информацией, включающей:

- наименование фирмы;

- реквизиты приказа (наименование, номер и дата);

- указание на цель создания КСЦ, перечисление персонифицированной информации о ее членах;

- подпись руководителя.

Смотрите так же: Заявление законы фнс

Один из вариантов образца приказа о комиссии по списанию материальных ценностей вы можете увидеть на нашем сайте.

Периодичность оформления приказа о КСЦ законодательно не установлена, поэтому сделать это можно единожды, а потом пересматривать по мере необходимости.

По результатам работы КСЦ за указанный период руководством проводится оценка ее эффективности и формулируются определенные организационные выводы (о необходимости сокращения или расширения численности КСЦ, изменения структуры, корректировки регламента работы и др.).

Комиссия по списанию материальных ценностей необходима для проведения комплекса мероприятий по оценке пригодности материальных ценностей фирмы и решения вопроса об их списании. Ее состав и полномочия устанавливаются специальным приказом.

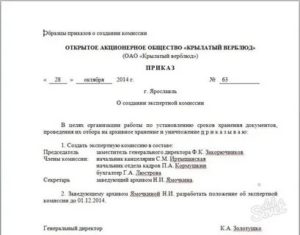

Приказ по созданию комиссии для списания со счета МЦ 04

На счете МЦ 04 учитывался чайник и принтер. В связи с моральным и физическим износом решено списать и приобрести новые.

Подскажите, пожалуйста, нужно ли создавать комиссию по списанию с забалансового счета?

Цитата (Лиза Кутепенко): Добрый день.

На счете МЦ 04 учитывался чайник и принтер. В связи с моральным и физическим износом решено списать и приобрести новые.

Подскажите, пожалуйста, нужно ли создавать комиссию по списанию с забалансового счета?

Добрый день. Чайник и принтер должны числиться в п/отчете. Что бы их списать надо обязательно иметь комиссию Примерно так ОТКРЫТОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО

«Т т»

06.07.2012г ПРИКАЗ №

г. Тюмень

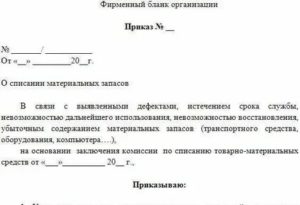

Приказ о списании материальных ценностей образец

Особенности деятельности предприятий таковы, что с течением времени они вынуждены списывать остатки материальных ценностей, находящихся в их распоряжении. Процедура списания регламентируется законом и должна оформляться документально.

Как происходит списание материальных ценностей

Списание основных материальных запасов невозможно без оформления соответствующего приказа и выполняется в таком порядке:

- определение ценностей, эксплуатация которых невозможна, т.к. они пришли в негодность (естественный износ, поломка, окончание сроков годности и т.д.);

- признание имущества негодным для дальнейшего применения в технологическом процессе;

- составление заключения (акта);

- оформление приказа на списание.

Первые три этапа выполняются специальной комиссией, собранной и утвержденной руководителем организации или назначенным ответственным лицом.

Когда это требуется

Необходимость списания материальных запасов и ценностей с баланса предприятия обусловлена следующими причинами:

- завершение установленных сроков годности;

- значительный естественный износ материалов, не позволяющий применять их в работе и не поддающийся ремонту;

- потеря рабочих свойств активов вследствие влияния природных и техногенных факторов (высокие или низкие температуры, свет солнца и т.д.);

- невозможность дальнейшего использования имущества фирмы как следствие действий сотрудников предприятия;

- необходимость поддержания особых условий для сохранения имущества, несущих убытки активам предприятия.

Процедура списания производится как по утвержденному руководителем графику, так и внепланово, когда основаниями для нее стала потеря ценностей (или рабочих свойств) после воздействия сторонних факторов.

Создание комиссии по списанию материальных ценностей

При создании экспертной комиссии нужно подбирать кандидатов с учетом способности объективно оценить ситуацию и выполнить такие задачи:

- установить причины, из-за которых активы не могут использоваться;

- определить возможность их списания;

- установить виновных в поломках (если требуется);

- оценить стоимость материалов;

- проследить за процессом утилизации ценностей;

- составить акт о ходе выполнения процедуры.

ВАЖНО! Стоимость списываемых ресурсов должна быть меньше или равна размеру остатка и не может превышать данное значение, так как это ведет к убыткам предприятия.

Состав комиссии

Как правило, руководитель включает в состав:

- главного бухгалтера компании (заместителя, и.о.);

- работников, с которыми заключены соглашения о материальной ответственности за списываемые объекты;

- иных лиц, обладающих требуемыми навыками для выполнения процедуры.

ВАЖНО! Независимо от состава, комиссия не обладает правом самостоятельного списания ценностей с остатка баланса организации. Вопрос об утверждении этого процесса решается исключительно руководителем предприятия на основании заключения, составленного в ходе проверки.

Приказ о создании комиссии

Распоряжение о формировании комиссии издается директором организации, составляется в свободной форме с соблюдением правил ведения деловой документации.

https://www.youtube.com/watch?v=MAkSLVLSEFQ

Рекомендуется включать в состав работников в нечетном количестве (при спорных моментов в порядке ания). Соответственно, в документе необходимо указать условия, при которых вопрос будет решаться таким образом: например, когда за тот или иной вариант решения вопроса выступило менее 2/3 участников.

ВНИМАНИЕ! В некоторых ситуациях заключение комиссии может быть необъективным: например, если при обследовании сложного технического оборудования у назначенных сотрудников нет достаточных знаний для оценки его состояния. Тогда компании придется воспользоваться услугами сторонних организаций. Эта возможность должна быть учтена и прописана в приказе.

Составление приказа о списании материальных ценностей

Приказ о списании ценностей составляется в свободной форме. Организации имеют право использовать самостоятельно разработанные бланки, если их применение регламентировано локальными актами предприятия.

Читать еще: Образец акта об исполнении контракта

В документе указывается:

- полное наименование компании с указанием формы, юридический адрес;

- дата составления;

- порядковый номер (требуется для учета внутренних документов организации);

- описание причин;

- перечень ТМЦ;

- стоимость списываемых материалов и ее отношение к остатку баланса;

- сроки, отведенные на исполнение процедуры;

- Ф. И. О. и должности входящих в состав комиссии;

- Ф. И. О. работника, ответственного за исполнение приказа;

- подпись руководителя;

- подписи лиц, которые должны ознакомиться с содержанием приказа.

Распоряжение составляется от руки или распечатывается, подписи проставляются собственноручно.

Образец приказа на списание материальных ценностей:

Учет материальных ценностей

Материально-производственные запасы (МПЗ) — активы, используемые в качестве сырья и материалов при производстве продукции, выполнении работ, оказании услуг, для перепродажи, а также для нужд организации. Также допустимо использовать термин «товарно-материальные ценности».

Приказ на списание материальных ценностей, образец

Особенности деятельности предприятий таковы, что с течением времени они вынуждены списывать остатки материальных ценностей, находящихся в их распоряжении. Процедура списания регламентируется законом и должна оформляться документально.

Приказ на списание товарно материальных ценностей образец — Помощь юриста

Особенности деятельности предприятий таковы, что с течением времени они вынуждены списывать остатки материальных ценностей, находящихся в их распоряжении. Процедура списания регламентируется законом и должна оформляться документально.

Службы для каждого должностного лица")

")

")

")

")

")