Ответственность наступает за непроведение самого собрания. А вот его результаты предсказать нельзя. Если участники не согласуют бухбаланс, общество за это санкций не понесет.

Да и за самим проведением следит исключительно Центробанк по сторонним жалобам. Поэтому на практике о таком нарушении редко становится известно. Так что фактически протоколирование необходимо только для собственного спокойствия за безупречный документооборот.

Материалы по теме

- Что меняется в формах бухгалтерской отчетности за 2019 год?

- Протокол утверждения годового отчета ООО

- Образец протокола об утверждении баланса

- Штраф 700 000 рублей

- Сроки проведения собрания и утверждения баланса

- Источники

- Протокол утверждения годовой отчетности ооо образец

- Протокол общего собрания участников общества по вопросу утверждение годовых отчетов и распределения чистой прибыли

- Утверждение годовой бухгалтерской отчетности: сроки, штрафы, образцы

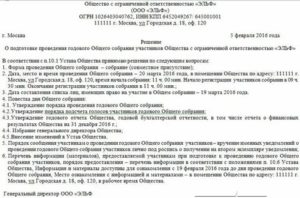

- Протокол очередного общего собрания участников общества с ограниченной ответственностью об утверждении годовых отчетов и годового бухгалтерского баланса общества с ограниченной ответственностью (ЗАО «Юринформ В», 2009)

- Бухгалтерская отчетность подписывается

- Образец годового отчета общества с ограниченной ответственностью

- Протокол внеочередного общего собрания акционеров об утверждении годового отчета, а также о распределении прибыли общества по результатам финансового года

- Протокол общего собрания участников общества с ограниченной ответственностью об утверждении годовой бухгалтерской отчетности общества (образец заполнения)

- Протокол заседания годового общего собрания участников общества с ограниченной ответственностью (в т.ч. рассмотрение вопроса о распределении чистой прибыли между участниками)

- Утверждение бухгалтерской отчетности

- Образец протокола об утверждении бухгалтерской отчетности ООО

- Утверждение годовой отчетности ооо единственный участник

- Примерная форма решения единственного учредителя общества с ограниченной ответственностью об утверждении годового отчета и годового бухгалтерского баланса (подготовлено экспертами компании «Гарант»)

- Образец протокола общего собрания участников ООО об утверждении годового отчета

- Утверждение годовой бухгалтерской отчетности ооо образец

- Протокол распределения прибыли ООО: образец 2019 года

- Законодательная база

- Протокол об утверждении бухгалтерской отчетности ООО

- Порядок утверждения

- Правила составления протокола

- Если у ООО единственный учредитель

- Как утверждается годовой отчет ооо — Правовой мир

- Чтобы получить доступ, просто оформите заказ на бератор:

- Сроки утверждения бухгалтерской отчетности ООО — утверждение годового отчета в ООО

- Получите штраф в 700 тысяч: годовая отчетность и собрание участников ООО

- Что делать

- Образец годового отчета ООО

- Годовой отчет общества с ограниченной ответственностью

- Протокол утверждения годовой отчетности ООО (образец)

- Кем подписывается бухгалтерская отчетность — дата утверждения, протокол годовой образец ООО, составленная в организации

- Общие моменты ↑

- 🌟 Видео

Что меняется в формах бухгалтерской отчетности за 2019 год?

Как разъясняет Минфин РФ в Информационном сообщении от 28.05.2019 N ИС-учет-18 изменения в формах отчетности связаны с введением государственного информационного ресурса бухгалтерской отчетности организаций.

Этот ресурс формируется и ведется федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов (п. 2 ст. 18 Закона N 402-ФЗ).

Вторая цель изменений в формах бухгалтерской отчетности — приведение их в соответствие с новой редакцией ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций».

1. Изменения в порядке заполнения кодов: В заголовочной части форм бухгалтерской отчетности расположены коды форм отчетности в соответствии с Общероссийским классификатором управленческой документации ОК 011-93 (в редакции приказа Росстандарта от 25.06.2014 N676-ст).

Наименование формы отчетности Код формы по ОКУД (новый) Код формы по ОКУД (прежний) Отчет об изменении капитала 0710004 0710003 Отчет о движении денежных средств 0710005 0710004 Отчет о целевом использовании средств 0710003 0710006 Вид деятельности организации следует указывать в соответствии с Общероссийским классификатором видов экономической деятельности ОКВЭД 2, ранее в формах был упомянут классификатор ОКВЭД.

2. Единицы измерения показателей отчетности Ранее при заполнении форм бухгалтерской отчетности у организаций был выбор единиц измерения для показателей — тысячи рублей (код 374 по ОКЕИ) или миллионы рублей (код 375 по ОКЕИ).

По новым правилам такого выбора нет: начиная с бухгалтерской отчетности за 2019 год показатели должны быть приведены только в тысячах рублей (код 374 по ОКЕИ). 3.

Введено обязательное раскрытие информации об аудиторской организации, проводившей аудит отчетности Когда бухгалтерская отчетность организации подлежит обязательному аудиту, в заголовочной части бухгалтерского баланса раскрываются: наименование аудиторской организации, ее ИНН и ОГРН.

Если аудит проводил аудитор — индивидуальный предприниматель раскрываются его ФИО, ИНН, ОГРНИП. Так, для ООО назначение аудиторской проверки, утверждение аудитора и определение размера оплаты его услуг входит в компетенцию Общего собрания участников.

Уставом общества данный вопрос может быть отнесен к компетенции совета директоров общества (п. 2.1 ст. 32, пп. 10 п. 2 ст. 33 Закона N 14-ФЗ «Об ООО»).

Если на момент представления обязательного экземпляра отчетности в налоговый орган аудит еще не проведен и отчетность представляется без аудиторского заключения, аудиторское заключение можно представить позже , следующего за отчетным годом, т.е.

не позднее 31 декабря 2020 года. Тем не менее, в представляемой отчетности нужно проставить отметку, что отчетность подлежит обязательному аудиту (см. пример ниже). Согласно Проекта Приказа ФНС «Об утверждении форматов.

» аудиторское заключение в формате PDF, представляемое после представления в налоговый орган бухгалтерской отчетности, представляется с применением формата документа, необходимого для обеспечения электронного документооборота с налоговым органом, утвержденного приказом ФНС России от 18.01.

2017 № Пример блока информации об аудиторе в заголовочной части годового баланса организации.

Протокол утверждения годового отчета ООО

Утверждение годовой финансовой отчетности, как и распределение прибыли предприятия, относится к полномочиям общего собрания учредителей.

https://www.youtube.com/watch?v=8sIehKEzpTk

Согласно статье 34 ФЗ «Об ООО», протокол утверждения годового отчета должен быть составлен в период с 1 марта до конца апреля. Конкретная дата указывается в уставе общества. Обратите внимание: о предстоящем собрании участников общества следует оповестить за 30 дней.

Вместе с приглашением всем учредителям компании необходимо предоставить годовой отчет, заключение ревизионной комиссии и аудитора, дополнительные материалы. Грамотно составленный финансовый отчет включает в себя такие данные:

- пояснительную записку.

- сведения о движении финансов;

- размеры затрат и прибыли;

- бухгалтерский баланс;

- результаты аудита;

Образец протокола собрания по вопросу годового отчета и распределения чистой прибыли вы можете скачать вместе с сопутствующими документами – оповещениями, бюллетенями. Над составлением шаблонов работают опытные юристы, поэтому вы можете не сомневаться в соответствии документов нормам действующего законодательства РФ.

Образец протокола об утверждении баланса

Ведет протокол, как правило, избранный секретарь. Его Ф.И.О., как и председателя, необходимо отразить в тексте. Также там должны содержаться следующие сведения:

- присутствовавшие участники (Ф.И.О.) и доли в уставном капитале;

- что постановили и с каким результатом ания (должно быть единогласно, в соответствии с упомянутой статьей 37);

- пометка о соблюдении (несоблюдении) кворума — в принятии решений должны участвовать все (см. статью 37 Федерального закона № 14-ФЗ);

- дата и место проведения;

- подписи председателя и секретаря.

Сам документ тоже утверждается анием.

Штраф 700 000 рублей

Интернет пестрит заголовками с огромными штрафами, если не утвердить баланс.

Мы хотим пояснить ситуацию. На самом деле штрафа за то, что вы не утвердили баланс, нет. Есть штраф за отказ созывать собрание учредителей.

Не провели вовремя собрание учредителей — вот Вам штраф от 500 до 700 тысяч рублей. Важно! Штраф за отсутствие ежегодного собрания учредителей установлен статьей 15.23.1 КОАП (пункт 11).

Сроки проведения собрания и утверждения баланса

Сроки проведения общего собрания участников ООО, в ходе которого утверждается годовая бухгалтерская отчетность, указаны в статье 34 закона № 14-ФЗ.

В качестве точки отсчета сроков используется дата завершения финансового года (31 декабря). Собрание нужно провести:

- не позднее четырех месяцев после окончания финансового года (30 апреля).

- не ранее чем через два месяца после окончания финансового года (31 декабря + 2 месяца = 1 марта);

Таким образом, нужно уложиться в период с 1 марта по 30 апреля.

Источники

- История политических и правовых учений / В.Г. Графский и др. — М.: Норма, 2003. — 944 c.

Видео:Процедура проведения очередного (годового) собрания участников ОООСкачать

Протокол утверждения годовой отчетности ооо образец

ПОВЕСТКА ДНЯ: 1. Утверждение годового отчета ООО «__________» за __________ год. 2. Утверждение годового бухгалтерского баланса ООО «________» за ________ год.

1. СЛУШАЛИ: По вопросу повестки дня выступил ______________________________ (Ф.И.О. докладчика): ______________________________________________________________ (основные положения выступления) ГОЛОСОВАЛИ: «За» — _____. «Против» — _____. «Воздержались» — ______.

ПОСТАНОВИЛИ: Утвердить годовой отчет ООО «________» за ______________ год.

Председатель собрания _________________

Протокол общего собрания участников общества по вопросу утверждение годовых отчетов и распределения чистой прибыли

Утверждение годовой финансовой отчетности, как и распределение прибыли предприятия, относится к полномочиям общего собрания учредителей. Согласно статье 34 ФЗ «Об ООО», протокол утверждения годового отчета должен быть составлен в период с 1 марта до конца апреля.

https://www.youtube.com/watch?v=71GvzGb2_8k

Конкретная дата указывается в уставе общества. Обратите внимание: о предстоящем собрании участников общества следует оповестить за 30 дней. Вместе с приглашением всем учредителям компании необходимо предоставить годовой отчет, заключение ревизионной комиссии и аудитора, дополнительные материалы.

Грамотно составленный финансовый отчет включает в себя такие данные:

- пояснительную записку.

- результаты аудита;

- размеры затрат и прибыли;

- сведения о движении финансов;

- бухгалтерский баланс;

Образец протокола собрания по вопросу годового отчета и распределения чистой прибыли вы можете скачать вместе с сопутствующими документами – оповещениями, бюллетенями.

Утверждение годовой бухгалтерской отчетности: сроки, штрафы, образцы

Наличие такого протокола собрания является подтверждением, что вы утвердили годовой баланс.Типовая форма протокола утверждения годовой отчетности не установлена, но он должен содержать несколько важных пунктов:

- Повестка дня — утверждение годовой бухгалтерской отчетности ООО;

- Итоги — решение утверждать или нет.

- Голосование — число «за», «против», «воздержался»;

- Количество участников собрания — все учредители;

Если в ООО есть только один учредитель, то годовую бухгалтерскую отчетность нужно утверждать не протоколом собрания, а решением единственного учредителя. Вот образцы:

- Если несколько учредителей — Протокол утверждения годовой отчетности ООО ;

- Если один учредитель — Утверждение годовой бухгалтерской отчетности ООО .

Интернет пестрит заголовками с огромными штрафами, если не утвердить баланс.

Мы хотим пояснить ситуацию.

Протокол очередного общего собрания участников общества с ограниченной ответственностью об утверждении годовых отчетов и годового бухгалтерского баланса общества с ограниченной ответственностью (ЗАО «Юринформ В», 2009)

2. Утверждение годового бухгалтерского баланса ООО «________» за ________ год. 1. СЛУШАЛИ: По вопросу повестки дня выступил ______________________________ (Ф.И.О.

докладчика): ______________________________________________________________ (основные положения выступления) ГОЛОСОВАЛИ: «За» — _____.

«Против» — _____. «Воздержались» — ______.

ПОСТАНОВИЛИ: Утвердить годовой бухгалтерский баланс ООО «________» за ________ год.

Председатель собрания _________________ _________________ (подпись) (Ф.И.О.) Секретарь собрания _________________ _________________ (подпись) (Ф.И.О.)——————————— Примечание. Согласно абз.

Бухгалтерская отчетность подписывается

Документация считалась утвержденной, только в том случае, когда кворум авших был достаточным, а решение было принято единогласно.

Правила утверждения бухгалтерской отчетности Утверждение бухгалтерской отчетности входит в компетенцию общего созыва членов компании. Для этого проводится очередное собрание участников предприятия, на котором выносится соответствующее решение и вписывается в протокол. Вначале принимается решение о создании ревизионной комиссии и назначению аудиторской проверки предприятия.

Данное мероприятие является обязательным, поскольку при отсутствии ревизионного заключения и отчета аудитора, годовая отчетность будет признана недействительной, а это значит, что документация не может быть утверждена.

Образец годового отчета общества с ограниченной ответственностью

Банком России 30.12.2014 № 454-П, содержащим список необходимых к включению в отчет акционерного общества сведений.

Иные правила, касающиеся содержания, а также порядка оформления годового отчета, могут быть установлены внутренним документом ООО.

Образец годового отчета ООО можно скачать по ссылке: Годовой отчет ООО — образец. ВАЖНО! Согласно ст.

47 закона об ООО при наличии в ООО ревизионной комиссии (ревизора) до утверждения ОСУ годовой отчет подлежит обязательному анализу со стороны данного органа (лица).

Решение об утверждении отчета оформляется на основании протокола ОСУ или решения единственного участника (ст. 39 закона об ООО).

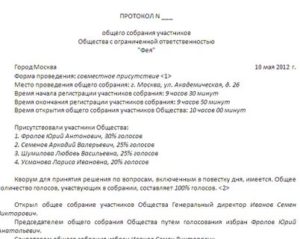

Протокол внеочередного общего собрания акционеров об утверждении годового отчета, а также о распределении прибыли общества по результатам финансового года

Число , принадлежащих акционерам, принявшим участие в общем собрании по вопросам повестки дня, — ____________.

Кворум для проведения внеочередного общего собрания акционеров имеется. ПОВЕСТКА ДНЯ: 1.

Утверждение годового отчета, годовой бухгалтерской отчетности, в том числе отчета о прибылях и убытках (счетов прибылей и убытков) Общества по результатам _______ года. 2.

Распределение прибыли (за исключением прибыли, распределенной в качестве дивидендов по результатам первого квартала, полугодия, девяти месяцев финансового года) и убытков Общества по результатам ________ года.

https://www.youtube.com/watch?v=cSxI9Pyi-8Y

О размере, порядке и сроках выплаты дивидендов по результатам _______ года.

1. Слушали: По вопросу повестки дня выступил _____________________________ (Ф.И.О. докладчика) ___________________________________________________________________________ (основные положения выступления) Голосовали: «За» — ________.

Протокол общего собрания участников общества с ограниченной ответственностью об утверждении годовой бухгалтерской отчетности общества (образец заполнения)

Об избрании председательствующего на общем собрании (председателя Общего собрания) 2 .2.

Об избрании ревизионной комиссии (ревизора) 3 .Решения по повестке дня.1. По первому вопросу повестки дня общего собрания выступил _______________________ и предложил избрать председательствующим ___________________.(Ф.И.О.

)Голосовали: «за» — _________________,»против» — _________________,»воздержался» — _________________.Решение: _________________________ (принято/не принято).Постановили (если решение принято):Избрать председательствующим на общем собрании (председателем общегособрания) ___________________.2.

По второму вопросу повестки дня выступил __________________________(Ф.И.О.

докладчика)и в соответствии с пп. 5 п. 2 ст. 33 Федерального закона «Об обществах сограниченной ответственностью» предложил избрать ревизионную комиссию(ревизора) Общества на срок _________ в составе: _________________________.Голосовали:

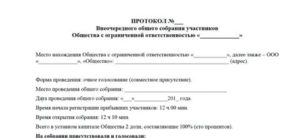

Протокол заседания годового общего собрания участников общества с ограниченной ответственностью (в т.ч.

рассмотрение вопроса о распределении чистой прибыли между участниками)

Распределение прибыли и убытков по итогам работы Общества за 20___ финансовый год. 5. Избрание членов ревизионной комиссии Общества.

Голосовали: «за» — единогласно; «против» — нет; «воздержались» — нет.

2. СЛУШАЛИ: ___________ (инициалы, фамилия), предложившего утвердить годовой отчет Общества за 20___ финансовый год. РЕШИЛИ: Утвердить годовой отчет Общества за 20___ финансовый год.

Голосовали: «за» — единогласно; «против» — нет; «воздержались» — нет. 3. СЛУШАЛИ: _________ (инициалы, фамилия), предложившего утвердить годовой бухгалтерский баланс, отчет о прибылях и убытках Общества за 20____ финансовый год с учетом заключения ревизионной комиссии.

Утверждение бухгалтерской отчетности

Для этого проводится очередное собрание участников предприятия, на котором выносится соответствующее решение и вписывается в протокол.

Вначале принимается решение о создании и назначению аудиторской проверки предприятия. Данное мероприятие является обязательным, поскольку при отсутствии ревизионного заключения и отчета аудитора, годовая отчетность будет признана недействительной, а это значит, что документация не может быть утверждена.

Комиссия создается в штатном порядке на основании решения общего собрания членов компании и согласно приказу руководителя. Аудиторская проверка проводится по документации, представленной ответственными лицами общества. Для осуществления данных процедур могут быть привлечены сторонние организации.

Согласно положениями , сперва направляется сообщение об утверждении годовой бухгалтерской отчетности на общем собрании участников, в установленные сроки и по установленному порядку.

Образец протокола об утверждении бухгалтерской отчетности ООО

В качестве точки отсчета сроков используется дата завершения финансового года (31 декабря).

Собрание нужно провести:

- не ранее чем через два месяца после окончания финансового года (31 декабря + 2 месяца = 1 марта);

- не позднее четырех месяцев после окончания финансового года (30 апреля).

Таким образом, нужно уложиться в период с 1 марта по 30 апреля.

Руководитель общества должен созвать всех его участников (если он не один), соблюдая следующие условия:

- разослать уведомления не позже чем за месяц до собрания;

- подготовить баланс, отчеты о прибылях и убытках, об изменении капитала, о движении денежных средств;

- вести протокол собрания об утверждении годового отчета;

- зафиксировать в нем результаты.

Если порядок не соблюсти, организация и должностные лица могут быть оштрафованы по . Ведет протокол, как правило, избранный секретарь.

Видео:Протокол общего собрания ООО | Образец в описанииСкачать

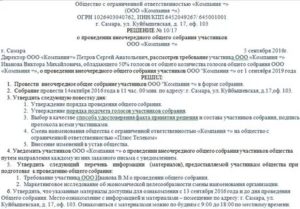

Утверждение годовой отчетности ооо единственный участник

ПРОТОКОЛ ? 1-2005 очередного общего собрания участников Общества с ограниченной ответственностью

‘АНКОС’ (далее — «Общество»)

Адрес места нахождения: г. Москва, ул. Петровка, д. 27, стр.3

Дата проведения собрания: «23» марта 2005 г.

Место проведения собрания: г. Москва, ул. Петровка, д. 27, стр.3.

ПРИСУТСТВОВАЛИ: Учредители общества: 1. Иванов Иван Иваныч, обладающий 20 % уставного капитала Общества. 2. Общество с ограниченной ответственностью ‘РОМАШКА’, обладающее 80 % уставного капитала Общества.

Общество с ограниченной ответственностью ‘РОМАШКА’ присутствует в лице исполняющего обязанности генерального директора Сидорова Сидора Сидорыча.

https://www.youtube.com/watch?v=TYOEwzd-mwc

Генеральный директор Общества Смирнов Семён Семёныч.

Секретарь: Минин Д.А.

Доли участников Общества, присутствующих на очередном общем собрании Общества, в совокупности составляют 100 %.

Кворум для ания по всем вопросам повестки дня имеется, собрание правомочно.

Генеральный директор Общества Семёнов С.С. открыл очередное общее собрание участников Общества. Генеральный директор Общества Семёнов С.С. провел выборы председательствующего из числа участников общества.

При ании по вопросу об избрании председательствующего каждый участник общего собрания участников общества имел один голос.

ГОЛОСОВАЛИ: ‘ЗА’ — единогласно Председателем собрания избран Иванов И.И.

Ведение протокола поручено Минину Д.А.

1. Об утверждении годового отчета Общества. 2. Об утверждении бухгалтерской отчетности за 2004 год, в том числе отчета о прибыли. 3. О распределении прибыли Общества.

4. О выплате дивидендов.

1. По первому вопросу: Об утверждении годового отчета Общества.

По вопросу выступил Иванов И.И.

В соответствии с требованиями Федерального закона от 08.02.1998 г. ? 14-ФЗ ‘Об обществах с ограниченной ответственностью’ и требованиями Устава Общества предлагаю утвердить годовой отчет Общества.

| (кликните для воспроизведения). |

ПОСТАНОВИЛИ:

Утвердить годовой отчет Общества за 2004 год.

При ании каждый участник очередного общего собрания Общества имел число пропорционально его доле в уставном капитале.

Голосовали: ‘ЗА’ — ЕДИНОГЛАСНО.

СЛУШАЛИ:

2. По второму вопросу: Об утверждении бухгалтерской отчетности за 2004 год, в том числе отчета о прибыли.

По вопросу выступил Иванов И.И.

В соответствии с требованиями Федерального закона от 08.02.1998 г. ? 14-ФЗ ‘Об обществах с ограниченной ответственностью’ и требованиями Устава Общества предлагаю утвердить бухгалтерскую отчетность за 2004 год, в том числе отчет о прибыли.

ПОСТАНОВИЛИ:

Утвердить бухгалтерскую отчетность за 2004 год, в том числе отчет о прибыли.

При ании каждый участник очередного общего собрания Общества имел число пропорционально его доле в уставном капитале.

Голосовали: ‘ЗА’ — ЕДИНОГЛАСНО.

СЛУШАЛИ:

3. По третьему вопросу: О распределении прибыли Общества.

По вопросу выступил Иванов И.И.

Предлагаю прибыль, полученную по итогам работы в 2004 году в размере 1 000 000, 00 рублей направить на выплату дивидендов участникам Общества пропорционально их долям в уставном капитале Общества.

ПОСТАНОВИЛИ:

Прибыль, полученную по итогам работы в 2004 году в размере 1 000 000, 00 рублей направить на выплату дивидендов участникам Общества пропорционально их долям в уставном капитале Общества.

При ании каждый участник очередного общего собрания Общества имел число пропорционально его доле в уставном капитале.

Голосовали: ‘ЗА’ — ЕДИНОГЛАСНО.

4. По четвертому вопросу: О выплате дивидендов.

По вопросу выступил Иванов И.И. Выплатить участникам Общества дивиденды по итогам работы в 2004 году пропорционально их долям в уставном капитале Общества: Иванов Иван Иваныч — 20 %

Общество с ограниченной ответственностью ‘РОМАШКА’ — 80 %.

Читайте так же: Сколько действительна выписка из лицевого счета квартиры

Выплатить участникам Общества дивиденды по итогам работы в 2004 году пропорционально их долям в уставном капитале Общества: Иванов Иван Иваныч — 20 %

Общество с ограниченной ответственностью ‘РОМАШКА’ — 80 %.

При ании каждый участник очередного общего собрания Общества имел число пропорционально его доле в уставном капитале.

Голосовали: ‘ЗА’ — ЕДИНОГЛАСНО.

Повестка дня исчерпана. Больше вопросов нет.

Дата составления протокола: «23» марта 2005 г.

Председатель собрания _________________/И.И. Иванов/

Секретарь собрания ________________ /Д.А. Минин/

Примерная форма решения единственного учредителя общества с ограниченной ответственностью об утверждении годового отчета и годового бухгалтерского баланса (подготовлено экспертами компании «Гарант»)

Решение

единственного учредителя общества с ограниченной ответственностью об утверждении годового отчета и годового бухгалтерского баланса

[ место принятия решения ]

[ число, месяц, год ]

Я, [ фамилия, имя, отчество единственного участника ], являясь единственным участником Общества, и, руководствуясь ст. 34 Федерального закона «Об обществах с ограниченной ответственностью», принял следующие решения:

1. Утвердить годовой отчет за [ значение ] год.

2. Утвердить годовой бухгалтерский баланс за [ значение ] год.

[ Фамилия, имя, отчество, личная подпись учредителя ]

Актуальная версия заинтересовавшего Вас документа доступна только в коммерческой версии системы ГАРАНТ. Вы можете приобрести документ за 54 рубля или получить полный доступ к системе ГАРАНТ бесплатно на 3 дня.

https://www.youtube.com/watch?v=YBvYkaMivy0

Купить документ Получить доступ к системе ГАРАНТ

Если вы являетесь пользователем интернет-версии системы ГАРАНТ, вы можете открыть этот документ прямо сейчас или запросить по Горячей линии в системе.

Примерная форма решения единственного учредителя общества с ограниченной ответственностью об утверждении годового отчета и годового бухгалтерского баланса

Разработана: Компания «Гарант», сентябрь 2010 г.

Образец протокола общего собрания участников ООО об утверждении годового отчета

Видео:Оптимизация созыва и проведения общего собрания участников общества с ограниченной ответственностьюСкачать

Утверждение годовой бухгалтерской отчетности ооо образец

Решение

единственного учредителя общества с ограниченной ответственностью об утверждении годового отчета и годового бухгалтерского баланса

[ место принятия решения ]

[ число, месяц, год ]

Я, [ фамилия, имя, отчество единственного участника ], являясь единственным участником Общества, и, руководствуясь ст. 34 Федерального закона «Об обществах с ограниченной ответственностью», принял следующие решения:

1. Утвердить годовой отчет за [ значение ] год.

2. Утвердить годовой бухгалтерский баланс за [ значение ] год.

[ Фамилия, имя, отчество, личная подпись учредителя ]

Актуальная версия заинтересовавшего Вас документа доступна только в коммерческой версии системы ГАРАНТ. Вы можете приобрести документ за 54 рубля или получить полный доступ к системе ГАРАНТ бесплатно на 3 дня.

[2]

Купить документ Получить доступ к системе ГАРАНТ

Если вы являетесь пользователем интернет-версии системы ГАРАНТ, вы можете открыть этот документ прямо сейчас или запросить по Горячей линии в системе.

Примерная форма решения единственного учредителя общества с ограниченной ответственностью об утверждении годового отчета и годового бухгалтерского баланса

Разработана: Компания «Гарант», сентябрь 2010 г.

Протокол распределения прибыли ООО: образец 2019 года

Чистая прибыль – это часть баланса, которая остается в распоряжении предприятия после уплаты налогов. Сумма рассчитывается на основании бухгалтерских отчетов. В некоторых случаях при расчете учитываются будущие траты компании.

Протокол, отражающий решение о распределении чистой прибыли, должен быть заверен у нотариуса.

Однако закон позволяет участникам общества предусмотреть ненотариальный порядок удостоверения решения, прописав его в уставе или закрепив непосредственно в самом протоколе.

Образец протокола может содержать решение о распределении прибыли прошлых лет. Контролирующие органы признают такое право компаний, однако обращают внимание на то, что дивиденды из прибыли прошлых лет можно распределять только в том случае, если эти денежные средства не были направлены в основные фонды предприятия.

Законодательная база

Статья 13 Федерального закона № 402-ФЗ от 06.12.2011 выдвигает ряд требований к финотчетности организаций. В частности, часть 9 гласит, что в отдельных случаях ее нужно утвердить и опубликовать.

Видео:Как подготовить и провести годовое собрание участников ОООСкачать

Протокол об утверждении бухгалтерской отчетности ООО

Протокол об утверждении годовой отчетности — это документ, который подтверждает исполнение обществом требований закона «О бухгалтерском учете».

К обязанности отчитываться перед государством об итогах своей деятельности юридические лица привыкли. Но начинающие предприниматели не всегда знают, что требуется еще и решение об утверждении бухгалтерской отчетности, принятое участниками ООО. То есть прежде чем ее сдавать, необходимо согласовать ее с общим собранием участников.

Порядок утверждения

Руководитель общества созывает всех его участников (если он не один), соблюдая следующий порядок действий:

- Подготовить баланс, отчеты о прибылях и убытках, об изменении капитала, о движении денежных средств.

- Разослать уведомления не позже чем за месяц до мероприятия.

- Вести протокол собрания об утверждении годового отчета.

- Зафиксировать в протоколе результаты.

Если порядок не соблюсти, организацию и должностных лиц оштрафовуют по статье 15.23.1 КоАП РФ.

Утвержденный президиумом Верховного Суда РФ 25.12.2019 «Обзор судебной практики по некоторым вопросам применения законодательства о хозяйственных обществах» обращает внимание руководителей на то, что решения участников ООО, оформленные в виде протокола, должны заверяться нотариально, «если иное не прописано в уставе ООО».

Такое требование распространяется и на решение единственного участника.

Таким образом, существуют два способа выполнения требований Верховного Суда: либо пригласить на собрание нотариуса, чтобы он удостоверил подписанный протокол, либо внести изменения в устав «о возможности применения альтернативных способов подтверждения решений».

Правила составления протокола

Ведет протокол, как правило, избранный секретарь. Его Ф.И.О., как и председателя, необходимо отразить в тексте. Также там должны содержаться следующие сведения:

- дата и место проведения;

- присутствовавшие участники (Ф.И.О.) и доли в уставном капитале;

- пометка о соблюдении (несоблюдении) кворума — в принятии решений должны участвовать все (см. статью 37 Федерального закона № 14-ФЗ);

- что постановили и с каким результатом ания (должно быть единогласно, в соответствии с упомянутой статьей 37);

- подписи председателя и секретаря.

Принятое собранием решение об утверждении баланса утверждается анием.

Если у ООО единственный учредитель

В этом случае собрание не проводится, и оформляется решение единственного учредителя.

Видео:ВАШЕ ПРАВО (Протокол общего собрания собственников)Скачать

Как утверждается годовой отчет ооо — Правовой мир

Последний раз обновлено:

Если ваша фирма зарегистрирована как общество с ограниченной ответственностью, то годовую бухгалтерскую отчетность нужно утвердить на общем собрании участников (учредителей).

Такое собрание проводят не реже чем один раз в год в сроки, установленные уставом фирмы. Причем его нельзя провести ранее двух и позднее четырех месяцев после окончания года (ст. 34 Федерального закона от 8 февраля 1998 г. № 14-ФЗ «Об обществах с ограниченной ответственностью»).

О том, что фирма проводит собрание, нужно не позднее чем за 30 дней уведомить каждого участника (учредителя). Для этого им направляют заказное письмо. В нем указывают место, дату и время проведения собрания.

https://www.youtube.com/watch?v=wIUzbdkL3KA

Если в обществе больше 15 участников, то бухгалтерскую отчетность должна проверить ревизионная комиссия (ревизор). Общее собрание не может утвердить отчетность без заключения комиссии или ревизора.

Проверяющим отчетность ревизорам необходимо представить все документы, связанные с деятельностью фирмы.

Главный бухгалтер и другие работники фирмы обязаны давать письменные или устные пояснения, которые им необходимы.

Решение об утверждении отчетности оформляют в виде протокола общего собрания участников. Специального бланка для такого протокола нет. Поэтому его составляют в произвольной форме.

Как правило, в протоколе указывают:

- место, дату и время проведения общего собрания;

- фамилии председателя и секретаря собрания;

- фамилии участников общества, принимающих участие в собрании, и их доли в уставном капитале;

- повестку дня;

- решения, принятые на собрании.

Протокол может выглядеть так:

Для доказательства утверждения отчетности достаточно выписки из такого протокола общего собрания.

Это фрагмент протокола, озаглавленный «Выписка», относящийся к отдельному вопросу повестки дня – об утверждении годовой бухгалтерской отчетности.

Подписывать ее у председателя и секретаря собрания не обязательно. Заверить выписку может руководитель ООО, применив стандартную оговорку «Выписка верна».

Полная версия этой статьи доступна только платным пользователям бератора

Чтобы получить доступ, просто оформите заказ на бератор:

- Мы откроем вам доступ сразу после оплаты

- Вы получите бератор по очень выгодной цене

- Все новые возможности бератора вы будете получать бесплатно!

Сроки утверждения бухгалтерской отчетности ООО — утверждение годового отчета в ООО

Нет, организация обязана утвердить и годовую бухгалтерскую отчетность, и годовой отчет ООО.

Согласно Закону об ООО утверждение годовых отчетов и годовых бухгалтерских балансов относится к компетенции общего собрания участников общества (пп. 6 п. 2 ст. 33).

Статья 34 данного Закона требует, чтобы уставом общества был определен срок проведения очередного ежегодного общего собрания участников общества, на котором утверждаются годовые результаты деятельности общества, в следующих рамках: не ранее чем через два месяца и не позднее чем через четыре месяца после окончания финансового года. Очередное общее собрание участников общества созывается его исполнительным органом.

По общему правилу годовая отчетность должна быть направлена участникам общества вместе с уведомлением о проведении очередного собрания не менее чем за 30 дней до даты его проведения (см. ст. 36 Закона об ООО). Исходя из положений абз. 2 п. 1 ст.

38 Закона об ООО решение об утверждении годовых отчетов и годовых бухгалтерских балансов должно быть принято на собрании, проводимом в форме личного присутствия участников (их уполномоченных представителей). Исполнительный орган общества организует ведение протокола общего собрания (п. 6 ст. 37 Закона об ООО).

Требования протоколов собраний предусмотрены ст. 181.2 ГК РФ.

Если при проведении очередного общего собрания вопрос об утверждении годовой бухгалтерской отчетности и годового отчета ООО не рассматривался, то, по нашему мнению, организацию могут привлечь к ответственности за нарушение требований федеральных законов и принятых в соответствии с ними иных нормативных правовых актов к форме, сроку или месту проведения общего собрания акционеров (ч. 5 ст. 15.23.1 КоАП РФ).

Факты нарушений устанавливают территориальные органы Службы по защите прав потребителей финансовых услуг и миноритарных акционеров (подразделение ЦБ РФ), как правило, по жалобе участника (акционера) общества.

Размер административного штрафа для граждан в размере от двух тысяч до четырех тысяч рублей; для должностных лиц — от двадцати тысяч до тридцати тысяч рублей или дисквалификацию на срок до одного года; для юридических лиц — от пятисот тысяч до семисот тысяч рублей

» Оперативное консультирование » Наши ответы » Утверждение годового отчета в ООО

Получите штраф в 700 тысяч: годовая отчетность и собрание участников ООО

Cтарое и всеми забытое требование закона.

Кажется, все, особенно, бухгалтеры, знают, что годовая отчетность ООО должна быть утверждена на общем собрании участников общества.

https://www.youtube.com/watch?v=Ro2GK_YcaGU

В соответствии со ст. 34 ФЗ от 08.12.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью», общее собрание участников общества, на котором утверждаются годовые результаты деятельности, должно проводиться не ранее чем через два месяца и не позднее чем через четыре месяца после окончания финансового года.

Но многие общества, особенно, небольшие, игнорируют данное требование закона и не проводят общее собрание вообще или не соблюдают установленный срок.

Руководители думают, что ответственность за не проведение общего собрания, установленная ст. 15.23.1 КоАП РФ, относится только к акционерным обществам.

Действительно, первые десять пунктов этой статьи описывают требования и ответственность акционерных обществ и паевых инвестиционных фондов, но часть 11 этой статьи относится к обществам с ограниченной ответственностью и действует с 2009 года.

Ст. 15.23.1.ч.11.

Незаконный отказ в созыве или уклонение от созыва общего собрания участников общества с ограниченной (дополнительной) ответственностью, а равно нарушение требований федеральных законов к порядку созыва, подготовки и проведения общих собраний участников обществ с ограниченной (дополнительной) ответственностью —

влечет наложение административного штрафа на граждан в размере от двухтысяч до четырех тысяч рублей; на должностных лиц — от двадцати тысяч до тридцати тысяч рублей; на юридических лиц — от пятисот тысяч до семисот тысяч рублей.

Т.е., если общество не проведет годовое собрание до 30 апреля или сделает это с нарушениями, ему грозит штраф до 700 тыс. руб.

Доказывать невиновность очень трудно, для судьи не важно, наступили ли для участников ООО реальные негативные последствия, действительно ли общество существенно нарушило их права.

Судья назначит штраф, если установит, что компания выполнила объективную сторону правонарушения. Например, провела общее собрание позже установленного срока или не направила уведомление одному из участников о месте и времени собрания.

Привлечь к ответственности могут само общество, его директора, членов совета директоров или ревизионной комиссии. За одно нарушение могут наказать сразу двух виновных лиц — директора и общество. При этом суды считают, что у общества всегда есть реальная возможность соблюсти правила, которые оно нарушило.

Важно: привлечь к ответственности могут не только за нарушения при проведении годового собрания участников, но и за нарушения, допущенные при проведении внеочередного общего собрания участников.

Чаще всего нарушение выявляется по жалобам самих участников, владеющих минимальными долями в обществе (миноритарных), которые считают что их права нарушены. Также эти нарушения выявляются, когда начинаются «разборки» между участниками общества и в результате страдают сами участники и общество.

В зоне риска оказываются общества, в которых несколько участников и между ними имеются разногласия. Обиженные и бывшие участники общества также могут сообщить в надзорные органы о нарушениях, при проведении общих собраний.

Что делать

Проще провести общее собрание, чем оспорить штраф.

Если есть решение, обжалуйте, докажите, что в действиях общества или директора нет состава правонарушения, укажите, что деяние малозначительное.

Заявите, что истек срок давности. Если с момента нарушения закона прошел один год, привлекать общество к ответственности нельзя.

Если суд все-таки назначил штраф, его можно снизить. Суд вправе уменьшить сумму до половины от минимального штрафа за нарушение.

Если общество относится к субъектам малого и среднего предпринимательства, ходатайствуйте о замене штрафа на предупреждение. Это можно сделать, если нарушение произошло впервые

Не думайте, что таких решений мало, вот только несколько решений судов, в которых рассматриваются нарушения при проведении общих собраний в ООО:

- Постановление от 3 июля 2018 г. по делу № А73-6828/2017

- Решение от 15 мая 2018 г. по делу № А40-22480/2018

- Постановление 11.09.2017 по делу № 4А-5298/201

- Постановление от 29.11.2016 № 4А-323/2016

- Постановление от 15.03.2017 по делу № 4А-135/2017

- Решение от 15.05.2017 по делу № 12—0471/2017

Образец годового отчета ООО

Годовой отчет общества с ограниченной ответственностью

https://www.youtube.com/watch?v=s4IvoIxIco0

Протокол утверждения годовой отчетности ООО (образец)

Годовой отчет общества с ограниченной ответственностью

На основании п. 2 ст. 33 закона «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ (далее — закон об ООО) утверждение годовых отчетов и годовых бухгалтерских балансов общества с ограниченной ответственностью (далее — ООО) относится к полномочиям общего собрания участников (далее — ОСУ).

ВАЖНО! Данные документы не являются взаимозаменяемыми, однако при подготовке годового отчета, как правило, используются финансовые результаты ООО.

Законодательством РФ не предусмотрен шаблон годового отчета ООО. Однако установлено, что в него должны включаться следующие сведения о чистых активах общества (п. 3 ст. 30 закона об ООО):

- динамика перемены стоимости чистых активов (СЧА) и уставного капитала (УК) ООО за 3 предшествующих финансовых года (или за каждый год, если ООО функционирует меньше 3 лет), в том числе за отчетный период;

- итоги анализа источников и обстоятельств, повлиявших на сокращение СЧА по сравнению с УК, по заключению генерального директора ООО, совета директоров (при его наличии в ООО);

- список мер по сбалансированию ситуации в отношении расхождения СЧА и величины УК.

На практике некоторые ООО при формировании годового отчета руководствуются (по аналогии) положением «О раскрытии информации эмитентами эмиссионных ценных бумаг», утв. Банком России 30.12.2014 № 454-П, содержащим список необходимых к включению в отчет акционерного общества сведений.

Иные правила, касающиеся содержания, а также порядка оформления годового отчета, могут быть установлены внутренним документом ООО.

Образец годового отчета ООО можно скачать по ссылке: Годовой отчет ООО — образец.

ВАЖНО! Согласно ст. 47 закона об ООО при наличии в ООО ревизионной комиссии (ревизора) до утверждения ОСУ годовой отчет подлежит обязательному анализу со стороны данного органа (лица).

Если ООО выпускает эмиссионные ценные бумаги среди неограниченного круга лиц, его годовые отчеты подлежат раскрытию (п. 2 ст. 49 закона об ООО).

Протокол утверждения годовой отчетности ООО (образец)

Согласно ст. 34 закона об ООО ОСУ по вопросу рассмотрения годового отчета проводится в период с 1 марта до конца апреля. Более конкретный срок предусматривается уставом ООО. Решение об утверждении отчета оформляется на основании протокола ОСУ или решения единственного участника (ст. 39 закона об ООО).

ВАЖНО! При принятии данного решения в обязательном порядке должны быть соблюдены требования ст. 67.1 Гражданского кодекса РФ.

Это значит, что решение должно быть подтверждено нотариально или иным способом, установленным уставом ООО или единогласным решением участников.

Несоблюдение данных требований влечет за собой ничтожность такого решения (п. 107 постановления пленума Верховного суда РФ от 23.06.2015 № 25).

- Образец протокола утверждения годовой отчетности ООО можно скачать по ссылке: Протокол утверждения годовой отчетности ООО (образец).

- ***

- Таким образом, руководствуясь предусмотренными законодательством требованиями к составлению годового отчета, ООО на основании внутреннего акта может утвердить собственную форму отчета с учетом специфики деятельности общества, его корпоративной структуры и других важных показателей.

Кем подписывается бухгалтерская отчетность — дата утверждения, протокол годовой образец ООО, составленная в организации

Статья раскроет основные моменты, касающиеся бухгалтерской отчетности в организации. Кем она подписывается, для чего необходима данная процедура и обязательна ли – далее.

Бухгалтерская отчетность – обязательный документ на предприятии. Необходим он для подачи в органы налоговой инспекции с целью показать финансовое положение организации.

- Общие моменты

- Порядок утверждения годовой отчетности ООО

Документ обязательно подписывается, так он приобретает законную силу. Кто имеет право ставить подпись, и существуют ли нюансы?

Общие моменты ↑

Бухгалтерская отчетность дает полную картину о состоянии дел в организации. Включает в себя показатели, которые отражают финансовое, имущественное и прочее положение.

В отчетности должны соблюдаться следующие принципы:

- соблюдение ведения единой политики учета за отчетный период;

- полное отражение проведенных операций, их результаты;

- высветление итогов инвентаризации;

- правильное соотношение доходов и расходов;

- равенство показателей и их согласованность.

Отчетность должна вестись в каждом предприятии, независимо от его формы собственности. Подразделяется на периодическую (месячную, квартальную) и годовую.

🌟 Видео

Очередное годовое общее собрание участников общества: последствия непроведения и нарушения порядкаСкачать

Из чего состоит протокол общего собрания собственников МКДСкачать

Процедура проведения очередного годового собрания участников ООО (ч.2)Скачать

Вебинар «Преобразование акционерного общества в общество с ограниченной ответственностью»Скачать

Урок 189 Часть 1 Протокол Общего Собрания Собственников Как ДоказательствоСкачать

Подделка протоколов общего собрания собственников. Как бороться с мошенничеством?Скачать

Решение общего собрания можно признать недействительнымСкачать

Как составить баланс и отчет о финансовых результатах. Пример I Короткова Светлана Анатольевна. РУНОСкачать

Находим ответ. Как провести собрание участников ООО?Скачать

Важная тема. Распределение прибыли ОООСкачать

Особенности ведения списка участников ООО и проведения общих собраний ОООСкачать

Что такое ООО простыми словами?Скачать

Годовое собрание акционеров: процедурные вопросыСкачать

Особенности подготовки и проведения ГОСА в 2020 году в соответствии с изменениями законодательстваСкачать

Годовые общие собрания акционеров в 2020 г.Скачать

")

по договору о размещении и распространении наружной рекламы")

")