Оплата командировочных расходов – один из ключевых вопросов в оформлении служебной поездки работника бухгалтером. Как рассчитать положенной сотруднику выплаты – ориентироваться на его стандартную зарплату или взять за основу средний заработок? Свежие новости об изменении суточных в 2017 году требуют особого внимания к этому вопросу.

Начать следует с того, то командировка работника предусматривает сохранение за ним оклада и рабочего места. При этом за время пребывания в служебной поездке предполагает выплату работнику среднего заработка, а также погашение всех возникших в рамках командировки затрат (ст. 167 ТК РФ).

В связи с этим ответ на вопрос: как оплачивается командировка в 2017 году, вполне очевиден – сотрудник получает средний заработок и средства на проживание в виде суточных (если работодатель будет выплачивать зарплату командированному специалисту, то он нарушает трудовое законодательство).

По возвращении из поездки работник в течение трех дней обязан представить в бухгалтерию:

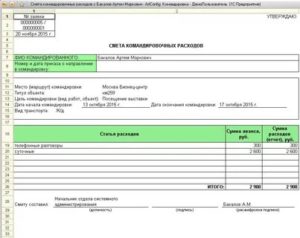

- Квитанции, чеки и иные платежные документы, подтверждающие денежные траты;

- Авансовый отчет.

Стоит отметить, что образец авансового отчета по командировке в 2017 году сохранил свой прежний вид (за основу можно брать прошлогодний вариант).

Как рассчитать средний заработок для командировочных?

- Расчет среднего заработка для командировочных

- Каков порядок расчета командировочных в 2017 году?

- Как рассчитать суточные?

- Пример расчета командировочных

- Как рассчитать расходы на проезд?

- Расходы по найму жилого помещения – как они учитываются?

- Что входит в иные командировочные расходы?

- Учитывают ли командировочные при расчете отпускных?

- Оплата командировки по среднему заработку

- Средний заработок: суть понятия

- Особенности расчета

- Период для расчета

- Исключаемые дни

- Образец расчета с исключенными днями

- Оплата командировочных по среднему заработку

- Доплата командировочных до среднего заработка

- Командировки в выходные дни

- Выводы (+ видео)

- Суточные при командировке

- Размер и нормы суточных при командировках

- Командировка по России

- Командировка за границу

- В страны СНГ

- Пример расчета суточных при командировке в Казахстан в 2020 году

- Суточные при однодневных командировках

- Порядок выплаты командировочных и отчетность по ним

- Налогообложение суточных

- Учет командировочных расходов в 2020 году. журнал

- Особенности направления в командировку

- Расчет командировочных: шпаргалка для бухгалтера

- Пример:

- 2. Определяем заработок за расчетный период

- 3. Вычисляем среднедневной заработок и сумму командировочных

- Доплата до оклада

- Командировка в выходные

- Расчет суточных

- Смотрите также другие шпаргалки для бухгалтера:

Расчет среднего заработка для командировочных

Для того чтобы определить размер среднего заработка для расчета командировочных выплат сотруднику необходимо (Постановление Правительства №922):

- Определить величину зарплаты за предшествующие 12 месяцев;

- Учесть все выплаты сотруднику за год, включая премии, вознаграждения, гонорары, надбавки, повышающие коэффициенты, которые связаны с выполнением им его трудовых обязанностей;

- Исключить социальные выплаты (материальная помощь к отпуску, проезд, питание и т.п.);

- Не рассматривать дни, в которые работник получал среднюю зарплату (больничный лист, отпуск по беременности и родам и др.);

- Не рассматривать периоды простоев по вине нанимателя, а также забастовок, в которых специалист не принимал участия.

Если средний заработок оказался ниже МРОТ, то при расчете командировочных выплат используется величина минимальный размер зарплаты в экономике.

Если в течение рассматриваемых 12 месяцев сотрудник получал зарплату в неденежном выражении, то она также учитывается при расчете среднего заработка (переводится в денежный эквивалент на дату ее выплаты).

Каков порядок расчета командировочных в 2017 году?

Расчет командировочных выплат ориентируется на фактически начисленную зарплату работнику за отработанное время или выполненные работы за предыдущие 12 месяцев (ст. 139 ТК РФ)

Для того чтобы не ошибиться в начислении командировочных в 2017 году стоит следовать такому порядку действий:

- Определить число дней для расчета среднего заработка (А)

Изначально стоит рассчитать общее число рабочих дней за 12 месяцев (за вычетом выходных и праздничных). Из общего числа исключить периоды (п. 15 ПП №922):

- получения сотрудником среднего заработка;

- простоев по вине фирмы;

- забастовок, в которых сотрудник не принимал участия;

- временной нетрудоспособности;

- отпуска по беременности и родам;

- освобождения от работы в связи с уходом за детьми-инвалидами;

- отпуска без содержания или с частичным содержанием за счет работодателя.

Ориентироваться при расчете следует на табель учета рабочего времени.

- Установить совокупный размер выплат в расчетном периоде (В)

В совокупный доход работника включается не только зарплата, но и иные виды выплат, связанные с выполнением трудовых обязанностей, которые были представлены работнику в течение года. Социальные платежи в итоговую сумму не входят (материальная помощь, питание, проезд).

- Рассчитать средний дневной заработок (СДЗ)

Сделать это можно следующим образом: суммарный заработок сотрудника за 12 месяцев (А) делится на количество фактически отработанных дней (В).

Если работник выполняет свои обязанности по сменам или в условиях неполного рабочего дня, то рассчитывается не дневной, а часовой заработок.

- Вычислить величину среднего заработка (оплата за период нахождения в командировке)

Определить размер выплат работнику за время пребывания его в командировке достаточно просто: необходимо умножить СДЗ на число дней служебной поездки.

https://www.youtube.com/watch?v=IV42Wz3z4II

При расчете среднего заработка важно помнить требования российского трудового законодательства, касающиеся выполнения трудовых обязанностей в выходные дни (они оплачиваются в удвоенном размере).

Как рассчитать суточные?

Суточные выплаты представляют собой денежные средства, которые работодатель обязан предоставлять сотруднику в период его пребывания в служебной поездке. За счет них оплачиваются его проезд, проживание и иные мероприятия, согласованы с нанимателем (Постановление ВС РФ №КАС 05-151, 2005).

Таким образом, суточные предоставляются специалисту в период (Постановление Правительства №749):

- Пребывания в пути, включая вынужденные задержки и остановки;

- Выполнения трудовых обязанностей и проживания в пункте командирования.

Суточные не облагаются НДФЛ в их минимальном размере, который предписывают законодательные нормативы, а именно:

- 700 рублей – при командировке по России;

- 2 500 рублей – в случае выезда за рубеж.

На все предоставленные сотруднику сверх этих сумм средства начисляется подоходный налог.

Величину суточных к выплате определяет отправляющая сотрудника компания. Она прописывает их размер в коллективном трудовом договоре (ст. 168 ТК РФ). По этим выплатам работник не должен отчитываться (Письмо Минфина РФ № 03-03-06/1/206), и потому в образец авансового отчета по командировке в 2017 году суточные не включены.

Для того чтобы у бухгалтерии не возникло затруднений с учетов суточных рекомендуется оформлять их отдельной бухгалтерской справкой.

Пример расчета командировочных

Для того чтобы окончательно разобраться в том, как рассчитать командировочные в 2017 году имеет смысл рассмотреть простой пример.

Митрофанов В.М., работает на предприятии в должности начальника смены по скользящему графику (2 через 2). Продолжительность рабочего дня составляет 12 часов. Часовая тарифная ставка составляет 180 рублей.

Специалист был командирован в служебную поездку на 10 дней (с 21 апреля 2017 года). Расчет командировочных выплат выглядит следующим образом:

- На основании табеля рабочего времени было установлено, что за 12 месяцев Митрофанов В.М. отработал 1990 часов, также 150 часов сверх нормы;

- Премия за 2016 год составила 15 000 рублей;

- За весь период командировки два дня выпали на выходные;

- В качестве расчетного периода берется апрель 2016-апрель 2017 года.

При таком раскладе совокупный доход сотрудника составляет: (180*1990) + (180*150)*2 + 15 000 = 358 200 + 54 000 + 15 000 = 472 200 рублей.

Средний заработок за час составляет: 472 200/(1990+150)=220,65 рубля

Число рабочих часов в командировке: 8 часов * 10 дней = 80 часов (из них 16 часов (выходные) оплачиваются по удвоенной ставке).

Командировочные выплаты составляют: ((80-16) *220,65) +((16*220,65) *2) = 14 563 + 7061 = 21624

Как рассчитать расходы на проезд?

В расходы на командировки в 2017 году в обязательном порядке входят затраты на проезд к месту выполнения трудовых обязанностей и обратно. Как рассчитываются проездные издержки? Они определяются, в первую очередь, видом транспорта, которым пользуется специалист.

В состав расходов на общественный транспорт относят:

- Затраты, связанные с оформлением проезда;

- Оплату билетов;

- Дополнительные издержки (например, стоимость белья в поездах, питания в самолетах и др.).

В свою очередь, работник представляет в бухгалтерию билеты, посадочные талоны, квитанции, чеки, удостоверяющие все три пункта затрат.

Если окажется, что проездной билет сотрудником был утерян, то в проездную компанию можно направить запрос о выдаче дубликата с информацией о пассажире, рейсе, времени поездки.

Такси также может использоваться в качестве средства передвижения в рамках служебной поездки. Однако в этом случае в локальном нормативном акте должна быть прописана причина такого выбора (поздний вылет, отсутствие других вариантов, экстренный отъезд и др.).

Какие документы в этом случае смогут подтвердить расходы? Чек ККТ или квитанция, выписанная на бланке строгой отчетности с обязательными реквизитами.

- Личный ли служебный транспорт

В этом случае в обязательном порядке работником составляется служебная записка, в которой отражаются:

- Срок пребывания в командировке;

- Потраченные на приобретение ГСМ средства.

В качестве документов, удостоверяющих затраты при таком раскладе, выступают чеки о приобретении ГСМ, путевые листы, маршруты и др.

https://www.youtube.com/watch?v=L_nrHThj7U8

Стоит добавить, что в состав затрат на проезд также включаются консульские сборы, тарифы за использование платных дорог, оформление визы и т.п.

Расходы по найму жилого помещения – как они учитываются?

Разбираясь с тем, что входит в командировочные расходы в 2017 году, стоит упомянуть еще одну внушительную статью затрат – оплата за наем жилого помещения.

Если сотрудник выезжает в командировку на несколько дней, то работодатель обязан покрыть расходы на его проживание в командировке по России и на территории иностранных государств.

Если командированный специалист снимает номер в гостинице, то:

- затраты включают не только фактическую стоимость съемной комнаты или гостиницы, но также оплату дополнительных услуг – интернета, прачечной и т.п.;

- не подлежат погашению компанией расходы на бар, ресторан, сауну, спортзал, бассейн и т.д.

Для подтверждения затрат работник представляет в бухгалтерию чеки ККТ и квитанции на бланках строгой отчетности (с реквизитами).

Если сотрудник снимал частную квартиру, то подтверждением затрат станет договор аренды и квитанции об оплате коммунальных услуг.

Что входит в иные командировочные расходы?

В составе затрат на командировку входят и иные командировочные расходы. Главное условие их покрытия – предварительное согласование с работодателем. Что включается в эту статью затрат?

- Посещение выставок и ярмарок;

- Приобретение образцов продукции и материалов;

- Участие в конференциях и семинарах (взнос за участие) и др.

Эти мероприятия требуют оплаты. В качестве же подтверждения командировочных расходов в 2017 году по ним могут выступать чеки о покупке, билеты на массовые мероприятия, программки конференций и т.п., которые также представляются в бухгалтерию.

Учитывают ли командировочные при расчете отпускных?

С одной стороны, согласно действующему в России в 2017 году порядку при расчете отпускных не учитываются периоды получения сотрудником среднего заработка (п.5, Постановление Правительства №922).

С другой стороны, средний дневной заработок, который рассчитывается при определении величины отпускных делится на число фактически отработанных дней. Однако в период пребывания в командировке сотрудник продолжал выполнять свои трудовые обязанности. Как найти выход из этой дилеммы?

Оплата командировки по среднему заработку

Труженик, пребывающий в служебной поездке, продолжает выполнять свои должностные обязательства перед работодателем. Это означает, что такие поездки оплачиваются так же, как и стандартный рабочий день на территории предприятия.

Помимо этого, в обязанности руководства компании входит возмещение всех издержек, связанных с работой на новом месте. Также нужно учитывать, что действующее законодательство обязывает работодателя оплачивать служебные поездки на основе величины среднего заработка.

В данной статье мы предлагаем рассмотреть вопрос о том, как начисляются командировочные.

Расчетный период — 12 календарных месяцев, предшествующих месяцу начала командировки, или меньше, если сотрудник отработал в компании меньше года

Выплаты, положенные труженикам, находящимся в командировке, состоят из нескольких элементов. Первый элемент именуется «целевой» выплатой. К этому понятию можно отнести все издержки, взаимосвязанные с отбытием в командировку.

Руководство фирмы обязано покрыть все расходы на оформление различных актов, сам переезд и аренду жилья. Вторая часть является нецелевой выплатой, которая получила название «суточные». Данные финансовые ресурсы используются в качестве компенсации за работу вдали от дома.

Третьей частью командировочных являются выплаты, согласно окладу или тарифной ставке, установленной для конкретного работника.

https://www.youtube.com/watch?v=N3kmITxhAWU

Сто шестьдесят седьмая статья Трудового Кодекса является регламентом, регулирующим все вопросы, касаемо составления расчетов величины выплат сотрудникам, пребывающим в служебной поездке.

В этом документе можно найти подробную информацию о порядке расчета вознаграждений и денежных компенсаций.

Согласно данному нормативу, работодатель обязан оплачивать командировку на основе среднего заработка труженика.

При составлении финансовых расчетов необходимо учитывать правила, содержащиеся в специализированных актах.

Семьсот сорок девятое Постановление Правительства от тринадцатого октября две тысячи восьмого года содержит в себе подробный перечень правил оплаты служебных поездок. Из этого акта можно узнать, как оплачивается трудовая деятельность в выходные дни, дни временной нетрудоспособности и другие нюансы, связанные с отправлением в служебную поездку.

Двадцать четвертого декабря две тысячи седьмого года, Правительство РФ подготовило Постановление под номером девятьсот двадцать два. В этом документе приводятся подробные правила составления вычислений объема среднего заработка тружеников.

Важно отметить, что персонал, направленный в служебную командировку, должен получить гарантию сохранения своей должности. Как показывает практика, сама оплата служебной поездки осуществляется в день выдачи денежных средств остальным работникам.

К этому дню бухгалтер компании должен провести все необходимые расчеты для того, чтобы компенсировать все затраты работника.

Для расчета командировочных учитываются только рабочие дни, а не календарные, как для расчета отпускных

Средний заработок: суть понятия

Такое понятие, как средний заработок часто применяется в бухгалтерской сфере. Этот показатель используется при составлении расчетов величины компенсационных выплат, отпускных или выходного пособия. Здесь нужно отметить, что порядок составления вычислений может отличаться в зависимости от задачи, поставленной перед бухгалтером.

Первая методика составления расчетов является универсальной. Этот метод может использоваться как при расчете финансового вознаграждения за пребывание в служебной поездке, так и при иных расчетах.

Второй метод используется только при вычислении общего размера отпускных выплат. Вышеперечисленные методы отличаются друг от друга тем, что в первом случае, при составлении вычислений учитываются рабочие дни.

При составлении расчетов по второй методике — учитываются календарные дни.

При составлении расчетов, бухгалтеру предприятия необходимо определить условную сумму, которую необходимо выплатить работнику за один трудовой день. Данную сумму следует умножить на общую продолжительность служебной поездки. Оплата командировки по среднему заработку рассчитывается следующим образом:

- Определение продолжительности временного промежутка, которая будет учитываться при составлении вычислений.

- Определение расходов, которые будут покрыты за счет работодателя.

- Определение величины среднедневных выплат.

Особенности расчета

Для того чтобы лучше понимать порядок составления расчетов, необходимо рассмотреть практический пример. Давайте представим работника, который зарабатывает сорок тысяч рублей ежемесячно.

В этом случае размер годового заработка работника составит четыреста восемьдесят тысяч рублей. Средняя продолжительность рабочего года равна ста девяноста одному дню.

Длительность служебной поездки составляла четыре дня.

Для того чтобы определить среднедневной заработок, необходимо сумму годового заработка разделить на количество рабочих дней. Произведя простые арифметические действия, мы получим сумму, равную две тысячи пятисот тринадцати рублям.

Эту сумму необходимо умножить на количество дней, проведенных в командировке. К данной выплате необходимо прибавить компенсацию, покрывающую все дополнительные издержки сотрудника.

Важно отметить, что для того, чтобы получить такую компенсацию, работник должен предоставить своему руководству документы, подтверждающие величину затрат.

В расчет среднего заработка включаются все выплаты, которые предусмотрены системой оплаты труда, кроме больничных, отпускных, материальной помощи и других выплат социального характера

Период для расчета

Составляя расчет среднего заработка для командировки необходимо учитывать ряд важных нюансов.

Как мы уже говорили ранее, при вычислении размера среднего заработка необходимо учитывать общий размер финансовых средств, выплаченных труженику на протяжении двенадцати месяцев.

В данном случае нужно учитывать только дни трудовой деятельности. Многие новички в сфере бухгалтерского дела часто допускают ошибку, составляя вычисления на основе календарного года.

https://www.youtube.com/watch?v=m9hqZNJ1AOE

В девятьсот двадцать втором Постановлении Правительства приводится отдельный ряд правил, которые применяются в отношении тех работников, что направляются в служебную поездку спустя несколько месяцев после трудоустройства.

В этом случае, при расчете среднего заработка учитывается временной промежуток, начинающийся от даты трудоустройства и оканчивающийся днем фактического отбытия в командировку.

При подсчетах учитываются все денежные средства, выплаченные согласно той системе оплаты труда, что используется предприятием.

Исключаемые дни

При составлении расчета величины среднего заработка необходимо учитывать исключаемые дни. К этой категории относятся все виды больничных и отпуска. Также, при определении общего количества проработанных дней исключаются все праздничные и выходные дни.

Помимо всего вышеперечисленного, лицу, составляющему вычисления, необходимо учитывать время, потраченное на прошлые служебные поездки и дни производственного простоя, где виновником выступает администрация компании. Всю необходимую информацию можно получить из локальных актов и журналов учета. Расчеты, которые не содержат в себе все вышеописанные периоды, именуются вычислениями с исключенными днями.

Образец расчета с исключенными днями

Давайте рассмотрим, как выглядит расчет командировочных расходов с учетом исключенных дней. В качестве исключенных дней рассматривается продолжительность стандартного отпуска.

Работник отбыл в служебную поездку первого октября две тысячи восемнадцатого года. Срок командировки составил пять рабочих дней.

Для того чтобы определить размер среднедневного заработка, потребуется получить информацию о размере дохода сотрудника за последний год начиная от первого октября две тысячи семнадцатого года.

Размер заработной платы работника составляет двадцать тысяч рублей. За девять месяцев работы, труженик получил заработную плату общим размером сто восемьдесят тысяч рублей.

Первого августа работник ушел в ежегодный очередной отпуск. В этот месяц сотруднику было начислено двадцать тысяч пятьсот рублей. Размер дохода за оставшиеся два месяца составил сорок тысяч рублей.

Общий доход сотрудника за двенадцать месяцев составил двести сорок тысяч пятьсот рублей.

При составлении расчетов с исключенными днями, время, потраченное на отпуск — не учитывается. Это означает, что из общего размера дохода необходимо вычесть размер отпускных.

Полученный результат следует разделить на общую численность рабочих дней. В нашем примере труженик отработал двести двадцать пять дней. В данном примере, среднедневной заработок сотрудника составит девятьсот семьдесят семь рублей.

Эту сумму необходимо помножить на общую продолжительность служебной командировки.

Перечень причин для отправки сотрудника с заданием в другой город может быть очень обширным

Оплата командировочных по среднему заработку

Давайте разберем, как рассчитать суточные при командировке по среднему заработку. Перед тем как приступить к расчетам, следует определиться с длительностью расчетного периода.

Согласно установленным правилам, данный временной отрезок приравнивается к двенадцати месяцам, предшествующим дате отбытия в служебную поездку.

Это означает, что при отбытии в командировку в августе две тысячи восемнадцатого года, необходимо получить информацию о заработке работника начиная с августа две тысячи семнадцатого года. Данное правило закреплено в девятьсот двадцать втором Постановлении Правительства.

В этом же документе приводится порядок расчетов для тех работников, чей трудовой стаж в конкретной организации составляет менее одного года. В этом случае, учитывается весь временной отрезок, потраченный на выполнение трудовых обязательств.

При поиске размера среднедневного заработка применяется формула «Общий доход за расчетных период / количество проработанных дней». Понятие фактически отработанные дни основывается на количестве дней, что были затрачены на исполнение трудовых обязанностей.

Это означает, что дни отпуска, больничные листы и производственные простои не учитываются при составлении расчетов.

https://www.youtube.com/watch?v=YMkymoyogfE

Получив всю необходимую информацию, следует перейти к составлению расчетов среднего заработка во время служебной поездки. Для нахождения данного показателя применяется формула: «Продолжительность командировки * среднедневной заработок».

Доплата командировочных до среднего заработка

Изредка наблюдаются ситуации, в которых результат расчетов, составленных по вышеописанной формуле, значительно ниже размера заработной плате, что мог получить труженик, направленный в командировку.

Действующее законодательство запрещает администрации компании ухудшать финансовые условия трудовой деятельности. Данные правила закреплены в восьмой и девятой статьях Трудового Кодекса.

В такой ситуации, работодатель обязан выдать компенсацию. Ее величина равняется разнице между заработной платой и средним заработком. Эти правила должны быть зафиксированы во внутреннем уставе.

Это может быть как Положение об оплате трудовой деятельности, так и коллективный договор.

При составлении расчетов, бухгалтеру компании необходимо провести сравнение заработной платы с величиной среднедневного заработка труженика.

Работодатель, отправляющий сотрудника на работу за пределы организации, обязан оплатить работнику связанные с этим расходы

Командировки в выходные дни

Как правило, продолжительность большинства служебных поездок составляет несколько дней. В этом случае, один или несколько дней командировки могут приходиться на выходные или праздничные дни.

Согласно установленным правилам, работодатель должен оплачивать только проработанные дни. Это означает, что те дни, когда труженик не выполнял свои трудовые обязательства, не подлежат оплате.

Единственным исключением являются те выходные дни, когда работник выполнял свою работу или находился в пути. В данном случае применяются правила, изложенные в сто пятьдесят третьей статье Трудового кодекса. Работнику должен быть предоставлен следующий выбор:

- Предоставление компенсации в стандартном размере вместе с правом на дополнительный выходной.

- Предоставление компенсации в двойном размере.

В письме Министерства финансов от двадцать пятого декабря две тысячи тринадцатого года говорится о том, что при вычислениях двойного размера компенсации необходимо учитывать систему оплаты, использующуюся предприятием.

Выводы (+ видео)

В данной статье мы рассмотрели вопрос о том, как рассчитать командировочные выплаты, а также некоторые тонкости вычислений.

В заключение необходимо упомянуть, что «командировочные» включают в себя несколько различных выплат. При составлении расчетов компенсации необходимо учитывать множество различных правил.

Также следует помнить о существовании важных факторов, которые могут повлиять на порядок составления расчетов.

Суточные при командировке

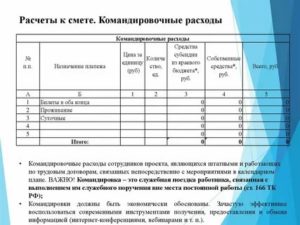

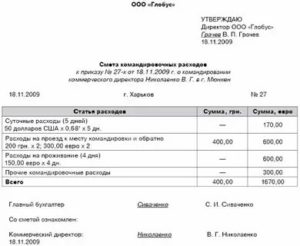

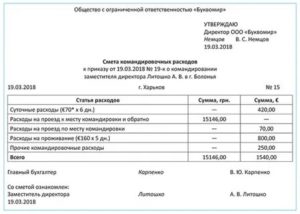

Работодатель, который направляет сотрудника в командировку, обязан возместить ему командировочные расходы. Эти расходы перечислены в статье 168 ТК РФ. К ним относятся:

- стоимость проезда;

- затраты по найму жилья;

- суточные (т.е. дополнительные расходы, связанные с проживанием вне места постоянного жительства);

- иные издержки работника, согласованные с работодателем.

Таким образом, суточные являются одним из видов командировочных расходов, которые организация или ИП должна компенсировать своему сотруднику.

Рассчитайте зарплату командированного работника в веб-сервисе Рассчитать бесплатно

Размер и нормы суточных при командировках

Суточные необходимо выплачивать за каждый день нахождения в командировке, включая выходные и праздники, а также за дни нахождения в пути (п. 11 Положения об особенностях направления работников в служебные командировки, утв. постановлением Правительства РФ от 13.10.08 № 749; далее — Положение о командировках).

Величина суточных не ограничена. Каждый работодатель может установить тот размер суточных, который считает нужным. Главное, отразить выбранный вариант в локальном нормативном акте организации, например, в положении о командировках.

Бесплатно составить кадровые документы по готовым шаблонам

СПРАВКА. Работодатель вправе утвердить разные величины суточных для отдельных категорий сотрудников. В частности, суточные директора могут быть больше, чем суточные менеджера. При загранкомандировках размер суточных может отличаться в зависимости от страны, в которую направлен сотрудник.

https://www.youtube.com/watch?v=uztqZr_yDYk

Однако существуют нормативы, которые применяются при расчете НДФЛ и страховых взносов. Суточные в пределах норматива освобождаются от налога на доходы физлиц и взносов, а на сумму превышения надо начислить НДФЛ и взносы. Нормативы для командировок по России отличатся от нормативов, установленных для служебных поездок за границу (подп. 3 ст. 217 НК РФ и п. 2 ст. 422 НК РФ).

Командировка по России

Суточные освобождаются от НДФЛ и страховых взносов в пределах 700 руб. за каждый день нахождения в командировке на территории РФ.

Приведем пример. Допустим, сотрудник находился в служебной поездке 5 дней. Ему начислили суточные из расчета 1 000 руб. в сутки. Размер суточных составил 5 000 руб.(1 000 руб. х 5 дн.). От налога на доходы освобождена сумма 3 500 руб.(700 руб. х 5 дн.). Бухгалтер включил в налоговые базы по НДФЛ и по взносам суточные в сумме 1 500 руб.(5 000 руб. – 3 500 руб.).

Командировка за границу

Суточные освобождаются от НДФЛ и взносов в пределах 2 500 руб. за каждый день нахождения в зарубежной командировке.

ВАЖНО. При следовании сотрудника в зарубежную командировку день пересечения границы РФ считается как день, проведенный в загранкомандировке.

При возвращении из такой поездки день пересечения границы РФ считается как день, проведенный в командировке на территории России.

Даты пересечения границы нужно определять по отметкам, сделанным пограничниками в загранпаспорте (п. 18 Положения о командировках).

Приведем пример. Допустим, сотрудник находился в заграничной командировке 6 дней, границу РФ пересекал в первый и в последний день поездки. Ему начислили суточные из расчета 3 000 руб. в сутки. Размер суточных составил 18 000 руб.(3 000 руб. х 6 дн.).

От налога на доходы освобождена сумма: за первые 5 дней — 12 500 руб.(2 500 руб. х 5 дн.); за день возвращения в Россию — 700 руб. Бухгалтер включил в налоговые базы по НДФЛ и по взносам суточные в сумме 4 800 руб.(18 000 руб. – 12 500 руб. – 700 руб.).

В страны СНГ

Здесь действуют те же правила, что и при других заграничных командировках. Но есть одна особенность: при пересечении границы РФ пограничники не ставят в загранпаспорт никаких отметок. Поэтому дата пересечения границы определяется по проездным документам (п. 19 Положения о командировках).

Пример расчета суточных при командировке в Казахстан в 2020 году

Работник выехал в командировку в Казахстан 18 мая 2020 года, а вернулся обратно 22 мая 2020 года. Продолжительность служебной поездки составила 5 дней. Сотруднику начислили суточные из расчета 3 000 руб. в день. Размер суточных составил 15 000 руб.(3 000 руб. х 5 дн.).

Из проездных документов следует, что 18 мая работник выехал на поезде из Москвы в 19 часов 20 минут. На границу с Казахстаном (станция «Петухово») поезд прибыл 20 мая в 09 часов 00 минут. Значит, даты 18 мая и 19 мая считаются днями, проведенными на территории России. А дата 20 мая — день пересечения границы — считается днем, проведенным в Казахстане.

Обратно работник вернулся 22 мая на самолете. Вылет из Алма-Аты состоялся в 15 часов 00 минут, а прилет в Москву — в 22 часа 00 минут. Значит, дата 22 мая считается днем, проведенным в России.

Получается, что дни, проведенные в России — это 18 мая, 19 мая и 22 мая (итого 3 дня), а дни, проведенные на территории Казахстана — это 20 мая и 21 мая (итого 2 дня).

От налога на доходы освобождается сумма: за 3 дня в России — 2 100 руб.(700 руб. х 3 дн.); за 2 дня в Казахстане — 5 000 руб.(2 500 руб. х 2 дн.).

Бухгалтер включил в налоговые базы по НДФЛ и по взносам суточные в сумме 7 900 руб.(15 000 руб. – 2 100 руб. – 5 000 руб.).

Бесплатно заполнить и сдать 6‑НДФЛ и 2‑НДФЛ через оператора ЭДО

Суточные при однодневных командировках

Если командировка длится всего один день, то суточные работнику не полагаются. Об этом прямо сказано в пункте 11 Положения о командировках. Но многие организации и предприниматели все же выплачивают суточные даже при однодневных служебных поездках. Нужно ли платить с них НДФЛ и взносы?

В Минфине России считают, что все зависит от наличия подтверждающих документов. Если работник их представил, то выплату при однодневной командировке хоть и нельзя признать суточными, зато можно отнести к другой категории командировочных расходов.

А именно, к иным издержкам, согласованным с работодателем. Тогда выплата в полном объеме освобождается от налога на доходы и взносов (письмо от 17.05.18 № 03-15-06/33309; см.

«НДФЛ с «суточных» при однодневной командировке: Минфин изменил свою позицию»).

Аналогичный вывод сделан в постановлении Президиума ВАС РФ от 11.09.12 № 4357/12 (см. «ВАС: выплаты взамен суточных по однодневным командировкам не облагаются НДФЛ»).

Порядок выплаты командировочных и отчетность по ним

Деньги на командировку выдают работнику перед началом служебной поездки в кассе, либо перечисляют на карту. При загранкомандировке суточные можно выплатить либо в валюте, либо в рублях, пересчитав по курсу на день выдачи.

Сумму, предназначенную для оплаты проезда, жилья, питания и иных издержек работника, согласованных с работодателем, оформляют как подотчетные средства.

По возвращении сотрудник должен отчитаться по ним в течение трех рабочих дней. Для этого нужно оформить авансовый отчет и приложить к нему документы, подтверждающие указанные траты.

Деньги, которые остались неизрасходованными, работник обязан вернуть работодателю (п. 26 Положения о командировках).

Расходы в валюте при загранкомандировке нужно пересчитать в рубли:

Отчитываться по суточным сотрудник не должен, поэтому суточные не надо оформлять как подотчетные средства. Их следует просто выдать работнику.

ВНИМАНИЕ. Выплату взамен суточных при однодневной командировке нужно передать работнику под отчет наравне с деньгами на проезд и на другие командировочные расходы. Впоследствии сотрудник обязан отчитаться по такой выплате, предъявив в бухгалтерию подтверждающие документы.

Автоматически рассчитать зарплату командированного работника по действующим правилам Рассчитать бесплатно

Налогообложение суточных

Командировочные расходы, в том числе суточные, можно учесть при налогообложении прибыли в полном объеме (подп. 12 п. 1 ст. 264 НК РФ).

Налогоплательщики на УСН с объектом «доходы минус расходы» также вправе списать суточные при командировках (подп. 13 п. 1 ст. 346.16 НК РФ).

Выплаты взамен суточных при однодневных служебных поездках можно учесть, только если работник представил подтверждающие документы.

Учет командировочных расходов в 2020 году. журнал

И.В. Артемова,

главный бухгалтер, консультант

| Работники могут направляться работодателями в командировку в разными целями, в том числе с целью закупки от имени учреждения товаров, работ и услуг. От того, с какой целью направлен работник и на что ему выдан аванс подотчетных средств, зависит бухгалтерский учет. |

Особенности направления в командировку

Служебная командировка — это поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы (ст. 166 Трудового кодекса РФ). Направление в командировку работников госучреждений и госслужащих регламентируется целым рядом нормативных актов.

Для всех работодателей в России действует Положение об особенностях направления работников в служебные командировки, утвержденное постановлением Правительства РФ от 13.10.2008 № 749 (далее — Положение № 749).

В командировку могут быть направлены работники, состоящие в трудовых отношениях с работодателем (п. 2 Положения № 749).

Местом постоянной работы, из которого работник направляется в командировку, считается место расположения учреждения или его обособленного структурного подразделения, работа в котором обусловлена трудовым договором (п. 3 Положения № 749).

Не всех работников можно направлять в командировки.

Согласно нормам ТК РФ запрещено командировать:

| — | работников в период действия ученического договора, при условии, что командировка не связана с ученичеством (ст. 203); |

| — | беременных женщин (ст. 259); |

| — | работников в возрасте до 18 лет, за исключением спортсменов и творческих работников (ст. 268, ст. 348.8). |

Направление в служебные командировки женщин, имеющих детей в возрасте до 3 лет, допускается только с их письменного согласия и при условии, что это не запрещено им в соответствии с медицинским заключением. Женщины должны быть ознакомлены в письменной форме со своим правом отказаться от направления в командировку.

Такие же права предоставляются матерям и отцам, воспитывающим без супруга (супруги) детей в возрасте до пяти лет, работникам, имеющим детей-инвалидов, и работникам, осуществляющим уход за больными членами их семей в соответствии с медицинским заключением (ст. 259 ТК РФ).

Основанием для направления работника в командировку является соответствующий приказ, который оформляется по унифицированным Формам № Т-9 (для одного работника) или № Т-9а (для группы работников). Командировочное удостоверение и служебное задание в настоящее время не оформляются.

Обе формы утверждены постановлением Госкомстата России от 05.01.2004 № 1.

В соответствии с пунктами 7, 19 Положения № 749 фактический срок пребывания работника в месте командирования определяется по проездным документам, представляемым им по возвращении из служебной командировки.

В случае проезда работника на основании письменного решения работодателя к месту командирования и (или) обратно к месту работы на служебном или личном транспорте фактический срок пребывания в месте командирования указывается в служебной записке, которая представляется работником по возвращении. К ней также прилагаются документы, подтверждающие использование этого транспорта для проезда к месту командирования и обратно (путевой лист, маршрутный лист, счета, квитанции, кассовые чеки и иные документы, подтверждающие маршрут следования транспорта).

В случае отсутствия проездных документов фактический срок пребывания в командировке работник подтверждает документами о найме жилого помещения в месте командирования. Напомним, что действующие Правила предоставления гостиничных услуг в Российской Федерации утверждены постановлением Правительства РФ от 09.10.2015 № 1085. Данными правилами предусмотрено обязательное заключение в письменной форме договора оказания гостиничных услуг. При осуществлении расчетов с потребителем гостиница выдает кассовый чек или документ, оформленный на бланке строгой отчетности.

При отсутствии проездных документов, документов о найме жилого помещения либо иных документов, подтверждающих заключение договора на оказание гостиничных услуг по месту командирования, в целях подтверждения фактического срока пребывания в месте командирования работником представляются служебная записка и (или) иной документ о фактическом сроке пребывания работника в командировке, содержащий подтверждение принимающей работника стороны (организации либо должностного лица) о сроке его прибытия (убытия) к месту командирования (из места командировки) (п.

Расчет командировочных: шпаргалка для бухгалтера

Расчетный период — 12 календарных месяцев, предшествующих месяцу начала командировки, или меньше, если сотрудник отработал в компании меньше года.

Для расчета командировочных учитываются только рабочие дни, а не календарные, как для расчета отпускных.

Из расчетного периода исключаются больничные, отпуска, в том числе без содержания, командировки, время простоя и т д. (см. ст. 139 ТК РФ и п. 5 Положения об особенностях порядка исчисления средней заработной платы Пост. Правительства РФ от 24.12.2007 № 922).

Пример:

Петрова А. А. работает с 10.02.2006, 25.02.2014 направлена в командировку на 5 дней. Всего в расчетном периоде (с февраля 2013 — по январь 2014) 247 рабочих дней. Были исключаемые периоды: в августе на период больничного пришлось 8 рабочих дней, а в сентябре на период ежегодного оплачиваемого отпуска — 14 рабочих дней.

Тогда 247 – 8 – 14 = 225 фактически отработанных дней.

https://www.youtube.com/watch?v=a9vZsO3RHys

Здесь и далее расчеты в примерах даны с округлением до двух знаков после запятой.

Заполняйте и сдавайте РСВ через Экстерн: импортируйте данные всех сотрудников в раздел 3 за один клик, используйте фильтры и массовые операции. Бесплатно 3 месяца.

Зарегистрироваться

2. Определяем заработок за расчетный период

В расчет среднего заработка включаются все выплаты, которые предусмотрены системой оплаты труда, кроме больничных, отпускных, материальной помощи и других выплат социального характера (см. 2 и 3 Положения об особенностях порядка исчисления средней заработной платы Пост. Правительства РФ от 24.12.2007 № 922). Об особенностях учета разных премий смотрите там же в п. 15.

Если перед или во время командировки сотрудника на предприятии было повышение окладов (тарифных ставок) в целом по организации (подразделению) необходимо индексировать средний заработок для расчета командировочных (см. п. 16 Положения об особенностях порядка исчисления средней заработной платы Пост. Правительства РФ от 24.12.2007 № 922).

3. Вычисляем среднедневной заработок и сумму командировочных

Заработок за расчетный период делим на количество фактически отработанных в расчетном периоде дней. Затем полученное число умножаем на количество дней, проведенных в командировке. Командировочные облагаются НДФЛ.

Доплата до оклада

Если оплата командировочных по среднему заработку существенно меньше, чем зарплата, которую бы получил работник, если бы его не отправили в командировку, можно осуществить доплату до фактического заработка.

Если такая доплата предусмотрена трудовым или коллективным договором или локальным нормативным актом, на нее можно уменьшить налоговую базу по налогу на прибыль (см. п. 25 ст. 255 НК РФ и письма Минфина от 03.12.2010 № 03-03-06/1/756 и от 14.09.2010 № 03-03-06/2/164).

Однако рассчитывать командировочные нужно всегда исходя из среднего заработка, а затем сравнивать их с окладом, чтобы не ухудшить положение работника, если ему выгоднее получать средний заработок.

Командировка в выходные

Если дни командировки совпали с днями, когда у работника по графику выходные, и он в эти дни не работал, оплата осуществляется не по среднему заработку, а по правилам оплаты в выходной день. Если в эти дни сотрудник к работе не привлекался, то они не оплачиваются.

А если сотрудник привлекался к работе в командировке в выходной день или находился в пути, средний заработок за такие дни не сохраняется. Выходные оплачиваются не менее, чем в двойном размере либо в одинарном размере, но с правом «отгулять» выходной впоследствии (см. ст.

153 и 106 ТК РФ).

При расчете оплаты в двойном размере нужно ориентироваться на применяемую систему оплаты труда работника (см. письма Минфина от 25.12.2013 г. № 14-2-337 и от 05.09.2013 № 14-2/3044898-4415).

Готовьте и сдавайте нулевой расчет по страховым взносам через Экстерн. 3 месяца бесплатно.

Зарегистрироваться

Расчет суточных

За каждый день нахождения в командировке, включая выходные и нерабочие праздничные дни, а также за дни нахождения в пути, в том числе за время вынужденной остановки в пути, работнику выплачиваются суточные (п. 1. Пол. об особенностях направления работников в служебные командировки, утв. Постановлением Правительства РФ от 13.10.2008 № 749).

По суточным работник отчитываться не должен (см. письма Минфина от 24.11.09 № 03-03-06/1/770, от 01.04.10 № 03-03-06/1/206).

Размер суточных устанавливает организация и закрепляет в коллективном договоре или локальном нормативном акте (ст. 168 ТК РФ). Расходы на выплату суточных учитываются при налогообложении прибыли без ограничений.

Выплата суточных освобождена от обложения НДФЛ в рамках следующих нормативов: 700 рублей за каждый день нахождения в командировке внутри страны и 2 500 рублей — за пределами страны.

Смотрите также другие шпаргалки для бухгалтера:

- Расчет среднего заработка

- Начисление отпускных

- Начисление декретных

стоимости ремонта (восстановления) транспортного средства")

")