› Документы

Законодательные нормы, посвященные ООО, позволяют направлять получаемую им прибыль (всю или ее часть) на выдачу доходов (дивидендов) участникам (п. 1 ст. 28 закона «Об обществах с ограниченной ответственностью» от 08.02.

1998 № 14-ФЗ). Право принятия решения об этом сохранено за сами участниками ООО. Для этого они проводят общее собрание. Созыв собрания становится возможным, если моменту сбора соблюден ряд ограничений (п. 1 ст.

29 закона № 14-ФЗ):

- УК полностью оплачен;

- выбывшему участнику выдана стоимость его доли;

- чистые активы превышают сумму УК и резервного фонда, и это соотношение сохранится после выдачи дивидендов;

- признаки банкротства отсутствуют и не возникнут как следствие выдачи дивидендов.

Соответствие перечисленным ограничениям и объем прибыли, которую возможно распределить, определяются по данным анализа бухгалтерской отчетности ООО, подготовленной к моменту созыва собрания.

Анализ отчетности касается и ООО на УСН. О составлении отчетности при УСН читайте в статье «Ведение бухгалтерии ООО на УСН: сдаем отчетность».

- Как составляется протокол о выплате дивидендов в ООО

- Как принять решение о выплате дивидендов единственному учредителю

- Приказ о выплате дивидендов

- Итоги

- Как производится выплата дивидендов

- Решение единственного учредителя о выплате дивидендов ООО: образец, как оформить для распределения прибыли и получения денег одному участнику?

- Порядок распределения прибыли ООО для одного участника

- Как составить?

- Скачать образец

- Выводы

- Решение о выплате дивидендов имуществом образец

- Что такое дивиденды

- Порядок выплаты дивидендов

- Как написать приказ

- Чьи подписи должны быть в наличии

- Как провести учет и организовать хранение

- Образец приказа о выплате дивидендов учредителям

- Как распределить прибыль ООО и принять решение единственного учредителя о выплате дивидендов + образец

- Распределение (выплата) дивидендов участников ООО в 2020 году

- Как часто ООО может делать выплату дивидендов

- Когда дивиденды распределить нельзя

- Чистые активы и резервный фонд

- Как распределить дивиденды в 2020 году

- 1. Проверяем чистые активы и определяем общую сумму дивидендов

- 2. Принимаем решение о выплате дивидендов

- 3. Выплачиваем дивиденды

- Налог на дивиденды в 2020 году (НДФЛ)

- Дивиденды: документальное оформление и бухгалтерский учет

- Выплаты дивидендов по акциям в 2020 году

- Выплата дивидендов в ООО

- Порядок выплаты дивидендов единственному учредителю в ООО

- Решение учредителя о выплате дивидендов, образец

- Начисление и выплата дивидендов, проводки

- Налог на дивиденды 2020

- Как в балансе отразить выплату дивидендов

- Выплаты дивидендов по итогам 2019 года

- Выплата дивидендов по итогам года: общие принципы

- Где купить акции для получения дивидендов?

- Выплаты дивидендов по акциям в 2019 году

- Календарь дивидендов 2019 Российских компаний

- Сколько нужно денег для покупки акций?

- Решение акционерного общества о выплате дивидендов

- Единственным акционером акционерного общества является ООО. В июне 2019 года общество приняло решение о выплате дивидендов по результатам 2018 года, то есть решили на дивиденды направить только часть чистой прибыли, а оставшуюся прибыль направить на развитие общества. Дивиденды выплачены в установленный законом срок. ООО (акционер) решило вновь выплачивать дивиденды по результатам 2018 года, но теперь уже поквартально. Законно ли это, ведь в июне 2019 года за 2018 год прибыль распределена и дивиденды выплачены?

- Примерная форма решения единственного акционера акционерного общества о выплате дивидендов (подготовлено экспертами компании «Гарант»)

- ГАРАНТ:

- Энциклопедия решений. Порядок и сроки выплаты дивидендов в АО

- Пример

Как составляется протокол о выплате дивидендов в ООО

Вопрос о распределении прибыли может быть как 1 из нескольких, рассматриваемых на собрании, так и предметом отдельного собрания. Независимо от количества вопросов в повестке дня решение собрания оформляется путем составления протокола, непременными реквизитами которого станут:

- номер, дата и указание принадлежности документа к ООО;

- перечень участников, распределение долей между ними;

- повестка дня;

- результаты рассмотрения и вынесения решения по каждому из вопросов.

В отношении дивидендов собрание должно определить:

- за какой период их намерены платить;

- общую сумму, выделенную для этого;

- форму и сроки выдачи.

Период выплаты может составлять от квартала до года. При этом возможны платежи и за год, предшествующий предыдущему.

Общая сумма распределяется между участниками в пропорции к доле каждого, если в уставе не предусмотрен другой порядок (п. 2 ст. 28 закона № 14-ФЗ), поэтому достаточно установить ее величину. Хотя в протоколе можно записать и конкретные суммы, предназначенные к выдаче каждому участнику в соответствии с правилами распределения.

Форма выдачи чаще всего денежная. Однако закон не запрещает выплату имуществом.

Выплату производят с удержанием налога. О его расчете читайте в статье «Как правильно рассчитать налог на дивиденды?».

Выплату осуществляют не позднее 60 дней с момента принятия решения (п. 3 ст. 28 закона № 14-ФЗ). Если срок в пределах этого промежутка не установлен уставом, собрание вправе назначить его своим решением по каждой конкретной выплате. Срок считают равным 60 дням, если в решении и уставе он отсутствует.

Образец решения учредителей о выплате дивидендов (протокола собрания) вы можете скачать на нашем сайте.

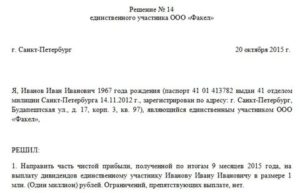

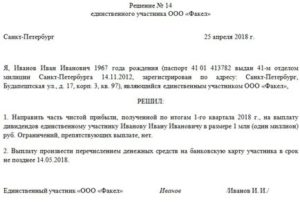

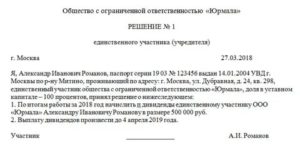

Как принять решение о выплате дивидендов единственному учредителю

Единственному учредителю собрание проводить не с кем, поэтому он просто выносит собственное решение о выдаче дивидендов себе. Оформляется оно в обычном для такого документа порядке.

Образец решения о выплате дивидендов единственному учредителю можно посмотреть и скачать на нашем сайте.

Какие выплаты не считаются дивидендами, узнайте из статьи «Порядок расчета дивидендов при УСН».

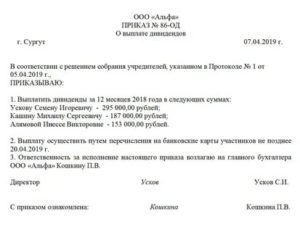

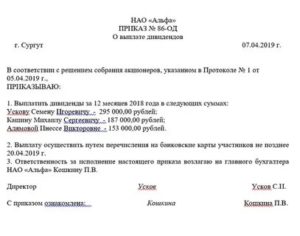

Приказ о выплате дивидендов

Решение, принятое учредителями, обязательно для исполнения руководителем ООО, но не его подчиненными. Для них нужен приказ руководителя. В данном случае им будет приказ о выплате дивидендов.

https://www.youtube.com/watch?v=6ouLqIA4aFk

Образец приказа о выплате дивидендов вы также можете скачать на нашем сайте.

Итоги

Закон позволяет направлять полученную ООО прибыль на выплату дивидендов. Решение о выплате принимает единственный учредитель или участники общества на общем собрании при соблюдении законодательно установленных ограничений (при полной оплате уставного капитала, отсутствии признаков банкротства и др.).

Решение учредителей о выплате дивидендов оформляется в форме протокола общего собрания или решения единственного учредителя. Вслед за решением оформляется приказ о выплате дивидендов.

Как производится выплата дивидендов

Порядок выплаты дивидендов единственному учредителю в ООО не имеет каких-либо особенностей и оформляется таким же решением учредителя о выплате дивидендов, только в единственном лице. Приказ о выплате дивидендов единственному учредителю (образец) отвечает на вопрос, кому именно они выплачиваются, какая сумма денег подлежит перечислению и каким образом их будут передавать.

- дивиденды за счет чистой прибыли текущего года пропорционально долям в уставном капитале (п. 1 ст. 43 НК РФ );

Решение единственного учредителя о выплате дивидендов ООО: образец, как оформить для распределения прибыли и получения денег одному участнику?

Для распределения чистой прибыли организации необходимо оформить решение или протокол о выплате дивидендов. Данное право возникает в соответствии с нормами п.1 статьи 28 Закона №14-ФЗ от 08.02.1998 г. по результатам окончания деятельности квартала, полугодия, года.

Данное решение оформляется на общем собрании участников ООО, доли прибыли распределяются пропорционально между всеми учредителями, если иной механизм не обозначен в учредительной документации.

Порядок распределения прибыли ООО для одного участника

На предприятии, где в состав учредителей входит лишь один участник, вопрос о выплате дивидендов рассматривается им единолично с последующим письменным оформлением собственного решения.

Важным моментом перед принятием решения о выплате дивидендов единственным учредителем является анализ бухгалтерской отчетности.

Существует ряд факторов, при которых запрещается распределять прибыль (п.1 ст. 29 Закона об «ООО»):

- отсутствует оплата в полном размере средств уставного капитала;

- стоимость доли бывшего участника еще не выплачена;

- наличие признаков неплатежеспособности или ее вероятное возникновение при принятии решения о выплате дивидендов;

- низкая стоимость чистых активов, то есть их размер буде меньше суммы средств уставного капитала и резервного фонда.

Решение единственного учредителя будет правомерным по итогам календарного года, конкретный срок прописывается в Уставе общества, но в диапазоне с 1 марта по 30 апреля.

Также подобный документ допускается оформлять в любой момент, если соблюдены интересы организации и ее участников.

Как составить?

На законодательном уровне (Законы № 208-ФЗ и 14-ФЗ) нет определенных критериев решения единственного учредителя.

Но в любом случае оформление данного документа обязательно в письменной форме.

При написании решения необходимо опираться на положения Закона № 208-ФЗ с учетом особенностей конкретного случая.

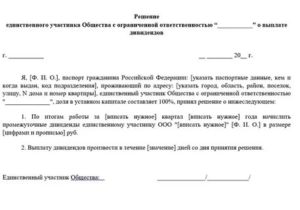

В шапке документа обозначается наименование компании, порядковый номер решения, место и дата его составления.

Далее следует фиксирование паспортных данных единственного учредителя, а затем после слова «решил» перечисляются основные моменты документа:

- размер полученной чистые прибыли и период ее образования;

- сумма выплаченных дивидендов участнику (цифрами и прописью);

- остаток прибыли и цели ее распределения, если таковая осталась;

- порядок расчетов с единственным учредителем (сроки, место и форма выплаты);

- подпись единственного участника.

14-ФЗ (статья 39) обозначает необходимость перечисления дивидендов не позднее 60 дней со дня принятия соответствующего решения.

https://www.youtube.com/watch?v=ZF2XdGUIJOE

Менее продолжительный срок можно обозначить в уставе предприятия (п. 3 ст. 28 Закона № 14-ФЗ).

Выплату дивидендов лучше осуществлять по безналичному расчету — перевод на банковские счета. Расходование выручки наличными деньгами сопровождается определенными рисками.

Перечень целей, которые подразумевают трату наличных денег, не содержит такие выплаты, как дивиденды (п. 2 Указания ЦБ РФ от 07.10.2013 № 3073-У).

В случае ликвидации организации коммерческая деятельность его прекращается полностью.

Правопреемство прав и обязанностей в подобном случае не предусмотрено.

Все материальные расчеты необходимо осуществлять до официального закрытия предприятия, в том числе и распределение прибыли.

Получение дивидендов возможно только за счет средств фирмы, свободных от долговых обязательств.

Участник, получающий дивиденды, обязан платить налог.

Любые предприятия, имеющие право выплачивать прибыль владельцам компании в виде дивидендов, должны выполнять требования Налогового кодекса (п. 2 статья 275), то есть своевременно перечислять прибыль и начислять проценты.

Дивиденды получаются различными способами (денежная форма, передача имущества в собственность), на практике встречаются компании, желающие схитрить и не выплачивать дивиденды.

Получить денежные средства учредитель вправе почтовым или банковским переводом, лично в руки или через представителя.

Скачать образец

Скачать пример решения единственного учредителя о распределении прибыли и выплате дивидендов ООО – word.

Выводы

Дивиденды — прибыль, которую получают владельцы предприятия. Какие налоги и их величина зависит от статуса получателя дохода.

На уровне законодательства обязанность по уплате налога закрепляется за организацией, выплачивающей дивиденды. Налог перечисляется в течение 1 дня со даты оплаты дивидендов (не с даты принятия решения).

Если оплата не осуществлена, то для недобросовестных налогоплательщиков предусмотрен штраф в размере 20% от общей суммы. Налоговая ставка резидента равна 13%, для гражданина, не являющегося резидентом — 15 %.

При налогообложении юридических лиц налог выплачивается на общих основаниях (13%), режим налогообложения организации не имеет значения.

Освобождение от налогов получают фирмы, чья доля в уставном капитале превышает или равна 0,5 млн. рублей.

Решение о выплате дивидендов имуществом образец

Учредители и участники обществ с ограниченной ответственностью имеют право часть прибыли выделять на выплату дивидендов. Один из документов, которых это регламентирует – соответствующий приказ.

Что такое дивиденды

Под термином «дивиденды» понимается доход, выплачиваемый собственникам организации по результатам ее деятельности. Размер дивидендов находится в прямой зависимости от величины доли участника ООО.

Порядок выплаты дивидендов

Для того чтобы произвести выдачу дивидендов, необходимо провести общее собрание учредителей и участников организации, в количестве не менее 50% от их общего числа – только в этом случае собрание будет признано состоявшимся.

Оно должно быть надлежащим образом запротоколировано, с учетом мнений всех участников, затем должно быть вынесено решение, в котором указывается, кому и в каком размере должны быть перечислены деньги в качестве дивидендов.

Основанием для решения становятся отчетные бумаги компании по результатам финансовой деятельности. На основе решения далее выпускается приказ от имени директора предприятия.

Если у общества один учредитель, он должен принимать решение о выплате дивидендов единолично, при этом такие этапы, как собрание, а значит, и составление протокола собрания исключаются, а вот письменное оформление решения и приказ остаются.

https://www.youtube.com/watch?v=-4TpAiE4Ge4

Следует отметить, что при выдаче дивидендов необходимо соблюдать несколько важных условий.

В частности, чистые активы предприятия должны быть выше уставного и резервного капиталов, перед вышедшими частниками ООО не должно быть никаких задолженностей, при этом сама организация должна прочно держаться на плаву, т.е. никаких предпосылок к банкротству у нее быть не должно.

В противном случае, в дальнейшем при процедуре ликвидации или банкротства общества с ограниченной ответственностью у заинтересованных ведомств могут возникнуть серьезные вопросы к руководству компании.

Как написать приказ

В отношении оформления также нет никаких особых нюансов и оговорок, то есть его разрешено делать и печатным и рукописным, но если выбран первый способ, то электронное распоряжение надо обязательно распечатывать – для подписей. Для приказа подойдет как бланк, сформированный в фирменном стиле, с логотипом и реквизитами фирмы, так и обычный лист бумаги.

Чьи подписи должны быть в наличии

В приказе должны поставить свои подписи следующие лица: директор организации, как главный ее сотрудник, от имени которого идут все подобные распоряжения, работники, которых касается приказ напрямую, а также те, кто назначены ответственными за его исполнение.

Печать сегодня не является обязательным атрибутом компании, так что ставить ее требуется только при наличии такого условия в нормативно-правовых актах предприятия.

Как провести учет и организовать хранение

Все распорядительные акты, исходящие от руководства компании, должны непременно фиксироваться в отдельном учетном журнале. В него вносится наименование и номер приказа, дата его выхода.

С помощью журнала, за который обычно отвечает начальник отдела кадров, секретарь или юрист, не только регистрируется сам факт формирования документа, но и в случае надобности быстро и без особых хлопот отыскивается тот или иной бланк.

Если говорить о хранении, то тут все не намного сложнее: после издания приказа, знакомства с ним всех обозначенных в нем работников, а также его учета документ надо подшить в папку вместе с другими такими же бумагами. Здесь он должен быть весь период своего действия, после чего его можно перенаправить в архив или утилизировать (но также с соблюдением специально установленного регламента).

Образец приказа о выплате дивидендов учредителям

Если вам поручено создание приказа о выдаче дивидендов, с которым вы никогда ранее дела не имели, посмотрите приведенный ниже образец и учтите наши рекомендации – таким образом вы без усилий составите нужное вам распоряжение.

- Начало документа никаких затруднений вызвать не должно: укажите тут название предприятия (полное или сокращенное без разницы), наименование и номер приказа (по внутреннему документообороту), дату и место выхода распоряжения.

- Далее внесите в приказ обоснование – тут нужно вписать причину, по которой производится выплата дивидендов (например, в связи с окончанием календарного года), затем основание, то есть ссылку на статью закона или внутренний нормативно-правовой акт компании.

- После этого идет основной раздел. Здесь все сугубо индивидуально: количество пунктов и их формулировка. Обязательно отметьте период, за который собственникам компании выплачивается их доход (лучше указать даты начала и окончания), фамилии, имена, отчества владельцев долей ООО и размер суммы, причитающейся каждому из них.

- После этого впишите форму выплаты (наличными средствами или безналичным перечислением на банковскую карту), а также срок, в который это необходимо сделать. Если считаете нужным, дополните бланк другой информацией, важной в вашем конкретном случае (например, сведениями о приложениях).

- В заключение обозначьте ответственного за исполнение данного распоряжение человека и поставьте необходимые подписи.

Как распределить прибыль ООО и принять решение единственного учредителя о выплате дивидендов + образец

Распределение (выплата) дивидендов участников ООО в 2020 году

Дивиденды – это доход, оставшийся после уплаты всех необходимых налогов и платежей, который может быть распределен между участниками ООО.

Как часто ООО может делать выплату дивидендов

Дивиденды можно распределять ежеквартально, раз в полгода или по итогам года. Периодичность выплат прописывается в уставе компании.

Самый оптимальный вариант – выплата по итогам года. Если дивиденды распределяются до истечения финансового года, их называют промежуточными. Здесь существует риск признания таких дивидендов вознаграждением, если по итогам года прибыль оказалась меньше. И в указанном случае на сумму выплат будут начислены страховые взносы, которые придется доплатить.

Когда дивиденды распределить нельзя

Прибыль не получится распределить в следующих случаях:

- уставный капитал ООО оплачен не полностью;

- компания имеет признаки банкротства или будет отвечать таким признакам после выплаты дивидендов;

- стоимость чистых активов меньше уставного капитала и резервного фонда, либо станет меньше в результате распределения прибыли;

- не выплачена действительная стоимость доли (части доли) участника;

- у компании есть непокрытый убыток по данным бухгалтерской отчетности.

Чистые активы и резервный фонд

Чистые активы – это разница между активами и пассивами, которая определяется по данным бухучета. К активам имеет отношение все имущество компании (основные средства, запасы, денежные средства, дебиторская задолженность и прочее). К пассивам относятся долги ООО (кредиторская задолженность).

Резервный фонд – своего рода «страховка» компании, на случай возмещения убытков от хозяйственной деятельности. Создается по желанию участников ООО, в размере, предусмотренном уставом компании, но не менее 5% от стоимости уставного капитала.

https://www.youtube.com/watch?v=i56Wg3XwRSg

Если по итогам финансового года, стоимость чистых активов стала меньше уставного капитала и резервного фонда (при наличии), в течение шести месяцев после окончания года необходимо принять меры по увеличению чистых активов (как минимум до размера уставного капитала) либо уменьшать уставный капитал или даже ликвидировать ООО.

Как распределить дивиденды в 2020 году

Процедуру выплаты дивидендов условно можно разделить на 3 этапа:

1. Проверяем чистые активы и определяем общую сумму дивидендов

Данный этап является предварительным и основная его цель – понять, возможно ли распределение прибыли в компании в настоящий момент.

Как уже было сказано выше, размер чистых активов должен быть больше уставного капитала и резервного фонда. Расчет стоимости чистых активов осуществляется в соответствии с Приказом Минфина №84н от 28.08.2014.

Для определения общей суммы дивидендов, вычитаем из чистых активов размер уставного капитала. Полученную сумму можно полностью или в части направить на выплаты участникам ООО.

2. Принимаем решение о выплате дивидендов

Прибыль компании распределяется на основании протокола общего собрания участников или решения единственного учредителя ООО.

Обратите внимание, выплата дивидендов – право, а не обязанность компании, и если соответствующее решение не было принято, участник не сможет получить прибыль (часть прибыли) даже через суд. При этом если решение вынесено, его уже не отменить, в таком случае, если выплата дивидендов в итоге не состоялась, причитающаяся сумма может быть взыскана судом.

На общем собрании участников утверждается бухгалтерская отчетность, определяется размер дивидендов по каждому учредителю. Прибыль распределяется пропорционально долям в уставном капитале ООО, либо в размерах, указанных в уставе компании.

Начиная с сентября 2014 года, протокол собрания участников необходимо заверять у нотариуса.

Обойти это требование можно так – внести в повестку дня пункт о том, что принятые решения удостоверяются подписями всех присутствующих участников либо заранее внести в устав пункт, примерно такого содержания: «Принятие общим собранием участников Общества решения и состав участников общества, присутствовавших при его принятии, подтверждаются подписанием протокола председателем и секретарем общего собрания, являющимися участниками общества».

3. Выплачиваем дивиденды

Выплата дивидендов должна произойти в течение 60 дней после принятия решения. Меньший срок можно прописать в уставе ООО или в протоколе собрания (решении единственного учредителя).

Прибыль может быть перечислена участнику на расчетный счет в банке или иными способами, определёнными в протоколе (решении). Допускается выплата дивидендов (их части) имуществом.

Если участник пропустил срок выплаты, в течение трех лет за ним сохраняется право на обращение к ООО за получением причитающейся прибыли. Уставом этот срок может быть увеличен до пяти лет.

Обратите внимание, что пропущенный срок не восстанавливается (исключение – пропуск по причинам применения к участнику насилия и угроз, подробнее ст. 28 ФЗ №14 от 08.02.1988). Неполученная часть прибыли восстанавливается в составе нераспределенной прибыли общества.

Налог на дивиденды в 2020 году (НДФЛ)

На суммы дивидендов выплачиваемых физическим лицам, не начисляются страховые взносы, но подлежит удержанию НДФЛ.

Для физических лиц – резидентов РФ ставка НДФЛ составляет 13%.

Для физических лиц – нерезидентов применяется ставка 15%.

Налоговая ставка по НДФЛ определяется исходя из статуса участника (резидент/нерезидент) на дату выплаты дивидендов. Налог удерживается с каждой выплаты, не позднее дня, следующего за днем перечисления дивидендов (ст.226, 275 НК РФ).

Примечание: НДФЛ не удерживается с прибыли, выплачиваемой имуществом. Но об этом, компания должна в течение месяца со дня выплаты, сообщить в ФНС (п.5 ст.226 НК РФ).

Если участник ООО является юридическим лицом – дивиденды облагаются налогом на прибыль. При этом в некоторых случаях применяется льготная нулевая ставка, если доля участия в компании не менее 50% на протяжении 365 дней.

https://www.youtube.com/watch?v=95LENn_wcuU

Ставка по налогу на прибыль для участника – российской компании составляет 13%, для участника – иностранной компании, применяется ставка 15%.

Дивиденды: документальное оформление и бухгалтерский учет

Решение о распределении чистой прибыли принимают лица, которые участвуют в уставном капитале организации. Их состав зависит от организационно-правовой формы юридического лица и количественного состава участников.

График выплаты дивидендов в 2020 году может быть установлен на усмотрение собственников. Часть прибыли может выплачиваться:

- ежеквартально,

- раз в полгода,

- один раз в год.

Распределение прибыли между участниками не допускается, если:

- общество обладает признаками несостоятельности (банкротства),

- стоимость чистых активов меньше стоимости уставного капитала, или станет таковой в результате распределения и перечисления прибыли.

При перечислении части прибыли участнику оформляется платежное поручение в общем порядке. Указывается получатель перевода денежных средств, его банковские реквизиты. Необходимо правильно прописать назначение платежа при выплате дивидендов учредителю для того, чтобы перевод мог быть однозначно квалифицирован банком и контролирующими органами. Например, так:

«Перечисление части чистой прибыли участнику в соответствии с Протоколом собрания акционеров №1 от 11.05.2018г.».

Обратите внимание, что для подтверждения правомерности перевода денег, банк вправе запросить копию указанного Протокола.

Выплаты дивидендов по акциям в 2020 году

Решение о выплате дивидендов акционерного общества принимается общим собранием акционеров. Для этого необходимо инициировать проведение собрания. Сделать это может совет директоров или иное лицо, определенное уставом.

Совет директоров выносит на рассмотрение общего собрания акционеров предложение о размере и порядке распределения прибыли. По результатам рассмотрения и ания акционеров составляется Протокол об итогах собрания, в котором и отражается решение о перечислении дохода акционерам. Этот документ и является основанием для перечисления.

Выплатить часть прибыли акционеру можно только в безналичном порядке. Издавать отдельный приказ о перечислении нет необходимости. Достаточно ранее перечисленных документов. Но если документооборотом организации он предусмотрен, то его составление не возбраняется.

Выплата дивидендов в ООО

В обществе с ограниченной ответственностью для принятия решения о распределении прибыли необходимо провести общее собрание участников. Часть прибыли распределяется на основании Протокола такого собрания пропорционально долям собственников в уставном капитале (если Уставом организации не предусмотрен иной порядок).

Сроки выплаты дивидендов ООО после принятия решения не могут превышать 60 календарных дней. Но при этом в Протоколе или Уставе могут быть предусмотрены иные сроки, не превышающие эту дату.

Порядок выплаты дивидендов единственному учредителю в ООО

Когда владельцем компании является единственное лицо, в проведении собрания нет необходимости. Для принятия решения необходимо единоличное распоряжение собственника.

Решение учредителя о выплате дивидендов, образец

Во исполнение решения генеральный директор может издать Приказ о перечислении, который станет распоряжением главному бухгалтеру произвести перечисление. Но это не является обязательным, его не запрашивают контролирующие органы. В принципе, для перечисления достаточно решения единственного собственника.

Начисление и выплата дивидендов, проводки

Расчеты с учредителями организация ведет на счете 75 бухгалтерского учета.

| Начислена сумма к перечислению участнику | 84 | 75 |

| Удержан налог с дохода (НДФЛ или на прибыль) | 75 | 68 |

| Произведен перевод учредителю | 75 | 51, 50 |

| Перечислены удержанные налоги в бюджет | 68 | 51 |

Если же ваша организация является учредителем другой компании и получила доход от участия, то отразить эту операцию нужно так:

| Получены доходы от участия | 51 | 76 |

| Полученные средства от участия в уставном капитале отражены в составе доходов | 76 | 91 |

Налог на дивиденды 2020

Налоги с дивидендов учредителю в 2020 году рассчитываются в зависимости от того, кому выплачиваются: физическому лицу или организации.

https://www.youtube.com/watch?v=zgFcyEf_hMk

Выплата дивидендов учредителю – организации облагается налогом на прибыль. Причем плательщик выступает налоговым агентом, то есть должен удержать и перечислить налог в бюджет. По общему правилу, ставка составляет 13% (пп.2 п.3 ст.284 НК РФ). Но если собственник владеет не менее чем половиной уставного капитала не менее одного года, то ставка установлена 0% (пп.1 п.3 ст.284 НК РФ).

Доходы, выплачиваемые учредителю – физическому лицу облагаются НДФЛ по ставке 13%, если он является резидентом РФ. Если же собственник – нерезидент, то перечисление части чистого финансового результата ему будет облагаться по ставке 15% (абз.2 п.3 ст.224 НК РФ).

Расчет налога не зависит от того, какой установлен календарь выплаты дивидендов 2020. По каждому переводу налог исчисляется отдельно, а не нарастающим итогом с начала года. Для расчета используйте формулу:

Если же ваша компания сама получает доходы от участия в зависимых компаниях, то их необходимо учесть при расчете налога с выплачиваемых учредителям сумм:

Как в балансе отразить выплату дивидендов

Решение о переводе участникам части прибыли влияет на строку 1370 «Нераспределенная прибыль» бухгалтерского баланса. При принятии решения о распределении чистого финансового результата сумма, отраженная в ней, уменьшается.

Кроме того, сумму выплаченных доходов учредителям необходимо отразить в Отчете об изменениях капитала в соответствующей строке.

Компания — получатель доходов от участия в уставном капитале отражает полученную сумму в Отчете о финансовых результатах. Для этого в этой форме бухгалтерской отчетности предназначена отдельная строка 2310 «Доходы от участия в других организациях».

Выплаты дивидендов по итогам 2019 года

Каждая компания или организация создана для того, чтобы она смогла развиваться и расти. Так, как основатели довольно много вкладывают своих сил и средств в такой бизнес, то они в дальнейшем имеют полное право рассчитывать на то, что будут получать дивиденды.

Фирма делать такие выплаты может, взяв отчет за год, 9 месяцев, полгода, или даже за квартал. Подобные выплаты имеют названия промежуточных и выплачиваются они исходя их отчета за данный период. При этом не учитывается оплаченный налог.

Выплата дивидендов по итогам года: общие принципы

Решение о распределении чистой прибыли принимают лица, которые участвуют в уставном капитале организации. Их состав зависит от организационно-правовой формы юридического лица и количественного состава участников.

График выплаты дивидендов в 2019 году может быть установлен на усмотрение собственников. Часть прибыли может выплачиваться:

- ежеквартально,

- раз в полгода,

- один раз в год.

Распределение прибыли между участниками не допускается, если:

- общество обладает признаками несостоятельности (банкротства),

- стоимость чистых активов меньше стоимости уставного капитала, или станет таковой в результате распределения и перечисления прибыли.

При перечислении части прибыли участнику оформляется платежное поручение в общем порядке. Указывается получатель перевода денежных средств, его банковские реквизиты. Необходимо правильно прописать назначение платежа при выплате дивидендов учредителю для того, чтобы перевод мог быть однозначно квалифицирован банком и контролирующими органами. Например, так:

«Перечисление части чистой прибыли участнику в соответствии с Протоколом собрания акционеров №1 от 11.05.2018г.».

Обратите внимание, что для подтверждения правомерности перевода денег, банк вправе запросить копию указанного Протокола.

Где купить акции для получения дивидендов?

Акции торгуются на фондовом рынке. В России — это ММВБ (Московская межбанковская валютная биржа).

Напрямую купить акции не получится. Сначала нужно заключить договор с брокером.

https://www.youtube.com/watch?v=4dP26uA6PR0

Брокер — это посредник, выступающий между вами и биржей.

После заключения договора, брокер дает доступ на фондовый рынок. И можно совершать операции купли-продажи.

В нашем случае, покупать акции, выплачивающие дивиденды.

Весь процесс очень напоминает процедуру взаимодействия с банком:

- Заключаете договор.

- Вносите деньги на счет.

- Получаете доступ на биржу.

- Покупаете акции.

Выплаты дивидендов по акциям в 2019 году

Решение о выплате дивидендов акционерного общества принимается общим собранием акционеров. Для этого необходимо инициировать проведение собрания. Сделать это может совет директоров или иное лицо, определенное уставом.

Совет директоров выносит на рассмотрение общего собрания акционеров предложение о размере и порядке распределения прибыли. По результатам рассмотрения и ания акционеров составляется Протокол об итогах собрания, в котором и отражается решение о перечислении дохода акционерам. Этот документ и является основанием для перечисления.

Выплатить часть прибыли акционеру можно только в безналичном порядке. Издавать отдельный приказ о перечислении нет необходимости. Достаточно ранее перечисленных документов. Но если документооборотом организации он предусмотрен, то его составление не возбраняется.

Календарь дивидендов 2019 Российских компаний

Думаю, не удивлю вас, если скажу, что к выплате дивидендов хотят приблизиться многие, и делают ставку именно на отечественный сегмент компаний.

Удобно: регулярно начисляется прибыль, и при этом мы уверены в поддержке отечественного бизнеса.

Обозначу, что сегодня наиболее прибыльными направлениями считают не только нефтегазоперерабатывающую сферу, но еще телекоммуникационные компании и энергетический комплекс, а также финансовые учреждения.

Каждая компания имеет свою, строго обозначенную эмиссию акций, и поэтому иногда выгодно вкладываться на самом старте работы, иногда — немного повременив, пока предприятие станет на ноги и «раскрутится».

Для удобства определения дат инвесторами, когда ожидается профит вкладчикам в разных компаниях. Есть много мониторингов — сборный онлайн-ресурс, где можно увидеть список компаний и то, сколько сейчас оцениваются акции.

Уточнения сроков выплат дивиденда, происходит:

- Сектор компании;

- Временной период — год, квартал, полугодие;

- Тикер;

- Можно подобрать вариант по предстоящим или утвержденным дивидендам. Это удобно, когда инвестор хочет обеспечить себе выплату с учетом времени и уровня стабильности.

Для тех, кто привык покупать акции и сразу торговать ими на бирже, выигрывая на разнице курса, актуальными станут ммвб котировки, а кроме этого рекомендую обращать внимание на 2 важных индекса:

- Индекс стабильности дивидендов — учитывается, насколько регулярно компания выплачивает прибыль, и имеются ли показатели прироста прибыли;

- Дивиденды на акцию — то есть, какой дивиденд начисляется на 1 акцию в портфеле той или иной компании.

Тут стоит думать о выплате дивидендов наперед, и оценивать рентабельность покупки, как обычной, так и привилегированной. Плюс, пользуясь онлайн-ресурсами калькуляторами дивидендов, оценивайте:

- Цена акции на закрытие;

- Размер дивидендной доходности;

- Последний день покупки акций;

- Дата закрытия реестра под дивиденды.

С момента покупки акции до начисления дивиденда должно пройти не менее 25 дней. По сути, подобный принцип использует и государство, когда предлагает нам купить у него облигации, а далее мы подгадываем максимально удачный вариант по времени для продажи.

Дивиденд — это не просто фантастическая возможность ни за что получать выплаты, а, прежде всего, это инвестиции в акции, которые приносят доход: либо происходит капитализация процентов, или регулярная выплата доходности. Финансовые эксперты такой вид не называют излишне рискованным, но и особо доходным назвать его также нельзя.

Именно поэтому рационально делать ставку на несколько параллельных вложений: и по сумме, и по срокам, и по видам деятельности компаний, чтобы и риски минимизировать, и как бы регулярно получать прибыль. Надо понимать с одними и теми же акциями, можно работать по-разному для того, чтобы увеличивать свой доход.

Традиционно желаю вам, чтобы о выплате дивидендов вы знали не понаслышке, а регулярно и стабильно получали неплохой профит с разных отечественных и иностранных компаний.

Сколько нужно денег для покупки акций?

Стоимость акций на бирже может варьироваться от нескольких копеек до десятков тысяч рублей. Обычно акции продаются (и покупаются) лотами.

https://www.youtube.com/watch?v=2DUjSLP1UhQ

Лот — это минимальное количество акций компании, необходимое для совершения сделки купли-продажи.

Таким образом, происходит усреднение огромного разброса в ценах разных компаний. В итоге минимальная цена одного лота составляет примерно 500 — 1 000 рублей.

- 1 бумага Сбербанка стоит 220 рублей. Минимальный лот — 10 акций. Итого цена лота — 2 200 рублей.

- 1 бумага Магнита = 1 лоту = 6 400 рублей.

- ВТБ оценивается всего около 5 копеек за бумагу. Но чтобы купить его, нужно выложить 500 рублей за набор из 10 000 акций.

Таким образом, даже имея на руках всего несколько десятков тысяч, можно приобрести несколько видов акций различных компаний.

Решение акционерного общества о выплате дивидендов

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с ЗАО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Лекторы – ведущие эксперты, непосредственные разработчики законов:

В. В. Витрянский, Л. Ю. Михеева, Е. А. Суханов, А. А. Маковская. Принять участие можно очно/ онлайн или в записи, в любой точке страны!

Единственным акционером акционерного общества является ООО. В июне 2019 года общество приняло решение о выплате дивидендов по результатам 2018 года, то есть решили на дивиденды направить только часть чистой прибыли, а оставшуюся прибыль направить на развитие общества. Дивиденды выплачены в установленный законом срок. ООО (акционер) решило вновь выплачивать дивиденды по результатам 2018 года, но теперь уже поквартально.

Законно ли это, ведь в июне 2019 года за 2018 год прибыль распределена и дивиденды выплачены?

Рассмотрев вопрос, мы пришли к следующему выводу:

Принятие решения единственным акционером об использовании ранее направленной на развитие общества части прибыли по результатам 2018 года (предыдущего периода) для выплаты дивидендов поквартально в 2019 году не противоречит действующему законодательству.

Ответ подготовил: Эксперт службы Правового консалтинга ГАРАНТ

Странцова Наталья

Контроль качества ответа: Рецензент службы Правового консалтинга ГАРАНТ

Серков Аркадий

30 августа 2019 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

© ООО «НПП «ГАРАНТ-СЕРВИС», 2020. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС». Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО «НПП «ГАРАНТ-СЕРВИС», 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77,

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145),

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Примерная форма решения единственного акционера акционерного общества о выплате дивидендов (подготовлено экспертами компании «Гарант»)

Решение единственного акционера акционерного общества о выплате дивидендов

[ место принятия решения ]

[ число, месяц, год ]

Размер дивидендов по [ указать тип и категорию акций ] — [ вписать нужное ].

Срок выплаты дивидендов — [ вписать нужное ].

Дивиденды выплачиваются [ деньгами или имуществом ].

ГАРАНТ:

Примечание. В случае выплаты дивидендов в неденежной форме решением должен быть определен порядок выплаты дивидендов.

[ Ф. И. О., личная подпись акционера ]

Актуальная версия заинтересовавшего Вас документа доступна только в коммерческой версии системы ГАРАНТ. Вы можете приобрести документ за 75 рублей или получить полный доступ к системе ГАРАНТ бесплатно на 3 дня.

https://www.youtube.com/watch?v=GM7H-08r7-8

Купить документ Получить доступ к системе ГАРАНТ

Если вы являетесь пользователем интернет-версии системы ГАРАНТ, вы можете открыть этот документ прямо сейчас или запросить по Горячей линии в системе.

Примерная форма решения единственного акционера акционерного общества о выплате дивидендов

Разработана: Компания «Гарант», январь 2017 г.

Энциклопедия решений. Порядок и сроки выплаты дивидендов в АО

Порядок и сроки выплаты дивидендов в АО

Акционерное общество обязано выплатить объявленные дивиденды по акциям каждой категории (типа). Объявленными считаются дивиденды, решение о выплате которых принято общим собранием акционеров (абз. второй п. 1, п. 3 ст. 42 Федерального закона от 26.12.1995 N 208-ФЗ «Об акционерных обществах», далее — Закон об АО).

Дивиденды выплачиваются лицам, которые являлись владельцами акций соответствующей категории (типа), или лицами, осуществляющими в соответствии с федеральными законами права по этим акциям, на конец операционного дня даты, на которую в соответствии с решением о выплате дивидендов определяются лица, имеющие право на их получение (п. 7 ст. 42 Закона об АО).

Дивиденды не выплачиваются по акциям, право собственности на которые перешло к АО (абз. пятый п. 1 ст. 34, абзац второй п. 3 ст. 72, п. 6 ст. 76 Закона об АО).

Дата, на которую определяются лица, имеющие право на получение дивидендов, не может быть установлена ранее 10 дней с даты принятия решения о выплате (объявлении) дивидендов и позднее 20 дней с даты принятия такого решения (п. 5 ст. 42 Закона об АО).

Пример

Если решение о выплате дивидендов в АО принято общим собранием акционеров 6 июня 2014 года, то дата, на которую определяются лица, имеющие право на получение дивидендов, должна быть установлена в интервале от 17 до 26 июня 2014 года.

От даты, на которую определяются лица, имеющие право на получение дивидендов, отсчитывается срок, в течение которого общество должно выплатить объявленные дивиденды.

Срок выплаты дивидендов номинальному держателю и являющемуся профессиональным участником рынка ценных бумаг доверительному управляющему, которые зарегистрированы в реестре акционеров, не должен превышать 10 рабочих дней, а другим зарегистрированным в реестре акционеров лицам — 25 рабочих дней с даты, на которую определяются лица, имеющие право на получение дивидендов (п. 6 ст. 42 Закона об АО). Если последний день срока выплаты дивидендов выпадает на нерабочий день, он переносится на ближайший следующий за ним рабочий день (ст. 193 ГК РФ).

")

")

при учреждении акционерного общества")