")

В процессе ведения хозяйственной деятельности у предприятия могут появиться должники, которые при сдаче налоговой отчётности попадут в раздел дебиторской задолженности. Наиболее активно такая задолженность формируется у компаний, предоставляющих товары и услуги в кредит или на реализацию.

При нарушении сроков оплаты по договору задолженность приобретает статус просроченной. Такая статья баланса через определённое время подлежит реструктуризации и списанию. Однако перед тем как долги будут списаны, в налоговом учёте необходимо провести ряд бухгалтерских операций.

Размер дебиторской задолженности является существенным показателем баланса предприятия. Несвоевременное списание безнадежного долга искажает финансовые показатели компании и вводит в заблуждение заинтересованных пользователей. Управление дебиторской задолженностью и порядок ее взыскания определяются нормами Гражданского Кодекса и актами исполнительного производства.

- Ведение налогового учета по дебиторской задолженности

- В каком случае можно произвести списание дебиторской задолженности

- При каких обстоятельствах задолженность приобретает статус безнадёжной

- Признаки просроченной дебиторской задолженности

- Отражение дебиторской задолженности в налоговом и бухгалтерском учёте

- Образец расшифровки дебиторской задолженности для налоговых органов

- Расшифровка дебиторской задолженности бланк

- Дебиторская и кредиторская задолженность организации

- Учет и инвентаризация дебиторской и кредиторской задолженности

- Расшифровка дебиторской и кредиторской задолженности: случаи и порядок составления

- Расшифровка дебиторской задолженности

- Обращение взыскания на дебиторскую задолженность: условия и порядок

- Дебиторская задолженность должника: правомочия судебных приставов

- Арест дебиторской задолженности приставами: процедура и условия

- Обращение взыскания на дебиторскую задолженность должника

- Основания и порядок взыскания дебиторской задолженности судебными приставами

- Заявление об обращении взыскания на дебиторскую задолженность

- Постановление об обращении взыскания на дебиторскую задолженность

- Когда взыскание на дебиторскую задолженность не осуществляется?

- Об утверждении Методических рекомендаций по выявлению дебиторской задолженности, Распоряжение ГУ ФССП по Москве от 14 ноября 2006 года №224-р

- Приложение. Методические рекомендации по выявлению дебиторской задолженности

Ведение налогового учета по дебиторской задолженности

Дебиторская задолженность компании отражается в балансе в составе оборотных активов. Ее суммовые показатели свидетельствуют о наличии долгов внутренних и внешних контрагентов.

Такая задолженность по законодательству подлежит обязательному отражению в налоговом учёте.

Иными словами, для группировки статей баланса все долги должны быть подтверждены первичными документами, отражены в аналитическом учёте по контрагентам и видам задолженности.

В зависимости от источника возникновения дебиторская задолженность может иметь различное налогообложение:

- Задолженность покупателей и заказчиков, по сути, является неоплаченной реализацией, поэтому такие суммы не входят в налогооблагаемую базу. Если по договору с контрагентом срок оплаты прошел, то такие суммы задолженности списываются на прочие расходы. Одновременно с долгом в налоговом учёте сторнируется НДС. Если рассматривать данную ситуацию со стороны должника, то в его учёте такая списанная задолженность будет считаться доходом, который подлежит обложению налогом на прибыль на общих основаниях.

- Задолженность, сформированная из авансов, выданных поставщикам, имеет срок давности три года. Если на протяжении этого срока поставщик не выполнил своё обязательство по поставке товара или оказанию услуг, то задолженность списывается в раздел внереализационные расходы. Предприятие-должник, в свою очередь, относит данные суммы на внереализационные доходы и облагает их налогом на прибыль.

- Суммы, полученные работниками предприятия под авансовый отчет, без своевременного документального подтверждения также формируют дебиторскую задолженность. До тех пор, пока подотчётное лицо не отчитается за полученные деньги, такие суммы могут быть идентифицированы налоговыми органами как доход физического лица, который попадает под налогообложение подоходным налогом.

- Непогашенные в срок займы, выданные работникам предприятия, также попадают под определение дебиторской задолженности. Документальным подтверждением для налоговых органов в данном случае служит договор займа, а также расходный кассовый ордер или выписка с расчетного счёта. Для физического лица ссуда становится доходом, с которого нужно уплатить НДФЛ.

Для своевременного и правильного ведения налогового учета дебиторская задолженность должна постоянно анализироваться, иначе к предприятию могут быть применены штрафные санкции за несвоевременную уплату бюджетных платежей.

В каком случае можно произвести списание дебиторской задолженности

Для того чтобы дебиторская задолженность не искажала данные бухгалтерского учета, ее нужно периодически списывать, так как просроченные безнадёжные долги никакой прибыли предприятию не приносят.

https://www.youtube.com/watch?v=Kgo4z9ulu8w

Списать с баланса можно только просроченную и безнадежную задолженность, однако для признания долга таковым должен пройти период исковой давности, который составляет три года. За это время компания должна предпринять меры по получению долга с контрагента.

При списании задолженности очень важно правильно установить начало исчисления срока давности. Если установить дату невозможно, то исчисление трёхлетнего периода начнется с момента предъявления документального требования к должнику.

Следует отметить, что срок давности может быть прерван по различным причинам, например, должник погасит часть задолженности или подпишет акт сверки взаиморасчетов.

В таком случае исчисление нового срока давности начнется на следующий день после произошедшего события.

В результате прерывание срока может происходить не один раз, однако законодательством установлен предельный срок давности, который равен 10 годам. По истечении этого срока дебиторская задолженность списывается в любом случае.

Списание дебиторской задолженности должно происходить в том отчетном периоде, когда завершился срок давности.

Для того чтобы определить, какая задолженность подлежит снятию, необходимо провести инвентаризацию долгов, в результате чего со всеми дебиторами будет проведена сверка.

При выявлении сомнительной задолженности на этом этапе принимается решение о создании резерва для покрытия такого долга.

Инвентаризация дебиторской задолженности оформляется актом. Этот документ может быть типовым или произвольным, однако форма должна содержать все обязательные реквизиты. В инвентаризационном акте бухгалтер должен отразить всю задолженность, в том числе и просроченную.

При каких обстоятельствах задолженность приобретает статус безнадёжной

Безнадёжные долги заслуживают особого внимания по нескольким причинам:

- Задолженность, которую нельзя вернуть, завышает показатели валюты баланса, а следовательно, делает отчётность неактуальной, что противоречит положению по бухгалтерском учету.

- Безнадёжные долги служат поводом для создания резервного фонда, который формируется за счёт отчислений от прибыли. В бухгалтерском учёте такая обязанность прописывается в учётной политике. Резервный фонд предназначен для покрытия возможных убытков компании, поэтому при несвоевременном списании безнадёжного долга в фонд могут быть привлечены лишние денежные средства.

Причин, по которым задолженность может быть признана безнадёжной, может быть множество:

- истёкший срок давности

- ликвидация или банкротство контрагента

- невозможность взыскания долга из-за неизвестного местонахождения должника

- признание задолженности безнадёжной через суд

- арест банковских счетов контрагента

- недостаточный размер активов должника для взыскания задолженности

- форс-мажорные обстоятельства и события непреодолимой силы

- недееспособность или смерть должника

Подтверждение любого события должно быть документальным. Только в этом случае бухгалтер может признать задолженность безнадёжной и списать ее с баланса.

Признаки просроченной дебиторской задолженности

Просроченная дебиторская задолженность может включать в себя различные виды имущественных прав. Как правило, период, в течение которого долг должен быть погашен, устанавливается письменным договором. По обоюдному согласию, если отношения между сторонами являются взаимовыгодными, кредитор может согласиться на продление срока финансового обязательства, однако это не может длиться вечно.

Общепринятого срока, по окончании которого дебиторскую задолженность можно отнести в раздел просроченной, практически не существует. Каждый долг имеет индивидуальный срок давности.

Просроченную задолженность можно разделить на два вида:

- Сомнительная – задолженность, возникшая в результате осуществления товарной сделки или оказания услуг без внесения своевременной оплаты. Такая хозяйственная операция не имеет гарантийного обеспечения, залога или поручительства.

- Безнадежная – часть сомнительных долгов, удовлетворяющих определенным условиям. А именно: истечение срока давности, невозможность исполнения должником своей обязанности, признание задолженности безнадежной по решению суда.

Должники несут определенную ответственность за невыполнение договорных обязательств, поэтому многие контрагенты пытаются хотя бы частично гасить задолженность. В свою очередь, обязанностью кредитора является своевременное оповещение должника об образовавшейся задолженности. Только при соблюдении такой процедуры задолженность может быть признана безнадежной.

Отражение дебиторской задолженности в налоговом и бухгалтерском учёте

Просроченная и безнадежная дебиторская задолженность в бухгалтерском учете должна быть обязательно списана. Такое требование прописано в положении по бухгалтерскому учету. Если не провести такую процедуру вовремя, то данные учета будут искажены.

https://www.youtube.com/watch?v=k9RPZUqRm7U

На основании инвентаризационной ведомости по каждому обязательству составляется справка, в которой указываются следующие сведения:

- наименование дебитора

- причина образования задолженности

- дата возникновения задолженности

- сумма долга

- данные первичных документов, подтверждающие факт возникновения обязательства

На основании бухгалтерской справки руководителем предприятия издаётся приказ о списании просроченной задолженности. Однако это не обозначает, что долг будет полностью аннулирован. На протяжении пяти лет сомнительная дебиторская задолженность будет отражаться на забалансовом счёте 007.

Отразить списание в бухгалтерском учёте можно по-разному. Количество проводок зависит от того, формировались ли в учёте резервы по сомнительным долгам.

Списанная дебиторская задолженность всегда относится на счет 91-2 «Внереализационные расходы». В бухгалтерском учёте делаются следующие записи:

- Дт 91-2 Кт 62(76) – сумма отражается с учётом НДС или

- Дт 63 Кт 62(76) – списание задолженности за счёт средств резервного фонда

- Дт 007 – отнесение суммы на забалансовый счет

Если по какой-либо причине списанный долг в последствии контрагентом будет оплачен, то корреспонденция счетов будет следующей: Дт 50 (51,52) Кт 91-2. В этот же момент кредитуется забалансовый счет. Если списанные суммы безнадёжных долгов превысили размер созданного резерва, то сумма превышения относится на внереализационные расходы.

По окончании отчётного года неиспользованный резерв по сомнительным долгам также списывается на внереализационные доходы, что увеличивает прибыль текущего года. В начале нового периода фонд формируется заново, однако его размер должен соответствовать остаточной сумме дебиторской задолженности.

В налоговом учёте резервы по сомнительным долгам могут быть сформированы только по тем обязательствам, которые связаны с реализацией работ и услуг. Сумма резерва в бухгалтерском учёте отражается в составе прочих расходов, а в налоговом – внереализационных.

Довольно распространенным способом снижения дебиторской задолженности является её переуступка по договору цессии другому лицу. При передаче права требования получение согласия должника не требуется. К договору цессии прилагаются документы, подтверждающие факт задолженности и размер долга. В учёте делаются следующие проводки:

- Дт 91-2 Кт 62 – списание долга на расходы

- Дт 51 Кт 91-2 – поступление денежных средств по договору переуступки долга

- Дт 99 Кт 91-9 – отражение убытка от совершенной сделки

Отрицательная разница, возникающая между доходом от реализации долга и его реальной стоимостью, признаётся убытком компании, который списывается на внереализационные расходы по следующей схеме:

- половина суммы выручки списывается на дату совершения сделки

- остальная часть относится на расходы спустя 45 дней

Списание неистребованной дебиторской задолженности ухудшает финансовые показатели компании, так как в обязанности фирмы входит уплата налогового обязательства в бюджет. Поэтому очень важно доказать тот факт, что задолженность приобрела статус безнадёжной. Только в этом случае бухгалтер сможет отнести такие расходы на внереализационные и тем самым уменьшить налогооблагаемую базу по прибыли.

Налоговые органы пристально следят за такой статьёй расхода, так как дебиторская задолженность, образовавшаяся по причине не поступления денежных средств за отгруженный товар, снижает размер бюджетных платежей.

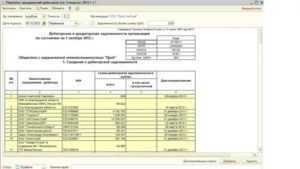

Образец расшифровки дебиторской задолженности для налоговых органов

При расшифровке дебиторской задолженности происходит детализация данных по должникам. Такая справочная информация предоставляется в налоговую инспекцию в пояснительной записке к годовому бухгалтерскому балансу. Расшифровка задолженности проводится в динамике и для большей наглядности распределяется по таблицам:

- форма 5.1 отражает размер всей задолженности и динамику её изменения. В этой таблице расшифровывается строка баланса 1230. В графы вносятся данные по дебиторской задолженности на начало и конец отчётного периода. Также в таблице отражаются положительные и отрицательные изменения остатка. Долгосрочная задолженность анализируется отдельно от краткосрочной

- форма 5.2 содержит данные по просроченным долгам. В данный реестр вносится как новая задолженность, так и та, которая возникла два года назад

Вся информация по дебиторской задолженности, предоставляемая в налоговые органы, должна соответствовать договорным условиям. В расшифровку должны вноситься все долги, независимо от наличия обеспечения.

Информация о состоянии задолженности на начало периода заполняется бухгалтером на основании дебетовых остатков расчётных счетов (60, 62, 76). Именно на основании этих данных в учёте происходит формирование резерва по сомнительным долгам.

Динамику изменений дебиторской задолженности за отчётный год характеризуют дебетовые обороты. При заполнении таблицы 5.1 в графе «Изменения за период» проценты и штрафы, начисляемые в соответствии с условиями договора, указываются отдельно от основной суммы долга. Графа выбытия заполняется на основании кредитовых оборотов счета 63 «Резерв по сомнительным долгам».

Переход дебиторской задолженности из краткосрочной в долгосрочную определяется внутренними оборотами расчётных счетов. В таблице такая информация фиксируется в отдельных графах. Данные для строки «Долгосрочная задолженность» вносятся в круглых скобках.

Расшифровка дебиторской задолженности бланк

Вид денежных обязательств (дебиторской задолженности), основание 1 : (счета-фактуры от __ N __, товарно-транспортные накладные от __ N __ и иные документы)

Наименование дебитора, адрес

Размер денежных обязательств (руб.)

Задолженность за переданные товары, выполненные работы и оказанные услуги

https://www.youtube.com/watch?v=rCSIz4YPt1Q

Основание (наименование и реквизиты документа)

Суммы займа с учетом процентов, подлежащих уплате должником

Основание (наименование и реквизиты документа)

Задолженность, возникшая вследствие неосновательного обогащения

Основание (наименование и реквизиты документа)

Задолженность, возникшая вследствие причинения вреда имуществу кредиторов, за исключением обязательств перед гражданами, перед которыми должник несет ответственность за причинение вреда жизни или здоровью

Обязательства по выплате выходных пособий и оплате труда лиц, работающих по трудовому договору, обязательств по выплате вознаграждения авторам результатов интеллектуальной деятельности

Основание (наименование и реквизиты документа)

Обязательства перед учредителями (участниками) должника, вытекающие из такого участия

Обязательные платежи без учета установленных законодательством Российской Федерации штрафов (пеней) и иных финансовых санкций

Основание (наименование и реквизиты документа)

Решение суда (арбитражного суда) или решение налогового органа, таможенного органа о взыскании задолженности от «__»_____ ____ г. N ______

Задолженность в иностранной валюте 2

Основание (наименование и реквизиты документа)

Акт сверки, Акт гос. органа, Решение суда (арбитражного суда, третейского суда) от «__»_____ ___ г. N _______

Подлежащие применению за неисполнение или ненадлежащее исполнение обязательства неустойки (штрафы, пени), проценты за просрочку платежа, убытки в виде упущенной выгоды, подлежащие возмещению за неисполнение или ненадлежащее исполнение обязательства, а также иные имущественные и (или) финансовые санкции

Акт сверки, Акт гос. органа, Решение суда (арбитражного суда, третейского суда) от «__»_____ ___ г. N ______

1 С учетом статьи 9 Федерального закона «О бухгалтерском учете» N 402-ФЗ от 06.12.2011.

2 С учетом абзаца 4 пункта 1 статьи 4 Федерального закона «О несостоятельности (банкротстве)».

spisok_debitorov_s_rasshifrooj_debitorskoj_zadolzhennosti_prilozhenie_k_perechnyu_imushhestva_dolzhnika_.htm

Дебиторская и кредиторская задолженность организации

Дебиторская и кредиторская задолженность (ДЗ и КЗ) – неотъемлемая часть хозяйственной жизни любого предприятия.

ДЗ – это активы предприятия, свидетельствующие о том, что оно может позволить себе давать покупателям некоторую отсрочку по оплате. Наличие КЗ означает, что в деятельности задействованы сторонние средства.

ОБРАТИТЕ ВНИМАНИЕ! Само по себе наличие ДЗ и КЗ еще ни о чем не говорит. Важны объемы и соотношение ДЗ и КЗ между собой.

Слишком большая величина КЗ свидетельствует о финансовых проблемах и наличии сложностей с окупаемостью бизнеса. Полное отсутствие КЗ говорит о том, что компания развивается только за счет собственных средств, а значит, упускает возможность использования более высоких темпов развития за счет привлечения инвестиций извне.

Малые объемы ДЗ (равно как и ее отсутствие) – это, с одной стороны, осмотрительность компании в выборе контрагентов, не допускающих длительных просрочек в оплате. Вместе с тем некоторые добросовестные клиенты могут не иметь возможности расплатиться сразу, поэтому, отсеивая их, компания теряет некоторый потенциальный доход.

В связи с этим важно иметь четкое представление о текущем соотношении ДЗ и КЗ, знать их величину и понимать, какие изменения нужны для их приведения в оптимальное соответствие. Поэтому высокий приоритет для любой организации имеет задача по корректному формированию данных по ДЗ и КЗ.

Учет и инвентаризация дебиторской и кредиторской задолженности

Учет ДЗ и КЗ осуществляется на соответствующих счетах бухгалтерского учета.

Для отражения ДЗ используются, как правило, счета 60, 62, 68, 69, 71, 73, 75, 76. КЗ обычно образуется на счетах 60, 62, 66, 67, 69, 70, 71, 73, 75, 76.

ДЗ – это актив предприятия, учитываемый по дебету соответствующих счетов. КЗ же, напротив, является пассивом, поэтому отражается по кредиту указанных счетов. В балансе ДЗ попадает в раздел II, а КЗ – в раздел IV либо V.

ОБРАТИТЕ ВНИМАНИЕ! Как КЗ, так и ДЗ для целей учета принято классифицировать по срокам погашения: до 12 месяцев (краткосрочная) и свыше 12 месяцев (долгосрочная).

Для контроля за правильностью данных ДЗ и КЗ важно своевременно проводить инвентаризацию задолженности.

https://www.youtube.com/watch?v=7erTZlq-LkM

С этой целью создается специальная инвентаризационная комиссия, которая занимается сверкой остатков по счетам учета ДЗ и КЗ, оценивает обоснованность отражения тех или иных сумм, а также осуществляет проверку ДЗ и КЗ на предмет просроченности.

ОБРАТИТЕ ВНИМАНИЕ! Выявление просроченной ДЗ и КЗ является одной из первоочередных задач проведения инвентаризации, поскольку такая задолженность должна быть списана не только в бухгалтерском, но и в налоговом учете организации. Последнее имеет значение для формирования налоговой базы: списанная ДЗ – это расход, уменьшающий базу по прибыли, а просроченная КЗ, наоборот, должна быть включена в налогооблагаемый доход.

О том, как осуществляется списание ДЗ и КЗ в обоих учетах, читайте в статьях:

Результаты проведенной инвентаризации ДЗ и КЗ компания оформляет актом по форме ИНВ-17 в 2 экземплярах.

Форму ИНВ-17 можно скачать на нашем сайте.

Вместе с тем, если компания решает привлечь заемные средства либо крупного инвестора, то простого понимания масштабов ДЗ и КЗ будет недостаточно.

Инвестору (кредитору) важно знать, какая именно задолженность преобладает в организации (краткосрочная или долгосрочная, перед партнерами по бизнесу либо перед банком/бюджетом, каковы объемы просроченной задолженности и т. д.). Для этого компании следует сформировать расшифровку ДЗ и КЗ.

Читайте так же: Неуплата алиментов 6 месяцев

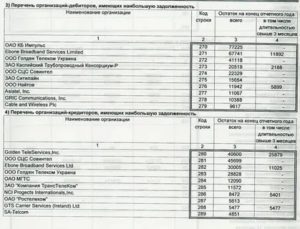

Расшифровка дебиторской и кредиторской задолженности: случаи и порядок составления

Расшифровка ДЗ и КЗ – это детализация величины ДЗ и КЗ в разрезе отдельных оснований, а также отражение динамики по каждому контрагенту (основанию).

По общему правилу расшифровка ДЗ и КЗ составляется организацией как пояснение к бухгалтерскому балансу и предоставляется в налоговые органы вместе с ежегодной отчетностью. Кроме того, необходимость составления расшифровки ДЗ и КЗ может быть обусловлена требованием банка, инвестора или иного кредитора.

Расшифровка ДЗ и КЗ приводится в разделе 5 пояснений к бухгалтерскому балансу (форма пояснений утверждена приказом Минфина России от 02.07.2010 № 66н) отдельно по каждому контрагенту, виду задолженности, срокам (ожидаемым) погашения.

Для этого в разделе 5 пояснений предусмотрено составление 4 таблиц:

- 5.1. Наличие и движение дебиторской задолженности.

- 5.2. Просроченная дебиторская задолженность.

- 5.3. Наличие и движение кредиторской задолженности.

- 5.4. Просроченная кредиторская задолженность.

Бланк пояснений к бухбалансу можно скачать на нашем сайте.

Образец заполнения таблиц 5.1–5.4 пояснений вы также можете скачать на нашем сайте.

Расшифровка дебиторской задолженности

В таблице 5.1 следует расшифровать строку 1230 баланса. Т. е. отразить актуальную информацию о размере ДЗ по состоянию на начало и конец года (отчетного периода), а также зафиксировать увеличение/уменьшение ДЗ за соответствующий промежуток времени.

Таблица предусматривает отдельную расшифровку краткосрочной и долгосрочной ДЗ. Кроме того, необходимо отразить изменение статуса ДЗ (перевод из долгосрочной в краткосрочную). При этом детализация приводится в разрезе каждого вида ДЗ (абз. 6 п. 27 ПБУ 4/99 «Бухгалтерская отчетность организации», утвержденного приказом Минфина РФ от 06.07.1999 № 43н).

Обращение взыскания на дебиторскую задолженность: условия и порядок

Дебиторская задолженность приставы, которую вправе арестовать или обратить взыскание в порядке исполнения, представляет собой имущественные права должника к иным лицам. Основанием для обращения взыскания или наложения ареста на задолженность дебиторов признается постановление судебного пристава-исполнителя.

Дебиторская задолженность должника: правомочия судебных приставов

Правовую основу деятельности по обращению взыскания на имеющиеся у должника имущественные права составляет ФЗ от 02.10.2007 N 229-ФЗ «Об исполнительном производстве». В рамках ч. 3 ст. 69 указанного нормативного акта на имущество, включая денежные средства, взыскание обращается в первоочередном порядке.

Дебиторская задолженность (ДЗ) включает полный объем имущественных прав по отношению к третьим лицам.

Дебиторка на практике возникает в силу договорных отношений или в результате вступления в силу судебных актов, в том числе при отсутствии договорных взаимоотношений.

Основанием для подтверждения наличия задолженности является подписание акта сверки, справка о признании задолженности либо судебного решения и сведения от приставов о его неисполнении.

https://www.youtube.com/watch?v=F7rE3Wt06gw

На основании ст. 75 указанного ФЗ приставу предоставлено право осуществлять взыскание в отношении имущественных прав, в том числе по следующим категориям требований:

- возникших из договорных обязательств (как правило, в части оплаты денежных средств), в которых должник выступает в качестве кредитора;

- основанных на судебных решениях, по которым должник — взыскатель.

При выявлении ликвидной и действительной дебиторской задолженности судебными приставами в силу ст.ст. 76, 83 ФЗ от 02.10.2007 N 229-ФЗ может быть наложен арест или обращено взыскание.

Арест дебиторской задолженности приставами: процедура и условия

Арест дебиторской задолженности приставами-процедура, цель которой в соответствии со ст. 83 ФЗ от 02.10.2007 N 229-ФЗ заключается в выявлении долгов третьих лиц перед должником и составлении описи.

В рамках указанной процедуры вводится запрет на распоряжение обнаруженными правами на дебиторскую задолженность.

Наличие ДЗ устанавливается и проверяется судебными приставами на основании следующей информации:

- заявления приставу о дебиторской задолженности;

- предоставления должником в добровольном порядке правоустанавливающих документов;

- получения приставом сведений в рамках осуществления действий по розыску имущества.

Арест предусматривает полный запрет для должника совершать действия распорядительного характера, направленных на изменение или прекращение правоотношений, в которых должник выступает дебитором. После наложения ареста должнику прямо запрещено заключать соглашения об уступке подобных имущественных прав иным взыскателям.

С целью дополнительного обеспечения пристав-исполнитель независимо от течения срока, предусмотренного для добровольного исполнения, совершает следующие действия:

- выносит постановление об аресте дебиторки;

- составляет акт, содержащий перечень правоустанавливающих документов, которые свидетельствуют о наличии дебиторки (при наличии оснований полагать о возможной утрате указанных документов пристав вправе принять решение об их изъятии).

Копии указанных документов подлежат направлению всем участникам исполнительного производства и дополнительно дебитору. С момента получения постановления и акта дебитор не вправе совершать действия, направленные на изменение возникших правоотношений.

Данный запрет действует до момента перехода прав к новому кредитору (как правилу, выступающему взыскателем) и уведомления об этом дебитора.

Отметим, что арест может быть наложен только при наличии бесспорных доказательств об имеющемся праве требования по денежному обязательству.

Обращение взыскания на дебиторскую задолженность должника

Обращение взыскания на дебиторскую задолженность производится в рамках исполнительного производства. В отличие от ареста, который относится к обеспечительным мерам, обращение взыскания — принудительное исполнение.

Следствием возбуждения исполнительного производства является возложение на должника обязанности погасить задолженность в добровольном порядке. При этом если в установленный срок по различным основаниям удовлетворить требования взыскателя в добровольном порядке не представляется возможным, должник обязан сообщить о наличии имущественных прав требования к третьим лицам.

В силу своей специфики обращение взыскания на дебиторскую задолженность-судебная практика это подтверждает, возможно, если хотя бы одна из сторон является юридическим лицом, при этом организационно-правовая форма не имеет значения. В соответствии со ст.

76 указанного ФЗ процесс обращения предполагает переход к взыскателю права на дебиторскую задолженность должника.

Указанный переход предполагает уведомление дебитора об обязанности исполнить обязательства новому кредитору посредством направления копии соответствующего постановления.

Основания и порядок взыскания дебиторской задолженности судебными приставами

Предусмотренное законом право на взыскание дебиторки применимо только, если имеющаяся задолженность является реальной и ликвидной.

При решении вопроса о применении анализируемой меры взыскания на пристава возложена обязанность осуществить проверку наличия достаточных средств у дебиторов.

Отметим, что наличие в балансе сведений о ДЗ не является достаточным основанием, потребуется дополнительно представить правоустанавливающие документы, подтверждающие возникновение задолженности.

https://www.youtube.com/watch?v=RjBNg-so3Jk

Порядок обращения взыскания на дебиторскую задолженность предполагает не только обязанность должностных лиц установить ее наличие, но и проверить право требования ее погашения. Дополнительно проверяется возможность в процессе взыскания перечисления дебиторки на счет судебных приставов. При подтверждении наличия ДЗ обратите внимание на следующие документы и факты:

- подтверждающие исполнение обязательств должником надлежащим образом;

- свидетельствующие о неисполнении обязательств дебитором.

В качестве документов подлежат рассмотрению договоры, акты взаиморасчетов, платежки, накладные, счета-фактуры, акты сверок и иные.

Отметим, что взыскание задолженности посредством перехода прав должника возможно только с письменного согласия взыскателя, в случае его неполучения — только посредством продажи с торгов.

Заявление об обращении взыскания на дебиторскую задолженность

Взыскатель самостоятельно вправе при обладании сведениями о наличии реальных и ликвидных имущественных прав направить заявление приставам о принятии дебиторской задолженности, проведения проверки и наложения взыскания. Если мероприятия по розыску дебиторки проводились приставом, взыскателю следует представить согласие на обращение взыскания на дебиторскую задолженность-образец доступен для скачивания ниже.

Образец заявления о согласии на обращение взыскания дебиторская задолженность

Форма согласия на законодательном уровне не закреплена, что позволяет составить заявление в свободной форме. Вместе с тем следует указать следующие обязательные элементы:

- наименование подразделения приставов с указанием исполнителя;

- сведения о заявителе (ФИО или наименование для организации, адрес для корреспонденции, паспортные данные и пр.);

- наименование документа;

- причина написания;

- дата и подпись взыскателя или представителя по доверенности.

Обратите внимание, что законодателем установлен единый порядок обращения взыскания, который не зависит от имущественных прав по исполнительному листу.

Постановление об обращении взыскания на дебиторскую задолженность

В порядке исполнения при взыскании дебиторской задолженности судебными приставами выносится постановление по форме, утвержденной в Приложении 102 Приказом ФССП от 11.07.2012 N 318 «Об утверждении примерных …». Постановление должно включать следующие сведения и требования:

- о порядке погашения возникшей задолженности посредством внесения на определенный счет судебных приставов как в наличной, так и в безналичной форме;

- о запрете в отношении должника на совершение сделок, влекущих изменения в части взыскания дебиторской задолженности, например, запрет на совершение уступки или взаимозачета требований;

- об обязательстве дебитора погасить задолженность перед должником на депозитный счет приставов.

Постановление (к Приказу ФССП от 11.07.2012 г. № 318)

Указанный документ должен быть направлен не позднее 2 дней с момента вынесения следующим лицам:

- должнику;

- взыскателю;

- дебитору.

Отметим, что дебитор после погашения задолженности обязан проинформировать об этом как должника, так и пристава, вынесшего подобное постановление. Несмотря на то, что дебитор во исполнение требований пристава погашает задолженность перед должником непосредственно на депозитный счет в рамках исполнительного производства, все обязательства должника перед дебитором остаются в неизменном виде.

Когда взыскание на дебиторскую задолженность не осуществляется?

Законодателем закреплен ряд случаев, когда дебиторская задолженность в зачет приставам не производится. В частности, не осуществляется взыскание в следующих случаях:

- при истечении исковой давности;

- между РФ и иным государством, в котором зарегистрирован дебитор, не заключено соглашении об оказании правового содействия;

- ликвидация и прекращение деятельности дебитором;

- исключение сведений об организации из ЕГРЮЛ;

- возбуждение дела о банкротстве.

Указанный перечень является исчерпывающим и не может быть расширен судебным приставом.

https://www.youtube.com/watch?v=mHyfXwPgcws

В заключение отметим, несмотря на подачу заявления приставу о дебиторской задолженности, он вправе самостоятельно определить перечень имущества и имущественных прав должника и очередность обращения взыскания.

Если принято решение взыскать дебиторскую задолженность по обязательства дебитора перед должником, что подтверждается соответствующим постановлением, то оплата денежных средств дебитором на депозитный счет позволит закрыть долг у пристава дебиторской задолженностью.

Об утверждении Методических рекомендаций по выявлению дебиторской задолженности, Распоряжение ГУ ФССП по Москве от 14 ноября 2006 года №224-р

Во исполнение п.1.5 протокола оперативного совещания руководящих работников Главного управления Федеральной службы судебных приставов по Москве от 26.09.2006 N 18:

1. Утвердить Методические рекомендации по выявлению дебиторской задолженности (приложение).

2. Обязать судебных приставов-исполнителей структурных подразделений Главного управления Федеральной службы судебных приставов по Москве руководствоваться Методическими рекомендациями по выявлению дебиторской задолженности.

3. Начальникам структурных подразделений Главного управления Федеральной службы судебных приставов по Москве — старшим судебным приставам довести до сведения подчиненных им судебных приставов-исполнителей настоящее распоряжение и обеспечить его исполнение.

4. Контроль за исполнением настоящего распоряжения оставляю за собой.

Врио руководителяМ.А.Васильев

Приложение. Методические рекомендации по выявлению дебиторской задолженности

Приложениек распоряжению Главного управленияФедеральной службы судебныхприставов по Москве

от 14 ноября 2006 года N 224-р

Настоящие Методические рекомендации составлены в соответствии с Временной инструкцией о порядке ареста и реализации прав (требований), принадлежащих должнику как кредитору по неисполненным денежным обязательствам третьих лиц по оплате фактически поставленных товаров, выполненных работ или оказанных услуг (дебиторской задолженности) при обращении взыскания на имущество организаций-должников, утвержденной приказом Минюста России от 3 июля 1998 года N 76 (далее — Инструкция).

Для выявления наличия у должника дебиторской задолженности судебный пристав-исполнитель должен потребовать от должника представления бухгалтерской отчетности (бухгалтерский баланс, отчет о прибылях и убытках, приложение к бухгалтерскому балансу, пояснительная записка) и документов, подтверждающих дебиторскую задолженность.

При этом следует иметь в виду, что некоторые организации освобождены от обязанности представлять приложение к бухгалтерскому балансу и пояснительную записку согласно приказу Министерства финансов Российской Федерации от 22 июля 2003 года N 67Н (например, субъекты малого предпринимательства, не обязанные проводить аудиторскую проверку достоверности бухгалтерской отчетности в соответствии с законодательством Российской Федерации; общественные организации (объединения), не осуществляющие предпринимательской деятельности и не имеющие, кроме выбывшего имущества, оборотов по продаже товаров (работ, услуг).

Прежде всего судебный пристав-исполнитель должен проверить, отражена ли дебиторская задолженность в бухгалтерской отчетности должника. Следует учитывать, что в бухгалтерской отчетности должника отражается не только та дебиторская задолженность, которая является дебиторской задолженностью по смыслу Инструкции (т.е. имущественные права, принадлежащие должнику как кредитору по неисполненным денежным обязательствам третьих лиц по оплате фактически поставленных товаров, выполненных работ или оказанных услуг), но и иная дебиторская задолженность.

Дебиторская задолженность, которая может быть реализована в соответствии с Инструкцией, отражается в строках баланса «В том числе покупатели и заказчики», поскольку именно в этих строках отражается задолженность третьих лиц по оплате фактически поставленных товаров, выполненных работ или оказанных услуг.

Однако следует учитывать, что субъекты малого предпринимательства, не обязанные проводить аудиторскую проверку достоверности бухгалтерской отчетности в соответствии с законодательством Российской Федерации, согласно приказу Министерства финансов Российской Федерации от 22 июля 2003 года N 67Н могут принять решение о представлении бухгалтерской отчетности в объеме показателей по группам статей бухгалтерского баланса и статьям отчета о прибылях и убытках без дополнительных расшифровок в указанных формах. В таком случае следует обратить внимание на группы статей «Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты)» и «Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты)» (строки 230 и 240 бухгалтерского баланса).

Если в указанных строках бухгалтерского баланса указываются какие-либо цифры, судебный пристав-исполнитель должен потребовать от должника представить первичные учетные документы и иные документы, подтверждающие дебиторскую задолженность.

К первичным учетным документам и иным документам, подтверждающим дебиторскую задолженность, относятся:

1. Договоры поставки, договоры подряда либо договоры о выполнении иных работ, договоры об оказании услуг.

2. Товарные накладные.

3. Товарно-транспортные накладные, квитанции организаций-перевозчиков.

4. Акты о приемке товаров, выполненных работ, оказанных услуг, акты приемки законченного строительством объекта, другие акты приемки.

5. Счета, счета-фактуры.

6. Документы, подтверждающие частичную оплату дебиторской задолженности: платежные поручения; выписки со счетов; документы по взаимозачету, если задолженность была погашена не денежными средствами; другие документы, имеющие отношение к погашению задолженности.

7. Другие первичные учетные документы, подтверждающие наличие дебиторской задолженности.

8. Акты сверки задолженности, подписанные должником и его дебитором.

9. Решения суда о взыскании задолженности, исполнительные документы.

10. Другие документы, подтверждающие наличие дебиторской задолженности (в т.ч. переписка).

В случае отсутствия или недостаточности документов, подтверждающих дебиторскую задолженность, представленных должником, судебный пристав-исполнитель должен направить заказным письмом с уведомлением о вручении соответствующие запросы дебиторам должника, обязывающие их представить копии указанных документов, заверенные в установленном порядке.

В запросе следует указать примерный (незакрытый) перечень запрашиваемых копий документов, а также то, что в случае непредставления указанных копий документов на дебитора будет наложена ответственность в соответствии с законодательством Российской Федерации.

Если должником и/или дебитором документы не будут представлены либо будут представлены не в полном объеме (без объяснения причин или по неуважительным причинам), судебный пристав-исполнитель должен составить протокол об административном правонарушении, предусмотренном ст.19.

7 Кодекса Российской Федерации об административных правонарушениях, и направить его в суд для привлечения должника или дебитора к административной ответственности.

Документы, представленные должником или дебитором, следует проверить с точки зрения их соответствия нормам действующего законодательства.

Так, следует проверить, подписаны ли договор, акт сверки задолженности и другие двусторонние документы обеими сторонами, заключен ли договор в установленной законом форме, зарегистрирован ли договор, подлежащий государственной регистрации, и т.д.

При этом первичные учетные документы (т.е. документы, указанные выше, за исключением документов, указанных в подпунктах 8-10) должны быть составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а первичные учетные документы, форма которых не предусмотрена в этих альбомах, должны содержать следующие обязательные реквизиты:

1. Наименование документа.

2. Дату составления документа.

3. Наименование организации, от имени которой составлен документ.

4. хозяйственной операции.

5. Измерители хозяйственной операции в натуральном и денежном выражении.

6. Наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления.

7. Личные подписи указанных лиц.

Если представленные документы не соответствуют нормам действующего законодательства, то их нельзя считать документами, подтверждающими дебиторскую задолженность.

В таком случае дебиторская задолженность, на которую можно обратить взыскание в соответствии с Инструкцией, у должника отсутствует.

Наложить арест на дебиторскую задолженность можно только при наличии документов, подтверждающих дебиторскую задолженность.

При этом обязательно должны наличествовать:

1) договоры или иные правоустанавливающие документы, определяющие существо и подтверждающие действительность прав требования и соответствующих обязательств;

2) акт сверки задолженности, подписанный должником и его дебитором, либо заменяющие его документы с определением сумм основного долга, процентов, а также начисленных экономических санкций (лучше всего, если наличествует решение суда о взыскании задолженности и/или исполнительный документ).

Отсутствие документов, подтверждающих дебиторскую задолженность, даже при наличии отражения дебиторской задолженности должника в бухгалтерской отчетности должника свидетельствует об отсутствии дебиторской задолженности как таковой.

Отсутствие отражения дебиторской задолженности должника в документах бухгалтерского учета должника при наличии документов, подтверждающих дебиторскую задолженность (т.е. противоположная ситуация), не является препятствием для наложения ареста. Такая ситуация может возникнуть, например, в случае, когда обязательства дебитора возникли после подготовки бухгалтерской отчетности на последнюю отчетную дату.

Текст документа сверен по:Учет. Налоги. Право,

N 48, 12-18 декабря 2006 года

")

")

ребенка, посещающего дошкольное учреждение в Российской Федерации")