Разберемся, что такое возмещение НДС и как осуществить возврат налога на добавленную стоимость юридическим лицам и индивидуальным предпринимателям, применяющим общую систему налогообложения.

По итогам каждого отчетного периода (квартала) ИП и организации на ОСНО обязаны сдавать декларации по НДС. В декларации налогоплательщик указывает:

- сумму НДС, подлежащую уплате в бюджет, если сумма налога от реализации оказалась выше «входного» НДС.

ООО «Сталь» реализовало товаров на сумму 1 650 000 руб. (в том числе НДС 251 695 руб.), и закупила материалов на 550 000 руб. (в том числе НДС 83 898 руб.). НДС к уплате в бюджет составит 167 797 руб. (251 695 – 83 898).

- сумму НДС, подлежащую возмещению из бюджета, если сумма «входного» НДС оказалась выше НДС от реализации.

ООО «Сталь» реализовало товаров на сумму 820 000 руб. (в том числе НДС 125 085 руб.), а товаров закупила на сумму 1 450 000 руб. (в том числе НДС 221 186 руб.) Сумма налога, подлежащая возврату из бюджета, составит 96 101 руб.

Примечание: важно не путать понятия «налоговый вычет по НДС» и «НДС к возмещению», это два абсолютно разных понятия. Налоговым вычетом называют налог, уплаченный при приобретении товаров, а НДС к возмещению – разницу между НДС от реализации и «входным НДС», подлежащую возврату из бюджета.

Учитывая изложенное, право на возмещение (возврат) из бюджета налога на добавленную стоимость возникает в случае, когда «входной» НДС превышает НДС от реализации. Такая ситуация может возникнуть также если налогоплательщик использует разные ставки налога при реализации и приобретении товаров (работ и услуг). Например, реализует товар по ставке 0% или 10%, а приобретает по основной – 18%.

- Кто имеет право на возмещение НДС

- Условия возмещения НДС из бюджета

- Порядок возмещения налога на добавленную стоимость

- Обычный (общий) порядок возмещения НДС из бюджета

- Как составить заявление о применении заявительного порядка возмещения ндс — Правовой мир

- Заявительный порядок возмещения НДС: проблемы и решения

- Заявительный порядок возмещения ндс

- Заявительный порядок возмещения НДС

- Заявительный порядок возмещения НДС – законодательные нововведения

- Схема заявительного порядка возмещения НДС

- Алгоритм действий заявителя следующий:

- Заявительный порядок возмещения НДС – уточненная декларация

- Возмещение НДС из бюджета в 2018 году

- Порядок возмещения НДС

- Алгоритм возмещения НДС в общем порядке

- Банковская гарантия

- Алгоритм возмещения НДС в заявительном порядке

- Способы возмещения НДС

- Заявление на возврат (зачет) налога

- Какие компании могут воспользоваться заявительным порядком

- Возмещение НДС в заявительном порядке по поручительству

- Как подготовиться к проверке

- Проверка декларации перед отправкой

- Для кого доступно данное правило

- Компании предоставившие банковскую гарантию

- Как подготовиться к проверке

Кто имеет право на возмещение НДС

Право на возврат налога на добавленную стоимость имеют только плательщики этого налога, то есть ИП и организации, применяющие общую систему налогообложения. Предприниматели и компании на спецрежимах (ЕНВД, ПСНО, УСНО или ЕСХН) не имеют права на возврат налога.

Примечание: если ИП или организация выставила контрагенту счет-фактуру с выделенной суммой НДС, она обязана будет уплатить полученную от покупателя сумму налога в бюджет, но возместить ее из бюджета она не сможет.

Условия возмещения НДС из бюджета

Право на возмещение НДС у плательщиков данного налога возникает при соблюдении следующих обязательных условий:

- Документальное подтверждение (наличие первичных документов в том числе счетов-фактур, подтверждающих произведенные операции);

- Реальность сделки и ее направленность получение прибыли в рамках предпринимательской деятельности;

- Оприходование товаров, работ или услуг;

- Добросовестность всех участников сделки, включая контрагентов второго и третьего звена.

Примечание: несоблюдение хотя бы одного из указанных выше условий повлечет отказ в возврате налога из бюджета.

Порядок возмещения налога на добавленную стоимость

Порядок и особенности возврата из бюджета налога на добавленную стоимость регламентируются ст. 176 НК РФ.

Примечание: обратите внимание, что возмещение НДС — это право налогоплательщика, которое он должен подтвердить. По этой причине налоговый орган не может самостоятельно произвести возврат НДС из бюджета.

Всего существует два способа возврата НДС из бюджета:

Данный порядок применяется теми налогоплательщиками, которые не имеют права на заявительный (ускоренный) порядок возмещения налога.

Применяется отдельными категориями налогоплательщиков, при соблюдении ряда обязательных условий.

Основным отличием заявительного порядка от общего является возврат налога до окончания камеральной проверки.

https://www.youtube.com/watch?v=xFAV50Tw6iM

Рассмотрим вкратце каждый из способов.

Обычный (общий) порядок возмещения НДС из бюджета

Используется основным большинством плательщиков НДС. Возврат налога производится по окончании камеральной налоговой проверки.

Возмещение НДС в общем порядке состоит из следующих шагов:

- Сбор документов, подтверждающих обоснованность возмещения налога из бюджета

Данный этап включает в себя подготовку первичных документов, подтверждающих правомерность заявления НДС к вычету и, как следствие, возмещение его из бюджета.

- Заполнение налоговой декларации по НДС

Декларация по налогу на добавленную стоимость, независимо от того заявлен в ней налог на возмещение или на уплату, должна быть сдана в налоговый орган только в электронной форме. Данное правило действует для всех налогоплательщиков с 2015 года.

Отчетность представляется в формате электронного документа через операторов телекоммуникационной связи.

Сдача декларации на бумаге при обязанности ее представления в электронной форме будет приравнено налоговым органом к непредставлению отчетности вовсе.

Как составить заявление о применении заявительного порядка возмещения ндс — Правовой мир

Льгота положена не всем организациям и индивидуальным предпринимателям. Те, кто на нее претендуют, должны применять общую систему налогообложения (ОСНО), платить НДС и продавать товары или услуги, которые этим налогом облагаются.

Условия для получения возмещения НДС:

- У организации не должно быть долгов по налогам;

- Наличие счетов-фактур с указанием размера НДС;

- Продукт, с которого платят налог, необходимо принять и описать с соблюдением всех необходимых требований (количество, артикул, стоимость и другие данные должны находиться в базе);

- На счетах-фактурах должны стоять подписи начальника и главбуха;

- Организация должна сдавать налоговую отчетность и быть зарегистрирвоана в ЕГРЮЛ.

Многие малые предприятия на специальных режимах, в том числе популярной упрощенной системе налогообложения (УСН), задаются вопросом: можно ли вернуть НДС? Законодательство, к сожалению, не предусматривает возможности возврата для таких организаций и ИП. Процедура регламентируется статьями 164 и 176 Налогового кодекса.

Возможно в двух случаях:

- В ситуации, когда результат вычетов выше рассчитанного уровня затрат, «входной» налог подлежит компенсации (п. 2 ст. 173 НК). Такой подход применяется, к примеру, в строительстве.

- Когда компания или предприниматель совершает операции, облагаемые по нулевой ставке. Например, возврат НДС при экспорте природного газа из России или его импорте.

Вот еще несколько операций, не облагающихся этим налогом (полный список в ст. 164 НК):

- При оказании услуг по интернациональной доставке продукции всеми видами транспорта. Главное условие – место назначения товаров находится пределами России;

- При загрузке, выгрузке, оприходовании, упаковке и транспортировке нефти и нефтепродуктов;

- При оказании услуг по поставке электроэнергии из единой общероссийской электрической сети на территорию иностранных государств;

- При проведении перевалки и сбережении товара, транспортируемого через границу России в морских и речных портах;

- При сбыте или применении продукции в области космической деятельности.

Порядок и сроки возмещения НДС, проводимого налоговым органом, установлены статьей 176 НК РФ. Налоговая инспекция самостоятельно вправе зачесть сумму, подлежащую к возмещению, в счет имеющейся недоимки, а также в счет погашения пеней и штрафов не только по НДС, но и по иным федеральным налогам (п. 4 ст. 176 НК РФ).

Если задолженности нет, то налогоплательщик согласно п. 6 ст. 176 НК РФ может выбрать один из двух возможных вариантов:

- Зачесть сумму, подлежащую к возмещению, в счет предстоящих платежей не только по НДС, но по иным федеральным налогам.

- Вернуть эту сумму на расчетный счет.

Для проведения такой транзакции налогоплательщик должен представить в налоговый орган заявление, которое может быть оформлено в письменном виде или в форме электронного документа, переданного по телекоммуникационным каналам связи (п. 6 ст. 176 НК РФ). В последнем случае заявление должно быть заверено усиленной квалифицированной электронной подписью.

https://www.youtube.com/watch?v=5Br9jt9u1Co

По получению налоговой декларации, содержащей сумму НДС к возмещению, налоговый орган обязан провести камеральную проверку. Правила ее проведения регулируются нормами, содержащимися в статях 88, 100 и 101 НК РФ. Если нарушений не будет обнаружено, то принимается решение о возмещении НДС в указанных размерах (абз. 2 п. 1, п. 2 ст. 176 НК РФ).

Если нарушения будут обнаружены, то составляется акт камеральной проверки. На основании материалов проверки налоговый орган выносит одновременно решение по результатам проверки (ст.ст.

100, 101 НК РФ) и постановляет, проводить ли возмещение или из-за нарушений отказать налогоплательщику в этом праве (п. 3 ст. 176 НК РФ). В таком случае возможно частичное возмещение или частичный отказ.

Заявительный порядок возмещения НДС: проблемы и решения

Налогоплательщики1 — юридические лица, у которых совокупная сумма налогов — НДС, акцизов, налога на прибыль и НДПИ (кроме сумм налогов, уплаченных организацией на таможне и в качестве налогового агента), уплаченная за три календарных года, предшествующих году подачи заявления о возмещении налога, составляет не менее 2 млрд. руб. (ст. 176.1 НК РФ).

Налогоплательщики2 — юридические лица, которые одновременно с декларацией по НДС представили в налоговую инспекцию действующую банковскую гарантию. Эта гарантия должна предусматривать уплату банком суммы НДС, излишне возмещенного организации (если такая сумма будет выявлена по результатам камеральной проверки).

https://www..com/watch?v=ytcopyrightru

Суть такого заявительного порядка в том, что налогоплательщик может получить сумму налога до окончания камеральной налоговой проверки и тем самым избежать зависания денег между бюджетом и счетами организации. Обычно необходимость в таком возмещении возникает:

- торговых компаний в случае окончания срока годности продукции и снятии ее с продажи.

- торговых компаний, продающих продукцию по ставке 0%, 10% и закупающих товары по ставке 20%;

- предприятий, которые продали в отчетном периоде меньше товаров, чем приобрели, или у производителей, которые получили доход от реализации своей продукции, меньший, чем понесенные затраты.

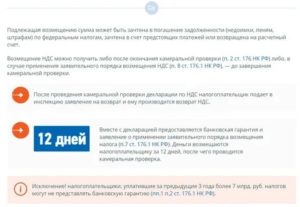

В общем порядке после подачи налоговой декларации за отчетный период и заявления на возмещение ИФНС проводит камеральную проверку. Срок проведения проверки ограничен 3 месяцами (пункт 1 ст.

176 и статья 88 НК). Всего на выплату утвержденной после проверки суммы возмещения по НДС отводится 3 месяца и 12 дней после подачи декларации и заявления налогоплательщиком.

Заявительный порядок отличается от общего.

В течение 5 (пяти) дней после подачи налоговой декларации по НДС подается заявление о применении заявительного порядка возмещения налога.

Налогоплательщики2 представляют вместе с налоговой декларацией действующую банковскую гарантию. Она гарантирует уплату в бюджет за налогоплательщика суммы налога, излишне полученные им (зачтенные ему) в результате возмещения налога в заявительном порядке, если решение о возмещении суммы налога будет отменено полностью или частично, пункт 2 статьи 176.

1 Налогового кодекса РФ. Банковская гарантия должна отвечать требованиям, указанным в пункте 6 данной статьи Кодекса. Банковскую гарантию могут предоставить только банки, соответствующие критериям статьи 74.1 Налогового кодекса РФ. Перечень таких банков размещается на сайте Минфина России в подразделе «Налоговая и таможенно-тарифная политика» раздела «Налоговые отношения».

Банковские гарантии, выданные филиалами банков, которые внесены в этот перечень, тоже должны приниматься налоговыми инспекциями, письмо ФНС России от 15 июня 2010 г. № ШС-37-3/4049.

Местонахождение филиала банка значения не имеет, письмо Минфина России от 21 октября 2010 г. № 03-07-11/415. Банковская гарантия предоставляется не позднее пяти дней со дня подачи декларации.

Проверить факт выдачи можно по реестру банковских гарантий.

https://www.youtube.com/watch?v=DCkNLJHpJYI

В течение 5 (пяти) дней с момента подачи заявления налоговый орган принимает решение о возмещении НДС или об отказе в возмещении, причем основываясь на формальных признаках правильности составления заявления, законности банковской гарантии, наличии недоимки, пени, штрафах и тд.

Если у организации есть недоимка (задолженность) по НДС, другим налогам, а также по штрафам и пеням, инспекция направит возмещаемый НДС на покрытие этой недоимки (задолженности). Согласия организации на такое решение не требуется (пункт 9 статьи 176.1 Налогового кодекса РФ).

В течение 5 (пяти) дней с момента принятия решения налоговый орган в письменном виде должен сообщить об этом налогоплательщику. Либо это будет сообщение об отказе в возмещении (частичном или полном) с указанием норм НК РФ, которые были нарушены, либо это будет поручение на возврат заявленной суммы налога (частично или полностью).

Решение может быть направлено в электронном виде по телекоммуникационным каналам связи.

Порядок электронного документооборота между налоговыми инспекциями и налогоплательщиками утвержден приказом Приказом ФНС России от 13.06.2013 N ММВ-7-6/196@.

Поручение с положительным решением на возврат денег на следующий день после принятия решения направляется в территориальный орган Федерального казначейства.

Если инспекция приняла решение об отказе возместить НДС в заявительном порядке, камеральная налоговая проверка декларации, в которой указана сумма налога к возмещению, продолжается на общих основаниях. В этом случае организация может рассчитывать на возмещение НДС в общем порядке, предусмотренном статьей 176 Налогового кодекса РФ.

Орган Федерального казначейства перечисляет деньги в течение 5 (пяти) дней со дня получения поручения и уведомляет налоговую инспекцию о размере возвращенной суммы и фактической дате возврата (абзац 1 и 2 пункта 10 статьи 176.1 Налогового кодекса РФ).

Ускоренный порядок возмещения налога на добавленную стоимость не так уж прост для налогоплательщика, хотя изначально должен был облегчить его жизнь.

В частности, банк, выдавший гарантию, должен входить в перечень банков, отвечающих требованиям для принятия банковских гарантий в целях налогообложения, который формируется Минфином РФ.

Перечень документов, которые надо предоставить в банк для рассмотрения зачастую избыточен.

Также возникает множество споров вокруг продления банковской гарантии при подаче уточненной налоговой декларации, порядке начисления процентов за пользование бюджетных денег, если в ходе самой камеральной проверки принято решение об отказе в возмещении. На данный момент уже существует судебная практика по данным вопросам, в том числе и решения о признании действий налоговой инспекции неправомерными.

Фирммейкер, январь 2016. Анна ЛукшаПри использовании материала ссылка обязательна

Экспертам право применения заявительного порядка при предъявлении банковской гарантии с самого начала казалось «тонким местом» новых возможностей налогоплательщика. Хотя законодатель старался предусмотреть возможные вопросы, касающиеся банковской гарантии, и посвятил этому документу несколько пунктов ст. 176.

1 НК РФ, подробно описав требования к банкам и порядок подачи гарантии, налоговые органы тем не менее находят возможность отказать в применении заявительного порядка.

В частности, в судебной практике неоднократно возникали споры о том, не нарушает ли заявительного порядка подача вместе с уточненной декларацией соглашения о продлении срока банковской гарантии, ранее представленной в инспекцию.

Заявительный порядок возмещения ндс

Возмещение НДС — зачет или возврат налога на добавленную стоимость, если по итогам налогового периода сумма налоговых вычетов по НДС превышает сумму исчисленного НДС.

Заявительный порядок возмещения НДС

]]>]]>

Правовая регламентация вопроса о возмещении налога на добавленную стоимость в заявительном порядке прописана в ст. 176.1 НК РФ, нормы которой были обновлены после принятия закона от 03.08.2018 г. № 302-ФЗ. Преимуществом заявительного варианта является ускорение процедуры возврата денег – это становится возможным до завершения камеральной проверки специалистами ИФНС.

Заявительный порядок возмещения НДС представляет собой механизм возврата части налоговых обязательств, уплаченных субъектом хозяйствования в бюджет ранее, при возникновении перед ним на отчетную дату задолженности за бюджетом. Это возможно в случаях, когда сумма примененных вычетов оказалась больше, чем размер начисленного к уплате НДС.

Заявительный порядок возмещения НДС – законодательные нововведения

Поправки, внесенные в НК РФ Законом № 302-ФЗ, позволяют расширить список потенциальных заявителей по возврату НДС. Новые условия действуют в отношении операций по реализации, осуществленных с 01.10.2018 г.

https://www.youtube.com/watch?v=RPfW_ELcMxo

Ранее требования к налогоплательщикам были более жесткими – минимальный объем совокупных налоговых обязательств за трехлетний интервал составлял 7 млрд руб.

По обновленным правилам этот порог снижен до 2 млрд руб. Новшества затронули и критерии подбора поручителей.

По прежним нормативам сумма обязательств поручителя была ограничена 20% от суммы его чистых активов (теперь эта планка повышена до 50%).

Схема заявительного порядка возмещения НДС

На получение налогового возмещения на основании заявления могут претендовать следующие категории налогоплательщиков:

- юрлица, суммарные налоговые обязательства которых за предшествующий трехлетний интервал не меньше 2 млрд. руб. (учитывается налог на прибыль, НДС, НДПИ, акцизы); при этом со дня создания юрлица прошло не менее 3-х лет;

- плательщики налога, представившие в контролирующий орган декларационную форму с выделенной суммой налога к возмещению и банковскую гарантию;

- претендующие на компенсацию лица из числа резидентов территорий опережающего развития или порта Владивосток (при условии, что налогоплательщик представил не только декларацию, но и договор поручительства управляющей организации);

- другие налогоплательщики, имеющие поручителей по погашению налоговых обязательств (ст. 74 НК РФ).

Когда используется заявительный порядок возмещения НДС, банковская гарантия должна содержать обязательство финансового учреждения произвести в случае необходимости уплату налога за налогоплательщика.

Это может потребоваться при получении заявителем суммы возмещения в большем размере, чем положено, или в результате отмены предыдущего решения о выплате возмещения.

Банк в этой ситуации будет действовать на основании требования налогового органа.

Когда речь идет о договоре поручительства, в нем должны отражаться обязательства поручителя произвести уплату налога за налогоплательщика.

Необходимость в этом может возникнуть при перечислении заявителю излишней суммы возмещения.

В этом случае налоговики оформляют требование на возврат переплаты в адрес налогоплательщика, а при невыполнении этого указания субъектом хозяйствования в течение 15 дней за него гасит долг поручитель.

Заявителем по возврату НДС может стать только российская компания, налоговые обязательства которой соответствуют законодательным требованиям.

В отношении поручителей озвучиваются отдельные условия:

- обязательства поручителя по представленному в ИФНС договору не могут быть больше 50% суммы его чистых активов;

- поручителем не вправе быть предприятие, которое находится в процессе реорганизации или ликвидируется, банкротится;

- за поручителем не должны числиться неоплаченные налоги, страхвзносы, штрафы, пени, сборы.

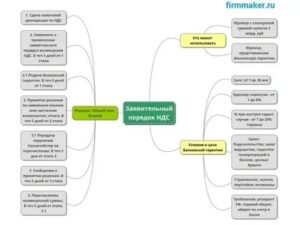

Алгоритм действий заявителя следующий:

В ИФНС сдается декларация по НДС.

Налогоплательщиком подается заявление о применении заявительного порядка возмещения НДС. Осуществляется это в течение 5 дней после представления декларационной формы. В ходатайстве обязательно прописывают банковские реквизиты, по которым налоговый орган будет перечислять возмещение.

ФНС рассматривает заявление с учетом данных, отраженных в декларации. На этом этапе проверяется наличие оснований для получения субъектом хозяйствования возмещения, подтверждается отсутствие у него недоимки по налогу.

По истечении 5 дней оформляется итоговое решение фискального органа о предоставлении суммы возмещения налогоплательщику или отказе в удовлетворении ходатайства.

Решение составляется в письменной форме и доводится до заявителя в течение 5 дней после принятия.

В случае мотивированного отказа субъект хозяйствования вправе требовать возврата поданной им вместе с заявлением банковской гарантии. Налоговый орган обязан вернуть налогоплательщику документ – на это дается максимум 3 дня.

При наличии задолженности перед бюджетом производится зачет излишка с недоимкой по налогам, затем оставшиеся после зачета деньги, причитающиеся в порядке возмещения, перечисляются налогоплательщику на указанные им банковские реквизиты. На перевод денег отводится 5 дней.

Завершается камеральная проверка декларации, причем, в случае выявлении расхождений право на возмещение может быть утрачено налогоплательщиком. В результате ИФНС отменяет положительное решение о возмещении и истребует деньги или их часть обратно.

При нарушении налогоплательщиком сроков возврата возмещения за каждый день просрочки на заявленные суммы налоговиками начисляются проценты.

Если замечаний по декларации нет, налогоплательщик и его поручитель уведомляются об этом (в течении 7 дней после завершения «камералки»), обязательства по гарантии или договору с банка и поручителей снимаются.

Если осуществляется возмещение НДС в заявительном порядке, сроки подачи ходатайства должны быть соблюдены.

Требование о соблюдении сроков предъявляется и к налоговому органу – при задержке перечисления денег начинается начисление процентов на сумму возмещения, которая подлежит уплате из бюджета, на счет налогоплательщика.

Проценты исчисляются за каждые просроченные сутки, отсчет ведется с 12-го дня после подачи налогоплательщиком заявления о возмещении.

Заявительный порядок возмещения НДС – уточненная декларация

Налогоплательщик при подаче заявления на возврат НДС не лишается права на представление уточненной декларации. Если «уточненка» подана до принятия налоговиками окончательного решения по заявлению, рассмотрение ранее поданных декларации и заявления прекращается. Если решение на дату сдачи уточненной декларации уже было принято, но «камералка» еще не завершилась, оно аннулируется.

Возмещение НДС из бюджета в 2018 году

В случае если сумма налоговых вычетов («входного» НДС) превысила сумму НДС от реализации, разница подлежит возмещению из бюджета.

Обратите внимание, возместить НДС могут только плательщики данного налога. Организации и ИП, применяющие специальные налоговые режимы (УСН, ЕНВД, ЕСХН, ПСН), в случае выставления счет – фактуры с выделенной суммой НДС, обязаны уплатить налог в бюджет, но права на возмещение не имеют.

Порядок возмещения НДС

НДС может быть заявлен к возмещению в общем и заявительном порядке.

Общий порядок возмещения НДC

Данный порядок применяется всеми налогоплательщиками, кроме тех, что имеют право на возмещение НДС в ускоренном порядке. Возмещение налога данным способом происходит после окончания камеральной налоговой проверки, проводимой ИФНС в течение 3-х месяцев с даты получения декларации.

Алгоритм возмещения НДС в общем порядке

Процесс возмещения НДС в общем порядке состоит из следующих этапов:

1.Подача в ИФНС декларации по НДС, в которой налог заявлен к возмещению из бюджета. 2.Камеральная налоговая проверка декларации (3 месяца с даты получения декларации). 3.Вынесение решения о возмещении (если ИФНС не нашла обстоятельств, препятствующих возмещению налога) – в течение 7 дней, с даты окончания камеральной проверки. 3.1Вынесение акта камеральной налоговой проверки (если в ходе проверки выявлены нарушения) – в течение 10 дней с даты окончания проверки. 3.2Обжалование акта камеральной проверки в порядке досудебного урегулирования споров. 3.3Вынесение решения о привлечении (отказе в привлечении) к налоговой ответственности и решения о возмещении (отказе в возмещении полностью или частично) НДС. 3.4Обжалование решения в вышестоящем налоговом органе в порядке досудебного аудита. 3.5Вынесение решения вышестоящим налоговым органом. 4.Направление решения о возмещении налогоплательщику – в течение 5 дней с даты его вынесения. 5.Получение денежных средств на расчетный счет (отражение в карточки лицевого счета, при зачете в счет будущих платежей).

Заявительный порядок возмещения НДС

https://www.youtube.com/watch?v=W5zqTeyu5JM

Суть данного способа состоит в возмещении НДС до начала камеральной налоговой проверки.

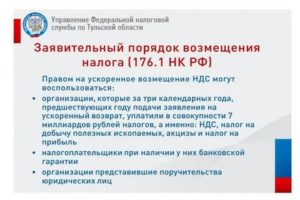

Воспользоваться правом на ускоренное возмещение НДС могут следующие категории налогоплательщиков:

- Организации, уплатившие за три последних года обязательные платежи (НДС, налог на добычу полезных ископаемых, налог на прибыль и акцизы) в сумме более 7 млрд. рублей – если НДС возмещается за налоговые периоды, начиная с 1 квартала 2016 года.

- Организации, уплатившие за три последних года обязательные платежи (НДС, налог на добычу полезных ископаемых, налог на прибыль и акцизы) в сумме более 10 млрд. рублей – если возмещение происходит по налоговым периодам, предшествующих 1 кварталу 2016 года.

- Резиденты территорий опережающего социально-экономического развития при предоставлении договора поручительства управляющей компании.

- Резиденты свободного порта Владивосток при предоставлении договора поручительства.

- Налогоплательщики, предоставившие в ИФНС банковскую гарантию.

Банковская гарантия

Банковская гарантия – договор поручительства банка за налогоплательщика перед налоговым органом. По данному документу банк поручается перед ИФНС возместить в бюджет сумму НДС, которую получил налогоплательщик, если ИФНС по итогам проверки признает такое возмещение необоснованным.

Указанный документ должен отвечать ряду требований:

- Банк, выдавший гарантию, должен входить в специально утвержденный перечень (размещенный на сайте МинФина РФ в свободном доступе).

- Гарантия должна быть безотзывной и непередаваемой.

- Срок действия документа – не менее 8 месяцев с даты представления декларации в ИФНС.

- Сумма по банковской гарантии должна полностью покрывать сумму НДС, заявляемую к возмещению из бюджета.

Алгоритм возмещения НДС в заявительном порядке

Процесс возмещения НДС в заявительном порядке состоит из следующих этапов:

- Подача в ИФНС декларации по НДС (где налог заявлен к возмещению из бюджета) и банковской гарантии.

- Направление в ИФНС заявления о применении заявительного порядка возмещения НДС не позднее 5 дней с даты представления декларации (если оно не было приложено к декларации).

- Вынесение решения о возмещении (отказе в возмещении) НДС не позднее 5 дней с даты получения заявления от налогоплательщика.

- Направление решения налогоплательщику – в срок не позднее 5 дней с даты его вынесения.

- Получение денежных средств на банковский счет – не позднее 6 дней с даты вынесения решения.

В целях сокращения контрольных мероприятий и объема представляемых документов при подтверждении ставки 0% (при осуществлении внешнеэкономической деятельности) налогоплательщиками дополнительно вносятся сведения в программу «Возмещение НДС: Налогоплательщик» (ПИК НДС) при подаче налоговой декларации на возмещение НДС.

Обратите внимание, отказать в приеме налоговой декларации при непредставлении сведений в электронном виде (сформированных в программе ПИК НДС) ИФНС не может. Об этом прямо высказалась ФНС в своем письме от 6 марта 2015 г. N ЕД-4-15/3682.

Способы возмещения НДС

Сумма НДС, подлежащая возмещению из бюджета и подтвержденная ИФНС, может быть:

- зачтена в счет погашения имеющейся задолженности по НДС и иным федеральным налогам.

- зачтена в счет будущих платежей по НДС и иным федеральным налогам.

- перечислена на счет налогоплательщика.

Примечание: если у налогоплательщика есть задолженность по федеральным налогам, то ИФНС самостоятельно произведет зачет подтвержденной суммы НДС, а разницу вернет на расчетный счет или зачтет в счет будущих платежей (по выбору налогоплательщика).

Заявление на возврат (зачет) налога

Заявление на возврат (зачет) НДС может быть направлено в ИФНС в письменной форме или в электронном виде по ТКС (телекоммуникационным каналам связи) с ЭЦП (электронно-цифровой подписью).

Обратите внимание, бланка определенной формы данное заявление не имеет и может быть составлено в произвольной форме.

https://www.youtube.com/watch?v=TFJxw9JL2m4

Образец заполнения заявления о возмещении НДС путем возврата на расчетный счет (скачать образец).

Образец заполнения заявления о возмещении НДС путем зачета в счет будущих платежей (скачать образец).

Какие компании могут воспользоваться заявительным порядком

Возместить НДС можно в общем либо в заявительном порядке, то есть ускоренно — до окончания проверки.

Заявительным порядком возмещения НДС в 2020 году могут воспользоваться (п. 2 ст. 176.1 НК РФ):

- все налогоплательщики, если они предоставили банковскую гарантию или поручительство российской организации;

- организации, которые за три предыдущих года уплатили налоги на сумму не менее 2 млрд руб.;

- резиденты территорий опережающего социально-экономического развития и свободного порта Владивосток, которые предоставили поручительство управляющей компании.

Как правило, возмещают налог:

— фирмы, экспортирующие товар по нулевой ставке НДС. При этом товарно-материальные ценности (ТМЦ) они покупают с полной ставкой;

— компании, которые покупают ТМЦ по ставке 20 % и продают произведенные товары по ставке 10 %, например, производители сельскохозяйственной продукции;

— фирмы, которые приобрели больше товаров, чем смогли продать по завершению отчетного периода.

Возмещение НДС в заявительном порядке по поручительству

Чтобы возместить НДС в заявительном порядке по поручительству, необходимо подать в инспекцию:

- договор поручительства (форма договора поручительства утв. Приказом ФНС России от 06.03.2019 № ММВ-7-3/120@);

- заявление о применении заявительного порядка.

Сделать это нужно не позднее пяти рабочих дней со дня подачи декларации с НДС к возмещению. Поручителем по договору может выступать организация РФ, которая соответствует требованиям, перечисленным в п. 2.1 ст. 176.1 НК РФ.

Срок действия договора поручительства должен быть не менее 10 месяцев со дня подачи декларации с НДС к возмещению и не более года со дня его заключения. А сумма, указанная в договоре, должна полностью покрывать возмещаемую сумму НДС (п. 4.1 ст. 176.1 НК РФ).

Как подготовиться к проверке

Заявительный порядок возмещения НДС не оказывает влияния на порядок проведения камеральной проверки. Проверка вашей декларации пройдет в штатном режиме, поэтому к ней нужно тщательно подготовиться.

В процессе проверки инспектор может:

— потребовать документы, которые связаны с исчислением НДС, а также подтверждающие налоговые вычеты;

— проводить допросы свидетелей, включая высшие должностные лица (руководитель, главный бухгалтер);

— проводить осмотр местонахождения объекта, по которому будет возмещаться НДС;

— истребовать документы у ваших контрагентов

Таким образом, перед проверкой вам необходимо собрать все необходимые документы, удостовериться, что они корректно оформлены, а также убедиться в правильности применения вычетов.

Если найдутся нарушения применения хотя бы части вычетов, то нужно будет вернуть сумму возмещенного налога с двойными процентами, исходя из ставки рефинансирования. Перечислить деньги обратно в бюджет обязательно в течение пяти дней.

После этого налоговики отправят уведомления в банк о прекращении действия предоставленной гарантии. Если же компания не вернет сумму возмещенного ей налога в срок, тогда ФНС будет требовать выплаты от банка, которым была выдана гарантия.

Проверка декларации перед отправкой

Чтобы получить возмещение из бюджета, нужно сначала подготовить налоговую декларацию. А также собрать пакет документов:

— счета-фактуры,

— первичные документы,

— кассовые и товарные чеки,

— книги покупок и продаж.

Они могут быть запрошены в формате требований от ФНС.

Инспекция при проверке возмещения может запросить любые документы, имеющие отношение к деятельности компании.

https://www.youtube.com/watch?v=A76GvkSU34w

ФНС тщательно проверяет декларации, даже мельчайшие недочеты могут послужить основанием в отказе возврата НДС. Поэтому перед отправкой надо убедиться в достоверности предоставляемой информации. Документы можно подготовить как на бумаге, так и в электронном виде, отсканировав их и отправив через оператора электронного документооборота.

Камеральная проверка длится два месяца, но при наличии признаков нарушения законодательства может быть продлена до трех месяцев. Таким нарушением являются расхождения с контрагентами по книгам покупок и продаж. Поэтому важно сверять данные счетов-фактур с контрагентами до отправки декларации в налоговую.

Если по результатам проверки ошибок выявлено не будет, инспекция сообщит о завершении в течение 7 рабочих дней после окончания проверки.

Для кого доступно данное правило

Случаи, когда и для кого становится доступно данное правило, регулируются п. 2 ст. 176.1 НК РФ. В соответствии с данным законодательным актом зачет налога на добавленную стоимость доступен для следующих категорий плательщиков.

Организации, имеющие определенный объем переплаченных налогов

Организации, уплатившие за прошедшие 3 года до момента обращения сумму акцизов, НДС, НДПИ и налогов на прибыль на общую сумму свыше 10 млрд. руб.

Как правило, эта сумма включает в себя чрезмерно уплаченные налоги, сумма которых и может быть возвращена плательщику по факту предъявления требований на зачет НДС.

Обратите внимание, что данное право доступно для организаций имеющих срок существования и коммерческой или иной деятельности приносящей прибыль и создающей оборот средств не менее чем в течение 3 лет, до момента подачи декларации с прошением.

Для подтверждения проведенных выплат превышающих общий установленный лимит, потребуется предоставить не только данные из декларации клиента, но и соответствующие бумаги подтверждающие перечисление средств со счет в бюджет.

Документов подтверждающих изменения баланса на лицевых счетах клиента. Подтверждение от налоговой, о наличии излишне уплаченных средств.

Иметь на руках все перечисленные свидетельства необязательно, однако они могут существенно ускорить принятие решение и сопутствующие действия со стороны налоговой службы.

Зачисление средств может быть произведено только в том случае, если общая сумма оплаченной налоговой нагрузки превышает обязательный объем выплачиваемых НДС платежей с товарооборота. Сумма, составляющая разницу, может быть выплачена заявителю при предоставлении декларации и соответствующего прошения.

Компании предоставившие банковскую гарантию

Организации и юридические лица, обратившиеся в службу и предоставившие банковскую гарантию на сумму налога которую предполагается возместить. Обратите внимание, гарантия должна выдаваться на весь объем суммы, кроме того, не должно быть возможность отозвать или аннулировать ее. Требования к гаранту также достаточно высоки.

В частности, банк должен входит в реестр кредитных организаций и банков, имеющих право на выдачу таких документов и для работы с ФНС. Банк должен оказывать финансовые услуги по своей лицензии не менее 5 лет, а также иметь уставной капитал в размере 500 млн руб. или больше этой суммы.

Ознакомиться с ними можно на сайте Минфина России, где размещен подробный реестр.

Этапы взаимодействия и внутренние этапы обработки прошения при обращении в налоговую службу занимают следующее время:

- 5 дней на рассмотрение заявления от плательщика на предоставление зачета под банковскую гарантию;

- 5 дней на принятие решения по поступившему заявлению, на исследование кредитной истории и прочих данных заявителя;

- 5 дней на устное и письменное уведомление заявителя о принятом решении.

Обращаясь в ФНС, Вы можете быть уверенны, что в срок до 15 дней узнаете о принятом решении. Если решение отрицательное, то заявителя обязательно ознакомят с причинами его получения, дадут время на исправление допущенных ошибок и шанс на повторную подачу заявки.

https://www.youtube.com/watch?v=OmxNaXQ0TaA

Обратите внимание, если принято положительное решение о зачете средств из переплаченного резерва НДС, они могут направленны и на погашение долговых обязательств гражданина.

В частности, если имеются неуплаченные налоги, пени, просрочки платежей и прочие обязательства перед ФНС, то сумма используется частично или полностью для их погашения.

Обратите внимание, погашение долгов производиться автоматически, гражданина могут оповестить о нем после проведения всех сопутствующих операций.

Таким образом, если у Вас имеются непогашенные долги перед налоговой службой, стоит заранее подумать о них, либо использовать зачитываемую сумму для их полного погашения.

В случае если плательщик допустил какие-либо нарушения после получения списанной по обязательством суммы НДС, то она вычитается по банковской гарантии или путем изъятия имущества являющегося собственностью юридического лица, взявшего долговые обязательства.

Как подготовиться к проверке

Чтобы исключить вероятность мошенничества со стороны плательщика, сотрудники ФНС могут направить инспекторов для проверки документации. В частности, проверяется отчетность за период последних трех лет, сверяются и поднимаются документы подтверждающие перечисление НДС, движение счетов организации и т.д.

Лучше заранее поднять нужную документацию, чтобы сэкономить время и исключить лишние проверки. Документы можно приложить к заявлению или же к декларации в зависимости от способа, которым юридическое лицо претендует на возврат средств. Это значительно ускорит процесс проведения проверки, повлияет на принятие положительного результата, создав дополнительные преимущества для заявителя.

иска, увеличении или уменьшении размера исковых требований")

и спиртосодержащей продукции")

доходов подопечного")

")