. Форма № ИНВ-НЗП (образец заполнения)")

Любое российское предприятие обязано периодически инвентаризировать собственные активы и обязательства. Эта обязанность предписана законом № 402-ФЗ «О бухучете» и распространяется на все компании независимо от их организации. Проверка должна охватывать все объекты имущества, в том числе и незавершенное производство. Узнаем об особенностях инвентаризации незаконченного строительства.

- Инвентаризация незавершенного строительства: нормативная платформа

- Инвентаризация объектов незавершенного строительства: особенности проведения

- Инвентаризация незавершенного строительства: образец описи

- ИНВ-1-КС: образец заполнения

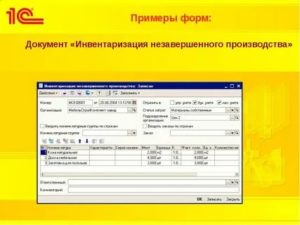

- Акт инвентаризации незавершенного производства (форма разработана организацией самостоятельно). Форма № ИНВ-НЗП (образец заполнения)

- Отражение незавершенного производства на счетах бухгалтерского учета

- Оценка незавершенного производства в бухгалтерском учете

- Налоговый учет незавершенного производства

- Особенности некоторых видов капитальных вложений

- Незавершенное производство при оказании услуг

- Обязательно ли компания должна работать с ИНВ-4?

- Инвентаризация незавершенного производства

- Акт инвентаризации – образец, бланк 2020 года

- Когда составляется акт инвентаризации

- Условия проведения инвентаризации в 2020 году

- Объекты, подлежащие проверке

- Документальное оформление результатов проверки

- Порядок проведения инвентаризации в РФ

- Как составляется акт инвентаризации

- Скачать акт инвентаризации в 2020 году

- Таблица форм инвентаризации

- Если допущена ошибка

- Инвентаризация незавершенного строительства (образец акта)

- Назначение описи незавершенного производства

- Организация проверки

- Порядок проведения инвентаризации

- Отражение итогов проверки

- Бланк акта

- Образец акта

- Порядок проведения инвентаризации незавершенного производства

- Сущность процесса инвентаризации НЗП

- Цели и задачи инвентаризации НЗП

- Подготовительные мероприятия

- Порядок проведения инвентаризации

- Инвентаризация НЗП на производстве

- Инвентаризация НЗП в строительстве

- Типовые проводки по инвентаризации НЗП

- Формы инвентаризации нзп ржд

- Инвентаризация незавершенного производства. Акт инвентаризации. Отражение излишков и недостач

- Инвентаризация незавершенного производства и расходов будущих периодов

- Порядок проведения инвентаризации незавершенного производства

- Инвентаризация незавершенного строительства

- Инвентаризация незавершенного производства: в строительстве и на производстве, порядок проведения, проводки, приказ

Инвентаризация незавершенного строительства: нормативная платформа

Регулируют проведение инвентаризации Методические указания, утвержденные Минфина РФ 13.06.1995 № 49.

Периодичность проведения инвентаризации НЗП руководитель компании устанавливает сам, опираясь на возникшую необходимость, например, из-за реорганизации фирмы, нештатных или аварийных событий, передачи ценностей другому ответственному лицу или исходя из других оснований, перечисленных в Указаниях.

Инициируется проверка изданием соответствующего распоряжения, где указываются:

- объект;

- сроки проведения инвентаризации и представления ее результатов;

- комиссия с перечислением должностей и ФИО, участвующих в инвентаризации.

Проводится инвентаризация незавершенного строительства в порядке, установленном указанной выше методикой № 49 в одноименном разделе (пункты 3.32 – 3.35).

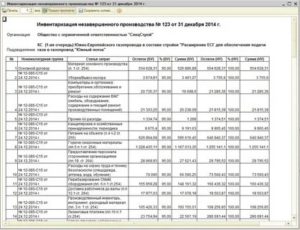

По итогам проверки составляют акт инвентаризации незавершенного производства. Бланк специальной формы нормативно не утвержден. Обычно предприятиями используются унифицированные формы ИНВ. Компаниям дано право формировать собственные документы для фиксации результатов проведенных инвентаризаций с условием содержания в них всех необходимых реквизитов, установленных законом № 402-ФЗ.

Инвентаризация объектов незавершенного строительства: особенности проведения

Поскольку незавершенное строительство, как правило, весьма сложный и состоящий из множества элементов организм, ревизировать его достаточно сложно. В строительных фирмах одновременно возводится не один объект, и на практике инвентаризационные описи заводят по каждому объекту.

Начинают всегда с подготовки: в инвентаризационных описях по объекту указывают объем выполненных работ (опираясь на документально подтвержденные факты), причем в отдельности по каждому виду, конструктивным элементам, установленному оборудованию и т.п. На этом этапе обязательно выясняют:

– имеется ли переданное на объект, но не смонтированное оборудование (его учитывают также отдельной строкой и сверяют с отпуском с основного склада), незадействованные в процессе полуфабрикаты (их предварительно сдают на склад);

– наличие законсервированных или прекращенных к возведению объектов и узлов, причины и обоснование этой ситуации;

Отдельно учитывают уже возведенные объекты, но по каким-либо причинам не введенные в эксплуатацию, либо те, на которые ввод оформлен частично, что бывает при сдаче комплексов. Наличие подобных объектов должно быть рационально объяснено, т. е. указаны причины затягивания при оформлении документации.

При установлении прекращенного строительства, остановки проектно-изыскательских работ по еще не начавшемуся возведению, также составляются отдельные описи, где приводятся сведения об объеме и стоимости выполненных работ, причинах их прекращения. Основой для занесения всех сведений на этапе подготовки к фактической проверке объектов являются бухгалтерские документы, техническая документация, рабочие проекты, сметы, акты выполненных работ и справки об их стоимости.

Утвержденная инвентаризационная комиссия определяет и документально обосновывает сумму, которая должна быть отражена в стоимости каждого незаконченного объекта.

https://www.youtube.com/watch?v=cBBFz-DHDVY

Следующим этапом инвентаризации незавершенного строительства становится сверка фактических объемов с определенными по документам.

Понятно, что сверить фактический расход материалов на возводимый объект – процесс трудоемкий и требующий опыта расчетов потребности МЦ на выработанный объем, поэтому в составе комиссии наряду с работниками финансовой сферы должны присутствовать квалифицированные инженеры-строители.

При выявлении объектов, по которым в регистрах бухучета указаны некорректные сведения, комиссия вносит в опись исправления, технически обосновывая их.

Инвентаризация незавершенного строительства: образец описи

Полученные данные о фактических расходах заносят в одноименную графу и сравнивают наличие по факту с наличием по документам.

Для отражения результатов инвентаризации НЗП в строительстве чаще используют типовую форму ИНВ-3 «Инвентаризационная опись ТМЦ», форму ИНВ-10 «Акт инвентаризации незаконченных ремонтов ОС», либо другой бланк, видоизменив некоторые столбцы. Образец заполнения формы ИНВ-3 можно посмотреть здесь.

На базе перечисленных форм предприятия могут составить документ, приемлемый для обработки информации по инвентаризации НЗП, закрепить его в учетной политике и применять в документообороте фирмы. Представляем пример заполнения подобной формы:

ИНВ-1-КС: образец заполнения

Акт инвентаризации незавершенного производства (форма разработана организацией самостоятельно). Форма № ИНВ-НЗП (образец заполнения)

Незавершенное производство (НЗП) — это продукция (работы), не прошедшая всех стадий (фаз, переделов), предусмотренных технологическим процессом, и изделия, не прошедшие комплектацию, испытания и техническую приемку.

К незавершенному производству могут относиться следующие виды продукции:

- сырье и полуфабрикаты, переработка которых была уже начата с целью превращения их в готовую продукцию;

- неукомплектованные изделия;

- товары, не прошедшие техническую приемку или необходимые испытания;

- законченные работы (услуги), которые еще не были приняты заказчиком.

Отражение незавершенного производства на счетах бухгалтерского учета

Для обобщения информации о стоимости незавершенного производства согласно Инструкции по применению Плана счетов следует использовать счет 20 «Основное производство».

По дебету этого счета собираются прямые и косвенные расходы, расходы вспомогательных и иных участвующих в изготовлении продукции производств, а по кредиту отражаются суммы фактической себестоимости завершенного производства.

Остаток по счету 20 на конец месяца показывает стоимость незавершенного производства.

Наличие НЗП возможно в двух случаях: при изготовлении продукции и при выполнении работ, т.е. когда результат производственного процесса может иметь материальный характер.

Незавершенное производство в бухгалтерском учете — это стоимость направленных в производство затрат (материалов, потребленных ресурсов, амортизационных отчислений, начисленной работникам заработной платы) и прочих расходов по продукции (работам), производство которой уже началось, однако на отчетную дату еще не было завершено.

Оценка незавершенного производства в бухгалтерском учете

Незавершенное производство может оцениваться несколькими способами, выбор которых зависит от специфики технологии.

В массовом и серийном производстве можно выбрать один из четырех вариантов:

1) по фактической производственной себестоимости;

2) по нормативной (плановой) производственной себестоимости;

3) по прямым статьям затрат;

4) по стоимости сырья, материалов и полуфабрикатов.

https://www.youtube.com/watch?v=EMlj0i7eG4s

Организация самостоятельно выбирает методы оценки НЗП и закрепляет обоснованный выбор в приказе по учетной политике.

Налоговый учет незавершенного производства

Для целей исчисления налога на прибыль методом начисления состав прямых и косвенных расходов налогоплательщик определяет самостоятельно в учетной политике.

При этом главным критерием включения затрат в состав прямых расходов является их прямая связь с производством товаров, выполнением работ или оказанием услуг.

Налогоплательщик вправе отнести отдельные затраты, связанные с производством товаров (работ, услуг), к косвенным расходам только при отсутствии реальной возможности отнести указанные затраты к прямым расходам, применив при этом экономически обоснованные показатели.

Организация также самостоятельно устанавливает порядок распределения прямых расходов на НЗП и изготовленную в текущем месяце продукцию (выполненные работы, оказанные услуги).

При этом осуществленные расходы должны соответствовать номенклатуре изготовленной продукции (выполненным работам, оказанным услугам).

Если отнести прямые расходы к конкретному производственному процессу по изготовлению данного вида продукции (работ, услуг) невозможно, в учетной политике следует определить механизм распределения таких расходов, используя экономически обоснованные показатели.

Применять установленный порядок следует не менее двух налоговых периодов.

Особенности некоторых видов капитальных вложений

Особенности рассмотрим в виде таблицы:

| Вид капитального вложения | Описание особенности |

| Строительство | К данному виду относятся не только возведенные новые здания, но и те, которые будут использоваться в производственном процессе, а так же та недвижимость, которую планируют расширять. К капитальным вложениям так же относятся и затраты, которые связаны с восстановлением поврежденных строений вне зависимости от величины затрат. Затраты на строительство делятся на производственные и непроизводственные: производственные – это те помещения, которые связаны с производственным процессом; непроизводственные объекты – офисные помещения и объекты коммунального назначения. |

| Оборудование | Если приобретается оборудование, то при бухгалтерском учета капитальное вложение необходимо четко идентифицировать приобретаемое имущество. Оборудование, которое требует при установке его, классифицируется как требующее монтаж. К этой категории относится технологическое или иное оборудование, установка которого производится на постоянное место эксплуатации. К оборудованию, которое не требует монтаж, можно отнести стоящие станки, автомобили и другое оборудование, которое перемещается. |

| Нематериальные активы | данной категории относятся приобретённые на возмездной основе лицензии, торговые знаки или разрешение на добычу природных ресурсов. |

Незавершенное производство при оказании услуг

К услугам понятие незавершенного производства в бухгалтерском учете не применяется.

Для целей исчисления налога на прибыль налогоплательщики, оказывающие услуги, вправе уменьшить доходы от производства и реализации на сумму прямых расходов без распределения на остатки незавершенного производства.

Например, если компания оказывает гостиничные услуги, она вправе учесть расходы в том периоде, в котором они были понесены, а также не распределять остатки НЗП.

Если такой порядок будет закреплен в учетной политике организации, ее бухгалтерский учет не будет расходиться с налоговым учетом.

Обязательно ли компания должна работать с ИНВ-4?

Форма ИНВ-4 унифицированная, первичный документ. Бланк был введен в работу Постановлением Госкомстата от 18 августа 1998 года №88.

ИНВ-4 был обязателен до 2013 года, а затем обязательные унифицированные формы перешли в разряд рекомендованных. Для инвентаризации отгруженных ТМЦ организации вправе составить собственный бланк, дополнив уже существующий.

Обязательные реквизиты удалять из формы нельзя, без них документ не будет считаться юридически значимым.

https://www.youtube.com/watch?v=QdDh5tAcqFk

Удобство ИНВ-4 неоспоримо: некоторые компании по-прежнему его используют. Кроме того, проверяющие органы тоже предпочитают работать с унифицированными бумагами.

Внимание! Руководство компании должно принять решение в пользу собственно разработанных или унифицированных бланков и зафиксировать его в учетной политике

Инвентаризация незавершенного производства

Акт инвентаризации – образец, бланк 2020 года

За каждой организацией может числиться различное имущество, наличие и состояние которого периодически следует проверять. Именно этот процесс и называется инвентаризацией. Для этого ответственные сотрудники сверяют данные бухгалтерских документов и фактическое наличие. Именно инвентаризация позволяет контролировать использование и расход материальных ценностей и основных средств.

Когда составляется акт инвентаризации

Ответственные лица, которые непосредственно занимаются проверкой, оформляют все сопутствующие документы. Главным из них является акт инвентаризации. Здесь отображаются все данные проверки, ее особенности и результаты. Стоит отметить, тип проводимой проверки определяет вид унифицированной формы, обязательной для конкретной ситуации.

По сути, этот документ официально подтверждает, какие ценности, находящиеся на балансе организации, имеются в наличии. Проверке подвергаются все активы организации. Ведь только так можно узнать, соответствуют ли отчетные документы действительности.

Существуют ситуации, при которых проверка должна проводиться в обязательном порядке. Например, ее необходимо проводить перед подготовкой отчета в конце года. Также закон обязывает делать инвентаризацию при реорганизации или полной ликвидации фирмы.

Эти действия выполняются и в тех случаях, когда на должность директора или материально ответственного работника приходят новые сотрудники.

Кроме этого, акт составляется и в таких ситуациях:

- Компания сдает или продает имущество;

- Имеются подозрения в краже и порче имущества;

- После пожаров, катаклизмов и других форс-мажоров;

- В любых ситуациях, когда руководитель компании посчитает нужным провести проверку.

Условия проведения инвентаризации в 2020 году

Чтобы ответственные сотрудники приступили к выполнению инвентаризации, должен быть издан соответствующий приказ от директора. Также управленец назначает работников, входящих в состав проверяющей группы. Нужно знать, проверка проводится исключительно в присутствии материально ответственного работника.

Далее комиссия приступает непосредственно к проверке. Она включает в себя различные действия: проведение замеров, подсчетов, взвешиваний. Проверяющие убеждаются, что имущество фактически находится на своем месте.

Вся информация вносится в акт, который затем сопоставляется с отчетами бухгалтерского отдела. При несложных подсчетах можно выявить, имеются ли расхождения. При их наличии ответственные сотрудники выясняют причины.

Последней ступенью проверки является правильная фиксация ее результатов. Если были обнаружены недостачи и расхождения, начинается расследование по выявлению виновных. Как правило, таковыми и являются лица, отвечающие за данное имущество. Ответственным сотрудникам грозит административное наказание.

(: “Порядок проведения инвентаризации, учет излишков и недостач”)

Объекты, подлежащие проверке

Инвентаризации подвергается все имущество, которое находится на балансе организации:

- финансовые вложения;

- основные средства;

- нематериальные активы;

- сырье и готовые изделия;

- запасы, предназначенные для производства;

- различные финансовые активы;

- деньги, как наличные, так и безналичные.

Также проверяются и финансовые обязательства, лежащие на организации. Это могут быть кредиты, задолженности, займы и др. Естественно, это все должно сопровождаться соответствующими договорами, которые и позволяют произвести правильную инвентаризацию.

https://www.youtube.com/watch?v=Iz7mIJ7keLs

Бывают ситуации, когда проверка выполняется по какому-то конкретному подразделению. Однако максимальных усилий потребует сплошная инвентаризация, которая обычно проводится в конце года. Ее данные используются при формировании годовых отчетов. Именно такая проверка объединяет абсолютно все, что может находиться на балансе компании.

Полная инвентаризация позволяет не только определить фактическое наличие имущества, но и проверить, насколько правильно оно отображается в бухгалтерских документах. Кроме этого, комиссия убеждается в правильности использования оборудования и хранении сырья, проверяет, насколько правильно относятся к имуществу. При необходимости указываются определенные замечания.

Документальное оформление результатов проверки

Естественно, факт проверки должен быть зафиксирован документально. В этих целях оформляют приказы, акты, учетные журналы, описи, сличительные документы. Все документы, оформляемые в процессе инвентаризации, должны иметь минимум две копии.

Существует множество унифицированных бланков, используемых для конкретных ситуаций. В них должна указываться такая информация:

- название компании;

- наименование документа;

- описание объектов, подлежащих инвентаризации;

- указание измерительных единиц, стоимости и количества;

- проверяющие, их должности и подписи с расшифровками.

Законодательство не запрещает добавлять в унифицированную форму какие-либо новые пункты, или изменять уже имеющиеся. Однако при этом нужно помнить, перечисленные пункты необходимо оставить без изменения.

Порядок проведения инвентаризации в РФ

Перед началом инвентаризации, которая будет проводиться в преддверии годовой отчетности, необходимо позаботиться о правильном оформлении всех необходимых документов. Так, условно выполнение проверки можно разделить на этапы:

- Издание приказа. Управленец должен создать письменный документ, который и станет основанием для проверки. Для этого используется унифицированный бланк. Здесь подробно указывается информация о проверяющих, имуществе, сроки проверки. Указывается и дата, до которой комиссия обязана произвести все действия, связанные с инвентаризацией.

- Обычно в комиссию входят сотрудники бухгалтерии, управляющие отдельными подразделениями, технологи, экономисты. Также это могут быть и другие специалисты. Как правило, старшим назначается руководитель подразделения. К проверяющим обязательно присоединяется материально ответственный сотрудник.

- Перед проверкой ответственный работник дает расписку, которая будет свидетельствовать о том, что все приходные и расходные документы, оформляемые на протяжении определенного периода, правильно составлены и сданы в бухгалтерский отдел. Также в расписке говорится, что списание материалов проводилось по закону.

- Также выполняется проверка всех измерительных приборов, которые будут использоваться. Определяются остатки, которые числятся в бухгалтерии. Специалисты фиксируют имеющуюся документацию до начала проверки.

- Сама проверка состоит из взвешиваний, пересчетов, замеров. Когда проверяющие делают перерыв, это имущество должно оставаться под охраной или под замком.

- Оформление сличительных ведомостей. Это позволяет выявить несоответствие. После инвентаризации составляется протокол, куда вносятся выводы комиссии.

Как составляется акт инвентаризации

Составляется акт минимум в двух копиях. Здесь запрещено делать какие-либо правки. Избегайте помарок и опечаток. В соответствующих строках указываются проверяемые объекты, вес, количество и др.

При составлении акта обязательными являются подписи всех специалистов, которые входят в состав проверяющей группы. Нужно помнить, при отсутствии одной подписи, документ будет признан недействительным. После окончания инвентаризации работник, отвечающий за данные ценности, документально подтверждает правильность работы комиссии, указывает, что к проверке не имеет никаких претензий.

Скачать акт инвентаризации в 2020 году

При необходимости указать данные, касающиеся инвентаризации, применяется данная форма. Здесь отображаются фактические данные и информация бухгалтерской документации.

Скачать

В этом документе указывается информация о проверке, связанной с нематериальными активами. При этом осуществляется проверка документов, которые позволяют компании использовать данные активы.

Скачать

Данный бланк используется в тех случаях, когда проводится проверка ТМЦ. Как правило, инвентаризация проходит на складах, где они и хранятся. Если при этом будут выявлены просроченные или негодные ТМЦ, оформляется дополнительный акт утилизации.

Скачать

Бывают ситуации, когда проверке подлежат основные средства, ремонт или возведение которых еще не окончено. Сюда относятся техника, здания, оборудование, различные сооружения. Проверка выявляет, насколько фактические затраты соответствуют затратам, указанным в бухгалтерских документах.

Скачать

Форма предназначена для проверки расходов, которые относятся к будущим периодам. Здесь сопоставляется информация бухгалтерии с фактическими затратами, которые подтверждают первичные документы.

Скачать

Бланк заполняется при инвентаризации, которая касается наличных денег. Обычно проверка касается кассы фирмы, где проверяются фактические деньги, чеки, марки и др.

Скачать

Проверка, касающаяся документов строгой отчетности и ценных бумаг, осуществляется с использованием данной формы.

Скачать

Здесь фиксируется информация, касающаяся расчетов с поставщиками, кредиторами, покупателями и остальными контрагентами. Проверка позволяет сопоставить данные бухгалтерии с задолженностями, которые имеются фактически.

Скачать

Именно такую форму имеет сличительная ведомость. Она используется в том случае, когда инвентаризация касается основных средств. Здесь фиксируется, насколько фактическое состояние дел отличается от учета бухгалтерии.

Скачать

В этой сличительной ведомости фиксируются данные, касающиеся ТМЦ, при пересчете которых проверяющая бригада выявила отклонения.

Скачать

Перед началом проверки руководитель компании должен издать соответствующий приказ. Именно для этих целей используется форма ИНВ-22. Здесь отображаются сроки, состав комиссии, порядок проведения инвентаризации и ее объем. После подписания директора документ вручается старшему члену проверяющей группы.

Скачать

По сути, этот бланк является журналом, в который вносится правильность выполнения инвентаризации. Здесь регистрируются все приказы, которые издавало руководство перед проверкой.

Скачать

В этот акт вносятся результаты контрольных проверок по проведению инвентаризации.

Скачать

Результаты всех контрольных проверок, которые предназначены для определения правильности работы специалистов, вносятся не только в специальный акт, но и в журнал по форме ИНВ-25.

Скачать

Таблица форм инвентаризации

Чтобы быстро сообразить, в каких обстоятельствах какая форма необходима, можно воспользоваться соответствующей таблицей:

Если допущена ошибка

Законодательство обязывает заполнять данные документы без помарок. Также здесь не должно быть так называемых подчисток. Однако в том случае, если ошибка все-таки обнаружена, ее можно зачеркнуть, и сверху внести правильную информацию.

При этом исправления должны быть подтверждены подписями всех членов проверяющей группы, а также лицом, которое несет за данное имущество материальную ответственность.

Если его подписи не будет возле исправления, оно будет признано недействительным.

https://www.youtube.com/watch?v=WGXr1dHoLSA

Однако практика показывает, сегодня многие организации для заполнения подобных бланков используют технические средства. Естественно, при обнаружении ошибки ее можно просто удалить, и сделать новую запись.

Инвентаризация незавершенного строительства (образец акта)

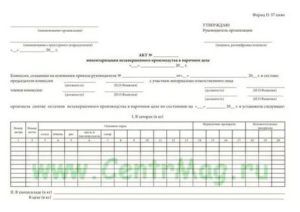

Периодически организации должны проводить проверку объектов незавершенного строительства и производства. По итогам описи должен составляться итоговый документ – акт. В связи с этим, все лица, ответственные за проведение инвентаризации, должны знать, как выглядит бланк акта незавершенного производства и как он заполняется.

В ходе осуществления инвентаризации комиссия должна проверить следующее:

- в каком состоянии находятся объекты стройки, строительство по которым на время прервана или законсервирована;

- имеется ли в составе незавершенного строительства спецоборудование, которое передано в ремонт, но еще не отремонтировано.

По этим объектам комиссия должна обнаружить причины и основание для консервации.

При описи статьи «незавершенное строительство» проверке подвергаются те операции, которые учтены на счетах:

- спецоборудование к установке (07);

- инвестиции во внеоборотные активы (08);

- расчеты с подрядчиками и поставщиками (60).

Назначение описи незавершенного производства

Цели осуществления инвентаризации незавершенного строительства следующие:

- обнаружение брака продукции, который не учтен в бухучете;

- определение наличия продукции и полуфабрикатов, обработка которых не закончена;

- проверка сведений учета движения полуфабрикатов и деталей, а также итоговой суммы затрат на незавершенное изготовление;

- проверка того, верно ли распределены расходы по видам товаров, а также себестоимость выпускаемых товаров;

- определение фактической укомплектованность заделов и обеспеченности сборки требуемыми деталями;

- определение остатков незавершенного изготовления по заказам, которые были аннулированы, а также по тем заказам, выполнение которых было прервано.

Организация проверки

Порядок осуществления инвентаризации НЗП должен быть отражен в учетной политике компании.

В первую очередь директор организации должен издать приказ, в котором указывается следующая информация:

- причины, по которым проводится проверка;

- виды имущества, которые попадают под опись;

- состав комиссии, которая осуществляет проверку;

- дата начала и окончания проверки;

- сроки, в которые все необходимые документы должны быть сданы в отдел бухгалтерии.

Можно сказать, что данный приказ является заданием для комиссии по инвентаризации.

В состав комиссии по объектам инвентаризации объектов незавершенного строительства могут входить сотрудники бухгалтерии, работники администрации и иные сотрудники. При проведении проверки в обязательном порядке должны присутствовать работники, несущие мат. ответственность.

Порядок проведения инвентаризации

Председатель комиссии должен проставить на всех документах по приходу и расходу, необходимых для осуществления проверки, пометки «до инвентаризации на определенную дату». Это нужно для того, чтобы зафиксировать сведения об остатках имущества перед началом осуществления описи.

Материально-ответственный работник должен написать расписки в том, что все первичные бумаги были переданы в отдел бухгалтерии, все поступившее имущество было оприходовано, а выбывшее имущество – списано на затраты. Только после этого можно осуществлять инвентаризацию НЗП.

https://www.youtube.com/watch?v=SeuVaj6_WjI

Комиссия начинает подсчитывать фактическое наличие имущества. Информацию о его количестве фиксируют в описях и актах, оформляемых как минимум в двух экземплярах.

Инвентаризационный документ должен быть пронумерован, в нем должна быть проставлена дата проведения описи, дата и номер приказа о проведении проверки. После этого формируются таблицы по каждому цеху и расположению объектов незавершенного производства.

После того, акт проверки будет полностью заполнен, его должны подписать все члены комиссии, а также лица, несущие мат. ответственность.

Отражение итогов проверки

Акты и описи, в которых отражаются итоги описи, должны передаваться в бухгалтерию. Обнаружение в процессе проверки расхождений между сведениями из первичных документов и фактическим наличием имущества обязательно должны отражаться на счетах бухгалтерского учета.

Бланк акта

Скачать бланк инвентаризации незавершенного производства.

Образец акта

Скачать образец акта инвентаризации незавершенного производства.

Порядок проведения инвентаризации незавершенного производства

Незавершенным производством принято считать продукцию или вид услуг, которые не прошли полностью все обязательные стадии производственного цикла на момент окончания отчетного периода.

Тем не менее, такая продукция является имуществом предприятия, а значит, как и любые другие материальные ценности, должны подвергаться обязательной инвентаризации.

Ниже рассмотрены порядок проведения инвентаризации на строительных и производственных предприятий, а также особенности ведения бухгалтерской отчетности как результат инвентаризационного учета.

Сущность процесса инвентаризации НЗП

Инвентаризация НЗП призвана произвести учет неготовой продукции, её объем, фактическую себестоимость и достоверность данных об этой продукции в бухгалтерских отчетах. Объектами незавершенного производства считаются продукция или услуги, которые не прошли полностью производственный цикл, а значит не могут быть реализованы и использованы потенциальным потребителями.

К незавершенным стадиям производства относят не только незаконченность процесса изготовления продукции, а так же ее несоответствие канонам качества в результате технологических испытаний. Таким образом, к объектам НЗП относят:

- полуфабрикаты, направленные на производство;

- неукомплектованная продукция;

- изделия с браком;

- готовая продукция, не прошедшая технологических испытаний, если данный этап производства является обязательным;

- полуфабрикаты местного производства, которые не считаются готовой продукцией;

- услуги или работы, отклоненные заказчиком.

Обязательным этапом инвентаризации является определение фактической себестоимости объектов НЗП. Данная процедура может проводиться посредством нескольких методик, согласно П. 64 Положения по велению бухгалтерского учета:

| Метод | Расчет себестоимости |

| Простой (попроцессный) | Используется при производстве однородной продукции, и предполагает разделение общей суммы расходов на количество произведенных единиц |

| Позаказный | Себестоимость определяется в разрезе прямых затрат на каждое отдельно взятое изделие или услугу |

| Попередельный бесполуфабрикатный | Используется в случае, когда каждое изделие проходит несколько стадий производственного цикла, и не может быть реализовано будучи не готовым полностью. Себестоимость рассчитывается посредством деления общей суммы расходов на каждый отдельно взятый этап производства |

| Попередельный полуфабрикатный | Используется в случае, когда каждое изделие проходит несколько стадий производственного цикла, но может быть реализовано после каждой из них. Себестоимость рассчитывается посредством деления общей суммы расходов на этапы производства, которые продукция успела завершить |

| Нормативный | Данный метод подразумевает использование нормативной себестоимости, которая может претерпеть корректировки индексами норм, если на этапах завершения производства были зафиксированы какие-либо отклонения |

Цели и задачи инвентаризации НЗП

Самой главной целью инвентаризации незавершенного производства является определение объёма объектов НЗП, выявление неучтенной бракованной продукции, формирование комплектности продукции производства, определение остатков по приостановленным или аннулированным заказам, а также расчет себестоимости изделий, находящихся на стадии незавершенного производства.

https://www.youtube.com/watch?v=qwNUosYUwFU

Еще одной целью, которую можно обособить, это сравнение данных о НЗП с показателями бухгалтерского учета, а так же выявление событий, поспособствовавших появлению различий и несоответствий в вышеуказанных документах.

Из целей инвентаризации НЗП можно сформулировать задачи, которые преследует данный процесс:

- Определение состава, структуры и количества объектов незавершенного производства.

- Составление специальных инвентаризационных описей, в которые должны быть включены все собранные сведения, в том числе наименование произведенной продукции, её количество, степень готовности и укомплектованности, а также стадия производства, на котором зафиксирован процесс изготовления.

- Выявление неучтенной бракованной продукции в производстве и определение его процентного соотношения к общему количеству производимой продукции.

- Подробное изучение и анализ карт отпуска материалов в производственный процесс, с целью ликвидировать нерациональное использование сырья и других ресурсов предприятия.

- Расчет себестоимости НЗП, с использованием метода, указанного в учетной политике предприятия.

Подготовительные мероприятия

Чтобы процесс инвентаризации незавершенного производства дал эффективные результаты, необходимо провести на предприятии ряд подготовительных процедур. Работникам склада необходимо произвести сортировку объектов НЗП согласно их номенклатуре, а также отделить от общего числа продукции изделия с браком, чтобы облегчить процесс подсчета.

Сотрудники бухгалтерии обязаны провести все документы по движению материалов, полуфабрикатов, сырья и объектов НЗП по счетам аналитического и синтетического учета. Помимо этого, необходимо выявить приостановленные и аннулированные заказы, а также подготовить схему, по которой будет производиться расчет себестоимости НЗП.

Директор производственного предприятия, или лицо, выполняющее его обязанности, должен издать приказ о проведении инвентаризации, в котором будут указаны сроки осуществления мероприятия, а так же состав рабочего ревизионного комитета. В документе прописывается перечень проверяемого имущества, и указывается причина, в соответствии с которой проводится инвентаризация.

Причины инвентаризации могут быть различны. Вот пример некоторых из них:

- увольнение работника склада или иного материально-ответственного лица;

- составление годовой отчетности (ст. 12 закон 129-ФЗ «О бухгалтерском учете»)

- подозрение или установление хищений или кражи;

- порча имущества.

Основные подготовительные процедуры можно представить в виде наглядной схемы:

| Процедура | Описание |

| Издание приказа | Приказ издается директором предприятия, или иным уполномоченным лицом. В приказе прописываются ключевые моменты по инвентаризации, указываются сроки проведения проверки, причины ревизии и состав проверяющей комиссии |

| Оформление документации и процесс ее сдачи | Материально-ответственные лица должны предоставить в бухгалтерию все данные о движении объектов НЗП, а сотрудники бухгалтерии обязаны обработать документы в соответствии с установленными правилами и внести их в программу инвентаризации |

| Выявление отдельных единиц или групп объектов | Номенклатура, по которой должна проводиться инвентаризация разрабатывается бухгалтерией и отделом экономики предприятия совместно с ревизионным комитетом |

Порядок проведения инвентаризации

Все аспекты инвентаризации, в зависимости от специфики деятельности объекта проверки, должны быть закреплены в учетной политике предприятия согласно П.3 ст. 6 закона 129-ФЗ.

На начало проведения инвентаризации, члены рабочей ревизионной комиссии получают на руки документы, которые служат основанием движения всех объектов незавершенного производства, и проверяют правильность их заполнения. Затем происходит подсчет всех объектов НЗП и их перепись в инвентаризационную опись. Примерные формы описей и актов приведены в Приложении No 6-18 к указаниям Минфина (Приказ от 13 июня 1995 года No49).

Для изделий с производственным браком составляется отдельная опись, так как они не являются активом, а значит не могут находиться в одной описи с другим имуществом незавершенного производства предприятия.

https://www.youtube.com/watch?v=DKLH9Ko05SA

Важно учитывать, чтобы во время инвентаризации присутствовали все члены ревизионной комиссии и материально-ответственное лицо. В ином случае, все инвентаризационные процессы будут приняты неправомерными, а результаты проверки – недействительными.

Когда инвентаризация завершена, составленные документы подписываются членами ревизионной комиссии, и далее передаются в бухгалтерию для дальнейшей обработки.

Если выявляются несоответствия фактического и бухгалтерского учета, то факт должен быть документально зафиксирован посредством сличительной ведомости, а излишки или недостачи по результатам проверки должны быть отнесены на соответствующие счета синтетического и аналитического учета.

Пример заполненного акта инвентаризации НЗП

Инвентаризация НЗП на производстве

На предприятиях промышленного производства инвентаризация может подходить как по отдельно взятым объектам незавершенного производства, так и по их совокупному показателю. Имеются следующие показатели, на которые необходимо обратить внимание в первую очередь:

- определение общего количества всех позиций номенклатуры;

- установление комплектности всех объектов НЗП;

- определение остатка незавершенного производства, который относится у приостановленным или аннулированным заказам.

Производственный процесс на крупном предприятии подразумевает организацию обособленных рабочих участков, а значит и проверку необходимо проводить в разрезе этих участков, и на каждый из них составлять отдельную инвентаризационную опись, объединив их потом в общую ведомость проверки.

Инвентаризация НЗП в строительстве

Если проверка проходит по объектам незавершенного строительства, то в инвентаризационной описи указываются следующие показатели:

- наименование здания;

- стадия его производства (строительства);

- объем запланированных работ по ним или отдельно взятым элементам конструкции.

Так же в документации необходимо указать те объекты строительства, которые находятся на стадии «заморозки», с обязательным указанием причин консервации строительства.

Важно знать, что здания, строительство которых было завершено, но которые еще не имеют соответствующей документацию и не вводились в эксплуатацию, так же являются объектами НЗП.

Для них составляется отдельная инвентаризационная ведомость.

В документе должны быть отображены причины, по которым здание не вводилось в эксплуатацию, с так же перечень документов по сдаче строительства, оформленные должным образом.

Типовые проводки по инвентаризации НЗП

На конечном этапе инвентаризационной проверки ревизионная комиссия может получить несколько результатов, по каждому из которых необходимо сформировать соответствующие проводки. Наиболее часто встречающимися из них являются:

- Если выявлен излишек объектов незавершенного производства:

- Дебет 20 Кредит 91/1 рыночная стоимость излишка принята к учету;

- Если выявлена недостача объектов незавершенного производства:

- Дебет 94 Кредит 20 отражена стоимость недостачи;

- Недостача по норме и сверх нее будет относиться к разным счетам:

- Дебет 20 Кредит 94 недостача в пределах нормы отнесена на счет производства;

- Дебет 73 Кредит 94 недостача сверх нормы отнесена на виновника, если он установлен;

Дебет 91/2 Кредит 94 недостача сверх нормы отнесена на прочие расходы, если виновник не установлен.

Формы инвентаризации нзп ржд

При инвентаризации установлено следующее: Раздел 1.

Фактически выявленные объекты НЗП в подразделении. ————————————————————————— ¦ N по ¦ Стадия производства¦Фактическое¦ Затраты (согласно калькуляции ¦ ¦порядку¦ (готовности) ¦ количество¦ производственной себестоимости)¦ ¦ ¦ продукции ¦ НЗП +———————————+ ¦ ¦ ¦ ¦ вид ¦ сумма ¦ ¦ ¦ ¦ ¦ ¦(руб., коп.

)¦ +——-+———————+————+——————-+————+ ¦ 1 ¦I стадия готовности ¦ 10 тн ¦основные материалы ¦ 300 000-00¦ ¦ ¦(смесь), 1-й передел¦ ¦ ¦ ¦ +——-+———————+————+——————-+————+ ¦ Итого: ¦ 300 000-00¦ +————————————————————+————+ ¦ 2 ¦II стадия готовности¦ 50 тн ¦основные материалы ¦1 350 000-00¦ ¦ ¦(полуфабрикаты), ¦ +——————-+————+ ¦

Инвентаризация незавершенного производства.

Акт инвентаризации. Отражение излишков и недостач

Остатки по этим счетам в конце месяца и характеризуют стоимость незавершенного производства.

https://www.youtube.com/watch?v=r0bBlLdWAeU

Определяется объем незавершенного производства. После чего его количество умножают на среднюю величину себестоимости единицы, определяя тем самым фактическую производственную себестоимость всего незавершенного производства на конец месяца.

Нормативной себестоимости – применим для серийного и массового изготовления продукции. Применяют учетную цену единицы НЗП.

Дополнительно ведется учет отклонений плановой стоимости от фактической.

Инвентаризация незавершенного производства и расходов будущих периодов

Инвентаризация деталей, узлов, агрегатов, находящихся в незавершенном производстве, производится путем фактического подсчета, взвешивания, перемеривания. По результатам на каждое структурное подразделение (цех, участок и т.п.) составляется опись с указанием наименования деталей, узлов, агрегатов, степени их готовности, количества или объема.

По строительно-монтажным работам в описях указывается объем работ: по незаконченным объектам, их очередям, пусковым комплексам, конструктивным элементам и видам работ, расчеты по которым осуществляются после полного их окончания. Сырье, материалы и покупные полуфабрикаты, не подвергавшиеся обработке, инвентаризируются в отдельных описях, так же как и забракованные детали.

При производстве продукции, представляющей неоднородную массу или смесь сырья, инвентаризацию незавершенного производства осуществляют по двум количественным показателям: количество продукции и количество сырья и материалов, входящих в ее состав.

Порядок проведения инвентаризации незавершенного производства

Организация учета производственных затрат зависит от вида деятельности компании, к таким видам деятельности относятся:

- производство сельскохозяйственной продукции,

- многие другие виды производства продукции, оказания услуг, выполнения работ.

- строительство,

- транспортные услуги,

- пищевое производство,

- промышленное производство,

Непрерывный характер производственного процесса приводит к тому, что на момент окончания отчетного периода почти в любом производстве будет иметься та продукция (работы, услуги), которая еще не успела пройти всех стадий производственного процесса.

Как раз такая продукция (работы, услуги) и является незавершенным производством. Своевременность и полнота учета незавершенного производства (НЗП), а так же его правильная оценка, играет значительную роль не только при отражении его показателей в отчетности, но

Инвентаризация незавершенного строительства

Бланк специальной формы нормативно не утвержден.

В строительных фирмах одновременно возводится не один объект, и на практике инвентаризационные описи заводят по каждому объекту.

Начинают всегда с подготовки: в инвентаризационных описях по объекту указывают объем выполненных работ (опираясь на документально подтвержденные факты), причем в отдельности по каждому виду, конструктивным элементам, установленному оборудованию и т.п.

На этом этапе обязательно выясняют: – имеется ли переданное на объект, но не смонтированное оборудование (его учитывают также отдельной строкой и сверяют с отпуском с основного склада), незадействованные в процессе полуфабрикаты (их предварительно сдают на склад);

Инвентаризация незавершенного производства: в строительстве и на производстве, порядок проведения, проводки, приказ

Себестоимость рассчитывается как сумма всех затрат, понесенных на каждой из стадий обработкиПопередельный полуфабрикатныйИспользуется в производстве, где продукция проходит несколько стадий обработки и может быть реализована на любом из них.

")

")

документов из библиотечного фонда")

. Унифицированная форма № ОС-1б")