Любое производственное предприятие не застраховано от выпуска дефектной продукции на любой стадии производства.

Причинами этого могут быть несоблюдение технологического процесса, использование низкокачественных материалов и сырья, низкая квалификация персонала и др.

В статье рассмотрим учет брака в производстве: проводки, отражение в налоговом учете, варианты документирования, другие моменты, связанные с учетом некачественной продукции.

Действующее законодательство по бухгалтерскому и налоговому учету не содержит понятия «брак». Оно раскрывается в отраслевых рекомендациях по учету и калькулированию продукции лишь на основе того, как этот термин указан в п.

38 Основных положений по планированию, учету и калькулированию себестоимости на промышленных предприятиях, утвержденных еще госорганами СССР в 1970 году.

Согласно этому документу, браком признаются те продукты производства, которые не соответствуют стандартам или техусловиям и не могут использоваться по своему назначению или могут, но только после исправления.

В зависимости от возможности использовать изделие с дефектами и от того, почему, где и в какой момент возникает такой дефект, существуют следующие его виды:

- Как учитывается брак в производстве, проводки

- Документальное оформление

- Образец акта на списание брака в производстве

- Учет брака на машиностроительном производстве

- Виды брака

- Ежедневный учет

- Аналитика по исправимому браку

- Приказ о браке на производстве

- Учет брака в производстве

- Изолятор брака, положение

- Акт о браке. Форма С-11

- Акт о браке на производстве

- Бухгалтерская пресса и публикации 2008

- Брак на производстве как оформить?

- Акт о браке на производстве. Бланк и образец 2019 года

- Общие сведения

- Оформление брака на производстве

- Понятие брака и его виды

- Учет брака в производстве – проводки

- Итоги

- Положение о браке на производстве образец

Как учитывается брак в производстве, проводки

Порядок учета установлен в:

- ПБУ 10/99, на основании п. 5 и п. 7 которого к расходам по обычными видам деятельности относятся все расходы по изготовлению и продаже продукции;

- Основных положениях, на основании п. 38 и п. 99 которых установлено ежемесячное включение потерь от дефекта через счета производства в себестоимость.

Для отражения в бухучете таких операций используется счет 28. Но как оценивать потери от некачественного производства и как отразить стоимость дефектного производства в учете, зависит от вида обнаруженного дефекта. Те затраты, которые включаются в себестоимость продукции, и как отражается списание брака в производстве (проводки) в учете, мы описали в таблице:

| Затраты, включаемые в себестоимость | |||

| ВНУТРЕННИЙ | ВНЕШНИЙ | ||

| Исправимый | Неисправимый | Исправимый | Неисправимый |

| Расходы на исправление дефектов (материалы, полуфабрикаты, зарплата с отчислениями):Дт 28 Кт 10, 21, 70, 69 | Себестоимость некачественной продукции, оцененная по плану или нормативу:Дт 28 Кт 20, 21 | Расходы на исправление дефектов производителем:Дт 28 Кт 10, 21, 70, 69или сторонней организацией:Дт 28 Кт 60, 76 | Себестоимость некачественной продукции:Дт 28К т43и расходы по претензиям клиента:Дт 28 Кт 76 |

| Суммы, на которые можно уменьшить потери от дефекта | |||

| Стоимость бракованной продукции в той оценке, в которой ее можно использовать, например, в виде возвратных отходов:Дт 10 Кт 28 | Суммы, которые можно взыскать с виновных лиц, например работников:Дт 73 Кт 28или как претензии по качеству материалов и сырья к их поставщикам:Дт 76 Кт 28 | ||

| Списание невозмещаемой части затрат от брака на себестоимость:Дт 20, 23, 29 Кт 28 |

Как видно из таблицы, если дефекты исправимы, то себестоимость некачественного изделия не входит в состав потерь от брака.

В налоговом учете, если виновные лица не установлены, потери от брака относятся в состав прочих расходов и учитываются при исчислении налога на прибыль на основании пп. 47 п. 1 ст. 264 НК РФ. Подтверждать такие расходы нужно документами.

Восстанавливать НДС, ранее принятый к вычету по материалам, сырью, ресурсам, работам, услугам, в случае признания продукции, для которой они приобретались, бракованной не нужно.

Документальное оформление

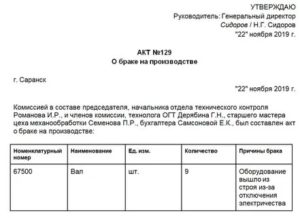

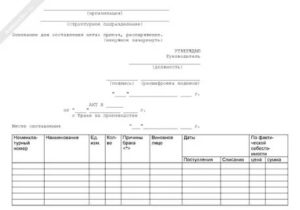

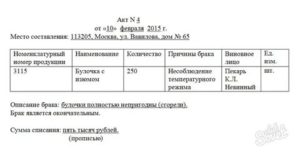

На обнаруженный внутренний (исправимый или неисправимый) дефект составляется акт списания брака на производстве по форме, разработанной и утвержденной организацией, с обязательными реквизитами, перечисленными для первичного документа в законе 402-ФЗ. Кроме этого, в акте должна содержаться следующая информация:

- наименование, номенклатурный и технический номер (если имеется) некачественной продукции;

- описание, причины и вид (исправимый или нет);

- место обнаружения;

- количество некачественной продукции и ее стоимость (по статьям прямых затрат);

- выявленные виновные лица или их отсутствие.

В акте должно присутствовать решение о том, подлежит ли описанный в нем товар уничтожению, или варианты его использования.

Акт:

- составляют уполномоченная комиссия или отдельные лица;

- подписывают руководитель работ, начальник цеха, в котором выявлен дефект;

- должен быть доведен до ознакомления с виновными лицами.

Далее на основании акта и калькулирования дефектных изделий составляется отчет о стоимости брака в отчетном месяце с указанием суммы потерь и виновников.

https://www.youtube.com/watch?v=7NehTDaoFQ0

Если дефектные изделия сдаются на склад, оформляется требование-накладная.

Если дефект внешний (исправимый или нет) и выявлен покупателем, документальным подтверждением факта его наличия и обнаружения будет оформленный покупателем акт об установлении расхождений по количеству и качеству при приемке ТМЦ и претензия в адрес производителя.

Образец акта на списание брака в производстве

Учет брака на машиностроительном производстве

Как с помощью маршрутных листов получить аналитику по исправимому браку для анализа?

Какие особенности составления акта о браке?

Как составить отчет для контроля потерь от неисправимого брака по заказам?

Какие эффективные решения могут быть приняты на основании отчета по причинам брака?

Как сформировать отчет о материальных потерях в результате неисправимого брака?

Рынок диктует жесткие условия: если продукция некачественная, производитель не сможет ее продать. Кроме того, производственные компании вынуждены нести дополнительные затраты, связанные с исправлением брака, списанием бракованных деталей, узлов.

Производители заинтересованы в отлаженной системе контроля качества своей продукции, минимизации затрат на брак.

Учет потерь, связанных с браком, их анализ позволяют руководству компании и техническим специалистам иметь точные данные для оптимизации производственных процессов.

Виды брака

Брак, конечно, есть на каждом предприятии, но показывают в бухгалтерском и управленческом учете брак и потери от него, проводят анализ только единичные компании, причем в основном крупные либо использующие систему менеджмента качества.

Браком в производстве считаются изделия, полуфабрикаты, детали, узлы, которые не соответствуют по своему качеству установленным стандартам, техническим условиям, не могут быть использованы по своему прямому назначению или могут быть использованы лишь после исправления.

В зависимости от характера дефектов, установленных при технической приемке, брак делится на:

- исправимый — изделия, полуфабрикаты (детали и узлы), которые после исправления могут быть использованы по прямому назначению и исправление которых технически возможно и экономически целесообразно;

- неисправимый (окончательный) — изделия, полуфабрикаты, детали, которые не могут быть использованы по прямому назначению и исправление которых технически невозможно и экономически нецелесообразно.

Себестоимость внутреннего (выявленного до отправки продукции потребителям) окончательного брака состоит из основных затрат (включая расходы на содержание и эксплуатацию оборудования) и цеховых расходов, внутреннего исправимого брака — из затрат на сырье, материалы и полуфабрикаты, израсходованные при исправлении дефектной продукции, заработную плату производственных рабочих, начисленную за операции по исправлению брака, соответствующей доли расходов на содержание и эксплуатацию оборудования, а также цеховых расходов.

Ежедневный учет

Чтобы повысить эффективность деятельности, в том числе за счет снижения потерь от брака, необходимо наладить управленческий учет затрат по центрам ответственности (по структурным единицам — цехам, участкам, где непосредственно изготавливают продукцию). Учет по центрам ответственности позволяет децентрализовать управление браком, контролировать его появление, устанавливать виновных за возникновение брака.

Чтобы сократить потери от брака, необходимо:

- наладить тщательный контроль за качеством продукции в процессе ее изготовления и соблюдением технологического режима на отдельных стадиях производства;

- организовать точный и своевременный учет брака (окончательного и исправимого) — документооборот во всех цехах и на всех переделах, операциях, а также причин и конкретных виновников брака;

- организовать учет затрат по центрам ответственности (по цехам, производственным участкам);

- выявить полную сумму потерь от брака во всех цехах предприятия и принять меры к возмещению причиненного предприятию ущерба;

- строго соблюдать установленный порядок учета потерь от брака.

Первый документ, в котором фиксируется брак, — это сменное задание, наряд, рапорт или маршрутная карта. задача этих документов — зафиксировать трудозатраты и выполненный объем работ.

Так, например, в цехе механообработки учет операций, выполненных рабочими, ведется в маршрутных листах, в которых отражается весь технологический процесс изготовления детали.

Поэтому когда фиксируется брак (исправимый или неисправимый), видно, на какой операции он возник, кто виновник брака, кто из контролеров отдела технического контроля (далее — ОТК) проводил приемку, кто из мастеров отвечает за выполнение объема работ, есть подтверждение того, что бракованные позиции не оставлены без внимания и составлен акт о браке.

https://www.youtube.com/watch?v=VvOg8wd-IDY

В представленном маршрутном листе был допущен исправимый брак на 4 деталях по токарной операции № 2. Детали были возвращены рабочему на доработку, брак был исправлен — годными признаны 10 деталей, из них 6 — с первого раза.

Отдельные специалисты вообще не отражают такого рода брак, ведь здесь только трудозатраты рабочего-виновника на исправление.

Если учесть, что оплата труда сдельная и оплачиваются только принятые операции, то переплат по зарплате нет.

С другой стороны, если таких случаев много, это говорит о слабой производственной дисциплине, низких профессиональных качествах рабочих и о проблемах в нормировании.

К сведению

В управлении браком не следует забывать о негативном факторе сдельной оплаты труда: рабочий стремится выполнить максимальные количественные показатели, сам не следит за качеством, возлагая всю ответственность за качество на ОТК.

Даже если исправление брака и не требует прямых затрат (на материалы, на зарплату основным производственным рабочим), оно может негативно отразиться на выполнении производственной программы, привести к срывам сроков сдачи готовой продукции заказчику.

В рассмотренном случае, конечно, оформлять по каждому случаю акт о браке нецелесообразно, иначе контролер ОТК будет занят только оформлением бумаг, а не техконтролем. Но и оставлять без внимание такую ситуацию нельзя. Выход — на основе маршрутных листов сформировать отчет «Аналитика по исправимому браку».

Конечно, брак может быть исправимым, но требовать на это материальных ресурсов, например замены детали в узле, и трудозатрат не только виновника брака, но и других рабочих. В таком случае акт о браке рекомендуется составлять, проводить удержания с виновников.

Аналитика по исправимому браку

Отчет можно строить как по одному цеху, так и в целом по предприятию. В нашем случае отчет отсортирован по выпускаемой продукции, поэтому позволяет выявить проблемные операции по каждой детали.

По детали «Вал ВКД 12.05.001» одна проблемная с точки зрения брака операция — токарная № 2: контролер ОТК принимает с первого предъявления 70 %, остальные 30 % — после доработок рабочими, т. е. после устранения исправимого брака.

Приказ о браке на производстве

В конце напишите описание брака (подлежит ли он исправлению) и точную сумму списания. Производственный акт о браке составляют в трех экземплярах.

Один из них отправляют в бухгалтерию, второй – в отделение компании (где был выявлен брак), третий – лицу, которое является материально-ответственным.

Учет брака в производстве

38 и п. 99 которых установлено ежемесячное включение потерь от дефекта через счета производства в себестоимость.

Для отражения в бухучете таких операций используется счет 28.

Те затраты, которые включаются в себестоимость продукции, и как отражается списание брака в производстве (проводки) в учете, мы описали в таблице: Затраты, включаемые в себестоимость ВНУТРЕННИЙ ВНЕШНИЙ Исправимый Неисправимый Исправимый Неисправимый Расходы на исправление дефектов (материалы, полуфабрикаты, зарплата с отчислениями): Дт 28 Кт 10, 21, 70, 69 Себестоимость некачественной продукции, оцененная по плану или нормативу: Дт 28 Кт 20, 21 Расходы на исправление дефектов производителем: Дт 28 Кт 10, 21, 70, 69 или сторонней организацией:

Изолятор брака, положение

Пересортица забракованных изделий по количеству и видам брака не допускается.

3.13 В случае определения комиссией вины исполнителя в изготовлении несоответствующей продукции, мастер оформляет акт о браке в 2-х экземплярах по соответствующей форме. 3.14 Учет, регистрация и хранение данных обеспечивается системой 1с УПП.

https://www.youtube.com/watch?v=DjrOKK-qQ1M

Решение о перемещении несоответствующей продукции в изолятор брака принимает в производстве комиссия: мастер, цеховой технолог или работник OTК, на центральном складе: заведующий склада или работник ЛВК.

Акт о браке. Форма С-11

Представитель генподрядчика ___________ _________ _________________ (должность) (подпись) (инициалы, М.П.

РАСЧЕТ стоимости работ по исправлению брака ————————————————————————— ¦ ¦ ¦ ¦ ¦ ¦ Количество ¦ ¦ ¦Вид выполняемых¦ ¦ ¦ ¦ материалов ¦ ¦ N ¦работ, перечень¦ Обоснование ¦ Единица ¦Объем +——————+ ¦п/п¦ материалов ¦ ¦ измерения ¦работ ¦ на ¦ на ¦ ¦ ¦ ¦ ¦ ¦ ¦ единицу ¦ весь ¦ ¦ ¦ ¦ ¦ ¦ ¦ объема ¦ объем ¦ +—+—————+—————+————+——+———+——-+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +—+—————+—————+————+——+———+——-+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +—+—————+—————+————+——+———+——-+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

Акт о браке на производстве

Первый экземпляр направляется в бухгалтерию и является основанием для списания с материально ответственного лица потерь товарно-материальных ценностей, второй экземпляр остается в подразделении, третий — у материально ответственного лица.

Бухгалтерская пресса и публикации 2008

По месту обнаружения брак подразделяется на внутренний, выявленный на предприятии до отправки продукции потребителям, и внешний, выявленный у потребителя в процессе сборки, монтажа или эксплуатации изделия. В зависимости от того, к какому виду будет отнесен выявленный конкретный факт брака в производстве, зависит его оценка и отражение в бухгалтерском учете.

Оценка брака (затрат на его исправление) В соответствии с Основными положениями по учету себестоимости в общем случае к затратам на исправление брака относится стоимость окончательно забракованной продукции (изделий, полуфабрикатов), стоимость материалов, полуфабрикатов (деталей), испорченных при наладке оборудования сверх установленных норм, а также собственно затраты на исправление брака и превышающие установленные нормы расходы на гарантийный ремонт. Себестоимость внутреннего окончательного брака состоит из фактических затрат по

Брак на производстве как оформить?

Как с помощью маршрутных листов получить аналитику по исправимому браку для анализа?

Какие особенности составления акта о браке?

Как составить отчет для контроля потерь от неисправимого брака по заказам?

Какие эффективные решения могут быть приняты на основании отчета по причинам брака?

Как сформировать отчет о материальных потерях в результате неисправимого брака?

Рынок диктует жесткие условия: если продукция некачественная, производитель не сможет ее продать. Кроме того, производственные компании вынуждены нести дополнительные затраты, связанные с исправлением брака, списанием бракованных деталей, узлов.

Производители заинтересованы в отлаженной системе контроля качества своей продукции, минимизации затрат на брак.

Учет потерь, связанных с браком, их анализ позволяют руководству компании и техническим специалистам иметь точные данные для оптимизации производственных процессов.

Акт о браке на производстве. Бланк и образец 2019 года

Брак возможен в любом виде производства. Под ним понимают продукцию (детали, изделия и т.д.), которая не соответствует разработанным техническим условиям или стандартам.

Такие объекты невозможно применить по назначению без предварительного исправления неполадок и, соответственно, затрат на это исправление. Видов брака множество, на каждом предприятии для каждого вида производства своя классификация.

Документально оформляют обнаруженный брак посредством составления соответствующего акта. Как его сформировать, рассмотрим в статье.

ФАЙЛЫ

Скачать пустой бланк акта о браке на производстве .docСкачать образец акта о браке на производстве .doc

Общие сведения

Документ необходим для фиксации брака и описания причин, по которым он возник, указания виновных в данном происшествии лиц либо причастных к возникновению брака. Обо всех обстоятельствах необходимо написать в акте о браке на производстве.

https://www.youtube.com/watch?v=wtfmQoVQ0hI

Документ нужно подготовить в трех экземплярах: один — для бухгалтерии, чтобы списать с материально ответственного лица потери, второй должен остаться в том подразделении, где обнаружен брак, третий — остается у материально ответственного лица.

Оформление брака на производстве

Учет брака в производстве необходим вследствие возникновения дефектов в производимых изделиях либо недостаточного их качества. В этой статье расскажем о правилах учета брака и бухгалтерских проводках, которыми этот учет оформляется.

Понятие брака и его виды

Учет брака в производстве — проводки

Итоги

Понятие брака и его виды

Подробное описание брака можно взять из Методических рекомендаций к плану счетов для агропромышленного комплекса, утвержденных приказом Минсельхоза РФ от 13.06.2001 № 654. Это описание применимо ко всем отраслям производства.

Браком является та продукция, полуфабрикат или работы, которые не отвечают заложенным стандартам, техническим характеристикам и нормам, при этом их использование по изначально задуманному назначению невозможно без определенных работ по исправлению недостатков. Не относятся к браку:

- изделия, которые можно перевести в более низкий сорт;

- изделия, не отвечающие повышенным требованиям качества, но соответствующие нормам для аналогичных товаров.

Существует несколько видов брака:

1. По месту обнаружения:

2. По характеру дефектов:

- исправимый;

- неисправимый (окончательный).

Для того чтобы избежать продажи некачественных товаров, предприятия организуют процессы по проверке изделий перед отправкой к покупателям. Такими функциями обладают отделы технического контроля, службы контроля качества и пр. Этими структурными подразделениями и обнаруживается внутренний брак.

Внешний брак так назван из-за его обнаружения за границами предприятия, то есть покупателем в процессе эксплуатации. Кроме того, и внутренний, и внешний браки могут быть как исправимыми, так и неисправимыми. Если предприятие оценивает ремонт или исправление дефектов как технически, так и экономически оправданным, то брак исправимый.

Если же исправить недостатки невозможно либо экономически неоправданно, то брак окончательный. Что же входит в затраты, относимые на себестоимость брака?

Для внутреннего исправимого брака это:

- материальные затраты на ликвидацию недочетов;

- заработная плата работников за деятельность по ликвидации недочетов;

- доля амортизации производственного оборудования;

- соответствующая доля общепроизводственных расходов (далее — ОПР).

Себестоимость самих бракованных изделий при внутреннем исправимом браке в потери от брака не включается. Если брак внутренний и неисправимый, то в его себестоимость входят все затраты, которые пошли на изготовление бракованного изделия, помимо расходов на подготовку и освоение производства, по организации и управлению, непроизводительные и прочие расходы.

Себестоимость внешнего брака состоит из:

- производственной себестоимости изделия;

- суммы возврата денег покупателю за бракованную продукцию;

- расходов на ремонт;

- расходов по замене изделия;

- расходов по перевозке товара до покупателя.

Кроме того, в стоимость потерь от брака также входят затраты на гарантийный ремонт.

Потери от брака уменьшают:

- в случае возможного использования забракованной продукции не по прямому назначению ее стоимость, эквивалентной цене возможного использования;

- удержания с работников, виновных в дефектах продукции;

- взысканные или отсуженные суммы у поставщиков недоброкачественного сырья, материалов, полуфабрикатов, по вине которых произошел брак.

Учет брака в производстве – проводки

Для учета брака в производстве Планом счетов, утвержденным приказом Минфина РФ от 31.10.2000 № 94н, предусмотрен счет 28. По его дебету отражаются все затраты, связанные с бракованной продукцией, их перечень дан в предыдущей части статьи.

https://www.youtube.com/watch?v=PXSrdamCKog

По кредиту записываются суммы, уменьшающие себестоимость брака (см. также предыдущую часть). Сумма потерь от брака включается в себестоимость соответствующей продукции.

Если брак выявляется, когда эта продукция уже не производится, то такие расходы распределяются на всю номенклатуру производимой продукции как ОПР (общепроизводственные расходы).

Отметим момент документального оформления брака. При изъятии бракованной продукции необходимо составить акт или извещение о браке.

Форму документа предприятие разрабатывает самостоятельно, в нем указываются все необходимые реквизиты для первичных документов, а также наименование бракованного изделия, его номер или код, причины брака, виновники брака.

Такой акт (извещение) должен быть приложен к документам на отпуск материалов, которые будут использованы в устранении недочетов (п. 101 Методических указаний по учету МПЗ, утвержденных приказом Минфина РФ от 28.12.2001 № 119н).

О правилах оформления требования-накладной, составляемой при отпуске материалов, читайте в статье «Порядок заполнения формы М-11 требование-накладная».

Рассмотрим на примерах типичные операции, которые будут появляться в учете, если предприятие сталкивается с браком в производстве. Первый пример составлен для внутреннего исправимого брака.

Пример 1

При пошиве спецодежды были обнаружены бракованные полуфабрикаты собственного производства — детали изделий, проклеиваемые дублерином. Причиной брака послужил некачественный дублерин. Затраты на исправление брака составили:

- стоимость дублерина — 15 000 руб.;

- зарплата и социальные взносы — 73 800 руб.;

- доля ОПР — 14 200 руб.

Поставщику некачественного дублерина выставлена претензия в сумме стоимости материала и затрат на оплату труда по устранению брака, итого — 88 800 руб. В бухучете отражены следующие проводки:

| Описание | Дт | Кт | Сумма, руб. |

| Отражена стоимость дублерина для устранения брака | 28 | 10 | 15 000 |

| Начислена зарплата и соц. взносы за устранение брака | 28 | 70, 69 | 73 800 |

| Списаны ОПР, относящиеся на устранение брака | 28 | 25 | 14 200 |

| Начислена сумма претензии поставщику | 76.2 | 28 | 88 800 |

| Получено возмещение от поставщика дублерина | 51 | 76.2 | 88 800 |

| Потери от брака включены в себестоимость полуфабриката | 20, субсчет «Производства полуфабриката» | 28 | 14 200 |

В следующем примере рассмотрим отражение внутреннего неисправимого брака.

Пример 2

В связи с невнимательностью мастера смены при выставлении вводных данных на оборудовании было изготовлено 120 шт. некачественных металлических деталей. Исправить недостатки невозможно. Затраты, которые были понесены на изготовление этих деталей, составили:

- стоимость материалов — 47 600 руб.;

- зарплата и социальные взносы — 39 400 руб.;

- доля ОПР — 17 400 руб.

Детали можно сдать на металлолом по 200 руб. за шт. По решению главы предприятия, с мастера смены будет удержано 47 600 руб. Среднемесячная зарплата мастера составляет 74 000 руб. Согласно ТК РФ, сумма ежемесячных удержаний из зарплаты должна быть не более 20% (74 000 × 20% = 14 800). В бухучете отражены следующие проводки:

| Описание | Дт | Кт | Сумма, руб. |

| Отражена себестоимость бракованных деталей | 28 | 20 | 104 400 (47 600+39 400+17 400) |

| Бракованные детали оприходованы по цене возможной реализации | 10.6 | 28 | 24 000 |

| Начислена сумма, которая будет взыскана с виновника — мастера смены | 73 | 28 | 47 600 |

| Удержана сумма в первый месяц из зарплаты виновника (проводка делается каждый месяц до полного погашения долга) | 70 | 73 | 14 800 |

| Потери от брака включены в себестоимость продукции | 20 | 28 | 32 800 |

Аналитический учет на 28 счете ведется в разрезе номенклатуры выпускаемой продукции, структурных подразделений предприятия, причин брака, статей затрат и виновников.

Итоги

Существует несколько видов брака. В зависимости от его классификации варьируются правила включения потерь от брака в себестоимость продукции. Учет брака на предприятии важен для обнаружения причин брака, анализа и отслеживания изменений потерь от брака, а также для улучшения качества производимой продукции.

О налоговых нюансах возврата бракованной продукции читайте в материале «Покупатель вернул бракованный товар. Как отразить возврат в налоговом учете продавца?».

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписаться

uchet_mc/uchet_braka_v_proizvodstve_buhgalterskie_provodki/

Положение о браке на производстве образец

В конце напишите описание брака (подлежит ли он исправлению) и точную сумму списания. Производственный акт о браке составляют в трех экземплярах.

Один из них отправляют в бухгалтерию, второй – в отделение компании (где был выявлен брак), третий – лицу, которое является материально-ответственным.

")

")

документов из библиотечного фонда")

. Унифицированная форма № ОС-1б")