При принятии решения о выбытии документов из библиотечного фонда готовится акт о списании исключенных объектов. Форма подписывается членами постоянно действующей комиссии.

Бланк содержит информацию о причинах списания, количестве исключенных экземпляров и итоговой сумме. Подробные характеристики по изданиям приводятся в приложении.

В конце статьи можно скачать шаблон документа.

- Основные пункты акта о списании

- Как заполняются таблицы в приложении

- Правила заполнения документации

- На каких основаниях происходит исключение

- Что происходит после утверждения акта

- Акт списания книг образец

- Акт о списании литературы из фонда библиотеки

- Учет и списание книг в библиотеках. 2008 г

- КАК ОФОРМИТЬ СПИСАНИЕ БИБЛИОТЕЧНЫХ ФОНДОВ

- Бланк акта о списании исключенных объектов библиотечного фонда

- Основные пункты акта о списании

- Как заполняются таблицы в приложении

- Правила заполнения документации

- На каких основаниях происходит исключение

- Что происходит после утверждения акта

- Акт списания книг в библиотеке образец

- Вопрос

- Ответ

- В учете бюджетных учреждений:

- 💥 Видео

Основные пункты акта о списании

Акт о списании исключенных объектов из библиотечного фонда оформляется по единому шаблону 0504144. Документ подписывается участниками постоянно действующей комиссии.

В бланке содержатся следующие пункты:

- Пометка об утверждении руководителем: его подпись с расшифровкой и дата.

- Наименование бланка и его порядковый номер.

- Название организации и данные структурного подразделения.

- Причина исключения.

- Бухгалтерская информация: дебет и кредит счета.

- Табличка с кодами ОКУД, ОКПО.

- Данные участников комиссии: должность, фамилия и инициалы.

- Ссылка на приказ о назначении членов комиссии.

- Краткие сведения об исключаемых позициях: сумма и количество экземпляров.

- Подписи председателя и всех членов комиссии.

- Таблица с указанием применения документов после выбытия.

- Подписи и данные членов комиссии.

В бланке указывается, что произойдет со списанными объектами после исключения из фонда.

Допускается передача в обменный фонд, в пункт приема макулатуры, а также утилизация.

У библиотек есть право реализовывать списанные издания физическим лицам и организациям. Кроме того, имеет место безвозмездная передача изданий.

Как заполняются таблицы в приложении

Акт об исключении содержит сведения о направлении выбытия объектов, об их количестве и общей сумме. Подробная информация об изданиях отражается в приложении к бланку.

Форма 0504144 включает две страницы приложения. Вначале делается ссылка на основной акт. Указывается его номер и дата подписания. Далее в виде таблицы представлены следующие данные:

- �нвентарный номер.

- Название издания и краткие сведения о нем.

- Единицы измерения.

- Количество.

- Стоимость в рублях.

- Коэффициент переоценки.

- РЎСѓРјРјР°.

В завершающей строке таблицы приведен итоговый результат.

Заполненное приложение к акту о списании исключенных объектов библиотечного фонда заверяется подписью председателя и остальных участников комиссии. В конце листа ставится дата.

Правила заполнения документации

В акте, составленном сотрудниками библиотеки, отражается общая информация об исключенных объектах.

В специально отведенных полях указывают наименование структурного подразделения, данные всех участников комиссии и причины выбытия изданий.

Более подробная информация по списанной литературе приводится в приложении.

При заполнении стоит ориентироваться на следующие правила:

- предписывается оформление в двух экземплярах;

- допускается вносить сведения как вручную, так и с помощью компьютера;

- в приложении ставится ссылка на акт.

После подписания один из экземпляров передается ответственному лицу, второй остается в бухгалтерии.

Члены комиссии ответственны за проверку исключенных объектов.

�х подписи с указанием должностей ставятся как в основном бланке, так и в приложении.

Важно! Порядок заполнения акта о списании определяется учетной политикой организации.

Если для исключения объектов библиотечного фонда требуется подтверждение собственника, потребуется вначале провести согласование. Списание изданий с баланса происходит на основании заполненного акта и квитанции о передаче в пункт вторичного сырья.

На каких основаниях происходит исключение

В форме 0504144 указываются основания выбытия изданий. В отведенных для этого полях отражают номер объекта, его название и дату.

Причиной для списания из фонда библиотеки могут выступать:

- моральное устаревание;

- непрофильность;

- дефектность;

- утрата;

- значительный износ.

Ввиду старения материалов может наблюдаться значительный износ документа, который делает его непригодным для применения. Под дефектностью подразумевают потери фрагментов текста, полиграфический брак, некачественные фотографии.

Еще РѕРґРЅР° возможная причина выбытия издания РёР· библиотечного фонда – моральное устаревание.

Рто понятие указывает РЅР° неактуальность информации Рё отсутствие СЃРїСЂРѕСЃР° Сѓ читателей. Непрофильность трактуется достаточно широко.

По сути, она объединяет все основания для списания, не относящиеся к физическому или моральному износу публикации.

Что происходит после утверждения акта

После того, как бумага была подписана членами комиссии, соответствующая пометка делается в регистре суммарного учета выбытия объектов. В регистре учета документов ставится номер бланка и дата его составления.

После регистрации акта о списании исключенных объектов библиотечного фонда штампы библиотеки погашаются особым штемпелем.

Далее проводятся мероприятия РїРѕ выбытию изданий. Ркземпляры, списанные РІРІРёРґСѓ ветхости, присутствия дефектов, морального устаревания, передаются РІ пункты вторичного сырья.

Когда таковых поблизости не имеется либо это действие неоправданно экономически, списанные издания уничтожают.

Утилизация производится в присутствии сотрудников, которые подписывают фиксирующий это документ.

�сключенные объекты могут быть безвозмездно переданы некоммерческим организациям по их запросу.

Библиотечные фонды имеют возможность реализовать книги организациям и отдельным лицам.

При оценке учитывается рыночная стоимость, степень физического износа и ставка НДС.

РџСЂРё исключении изданий РёР· библиотечного фонда заполняется акт Рѕ списании. Ртот документ составляется РїРѕ унифицированной форме 0504144.

В бланке отражается наименование и номер объекта, направление выбытия. В приложении дополнительно обозначают основания для списания.

Бланк подписывается комиссией, назначенной приказом руководителя. Далее можно скачать по ссылке форму 0504144.

​

Форма акта

Видео:Алгоритм списания литературы из школьного библиотечного фондаСкачать

Акт списания книг образец

Акт на списание пришедшего в негодность малоценного инвентаря и предметов материально-технического Книга контроля за исполнением приказов о проведении Акт о списании исключенной из библиотеки литературы. В инвентарной книге библиотеки выбытие литературы отмечено. Образец бланка акта на списание материалов.

Как мы уже писали выше, единого типового образца бланка на списание материалов не существует, он Образец акта на списание компьютерной техники. Порядок списания компьютерной техники. Акт списания компьютерной техники – образец. Образец. Акт на списание испорченных бланков трудовых книжек. Образец.

Акт на списание испорченных бланков трудовых книжек. СКАЧАТЬ ОБРАЗЕЦ БЛАНКА АКТА СПИСАНИЯ ОБЪЕКТА ОС.

Данные результатов списания вносятся в инвентарную карточку (книгу) учета объекта, объектов и И так, акт на списание материалов представляет собой специфический Для этого используется лимитно-заборная карта, образец которой можно посмотреть в АКТ +———————————+ на списание основных средств ¦ Номер ¦ Дата ¦ Код вида¦ ¦ документа ¦ составле-¦ операции¦ ¦ ¦ ния ¦ ¦ +——- Акт на списание испорченных бланков трудовых книжек — открыть в текстовом формате. С этим документом просматривают: Образец. Необходимость оформления акта на списание возникает только если был указан шифр заказа (или вообще не была указано, что мпз списана на конкретные

Акт о списании литературы из фонда библиотеки

Акт о списании литературы из фонда библиотеки

https://www.youtube.com/watch?v=056P5OJH0DA

Комиссия в составе:

1. _________________________________________________________________________________________________

(Ф. И.О. должность сотрудника)

2. _________________________________________________________________________________________________

(Ф. И.О. должность сотрудника)

3. _________________________________________________________________________________________________

(Ф. И.О. должность сотрудника)

4. _________________________________________________________________________________________________

(Ф. И.О. должность сотрудника)

Произвела проверку состояния устаревшей по содержанию и пришедшей в ветхость литературы в библиотеке Компании и установила, что перечисленная в списке литература подлежит списанию и исключению из учета

Список литературы, пришедшей в ветхость:

Учет и списание книг в библиотеках. 2008 г

ПРЕМУДРОСТИ УЧЕТА И СПИСАНИЕ КНИГ В БИБЛИОТЕКАХ

Учету библиотечного фонда в последнее время мы уделили немило внимания (см. газету «Все о бухгалтерском учете» № 106 за 2008 г. стр. 36, №3 за 200е) г. стр. 109). Впрочем, еще остались нераскрытые темы. Сегодня наш разговор об определении стоимости, по которой литературу изымают из пользования.

Поскольку библиотечные фонды отнесены к необоротным активам, то для их учета и списания руководствуются Инструкцией № 64 и Инструкцией №142А81.

Кратко напомним.

. об особенностях учета литературы

Учет документов библиотечного фонда делят на суммарный и индивидуальный. Суммарный ведут отделы комплектации в Книге суммарного учета библиотечного фонда, где отражают поступление и выбытие документов. Для индивидуального учета по месту хранения открывают Инвентарную книгу.

В ней каждому экземпляру присваивают инвентарный номер. Именно здесь записывают и первоначальную стоимость каждого экземпляра. А бухгалтерский учет ведут в бухгалтерии в Инвентарной карточке группового учета основных средств в бюджетных учреждениях типовой формы №03 (бюджет).

Для учета библиотечных фондов открывают одну карточку, где стоимость указывают общей суммой.

Поскольку в книгах суммарного и индивидуального учета результаты переоценок и индексации не отражают, то необходимо определить восстановительную стоимость экземпляров при их списании.

Это связано с тем, как мы сказали, что в бухгалтерском учете документы библиотечного фонда учитывают суммарно, а списывают каждый экземпляр отдельно.

Этот факт существенен для определения стоимости литературы, ибо в бухгалтерском учете библиотечный фонд проиндексировали, а в индивидуальном и суммарном учете ее стоимость осталась неизменной.

Какие индексы применяют к стоимости экземпляров при списании

Здесь следует кое-что вспомнить. Индексацию балансовой стоимости основных фондов предприятий, организаций и учреждений Украины проводили в четыре этапа — к 1992, 1993, 1995 и 1996 годах. Это была обязательная процедура, ведь регламентировалась постановлениями Кабмина (см. письмо Госкомстата Украины от 01.08.2000 г. №05-2-4-8/281).

Вашему вниманию в таблице 1 представлены этапы, периоды и коэффициенты индексации основных фондов (других НА) в зависимости от ввода объектов в эксплуатацию.

КАК ОФОРМИТЬ СПИСАНИЕ БИБЛИОТЕЧНЫХ ФОНДОВ

Виктория МАТВЕЕВА, экономист-аналитик Издательского дома Фактор

Елена МОРЕВА, консультант

Известно, что библиотечные фонды относятся к необоротным активам бюджетных учреждений, а именно к прочим необоротным материальным активам.

Вместе с тем такие объекты имеют определенные особенности в вопросах учета, оприходования, списания и проведения инвентаризации. Некоторые вопросы мы уже освещали на страницах нашей газеты (см. «Бюджетная бухгалтерия», 2010, № 46 2011, № 31).

Далее рассмотрим, по каким причинам может проводиться списание библиотечной литературы и какими документами оформляются такие операции.

Причины списания библиотечных фондов

Согласно ст. 18ЗаконаУкраины «О библиотеках и библиотечном деле» от 27.01.95 г.

№ 32/95-ВР учет, хранение и использование документов, находящихся в библиотечных фондах, осуществляются в соответствии с правилами, утвержденными специально уполномоченным центральным органом исполнительной власти в сфере культуры, и установленными стандартами, техническими условиями, другими нормативными документами.

Исключение из библиотечных фондов документов, в том числе ветхих, утративших актуальность, научную и производственную ценность или имеющих дефект, дублетных осуществляется в порядке, определенном специально уполномоченным центральным органом исполнительной власти в сфере культуры.

https://www.youtube.com/watch?v=MAkSLVLSEFQ

Основными документами, определяющими порядок учета библиотечных фондов и отражения в бухгалтерском учете операций с такими объектами, являются:

— Инструкция по учету документов, находящихся в библиотечных фондах, утвержденная приказом Минкультуры от 03.04.2007 г. № 22

Видео:Видео консультация "Списание библиотечного фонда".Скачать

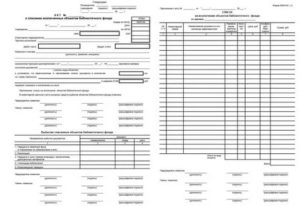

Бланк акта о списании исключенных объектов библиотечного фонда

При принятии решения о выбытии документов из библиотечного фонда готовится акт о списании исключенных объектов. Форма подписывается членами постоянно действующей комиссии. Бланк содержит информацию о причинах списания, количестве исключенных экземпляров и итоговой сумме. Подробные характеристики по изданиям приводятся в приложении. В конце статьи можно скачать шаблон документа.

Основные пункты акта о списании

Акт о списании исключенных объектов из библиотечного фонда оформляется по единому шаблону 0504144. Документ подписывается участниками постоянно действующей комиссии.

В бланке содержатся следующие пункты:

- Пометка об утверждении руководителем: его подпись с расшифровкой и дата.

- Наименование бланка и его порядковый номер.

- Название организации и данные структурного подразделения.

- Причина исключения.

- Бухгалтерская информация: дебет и кредит счета.

- Табличка с кодами ОКУД, ОКПО.

- Данные участников комиссии: должность, фамилия и инициалы.

- Ссылка на приказ о назначении членов комиссии.

- Краткие сведения об исключаемых позициях: сумма и количество экземпляров.

- Подписи председателя и всех членов комиссии.

- Таблица с указанием применения документов после выбытия.

- Подписи и данные членов комиссии.

В бланке указывается, что произойдет со списанными объектами после исключения из фонда. Допускается передача в обменный фонд, в пункт приема макулатуры, а также утилизация. У библиотек есть право реализовывать списанные издания физическим лицам и организациям. Кроме того, имеет место безвозмездная передача изданий.

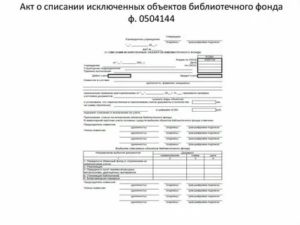

Как заполняются таблицы в приложении

Акт об исключении содержит сведения о направлении выбытия объектов, об их количестве и общей сумме. Подробная информация об изданиях отражается в приложении к бланку.

Форма 0504144 включает две страницы приложения. Вначале делается ссылка на основной акт. Указывается его номер и дата подписания. Далее в виде таблицы представлены следующие данные:

- Инвентарный номер.

- Название издания и краткие сведения о нем.

- Единицы измерения.

- Количество.

- Стоимость в рублях.

- Коэффициент переоценки.

- Сумма.

В завершающей строке таблицы приведен итоговый результат. Заполненное приложение к акту о списании исключенных объектов библиотечного фонда заверяется подписью председателя и остальных участников комиссии. В конце листа ставится дата.

Правила заполнения документации

В акте, составленном сотрудниками библиотеки, отражается общая информация об исключенных объектах. В специально отведенных полях указывают наименование структурного подразделения, данные всех участников комиссии и причины выбытия изданий. Более подробная информация по списанной литературе приводится в приложении.

При заполнении стоит ориентироваться на следующие правила:

- предписывается оформление в двух экземплярах;

- допускается вносить сведения как вручную, так и с помощью компьютера;

- в приложении ставится ссылка на акт.

После подписания один из экземпляров передается ответственному лицу, второй остается в бухгалтерии. Члены комиссии ответственны за проверку исключенных объектов. Их подписи с указанием должностей ставятся как в основном бланке, так и в приложении.

Важно! Порядок заполнения акта о списании определяется учетной политикой организации.

Если для исключения объектов библиотечного фонда требуется подтверждение собственника, потребуется вначале провести согласование. Списание изданий с баланса происходит на основании заполненного акта и квитанции о передаче в пункт вторичного сырья.

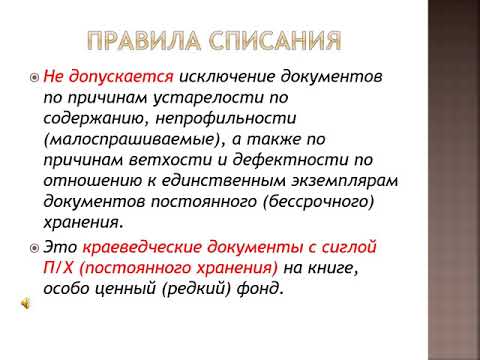

На каких основаниях происходит исключение

В форме 0504144 указываются основания выбытия изданий. В отведенных для этого полях отражают номер объекта, его название и дату.

https://www.youtube.com/watch?v=eqjJuZmkx5o

Причиной для списания из фонда библиотеки могут выступать:

- моральное устаревание;

- непрофильность;

- дефектность;

- утрата;

- значительный износ.

Ввиду старения материалов может наблюдаться значительный износ документа, который делает его непригодным для применения. Под дефектностью подразумевают потери фрагментов текста, полиграфический брак, некачественные фотографии.

Еще одна возможная причина выбытия издания из библиотечного фонда моральное устаревание. Это понятие указывает на неактуальность информации и отсутствие спроса у читателей. Непрофильность трактуется достаточно широко. По сути, она объединяет все основания для списания, не относящиеся к физическому или моральному износу публикации.

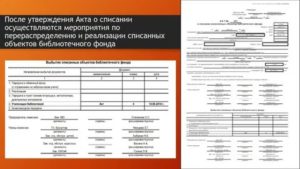

Что происходит после утверждения акта

После того, как бумага была подписана членами комиссии, соответствующая пометка делается в регистре суммарного учета выбытия объектов. В регистре учета документов ставится номер бланка и дата его составления.

После регистрации акта о списании исключенных объектов библиотечного фонда штампы библиотеки погашаются особым штемпелем.

Далее проводятся мероприятия по выбытию изданий. Экземпляры, списанные ввиду ветхости, присутствия дефектов, морального устаревания, передаются в пункты вторичного сырья. Когда таковых поблизости не имеется либо это действие неоправданно экономически, списанные издания уничтожают. Утилизация производится в присутствии сотрудников, которые подписывают фиксирующий это документ.

Исключенные объекты могут быть безвозмездно переданы некоммерческим организациям по их запросу. Библиотечные фонды имеют возможность реализовать книги организациям и отдельным лицам. При оценке учитывается рыночная стоимость, степень физического износа и ставка НДС.

При исключении изданий из библиотечного фонда заполняется акт о списании. Этот документ составляется по унифицированной форме 0504144. В бланке отражается наименование и номер объекта, направление выбытия. В приложении дополнительно обозначают основания для списания. Бланк подписывается комиссией, назначенной приказом руководителя. Далее можно скачать по ссылке форму 0504144.

Видео:Учет библиотечного фонда, исключение ресурсовСкачать

Акт списания книг в библиотеке образец

Руководитель учреждения_________________ __Ватолин А.П._

«______»___________________20___г.

АКТ №

на списание исключенной из библиотеки литературы

в бюджетных организациях

Форма № 444

«____»______________20___г. Дата

Централизованная бухгалтерия Управления образования администрации Хвалынского муниципального района___

Учреждение МОУ «СОШ п.Возрождение»___ по ОКПО

Отделение библиотека_________________________________________________

Материально-ответственное лицо заведующая библиотекой Ватолина Л.В.

Комиссия в составе председателя профкома школы Банкеевой Т.П., заместителя директора школы по АХР Козлова В.С., преподавателя-организатора ОБЖ Тимошина В.А.

назначенная приказом (распоряжением) от «_____» _______________ 20___г. №________________

произвела проверку устаревшей по содержанию и пришедшей в ветхость литературы в библиотеке и установила, что перечисленная в списке литература подлежит списанию и исключению из учета.

Приложение: список на исключение из библиотеки устаревшей по содержанию и пришедшей в ветхость литературы.

https://www.youtube.com/watch?v=Llk_-xyCkZI

В инвентарной книге библиотеки выбытие литературы отмечено.

Председатель комиссии председ. профкома _______________ _____Банкеева Т.П._______

должность подпись расшифровка подписи

Члены комиссии заместитель директора школы по АХР_______________ ______Козлов В.С. _______

должность подпись расшифровка подписи

преподаватель – организатор ОБЖ _______________ ______Тимошин В.А. ____

должность подпись расшифровка подписи

Списанная литература сдана местным учреждениям, занимающимся заготовкой вторичного сырья, по квитанции №____

Председатель комиссии председ. профкома _______________ _____Банкеева Т.П._______

должность подпись расшифровка подписи

Члены комиссии заместитель директора школы по АХР_______________ ______Козлов В.С. _______

должность подпись расшифровка подписи

преподаватель – организатор ОБЖ _______________ ______Тимошин В.А. ____

должность подпись расшифровка подписи

МОУ «СОШ п.Возрождение» «_____» ________________20____г.

к акту «____» от «_____»__________________20___г.

СПИСОК

на исключение из библиотеки устаревшей по содержанию

и пришедшей в ветхость (ненужное зачеркнуть) литературы

Вопрос

Как списывать книги? Порядок списания библиотечного фонда.

Ответ

Воспользуйтесь сервисами Системы Госфинансы:

Расчет нормы ГСМ

Узнайте верный КБК

Учетная политика для госсектора

Основные средства: ОКОФ и амортизационные группы

Из библиотечного фонда документы исключайте в следующих случаях:

- утрата;

- частичная или полная утрата потребительских свойств (ветхость, дефектность, устарелость по содержанию, непрофильность).

В последнем случае не допускается исключение из библиотечного фонда единственных экземпляров документов постоянного (бессрочного) хранения, а также документов, которые отнесены к книжным памятникам. При исключении книжного памятника по причине утраты информацию о нем нужно отразить в Реестре книжных памятников.

На всех исключаемых из фонда документах штампы библиотеки нужно погасить специальным штемпелем.

При выбытии документов из библиотеки оформите акт о списании исключенных объектов библиотечного фонда (ф. 0504144) в двух экземплярах. Первый экземпляр акта о списании с приложенными документами передайте в бухгалтерию, второй оставьте в подразделении, которое ведет учет библиотечного фонда.

К акту приложите список исключаемых объектов библиотечного фонда и документы, подтверждающие утрату (пояснительную записку, протокол, акт, заключение уполномоченных органов об утрате, документ о возмещении ущерба и др.).

Форма списка законодательством не утверждена, поэтому составьте его в произвольном виде. В нем должны содержаться следующие обязательные реквизиты:

- регистрационный номер и шифр хранения документа;

- краткое библиографическое описание;

- цена документа, зафиксированная в регистре индивидуального учета;

- коэффициент переоценки;

- цена после переоценки;

- общая стоимость исключаемых документов.

При выбытии печатных документов временного хранения список можно заменить книжными формулярами, а при выбытии документов, обработанных групповым способом, вместо списка нужно сделать перечень регистрационных номеров, видов исключаемых изданий и их количества.

При выбытии объектов библиотечного фонда в случаях частичной или полной утраты потребительских свойств акт о списании (ф. 0504144) с приложенным списком подписывают председатель и члены комиссии по списанию и утверждает руководитель учреждения.

Акты о списании отразите в регистрах суммарного учета и индивидуального учета.

https://www.youtube.com/watch?v=RDsebC2ms38

После утверждения акта (ф. 0504144) списанные объекты библиотечного фонда нужно либо безвозмездно передать в другие библиотеки, либо реализовать (абз. 1 раздела V, п. 5.7 Порядка, утвержденного приказом Минкультуры России от 8 октября 2012 г. № 1077).

Документы, списанные по причине ветхости, дефектности или устарелости, нужно сдать в пункты вторсырья (как макулатуру). Если же пункты вторсырья отсутствуют или сдача макулатуры на переработку экономически нецелесообразна, уничтожьте списанные объекты в учреждении в присутствии сотрудников (комиссии). При уничтожении составьте акт об их уничтожении.

После сдачи списанных объектов библиотечного фонда в пункт вторсырья или уничтожения в учреждении в акте о списании (ф. 0504144) дополнительно укажите реквизиты документа, который подтверждает сдачу макулатуры или акт об уничтожении документов в учреждении. Документ также приложите к акту о списании (ф. 0504144).

Ситуация: как отразить в бухгалтерском и налоговом учете сдачу макулатуры, полученной при списании библиотечного фонда

Макулатуру следует рассматривать как прочие материальные запасы, полученные при ликвидации основного средства. Ведь библиотечный фонд относится именно к объектам основных средств (п. 38 Инструкции к Единому плану счетов № 157н).

Полученную при списании библиотечного фонда макулатуру нужно оприходовать (п. 23 Инструкции № 162н, п. 34 Инструкции № 174н, п. 34 Инструкции № 183н). В бухучете отразите ее на счете 105.36 «Прочие материальные запасы» (п. 117 Инструкции к Единому плану счетов № 157н). Подробнее о том, как оприходовать, см. здесь.

После принятия на учет макулатуры учреждение может ее сдать специализированным организациям – пунктам вторсырья (п. 5.7.1 Порядка, утвержденного приказом Минкультуры России от 8 октября 2012 г. № 1077).

При сдаче (продаже) макулатуры оформите накладную на отпуск материалов (ф. 0504205).

Порядок отражения в бухучете операций по реализации макулатуры зависит от типа учреждения.

В учете бюджетных учреждений:

Бюджетные учреждения без согласия учредителя (собственника) не вправе реализовать материальные запасы в следующих случаях:

- материальные запасы включены в состав особо ценного движимого имущества, закрепленного за учреждением собственником (приобретенного за счет средств, выделенных собственником);

- сделка признается крупной или в ее совершении имеется заинтересованность, определяемая в соответствии с критериями, установленными статьей 27 Закона от 12 января 1996 г. № 7-ФЗ.

Остальным имуществом (в т. ч. отходами, полученными от ликвидации имущества) учреждение вправе распоряжаться самостоятельно. Поэтому доходы от реализации макулатуры поступают в самостоятельное распоряжение учреждения.

💥 Видео

Библиотечный фонд: действующие правила учетаСкачать

СПИСАНИЕ ДОКУМЕНТОВ ИЗ БИБЛИОТЕЧНОГО ФОНДА В АБИС (НА ПРИМЕРЕ ИРБИС 64)Скачать

Оформляем акт на списание материаловСкачать

Расстановка, сохранность и проверка библиотечного фондаСкачать

УЧЕТ БИБЛИОТЕЧНОГО ФОНДАСкачать

"Ядро библиотечного фонда"Скачать

Порядок расстановки фонда библиотекиСкачать

Организация плановой проверки фонда в библиотеке: консультацияСкачать

Формирование библиотечного фонда. Технологический цикл.Скачать

Методический вебинар по актуальной работе с фондом в библиотекеСкачать

Библиотечные фондыСкачать

"Школа комплектатора. Актуальные проблемы формирования фондов муниципальных библиотек".Скачать

Видео консультация "Комплектование библиотечного фонда. Система учета библиотечного фонда"Скачать

Самовольное изъятие библиотечного фонда!!!Скачать

Альтернативные пути комплектования фондов муниципальных библиотекСкачать

Новый порядок учета библиотечного фондаСкачать

")

")

документов из библиотечного фонда")

. Унифицированная форма № ОС-1б")