Подборка наиболее важных документов по запросу Сведения об операциях с целевыми субсидиями (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты: Сведения об операциях с целевыми субсидиями Статьи, комментарии, ответы на вопросы: Сведения об операциях с целевыми субсидиями Корреспонденция счетов: Как отразить в учете федерального органа государственной власти (учредителя) операции по предоставлению подведомственному бюджетному учреждению субсидии на иные цели и возврату остатка неиспользованной субсидии в доход бюджета?..

(Консультация эксперта, 2018) Порядок взыскания неиспользованных остатков субсидий, предоставленных из федерального бюджета федеральным бюджетным и автономным учреждениям, федеральным государственным унитарным предприятиям, лицевые счета которым открыты в территориальных органах Федерального казначейства, утвержден Приказом Минфина России от 28.07.2010 N 82н (далее — Порядок). В соответствии с пп. «а» п. 3 Порядка учреждение не позднее 20 мая текущего финансового года или первого рабочего дня, следующего за этой датой, представляет в территориальный орган Федерального казначейства, в котором ему открыт лицевой счет для учета операций с субсидиями на иные цели, утвержденные учредителем (органом, осуществляющим функции и полномочия учредителя), Сведения об операциях с целевыми субсидиями на 20__ г. (ф. 0501016), в которых указана сумма разрешенного к использованию остатка целевых средств. Формы документов: Сведения об операциях с целевыми субсидиями

Обзор документа

- Письмо Федерального казначейства от 21 марта 2018 г. № 07-04-05/03-4624 “О направлении разъяснений порядка представления Сведений об операциях с целевыми субсидиями”

- Обзор документа

- Об особенностях оформления Сведений об операциях с целевыми субсидиями, содержащих суммы разрешенных к использованию остатков целевых субсидий прошлых лет, Письмо Минфина России от 05 марта 2013 года №02-13-07/6650, Письмо Казначейства России от 05 марта 2013 года №42-7.4-05/3.3-128

- Примеры заполнения Сведений, содержащих суммы разрешенных к использованию остатков целевых субсидий прошлых лет

Письмо Федерального казначейства от 21 марта 2018 г. № 07-04-05/03-4624 “О направлении разъяснений порядка представления Сведений об операциях с целевыми субсидиями”

Федеральное казначейство в связи с поступающими вопросами территориальных органов Федерального казначейства о разъяснении отдельных положений Порядка санкционирования расходов федеральных бюджетных учреждений и федеральных автономных учреждений, лицевые счета которым открыты в территориальных органах Федерального казначейства, источником финансового обеспечения которых являются субсидии, полученные в соответствии с абзацем вторым пункта 1 статьи 78.1 и статьей 78.2 Бюджетного кодекса Российской Федерации, утвержденного приказом Министерства финансов Российской Федерации от 13 декабря 2017 г. N 226н (далее — Порядок N 226н), сообщает следующее.

В соответствии с пунктом 3 Порядка N 226н территориальные органы Федерального казначейства осуществляют санкционирование расходов федеральных бюджетных учреждений и федеральных автономных учреждений, источником финансового обеспечения которых являются субсидии, предоставленные учреждениям в соответствии с абзацем вторым пункта 1 статьи 78.1 Бюджетного кодекса Российской Федерации, и субсидии на осуществление капитальных вложений в объекты капитального строительства государственной собственности Российской Федерации или приобретение объектов недвижимого имущества в государственную собственность Российской Федерации в соответствии со статьей 78.2 Бюджетного кодекса Российской Федерации на основании Сведений об операциях с целевыми субсидиями на 20__ год (код формы по ОКУД 0501016) (далее — Сведения (ф. 0501016)).

При этом, учитывая, что автоматическая передача формы Сведений (ф.

0501016) из государственной интегрированной информационной системы управления общественными финансами «Электронный бюджет» (далее — ГИИС «Электронный бюджет») в Автоматизированную систему Федерального казначейства в настоящее время не реализована, федеральные бюджетные учреждения и федеральные автономные учреждения до момента указанной реализации представляют Сведения об операциях с целевыми субсидиями, предоставленными государственному (муниципальному) учреждению на 20__ год, в установленном порядке в территориальные органы Федерального казначейства посредством прикладного программного обеспечения «Система удаленного финансового документооборота» в реквизитном составе согласно Приложению N 1 к Требованиям к плану финансово-хозяйственной деятельности государственного (муниципального) учреждения, утвержденным Приказом Министерства финансов Российской Федерации от 28 июля 2010 г. N 81н, с одновременным представлением Сведений (ф. 0501016), сформированных в подсистеме бюджетного планирования ГИИС «Электронный бюджет», в форме электронной копии документа на бумажном носителе, созданной посредством сканирования, или копии электронного документа, подтвержденной электронной подписью лица, имеющего право действовать от имени федерального бюджетного (автономного) учреждения.

https://www.youtube.com/watch?v=tr0vSbV2cQE

Настоящее письмо согласовано с Департаментом правового регулирования бюджетных отношений Министерства финансов Российской Федерации.

Дополнительно Федеральное казначейство поручает довести настоящее письмо до федеральных бюджетных учреждений и федеральных автономных учреждений, лицевые счета которым открыты в соответствующем территориальном органе Федерального казначейства.

Обзор документа

Территориальные органы Федерального казначейства проводят санкционирование расходов федеральных бюджетных и автономных учреждений, источником финансового обеспечения которых являются субсидии на иные цели и на капвложения в объекты капстроительства госсобственности или на приобретение объектов недвижимого имущества в госсобственность, на основании Сведений об операциях с целевыми субсидиями на 20_год (код формы по ОКУД 0501016).

До настоящего времени не реализована автоматическая передача сведений из ГИИС «Электронный бюджет» в Автоматизированную систему Федерального казначейства.

Поэтому учреждения направляют их посредством прикладного программного обеспечения «Система удаленного финансового документооборота» с одновременным предоставлением в форме электронной копии документа на бумажном носителе, подтвержденной электронной подписью лица, имеющего право действовать от имени учреждения.

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ:

Сильвестрова Т. В., эксперт информационно-справочной системы «Аюдар Инфо»

Как оформляется предоставление бюджетным и автономным медицинским учреждениям целевых субсидий? В каком документе в 2018 году отражаются направления расходования целевой субсидии? Как производится санкционирование расходов учреждения, осуществляемых за счет целевой субсидии? В каких случаях возможно использование целевой субсидии прошлых лет? Ответы на эти вопросы даны далее.

Бюджетным и автономным учреждениям (включая учреждения здравоохранения) из бюджетов бюджетной системы РФ могут предоставляться субсидии на иные цели (абз. 2 ст. 78.1 БК РФ).

К сведению: для получения целевой субсидии между учредителем и учреждением заключается соглашение, определяющее направление использования таких средств.

Типовая форма соглашения о предоставлении из федерального бюджета федеральному бюджетному или автономному учреждению субсидии на иные цели утверждена Приказом Минфина РФ от 31.10.2016 № 197н. Органы власти субъекта РФ и муниципалитетов разрабатывают подобные типовые соглашения, утверждая их своими нормативными актами.

В качестве примеров таких нормативных актов приведем:

Об особенностях оформления Сведений об операциях с целевыми субсидиями, содержащих суммы разрешенных к использованию остатков целевых субсидий прошлых лет, Письмо Минфина России от 05 марта 2013 года №02-13-07/6650, Письмо Казначейства России от 05 марта 2013 года №42-7.4-05/3.3-128

Министерство финансов Российской Федерации и Федеральное казначейство в дополнение к письму Министерства финансов Российской Федерации и Федерального казначейства от 2 августа 2012 года N 02-03-09/3022/42-7.4-05/3.

3-429 об особенностях оформления федеральными бюджетными и федеральными автономными учреждениями Сведений об операциях с целевыми субсидиями, предоставленными государственному (муниципальному) учреждению на текущий финансовый год (код формы по ОКУД 0501016) (далее — Сведения), в части отражения остатков целевых субсидий прошлых лет, на суммы которых согласно решению соответствующего главного распорядителя средств федерального бюджета подтверждена потребность в направлении их на те же цели (далее — разрешенный к использованию остаток целевой субсидии прошлых лет), направляют образец заполненных Сведений и разъяснения по их заполнению.

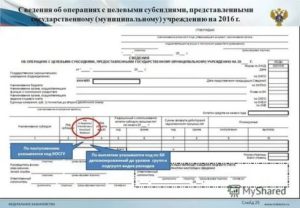

1. В строках Сведений, которые содержат суммы разрешенных к использованию остатков целевых субсидий:

— в графе 1 «Наименование субсидии» Сведений указывается наименование целевой субсидии согласно нормативному правовому акту, устанавливающему порядок предоставления указанной субсидии;

— в графе 2 «Код субсидии» Сведений указывается аналитический код, присвоенный федеральным органом исполнительной власти, осуществляющим функции и полномочия учредителя в отношении учреждения, для учета операций с целевыми субсидиями (далее — код субсидии) в текущем финансовом году;

— графа 3 «Код КОСГУ» Сведений не заполняется;

— в графе 4 «Код» Сведений указывается код субсидии прошлых лет, в случае его изменения в новом финансовом году;

— в графе 5 «Сумма» Сведений указываются суммы разрешенного к использованию остатка целевой субсидии в разрезе кодов субсидий по каждой субсидии;

— графы 6 «Планируемые поступления» и 7 «Выплаты», соответствующие строкам Сведений, которые содержат суммы разрешенных к использованию остатков целевых субсидий, не заполняются.

2. В строках Сведений, которые содержат суммы планируемых поступлений и выплат в разрезе кодов классификации операций сектора государственного управления (далее — КОСГУ) в текущем финансовом году:

— в графе 1 «Наименование субсидии» Сведений указывается наименование целевой субсидии согласно нормативному правовому акту, устанавливающему порядок предоставления указанной субсидии;

— в графе 2 «Код субсидии» Сведений указывается код субсидии текущего финансового года;

— в графе 3 «Код КОСГУ» Сведений указываются коды КОСГУ, исходя из экономического содержания планируемых поступлений и выплат за счет целевых субсидий;

— графы 4 «Код» и 5 «Сумма» Сведений не заполняются;

— в графе 6 «Планируемые поступления» указывается сумма планируемых поступлений за счет целевых субсидий текущего финансового года;

— в графе 7 «Выплаты» Сведений указываются планируемые выплаты текущего финансового года с учетом разрешенного к использованию остатка целевой субсидии прошлых лет.

Приложение:

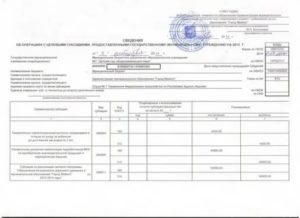

1) Графическое изображение порядка оформления Сведений, содержащих суммы разрешенных к использованию остатков целевых субсидий прошлых лет на 1 л. в 1 экз.;

2) Примеры заполнения Сведений, содержащих суммы разрешенных к использованию остатков целевых субсидий прошлых лет на 4 л. в 1экз.

ЗаместительМинистра финансовРоссийской ФедерацииА.М.ЛавровРуководительФедерального казначейства

Р.Е.Артюхин

Примеры заполнения Сведений, содержащих суммы разрешенных к использованию остатков целевых субсидий прошлых лет

Электронный текст документаподготовлен ЗАО «Кодекс» и сверен по:управление Федерального казначействапо Республике Адыгеяwww.adygeya.roskazna.ru (сканер-копия)по состоянию на 19.03.2013

(годовая)")

")

(полугодовая). Вариант 2")

(годовая)")

")