› Акты

02.05.2019

Год документа: 2019

Группа документа: Акты

Вид документа: Акт

Форматы для скачивания: DOC, PDF

Одной из форм взаимных расчетов между компаниями являетсявзаимозачет, который оформляется документально с помощью акта взаимозачетов.

Такой способ уменьшения долгов и списания взаимныхобязательств имеет ряд плюсов:

- позволяет не отвлекать свободные денежныесредства;

- экономит деньги на суммы банковских комиссий припроведении финансовых операций;

- экономит время на проведение таких операций;

- позволяет снизить кредиторскую и дебиторскуюзадолженность, не отвлекая оборотные средства компаний.

Взаимозачет возможен между двумя и более компаниями, такой способ закрытия денежных вопросов особенно характерен малому и среднему бизнесу. Предлагаем рассмотреть акт взаимозачета между двумя и трема организациями, случаи, когда взаимозачет запрещен по закону и когда разрешен.

В конце статьи можно скачать заполненные образцы и пустыеформы актов взаимозачета.

- Акт взаимозачетамежду двумя организациями

- Трехстороннийакт взаимозачета между организациями

- Когда можно икогда нельзя произвести взаимозачет

- Скачать документы

- Зачет взаимных требований между организациями РФ

- 1. Что такое взаимозачет

- Когда взаимозачет возможен

- В каких случаях взаимозачет невозможен

- 2. Порядок проведения и оформления взаимозачета

- Фиксируем долг в документе взаимных требований

- 3. Бухгалтерский учет

- Акт взаимозачета – образец и бланк 2020 года

- Что такое акт взаимозачета

- Кем и когда составляется документ

- Что такое взаимозачет и когда он допустим

- Когда взаимозачет не допускается

- Как правильно составить акт взаимозачета в 2020 году

- Особенности оформления одностороннего акта взаимозачета

- Инструкция по составлению акта взаимозачета в 2020 году

- Какие могут быть ошибки

- Скачать образец и бланк акта который актуален в 2020 году

- Акт взаимозачета между организациями

- Особенности процедуры взаимозачета

- Понятие и назначение данного акта

- Форма написания данного акта

- Порядок написания и заполнения

- Правила и особенности составления между тремя и более организациями

- Правила оформления

- Правила учета и хранения

- Акт взаимозачета между организациями образец 2020

- Что такое акт взаимозачета между организациями?

- Как составить Акт взаимозачета?

- Инструкция по заполнению Акта взаимозачета 2020 года

Акт взаимозачетамежду двумя организациями

Проведение зачета требований между 2 организациями –классическая ситуация взаимозачета. При этом инициировать процесс может толькоодна сторона.

Для этого составляется заявление о взаимозачете, котороенаправляется другой стороне. Если стороны приходят к обоюдному согласию –вместо этого заявления составляется соглашение.

Не важно, каким способом будетинициирована процедура, и в том, и в другом случае, она осуществляется назаконных основаниях.

Чтобы разрешить взаимные требования сторон понадобитсяследующий пакет документов:

- заявление (или соглашение) на взаимозачет;

- обязательные документы, доказывающие факт возникновениясотрудничества и его результат. Сюда относятся: накладные, счета, акты обисполнении работы (подписаны обеими сторонами), и договоры-первоисточники, покоторым возникли обязательства (типовые – на поставку товаров, оказание услуг ипрочее);

- акты сверок.

Последние делать не обязательно, но рекомендуется, чтобысравнить суммы задолженностей, определить точную сумму долга, ведь вбухгалтерском учете разных организаций могут быть разные суммы, даже из-забанальных ошибок (не учли все проводки, к примеру).

Заявка на взаимозачет от одной стороны составляется всвободной форме, где обязательно указываются суммы обязательств и срокпогашения взаимных требований, информация об участниках сторон и остающаясяпосле процедуры задолженность (и срок ее погашения).

Акт взаимозачета между двумя участниками такжесоставляется в свободной форме, с учетом практики это уже почти устоявшийся вдокументообороте образец. В нем указываются:

- реквизиты документа (место и дата составления,название);

- перечисляются участники зачета. Для этого длякаждой стороны прописывается организационно-правовая форма, название и еепредставитель, также документ, по которому он имеет право ее представлять;

- в основной части детально прописываютсявозникшие обязательства, а также документы, на основании которых они возникли.Указываются точные суммы с выделением НДС;

- суммовые значения пишутся также и прописью, сдетализацией до копейки;

- прописывается сумма взаимозачета и срок егозачета;

- если остаются незачтенные суммы – онипрописываются с указанием срока возврата.

В конце указываются реквизиты участвующих сторон, подписи его представителей, ставятся печати и штампы (если они есть).

Трехстороннийакт взаимозачета между организациями

Зачет между организациями позволяет снизить дебиторскую икредиторскую задолженность и может быть использован в трехстороннем порядке(если у каждой из участников есть взаимные требования к каждой). При этомзачитывается наименьшая сумма долговых обязательств.

https://www.youtube.com/watch?v=4dx_1gTXRLY

Акт между тремя организациями составляется в количествеэкземпляров по количеству сторон.

Процедура зачета между 3 организациями такая же, как ипри двустороннем зачете, начинается с составления заявления или соглашения навзаимозачет. Необходимый пакет документации аналогичен двустороннемусоглашению.

Непосредственно в названии акта сразу же говорится о том, что онсоставляется между тремя участниками. В остальном – в документе указываются теже сведения, которые необходимы при обоюдном зачете двух организаций.

Тройнойвзаимозачет отличается только количеством участников сторон.

Важно только учесть суммы средств, которые могут бытьзачтены. Рассмотрим на простом примере:

ОАО «Пассаж» оказало услуги ОАО «Альфа» на сумму 20 тыс. рублей. ООО «Альфа» оказало услуги ООО «Ромашка» на сумму 16 тыс. рублей. При этом ООО «Ромашка» продало материалов ООО «1» на сумму 9 тыс. рублей.

В этом примере зачет будет произведен только на сумму 9 тысяч рублей. Соответственно, задолженность участников друг перед другом уменьшится на эту сумму, остальная задолженность будет погашена в соответствии с договорными условиями.

Когда можно икогда нельзя произвести взаимозачет

Взаимозачет – пример гражданской сделки, поэтомурегулируется Российским Гражданским кодексом. Несмотря на то, чтозаконодательством не определен единый образец документов (актов, заявлений исоглашений для зачетов), Кодексом прямо определены случаи, когда зачет разрешени когда его проводить нельзя. Более подробно можете почитать в статьях 410 и411.

В соответствии с законодательной нормой компании могутзачесть обязательства:

- если срок исполнения наступил, конкретный неуказан в договоре или рассчитан на востребование (в редких случаях, которые непротиворечат законодательным нормам РФ, взаимозачет возможен по темобязательствам, которые еще не наступили);

- если организации являются друг для другаодновременно и кредиторами, и дебиторами;

- при однородности обязательств (контрагентыдолжны друг другу деньги в единой валюте, в некоторых случаях, при разницевалют зачет возможен при соглашении перевода по действующему курсу).

Чтобы засчитать требования достаточно заявления с одной стороны. Однако лучше всего составлять обоюдное согласие.

В 411 статье указаны случаи, когда взаимозачет запрещен:

- по требованиям взыскания алиментных платежей,возмещения ущерба здоровью и жизни, пожизненного содержания;

- по требованиям с истекшим сроком исковойдавности;

- в прочих случаях, предусмотренных законом.

Так, взаимозачет запрещается, если договором установлензапрет на него; в случаях, когда одна из сторон проходит в деле о банкротстве;в случаях проведения внешнеэкономической деятельности с иностраннойорганизацией и прочие.

Зачет невозможно провести, если требования сторон друг кдругу не однородны. Невозможно зачесть, когда одна организация должна поставитьматериальные ресурсы (к примеру, строительные), а вторая – денежные средства.

Статья закончилась, вопросы остались? Обратитесь к дежурному юристу сайта.

Не забудьте бесплатно скачать образца актов.

Скачать документы

Если вы не нашли ответ на свой вопрос или остались недопонимания, обратитесь за бесплатной консультацией к юристу в чате на нашем сайте

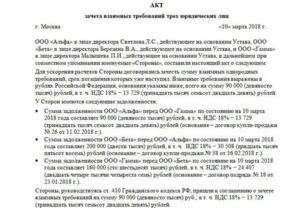

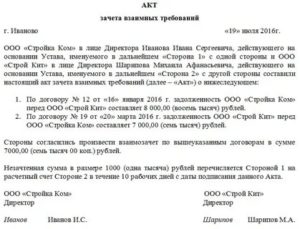

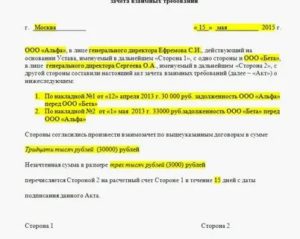

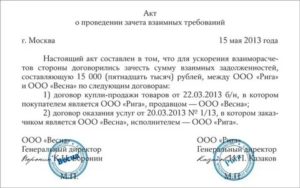

| Образец акта взаимозачета |

| Образец акта зачета взаимных требований трех юридических лиц |

| Акт взаимозачета по договору |

| Бланк акта взаиморасчетов по договору |

Акт взаимозачета: скачать бланк и образец заполнения Ссылка на основную публикацию

Зачет взаимных требований между организациями РФ

Как оформить взаимозачет между организациями? Какие требования предъявляются к взаимозачету? В каких случаях взаимозачет недопустим? При помощи какого документа оформляется взаимозачет? Как отражаются в бухгалтерском учете операции взаимозачета? — ответы на все перечисленные вопросы в статье Фирммейкер.

В 90-е годы более половины всех расчетов в России осуществлялось в неденежной форме. В то время из-за нехватки оборотных средств активно использовались векселя и бартеры во взаимных расчетах между предприятиями.

С одной стороны использование векселей и бартеров приводило к уменьшению потребности в кредитных ресурсах и иных денежных средствах, но с другой стороны это только усугубляло проблему неплатежей. Возникшие противоречия привели к тому, что постепенно организации отказались от использования векселей и бартеров во взаимных расчетах.

Сегодня в случае отсутствия у предприятия достаточного количества свободных денежных средств для расчета с контрагентами используют операцию зачета взаимных требований.

1. Что такое взаимозачет

Гражданским кодексом Российской Федерации предусмотрены различные способы погашения задолженности перед кредиторами. Обязательства сторон прекращаются по основаниям, предусмотренным законом, нормативными актами или договором (ст. 407 ГК РФ). Обязательства сторон могут быть прекращены надлежащим исполнением контракта (ст.

408 ГК РФ), предоставлением отступного — уплатой денежных средств или передачей имущества (ст. 409 ГК РФ) или в результате прощения долга (ст. 415 ГК РФ).

Наиболее распространенной формой неденежных расчетов между организациями, являющимися по отношению друг к другу одновременно и кредиторами и дебиторами, является взаимозачет — зачет взаимных требований (ст. 410 ГК РФ).

Зачет взаимных требований — это письменное соглашение между двумя организациями о взаимном погашении однородных по своему содержанию обязательств. К данным обязательствам относятся требования по оплате разнообразных товаров, услуг или работ.

На примере это может выглядеть так: мы занимаемся бухгалтерскими услугами, наш клиент разрабатывает сайты. В какой-то момент мы решили заказать сайт на отдельный проект и договорились о зачете услуг, через 2 месяца приняли работу на 50 тыс. руб.

по акту, подписали акт сверки расчетов, оформили акт взаимозачета бухгалтерских услуг на услуги по разработке сайта.

https://www.youtube.com/watch?v=sW30FHfBHdk

Взаимозачет возможен по двум и более обязательствам. Участниками сделок по взаимозачетам могут выступать две и более организации при условии выполнения перечисленных требований. Для зачета достаточно заявления одной стороны. Однако, на практике решение о взаимозачете принимается всеми сторонами.

Когда взаимозачет возможен

В ст. 410 Гражданского кодекса РФ закреплены основные требования к проведению взаимозачетов между организациями:

- однородность встречных требований, т.е. требования сторон друг к другу должны быть качественно сопоставимы;

- наступление срока погашения обязательств, т.е. сделка по взаимозачету является действительной, если сроки погашения обязательств — а) уже наступили, б) либо не указаны, в) либо определены моментом востребования;

- в случаях, предусмотренных законом, допускается зачет встречного однородного требования, срок которого не наступил.

В каких случаях взаимозачет невозможен

Ст. 411. ГК РФ содержит перечень ситуаций, когда зачет недопустим по обязательствам:

- о возмещении вреда, причиненного жизни или здоровью;

- о пожизненном содержании;

- о взыскании алиментов;

- по которым истек срок исковой давности;

- в иных случаях, предусмотренных законом или договором.

Под иными требованиями подразумеваются частные случаи, а именно:

— если это прописано в договоре между сторонами о поставке товаров, услуг или работ;

— не допускается освобождение нотариальной палаты от обязанности внесения членского взноса в компенсационный фонд, в том числе путем зачета требований к Федеральной нотариальной палате;

— не допускается освобождение члена объединения туроператоров в сфере выездного туризма от обязанности внесения взносов в резервный фонд, в том числе путем зачета его требований к объединению туроператоров в сфере выездного туризма.

2. Порядок проведения и оформления взаимозачета

Взаимозачет можно оформить двумя способами

- уведомление о факте зачета,

- соглашение о зачете (документ — договор, соглашение или акт), подписанное обеими сторонами.

Каждый из этих способов имеет плюсы и минусы.

Первый вариант — Уведомление о взаимном зачете — простой способ его оформить, занимает мало времени, не требует согласований сторон. Уведомление направляется заказным письмом с уведомлением и действует с момента получения второй стороной. Впрочем, это не означает согласие второй стороны и может служить основанием для споров.

Второй вариант — Соглашение о взаимозачете — сводит к минимуму споры между контрагентами. Соглашение одновременно служит отказом стороны от своего права заявить об истечении сроков исковой давности и признает наличие долга.

Кроме того, такие соглашения подписываются, как правило, исполнительным органом компании, что уменьшает вероятность отказа контрагента от факта зачета на том основании, что уведомление о зачете не было получено либо было получено неуполномоченным лицом.

Мы рекомендуем использовать форму двустороннего документа — Соглашение или Акт, о чем дальше и будем вести речь.

Фиксируем долг в документе взаимных требований

Перед составлением акта рекомендуем Вам подписать с контрагентом Акт сверки взаимных расчетов.

Этот документ необязателен, но он поможет подтвердить суммы задолженностей (особенно если часть долгов уже была ранее оплачена) и избежать лишних споров с контрагентом.

Решение о взаимозачете оформляется при помощи соответствующего документа (Акт или Соглашение), составляемого в произвольной форме. Документ о взаимозачете вступает в силу с момента его подписания сторонами.

рекомендуем вам подписать с контрагентом акт сверки взаимных расчетов. Этот документ необязателен, но он поможет подтвердить суммы задолженностей (особенно если часть долгов уже была ранее оплачена) и избежать лишних споров с контрагентом.

Документ зачета взаимных требований юридических лиц (образец Акта, образец Соглашения) должен содержать следующие необходимые сведения:

- реквизиты документов, на основании которых сформирована задолженность (номер, наименование, дата);

- сумма общей задолженности сторон с указанием НДС;

- сумма задолженности для погашения операцией взаимозачета с указанием НДС.

Если более двух организаций в документе дополнительно указывается: перечень участников взаимозачета, суммы дебиторской и кредиторской задолженностей каждого из участников до проведения взаимозачета, акты сверок участников взаимозачета, суммы дебиторской и кредиторской задолженностей каждого из участников после поведения взаимозачета.

https://www.youtube.com/watch?v=Cf408zX7FJI

Документ должен быть подписан уполномоченными представителями сторон (руководителем, главным бухгалтером).

3. Бухгалтерский учет

Взаимозачет требований отражается путем списания соответствующих сумм дебиторской и кредиторской задолженности.

Для этого необходимо сделать запись по дебету счета 60 «Расчеты с поставщиками и подрядчиками» в корреспонденции со счетом 62 «Расчеты с покупателями и заказчиками» на сумму задолженности по взаимным требованиям.

В ряде случаев применяется счет 76 «Расчеты с разными дебиторами и кредиторами» (например, в отношении договоров аренды). При совпадении сумм дебиторской и кредиторской задолженности, доплата участниками взаимозачета не производится.

В обратной ситуации сторона, имеющая большую задолженность, обязана доплатить другой стороне разницу. НДС по оприходованным товарам, работам и услугам необходимо отнести на возмещение бюджетом в момент подписания акта о взаимозачете на сумму погашенной задолженности.

Бухгалтерские проводки по операции взаимозачета:Дебет счета 41 «Товары»; Кредит счета 60 «Расчеты с поставщиками и подрядчиками» – на стоимость купленных товаров; Дебет счета 19 «НДС по приобретенным ценностям»; Кредит счета 60 «Расчеты с поставщиками и подрядчиками» – на сумму НДС по оприходованным товарам, работам и услугам; Дебет счета 62 «Расчеты с покупателями и заказчиками»; Кредит счета 90 «Продажи» субсчет 1 «Выручка» — на сумму выручки от реализации товаров, работ, услуг; Дебет счета 90 «Продажи» субсчет 3 «НДС»; Кредит счета 68 «Расчеты по налогам и сборам» – на сумму начисленного НДС с выручки; Дебет счета 90 «Продажи» субсчет 2 «Себестоимость продаж»; Кредит счетов 41 «Товары», 43 «Готовая продукция», 20 «Основное производство» – на фактическую стоимость реализованных товаров, готовой продукции, работ, услуг;Дебет 90 «Продажи» субсчет 2 «Себестоимость продаж»;Кредит счета 44 «Расходы на продажу» – на сумму расходов на продажу; Дебет счета 60 «Расчеты с поставщиками и подрядчиками»; Кредит счета 62 «Расчеты с покупателями и заказчиками» – при закрытии задолженности взаимных требований на основании акта зачета взаимных требований; Дебет счета 68 «Расчеты по налогам и сборам»; Кредит счета 19 «НДС по приобретенным ценностям» – списывается НДС по оприходованным товарам, работам, услугам на возмещение из бюджета суммы погашенной задолженности в момент подписания акта зачета взаимных требований; Дебет счета 60 «Расчеты с поставщиками и подрядчиками»; Кредит счета 51 «Расчетные счета» – при перечислении оставшейся задолженности; Дебет счета 68 «Расчеты по налогам и сборам»;

Кредит счета 19 «НДС по приобретенным ценностям» – на сумму недосписанного НДС.

Акт взаимозачета – образец и бланк 2020 года

Достаточно часто между коммерческими организациями имеются однородные задолженности. Для быстрого и удобного их погашения стороны могут воспользоваться специальным документом – актом взаимозачета.

Файлы для скачивания:

Что такое акт взаимозачета

Стоит отметить, документ составляется только в том случае, если обе стороны на это согласны. При наличии задолженностей одного типа их можно погасить, если другая сторона предъявит встречные денежные обязательства.

При этом нет необходимости множество раз перемещать средства с одного счета на другой. Благодаря такому документу операции по различным счетам можно существенно сократить, соответственно, сэкономить время на их оформление.

(: “Акт взаимозачета с контрагентом в 1с 8.3.0”)

цель, которую преследует составление подобного документа, заключается в том, чтобы избежать разногласий между организациями. Однако достичь этого можно лишь в том случае, если правильно оформить данный акт. К основным преимуществам составления данного документа можно отнести:

- экономия времени, ведь вместо множества различных документов понадобится оформить лишь один акт;

- так как нет необходимости производить большое количество платежей, удается избавиться от многочисленных банковских комиссий;

- даже длительные и крупные задолженности между сторонами могут погашаться достаточно просто.

Закон хоть и разрешает оформлять взаимозачет в одностороннем порядке, но сделать это достаточно проблематично. Намного проще выполнить данную процедуру по обоюдному желанию.

Кем и когда составляется документ

Можно сказать, этот документ пользуется большой популярностью у организаций, которые относятся к представителям среднего и малого бизнеса. Практика показывает, именно такие компании чаще всего испытывают финансовые трудности. Именно акт взаимозачета является оптимальным вариантом решения проблем, связанных с деньгами.

https://www.youtube.com/watch?v=TH8uKXGhLWo

Акт оформляется на основании заявления, которое может составить одна из сторон. По обоюдному желанию документ может позволять погасить весь долг, или его часть.

Если долг погашается не полностью, необходимо указать, что будет происходить дальше с его оставшейся частью.

Например, компания-должник обязуется перевести остаток долга на расчетный счет контрагента в течение какого-то определенного периода времени.

Перед оформлением акта ответственные сотрудники организации проводят сверку документов. Затем главный бухгалтер, при помощи других уполномоченных сотрудников, приступает к составлению акта взаимозачета. После этого документ обязательно должен быть подписан директором фирмы.

Однако нужно знать, основным условием составления данного акта является то, что обязательства между контрагентами являются однородными. Например, можно оформлять взаимозачет только оказанных услуг, только денежных средств, каких-либо выполненных работ. Если обязательства не являются однородными, составление акта теряет всякий смысл, ведь документ не будет обладать юридической силой.

Что такое взаимозачет и когда он допустим

По сути, это законный способ избавиться от долгов. Чаще всего это обычный обмен материалами, услугами и др. При наличии трудностей с финансами, организациям приходится договариваться между собой на счет равнозначного обмена.

Однако это не простой обмен. Процедура взаимозачета является достаточно сложной. Это целый комплекс операций, которые позволяют погасить долг и правильно отобразить сделку в бухгалтерском учете.

В составлении акта принимают участие представители бухгалтерии, бытового, снабженческого, финансового и юридического отделов.

Залогом правильно составленного документа является тесное и грамотное сотрудничество всех перечисленных отделов.

Если обязательства касаются денежных средств, они могут указываться в любой валюте. Хотя многие организации переводят сумму задолженности в более удобную для расчетов валюту.

Когда взаимозачет не допускается

Существуют ситуации, когда законом запрещается оформление взаиморасчетов, значит, и составление соответствующего акта. Сюда относятся такие ситуации:

- задолженность накопилась при взыскании алиментов;

- закончился срок обязательств;

- задолженность появилась при возмещении вреда здоровью;

- одна из сторон признана банкротом;

- неоднородность обязательств;

- использование разной валюты;

- в любых других ситуациях, которые нарушают законодательство.

Стоит отметить, данный акт не всегда является двухсторонним документом. Бывают ситуации, когда во взаимозачете принимает участие три стороны и более. Как правило, это может понадобиться в том случае, когда все контрагенты оказывают друг другу услуги одного типа. Причем все они имеют взаимную связь. При этом в документ нужно внести такую информацию:

- данные документов, которые доказывают факт предоставления взаимных услуг;

- размер долга каждый стороны на момент подписания акта;

- если долг погашается не полностью, указывается размер снятия с задолженности по каждому контрагенту;

- размер долга, который остался у каждой стороны этой сделки.

Как правильно составить акт взаимозачета в 2020 году

Как было сказано, в сделке могут принимать участие несколько сторон. Естественно, каждая из них должна получить по одному экземпляру акта. Однако основным и самым распространенным вариантом является участие в сделке двух сторон. Поэтому акт составляется в двух копиях.

Для составления акта нет необходимости использовать какую-либо стандартную форму. Поэтому организации оформляют документ на собственном шаблоне. Также не запрещено составлять акт на обычном листе бумаги. Для этого рекомендуется использовать формат А4. Для внесения информации можно использовать компьютер, или указать данные от руки.

(: “Проведение взаимозачета в 1С Бухгалтерия 8”)

Независимо от того, сколько экземпляров имеет документ, каждый из них должен иметь «живую» подпись директора компании. Вместо управленца сделать это могут другие сотрудники, уполномоченные подписывать документы подобного рода.

По желанию сторон на документах можно проставить печати. Несмотря на то, что сейчас их использование не является обязательным, многие компании продолжают применять печати.

В документе должны быть отображены следующие данные:

- информация о сторонах, которые пришли к договоренности;

- данные о том, как образовалась задолженность;

- список обязательств;

- итоговый размер задолженности.

В качестве приложений к акту можно использовать копии каких-либо документов, например, подтверждающих факт появления долга и причины его возникновения.

Особенности оформления одностороннего акта взаимозачета

Как уже было сказано, в определенных ситуациях акт может быть оформлен в одностороннем порядке. Сторона, которая собирается это сделать, обязана направить письменное уведомление контрагенту, сообщая о своем намерении.

Для таких ситуаций необходимо использовать заказное письмо с уведомлением. Именно так отправитель будет иметь на руках документ, подтверждающий, что адресат получил письмо.

Если в дальнейшем спор будет рассматриваться в суде, такое уведомление станет существенным доказательством.

Инструкция по составлению акта взаимозачета в 2020 году

При составлении акта рекомендуется придерживаться стандартной структуры подобных документов:

- В верхней части заполняется «шапка». Здесь указывается суть составления акта. Также необходимо отметить город, в котором зарегистрирована организация, составляющая документ. Отмечается дата оформления.

- Ниже указываются данные о сторонах. Отмечается их правовая форма, паспортные данные и должность руководителей или других ответственных сотрудников.

- В тексте указывается положение, устав или другой документ, на основании которого управленец занимает свою должность.

- Затем вносится информация о договорах, на основании которых возникли задолженности. Суммы взаимных долгов нужно указать не только цифрами, но и прописью.

- Далее нужно написать, что стороны выявляют обоюдное согласие на такое погашение долгов, соответственно, не имеют друг к другу никаких претензий.

- В обязательном порядке нужно отметить, производится это частичный или полный взаимозачет. Если должник обязуется выплатить остаток, об этом также нужно указать. Проставляется и период, в течение которого он должен перевести указанную сумму.

- Завершающим этапом заполнения документа является проставление подписей. Нужно написать фамилию руководителя, должность и подпись с расшифровкой.

Какие могут быть ошибки

Чтобы акт обладал юридической силой, при его составлении нельзя допускать никаких ошибок. Наиболее частыми из них являются:

- Указываются не все цифры, или отсутствует столбец, предназначенный для указания НДС;

- Стоимость указывается только цифрами, хотя пропись также является обязательной;

- Отсутствие ссылок на документы, которые подтверждают появление задолженностей;

- В акте не указано, что стороны согласны на погашение долга именно таким способом;

- Многие забывают отмечать, погашается весь долг или его часть;

- При неполном погашении задолженности не проставляется дата, до которой должник обязуется его полностью погасить;

- Ответственные лица указаны без должности;

- Отсутствуют расшифровки подписей.

Скачать образец и бланк акта который актуален в 2020 году

Акт взаимозачета между организациями

Проведение сделок по хозяйственным договорам юридических лиц влечет возникновение обязанности сторон по оплате задолженности между партнерами.

Обязательство по расчетам с контрагентами может быть погашено путем реализации зачета взаимных требований (ст. 410 ГК РФ). Погашение требований аннулирует имеющуюся задолженность без отвлечения денежных средств из оборота.

Особенности процедуры взаимозачета

Скачать образцы акта взаимозачета между двумя и тремя организациями.

Проведение процедуры взаимозачета возможно при существовании условий:

- Наличие задолженности, не имеющей превышение срока исковой давности.

- Подтверждение существования долга актом сверки или иными документами – договором, накладными отгрузки.

- Наличие у сторон встречных договоров, позволяющих зачесть долг.

Законодательством установлены ограничения по проведению взаимного зачета требований. Предупредительные условия направлены на защиту прав физических лиц.

Операция не применяется в отношении:

- Сумм, назначенных на пожизненное содержание работников.

- Компенсаций вреда, нанесенного здоровью сотруднику в виде травмы или профессионального заболевания при исполнении должностных обязанностей.

- Выплат алиментов в принудительной форме по исполнительным листам судебных органов.

Ограничительный перечень представлен в ст. 411 ГК РФ. Инициатором проведения зачета может выступать любая из сторон.

Понятие и назначение данного акта

Проведение взаимозачета возможно при составлении акта, подтверждающего погашение встречных задолженностей.

Назначение документа в учете – проведение расчета путем прекращения взаимных требований. Наиболее часто акт применяется при наличии встречных договоров поставки.

https://www.youtube.com/watch?v=n96Kmj2l6bA

Документ дает право:

- Провести операции зачета по счетам бухгалтерского учета.

- Учесть расходы в налогообложении для формирования облагаемых баз.

- Предотвратить нарекания и штрафы по проверкам налоговых органов.

Суммы задолженностей, погашаемых по акту, не всегда идентичны. Если долг одной стороны имеет большую величину, меньшая сумма погашается полностью, разница вносится другими способами платежей. Остаток должен подтверждаться документально.

Оформить зачет можно только при наступлении срока погашения задолженности. Дата платежа указывается в договоре, на что часто обращают внимание налоговые органы. Если срок погашения задолженности договором не определен, условие не применяется.

Ошибочным способом является вариант оформления акта взаимного зачета на сумму, большую фактической задолженности. Причиной создания документа служит зачет в счет фактически отсутствующих будущих поставок. Документооборот является юридически неверным и способствует начислению единого налога по УСН, НДС аналогично обложению полученных авансов.

Если Вы еще не зарегистрировали организацию, то проще всего это сделать с помощью онлайн сервисов, которые помогут бесплатно сформировать все необходимые документы:

- для регистрации ИП

- регистрации ООО

Если у Вас уже есть организация, и Вы думаете над тем, как облегчить и автоматизировать бухгалтерский учет и отчетность, то на помощь приходят следующие онлайн-сервисы, которые полностью заменят бухгалтера на Вашем предприятии и сэкономят много денег и времени. Вся отчетность формируется автоматически, подписывается электронной подписью и отправляется автоматически онлайн.

- Ведение бухгалтерии для ИП

- Ведение бухгалтерии для ООО

Он идеально подходит для ИП или ООО на УСН, ЕНВД, ПСН, ТС, ОСНО.

Все происходит в несколько кликов, без очередей и стрессов. Попробуйте и Вы удивитесь, как это стало просто!

Форма написания данного акта

Акт взаимного зачета является финансовым документом, имеющим юридическую силу при соблюдении требований по составлению документов первичного учета. Документ оформляется в письменном виде. На практике применяется произвольная форма акта с включением в текст обязательных реквизитов.

Процедура взаимозачета осуществляется в 2 этапа. Необходимо:

- Провести сверку взаимных расчетов.

- Оформить зачет взаимных требований.

На практике оба документа объединяются в одной форме. Первая часть документа содержит подтверждение размера долга, вторая половина документа посвящена процедуре зачета.

После погашения взаимных требований данные вносятся в учет операций своевременно и в периода составления акта. При просрочке корректировки долга ИФНС имеет право признать пропуск платежа и потребовать от сторон, связанных договорными отношениями, применить санкции за пользование средствами согласно условий соглашения или положений ГК РФ.

Порядок написания и заполнения

Составление документа производится в присутствии сторон.

Допускается одностороннее оформление акта при последующем обмене оригиналами документа по почте или с использованием курьерской службы.

В документе должны присутствовать реквизиты, позволяющие идентифицировать стороны и сделку. Указываются:

- Наименование документа. Помимо акта применяется название документа – «протокол взаимозачета».

- Номер и дата документа.

- Данные сторон. Указывается наименование предприятия, основание ведения деятельности (например, Устав) и сведения о представителях сторон. Должность , фамилия, имя, отчество представителя представляются в полном виде. Для лиц, действующих по доверенности, требуется внести данные документа-основания.

- Размер имеющейся задолженности на конкретную дату. В тексте приводятся ссылки на договор поставки, номера накладных отгрузки. При начислении НДС документ должен содержать номера, даты счетов-фактур и суммы выделенного налога. Прямое указание на оплату НДС позволит избежать вопросов представителей ИФНС.

- Сумма зачтенного обязательства и выделенного в долге НДС.

- Дата вступления в силу документа.

Заключительная часть документа повторяет данные присутствующих сторон и лиц, ответственных за проведение операции.

Правила и особенности составления между тремя и более организациями

Наряду с двусторонними соглашениями о взаимном зачете применяются множественные акты, число участников которых более 2-х. В стандартном варианте имеется круговая задолженность сторон.

https://www.youtube.com/watch?v=vgRWUfGYPZE

Предприятия оформляют совместный акт о зачете на основании данных подтвержденного долга.

Предварительно необходимо выверить задолженность путем оформления актов сверки расчетов, результаты которых включаются в документ о взаимном зачете. Наличие сверки отличает документ с участием нескольких сторон от одностороннего акта взаимного зачета.

Участие в операции взаимозачета трех и более организаций доступно при выполнении условий:

- Каждая из сторон выступает по отношению к другому партнеру дебитором или кредитором.

- Обязательства имеют однородную оценку.

- Факт наличия долга подтвержден актом сверки.

- Задолженность не является просроченной.

В документ с несколькими участниками вносятся данные всех сторон по аналогии с формой, применяемой для двустороннего зачета. В тексте прописывается сумма долга и НДС, выявленные актом сверки.

После оформления зачета стороны должны составить документ, подтверждающий сверку остатков долга.

Правила оформления

Право представления интересов сторон и подписи на документе имеет руководитель предприятия.

Должностное лицо должно иметь полномочия действовать без доверенности, что закрепляется в учредительных документах. Представление интересов предприятия другим лицом необходимо подтверждать доверенностью.

Акт составляется в 2-х экземплярах или в большем количестве, по числу участников сторон. Документ имеет юридическую силу только при наличии оригинальной формы с наличием реальных подписей и печатей. Если в документообороте предприятия принято ведение учета без печати, потребуется подтверждение факта особого оформления деловых бумаг.

Правила учета и хранения

Хранение актов взаимозачетов производится в течение срока, отведенного законодательством для первичных форм бухгалтерского учета. Срок хранения – 5 лет. Документ является подтверждением погашения долга по поставкам и уплаты НДС, что делает его важной формой для финансового учета и налогообложения.

Как правильно оформить Акт взаимозачетов в 1С, рассказано в следующем видеоролике:

Акт взаимозачета между организациями образец 2020

Иногда встречаются такие ситуации, когда между организациями возникают обоюдные кредитные обязательства, которые нужно погасить. Для этого был придуман специальный документ, позволяющий списать обязательства обеих сторон — акт взаиморасчета между организациями.

Что такое акт взаимозачета между организациями?

Акт взаиморасчета — это документ, который служит для списания взаимных задолженностей между различными предприятиями. Применяется в основном между предприятиями малого и среднего бизнеса, когда одна или обе организации испытывают финансовые трудности и договариваются совершить определенный обмен. Это позволяет получить ряд преимуществ, среди которых:

- экономия времени на составление различной документации;

- отсутствие банковских комиссий за совершенные операции;

- погашение длительной задолженности перед контрагентом.

Порядок составления и применения акта взаиморасчетов регулируются Гражданским кодексом РФ в статье 410.

Обязательным условием при составлении этого документа является то, что взаимные требования должны носись однородный характер.

При этом денежные обязательства могут числиться в валютах разных стран, для удобства их могут переводить в наиболее удобную. Помимо этого, эти обязательства должны быть документально зафиксированы. Есть некоторые случаи, когда проведение взаиморасчетов запрещено законодательством:

- задолженность образовалась в случае взыскания алиментов;

- обязательства возникли во время исполнения обязанностей по пожизненному содержанию;

- обязательства возникали при в внесении средств в фонд уставного капитала;

- нельзя использовать задолженность после истечения срока обязательств;

- задолженность возникает при возмещении причиненного вреда здоровью либо жизни человека;

- в других случаях, предусмотренных договорными обязательствами между организациями, или в случаях, подпадающих под запрет в соответствии с законодательством РФ.

Согласно букве закона, проведение взаимозачета возможно по заявлению одной из сторон, однако, на практике обычно это происходит по обоюдному желанию:

Когда сумма задолженности будет урегулирована, между организациями подписывается акт взаимозачета.

Как составить Акт взаимозачета?

Законодательство не определяет строгой формы, составляется в свободной форме с учетом определенных требований в двух экземплярах для каждой из участвующих сторон.

Если во взаиморасчетах участвует больше количество сторон чем две, то количество экземпляров должно равняться количеству участников акта.

В каждом экземпляре должны стоять подписи руководителей или лиц, их замещающих всех участвующих сторон.

https://www.youtube.com/watch?v=5FLWn-QZCDg

При желании руководители могут поставить печать ( с 2016 года все юридические лица освобождаются от обязательства иметь печать в своей организации). Но необходимо знать, что многие государственные организации, в том числе Налоговая служба, по-прежнему требуют заверения всех документов.

Помимо этого, законодательством устанавливается наличие следующих обязательных реквизитов:

- причина возникновения обязательств (достаточно указать реквизиты соответствующих документов);

- реквизиты организаций, которые участвуют в договоренности по взаиморасчету;

- сумма задолженности в цифровом и письменном выражении;

- перечень возникших кредитных обязательств.

В обязательном порядке к акту прикладываются копии документов, которые свидетельствуют о возникшей задолженности.

Инструкция по заполнению Акта взаимозачета 2020 года

Чтобы грамотно составить акт взаиморасчетов нужно соблюдать определенный порядок. Главное требование при составлении этого документа является отсутствие орфографических ошибок и исправлений, в случае, если акт заполняется от руки. Нужно также все заполнять понятным и разборчивым почерком.

- Заполнение акта необходимо начинать с «шапки» документа. Здесь указывается его название с небольшим обозначением дальнейшего содержания. В следующей строке указывается наименование населенного пункта, в котором был составлен акт, а также дата составления.

- Далее, заполняется информация о первой стороне, ее организационно-правовая форма (ИП, ООО, ОАО, ЗАО), наименование должности ответственного лица, а также фамилия, имя, отчество.

- После чего указывается на основании какого документа он представляет интересы организации. Такая же информация заполняется о второй стороне.

- Дальше указывается документы, которые показывают факт возникновения обязательств с обеих сторон. Здесь указывается:

- наименование документа;

- номер и дата (при наличии);

- величина задолженности одной стороны перед другой и наоборот.

Все обязательные реквизиты можно также найти в Статье 9402 ФЗ «О бухгалтерском учете».

Если имеется незачтенная сумма, то оговаривается срок ее погашения с момента подписания данного акта. Указывается и ее размер. В конце указывается наименования организаций, должностные лица, названия их должностей, а также их подписи. При желании ставится печать.

Акт зачёта взаимных требований: скачать бланк и образец

")

")

документов из библиотечного фонда")

. Унифицированная форма № ОС-1б")