")

Договор дарения на сегодняшний день считается одним из самых распространенных видов документа, который составляется чаще всего. Сторонами такого соглашения могут быть физические лица, юридические лица или же имущество может переходить от юридического лица к физическому лицу.

- Предмет договора

- Особенности договора

- 2. СРОК ДЕЙСТВИЯ ДОГОВОРА

- 3. ПРАВА И ОБЯЗАННОСТИ СТОРОН

- 4. ПОРЯДОК ПЕРЕДАЧИ ДАРА

- 5. ОТВЕТСТВЕННОСТЬ СТОРОН

- 6. ОСНОВАНИЯ И ПОРЯДОК РАСТОРЖЕНИЯ ДОГОВОРА

- 7. РАЗРЕШЕНИЕ СПОРОВ ИЗ ДОГОВОРА

- 8. ФОРС-МАЖОР

- 9. ПРОЧИЕ УСЛОВИЯ

- 10. ЮРИДИЧЕСКИЕ АДРЕСА И БАНКОВСКИЕ РЕКВИЗИТЫ СТОРОН

- Договор дарения сотруднику (образец): денежных средств, подарков

- Возможно ли дарение сотруднику?

- Ограничение дарения

- Форма договора дарения

- Что можно подарить работнику?

- Как оформить договор дарения сотруднику?

- и образец договора дарения

- Документы

- НДФЛ при дарении

- Особенности при дарении сотруднику

- Бухгалтерские проводки при дарении работнику

- НДС при дарении сотруднику

- Нужно ли платить страховые взносы при дарении сотруднику?

- Можно ли оспорить договор дарения сотруднику?

- Судебная практика

- Ответы юриста на частые вопросы

- Заключение Эксперта

- Договор дарения: как правильно оформить передачу квартиры в 2020 году

- Безвозмездная сделка

- Как оформить договор

- Как подарить квартиру несовершеннолетнему

- Дарение доли квартиры

- Кому нельзя дарить

- Документы для оформления дарственной

- Сколько стоит оформление

- Налоги

- Риски для дарителя

- Договор дарения сотруднику 2020 года — образец и советы юриста

- Оформление дарения сотруднику в 2020 году – что говорит закон

- Как дарить новогодние подарки сотрудникам

- Как дарить деньги работникам

- Можно ли дарить путёвки сотрудникам

- Вместо послесловия

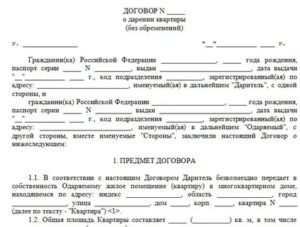

Предмет договора

Предметом договора такого типа может быть любой тип имущества, официально принадлежащий дарителю. Собственность дарителя переходит одариваемому бесплатно на добровольных условиях. Предметом договора дарения чаще всего становится такое имущество:

- недвижимость;

- транспортные средства;

- нематериальные активы;

- ценные бумаги;

- денежные средства;

- другие предметы.

При подписании соглашения указывается вид конкретного имущества и его технические характеристики. Передаваемое в соответствии такому договору имущество не может быть обременено правами третьих лиц, то есть оно не должно находиться под арестом или залогом.

Особенности договора

Договор дарения не имеет конкретного периода действия, поскольку время вступления его в силу и прекращение его действия, определяется сторонами во время подписания.

В процессе подписания документа, даритель и одариваемый должны внимательно ознакомиться со своими правами и обязанностями, это поможет им избежать дальнейших разногласий. Также данным договором определяется период и место передачи дара.

С момента передачи дара всю ответственность за его сохранность несет одаряемое лицо. Что касается расторжения договора дарения, то оно может произойти только в предусмотренный соглашением период.

Период, в который даритель может расторгнуть договор дарения, указывается в момент его подписания. Помимо этого, таким документом предусматриваются варианты решения разногласий, а также действия сторон в случае форс-мажорных обстоятельств.

Сохраните этот документ у себя в удобном формате. Это бесплатно.

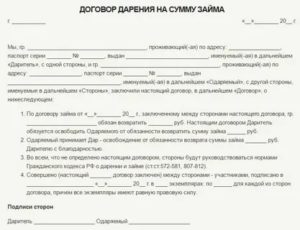

г.

«» г.

в лице , действующего на основании , именуемый в дальнейшем «Даритель», с одной стороны, и в лице , действующего на основании , именуемый в дальнейшем «Одаряемый», с другой стороны, именуемые в дальнейшем «Стороны», заключили настоящий договор, в дальнейшем «Договор», о нижеследующем:

1.1. В соответствии с условиями Договора Даритель обязуется безвозмездно передать в собственность Одаряемому имущество (далее по тексту – Дар), указанное в п.1.2 Договора.

1.2. Дар, подлежащий передаче Одаряемому, обладает следующими характеристиками: .

1.3. Даритель гарантирует, что на дату заключения Договора, Дар принадлежит Дарителю на праве собственности, в споре и под арестом не состоит, не является предметом залога, не обременен правами третьих лиц.

2. СРОК ДЕЙСТВИЯ ДОГОВОРА

2.1. Договор вступает в силу с «» года и действует до «» года.

3. ПРАВА И ОБЯЗАННОСТИ СТОРОН

3.1. Даритель обязуется:

3.1.1. Передать Дар Одаряемому в порядке и на условиях Договора.

3.1.2. Письменно уведомить Одаряемого обо всех скрытых недостатках Дара до передачи Дара Одаряемому.

3.1.3. Письменно уведомить Одаряемого о правах третьих лиц на Дар.

3.1.4. Обязанности Дарителя, обещавшего дарение, не переходят к его наследникам (правопреемникам).

3.2. Одаряемый обязуется:

3.2.1. Возместить Дарителю реальный ущерб, причиненный отказом принять Дар.

3.2.2. В случае отмены дарения возвратить Дар Дарителю, если Дар сохранился в натуре к моменту отмены дарения.

3.3. Даритель вправе:

3.3.1. Отменить дарение, если Одаряемый совершил покушение на жизнь Дарителя, на жизнь членов его семьи или близких родственников, либо умышленно причинил Дарителю телесные повреждения.

3.3.2. Потребовать в судебном порядке отмены дарения, если обращение Одаряемого с Даром, представляющим для Дарителя большую неимущественную ценность, создает угрозу для его безвозвратной утраты.

3.3.3. Отказаться от исполнения Договора, если после заключения Договора имущественное или семейное положение либо состояние здоровья Дарителя изменилось настолько, что исполнение Договора в новых условиях приведет к существенному снижению уровня его жизни.

3.3.4. Отменить дарение в случае, если Даритель переживет Одаряемого.

3.3.5. Потребовать возмещения Одаряемым реального ущерба в случае отказа Одаряемого принять Дар.

3.4. Одаряемый вправе:

3.4.1. До передачи Дара отказаться от его принятия, письменно известив об этом Дарителя за рабочих дней до даты передачи Дара. В этом случае Договор считается расторгнутым.

3.4.2. Права Одаряемого, которому по Договору обещан Дар, не переходят к его наследникам (правопреемникам).

4. ПОРЯДОК ПЕРЕДАЧИ ДАРА

4.1. Даритель передает Одаряемому Дар в срок до «» года.

4.2. Место передачи Дара: .

4.3. Передача Дара Одаряемому оформляется двусторонним Актом приема-передачи, подписываемым Сторонами или уполномоченными представителями Сторон, являющимся неотъемлемой частью Договора.

4.4. Право собственности на Дар переходит от Дарителя на Одаряемого с даты передачи Дара.

4.5. Риск случайной утраты (повреждения, порчи) Дара несет Одаряемый с даты передачи Дара.

5. ОТВЕТСТВЕННОСТЬ СТОРОН

5.1. Стороны несут ответственность за неисполнение или ненадлежащее исполнение своих обязательств по Договору в соответствии с законодательством России.

6. ОСНОВАНИЯ И ПОРЯДОК РАСТОРЖЕНИЯ ДОГОВОРА

6.1. Договор может быть расторгнут по соглашению Сторон, а также в одностороннем порядке по письменному требованию одной из Сторон по основаниям, предусмотренным законодательством.

6.2. Расторжение Договора в одностороннем порядке производится только по письменному требованию Сторон в течение календарных дней со дня получения Стороной такого требования.

7. РАЗРЕШЕНИЕ СПОРОВ ИЗ ДОГОВОРА

7.1. Претензионный порядок досудебного урегулирования споров из Договора является для Сторон обязательным.

7.2. Претензионные письма направляются Сторонами нарочным либо заказным почтовым отправлением с уведомлением о вручении последнего адресату по местонахождению Сторон, указанным в п.10 Договора.

7.3. Направление Сторонами претензионных писем иным способом, чем указано в п.9.2 Договора не допускается.

7.4. Срок рассмотрения претензионного письма составляет рабочих дней со дня получения последнего адресатом.

7.5. Споры из Договора разрешаются в судебном порядке в соответствии с законодательством.

8. ФОРС-МАЖОР

8.1. Стороны освобождаются от ответственности за полное или частичное неисполнение обязательств по Договору в случае, если неисполнение обязательств явилось следствием действий непреодолимой силы, а именно: пожара, наводнения, землетрясения, забастовки, войны, действий органов государственной власти или других независящих от Сторон обстоятельств.

8.2. Сторона, которая не может выполнить обязательства по Договору, должна своевременно, но не позднее календарных дней после наступления обстоятельств непреодолимой силы, письменно известить другую Сторону, с предоставлением обосновывающих документов, выданных компетентными органами.

8.3. Стороны признают, что неплатежеспособность Сторон не является форс-мажорным обстоятельством.

9. ПРОЧИЕ УСЛОВИЯ

9.1. Стороны ознакомлены с содержанием ст.572-582 Гражданского кодекса РФ и ст.35 Семейного кодекса РФ.

9.2. Договор составлен в двух подлинных экземплярах на русском языке по одному для каждой из Сторон.

10. ЮРИДИЧЕСКИЕ АДРЕСА И БАНКОВСКИЕ РЕКВИЗИТЫ СТОРОН

Даритель

- Юридический адрес:

- Почтовый адрес:

- Телефон/факс:

- ИНН/КПП:

- Расчетный счет:

- Банк:

- Корреспондентский счет:

- БИК:

- Подпись:

Одаряемый

- Юридический адрес:

- Почтовый адрес:

- Телефон/факс:

- ИНН/КПП:

- Расчетный счет:

- Банк:

- Корреспондентский счет:

- БИК:

- Подпись:

Сохраните этот документ сейчас. Пригодится.

Документы, которые также Вас могут заинтересовать:

Договор дарения сотруднику (образец): денежных средств, подарков

Дарение сотруднику характеризуется рядом особенностей, касающихся формы договора и порядка заключения, а также налогообложения и бухучета. В статье рассмотрим, в какой форме лучше заключить договор, что можно подарить работнику, какие существуют ограничения, нужно ли платить НДФЛ и страховые взносы, а также что делать дарителям-плательщикам НДС.

Если у вас возникнут вопросы, можете бесплатно проконсультироваться в чате с юристом внизу экрана или позвонить по телефону 8 (800) 333-05-49 Бесплатный звонок для всей России.

Возможно ли дарение сотруднику?

Особенности дарения между организациями и физическими лицами регламентируются гл. 32 ГК РФ. Работодатель выступает в качестве дарителя и может быть как юридическим лицом, так и индивидуальным предпринимателем. Сотрудник же выступает на стороне одаряемого.

Договор дарения (далее – ДД) заключается в устной или письменной форме, если не связано с трудовой деятельностью сотрудника. При поощрении за труд применяются нормы ст. 191 ТК РФ, не связанные с дарением:

руководитель вправе выдать премию, наградить ценным подарком, представить к званию.

https://www.youtube.com/watch?v=ngDOIMjEQoA

Условия поощрения за труд определяются трудовым договором и локальными нормативными актами. ДД оформлять не нужно.

Совет юриста: если хочется поощрить подчиненных, лучше оформить дарственную, и тогда не придется платить страховые взносы. Если же поощрить в рамках трудового законодательства, уплачиваются взносы и НДФЛ на сумму подарков от 4 000 руб.

Обратите внимание! ГК РФ позволяет оформлять многосторонний договор. Если сотрудников несколько, можно составить один ДД, указав данные одаряемых.

Ограничение дарения

Ограничения устанавливаются ст. 575 и 576 ГК РФ.

Они касаются распоряжения даримым имуществом, и личностей одаряемых:

- Подарки стоимостью от 3 000 руб. нельзя дарить сотрудникам образовательных, медицинских, социальных организаций, банков, государственных и муниципальных органов, если дарение связано с их должностными обязанностями;

- Предприятие-даритель, которому имущество принадлежит на праве хозяйственного или оперативного управления, вправе совершать сделку только с согласия собственника;

- Имущество, находящееся в совместной собственности, дарится с согласия всех владельцев;

- Право требования к третьему лицу передается одаряемому без согласия должника, но с уведомлением;

- Перевод долга с одаряемого на дарителя возможен с разрешения кредитора.

Важно! Если это предусмотрено уставом компании, понадобится согласие всех учредителей на безвозмездную передачу имущества одаряемому.

Форма договора дарения

В ст. 574 ГК РФ указано, что работодатель вправе сделать подарок стоимостью до 3 000 руб. сотруднику в устной форме. ДД будет исполнен с момента передачи дара. Если цена подарка превышает указанную сумму, дарственная оформляется письменно.

Если работников несколько, и планируется передача подарков ценой до 3 000 руб. каждому, оформлять ДД письменно необязательно: считается, что устный договор будет заключен с каждым из подчиненных.

Совет юриста: лучше руководствоваться нормами ст. 161 ГК РФ и составлять договор на бумаге вне зависимости от стоимости дара. Это позволит избежать проблем с контролирующими органами, и разногласий с учредителями.

Дарение может быть осуществлено посредством издания приказа руководителя с последующей передачей подарков одаряемому под роспись в ведомости – это подтверждает Постановление Федерального арбитражного суда Поволжского округа от 18 марта 2014 г.

N Ф06-3714/13 по делу N А65-16191/2013.

Письменная форма обязательна, если даритель обещает дарение в будущем или передает право собственности на недвижимость. Несоблюдение формы влечет недействительность сделки.

Что можно подарить работнику?

Подчиненным можно делать любые подарки, если это не связано с трудовой деятельностью:

- Подарочные сертификаты;

- Денежные средства;

- Новогодние подарки;

- Бытовую технику;

- Электроприборы;

- Недвижимость;

- Автомобили.

Аналогичные подарки могут делаться за добросовестный труд и достижения на службе, но тогда вместо гражданского законодательства применяются нормы ТК РФ, сделка дарением не считается.

Нужна помощь по договору дарения?Юристы бесплатно и подробно ответят на ваш вопрос по дарственной. Задайте вопрос, чтобы не тратить время на чтение!

Как оформить договор дарения сотруднику?

Процедура дарения подарков работникам с точки зрения законодательства должна состоять из нескольких этапов:

- Оформление приказа о вручении подарков. В нем отражается, что именно и кому полагается. Приказ подписывает руководитель.

- Подписание дарственной. Подпись сотрудника-одаряемого обязательна. Если работников несколько, перечисляются сведения о них, ставятся подписи.

- Передача подарка. Осуществляется лично или в торжественной обстановке. Впоследствии работник расписывается о получении в ведомости или ином акте, подтверждающем безвозмездную передачу.

- Списание подаренного имущества с учета.

Если подарок стоит до 3 000 руб., возможна устная передача на официальном мероприятии без подписания дарственной.

и образец договора дарения

В ДД указываются все сведения о сторонах и сделке. От имени юридического лица-работодателя обычно действует генеральный директор или иной уполномоченный сотрудник – понадобятся данные и о нем.

https://www.youtube.com/watch?v=A8Z36kFhPGg

Как выглядит общий перечень информации, включаемой в письменный договор:

- Ф.И.О., должность, паспортные данные директора или иного уполномоченного лица, действующего от имени предприятия;

- Ф.И.О., серия и номер паспорта, должность одаряемого сотрудника;

- Сведения о подарке: название, стоимость, технические характеристики, и пр.;

- Права и обязанности сторон, порядок разрешения споров;

- Срок действия ДД, условия расторжения;

- Количество экземпляров;

- Подписи участников сделки.

Дарственная оформляется минимум в двух экземплярах. Если потребуется дальнейшая регистрация подарка или права собственности, понадобится третий экземпляр для регистратора.

Образец договора дарения подарка сотруднику:

alt: Договор дарения подарка сотруднику

Образец договора дарения денежных средств сотруднику:

alt: Договор дарения денежных средств сотруднику

Документы

Перечень документов зависит от вида подарка. Если дарится бытовая техника, достаточно приложить гарантийный талон и другие сведения, переданные дарителю продавцом при покупке.

Для дарения недвижимости предоставляется выписка из ЕГРН, а также решение собрания учредителей, если это предусмотрено Уставом.

В обязательном порядке понадобится приказ о награждении в рамках ГК РФ, и ведомость о получении подчиненным подарка.

НДФЛ при дарении

Согласно п. 28 ст. 217 НК РФ, не подлежат налогообложению подарки в денежной или натуральной формах на сумму до 4 000 руб. за налоговый период (календарный год). Если стоимость превысила 4 000 руб., НДФЛ уплачивается от разницы.

Пример:

В мае по дарственной сотруднику подарено 4 000 руб., затем в ноябре он получил денежное вознаграждение на сумму 5 000 руб. В общей сложности за год ему подарено 9 000 руб. НДФЛ 13% уплачивается от 5 000 и составляет 650 руб.

Важно! Работодатель по отношению к подчиненным выступает налоговым агентом, и НДФЛ удерживает и перечисляет он. Если дарятся деньги, удержание производится до вручения подарка. От стоимости дара в натуральной форме налог исчисляется в ближайшую дату выплат персоналу: получение зарплаты, аванса, и пр.

Особенности при дарении сотруднику

Рассмотрим, некоторые особенности по налогам, бухгалтерским проводкам и страховым взносам при дарении.

Бухгалтерские проводки при дарении работнику

Сделка обязательно фиксируется бухгалтером в учетной документации, где проводятся все действия, начиная от затрат на покупки и заканчивая уплатой налогов.

Какие проводки понадобятся:

| Затраты на покупку | Д60 К51 |

| Удержание и начисление НДФЛ | Д70 К68 «расчеты по НДФЛ» |

| Затраты по принятым подаркам | Д81 К71 |

| Учет налога на прибыль | Д99 «ПНО» К68 |

| Отчисление НДС при передаче дара | Д91 «Пр. расходы» К68 «Расчета по НДС» |

| Учет НДС | Д19 К71 |

НДС при дарении сотруднику

НДС уплачивают организации, являющиеся плательщиками указанного налога вне зависимости от системы налогообложения, кроме УСН. Согласно ст. 146 НК РФ, передача товаров и иного имущества по ДД считается основанием для уплаты НДС.

Важно учитывать, что НДС не облагается безвозмездная передача денег – они товаром не считаются.

Для расчета налога используется стоимость подарка – из нее в бюджет отчисляется 18%. Но деньги можно вернуть, воспользовавшись вычетом.

Нужно ли платить страховые взносы при дарении сотруднику?

Особенность отчисления страховых взносов регламентируется гл. 34 НК РФ. Согласно ст.

420 указанного кодекса, деньги отчисляются на обязательное пенсионное, медицинское и социальное страхование со всех выплат, получаемых работниками по трудовым и гражданско-правовым договорам.

Исключение – выплаты или имущественные права, переданные в рамках гражданско-правового договора, к которым относится и ДД. При дарении взносы руководителем не отчисляются.

https://www.youtube.com/watch?v=ioWpUTWSGFw

Пройдите опрос и юрист бесплатно поделится планом действий по договору дарения в вашем случае

Можно ли оспорить договор дарения сотруднику?

Оспаривание ДД – сложная и затратная процедура, причем аннулировать договор можно только при наличии оснований, указанных в ст. 578 ГК РФ и иных нормативно-правовых актах.

Рассмотрим несколько ситуаций, когда есть шанс отменить сделку:

- Сотрудник получил подарок, затем совершил покушение на жизнь и здоровье работодателя, его родственников;

- Дарственная оформлена работодателем в течение полугода после признания банкротом, а подаренное имущество куплено за деньги от предпринимательской деятельности. Право оспаривания предоставляется кредиторам;

- В момент подписания ДД руководитель находился под воздействием психологического или иного давления со стороны подчиненного, третьего лица;

- При заключении сделки даритель не понимал ее природу и последствия;

- Наступление смерти дарителя в результате умышленных действий одаряемого;

- Подписание дарственной неуполномоченным, недееспособным или ограниченно дееспособным лицом, выступающим со стороны дарителя.

Оспаривание производится в порядке искового производства, основания указываются в заявлении. По результатам суд принимает решение о полном или частичном удовлетворении требований, либо об отказе. Если ДД отменен, имущество возвращается дарителю, одаряемый утрачивает право собственности.

Судебная практика

Договор оспаривается по вышеуказанным основаниям вне зависимости от характера правоотношений дарителя и одаряемого. Практика по оспариванию довольно широка, но шансы добиться возврата имущества при отсутствии должной юридической подготовки или адвокатской защиты снижаются.

Однако есть примеры решений, в которых исковые требования удовлетворены:

Ответы юриста на частые вопросы

Каков порядок дарения сотрудникам полиции?

Сотрудники полиции вправе принимать подарки стоимостью до 3 000 руб., если это связано со служебной деятельностью – на дары до 3 000 руб. указанный в ст. 575 ГК РФ не распространяется.

Нужно руководствоваться Постановлением Правительства РФ от 09.01.2014 №10: вне зависимости от стоимости подарка сообщить о сделке уполномоченным лицам (руководителям).

Если сумма сделки не превышает 3 000, имущество возвращается одаряемому, свыше 3 указанной суммы – включается в реестр федерального имущества.

Считается ли дарением предоставление материальной помощи работнику?

Нет. Вопросы предоставления матпомощи регламентируются трудовым законодательством и внутренними актами организации.

Нужно ли удостоверять договор дарения сотруднику у нотариуса?

Да, если дарится доля в уставном капитале. В остальных случаях удостоверение необязательно.

Может ли сотрудник отказаться от подарка?

Да, на основании ст. 573 ГК РФ в любое время до получения подарка. Причиненный отказом ущерб компенсируется одаряемым дарителю.

Может ли ООО сделать подарок сотруднику, оформленному в качестве ИП и совмещающему работу в организации?

Да, если одаряемый не будет фигурировать в дарственной как предприниматель, т.к. дарение между коммерческими организациями запрещено.

Планируете оформление договора дарения?Подскажем как правильно оформить и составить договор, чтобы его не оспорили в будущем

Заключение Эксперта

Отметим ключевые моменты:

- Дарение от лица работодателя возможно, если это не связано с поощрением работника за добросовестное выполнение трудовых обязанностей;

- Дарственную лучше оформлять письменно, т.к. понадобится составление бухгалтерских документов;

- При сумме подарков от 4 000 руб. за календарный год НДФЛ уплачивается;

- Доходы, полученные в порядке дарения, страховыми взносами не облагаются;

- НДС платить придется, но потом можно получить вычет;

- Отчуждение имущества всегда отражается в бухгалтерских документах;

- По договору обещания дарения одаряемый до вручения дара вправе отказаться от сделки;

- Если подарок ценой от 3 000 руб. вручается сотруднику бюджетного учреждения на официальном мероприятии, он обязан уведомить руководителя и передать его для включения в специальный реестр.

Наши юристы оказывают правовую поддержку круглосуточно. Если вам нужна помощь, оставьте обращение через онлайн-форму и получите ответ всего через 5 минут!

Договор дарения: как правильно оформить передачу квартиры в 2020 году

Дарственная на квартиру — один из популярных способов передачи условно наследуемого имущества родственникам

fizkes/shutterstock

Договор дарения — популярный способ безвозмездной передачи условно наследуемого имущества между родственниками. Этот способ часто используется, так как дарственная проста в оформлении и безвозмездна.

Рассказываем, как правильно оформить передачу квартиры по договору дарения в 2020 году.

https://www.youtube.com/watch?v=DE545SkmM88

Передать в дар недвижимость или ее часть можно в любое время. В отличие от завещания дарение является двусторонним договором, который требует согласия одаряемого. Если договор не заключен в письменной форме, он считается недействительным.

Некоторые пишут дарственную на родственников, но не регистрирует сделку — такой договор считается незаключенным. Просто передать документы на квартиру нельзя — сделку нужно зарегистрировать в Росреестре.

Договор нужно заключить при жизни дарителя, так как сделка, предусматривающая передачу дара одаряемому после смерти дарителя, ничтожна.

ГК РФ Статья 572. Договор дарения

Безвозмездная сделка

Важно отметить, что дарственная является безвозмездной сделкой. Согласно закону, при наличии денежной составляющей в сделке или передаче иных прав или обязательств договор не признается дарением. Согласно Гражданскому кодексу1, такая сделка признается мнимой или притворной.

Как оформить договор

Договор дарения может быть оформлен в простой письменной и нотариальный форме. Если недвижимое имущество принадлежит единственному собственнику, то договор дарения не нужно заверять у нотариуса. Вы просто составляете его письменно, подписываете и идете в Росреестр. Нотариальная форма рекомендуется в случае, если договор заключается между лицами, не состоящими в родственных отношениях.

Образец договора

Как подарить квартиру несовершеннолетнему

Дарственная часто оформляется родственниками на несовершеннолетних детей. В этом случае для оформления договора дарения потребуется нотариус. Он также необходим для оформления дарственной для ограниченно недееспособного человека.

Дарение доли квартиры

Нотариальное заверение договора дарения также нужно в случае, если в дар передается только доля в квартире или если у квартиры несколько собственников и один из них дарит ее часть кому-то другому.

Александра Воскресенская, юрист адвокатской конторы «Юков и партнеры»:

— В силу того, что договор дарения является безвозмездной сделкой, проблемы при его заключении могут возникнуть, если сторонами не являются близкие родственники.

В большинстве случаев договоры дарения оспариваются, если они были совершены лицами, официально не состоящими в родстве (в том числе состоящими в гражданском браке).

В таком случае предпочтительной формой дарственной является нотариальная, которую в соответствии с судебной практикой оспорить намного сложнее.

Кому нельзя дарить

В ГК ФР2 есть запрет на заключение дарственной между коммерческими организациями, госслужащими и работниками отдельных организаций (медицинские, образовательные учреждения) в случае, если стоимость договора превышает 3 тыс. руб.

Документы для оформления дарственной

- Паспорта сторон договора.

- Документы собственности на квартиру или выписка из ЕГРН.

- Акт приема-передачи квартиры. Он составляется после регистрации сделки и передачи ключей новому собственнику. По закону, его составлять не обязательно, но это позволит в будущем избежать взаимных претензий и проблем. Дело в том, что договор считается заключенным после регистрации перехода права собственности в Росреестре, а передача собственности — после подписания акта приема-передачи.

Сколько стоит оформление

При регистрации перехода права собственности на недвижимость потребуется оплатить госпошлину, которая составляет 2 тыс. руб., при дарении дома нужно будет дополнительно оплатить передачу земли (от 350 до 2 тыс. руб. в зависимости от назначения участка). Услуга выписки из домовой книги предоставляется бесплатно. За предоставление сведений из ЕГРН взимается плата в размере 300 руб.

Оформление договоров и соглашений об отчуждении недвижимого имущества (продажа, мена, дарение, отступное, внесение в уставный капитал и т. д., кроме договоров ренты и пожизненного содержания с иждивением) стоит 6 тыс. руб.

Налоги

В случае передачи в дар недвижимости близким родственникам сделка не облагается налогом. Если договор дарения оформляется не на родственников, то получатель должен будет заплатить за такой подарок 13% от его стоимости.

Риски для дарителя

При оформлении договора дарения для дарителя есть риски, так как после регистрации договора даритель лишается всех прав на имущество.

Договор заключается при жизни дарителя и часто подразумевает устные договоренности, что бывший собственник имеет право проживать в подаренной квартире.

Нередко случается, что эти договоренности не соблюдаются, что приводило, в основном, к безуспешным судебным разбирательствам.

Сергей Велесевич

Договор дарения сотруднику 2020 года — образец и советы юриста

Договор дарения сотруднику подарка образец которого хоть и не обязательно, но рекомендуется в некоторых случаях использовать при таком поощрении работников – относится к элементам корпоративной этики. При этом, одним из основных условий дарения в этом случае выступает полное отсутствие взаимосвязи имущественного поощрения с трудовыми успехами самого сотрудника.

В обратном случае дарственная будет расцениваться как производственное премирование, порождающее другие налоговые последствия, а также, требующее другой процедуры оформления. Кроме того, премирование, относясь к трудовому законодательству – не регулируется нормами гражданского права.

Оформление дарения сотруднику в 2020 году – что говорит закон

Согласно действующему законодательству, а именно 191 статье Трудового кодекса Российской Федерации, нормы которой определяют список возможных поощрений сотрудникам – работодатель имеет право поощрять добросовестный труд работников.

Помимо этого, закон предусматривает и другие формы поощрения (даже выдачу государственных наград), которые могут быть применены в результате подписания коллективного договора или согласно правилам внутреннего распорядка рабочей организации.

Нет времени вникать в юридические нюансы? Спросить юриста — быстрее, чем читать! Получите БЕСПЛАТНУЮ онлайн консультацию от лучших специалистов в сфере Права — прямо сейчас!

Важно: При этом, исходя из информации, представленной в 129 статье Трудового кодекса, каждое из возможных поощрений, а также различных стимулирующих представлений сотруднику – должно считаться частью зарплаты этого работника, что помимо выгоды, влечёт за собой соответствующее оформление, а также уплату установленных обязательных взносов и налогов.

https://www.youtube.com/watch?v=l5YgMfIlgGA

Таким образом, решив одарить своего сотрудника, работодатель обязан оформить это дарственной или же договором дарения, в содержании которого не должно быть указания на связь трудовых успехов работника с фактом дарения.

Сразу отметим, что данный договор дарения между физическим и юридическим лицом, согласно 2 пункту 574 статьи Гражданского кодекса Российской Федерации, должен быть составлен исключительно в письменной форме, а нарушение этого правила ведёт к ничтожности дарственной. Стоит оформление документа сегодня 3 000 российских рублей.

Кроме того, для оформления законного акта, согласно 432 статье Гражданского кодекса, при составлении договора, необходимо как можно подробнее описать подарок, его качества и характеристики.

Если же работодатель одаривает не одного, но несколько сотрудников – оптимальным вариантом станет заключение так называемого многостороннего договора дарения, который рассматривает всех одаряемых лиц как одну сторону, а работодателя – вторую (как дарителя).

Так как рассматриваемая сделка относится в том числе и к финансовым операциям, которые сами по себе требуют учёта, все расходы при заключении сделки должны быть зафиксированы и подтверждены соответствующими документами. При этом, помимо самого договора дарения, начальник организации обязан издать специальный приказ или распоряжение о закупке подарков и их выдаче своим сотрудникам.

То есть, фактически целевой характер всех, понесённых расходов на приобретение подарков, будет впоследствии подтверждён путём предоставления квитанций, счетов, товарных накладных или договоров на поставку объектов сделки, выступающих в качестве подарков.

Важно: Во время выдачи сотруднику подарка, работодатель должен заполнить ведомость, которую можно составить в свободной письменной форме.

В данном обязательном документе рекомендуется зафиксировать как сведения о даримом подарке, так и информацию о сотруднике его получающем, который расписывается за получение подарка.

Данная ведомость аналогична передаточному акту и выполняет те же функции.

Со стороны рабочей организации дарственная в пользу сотрудника подписывается, как правило, руководителем. Однако, акт может заверить и сотрудник, обладающий такими полномочиями и имеющий доверенность. При этом, согласно 5 пункту 576 статьи Гражданского кодекса, договор дарения без указания одаряемой стороны или передаваемого ей подарка – признаётся ничтожной.

Как дарить новогодние подарки сотрудникам

Новогодние подарки являются неотъемлемой частью зимних праздников и каждый уважающий себя руководитель стремиться одарить ими своих работников и их детей. Стоит отметить, что даже символические и, казалось бы, незначительные презенты – должны обязательно оформляться, установленным образом (договор, распоряжение и ведомость о выдаче подарков).

Важно: В случае, если рассматриваемые подарки работникам будут оформлены работодателем как вознаграждение, которое действует в границах гражданско-правового договора (572 статья Гражданского кодекса), то, согласно нормам, установленным в 3 пункте 7 статьи Федерального Закона №212, принятому 24 июля 2009 года – они не будут облагаться обязательными страховыми взносами.

Также, при осуществлении расчёта налога на прибыль и при УСН, выдаваемые подарки, а точнее – расходы на их приобретение, не могут уменьшить налоговую базу. Кроме того, со стоимости презентов для работников и их детей работодатель обязан обязательно начислять НДС.

Таким образом, даже при символической и небольшой стоимости подарков, опытные юристы сайта «Юридическая скорая» — рекомендуют руководителям обязательно заключать договор в письменной форме с указанием в его содержании того, что дарение осуществляется в связи с предстоящими или же уже прошедшими новогодними праздниками, что совершенно никак не связано с фактической трудовой деятельностью и обязанностями сотрудников.

Также, в содержании этого договора нужно прописать имеющиеся права и обязанности каждой из сторон, участвующих в дарении, в том числе и право сотрудника отказаться от подарка до вручения ему презента (573 статья Гражданского кодекса). Стоит отметить, что сама форма данного отказа должна полностью соответствовать форме дарственной, а при нанесении данным отказом принятия дара убытков компании – работник обязан возместить убытки за счёт личных средств.

https://www.youtube.com/watch?v=3-9s-GbfqTU

Составленный таким образом договор дарения сотруднику, вступит в силу лишь после его подписания одаряемым, а отсутствие в акте его подписи свидетельствует о том, что данный договор заключён не был. Кроме того, если презентуется не один, а несколько подарков – лучше всего оформить их отдельным дополнением к договору, в котором нужно сослаться на данный документ.

Если совокупность стоимости на приобретение новогодних подарков превысила за год 4 000 российских рублей – будет снят НДФЛ, размер которого составляет 13% от суммы, превышающей 4 000 рублей.

А так как именно работодатель выступает налоговым агентом своего работника, обязанность расчётов и уплаты суммы, согласно 226 статье Налогового кодекса Российской Федерации, ложится на него, но не сотрудника.

Пример из практики:

Работник организации «Митинвест» Иванов принял в качестве новогоднего подарка от работодателя наручные часы «Искра», стоимость которых на момент покупки составляла 18 000 российских рублей.

Сама же дарственная (её подписание) была оформлена между сторонами 29 декабря.

Так как у принимающей стороны в результате приёма презента появилась налоговая обязанность, а начальник выступает в роли налогового агента – даритель-работодатель должен был удержать соответствующую сумму налога из зарплаты сотрудника в текущем налоговом периоде.

Но, по причине того, что в этом периоде Иванову больше не предусматривались никакие выплаты – удержать сумму налога, составляющую 1820 российских рублей, согласно проведённым расчётам, было невозможно. Поэтому, согласно 5 пункту 226 статьи Налогового кодекса, работодатель сообщил о сложившейся ситуации сотрудникам налоговой инспекции, ввиду чего, данная сумма будет уплачена работником лично.

Как дарить деньги работникам

Как мы уже упоминали в статье о договоре дарения денежных средств – деньги являются самым желаемым и распространённым типом подарка.

Однако, так как заработная плата выдаётся сотрудникам тоже деньгами – данный презент может быть легко перепутан с поощрением за трудовую деятельность, что иногда может стать причиной негативных последствий, конфликтов с действующим законодательством РФ из-за отсутствия уплаты установленных налогов и страховых взносов.

Важно: Вот почему дарение денежных средств работникам должно быть максимально ограничено с его трудовой деятельностью. Чтобы это сделать – достаточно оформить соответствующую дарственную, указав в её содержании факт того, что передача денег сотруднику не выступает в качестве оплаты его труда.

Согласно нормам и положениям 161 статьи Гражданского кодекса Российской Федерации, договор дарения нужно составить в письменной форме. Также, стоит отметить, что в 2020 году данный договор не обязательно заверять нотариально.

Наверняка постоянным читателям рублики об образцах договора дарения известно, что, согласно 146 статье Налогового кодекса Российской Федерации, безвозмездное дарение является его реализацией в НДС. При этом, данное положение относится только к товарам, а так как денежные средства таковыми не являются – их реализация становится невозможной, что отменяет обязанность уплаты НДС.

При этом, расходы, которые были понесены работодателем при дарении сотрудникам подарков, которые не относятся к заключённым трудовым договорам, согласно 21 пункту 270 статьи Налогового кодекса, не должны учитываться при определении налоговой базы на прибыль.

Таким образом, все затраты на подарки денег будут осуществляться из полученной чистой прибыли, которая получается по факту уплаты налогов.

Исходя из вышеописанного, работодателю намного выгоднее провести так называемое премирование сотрудника, относящееся к Трудовому праву, ведь в этом случае будут учтены расходы для налогообложения.

К слову, премирование также обяжет работодателя уплачивать страховые взносы.

Скачать образец договора дарения сотруднику

При дарении работодателем работнику денежных средств у дарителя (так как он выступает в роли налогового агента одаряемого) появляется обязанность уплаты с заработной платы работника НДФЛ. В том случае, если презент имеет натуральное выражение – уплата налога будет произведена из последующих выплат работнику, а если дарятся деньги – перед выплатой из суммы, составляющей подарок.

Можно ли дарить путёвки сотрудникам

Ещё одним довольно распространённым в 2020 году подарком сотрудникам на предприятиях являются различные путёвки для отдыха в санаторно-курортных учреждениях, которые выдаются работникам и членам их семей для оздоровления организма. При этом, как и с описанными выше типами дарственных, процесс оформления данного типа поощрений влияет на такие особенности как:

- уплата сотрудником НДФЛ;

- уплата страховых взносов и пр.

Важно: В том случае, если путёвки в санитарно-оздоровительные учреждения презентуются, согласно условиям, описанным в 572 статье Гражданского кодекса – стоимость данного дара не должна вписываться в базу для начисления страховых взносов, ведь эти выплаты, согласно закону, не относятся к объектам, которые облагаются обязательными страховыми взносами (больше информации можно найти в 7 статье Федерального Закона № 212, который был принят 24 июля 2009 года). Однако, описанное правило не действует, если работодатель компенсирует стоимость путёвки.

Напоминаем, что договор дарения сотруднику путёвки, стоимость которой превышает 3 000 российских рублей – подлежит обязательному письменному оформлению (согласно нормам, описанным во 2 пункте 574 статьи Гражданского кодекса Российской Федерации), а игнорирование этого условия ведёт к ничтожности договора и отмене сделки.

https://www.youtube.com/watch?v=-i_JX3zSSXk

Приняв решение получить в подарок от работодателя путёвку стоимостью более 4 000 российских рублей, сотрудник должен уплатить 13% от её общей стоимости (пункт 28 статья 217 НК РФ).

В тех случаях, когда работодатель производит компенсирование путёвки за счёт денег, которые не относятся к расходам, учитываемым при расчёте налога на прибыль, а не её дарение – данный доход, согласно 9 пункту 217 статьи Налогового кодекса, освобождается от налогообложения НДФЛ.

Проще говоря, сотрудникам намного выгоднее получить компенсацию за путёвку, а не её саму. Стоит отметить тот факт, что указанное исключение в 2020 году по-прежнему не распространяется на туристические путёвки.

Не менее важным моментом является м то, что передача путёвок работникам должна осуществляться по передаточному акту, а при возникновении обязанности уплаты НДФЛ, обязанность уплатить налог ложится на работодателя не только по отношению к его сотруднику, но и к членам его семьи. При этом, работодатель не может удержать налог, о чём он, согласно нормам, описанным в 5 пункте 226 статьи НК РФ, должен в обязательном порядке сообщить в налоговые органы.

Вместо послесловия

Как видите, для поощрения работников существует собственный порядок оформления договора дарения для сотрудников от работодателя, который основывается на нормах, установленных «тремя китами» — Трудовым, Налоговым и Гражданским кодексами.

Также, стоит добавить, что специалисты налоговых органов сегодня проявляют особый интерес к таким сделкам, а потому – любое отклонение от буквы закона может стать причиной не только штрафов, но и судебных разбирательств.

Если же у Вас имеются вопросы, которые касаются правовой сферы или Вы хотите получить консультацию, исходя из Вашей ситуации – наши юристы готовы бесплатно поделиться с Вами своим немалым опытом! Пишите нам!

")

. Вариант 2")

")

")