г. ______________ «___»__________ ____ г. ___________________________________, именуем__ в дальнейшем «Кредитор», (наименование кредитной организации)в лице _______________________________________________________, действующ__ (должность, Ф.И.О.

)на основании __________________________________________, с одной стороны, и (Устава, доверенности) ____________________________________, именуем__ в дальнейшем «Заемщик», (наименование кредитной организации)в лице _______________________________________________________, действующ__ (должность, Ф.И.О.

)на основании _________________________________, с другой стороны, совместно (Устава, доверенности)именуемые «Стороны», по отдельности «Сторона», заключили настоящий Договор(далее — «Договор») о нижеследующем:

1.1.

Кредитор обязуется предоставить в собственность Заемщика денежные средства в сумме _____ (__________) рублей (далее — «Кредит») с начислением _____% (__________ процентов) годовых в порядке, предусмотренном настоящим Договором .

———————————

Договор считается заключенным, если между сторонами, в требуемой в подлежащих случаях форме, достигнуто соглашение по всем существенным условиям договора. Условие о предмете договора является существенным условием договора (п. 1 ст. 432 Гражданского кодекса РФ).

Существенными условиями договора являются условия, которые названы в законе или иных правовых актах как существенные или необходимые для договоров данного вида (абз. 2 п. 1 ст. 432 Гражданского кодекса РФ). Размер предоставляемого кредита является существенным условием кредитного договора (п. 1 ст. 819 Гражданского кодекса РФ).

1.2. Заемщик использует предоставленный Кредит для ______________________________________________________________________________________________. (указать цели кредитования)

1.3. Для учета полученного Кредита Кредитор открывает Заемщику ссудный счет N __________.

- 2. ПРАВА И ОБЯЗАННОСТИ СТОРОН

- 3. ПОРЯДОК ИСЧИСЛЕНИЯ И УПЛАТЫ ПРОЦЕНТОВ

- 4. ОТВЕТСТВЕННОСТЬ СТОРОН

- 5. ОБЕСПЕЧЕНИЕ КРЕДИТА

- 6. ПОРЯДОК РАЗРЕШЕНИЯ СПОРОВ

- 7. ПОРЯДОК ИЗМЕНЕНИЯ И ДОСРОЧНОГО РАСТОРЖЕНИЯ ДОГОВОРА

- 8. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ

- 9. АДРЕСА, РЕКВИЗИТЫ И ПОДПИСИ СТОРОН

- Составление правовых документов

- Конфиденциальность

- 2. ОБЯЗАТЕЛЬСТВА КРЕДИТОРА

- 3. ОБЯЗАТЕЛЬСТВА ЗАЕМЩИКА

- 4. ОТВЕТСТВЕННОСТЬ КРЕДИТОРА

- 5. ОТВЕТСТВЕННОСТЬ ЗАЕМЩИКА

- 6. КОНФИДЕНЦИАЛЬНОСТЬ

- 7. ПОРЯДОК РАЗРЕШЕНИЯ РАЗНОГЛАСИЙ И СПОРОВ

- 8. СРОК ДЕЙСТВИЯ ДОГОВОРА И ПОРЯДОК ЕГО ИЗМЕНЕНИЯ

- 9. РЕКВИЗИТЫ И ПОДПИСИ СТОРОН

- Межбанковский кредит, его виды и особенности

- Разновидности межбанковского кредита

- Особенности межбанковского кредита

- Межбанковский кредит: виды, особенности, функции

- Что такое межбанковский кредитный договор

- Разновидности межбанковских кредитов и функции

- Основные условия получения

- ключевых положений

- Список документов

- Способы оформления кредитования

- Дополнительные инструменты

- Достоинства и недостатки

- 📽️ Видео

2. ПРАВА И ОБЯЗАННОСТИ СТОРОН

2.1. Кредитор обязуется произвести перечисление Кредита на ссудный счет Заемщика, указанный в п. 1.3 настоящего Договора, в срок до «___»__________ ____ г.

Датой предоставления Кредита является день зачисления соответствующих денежных средств на ссудный счет Заемщика.

2.2. Для получения Кредита Заемщик представляет Кредитору следующие документы:

2.2.1. Заявление о выдаче Кредита с указанием цели его использования.

2.2.2. Экономическое обоснование Кредита.

2.2.3. Копии документов, подтверждающих наличие обеспечения обязательства по возврату Кредита в соответствии с разделом 5 настоящего Договора.

2.3. Заемщик обязуется возвратить сумму Кредита с начисленными в соответствии с п. 1.1 настоящего Договора процентами в срок до «___»__________ ____ г.

Датой возврата Кредита является день зачисления соответствующих денежных средств на корреспондентский счет Кредитора.

2.4. Заемщик вправе погасить Кредит досрочно только с письменного согласия Кредитора. При досрочном возврате Кредита Заемщик обязан в письменном виде предупредить Кредитора о своем намерении не менее чем за _____ (__________) календарных дней до даты предполагаемого возврата. Проценты за пользование Кредитом уплачиваются Заемщиком включительно до даты возврата Кредита.

2.5.

Кредитор обязуется в первую очередь погашать задолженность Заемщика по процентам за использование Кредита, затем задолженность по основному долгу и в последнюю очередь причитающуюся к уплате сумму пени за неисполнение (ненадлежащее исполнение) обязательств по настоящему Договору, а также иные расходы, связанные с неисполнением (ненадлежащим исполнением) обязательств по настоящему Договору.

2.6. В течение срока действия настоящего Договора Кредитор имеет право проверять финансово-хозяйственное положение Заемщика, целевое использование Кредита и его обеспеченность.

2.7. Заемщик обязуется предоставлять по требованию Кредитора документацию, отвечать на вопросы работников Кредитора, представлять справки и совершать другие действия, необходимые для выяснения Кредитором обстоятельств, указанных в п. 2.6 настоящего Договора.

2.8. Стороны обязаны информировать друг друга в течение 3 (трех) дней об изменении своего местонахождения, юридического адреса, банковских реквизитов, а также обо всех других изменениях, имеющих существенное значение для полного и своевременного исполнения обязательств по настоящему Договору.

3. ПОРЯДОК ИСЧИСЛЕНИЯ И УПЛАТЫ ПРОЦЕНТОВ

3.1. Проценты по Кредиту начисляются ежемесячно до даты возврата Кредита. Расчет процентов производится за полный месяц. Сумма процентов перечисляется платежным поручением ежемесячно ______ числа, а в случае, если это выходной или праздничный день, — на следующий за ним рабочий день каждого месяца, за который производится начисление.

3.2. Кредитор имеет право в одностороннем порядке изменять процентнуюставку по выданному Кредиту при наступлении следующих обстоятельств: ________________________________________________________________________________. (указать обстоятельства, являющиеся основанием для изменения процентной ставки по кредиту)

Кредитор обязан уведомить Заемщика об изменении процентной ставки не менее чем за _____ (__________) календарных дней до введения измененной процентной ставки.

3.3. Если Заемщик не согласен на изменение процентной ставки, он возвращает полученный Кредит в течение _____ (__________) календарных дней с момента получения извещения Кредитора и выплачивает проценты за его использование включительно до дня возврата.

3.4. Начисление процентов производится с даты зачисления суммы Кредита на счет Заемщика до даты ее зачисления на корреспондентский счет Кредитора.

https://www.youtube.com/watch?v=0VFBcS0R780

При расчете процентов за Кредит принимается количество дней в году — _____ (__________), количество дней в месяце — _____ (__________).

4. ОТВЕТСТВЕННОСТЬ СТОРОН

4.1. При невыполнении обязательств, предусмотренных п. 2.1 настоящего Договора, Заемщик вправе потребовать от Кредитора возмещения причиненных убытков.

4.2. В случае несвоевременного возврата Кредита в срок, предусмотренный п. 2.3 настоящего Договора, Кредитор вправе потребовать уплаты пени в размере _____% (__________ процентов) за каждый день просрочки от суммы не погашенного в срок Кредита.

4.3. В случае ухудшения финансово-хозяйственного положения Заемщика, невыполнении условия о целевом использовании Кредита (п. 1.2 Договора), уклонения от контроля Кредитора (п. 2.6 Договора) Кредитор имеет право досрочно взыскать выданную сумму Кредита и сумму причитающихся процентов.

4.4. За неисполнение или ненадлежащее исполнение иных обязанностей по настоящему Договору Стороны несут ответственность, установленную действующим законодательством Российской Федерации.

5. ОБЕСПЕЧЕНИЕ КРЕДИТА

5.1. Кредит, предоставленный по настоящему Договору, обеспечивается__________________________________________________________________________. (указать способ обеспечения: залог, поручительство и т.д.) 5.2.

__________________________________________________________________ (указать документ, устанавливающий обеспечение: договор залога, поручительства и т.п.)составляется и подписывается Сторонами в срок до «___»___________ ____ г.

иявляется неотъемлемой частью настоящего Договора.

6. ПОРЯДОК РАЗРЕШЕНИЯ СПОРОВ

6.1. Все споры и разногласия, которые могут возникнуть в ходе исполнения настоящего Договора, будут разрешаться Сторонами путем переговоров.

6.2. В случае неурегулирования споров путем переговоров последние разрешаются в судебном порядке, установленном действующим законодательством Российской Федерации.

7. ПОРЯДОК ИЗМЕНЕНИЯ И ДОСРОЧНОГО РАСТОРЖЕНИЯ ДОГОВОРА

7.1. Все изменения и дополнения к настоящему Договору действительны лишь в том случае, если они совершены в письменной форме и подписаны уполномоченными на представителями Сторон. Соответствующие дополнительные соглашения Сторон являются неотъемлемой частью Договора.

7.2. Все уведомления в рамках настоящего Договора должны быть направлены другой Стороне в письменной форме.

7.3. Договор может быть расторгнут досрочно по требованию Кредитора в следующих случаях:

7.3.1. Предоставления ложных сведений о состоянии Заемщика.

7.3.2. Признания Заемщика неплатежеспособным.

7.4. Настоящий Договор может быть расторгнут по соглашению Сторон, а также по иным основаниям, установленным действующим законодательством Российской Федерации.

8. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ

———————————

Наряду с условием о предмете договора, а также условиями, которые названы в законе или иных правовых актах как существенные или необходимые для договоров данного вида, существенными условиями договора являются все те условия, относительно которых по заявлению одной из сторон должно быть достигнуто соглашение (абз. 2 п. 1 ст. 432 Гражданского кодекса РФ). Таким образом, стороны вправе определить для себя любое условие в качестве существенного, при несогласованности которого договор не может считаться заключенным.

8.1. Договор вступает в силу с момента его подписания Сторонами и прекращает свое действие после полного исполнения Сторонами всех принятых на себя по Договору обязательств.

8.2. Настоящий Договор составлен в двух экземплярах, по одному для каждой из Сторон.

8.3. По всем остальным вопросам, не урегулированным Договором, Стороны будут руководствоваться действующим законодательством Российской Федерации.

9. АДРЕСА, РЕКВИЗИТЫ И ПОДПИСИ СТОРОН

Кредитор ЗаемщикНаименование: ______________________ Наименование: ______________________Адрес: _____________________________ Адрес: _____________________________ОГРН _______________________________ ОГРН _______________________________ИНН ________________________________ ИНН ________________________________КПП ________________________________ КПП ________________________________К/с ________________________________ К/с ________________________________БИК ________________________________ БИК ________________________________ОКПО _______________________________ ОКПО _____________________________________________ (___________________) ______________ (___________________)М.П. М.П.

Составление правовых документов

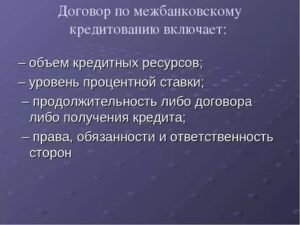

Оформление предоставления межбанковского кредита проводится на основании договора, в котором обязательно указывается:

1. эмитенты договорных отношений;

2. объемы займа и процент вознаграждения за использования заимствованных средств;

3. условия возвращения кредита;

4. ответственность участников договора.

Конфиденциальность

Участники договорных отношений осуществляют свою деятельность под пристальным вниманием экспертов финансового рынка, для которых заключение таких договоров свидетельствует о платежеспособности заемщика. Именно по этой причине соблюдение конфиденциальности является основным условием при оформлении договорных отношений.

https://www.youtube.com/watch?v=Z1mPnGenNHM

В этом разделе указывается ограничение на предоставление информации о сделке государственным проверяющим и контролирующим органам.

Сохраните этот документ у себя в удобном формате. Это бесплатно.

г.

«» г.

в лице , действующего на основании , именуемый в дальнейшем «Кредитор», с одной стороны, и в лице , действующего на основании , именуемый в дальнейшем «Заемщик», с другой стороны, именуемые в дальнейшем «Стороны», заключили настоящий договор, в дальнейшем «Договор», о нижеследующем:

1.1. Кредитор предоставляет Заемщику межбанковский кредит в сумме рублей на срок до «» года с начислением % годовых.

Срок пользования кредитом и начисления процентов исчисляется с даты списания суммы кредита с корреспондентского счета Кредитора.

Последним днем пользования кредитом является день поступления суммы кредита, указанной в п. 1.1 настоящего Договора на корреспондентский счет Кредитора.(по иногородним межбанковским отношениям перевод Кредитором суммы ссуды и ее погашение Заемщиком производятся по телеграфу).

В случае изменения условий формирования кредитных ресурсов процентная ставка за кредит по соглашению сторон может быть пересмотрена.

2. ОБЯЗАТЕЛЬСТВА КРЕДИТОРА

2.1. Кредитор обязуется произвести перечисление кредита на счет Заемщика в течение банковских после заключения Договора.

3. ОБЯЗАТЕЛЬСТВА ЗАЕМЩИКА

3.1. Заемщик обязуется произвести возврат кредита в срок, указанный в п. 1.1 настоящего Договора.

3.2. Перечисление процентов производить ежемесячно до числа каждого месяца и на дату возврата кредита.

3.3. Производить погашение кредита и уплату процентов за пользование им платежными поручениями со своего корреспондентского счета.

3.4. При досрочном возврате кредита Заемщик обязан предупредить Кредитора о своем намерении за календарных дней в письменном виде. В случае досрочного возврата кредита, Заемщик уплачивает всю сумму процентов за месяц, в котором происходит досрочный возврат кредита.

3.5. В случае досрочного возврата кредита без согласования с Кредитором Заемщик уплачивает всю сумму процентов за весь срок пользования кредитом, в соответствии с пунктом 1.1 Договора.

4. ОТВЕТСТВЕННОСТЬ КРЕДИТОРА

4.1. При невыполнении обязательств, предусмотренных пунктом 2.1

Договора, Кредитор уплачивает Заемщику % от суммы кредита за каждый день задержки перечисления платежей.

5. ОТВЕТСТВЕННОСТЬ ЗАЕМЩИКА

5.1. В случае несвоевременного погашения кредита, Заемщик уплачивает Кредитору неустойку в размере % за каждый день просрочки от суммы непогашенного в срок кредита.

5.2. В случае несвоевременного перечисления процентов за пользование кредитом, Заемщик уплачивает Кредитору неустойку в размере % за каждый день просрочки от суммы неуплаченных процентов.

5.3. При непоступлении средств в счет погашения кредита и неуплаты процентов в установленный срок Кредитор вправе взыскать задолженность по кредиту в принудительном порядке на основании акцептованного платежного требования, исполнительной надписи нотариуса либо иного исполнительного документа.

5.4.

При недостатке средств на корреспондентском счете Заемщика в случае просрочки погашения задолженности по кредиту и процентам за кредит Кредитор имеет право обратить в установленном порядке взыскание на любое имущество, имеющееся у Заемщика, на которое по закону может быть обращено взыскание, в размере суммы кредита и полной суммы процентов по нему с учетом санкций, указанных в пп. 5.1 и 5.2, а также возместить все судебные и иные подобные расходы.

6. КОНФИДЕНЦИАЛЬНОСТЬ

6.1. Стороны вправе установить на основании дополнительного соглашения к настоящему договору перечень сведений, которые не могут быть сообщены любым третьим лицам без взаимного согласия.

Указанный запрет не распространяется на передачу информации государственным органам и другим организациям, имеющим в соответствии с законом право запрашивать и получать любые сведения, в том числе относящиеся к коммерческой или банковской тайне.

7. ПОРЯДОК РАЗРЕШЕНИЯ РАЗНОГЛАСИЙ И СПОРОВ

7.1. Разногласия, возникающие в процессе выполнения условий настоящего договора, предварительно рассматриваются сторонами в целях выработки взаимоприемлемых решений.

7.2. Споры по вопросам, вытекающим из настоящего договора, рассматриваются арбитражным судом или судом в установленном порядке.

8. СРОК ДЕЙСТВИЯ ДОГОВОРА И ПОРЯДОК ЕГО ИЗМЕНЕНИЯ

8.1. Договор вступает в силу с момента его подписания сторонами и заканчивает свое действие после полного погашения кредита, уплаты начисленных процентов и возможных штрафных санкций.

8.2. Договор может быть изменен лишь по письменному соглашению сторон.

9. РЕКВИЗИТЫ И ПОДПИСИ СТОРОН

Кредитор

- Юридический адрес:

- Почтовый адрес:

- Телефон/факс:

- ИНН/КПП:

- Расчетный счет:

- Банк:

- Корреспондентский счет:

- БИК:

- Подпись:

Заемщик

- Юридический адрес:

- Почтовый адрес:

- Телефон/факс:

- ИНН/КПП:

- Расчетный счет:

- Банк:

- Корреспондентский счет:

- БИК:

- Подпись:

Сохраните этот документ сейчас. Пригодится.

Документы, которые также Вас могут заинтересовать:

Видео:8.2. Кредитный договорСкачать

Межбанковский кредит, его виды и особенности

Определение 1

Межбанковский кредит – это кредит, который предоставляется одним банком другому.

Следовательно, на рынке межбанковских кредитов и в роли кредитора, и в роли заёмщика выступают коммерческие баки. Хотя, как правило, основным кредитором является Центральный банк.

Следовательно, можно говорить о том, что система межбанковского кредитования представлена двумя уровнями: первый уровень отражает кредитные отношения между Центральным банком и коммерческими банками, а второй — между различными коммерческими банками.

https://www.youtube.com/watch?v=4H0JFKt0bOo

Необходимость существования межбанковского рынка ресурсов и использования такого инструмента, как межбанковский кредит, обусловлено потребностями коммерческих банков в поддержании текущей ликвидности. Речь идёт о получении банком возможности ответить по своим текущим долгам, даже если в данный конкретный момент он будет испытывать недостаток денежных средств.

Формой межбанковского кредита как заимствования денежных средств являются кредитные линии. Они открываются участвующими на межбанковском рынке банками друг на друга. В рамках этих отношений происходит обмен уставными документами, заключение соглашений и установление лимитов (пределов) кредитования для каждого коммерческого банка (или отдельных их групп).

- Курсовая работа 460 руб.

- Реферат 220 руб.

- Контрольная работа 250 руб.

Цена межбанковского кредита (то есть уровень процентной ставки по нему) устанавливается коммерческими банками самостоятельно, но с учётом установленного Центральным банком уровня ставки рефинансирования, а также спроса и предложения на межбанковском рынке.

Рынок межбанковского кредитования рассматривается большинством экономистов как индикатор функционирования и развития всей банковской системы. Так, если какое-нибудь крупное кредитное учреждение начнёт испытывать финансовые проблемы, то повысится риск невозврата, прежде всего, краткосрочных кредитов. А это станет одной из главных предпосылок развития межбанковского кризиса.

Разновидности межбанковского кредита

В настоящее время межбанковский кредит, как и любой банковский продукт, может быть представлен в разных формах, которые были выработаны в процессе развития в мире банковского дела. Основными разновидностями межбанковского кредита являются следующие банковские операции:

- кредиты овердрафт – это кредитование корреспондентских счетов, то есть кредиты, которые автоматически предоставляются другим банкам в случае недостаточности на их расчётных счетах денежных средств для оплаты расчётных документов;

- кредиты овернайт – это кредиты, которые предоставляются другим банкам для завершения расчётов текущего дня на срок не более одного операционного дня;

- операции РЕПО – это кредиты, которые представляют собой займы денежных средств под залог ценных бумаг, приобретаемые банками друг у друга на определённый период с условием их обратного выкупа по заранее обусловленной цене.

Кроме того, на рынке межбанковских кредитов возможно три варианта заключения сделок. Во-первых, между отдельными банками могут устанавливаться прямые контакты посредством личных встреч, телефонных переговоров или обменом сообщений по электронным средствам связи.

Во-вторых, для заключения договоров межбанковского кредитования может быть привлечён межбанковский брокер, то есть специализированная организация или лицо, выполняющее посреднические услуги.

В-третьих, в настоящее время распространение и популярность приобретают электронные торговые системы, которые позволяют значительно территориально удалённым банкам заключать между собой сделки.

Особенности межбанковского кредита

Межбанковский кредит является одним из основных способов привлечения коммерческими банками денежных ресурсов. Однако в отличие от более популярного открытия депозитов банкам не предъявляются требования по обязательному формированию резервов. Поэтому коммерческий банк может использовать всю сумму полученного межбанковского кредита для прибыльных вложений.

На рынке межбанковских кредитов уровень процентных ставок (как и на рынках других разновидностей кредитов) дифференцируется в зависимости от сроков кредитования.

Однако существуют специальные показатели, на основе которых формируют представление о состоянии межбанковского рынка.

К ним относят среднее ставки по предложениям на продажу и на покупку, а также средневзвешенная фактическая процентная ставка.

Условием работы коммерческого банка на рынке межбанковских кредитов является расчёт лимитов (пределов) для банков – потенциальных контрагентов.

Адекватная оценка финансового состояния и положения банка может быть получена в результате применения специальных методов: анализа данных балансов (в частности, собственного капитала), экономических нормативов, расшифровок взятых в динамике отдельных балансовых счетов и т.д. На основе полученных результатов и рассчитываются лимиты.

https://www.youtube.com/watch?v=tUTGy6wX-Is

Взаимоотношения коммерческих банков на рынке межбанковского кредитования, как правило, носят в основном долговременный характер.

Это закрепляется генеральным соглашением, который заключается коммерческими банками для установления общих условиях заключения кредитных сделок и проведения операций на внутреннем валютном и денежном рынках.

Генеральные договоры не предусматривают возможность пролонгации межбанковского кредита. Для продолжения кредитных отношений между банками должна быть оформлена новая сделка.

Обычно погашение межбанковского кредита производится одной суммой в конце срока кредита.

Замечание 1

Досрочный возврат межбанковского кредита или его части допускается только с письменного согласия кредитора. В противном случае начисляются проценты, которые должны быть уплачены за весь период пользования кредитом.

Видео:Как выкупить свой долг у банка по договору цессии за 10? Выкуп долга по кредиту третьим лицом.Скачать

Межбанковский кредит: виды, особенности, функции

Межбанковский кредит — это своеобразный инструмент, поддерживающий ликвидность финансовых компаний. Зная условия, особенности оформления договора и перечня сопроводительных документов, в сжатые сроки начинают пользоваться преимуществами кредитования, получая фиксированную сумму дополнительного дохода.

Что такое межбанковский кредитный договор

Межбанковский кредит предоставляется одним банком другому.

В юридическом словаре современных правовых терминов понятие трактуется как специфического содержания финансовый документ, регулирующий взаимоотношения между различными банковскими организациями под патронажем ЦБ РФ. По условиям соглашения заемщик получает ссуду на оговоренный период и обязуется выплачивать фиксированную процентную ставку за использование средств.

Основным заимодавцем выступает Центральный банк Российской Федерации. Остальные кредиторы занимают второстепенные позиции. Поэтому по истечении срока действия договора человек вначале погашает задолженность перед ЦБ. Другие государственные и коммерческие кредитные организации дожидаются очереди.

Биржа межбанковского кредитования относится к структуре рынка заемных ресурсов. Состав базируется на финансовых операциях, проводимых Центральным банком в партнерстве с иными кредиторами и заемщиками.

Ссуда, выданная банковскому подразделению, называется управляемым пассивом. Займ предоставляется организации-должнику на основании специфического обращения к главному спонсору. Регламент взаимоотношений между сторонами прописывается в договоре.

Невзирая на территориальную принадлежность, сотрудничество финансовых структур, участвующих в межбанковском заимствовании, базируется на общих принципах.

Действуя по единым стандартам, вклады, депозитные средства и прочие активы беспрепятственно размещаются в банках зарубежных государств.

Допускается и противоположная ситуация, когда иностранные кредитные компании-инвесторы вкладывают деньги в отечественные финансовые организации. Это расширяет возможности для свободной конвертации валюты и развития экономики страны.

Разновидности межбанковских кредитов и функции

Современный рынок МБК представлен 3 предложениями:

- Ссудами, выдаваемыми в рамках операций РЕПО. Такие программы комбинируются с покупкой ценных бумаг с последующим выкупом на протяжении оговоренного времени. Особое условие — подписание гарантийных обязательств о возврате заимствованных капиталов.

- Займами овернайт. Срок погашения задолженности не превышает 1 рабочего дня.

- Кредитами овердрафт. Берут во внимание остаток долга на расчетных и дебетовых счетах. Средства подсчитываются по состоянию на завершение операционного банковского периода. Overdraft отличается повышенным процентом.

Классификация межбанковских кредитов по различным критериям.

https://www.youtube.com/watch?v=X5adXAmsPZg

Анализируя виды и особенности МБК, понимают выполняемые задачи. Основные функции системы межбанковского заимствования:

- поддержка ликвидности финансовой организации, позволяющая проводить текущие операции при недостаточном количестве денежных ресурсов за счет привлеченных капиталов;

- стабилизация деятельности банка, сопровождаемая укреплением деловой репутации;

- использование свободных средств для получения дополнительной прибыли;

- оперативное реагирование на изменение рыночной конъюнктуры.

Кроме того, благодаря отсутствию необходимости создания резервных накоплений для погашения ссуды расширяются возможности целенаправленного размещения заемных капиталов.

Основные условия получения

Участие в программе межбанковского заимствования начинается с подготовки пакета документов. Бумаги копируют, дубликаты заверяют в нотариальной конторе.

При получении межбанковского кредита банк-заемщик предоставляет документы, заверенные у нотариуса.

При невозможности присутствия руководства на заключении кредитного договора право подписи передается представителю. Полномочия приобретают юридическую силу после оформления доверенности, подлинность которой подтверждена нотариусом.

Для начала деятельности на рынке МБК предварительно просчитывается лимит для банка-контрагента. В расчетах учитываются балансовые показатели заемщика, экономические нормативы, текущее состояние корреспондентских счетов.

ключевых положений

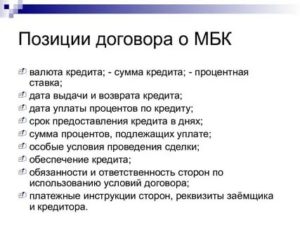

Согласно нормативным стандартам, корректно составленный договор предусматривает следующие разделы:

- реквизиты заимодавца и кредитополучателя;

- предмет сделки (точная сумма, временные рамки погашения, тариф);

- права и обязанности кредитора и должника;

- ответственность за нарушение условий соглашения;

- порядок разрешения спорных вопросов;

- регламент внесения изменения в ключевые положения подписанного документа;

- период действия договора с указанием даты получения ссуды.

Отдельным блоком прописываются нестандартные условия межбанковского кредитного соглашения.

Список документов

Для оформления сделки контрагенты предоставляют нотариально заверенные дубликаты:

- государственного регистрационного свидетельства;

- учредительных документов;

- лицензии, подтверждающей право заниматься банковской деятельностью;

- карточки с образцами подписей.

Для предоставления межбанковского кредита требуется лицензия банка.

Отдельно предоставляется бухгалтерская отчетность, включающая баланс по корреспондентским счетам и расчет нормативных показателей за последний отчетный период. Документ подписывается руководителем, достоверность подтверждается печатью организации.

Способы оформления кредитования

Сделки на рынке МБК совершаются следующим образом:

- стороны договариваются о сотрудничестве по телефону или через специальные цифровые коммуникационные средства;

- в заключении договора участвует посредник — межбанковский брокер;

- контрагенты оговаривают условия заключаемой сделки через электронные торговые платформы.

Разная степень доверия организаций-заимодавцев к банкам-ссудополучателям обусловила появление 2 вариантов оформления МБК:

- Кредитный договор. Заключается на начальной стадии сотрудничества на одноразовую сделку. Используется в качестве доказательства в судебном разбирательстве, инициированном при уклонении от своевременного возврата заемных средств кредитору.

- Генеральное соглашение. Подписывается на длительный период. Документ, регулирующий проведение многократно повторяющихся финансовых операций и отражающий технические моменты и особенности долгосрочной сделки, оформляется в формате специального бланка.

Второй вариант практикуется в межбанковском кредитовании надежных и проверенных организаций, неоднократно подтвердивших способность своевременного погашения задолженности по ссуде.

Дополнительные инструменты

Кроме российских рублей и традиционных видов иностранной валюты, в кредитных операциях на бирже МБК используются:

- Банковские векселя. Относятся к разновидности ценных бумаг, фиксирующих обязательства должника перед кредитором. Содержат достоверную информацию о точном размере межбанковского займа, сроках погашения и месте окончательного расчета.

- Депозитные сертификаты. Оформляются в виде письменного соглашения между заимодавцем и кредитополучателем о депонировании капиталов. Условиями предусмотрено право вкладчика целенаправленно использовать средства, размещенные на депозите.

На практике векселя и сертификаты участвуют в межбанковском кредитовании реже традиционных инструментов. Распространенные варианты — российские рубли, евро и доллары США.

Достоинства и недостатки

Участники программы межведомственного заимствования оценили достоинства МБК:

- Высокую скорость оформления и получения ссуды. При наличии полного пакета документов решение принимается быстро, средства на счет получателя зачисляются мгновенно.

- Целенаправленное использование заемных капиталов. Для погашения кредита не требуется создание накопительного фонда, полученные деньги расходуются по назначению.

- Дополнительный доход. Размещая свободные активы на бирже МБК, спонсорская организация получает прибыль за счет процентов, выплачиваемых должником.

Главный недостаток программы межбанковского кредитования — увеличенная комиссия. Высокими тарифными ставками банки-инвесторы компенсируют риски невозвратности кредита. Недовольство заемщиков вызывают ограничения по размеру ссуды и короткий срок погашения.

📽️ Видео

КРЕДИТНЫЙ ДОГОВОР. Разбираем все уловки кредитного договора!Скачать

Как должнику признать кредитный договор недействительным | как расторгнуть договор с банком или мфоСкачать

Как признать кредитный договор недействительнымСкачать

Нет договора — нет кредита!Скачать

8.1. Договор займаСкачать

Как расторгнуть кредитный договор. Как не платить кредит банкуСкачать

Разбор кредитного договораСкачать

Кредитный договорСкачать

Требуем оригинал кредитного договора в суде. Как выиграть суд у банкаСкачать

Как признать кредитный договор, или его отдельные условия недействительными?Скачать

Кредитный договорСкачать

ЯВЛЯЕТСЯ ЛИ КРЕДИТНЫЙ ДОГОВОР ВЕКСЕЛЕМСкачать

ДОГОВОР КРЕДИТАСкачать

У банка нет оригинала кредитного договора – правда или миф от юристов?Скачать

Нет договора - нет и долга? #долги #кредиты #банкиСкачать

Договор цессии. Как составить?Скачать

КАК ПРИЗНАТЬ КРЕДИТНЫЙ ДОГОВОР НЕЗАКЛЮЧЕННЫМСкачать

Нет договора — нет кредита!Скачать

")

. Вариант 2")

")

")