Особенности, основные положения заключения договора на аудиторские услуги.

Аудит – это, прежде всего, деятельность предпринимательского характера, за осуществление которой кто-то получает прибыль. Поэтому получение заказа исполнителем и права заказчика должны быть оформлены на бумаге в виде соглашения сторон, или договора.

ОБЯЗАТЕЛЬНЫЙ АУДИТ

- Поговорим о договоре

- Бывает ли проверка обязательной к проведению

- Например, таким организациям:

- Из чего состоит договор

- Договор обязательно включает в себя следующие разделы:

- Суть договора

- К ним относят:

- В договор вписывают следующее:

- Какими законами регламентируются договорные отношения

- Договор на аудиторскую проверку

- Заключение договора на аудиторские услуги

- Прочая информация

- Дополнительные договоренности

- Порядок заключения договора при проверке дочерних фирм

- Примерная форма договора аудиторской проверки

- Договор на оказание аудиторских услуг (договор на аудиторские услуги)

- 1. Предмет договора

- 2. Права и обязанности Заказчика

- Как документально оформить оказание аудиторских услуг? Нюансы договора и правила его составления

- Что это такое и как регулируется в 2019 году?

- Предмет соглашения

- Стороны

- Сроки проведения работ

- Права и обязанности сторон

- Стоимость и порядок расчетов

- Ответственность

- Срок действия соглашения

- Дополнительные условия

- Договор об оказании аудиторских услуг

- Предмет договора

- Права, а также обязанности каждой из представленных сторон

- Порядок того, как услуги, предусмотренные данным договором, будут оказаны

- Стоимость, а также сроки оказания аудиторских услуг

Поговорим о договоре

Финансовая, экономическая, бухгалтерская деятельность обычно контролируется. Это очень важно для собственников, государства, налоговые службы также проявляют к нему интерес. Аудиторская проверка позволяет выяснить реальное положение дел на предприятии, общее состояние финансов и рациональность их расходования.

Подписание договора автоматически становится основанием для старта проверки.

Договор на аудиторские услуги – это правовое соглашение, регламентирующее взаимоотношения между сторонами подписантами. Согласно договору, аудитор выполняет проверку, т. е. предоставляет характерные услуги, а заказчик оплачивает работу аудитора. Потому то, документ фиксирует интересы, права и обязанности обеих сторон.

ПРОЧИЕ АУДИТОРСКИЕ УСЛУГИ

Бывает ли проверка обязательной к проведению

Аудиторская проверка по большей части дело добровольное. Только определенному перечню предприятий на законодательном уровне предписан обязательный ежегодный аудит.

Например, таким организациям:

- предприятия, у которых оборот денежных средств превышает 400 млн. рублей;

- страховые компании;

- биржи;

- банки, микрофинансовые организации.

В остальных случаях аудит дело добровольное, но следует помнить, что необходим аудит, прежде всего самой компании.

ОБЯЗАТЕЛЬНЫЙ АУДИТ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ

Из чего состоит договор

Соглашение по большей части фиксирует масштабы и характер проверки. Как и любой юридический документ, договор составляется по определенному стандарту. В роли заказчика может выступать любое предприятие, любой формы собственности. А вот исполнителем должна являться аудиторская фирма, имеющая действующее членство в СРО.

Договор обязательно включает в себя следующие разделы:

- Предмет проверки. В данном случае это проведение аудита и оказание услуг, сопутствующих аудиту.

- Права.

- Обязанности

- Условия разрыва договорных отношений.

- Ответственность сторон в результате расторжения договора.

- Алгоритм сдачи работы и сроки.

- Расчеты, сумма договора.

- Дополнительные условия.

- Реквизиты.

Суть договора

Согласно вышеуказанного договора аудитор берет на себя обязанность выполнить, а заказчик внести оплату проведения аудиторской проверки. Кроме прямой своей обязанности, аудитор может предоставить и сопутствующие услуги, которые тоже нужно зафиксировать в договоре.

К ним относят:

- помощь в наладке и ведении бух учета;

- консультации по налоговому учету;

- консультации в управленческой сфере;

- компьютеризация учета, внедрение новых компьютерных технологий в деятельность отдела;

- расчет бизнес – планов, инвестиционных проектов.

ПЛАН АУДИТОРСКОЙ ПРОВЕРКИ

В договор вписывают следующее:

- регламентируется продолжительность аудита;

- указывается точную цель проверки, проставляются задачи перед исполнителем;

- указывается обязанность заказчика в предоставлении свободного доступа к необходимым данным для проверки;

- акцентируется внимание на безоговорочной сохранности документации;

- вне обсуждений конфиденциальность данных;

- обозначается ответственность аудитора за качественную проверку;

- устанавливаются сроки обнаружения брака в работе;

- оговариваются минимальные сроки, в которые аудиторам предоставляются документы для работы.

Договор подписывается в том случае, когда по всем пунктам стороны пришли к взаимопониманию, когда по всем спорным вопросам стороны достигли согласия.

https://www.youtube.com/watch?v=tIXhwVCmDv4

Спецификой договора на оказание аудиторских услуг является порядок выполнения договора исполнителем, а главное достижение по нему результатов.

Важно то, чтобы на протяжении исполнения договора аудитор поддерживал постоянную связь с руководителем проверяемого объекта. Важность взаимопонимания между руководителем хозяйствования и аудитором настолько велика, что этой теме посвящен целый стандарт, регулирующий этот вопрос.

Задача аудитора, не просто собирать доказательную базу, а еще ознакомить с раскрытыми фактами руководство фирмы – заказчика, давать разъяснения, консультации по ходу проверки.

Ключевой моментом такого взаимодействия заключается в том, чтобы клиент принял и понимал мнение аудитора, которое будет отражено в заключении по итогу проверки.

Важность взаимодействия в процессе проведения проверки состоит в понимании и принятии руководством проверяемого объекта мнения аудитора, которое он выразит в итоге.

ЦЕЛЬ АУДИТОРСКОЙ ПРОВЕРКИ

Какими законами регламентируются договорные отношения

Составление договора – это скрупулезная работа юристов. Они должны проверить соответствие его основным нормативным актам и закону об аудиторской деятельности.

Бланк договора и пример его заполнения можно скачать в Интернете, но полностью полагаться на типовой экземпляр нельзя. Во-первых, каждое предприятие индивидуально, имеет свою специфику. Во-вторых, полностью идентичных договоров в природе не существует.

Нужно понимать, что какие-то пункты приемлемые для компании – конкурента будут просто не приемлемы для вас.

Итак, как всем известно, для проведения аудита необходимо заключить договор на оказание аудиторских услуг. Не имея опыта и юридических знаний, данное дело лучше доверить профессионалам, услуги которых всегда готова предложить компания РОСКО.

Мы нацелены на долгосрочное сотрудничество, мы учтем по – максимум ваши интересы, а главное грамотно и взвешено подойдем к таким существенным условиям заключения договора, как предмет, сроки оказания услуг, цена и порядок осуществления расчетов.

Договор на аудиторскую проверку

Для минимизации предпринимательского риска, организации, оказывающие аудиторские услуги, должны располагать надежными критериями оценки, для чего осуществляется сбор объективной информации. Источниками могут служить:

- Средства массовой информации.

- Банки.

- Страховые организации.

- Деловые партнеры клиента и прочее.

Перед началом работы аудиторская фирма обязана выяснить некоторые моменты, а именно:

- Уровень взаимоотношений с органами налогового учета, банковскими, страховыми организациями, акционерами и прочими участниками хозяйственной деятельности.

- Мотив, побудивший компанию обратиться к услугам аудиторской фирмы.

- В случае смены клиентом аудиторской фирмы, определение причин этому предшествующих.

- Объем и характер отклонений в порядке ведения и составления бухгалтерской отчетности, недостатков организации системы внутреннего контроля, выявленных предыдущими проверками. Предприятие должно предоставить копии письменных данных аудитора руководству по результатам предыдущих проверок, если таковые производились, но не позднее, чем за три отчетных года, предшествующих планируемой проверке.

- Направления деятельности проверяемого предприятия и лицензии на них, при условии обязательного лицензирования данной деятельности.

- Наличие полного списка документации, требуемой для обеспечения проверки. В перечень входит первичная документация, регистры аналитического и синтетического учета, бухгалтерская отчетность по всем филиалам, подразделениям и видам деятельности.

- Факт проведения проверок в течение отчетного периода, а который планируется осуществление аудита, смены руководства, главного бухгалтера и иного персонала.

- Планы предприятия на ближайшее время в отношении существенного сокращения производственных объемов, объявлении банкротства или ликвидации.

Если аудитором, в процессе проведенной исследовательской работы, будет отмечен высокий предпринимательский риск работы с проверяемым субъектом, то договор на аудиторскую проверку может быть не заключен.

Заключение договора на аудиторские услуги

Компания, предоставляющие аудиторские услуги, в обязательном порядке должна подписать соответствующий контракт с аудируемым предприятием. В нем должны быть отражены все, ранее оговоренные условия за подписью обеих сторон.

https://www.youtube.com/watch?v=hRpP3pl3E9Y

Замечание 1

Также в интересах обоих сторон участников заключить заблаговременное соглашение.

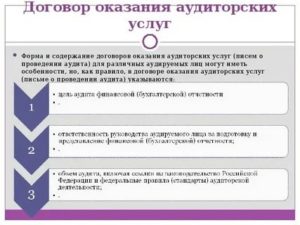

Договор на оказание аудиторских услуг может отличаться формой и содержанием, в зависимости от специфики предприятия и некоторых других факторов. Однако существуют базовые пункты, обязательные для отражения в контракте:

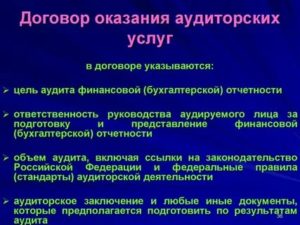

- Цель, которую преследует аудиторская проверка бухгалтерской отчетности.

- Степень ответственности руководящего аппарата предприятия за подготовку и предоставление необходимой для проверки документации.

- Объем планируемой проверки, с указанием ссылок на законодательные акты и перечислением стандартов аудиторской деятельности в РФ.

- Заключение аудитора или иные документы, которые предполагается подготовить по результатам проверки.

- Информация о том, что в процессе аудита и применения выборочных способов тестирования, а также в связи с другими, свойственными системам бухгалтерского учета и внутреннего контроля, ограничениями, существует неизбежный риск того, что некоторые недочеты и отклонения в бухгалтерской отчетности могут остаться незамеченными.

- Требования обеспечения свободного доступа к документации бухгалтерской отчетности и прочим данным, необходимым для обеспечения полноты проверки.

- Стоимость оказания услуг, либо принцип определения вознаграждения, порядок, согласно которому услуга может быть признана оказанной.

Прочая информация

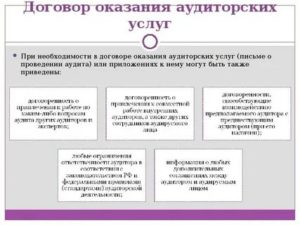

Договор на проведение аудита также может содержать следующую информацию:

- Данные о регулировании работы аудитора и сотрудников компании в процессе планирования проверки.

- Право аудитора на получение от руководящего аппарата официальных письменных заявлений в связи с аудитом.

- Обязательство руководящего аппарата инспектируемой организации в оказании всестороннего содействия при необходимости получения данных от третьих лиц.

- Обязательство руководителей аудируемого предприятия в обеспечении присутствия сотрудников аудиторской фирмы при проведении инвентаризации имущества.

Дополнительные договоренности

Договор на проведение аудиторской проверки также может содержать такие дополнительные договоренности как:

- Привлечение сторонних экспертов при возникновении спорных моментов в процессе проведения проверки.

- Привлечение внутренних аудиторов и других сотрудников аудируемого лица для совместной работы.

- Любые договоренности способные обеспечить взаимодействие предполагаемого инспектора с предшествующим аудитором, если таково имеется.

- Ограничения ответственности аудитора согласно законодательным нормам РФ.

- Прочие соглашения между аудитором и инспектируемой организацией.

Порядок заключения договора при проверке дочерних фирм

В случае, если аудитор головного предприятия является аудитором дочерних фирм, то на решение о заключении отдельного договора на оказание аудиторских услуг с указанием филиалов могут оказать влияние следующие факторы:

- Порядок назначения аудитора филиалов.

- Необходимость формирования отдельного заключения по дочерней фирме.

- Нормы и требования законодательства РФ.

- Объем работы, проведенной другими инспекторами.

- Доля собственности головного предприятия.

- Уровень независимости руководящего аппарата филиала от главного офиса.

Заключение договора допустимо как на одиночную проверку, так и на длительный срок обслуживания. Контракты длительного срока действия могут заключаться не только на выполнение аудита как такового, но и на предоставление сопутствующих услуг.

Если подписанию договора предшествовало письмо о проведении аудита, в договоре должны быть отражены существенные условия предстоящего сотрудничества, права и обязанности обеих сторон.

https://www.youtube.com/watch?v=hRpP3pl3E9Y

Замечание 2

Также, договор можно считать заключенным, если обе стороны в надлежащем порядке и согласно установленным нормам достигли соглашения по всем существенным условиям договора.

https://www.youtube.com/watch?v=xGMzDBVYX-A

Опиши задание

Примерная форма договора аудиторской проверки

Договор аудиторской проверки составляется в индивидуальном порядке, учитывая особенности инспектируемой организации. Далее приведен образец контракта, для более глубокого понимания принципа его составления.

Пример 1

Договор №

На оказание аудиторских услуг

Место заключения

Дата заключения

Аудиторская фирма (полное название организации), именуемая в последующем Исполнитель, в лице Генерального директора (ФИО полностью), действующего согласно уставу, с одной стороны, и (название инспектируемого предприятия), именуемый в дальнейшем Заказчик, в лице Генерального директора (ФИО полностью), действующего согласно (наименование необходимого документа), с другой стороны, заключил настоящий договор о нижеследующем:

- Предмет договора

- Заказчик поручает, а исполнитель принимает на себя обязанности по выполнению следующих работ:

- Оказание прочих аудиторских услуг (перечисление услуг) и соответствующее оформление их результатов.

- Проведение аудита бухгалтерских отчетных документов Заказчика за период (указание начала и конца отчетного периода) и формирование соответствующего заключения о степени достоверности предоставленной документации, предоставление письменной информации (отчета) аудитора руководящему аппарату предприятия

- Сроки проведения работы и ее отдельных этапов.

- Заказчик поручает, а исполнитель принимает на себя обязанности по выполнению следующих работ:

Договор на оказание аудиторских услуг (договор на аудиторские услуги)

Договор на оказание аудиторских услуг

ДОГОВОР № ___

на оказание услуг

г.Омск «__»_______ 20__ г.

__________ (название предприятия, указать полностью) в лице генерального директора ___________ (ФИО), действующего на основании Устава, именуемое в дальнейшем Заказчик, с одной стороны, и общество с ограниченной ответственностью «Инвестаудит» (является членом саморегулируемой организации аудиторов Ассоциация «Содружество» (СРО ААС), ОРНЗ 11806011360 в реестре аудиторов и аудиторских организаций саморегулируемых организаций аудиторов), именуемое в дальнейшем Исполнитель, в лице генерального директора Амелина Олега Александровича, действующего на основании Устава, с другой стороны, заключили настоящий Договор о нижеследующем:

1. Предмет договора

1.1. Заказчик поручает, а Исполнитель принимает на себя обязательство по оказанию услуг по проведению аудиторской проверки бухгалтерской отчетности Заказчика за период __________________, подготовленной в соответствии с российскими правилами составления бухгалтерской отчетности/ международными стандартами финансовой отчетности.

1.2. Годовая бухгалтерская (финансовая) отчетность Заказчика состоит из: бухгалтерского баланса, отчета о финансовых результатах, приложений к бухгалтерскому балансу и отчету о финансовых результатах, в том числе отчета об изменениях капитала и отчета о движении денежных средств, пояснений к бухгалтерскому балансу и отчету о финансовых результатах.

1.3.

Целью аудита является получение Исполнителем разумной уверенности в том, что бухгалтерская (финансовая) отчетность в целом не содержит существенных искажений вследствие недобросовестных действий или ошибок, и предоставление аудиторского заключения, в котором выражено мнение относительно того, действительно ли бухгалтерская (финансовая) отчетность подготовлена во всех существенных аспектах в соответствии с [правилами составления бухгалтерской отчетности, установленными в Российской Федерации] [Международными стандартами финансовой отчетности].

2. Права и обязанности Заказчика

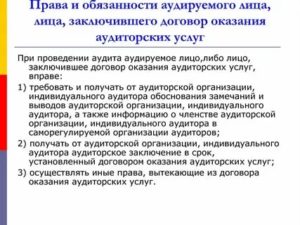

3.1. При проведении аудита бухгалтерской (финансовой) отчетности Заказчик вправе:

3.1.1. Получать исчерпывающую информацию о нормативных актах, на которых основываются замечания и выводы Исполнителя, приведенные в Аудиторском заключении и Письменной информации;

3.1.2. Требовать и получать от Исполнителя обоснования замечаний и выводов Исполнителя;

3.1.3. Требовать и получать информацию о членстве Исполнителя в саморегулируемой организации аудиторов;

3.1.4. Получить от Исполнителя аудиторское заключение в срок, установленный настоящим договором;

3.1.5. Вносить исправления в бухгалтерский учет, финансовую и налоговую отчетность с целью устранения выявленных Исполнителем в ходе проверки нарушений, руководствуясь письменными рекомендациями Исполнителя;

3.1.6. Передавать третьим лицам Аудиторское заключение, сброшюрованное с полным комплектом бухгалтерской (финансовой) отчетности Заказчика, в отношении которой проводился аудит, без приложения иной информации, без предварительного согласия Исполнителя.

Заказчик также имеет право размещать на своем веб-сайте в сети Интернет предоставленную Исполнителем электронную копию Аудиторского заключения только вместе с полным комплектом бухгалтерской (финансовой) отчетности Заказчика, в отношении которой проводился аудит.

При этом Заказчик обязуется не вносить никаких изменений в Аудиторское заключение или бухгалтерскую (финансовую) отчетность;

3.17. Осуществлять иные права, вытекающие из настоящего договора.

3.2. При проведении аудита бухгалтерской (финансовой) отчетности Заказчик обязан:

3.2.1. Подтвердить свою ответственность за подготовку и достоверное представление бухгалтерской (финансовой) отчетности в соответствии с [правилами составления бухгалтерской отчетности, установленными в Российской Федерации] [Международными стандартами финансовой отчетности];

3.2.2. Подтвердить свою ответственность за такую систему внутреннего контроля, которую Заказчик считает необходимой для подготовки бухгалтерской (финансовой) отчетности, не содержащей существенных искажений вследствие недобросовестных действий или ошибок;

3.2.3.

Своевременно предоставлять Исполнителю доступ ко всем ресурсам и всей необходимой информации, о которой известно Заказчику и которая имеет значение для подготовки бухгалтерской (финансовой) отчетности, включая данные бухгалтерского учета, документацию и прочие сведения, к дополнительной информации, которую Исполнитель запрашивает для целей аудита; а также неограниченный доступ к персоналу, находящемуся под контролем Заказчика, для получения Исполнителем аудиторских доказательств. Если указанная информация не находится в распоряжении Заказчика, на хранении у Заказчика или под контролем Заказчика, то Заказчик обязуется сделать все зависящее от него для обеспечения получения ее Исполнителем;

3.2.4.

Создать условия для своевременного и полного проведения аудиторской проверки в периоды, определенные сторонами, предоставив рабочие места для каждого специалиста Исполнителя, участвующего в аудиторской проверке, обеспечить возможность пользоваться копировально-множительной техникой, факсом, телефоном. Под рабочим местом Стороны договорились понимать помещение, соответствующее санитарным нормам, стол со свободным рабочим пространством и доступом в интернет, стул, источник питания с напряжением 220В;

3.2.5. Своевременно производить расчеты по договору в соответствии с п. 6 настоящего договора, в том числе в случае, когда аудиторское заключение не согласуется с позицией Заказчика;

3.2.4.

Назначить ответственных лиц со стороны Заказчика для обеспечения работ по настоящему Договору;

3.2.6. Предоставить необходимые инструктивные и нормативные документы, связанные с местными условиями и отраслевой спецификой (если она имеется). Предоставить для работы Исполнителю исчерпывающую финансовую и бухгалтерскую информацию и документацию за проверяемый период.

3.2.7. В день выхода сотрудников Исполнителя на проверку предоставить за проверяемый период:

3.2.8.

Не предпринимать каких бы то ни было действий, направленных на сужение круга вопросов, подлежащих выяснению при проведении аудита, а также на сокрытие (ограничение доступа) к информации и документации, запрашиваемых Исполнителем. Наличие в запрашиваемой Исполнителем для проведения аудита информации и документации сведений, составляющих коммерческую тайну, не может являться основанием для отказа в их предоставлении.

3.2.9. Предоставить три экземпляра оригиналов финансовой (бухгалтерской) отчетности. Отчетность должна быть датирована, подписана Заказчиком и скреплена его печатью;

3.2.10. Обеспечить, при необходимости, явку должностных и материально-ответственных лиц с целью получения объяснений и справок, а также содействовать (в случае возникновения необходимости) Исполнителю в направлении запросов кредитным организациям и контрагентам Заказчика с целью получения информации, необходимой для проведения аудита;

Как документально оформить оказание аудиторских услуг? Нюансы договора и правила его составления

Одной из разновидностей договора оказания услуг является договор аудита (предоставления аудиторских услуг). Такое соглашение заключается в простой письменной форме, государственной регистрации либо нотариального заверения не требуется.

Обратим внимание, что без первоначального ознакомления с финансово-хозяйственной деятельностью организации фирма, осуществляющая аудиторскую деятельность, или индивидуальный аудитор не может приступить к подготовке и заключению договора. Только после получения необходимой предварительной информации аудитор сможет принять решение о том, возможно ли проведение аудита и оказание сопутствующих услуг.

Для предварительной оценки используются данные: о структуре собственности аудируемого лица, об управлении, о динамике и тенденциях изменения финансовых показателей, о продукции, контрагентах, производственной деятельности, об условиях подготовки финансовой документации и факторах, оказывающих влияние на ее подготовку .

Что это такое и как регулируется в 2019 году?

Основной документ, который регламентирует отношения в сфере аудиторской деятельности – Федеральный закон «Об аудиторской деятельности» №307-ФЗ от 30 декабря 2008 года (в дальнейшем – Закон об аудите). Стандарт Минфина РФ от 09 марта 2017 года содержит указание на виды аудиторских услуг и перечень сопутствующих услуг.

https://www.youtube.com/watch?v=ZMzzDPpxQZM

В 2019 году, 09 января утверждены Международные стандарты аудита (Приказ Министерства Финансов РФ №2н), действовавшие ранее федеральные стандарты утратили силу.

Предмет соглашения

Аудиторская деятельность – это деятельность по проведению аудита и предоставлению сопутствующих услуг, причем Закон об аудите предусматривает, что проверки, осуществляемые в порядке, отличающемся от стандартов аудиторской деятельности, к аудиту не относятся (ч.2 ст.1 ФЗ №307 в ред. ФЗ №403-ФЗ от 01.12.2014 г.).

Проведение проверки и иные, сопутствующие аудиту, услуги составляют предмет договора. Если в тексте документа четко не указано, что по условиям контракта проводится аудит, то будет считаться, что заключено соглашение на оказание иных сопутствующих услуг.

Поскольку предмет – условие договора, которое является существенным, при заключении соглашения обязательно стоит подробно предусмотреть все виды деятельности, которые будет осуществлять Исполнитель. Помимо проверки и составления заключения может предусматриваться:

- подготовка и формирование финансовой отчетности;

- составление и восстановление документов бухучета;

- предоставление консультаций по налогам, управлению;

- оценка предприятия как имущественного комплекса;

- оценка предпринимательских рисков;

- оценочная деятельность;

- создание бизнес-планов и иное.

Для того чтобы предмет был корректно определен в тексте контракта, сторона, являющаяся Заказчиком, должна определиться, какой будет цель и что ожидается в результате исполнения обязательств – аудиторское заключение либо иной документ.

Исходя из цели должен быть согласован перечень действий. В судебной практике признаются незаключенными договоры, в которых не согласованы действия, совершаемые аудитором. Если предусматривается оказание сопутствующих услуг, то в итоге Заказчик получит отчет или другой документ, не имеющий статуса аудиторского заключения.

Стороны

Заказчик и Исполнитель – стороны договора:

- Заказчиком может выступать юридическое лицо (организация) либо индивидуальный предприниматель.

- Заключать договор в качестве Исполнителя может аудиторская организация либо индивидуальный аудитор, являющиеся членами одной из саморегулируемых организаций аудиторов. Для индивидуального аудитора необходимым является наличие квалификационного аттестата (п.1, ст.4 ФЗ № 307).

Только с момента внесения в Реестр саморегулируемой организации аудиторов организация или индивидуальный аудитор могут оказывать соответствующие услуги.

Сроки проведения работ

Сроки исполнения обязательств Исполнителя регламентируются положениями договора на основании перечня услуг.

Права и обязанности сторон

Права Исполнителя включают:

- право принимать решение о методах работы, о составе и количестве сотрудников, которые будут проводить проверку;

- анализировать и изучать предоставленные документы в полном объеме;

- проверять фактическое наличие имущества Заказчика, упоминаемого в документах;

- в процессе осуществления деятельности по договору получать от сотрудников Заказчика необходимую информацию, пояснения в устной форме и письменно.

Исполнитель может отказаться от дальнейших действий по проведению проверки, если ему не была предоставлена необходимая документация, а также в том случае, когда в процессе проведения проверки им обнаружены обстоятельства, существенно влияющие на мнение о достоверности финансовой отчетности Заказчика.

Обязанности Исполнителя:

- проведение проверки в соответствии с нормами действующего в РФ законодательства;

- предоставление данных о своем членстве в саморегулирующейся организации аудиторов;

- оказывать услуги лично, если условиями соглашения не предусмотрено иное;

- давать Заказчику по его требованию обоснование замечаний и выводов, полученных в ходе проверки;

- в предусмотренный договором срок подготовить и передать аудиторское заключение Заказчику.

К правам Заказчика в Договоре аудита относятся:

- запрашивать и получать от аудитора, выступающего Исполнителем договора, аргументированное объяснение выводов и результатов, полученных в ходе проверки;

- проверять работы по договору на любом этапе их проведения, без вмешательства в действия Исполнителя;

- требовать и получать сведения о членстве контрагента (второй стороны по договору) в саморегулирующейся организации аудиторов;

- получить в согласованный сторонами срок аудиторское заключение.

Обязанности Заказчика включают:

- предоставление аудируемым лицом до начала проведения самой проверки всех необходимых документов в запрошенном формате, в полном объеме (включая сформированную бухгалтерскую отчетность);

- оказание любого содействия Исполнителю при проведении проверки;

- обеспечение присутствия сотрудников Заказчика, формирующих его финансово-хозяйственную документацию, во время аудита (сотрудники должны давать пояснения в процессе проверки);

- направление по требованию аудитора информации и документов;

- запрашивание необходимых сведений у третьих лиц;

- организация полного доступа к своим документам;

- информирование контрагента о любых событиях и возникших обстоятельствах, которые могут иметь отношение к оказываемым по договору услугам;

- отказ от действий, влекущих сокрытие информации либо сужение круга вопросов, подлежащих аудиторской проверке;

- обязанность оплатить оказанные услуги в согласованный сторонами срок, даже если позиция аудиторского заключения противоречит мнению Заказчика.

Основанием для отказа в предоставлении сведений не может быть то, что эти сведения составляют коммерческую тайну.

Стоимость и порядок расчетов

Стороны должны зафиксировать четкое определение цены договора в целом или размера оплаты каждой из услуг, оказываемой на возмездной основе, и порядок оплаты дополнительных расходов.

https://www.youtube.com/watch?v=Do0pjGvFOAc

Привлечение третьих лиц (например, специалистов-экспертов, оценщиков) в процессе оказания услуг требует дополнительной оплаты расходов, поэтому аудитор должен согласовывать это с Заказчиком.

Стороны указывают порядок расчетов:

- полная предварительная оплата;

- оплата части стоимости предварительно, с внесением остальной суммы после получения заключения;

- расчет после проведения аудита и предоставления заключения.

Ответственность

Аудитор несет ответственность за качество оказываемых услуг и их соответствие требованиям, установленным законодательством.

Стороны могут установить штрафные санкции. Например, Исполнитель при несоблюдении сроков предоставления услуг по письменному требованию Заказчика выплачивает неустойку, составляющую 0,3% от стоимости услуг за каждый день просрочки. Может предусматриваться неустойка, если Заказчик, со своей стороны, нарушит сроки оплаты.

Условие о возмещении убытков, возникших по вине Исполнителя, закрепит право Заказчика требовать возмещения в случае неквалифицированного предоставления услуг.

Аудитор отвечает за использование своих полномочий по договору с целью извлечения выгод и преимуществ для себя либо третьих лиц, если это нанесло вред Заказчику.

Целесообразно предусмотреть, что Исполнитель отвечает за любой реальный ущерб, нанесенный Заказчику как следствие или в результате действий по исполнению договора.

В случаях возмещения такого ущерба размер выплат ограничивается суммой вознаграждения, исключая ситуацию возникновения ущерба в результате недобросовестных действий Исполнителя или преднамеренного нарушения им своих обязательств.

Возмещение Заказчику упущенной выгоды или косвенных убытков не предполагается.

При предъявлении налоговыми органами претензий любого порядка к Заказчику Исполнитель не несет за это ответственности, причем Акт налогового органа не может служить в качестве доказательства ненадлежащего исполнения договора. Когда какие-либо искажения бухгалтерской отчетности Исполнителем обнаружены не были, но это повлиять на составление достоверного заключения не могло, то ответственность Исполнителя не наступает.

Если Заказчик не выполнил обязательство по предоставлению необходимых для аудита документов в согласованный срок, то ответственность за несоблюдение сроков предоставления заключения снимается с Исполнителя.

Срок действия соглашения

Соглашение заключается сторонами на проведение одной проверки либо на определенный период. В первом случае стороны определяют, когда должно быть предоставлено заключение по результатам проверки.

Исполнитель не несет ответственности за несоблюдение установленного срока, если Заказчик не предоставил ему до начала проверки все необходимые документы либо своевременно не предоставлял их в ходе проверки.

Дополнительные условия

Дополнительно в текст договора вносят:

- порядок разрешения споров, в каком суде будут разрешаться споры (как правило, стороны разрешают споры во внесудебном порядке, но если им не удалось прийти к согласию, то для разрешения спора используется стандартная судебная процедура);

- условие об освобождении сторон от ответственности в случае возникновения обстоятельств непреодолимой силы (форс-мажор), которые помешали исполнению обязательств по договору;

- общая характеристика методов, с помощью которых аудитор будет проводить проверку и оказывать иные услуги в рамках договора;

- согласие на использование в процессе проверки результатов предыдущего аудита, полученных иной аудиторской организацией (индивидуальным аудитором);

- конфиденциальность (предполагает, что содержание договора, любая информация, представленная участниками, не должна разглашаться или предоставляться третьим лицам без предварительного письменного согласования сторонами).

В конце составленного текста договора указывают реквизиты каждой из сторон, уполномоченные представители Заказчика и Исполнителя ставят свои подписи.

https://www.youtube.com/watch?v=3FLY4H285Sg

В заключение следует отметить, что соблюдение формы договора и максимальная детализация содержания будут способствовать вынесению аудитором возможно более полного и обоснованного заключения по результатам проверки с указанием на способы устранения обнаруженных в отчетности Заказчика недостатков.

Возможно составление договора собственного образца, но также можно воспользоваться Примерным договором на проведение аудита бухгалтерской (финансовой) отчетности организации, одобренным Советом по аудиторской деятельности 18 сентября 2014 года.

Договор об оказании аудиторских услуг

/ Договоры / Договор на оказание услуг / Тип документа: Договор на оказание услугДля того, чтобы сохранить образец этого документа себе на компьютер перейдите по ссылке для скачивания.

Размер файла документа: 6,4 кб Скачать в .doc/.pdf Бланки Текст Смежные

Зачастую все договоры об оказании аудиторских услуг имеют определенные типовые особенности. Рассмотрим, что же включает в себя этот договор.

Он состоит из таких пунктов:

- предмет договора;

- права, а также обязанности каждой из представленных сторон;

- порядок того, как услуги, предусмотренные данным договором, будут оказаны;

- стоимость, а также точные сроки оказания аудиторских услуг.

Это далеко не весь перечень пунктов, которые войдут в уже готовый договор. Отдельно следует отметить непредвиденные ситуации, которые могут возникнуть во время оказания аудиторских услуг, а также условия, по каким действие договора будет прекращено.

Предмет договора

Здесь указывается то, что одна из сторон берет на себя обязательства оказывать аудиторские услуги другой стороне.

Права, а также обязанности каждой из представленных сторон

В данном пункте оговаривается, что обязуется делать исполнитель и заказчик, а также какими правами они обладают.

Порядок того, как услуги, предусмотренные данным договором, будут оказаны

Здесь следует обозначить две ключевых даты – даты начала действия договора, а также его окончания.

Стоимость, а также сроки оказания аудиторских услуг

Одним из пунктов будет указание стоимости за оказание подобных услуг с учетом налогов.

Посмотретьвсе страницы

в галерее

Посмотретьвсе страницы

в галерее

Скачать в .doc/.pdf

Сохраните этот документ у себя в удобном формате. Это бесплатно.

г.

«» г.

в лице , действующего на основании , именуемый в дальнейшем «Заказчик», с одной стороны, и в лице , действующего на основании , именуемый в дальнейшем «Аудитор», с другой стороны, именуемые в дальнейшем «Стороны», заключили настоящий договор, в дальнейшем «Договор», о нижеследующем:

- Заказчик поручает, а Аудитор принимает на себя обязательства по даче заключений по финансовым отчетам Заказчика , а также .

- Срок дачи заключений по финансовым отчетам: . Сроки оказания иных видов услуг: .

- Стоимость оказываемых услуг составляет: рублей.

- Расчеты между сторонами производятся в следующем порядке: .

- Заказчик обязуется:

- предоставлять Аудитору данные по оперативному бухгалтерскому учету, документы, планы, приказы, а также иную необходимую документацию;

- выделять рабочие места для работников Аудитора, шкаф-сейф для хранения документов;

- обеспечить при необходимости присутствие своих материально ответственных лиц, печатание подготовленных Аудитором документов;

- оплачивать оказываемые услуги в соответствии с условиями настоящего договора.

- Аудитор обязуется:

- соблюдать правила внутреннего распорядка предприятия Заказчика;

- применять при оказании услуг законные и объективные методы и средства, подкреплять выводы документально;

- не разглашать выявленные в ходе работы или сообщенные ему данные, являющиеся информацией конфиденциального характера или составляющие коммерческую тайну.

- Особые условия по договору: .

- За неисполнение или ненадлежащее исполнение своих обязанностей по настоящему договору стороны несут ответственность, предусмотренную действующим законодательством.

- Споры между сторонами разрешаются путем переговоров.

- В случае невозможности разрешения споров мирным путем, они разрешаются в порядке, установленном действующим законодательством.

- Настоящий договор вступает в силу с момента подписания, составлен в экземплярах.

Заказчик

- Юридический адрес:

- Почтовый адрес:

- Телефон/факс:

- ИНН/КПП:

- Расчетный счет:

- Банк:

- Корреспондентский счет:

- БИК:

- Подпись:

Аудитор

- Юридический адрес:

- Почтовый адрес:

- Телефон/факс:

- ИНН/КПП:

- Расчетный счет:

- Банк:

- Корреспондентский счет:

- БИК:

- Подпись:

Скачать в .doc/.pdf

Сохраните этот документ сейчас. Пригодится.

https://www.youtube.com/watch?v=6BK8IE-kj2c

Вы нашли то что искали?

* Нажимая на одну из этих кнопок, Вы помогаете формировать рейтинг полезности документов. Спасибо Вам!

Смежные документы

Документы, которые также Вас могут заинтересовать:

© 2011 — 2020 Образцы договоров У нас на сайте каждый может бесплатно скачать образец интересующего договора или образца документа, база договоров пополняется регулярно. В нашей базе более 5000 договоров и документов различного характера. Если вами замечена неточность в любом договоре, либо невозможность функции “скачать” какого-либо договора, обратитесь по контактным данным. Приятного времяпровождения!

Сегодня и навсегда — загрузите документ в удобном формате! Уникальная возможность скачать любой документ в DOC и PDF абсолютно бесплатно. Многие документы в таких форматах есть только у нас. После скачивания файла нажмите «Спасибо», это помогает нам формировать рейтинг всех документов в базе.

")

. Вариант 2")

")

")