Настоящую форму можнораспечатать из редактора MS Word (в режиме разметки страниц), гденастройка параметров просмотра и печати устанавливаетсяавтоматически. Для перехода в MS Word нажмите кнопку .

Для более удобногозаполнения бланк в MS Word представлен в переработанномформате.

Примерная форма

| г.____________________ | «__»____________ ____ г. |

(наименованиестраховой организации), лицензия N ____, выданная(наименование органа), именуем__ в дальнейшем «Страховщик»,в лице (должность, Ф.И.О.), действующ__ на основании(Устава, положения, доверенности и т.п.

), с однойстороны,

и(наименование сельскохозяйственной организации) в лице(должность, Ф.И.О.), действующ__ на основании (Устава,положения, свидетельства о регистрации, доверенности и т.п.

),именуем__ в дальнейшем «Страхователь», с другой стороны, равноименуемые Стороны, заключили настоящий Договор о нижеследующем:

- 1.Предмет Договора

- 2.Объекты страхования. Страховые случаи. Ограничения страховойответственности

- Страхование посевов и урожая сельскохозяйственных культур: особенности договора, риски, порядок возмещения убытков

- Особенности страхования урожая сельскохозяйственных культур

- Заключение и исполнение договора

- Агрострахование многолетних насаждений

- Тарифные ставки

- Взносы на полис

- Порядок действий при наступлении страхового случая

- Возмещение убытков

- Страхование сельского хозяйства

- Закон в страховании сельского хозяйства

- Субъекты страхования в сельхоз сфере

- Покрываемые риски в сфере сельскохозяйственного страхования

- Полис страхования сельхозпроизводителей

- Изменения в законодательной базе в агростраховани

- Какие особенности сельскохозяйственного страхования: основные виды, сроки и стоимость, порядок проведения процедуры

- Плюсы и минусы страхования

- Что относят к объектам страхования сельскохозяйственных предприятий

- Сельскохозяйственные культуры

- Животные

- Техника

- Урожай каких сельскохозяйственных культур может быть застрахован

- Сроки страхования

- Стоимость страховки

- Процедура оформления

- Особенности сельскохозяйственного страхования

- Плюсы и минусы страхования

- Что относят к объектам страхования сельскохозяйственных предприятий

- Сельскохозяйственные культуры

- Животные

- Техника

- Урожай каких сельскохозяйственных культур может быть застрахован

- Сроки страхования

- Стоимость страховки

- Процедура оформления

1.Предмет Договора

1.1. По настоящемуДоговору Страховщик обязуется при наступлении одного из указанных вДоговоре страховых случаев, повлекших утрату, гибель, недостачу илиповреждение урожая сельскохозяйственных культур, многолетнихнасаждений (далее по тексту — «застрахованное имущество»),выплатить лицу, указанному в п.1.

4 Договора (далее по тексту -«Выгодоприобретатель»), страховое возмещение, а Страховательобязуется уплатить страховую премию в размере, порядке и в сроки,предусмотренные Договором.

1.2. Застрахованныесельскохозяйственные культуры и многолетние насаждения:

1.2.1. ________________ -на площади ____________ га, по адресу: ____________________.

1.2.2.

____________________ — на площади ________________ га, по адресу:____________________.

1.3. Выгодоприобретатель- (страхователь или иное лицо с указанием наименования, Ф.И.О.,адреса, ИНН).

1.4. Договор заключен собязательным осмотром и уточнением на месте размера площадейпосевов и посадок.

1.5.

В случае исключенияиз страхования отдельных культур по письменному заявлениюСтрахователя Договор сохраняет свое действие в отношении оставшихсякультур с возмещением ущерба в аналогичном порядке — по отдельновзятой культуре или по нескольким культурам.

1.6.

Если до начала севакультуры застрахованная плановая посевная площадь изменилась всторону увеличения, Страхователь имеет право заключитьдополнительный договор в расчете на площадь, определенную в размереразницы между запланированной площадью культуры и застрахованной понастоящему Договору.

1.7.

Если пересевпроизведен на площади погибшей (поврежденной) культуры, котораязастрахована, дополнительный договор на площадь пересева незаключается. Страховая организация несет ответственность зауказанную площадь по договору страхования первоначально посеяннойкультуры с учетом стоимости фактически полученного урожая вновьпосеянной культуры.

1.8.

Срокистрахования:

-по страхованию урожая, сельскохозяйственных культур — не позднеечем в течение пятнадцати календарных дней после окончания их севаили посадки;

-в отношении многолетних насаждений до момента прекращения ихвегетации (перехода в состояние зимнего покоя);

-по культурам, выращиваемым в защищенном грунте, — не позднее началапроизводственного цикла (посева, посадки).

Договор заключается непозднее календарных сроков, установленных для какой-либо культурыиз числа принимаемых на страхование по данному Договору с наиболееранним сроком посева (посадки).

1.9. При условии уплатыСтрахователем страховых взносов ответственность Страховщика пострахованию урожая сельскохозяйственных культур начинается со дняпосева (посадки), а урожая многолетних насаждений и самихмноголетних насаждений (деревьев, кустов) — с момента прекращениявегетации (ухода в зиму).

ОтветственностьСтраховщика оканчивается:

-по страхованию урожая сельскохозяйственных культур и урожаямноголетних насаждений — со дня окончания в хозяйстве уборки урожаяэтих культур, то есть когда урожай вывезен с поля к месту первичнойобработки, хранения или оставлен на хранение в поле;

-по страхованию многолетних насаждений (деревьев, кустов) — со дняпрекращения вегетации (ухода в зиму) по договорам, заключенным впредыдущем году.

1.10. Факт заключенияДоговора удостоверяется выдачей страхового полиса после уплатыСтрахователем первой (или — всей) части начисленных страховыхвзносов. Страховой полис заполняется в двух экземплярах, одинэкземпляр его остается у Страховщика.

2.Объекты страхования. Страховые случаи. Ограничения страховойответственности

2.1. Объектамистрахования являются имущественные интересы Страхователя,Выгодоприобретателя, связанные с риском утраты (гибели) урожаясельскохозяйственной культуры, утраты (гибели) посадок многолетнихнасаждений, указанных в п.1.2 Договора.

2.2.

Страховщик возмещаетколичественные потери при гибели (повреждении) вследствие:

1) воздействия опасныхдля производства сельскохозяйственной продукции природных явлений(атмосферная, почвенная засуха, суховей, заморозки, вымерзание,выпревание, градобитие, пыльная буря, ледяная корка, половодье,переувлажнение почвы, сильный ветер, ураганный ветер,землетрясение, лавина, сель, природный пожар);

2) проникновения и (или)распространения вредных организмов, если такие события носятэпифитотический характер;

3) нарушения снабженияэлектрической, тепловой энергией, водой в результате стихийныхбедствий при страховании сельскохозяйственных культур, выращиваемыхв защищенном грунте или на мелиорируемых землях.

2.3. Страхованиеплодово-ягодных, технических, лесозащитных и других многолетнихдревесно-кустарниковых насаждений проводится на случай полнойгибели всех или отдельных деревьев (кустов) в результате засухи,мороза, необычного для данной местности обильного снегопада,наводнения, бури, урагана, ливня, града, обвала, оползня, взрыва,действия подпочвенных вод при естественном подъеме их уровня послепосадки многолетних насаждений, селя, землетрясения, просадкигрунта, пожара, болезней и вредителей растений.

2.4. На случай хищениязастрахованы однолетние и многолетние цветы на корню, саженцы вплодопитомниках.

2.5. Урожайсельскохозяйственных культур и многолетних насаждений, а также самимноголетние насаждения застрахованы от рисков, перечисленных вп.п.2.3 и 2.2, на случай:

-полной гибели посевов (посадок) на всей (или части) площадиследующей культуры — ____________________;

Страхование посевов и урожая сельскохозяйственных культур: особенности договора, риски, порядок возмещения убытков

При необходимости страхования посевов сельскохозяйственных культур и урожая заключаются договоры добровольного страхования между страховыми компаниями и сельхозпроизводителями любых форм собственности в рамках действующего российского законодательства.

Особенности страхования урожая сельскохозяйственных культур

Возможно страхование:

- Зерновых и масличных культур;

- Тепличных и семенных культур;

- Технических и фуражирных угодий;

- Овощей и картофеля;

- Урожаев садов и хмеля, виноградников;

- Плодоносных кусты и клубники;

- Рассадников и питомников;

- Материала для привития.

В страховку культур, урожайность которых чаще одного раза в год, включены годовые расходы на весь объём урожая.

Нужно учесть, что подлежит страхованию полностью вся площадь посевов или произрастания продукции.

https://www.youtube.com/watch?v=FJiHxqXw0Qk

Страховыми рисками для урожая и посевов являются:

- Природные явления:

- заморозки культур озимых;

- межсезонные заморозки;

- наводнение;

- грады;

- прямое последствие ливней;

- засуха;

- пожар от молнии;

- оползни и сели.

- Болезни посевов и урожая, а также размножение вредителей

- Незаконные действия третьих лиц, нанёсших ущерб – кражи, поджоги, иные противоправные действия.

Договор агрострахования может быть заключен на один из рисков, а может быть комбинированным. Последний вид страхования называется мультирисковым. Он является наиболее дорогой услугой аграрного страхования, поэтому чаще на заключения мультирисковых договоров идут предприятия с государственной поддержкой.

Договора страхования не заключаются в случаях:

- Когда у предприятий, желающих застраховаться, не было результатов урожайности за последние три года до обращения в страховую компанию.

- Также не могут быть застрахованы культуры, взращиваемые в зоне рисков природных условий.

- Не страхуются естественные сенокосы и места пастбищ, а также многолетние травы.

Заключение и исполнение договора

Договор по страхованию урожая или посевов должен быть заключен до даты начала посева.

Урожай, выращиваемый в защищённом грунте, страхуется до циклического начала «посев – посадка».

Аграрный страховой договор заключается исключительно на урожай или посев всей посевной площади.

Особенностью такого вида страховых договоров является также то, что страховщик имеет право осмотра посевов. Первый осмотр происходит во время засевания застрахованной продукции на всю площадь посева. Далее страховщик имеет право проводить плановые и внеплановые осмотры.

Агрострахование многолетних насаждений

Страхование сельскохозяйственных посадок многолетних насаждений, равно как и сами такие культуры, производится до момента прекращения вегетации.

Существует две основные методики определения страховой стоимости многолетних культур, в основе каждой из них лежит определённое условие.

- Если многолетняя культура находится в плодоносящем возрасте, за основу берётся балансовая цена по сводкам бухгалтерской отчётности на дату подписания договора страхования.

- Если возраст культуры неплодоносящий, за основу берётся сумма, затраченная на взращивание культуры. Подтверждающими служат бухгалтерские документы учёта и отчётности на момент подписания договора.

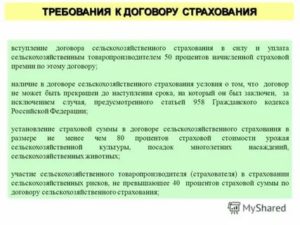

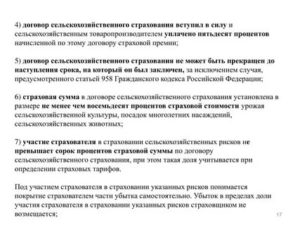

Размер суммы страхования не может превышать общую стоимость урожая, собранного с многолетних насаждений.

Тарифные ставки

Страховые тарифы аграрных рисков зависят от территории взращивания, состояния посевов и соблюдения аграрных норм и требований к выращиванию. Средняя тарифная ставка по России 3-6%. Самые низкие – 0,2%, самые высокие ставки зафиксированы 8%.

У каждой культуры своя тарифная ставка. К тому же ставки дифференцированы по степени убытков от территориального нахождения.

Каждый регион имеет свои природные особенности, почвенные и погодные условия, поэтому коэффициенты тарифных ставок разработаны с опорой на эти особенности.

Оплата страховых взносов может производиться единовременным платежом или в рассрочку. В первом случае вносится вся сумма годового взноса. Если выбран путь рассрочки, то договор вступает в силу на следующий день после внесения страхователем как минимум 50% взноса. Срок внесения последнего взноса оговаривается договором и не может быть произведён позднее.

Взносы на полис

Страховая сумма оговаривается обеими сторонами, размер её равен расходам на технологическую реализацию предмета договора.

Вычисление размера страхового взноса по каждой культуре осуществляется перемножением стоимости урожая со всей площади посадок и тарифной ставки.

При единовременных платежах некоторые страховщики предоставляют скидку до 10% от полной суммы страховой выплаты. Для этого необходимо выполнить условие сроков заключения договора:

- Для осеннего урожая договор должен быть заключен до 30-го апреля

- Для культур весенних сборов – до 31-го мая

- Для продукции, возделываемой на плантациях – до 31-го июня

Последним этапом заключения договора является вручение страхователю полиса, имеющего определённую форму.

Порядок действий при наступлении страхового случая

Страхователю необходимо внимательно изучить условия подписываемого документа, особенно пункты, относящиеся к теме возмещения убытков. Существует определённая последовательность уведомления страховщика о нанесённом ущербе, а также основные обязательства страхователя, которые он должен выполнить для получения страховых выплат.

Обязанности страхователя:

- Своевременное и полное внесение страховых взносов.

- Своевременно уведомление о наступлении страхового случая. Сроки уведомлений прописаны в каждом конкретном договоре. При этом советуем письменно зафиксировать получение уведомления другой стороной.

- Уведомление страховой компании о контрольных проверках и обследованиях в указанные договором сроки. Также письменно зафиксировать получение уведомления другой стороной.

- Своевременное предоставление статистических данных по установленным формам отчётности, которые могут подтвердить факт недобора урожая.

- Представить страховщику иные дополнительные подтверждающие документы в случае, если статистические формы полностью не удовлетворяют страховщика фактами недобора урожая.

- Представление страховщику справки гидрометеоцентра, подтверждающую неблагоприятные для урожая гидрометеорологические условия.

- Своевременная подача заявления на возмещение убытков с приложением необходимых документов. Сроки подачи заявлений также определяются договором.

Соблюдение требований страховой компании позволит получить страховые выплаты полностью и в обговорённые сроки.

Возмещение убытков

Ущерб урожая высчитывают разницей между объёмом застрахованной продукции, полученной в конце сезона и средним урожаем последних пяти лет с 1 га. Размер убытков ориентирован на цену (закупочной, рыночной, договорной), установленную в договоре агрострахования.

https://www.youtube.com/watch?v=20vq9gzH5iQ

Если урожай погиб на всей посевной площади, то ущерб высчитывается следующим образом: средняя урожайность одного гектара за 5 лет до страхового случая умножается на посевную площадь и на рыночную стоимость культуры. Полученный результат и есть сумма страховой выплаты при полной гибели посадок. В расчётах ущерба каждого региона применятся определённый территориальный коэффициент.

При гибели посевов предприятию может возместиться фактическая затратная стоимость по расходам на закуп семян, оплату труда, ГСМ и топливо, амортизацию техники и пр.

Страховой полис сможет покрыть убытки без учёта упущенной выгоды, и сумма страховых взносов будет несущественной.

Для определения ущерба нужны статистические данные последних пяти лет. Не всегда самостоятельно предприятие имеет такие показатели. Тогда страховая компания может взять любые из имеющихся в наличии данных из следующего списка:

- Данные по району или округу, где страхователь производит посевы;

- Данные по иному району и округу, близлежащему к месту взращивания застрахованного урожая или посева;

- Региональные данные, где взращиваются застрахованные урожай или посевы;

- Региональные данные иных субъектов РФ, ближайших к месту взращивания застрахованных сельскохозяйственных культур.

Также в страховой практике часто возникает вопрос пересева на всей или части площади, пострадавшей во время страхового случая.

Если урожай погиб, полностью или частично, а агротехнические сроки позволяют сделать пересев или подсев, то аграрий обязан это сделать, к тому же производит подсев за свой счёт.

Затем страховая компания возмещает затраты на частичный подсев или пересев всей площади.

В этом случае должен быть составлен акт обследования, подписанный обеими сторонами. Если в данных условиях страхователь не выполнит своё обязательство по подсеву и ли пересеву, то страховщик вычтет из общей суммы ущерба стоимость продукции, которая могла бы вырасти на площади гибели посева.

Страхование сельского хозяйства

В последние несколько лет правительство нашей страны серьезно взялось за проблемы развития сельского хозяйства и сельхоз производителей.

Чтобы улучшить развитие данной сферы экономики были разработаны и внедрены различные программы. Благодаря им положение компаний в сфере сельского хозяйства значительно улучшилось.

Для компаний стали доступны кредиты на новую технику и лизинг на более выгодных условиях. И сельхоз фирмы воспользовались такой возможностью. Однако покупка новой техники сопряжена с другими рисками, которые могут привести к серьезным потерям и ущербу.

Чтобы их минимизировать и, в первую очередь защитить малый бизнес и предпринимателей, правительством была разработана программа по страхованию с государственной поддержкой.

Закон в страховании сельского хозяйства

Сельскохозяйственное страхование с государственной поддержкой проводится в соответствии с несколькими законодательными актами. В их число входит ряд постановлений и законов.

ФЗ №260-ФЗ о поддержке государства сельскохозяйственного страхования, изменения в ФЗ №264-ФЗ.

Постановление №1371 – Правила по предоставлению и распределению субсидий, которые выделяются с целью возмещения части затрат по оплате страхования сельхоз производителей.

Постановление №1205 о проведении экспертизы с целью подтверждения факта причинения ущерба и определения суммы возмещения по договорам сельскохозяйственного страхования.

Также в список регулирующих законодательных актов входят приказы Минсельхоза России:

- №399 об утверждении Плана страхования сельскохозяйственных культур;

- №133 об утверждении метода расчета суммы покрытия и суммы ущерба при уничтожении урожая культур или многолетних растений;

- №101 о формах документов, которые необходимы для предоставления субсидий на покрытие части расходов по уплате стоимости полиса сельскохозяйственного страхования.

Субъекты страхования в сельхоз сфере

В качестве страховой организации по страхованию сельскохозяйственных рисков может выступать любая компания, которая имеет соответствующую лицензию.

https://www.youtube.com/watch?v=QZUi5hpgllg

Страхователями являются сельхоз производители – фирмы или предприниматели, осуществляющие деятельность по производству сельскохозяйственных товаров, проводящие их первичную и последующую переработку в соответствии с перечнем, установленным Правительством.

Главным условием страхование является требование, что доля дохода от реализации продукции в общем доходе составляет от 70% и более процентов за календарный год.

Так же в качестве страхователей могут выступать следующие лица:

- физические лица, которые занимаются личным подсобным хозяйством по ФЗ №112-ФЗ;

- сельхоз кооперации, которые были созданы в соответствии с ФЗ №193-ФЗ;

- фермерские и крестьянские хозяйства в соответствии с ФЗ №74-ФЗ.

Покрываемые риски в сфере сельскохозяйственного страхования

Агрострахование с господдержкой защищает имущественные интересы юридических лиц, которые связаны с риском уничтожения или частичной потери сельхоз товаров.

В том числе страхуются многолетние насаждения, сельхозкультуры и урожай, которые выращиваются в закрытом и открытом грунте.

Сельскохозяйственное страхование с поддержкой из бюджета покрывает следующие риски.

Опасные природные явления для выращивания и производства сельхоз продукции (засуха, заморозки, половодье и т.д.).

Размножение и уничтожение урожая вредными организмами, если данное явление имеет эпифитотический характер.

Нарушение теплоснабжения, электроснабжения, водоснабжения из-за стихийного бедствия, если страховкой покрываются насаждения, которые выращиваются в закрытом грунте.

Полис страхования сельхозпроизводителей

Полис страхования сельхозпроизводителей оформляется на все время вегетационного развития сельхоз культур до окончания уборки, которое на территории России зависит от вида культуры и зоны месторасположения.

Данное время может колебаться от 4 до 12 месяцев.

Полис может быть заключаться для покрытия:

- сельхоз культур, не позднее пятнадцати календарных дней с момента их посева и до завершения уборки;

- посадок многолетних растений, до перехода их в состояние зимнего покоя и до весеннего начала вегетации;

- урожая многолетних растений, до начала вегетации весной и до окончания его уборки.

Стоимость полиса по страхованию сельхозпредприятий зависит от вида сельхоз культур и территории, где они произрастают. Также на стоимость влияет наличие франшизы и применяемые технологии для взращивания культур.

При этом для возмещения части расходов на оплату стоимости полиса выделяются государственные субсидии.

В большинстве случаев договор страхования сельхозтехники заключается сроком на один год. Однако его также можно заключить и на минимальный срок в 3 месяца. Соответственно, чем меньше срок страхования, тем полис будет дешевле.

В соответствии с правилами страхования на производственном предприятии договор обеспечивает защиту от повреждения или уничтожения имущества в результате: взрыва, аварии, стихийного бедствия; повреждений различных коммуникационных систем; противоправных действий третьих лиц и т.д. Подробнее о страховании предприятий читайте тут.

Размер субсидии, выделяемой из федерального бюджета на компенсацию части затрат по страхованию, определяется Планом сельскохозяйственного страхования, который утверждается каждый год приказом Минсельхоза России.

Заключенный договор ступает в силу в 00 часов дня, который следует за днем уплаты 50% стоимости полиса страхования.

Изменения в законодательной базе в агростраховани

Согласно подписанным поправкам, в агростраховании и развитии сельского хозяйства скоро будут различные изменения. Данные изменения коснуться безусловной франшизы или агрегатной безусловной франшизы, которые снизятся с сорока до тридцати процентов от суммы покрытия.

При этом у Министерства сельского хозяйства будет возможность уменьшать ее по отдельным видам культур, многолетних растений и сельхоз животным (см. Страхование сельскохозяйственных животных).

В дальнейшем страховка будет проводиться только по рискам уничтожения. При этом с 2015 года под уничтожением будет пониматься уменьшение полученного урожая, по сравнению с плановым, на 25%.

Начиная с 2016 года, данный показатель будет снижен до 20%. Такой шаг сделан для того, чтобы в других регионах страны также сделать агрострахование привлекательным видов защиты для сельхозпроизводителей.

Также планируется создание объединение агростраховщиков, в состав которого будут входить страховые организации, занимающиеся сельхоз страхованием. Объединение будет формировать фонд компенсаций, из которого будут производиться выплаты возмещения при массовых страховых случаях.

https://www.youtube.com/watch?v=0zNXjf-cifs

Страховая организация при страховании офиса может потребовать провести оценку имущества. А также может быть проведен предварительный осмотр имущества специалистами организации.

Стоимость полиса по страхованию электронного оборудования и других видов техники компании зависит от различных факторов. В первую очередь цена договора зависит от принимаемого на защиту имущества и рисков, от которых данное имущество будет страховаться. Подробнее о страховании оборудования читайте тут.

В настоящий момент правительство делает все возможное для того, чтобы сельхозпроизводители смогли более эффективно развиваться, выращивать больше урожая и иметь в своем распоряжении современную технику. Это позволит им выйти на международный уровень и, в общем, положительно скажется на экономике страны.

Агрострахование в свою очередь позволяет минимизировать возможные риски, которые несут компании с покупкой нового современного оборудования и техники.Кроме того, каждое предприятие подвергается риску получить серьезные убытки, если запланированный урожай не удастся получить из-за стихийного или другого бедствия. В этом случае страховка также поможет защититься и покрыть возникший ущерб.

Какие особенности сельскохозяйственного страхования: основные виды, сроки и стоимость, порядок проведения процедуры

Аграрный сектор производства намного больше, чем другие отрасли промышленности подвержен воздействию случайных и непредсказуемых по величине факторов, на которые люди повлиять не в силах. Риски затрагивают не только погоду, которая в РФ не отличается мягкостью и стабильностью.

Довольно часто причиной проблем катастрофического масштаба является сам человек с его техникой, неосторожными или умышленными действиями, пренебрежением действующими в аграрной сфере правилами.

Сельскохозяйственное страхование позволяет не только смягчить, но и свести к минимуму потери, вызванные вмешательством сил природы или третьих лиц.

Плюсы и минусы страхования

Аграрная промышленность играет важную роль в формировании государственного бюджета и является одной из основ независимости страны. Исходя из этого, на уровне правительства разработана программа поддержки отечественных фермеров. Правила, виды и особенности проведения сельскохозяйственного страхования прописаны в федеральном законе от 29.12.2006 N 264-ФЗ (ст. 12).

Основные преимущества данного вида услуг заключаются в следующем:

- Защита от всех возможных событий техногенного и природного характера, которые могут полностью или частично уничтожить объект агрострахования.

- Гибкий подход к каждому клиенту. Включение в договор франшизы, что существенно снижает стоимость полиса и обеспечивает компенсацию крупных потерь.

- Широкий спектр охватываемых соглашением направлений. Так, может быть застрахован урожай, живые существа, движимое и недвижимое имущество.

- Четко прописанный размер компенсации с перечислением условий ее получения.

- Уменьшение финансовых потерь при наступлении событий, отнесенных к категории оплачиваемых рисков.

- Снижение вероятности банкротства по причине полного уничтожения культур в любой стадии выращивания из-за событий, вызванных природным и человеческим фактором.

- Применение передовых технологий обзора и анализа ситуации в сельском хозяйстве.

- Возможность получения бесплатной консультации от опытных дипломированных специалистов.

Есть в этом направлении бизнеса и свои минусы. Учитывая непредсказуемость развития ситуации в аграрной сфере, сельскохозяйственное агрострахование не является приоритетным направлением в деятельности большинства компаний. Процентная ставка в регионах со сложными погодными условиями может быть высока настолько, что потенциально влияет на будущую прибыль.

Обратите внимание! Для увеличения объема операций по защите фермерских хозяйств от непредвиденных ситуаций разработаны программы перестрахования в надежных и стабильных международных компаниях, таких как Partner Reinsurance Europe SE, Swiss Reinsurance Company Limited, General Reinsurance AG.

Что относят к объектам страхования сельскохозяйственных предприятий

Сфера сельхозстрахования относится к категории добровольной, несмотря на наличие мощной правительственной поддержки. Так, при наступлении последствий от катастрофических ситуаций, за счет государства проводится возмещение в размере до половины понесенного ущерба от гибели посевов, животных, материальных ценностей.

https://www.youtube.com/watch?v=Xvr1i3pfmwg

При составлении договоров между СК и фермерами, в договоре могут указываться страховые случаи, возникшие по следующим причинам:

- природные катаклизмы — наводнения, пожары, ранние заморозки, засуха, отсутствие снега зимой;

- эпидемия, нашествие грызунов и насекомых;

- аварии на водопроводных и электрических коммуникациях, вызвавшие нарушение в содержании растений и животных;

- техногенные катастрофы, вызвавшие несовместимые с дальнейшим функционированием застрахованного объекта условия;

- контакт с хищниками и ядовитыми рептилиями;

- кражи и хищения материальных ценностей;

- умышленное повреждение животных, растений, техники и строений;

- падение летательных аппаратов или наезд транспортных средств;

- указание ветеринарной службы по уничтожению урожая, приплода или взрослых особей.

Сельскохозяйственное страхование распространяется на такие объекты:

- Растения. В эту категорию входят посевы растительных культур, собранный, но еще не реализованный урожай, в том числе и перевозимый транспортом к заготовительным базам.

- Поголовье. Здесь учитываются мясные и пушные виды животных, рыба, птица и насекомые (пчелы).

- Имущество. В перечень входят строения для содержания представителей флоры и фауны, вспомогательные сооружения, оборудование, коммуникации, специальная техника и грузовой транспорт. Также страховка может захватывать и гидротехнические объекты — пруды, каналы, дамбы, водохранилища.

Обратите внимание! Перечень животных, растений и материальных ценностей определяется специальным планом, который утверждается на каждый год отдельным распоряжением правительства РФ.

Сельскохозяйственные культуры

В растениеводстве страхование сельскохозяйственных культур является наиболее рискованным вложением со стороны компаний. Фермер не в состоянии повлиять на погоду, защитить свои наделы от пожара и действий третьих лиц. Именно поэтому это направление в обязательном порядке вносится в программу государственной поддержки.

В полис могут быть включены все или один из перечисленных видов страхования урожая сельскохозяйственных культур:

- природные аномалии в виде заморозков, засухи, подтопления, селевых потоков, града, молнии;

- умышленный поджог злоумышленниками, независимо от преследуемых ими целей;

- нашествие вредителей, повлекшее гибель культур, несмотря на принятые меры по использованию инсектицидов.

Оптимальным выбором является мультирисковое страхование урожая. Это услуга дорогая, но доступная для хозяйств, включенных в программу господдержки.

Обратите внимание! При оформлении договора на культуры, которые плодоносят несколько раз в году, в расчет берется весь объем урожая за сезон. При этом, страхованию подлежит вся площадь посева.

Животные

Страховыми случаями, связанными с животными, считаются события, документально подтвержденные уполномоченными на это органами. В документе прописывается факт падежа или признание животного непригодным для дальнейшего использования по назначению.

Помимо этого, застрахованный фермер может рассчитывать на компенсацию следующих расходов:

- лечебные мероприятия;

- вакцинация;

- забой;

- перевозка и утилизация останков.

Выплата страховки за падеж животных не производится в таких случаях:

- нарушение условий содержания, кормления и перевозки;

- несоответствие качества мяса установленным нормам;

- не соблюдение правил эксплуатации зданий и оборудования;

- использование некачественного корма и воды;

- наличие и обострение болезней, которые были у животных на момент заключения соглашения;

- непринятие мер по профилактике инфекционных заболеваний;

- старение, повлекшее потерю веса, ухудшение внешнего вида, смерть;

- военные действия, теракты;

- обрушение конструкций по вине страхователя.

Обратите внимание! В перечень объектов риска входит крупный и мелкий рогатый скот, свиньи, олени, пушные животные, птицы от перепелов до страусов, медоносные пчелы. Списки имеются в страховых компаниях, работающих в данном направлении.

Техника

Одним из видов проведения сельскохозяйственного страхования является защита техники, применяющейся в фермерских хозяйствах.

https://www.youtube.com/watch?v=hiu65JirCRw

В договоре могут быть прописаны такие страховые риски:

- авария;

- ДТП с участием третьих лиц;

- пожар;

- попадание молнии;

- природное бедствие;

- оползни, провалы и землетрясения;

- падение летательных аппаратов;

- угон и кража;

- действия злоумышленников.

Важно! Техника может быть застрахована на текущий год или только на период ее использования по назначению. Если происшествие случается за границами установленной в соглашении территории, то выплаты не производятся.

Урожай каких сельскохозяйственных культур может быть застрахован

Страхование сельскохозяйственных культур имеет следующие особенности:

- заключение договоров до начала посевных работ;

- включение в соглашение всей площади земельного надела;

- право страховщика на осмотр объекта перед засевом, во время этого процесса, а также в период созревания растений.

На страхование принимаются сельскохозяйственные, овощные культуры и многолетние насаждения таких видов:

- масличные;

- зернобобовые;

- зерновые;

- картофель;

- кукуруза;

- помидоры;

- огурцы;

- хмель;

- чай;

- ягодные и фруктовые;

- ореховые.

Важно! О том, какие убытки страхуются при страховании посевов, прописывается в соглашении, отдельно на каждую культуру. При этом, указывается полное и частичное уничтожение урожая с вариантами повторного засева.

Сроки страхования

Сроки страхования установлены законодательством и имеют разнос в зависимости от климатической зоны.

Так, для средней полосы России они ограничены такими датами:

- 30 апреля — для осеннего урожая;

- 31 мая — для весеннего сбора;

- 30 июня — при выращивании на плантации.

После оформления соглашения страхователь получает полис установленного образца.

Важно! Подсчет размеров ущерба проводится путем определения объема среднего показателя урожая за последние 5 лет и вычета из него понесенного урона. При расчетах используются районные коэффициенты и данные бухгалтерского учета.

Стоимость страховки

Основой заключения договора является размер заявленной фермером страховой суммы.

Она зависит от следующих факторов:

- объект (растения, животные, имущество);

- балансовая стоимость;

- вид ценностей;

- условия эксплуатации техники и содержания животных;

- среднестатистическая выживаемость вида;

- размер франшизы;

- районный тариф.

Учитывая специфику этой сферы деятельности, цена полиса варьируется в пределах 2-8% от страховой суммы. При проведении калькуляции учитывается средний показатель потерь по региону.

Важно! Оплата услуг проводится по графику или единым платежом. Во втором случае страхователь может получить до 10% скидки.

Процедура оформления

Процедура агрострахования особо не отличается от процедуры оформления стандартных полисов.

Алгоритм этого мероприятия следующий:

- Выбор объектов, оценка рисков.

- Проведение расчетов, определение размера страховой суммы, ознакомление с действующими нормативами.

- Составление заявления в СК.

- Предоставление документации агенту, обсуждение деталей договора. По каждому объекту страхования расчет проводится отдельно.

- Согласование обязанностей сторон, а также порядка действий при наступлении страхового случая.

- Подписание соглашения, оформление оплаты, получение полиса.

Договор не заключается, если хозяйство не получало урожая в течение последних 3 лет, в районах с аномальными климатическими условиями, при содержании сенокосов и многолетних трав.

При правильном подходе к защите своего хозяйства от чрезвычайных ситуаций фермер может практически полностью покрыть свои расходы при их возникновении. Для этого нужно воспользоваться услугами программы господдержки, дополнительного и классического добровольного страхования.

o-strahovanii/vidy-strahovaniya/selskokhozyaystvennoe-strakhovanie.html

Особенности сельскохозяйственного страхования

Аграрный сектор производства намного больше, чем другие отрасли промышленности подвержен воздействию случайных и непредсказуемых по величине факторов, на которые люди повлиять не в силах. Риски затрагивают не только погоду, которая в РФ не отличается мягкостью и стабильностью.

Довольно часто причиной проблем катастрофического масштаба является сам человек с его техникой, неосторожными или умышленными действиями, пренебрежением действующими в аграрной сфере правилами.

Сельскохозяйственное страхование позволяет не только смягчить, но и свести к минимуму потери, вызванные вмешательством сил природы или третьих лиц.

Плюсы и минусы страхования

Аграрная промышленность играет важную роль в формировании государственного бюджета и является одной из основ независимости страны. Исходя из этого, на уровне правительства разработана программа поддержки отечественных фермеров. Правила, виды и особенности проведения сельскохозяйственного страхования прописаны в федеральном законе от 29.12.2006 N 264-ФЗ (ст. 12).

Есть в этом направлении бизнеса и свои минусы. Учитывая непредсказуемость развития ситуации в аграрной сфере, сельскохозяйственное агрострахование не является приоритетным направлением в деятельности большинства компаний. Процентная ставка в регионах со сложными погодными условиями может быть высока настолько, что потенциально влияет на будущую прибыль.

https://www.youtube.com/watch?v=b5z735GYBDI

Обратите внимание! Для увеличения объема операций по защите фермерских хозяйств от непредвиденных ситуаций разработаны программы перестрахования в надежных и стабильных международных компаниях, таких как Partner Reinsurance Europe SE, Swiss Reinsurance Company Limited, General Reinsurance AG.

Что относят к объектам страхования сельскохозяйственных предприятий

Сфера сельхозстрахования относится к категории добровольной, несмотря на наличие мощной правительственной поддержки. Так, при наступлении последствий от катастрофических ситуаций, за счет государства проводится возмещение в размере до половины понесенного ущерба от гибели посевов, животных, материальных ценностей.

Обратите внимание! Перечень животных, растений и материальных ценностей определяется специальным планом, который утверждается на каждый год отдельным распоряжением правительства РФ.

Сельскохозяйственные культуры

В растениеводстве страхование сельскохозяйственных культур является наиболее рискованным вложением со стороны компаний. Фермер не в состоянии повлиять на погоду, защитить свои наделы от пожара и действий третьих лиц. Именно поэтому это направление в обязательном порядке вносится в программу государственной поддержки.

Оптимальным выбором является мультирисковое страхование урожая. Это услуга дорогая, но доступная для хозяйств, включенных в программу господдержки.

Обратите внимание! При оформлении договора на культуры, которые плодоносят несколько раз в году, в расчет берется весь объем урожая за сезон. При этом, страхованию подлежит вся площадь посева.

Животные

Страховыми случаями, связанными с животными, считаются события, документально подтвержденные уполномоченными на это органами. В документе прописывается факт падежа или признание животного непригодным для дальнейшего использования по назначению.

Обратите внимание! В перечень объектов риска входит крупный и мелкий рогатый скот, свиньи, олени, пушные животные, птицы от перепелов до страусов, медоносные пчелы. Списки имеются в страховых компаниях, работающих в данном направлении.

Техника

Одним из видов проведения сельскохозяйственного страхования является защита техники, применяющейся в фермерских хозяйствах.

Важно! Техника может быть застрахована на текущий год или только на период ее использования по назначению. Если происшествие случается за границами установленной в соглашении территории, то выплаты не производятся.

Урожай каких сельскохозяйственных культур может быть застрахован

Важно! О том, какие убытки страхуются при страховании посевов, прописывается в соглашении, отдельно на каждую культуру. При этом, указывается полное и частичное уничтожение урожая с вариантами повторного засева.

Сроки страхования

Сроки страхования установлены законодательством и имеют разнос в зависимости от климатической зоны.

После оформления соглашения страхователь получает полис установленного образца.

Важно! Подсчет размеров ущерба проводится путем определения объема среднего показателя урожая за последние 5 лет и вычета из него понесенного урона. При расчетах используются районные коэффициенты и данные бухгалтерского учета.

Стоимость страховки

Основой заключения договора является размер заявленной фермером страховой суммы.

Учитывая специфику этой сферы деятельности, цена полиса варьируется в пределах 2-8% от страховой суммы. При проведении калькуляции учитывается средний показатель потерь по региону.

Важно! Оплата услуг проводится по графику или единым платежом. Во втором случае страхователь может получить до 10% скидки.

Процедура оформления

Процедура агрострахования особо не отличается от процедурыоформления стандартных полисов.

Договор не заключается, если хозяйство не получало урожая в течение последних 3 лет, в районах с аномальными климатическими условиями, при содержании сенокосов и многолетних трав.

При правильном подходе к защите своего хозяйства от чрезвычайных ситуаций фермер может практически полностью покрыть свои расходы при их возникновении. Для этого нужно воспользоваться услугами программы господдержки, дополнительного и классического добровольного страхования.

Вам также понравятся эти статьи

")

. Вариант 2")

")

")