Вопрос № 1 Договор страхования: понятия и виды

Договор страхования является юридическим фактом, порождающим страховое обязательство.

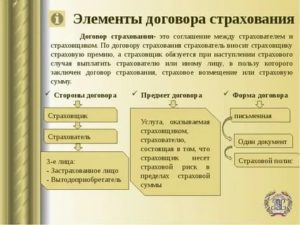

Договор страхования, или страховой договор, — это соглашение между страхователем и страховщиком о том, что страховщик обязуется при страховом случае произвести страховую выплату страхователю или иному лицу, в пользу которого заключен договор страхования, а страхователь обязуется уплатить страховые взносы (страховую премию) в установленные сроки.

Договор страхования, как и любой иной договор, совершается в результате взаимного согласия сторон, совпадения их воль и волеизъявлении. При этом соглашение должно быть достигнуто по всем существенным условиям договора и выражено в требуемой законодателем форме.

Страховые компании при заключении договоров страхования со своими клиентами обычно применяют разработанные ими стандартные формы договоров по отдельным видам страхования.

Такие договоры чаще всего отражают условия правил страхования, на основании которых страховщики вправе заключать страховые договоры в соответствии с выданной Росстрахнадзором лицензией.

Следует отметить, что согласно ст. 927 ГК РФ договор личного страхования относится кпубличным договорам. Это означает, что страховщик обязан заключать такой договор с каждым, кто к нему обратится (ст. 426 ГК РФ).

Различный подход к формам заключения договора страхования объясняется, во-первых, особенностями видов страхования (так, пассажиру, заключившему договор страхования от несчастных случаев на время поездки, достаточно выдать только полис, в то время как страхователю финансового риска потребуется не краткий полис, а подробный договор), а во-вторых, традициями страховой компании либо потребностями самих страхователей. В любом случае, какими бы ни были комбинации всех вышеуказанных документов,договор страхования будет считаться заключенным только тогда, когда стороны достигли соглашения по всем существенным условиям договора и выразили его в требуемой законом форме.

Статья 432 ГК РФ гласит, что договор считается заключенным, если между сторонами достигнуто соглашение по всем существенным условиям договора.

Существенными условиями договора страхования являются условия, без которых страховой договор невозможен как таковой. Ст.

942 ГК РФ указывает: при заключении договора имущественного страхования между страхователем и страховщиком должно быть достигнуто соглашение:

1) об определенном имуществе либо ином имущественном интересе, являющемся объектом страхования;

2) о характере события, на случай наступления которого осуществляется страхование (страхового случая);

3) о размере страховой суммы;

4) о сроке действия договора.

При заключении договораличного страхования между страхователем и страховщиком должно быть достигнуто соглашение:

1) о застрахованном лице;

2) о характере события, на случай наступления которого в жизни застрахованного лица осуществляется страхование (страхового случая);

3) о размере страховой суммы;

4) о сроке действия договора.

Юридическое значение существенных условий состоит в том, что отсутствие хотя бы одного такого условия не позволяет считать договор заключенным. К числу существенных относятся и условия, на согласовании которых настаивает одна из сторон. Несущественными можно считать, например, такие условия:

1) размер страховых платежей;

2) порядок уплаты страховых взносов;

3) последствия неуплаты взносов;

4) порядок вступления договора в силу;

5) порядок определения ущерба, выплаты страховой суммы и т.д.

Существует одна легко исправимая ошибка, которую приходится встречать в договорах страхования. Как правило, они типовые, т.е. текст договора разработан заранее и оставлены пустые места для конкретизации некоторых условий.

Эти пустые места, без сомнения, как раз и являются теми условиями, относительно которых по заявлению одной стороны – в данном случае страховщика – должно быть достигнуто соглашение. Во многих договорах некоторые из этих пустых мест не заполнены или поставлен прочерк, из которого трудно понять волеизъявление сторон.

Эта небрежность при желании легко может стать основанием для признания договора незаключенным.

https://www.youtube.com/watch?v=Xvr1i3pfmwg

Два существенных условия договора страхования являются источником весьма неприятных ошибок. Это объект имущественного страхования и характер страхового случая. Страховщики не всегда заботятся о том, чтобы эти условия были описаны в договоре с полной определенностью, исключающей различные толкования.

Остановимся подробнее на отдельных видах страхования и рассмотрим особенности составления договоров каждого из этих видов. Виды страхования классифицируются следующим образом:

I. Обязательное страхование.

II. Добровольное страхование:

1) Личное страхование

2) Имущественное страхование.

3) Страхование ответственности.

- Договорные отношения при обязательном страховании

- Договор личного страхования

- Договор имущественного страхования

- Договор страхования и его виды. Что из себя представляет договор страхования?

- Что из себя представляет договор страхования

- Какие виды договоров страхования существуют

- Договор страхования — виды и понятие, условия и заключение

- Виды

- Имущественный страховой договор

- Личный страховой договор

- Особенности заключения

- Обязательные условия договора страхования

- Права и обязанности сторон

- Срок

- Гк рф глава 48

- Сущность и значение страхового договора

- Виды страхования

- Имущественное

- Личное

- Субъекты договора страхования

- Существенные условия

- Договор страхования

- Что можно застраховать по договору страхования?

- Форма договора страхования

- Условия договора страхования

- Обязанность страхователя сообщить о существенных обстоятельствах и оценка страхового риска

- Особенности страхования товаров в обороте

Договорные отношения при обязательном страховании

Обязательное страхование применяется тогда, когда участие страховой организации в компенсации ущерба представляет общественный интерес. В этом случае степень свободы сторон договора страхования существенно ограничивается.

Вместо права на заключение договора у страхователя появляется обязанность его заключить, а у страховщика – принять риск на страхование.

Появление такого рода обязанностей возможно только в случаях, предусмотренных специальными федеральными законами, устанавливающими порядок и условия проведения видов обязательного страхования.

Понятно, что в условиях государственной монополии на страхование нет необходимости особым образом регламентировать порядок заключения и исполнения договора страхования, однако даже в условиях государственной монополии страховое правоотношение может возникнуть исключительно между реальными субъектами: страхователем и страховщиком. Очевидно, что вручение страхователю страхового свидетельства (полиса) означает заключение договора.

Наиболее ярким примером обязательного страхования является обязательное медицинское страхование, введенное в соответствии с Законом «О медицинском страховании граждан в Российской Федерации» от 28.06.91 г.

Согласно Закону, гражданам при обращении в лечебные медицинские учреждения гарантируется получение медицинской помощи в соответствии с перечнем и объемом, установленными территориальными программами обязательного медицинского страхования.

Договор личного страхования

В соответствии с Законом о страховании договоры личного страхования могут заключаться в отношении имущественных интересов граждан, связанных с жизнью, здоровьем, трудоспособностью и пенсионным обеспечением. Одним из наиболее масовых видов договоров страхования, заключаемых со страхователями, являются договоры смешанного страхования жизни.

Это означает, что в условиях одного договора предусмотрено страховое покрытие нескольких несовместимых рисков.

Традиционно такой договор предоставляет страхователю страховое покрытие на случай смерти от любой причины в течение срока действия договора, при дожитии до окончания срока договора и в случае причинения вреда здоровью от последствий несчастного случая.

В отличие от обязательного страхования страхователь не обязан заключать договор. Однако, у него есть право заключить подобный договор одновременно в нескольких страховых организациях. Кроме того, подобный договор может быть заключен даже если страхуемый риск входит в перечень рисков по договору обязательного государственного социального страхования.

По закону договор страхования жизни не может быть заключен на срок менее 1 года.

Договор имущественного страхования

ГК РФ подразделяет имущественное страхование на три подотрасли:

1) риск утраты (гибели), недостачи или повреждения определенного имущества;

2) риск ответственности по обязательствам, возникающим вследствие причинения вреда жизни, здоровью или имуществу других лиц, а в случаях, предусмотренных законом, также ответственности по договорам – риск гражданской ответственности;

3) риск убытков от предпринимательской деятельности из-за нарушения своих обязательств контрагентами предпринимателя или изменения условий этой деятельности по не зависящим от предпринимателя обстоятельствам, в том числе риск неполучения ожидаемых доходов –предпринимательский риск.

https://www.youtube.com/watch?v=s_mcoO7dxSw

Однако в Законе о страховании страхование ответственности вынесено отдельно в силу своей сложности и оригинальности. Действительно, страхование ответственности имеет достаточно много черт, отделяющих его от страхования имущества, поэтому на страховании ответственности следует остановиться отдельно.

Что касается имущественного страхования, то в рамках него можно выделить следующие подотрасли:

1. Страхование средств наземного транспорта. Страховщик обязуется в договоре выплачивать полную или частичную компенсацию ущерба, нанесенного объекту страхования.

2. Страхование средств воздушного транспорта. Объектом страхования являются имущественные интересы лица, о страховании которого заключен договор, связанные с владением, пользованием и распоряжением воздушным судном, вследствие повреждения или уничтожения воздушного судна.

3. Страхование средств водного транспорта.

4. Страхование других видов имущества, то есть, фактически любого имущества.

5. Страхование финансовых рисков. Под этой группой рисков понимается потеря доходов или расходы лица, о страховании которого заключен договор вследствие потери работы, остановки производства, банкротства, неисполнение договорных обязательств, судебные расходы и т.д.

Заключая договор имущественного страхования, следует знать, что если в нем перечислены строго определенные страховые события, то причинившее ущерб событие, не попадающее под такие определения, не является страховым случаем, даже если оно обладает всеми признаками сходного с определением риска общеупотребительного понятия.

Договор страхования и его виды. Что из себя представляет договор страхования?

Человек живёт и трудится в определённых условиях, сталкиваясь ежедневно с факторами, которые не всегда ему подвластны. Вокруг всегда существуют природные или социальные риски для жизни, здоровья, имущества и их степень постоянно меняется.

Чтобы избежать или минимизировать их, необходимо изучение факторов риска, а также своевременное принятие мер, чтобы обезопасить себя от последствий. Поэтому страхование приобрело большую популярность, а иногда и необходимость в жизни человека.

Что из себя представляет договор страхования

Договор страхования представляет собой соглашение, заключённое между двумя лицами, один из которых страхователь (физическое или юридическое лицо), а другой – страховщик (организация, которая берёт на себя ответственность).

В соответствии со статьёй 940 ГК РФ письменное оформление является обязательным и несоблюдение этого влечёт его недействительность.

Страхователю выдаётся подтверждающий документ о страховке. После этого договор можно считать заключённым. За страхователем возникает право в самостоятельном выборе страховщика, однако, за страховщиком остаётся право в отказе заключения договора с конкретным страхователем.

Этот вид договора является возмездным и срочным. Действие начинается с момента, указанного в нём или с определённого момента (например, после выплаты части суммы страхователем) и распространяется на те страховые случаи, которые возникли после начала его действия.

Обязательным условием действительности договора является соответствие всем требованиям законодательства.

При его заключении необходимо учесть существенные условия:

1. Предмет страхования. К ним относятся материальные и нематериальные блага. Ответственность по риску их потери или порчи страховщик берёт на себя.

2. При каких обстоятельства будет считаться возникновение страховой ситуации. Указываются права и обязанности каждой стороны.

3. Величина страховой суммы и каким образом будет происходить её выплата. Перечень документов для предоставления страховой компании, чтобы подтвердить страховой случай.

4. Ответственность сторон при ненадлежащем исполнении своих обязанностей.

5. Раздел о внесении изменений. Через письменное соглашение сторонами могут быть внесены изменений в необходимые пункты.

6. Срок действия. Границы начала и окончания договора. Вероятность наступления страхового случая повышается при заключении договора на длительный срок. Также от срока действия меняется сумма премии.

7. Досрочное окончание. Помимо окончания по истечении срока, договор может быть окончен досрочно. Это регулируется статьёй 958 ГК РФ и возникает: при гибели или потере предмета страхования, которая не несёт за собой наступление страхового случая и при прекращении предпринимательской деятельности лицом, застраховавшим предпринимательский риск.

8. Конфиденциальность.

9. Разрешение споров. Все моменты, которые не включены в договор, но возникшие после заключения, разрешаются мирным путём. Однако если стороны не пришли к соглашению, то спор решается в судебном порядке.

10. Дополнительные условия. В этом разделе стороны указывают свои условия, которые не должны противоречить законодательству.

Если стороны не достигли соглашения по каким-либо пунктам, то такой договор считается недействительным.

Какие виды договоров страхования существуют

В зависимости от формы страхование бывает:

- обязательное;

- добровольное.

Страхование различается по предмету, подлежащему страхованию. В зависимости от этого бывает:

- личное страхование. Страховая сумма выплачивается страховщиком при причинении вреда здоровью страхователя;

- имущественное страхование. Страховая сумма подлежит выплате при гибели или повреждении имущества страхователя;

- страхование риска ответственности. При таком предмете страхуют возможность нанесения ущерба третьим лицам своими действиями;

- страховка предпринимательской деятельности. Страхуют бизнес от рисков, связанных с предпринимательской деятельностью.

Договор страхования — виды и понятие, условия и заключение

Страховые договоры заключаются между страхователями и страховщиками, основная цель этого юридического документа заключается в определении прав и обязанностей каждой из названных сторон.

В соответствии с ним также определяются и страховые случаи, при наступлении которых страховщик должен будет компенсировать ущерб в форме денежной суммы, объем которой регламентируется заключенным соглашением.

Дорогой читатель! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону.

Это быстро и бесплатно!

Виды

В соответствии с действующим законодательством, существуют следующие разновидности подобных договоров:

Имущественный страховой договор

Заключается на добровольном основании, в соответствии с этим документом страховщик обязуется на оговоренных условиях возместить страхователю ущерб, полученный им при определенных обстоятельствах.

https://www.youtube.com/watch?v=eCFl0XpPgYQ

Страховыми случаями в соответствии с данным соглашением могут являться отдельные виды недостач, повреждений или ущерба; потери, полученные из-за недобросовестного выполнения своих прямых обязанностей сторонними контрагентами; неполучение по каким-либо причинам ожидаемого дохода и прочие потери, понесенные предпринимателем из-за внешних факторов, на которые он по объективным причинам не мог оказать влияния.

В зависимости от нюансов договора, страховщик может возместить все расходы, связанные с повреждением имущества, а также прибыль, которую страхователь не получил из-за сложившейся ситуации. Выплаты в денежной форме могут превысить сумму понесенного ущерба только в том случае, если между сторонами был оговорен ее фиксированный показатель, который не зависит от прочих обстоятельств.

Личный страховой договор

Предназначен для защиты физических лиц, компенсация обычно выплачивается при нанесении вреда здоровью, а также возникновении ситуаций, которые угрожают жизни страхователя.

У подобных соглашений имеются разные формы, поскольку физические лица могут страховать себя от несчастных случаев, различных заболеваний и прочих обстоятельств, угрожающих их жизни и здоровью, а также проходить процедуру добровольного медицинского страхования.

Существует 2 подвида данного страхования: обязательная разновидность гарантирована каждому человеку государством, а страхование добровольного типа осуществляется физическими лицами самостоятельно в случае возникновения такого желания или необходимости.

Особенности заключения

Заключению подобных соглашений всегда предшествует возникновение страхового интереса, вне зависимости от того, носит он общественный или индивидуальный характер.

Сама процедура в соответствии с действующим законодательством обладает следующими особенностями:

- Заключение документа осуществляется исключительно в письменном виде. В нем могут быть оговорены любые условия, устраивающие обе стороны, но они не должны противоречить действующему законодательству.

- При заключении соблюдается правило добросовестности, в соответствии с которым стороны должны предоставлять друг другу только достоверную информацию. Если страхователь нарушит это правило и предоставит заведомо ложные сведения, то заключенное соглашение может быть признано недействительным.

- Зачастую, при страховании различных видов имущества, учитывается и фиксируется его стоимость на момент заключения соглашения, при этом, естественная амортизация учитываться не будет.

- Фактически всегда заявление страховщика оформляется исключительно в письменном виде, но в отдельных ситуациях могут быть исключения, если страхователь дает свое добровольное согласие на устное предоставление ему всех необходимых сведений. В таком случае, основным свидетельством достигнутого соглашения будет являться сертификат, полис или иной подтверждающий документ соответствующего типа.

- Допускается заключение договоров сразу с несколькими различными страховщиками, но в случае возникновения ситуации, когда страхователю полагается компенсация, она не может превышать общей суммы понесенных убытков. Иными словами, не получится получить возмещение в полном объеме от каждого из страховщиков.

- Юридические лица иногда заключают подобные соглашения с формированием собственного фонда внешним или внутренним способом. Основное отличие данного варианта от составления стандартного договора заключается в том, что возмещение убытков будет осуществлено только по требованию страхователя, а для компенсации будут задействованы финансовые средства, накопленные им в компании, с которой было подписано соответствующее соглашение.

Обязательные условия договора страхования

Условия, которые должны быть в обязательном порядке включены в заключаемое соглашение, оговорены на законодательном уровне и регламентируются Гражданским кодексом Российской Федерации.

При этом, они находятся в прямой зависимости от формы документа, так, при подписании имущественного договора, в нем должны быть четко определены следующие условия:

- Информация об имуществе, а также всех интересах и возможной прибыли, подлежащей страхованию. Исключение составляют экспортные инвестиции и зарубежные кредиты, которые могут быть по просьбе заинтересованной стороны защищены от политических и предпринимательских угроз.

- Описание и четкое определение всех страховых ситуаций, после наступления которых будет полагаться возмещение полученного ущерба. Также, должны быть оговорены и всевозможные исключительные случаи, если они предусмотрены.

- Максимальный размер суммы, которая может быть выплачена для возмещения понесенных убытков.

- Продолжительность действия подписанного соглашения и срок, после которого оно будет считаться недействительным и утратит свою юридическую силу.

Если одной из сторон соглашения является физическое лицо, то есть фактически заключается договор личного страхования, то в таком документы обязательно должны быть указаны следующие сведения:

- Полные сведения о застрахованном физическом лице, которые позволяют идентифицировать его личность.

- Описание всех страховых ситуаций, после наступления которых потребуется возмещение ущерба. В этом пункте нет принципиальных отличий от информации, которая указывается в имущественном документе.

- Максимальный объем страховой суммы и срок действия документа, также указываются без принципиальных отличий.

Важными терминами, присутствующими в заключаемом страховом документе любого типа, являются его субъект, объект и предмет. Без их полного и четкого понимания не может обойтись как юридическое, так и физическое лицо, поскольку в таком случае возникает риск нарушения условий соглашения, которые являются обязательными для исполнения.

Расшифровка данных терминов приводится в соответствии с действующим гражданским законодательством, согласно которому субъектами страхового договора являются:

- Страховщик, которым обязательно является юридическое лицо, обладающее лицензией, позволяющей ему осуществлять страховую деятельность на территории Российской Федерации.

- Страхователем может являться как физическое, так и юридическое лицо. Для этого физические лица должны обладать дееспособностью, а юридические лица пройти процедуру соответствующей регистрации.

- Выгодоприобретатель, как это понятно из названия, является лицом, в пользу которого было оформлено соглашение. Данная роль является добровольной и стать ей можно только по согласию сторон, после чего выгодоприобретатель может рассчитывать на возмещение ущерба, нанесенного ему в случае возникновения страховой ситуации.

- Застрахованный – это обобщенный термин, под которым могут пониматься страхователи, выгодоприобретатели, а также третьи лица, если от них будет получено соответствующее разрешение на участие в заключение соглашения.

Гораздо проще ситуация обстоит с предметом договора, поскольку им всегда являются конкретные услуги, предоставляемые страховщиком.

Иными словами, фактически это риск, который на себя берет организация и обязательство возмещения понесенного ущерба, которое может быть получено в случае возникновения оговоренных в документе обстоятельств.

https://www.youtube.com/watch?v=05s7e7hcn9I

Объектами являются различные имущественные интересы, которые должны получить защиту от страховщика.

Они могут быть связаны со следующими факторами:

- Жизнь или здоровье конкретного физического лица, а в отдельных случаях дожитие до оговоренного возраста.

- Владение определенным физическим имуществом.

- Ущерб, который может быть причинен жизни или здоровью сторонних лиц, если осуществляется процедура страхования ответственности.

- Любые риски, связанные с ведением собственного бизнеса и предпринимательской деятельностью.

Права и обязанности сторон

Все права и обязанности, которыми наделяются обе стороны, участвующие в заключение страхового договора, также оговорены действующим гражданским законодательством.

Оно возлагает на всех юридических лиц, являющихся страховщиками, следующие обязанности:

- Предоставить страхователю полный объем сведений о правилах осуществляемой процедуры.

- Осуществить компенсацию расходов, которые возникли в случае наступления страховой ситуации.

- Не передавать никакие сведения о страхователе и его личном имуществе третьим лицам. Исключение могут составлять только случаи, оговоренные действующим законодательством, например, связанные с содействием правоохранительным органам.

- При уменьшении или увеличении риска наступления страхового случая, проводить перерасчет соответствующей суммы и перезаключить договор на новых условиях, если страхователь оповестит о таком желании.

При этом, страховщик наделяется и рядом прав, которые обычно заключаются в следующем:

- Осуществлять проверку всей информации, которую он получает от страхователя.

- Осуществлять самостоятельное установление основных причин, которые привели к возникновению страховой ситуации.

- Осуществлять запросы в различные органы и инстанции для получения подтверждений тех или иных фактов.

- Принимать активное участие в спасении и сохранении состояния имущества, которое было застраховано в соответствии с договором.

- Требовать от страхователя предоставление всей необходимой дополнительной информации о возникшей страховой ситуации.

- Получить в свою собственность похищенное застрахованное имущество в случае его обнаружении при условии, что ранее за него была выплачена полная сумма, соответствующая его стоимости.

Страхователь также имеет ряд обязанностей, выполнение которых является обязательным:

- Вносить полагающиеся взносы в оговоренный и установленный срок.

- Предоставить страховщику всю необходимую, полную и достоверную информацию, которая может ему потребоваться для качественной оценки и анализа имеющихся рисков.

- Сообщать о возникновении страховых случаев в установленный срок.

- Принимать все меры, которые будут направлены на предотвращение получения вреда или минимизацию ущерба в случае возникновения страховой ситуации.

Также, страхователь имеет и определенные права, данные ему действующим законодательством:

- Получать финансовое возмещение ущерба, полученного в случае наступления страховой ситуации.

- Заключать соглашение в отношении третьих лиц при получении их согласия.

- Согласовывать со страховщиком и изменять условия соглашения при наличии объективных причин.

- Расторгать заключенное соглашение.

- Получать различные льготы в соответствии с имеющимся договором.

Срок

Под сроком конкретного договора понимается определенный период времени, на протяжении которого он будет действовать, и обладать юридической силой. Расшифровка данного термина, а также все нюансы, связанные с ним, содержатся в действующем гражданском законодательстве.

В соответствии с ним имеются следующие нюансы, связанные со сроком подобных документов:

- Заключенный договор вступает в силу после того, как страхователь осуществит первый взнос или при наступлении иных событий, которые оговорены в документе.

- Договор теряет свою силу и перестает действовать в момент, который предварительно оговаривается и фиксируется в документе. Если он выпадает на выходной или праздничный день, то сроком окончания действия соглашения считается следующий рабочий день.

- Причинами досрочного расторжения может быть: добровольный отказ страхователя от договора, утеря застрахованного имущества из-за не страхового случая, прекращение деятельности юридического лица, которое являлось страхователем.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

Это быстро и бесплатно!

5,00, (оценок: 1) Загрузка…

Гк рф глава 48

Глава 48 ГК РФ посвящена страхованию. Если желаете знать хотя бы азы, то обязательно следует с ней ознакомиться. В ней есть трактовка, что такое договор страхования, ГК РФ дает расшифровку различных видов соглашений, описывает их сущность и содержит основные требования к оформлению.

Сущность и значение страхового договора

Глава 48 ГК РФ расширяет познания застрахованного в сфере личного, имущественного страхования. Основным предметом к рассмотрению является договор страхования, поэтому с него и начнем.

Согласно главе 48 гражданского кодекса РФ, он должен быть в письменной форме и обязательно в двух экземплярах.

Если же договор оформлен в другом виде, то является недействительным, его действие можно легко оспорить в суде.

https://www.youtube.com/watch?v=V0NDlyv-UHg

Фактом заключения соглашения между страхователем и страховщиком является передача страхового полиса, подписанного последним. Существует и другая, допустимая по ГК РФ, форма. Это подписанный обеими сторонами электронный документ.

Помимо формы договора, глава 48 ГК РФ содержит другую, не менее важную, информацию. закона выглядит так:

- описание договора имущественного, личного и других видов страхования;

- условия соглашения;

- права и обязанности сторон, ответственность в случае невыполнения условий;

- субъекты и объекты;

- сумма денежной компенсации;

- прекращение действия договора;

- исковая давность и другое.

Виды страхования

Поговорим лишь о видах, которые представлены в гражданском кодексе, и которые являются одними из самых важных. Из 48 главы можно узнать об имущественном и личном страховании, последнее является публичным. В ГК содержится информация о том, что посредством заключения соглашения можно застраховать жизнь, здоровье, имущество или же гражданскую ответственность (ГО) перед третьими лицами.

Страхование производится за счет застрахованного или заинтересованных лиц. В последнем случае речь идет об обязательном виде услуг, например, ОМС.

Существуют и другие виды страхования:

- предпринимательского риска;

- риска ответственности за нарушение условий подписанного соглашения;

- за причинение вреда.

Стоит отметить, что страхование ответственности преимущественно добровольное. Однако в законе есть условия, когда оно является обязательным. Речь идет о лицах, профессиональная деятельность которых связана с предоставлением услуг, например, нотариусы, оценщики, аудиторы, туристические агентства. Также обязательным является страхование ответственности водителей.

Имущественное

Ссылаясь на гражданский кодекс, соглашение заключается для сохранения имущества страхователя или выгодоприобретателя. Человек получает страховой полис, которым может воспользоваться при наступлении СС.

Предметом договоренности может быть любое имущество и имущественные права. Что касается денег, то возможность оформления страховки нужно узнавать непосредственно у страховщика.

Объектом, согласно гражданскому кодексу, может стать риск:

- утраты или повреждения части имущества;

- ответственности перед третьими лицами;

- предпринимательской деятельности.

Существует 2 вида имущественного страхования – движимого и недвижимого имущества. В первом случае, предметом может стать квартира, частный дом, инженерные коммуникации. По страхованию движимого имущества можно застраховать мебель, бытовую технику, личные вещи.

Примечание! Страхование имущества является обязательным по закону, если им владеет не собственник, а арендатор или постороннее лицо. Примером может стать ломбард.

Стоит упомянуть об еще одном виде – страховке грузов. Застрахованный может уберечь себя от рисков, связанных с повреждением груза во время хранения, погрузки, транспортировки и разгрузки.

Личное

Им предусмотрено страхование жизни и здоровья. Они и являются объектом соглашения. Действие договора распространяется исключительно на лицо, которое страхуется.

Необходимо упомянуть, что застрахованных может быть несколько.

Это касается соглашения в пользу третьих лиц, когда оно заключается с целью сохранения жизни и здоровья человека, чтобы он дожил до определенных событий (например, совершеннолетие или выход на пенсию).

Именно поэтому объектов личного страхования три. Это здоровье, жизнь и дожитие. В зависимости от оснований, страховка может быть добровольной или обязательной. Второй вид предусмотрен законом.

Страхование жизни и здоровья, согласно ГК РФ, является обязательным, а не добровольным, если:

- риски связаны с профессиональной деятельностью, например, частные детективы, сотрудники МЧС, медперсонал;

- граждане ежедневно сталкиваются с источниками повышенной опасности, например, пассажиры.

Страховая сумма может быть одноразовой или выплачиваться несколькими платежами.

Субъекты договора страхования

В страховании, согласно главе 48, принимают участие четыре участника. Узнаем, что собой представляет каждый из них:

- Страховщик – страховая, которая выдает полисы, имеет лицензию.

- Страхователь – это юридическое или физическое лицо.

- Выгодоприобретатель – лицо, которое получает денежные средства по страховке.

- Застрахованный – человек, который страхуется. Им, по сути, может являться страхователь или выгодоприобретатель.

Существенные условия

Соглашение обязательно предполагает выполнение условий, которые прописаны в нем. Они не должны противоречить действующему закону.

https://www.youtube.com/watch?v=20vq9gzH5iQ

Условия могут отличаться в зависимости от вида страхования. Например, разница между имущественным и личным в том, что в первом речь идет об объекте, а во втором – о застрахованном. Кроме физического лица, которое страхуется, должно быть достигнуто соглашение, касаемо СС (что имеется ввиду, какие обстоятельства можно считать СС), срока действия договора и размера компенсации.

При подписании имущественного договора важным остается объект, то есть, имущество. Остальные условия остаются неизменны.

Документ вступает в силу с момента его подписания обеими сторонами. Прекращает действовать после окончания срока действия или наступления СС.

Договор страхования

Вам доступен конструктор договоров. Просто авторизируйтесь на портале 1С-Старт и создайте свой договор страхования за 11 минут. Более подробный материал по договорам страхования ниже.

Страхование – это не обычная услуга в привычном понимании, когда клиент платит определенную сумму и в обязательном порядке получает удовлетворение какой-либо своей потребности.

По договору страхования страховщик обязуется выплатить страхователю или выгодоприобретателю страховую сумму только в случае наступления определенных обстоятельств — страхового случая.

Если страховой случай не наступил, то выплаты страховщиком не производятся, а сумма, уплаченная страхователем, ему не возвращается.

Для того, чтобы разобраться в договоре страхования, надо ознакомиться со следующими понятиями:

- Страховой случай – это обстоятельства, при наступлении которых страховщик выплатит страхователю оговоренную сумму. Такими обстоятельствами могут быть утрата или повреждение застрахованного имущества, причинение ущерба третьим лицам, достижение определенного возраста, наступление какого-либо события (потеря кормильца, заболевание, травма, рождение ребенка).

- Страховой риск – вероятность наступления страхового случая. Чем он выше, тем больше будет страховая премия.

- Страховая премия (страховые взносы) – это те выплаты, которые страхователь производит страховщику разово или периодически по договору страхования.

- Страховое возмещение (страховая сумма) выплачивается страхователю при наступлении страхового случая для возмещения стоимости застрахованного имущества, лечения застрахованного лица и т.д.

- Страховая стоимость – сумма, в которую было оценено застрахованное имущество или предпринимательский риск. Страховая стоимость не может быть выше страховой суммы.

Что можно застраховать по договору страхования?

Договоры страхования делятся на две группы — имущественного и личного. В свою очередь, по договору имущественного страхования можно застраховать:

- риски утраты, недостачи, порчи определенного имущества, в том числе товаров;

- риски ответственности перед третьими лицами (причинения вреда их жизни, здоровью или имуществу);

- риски гражданской ответственности за нарушение договора;

- риски предпринимательских убытков из-за нарушения своих обязательств контрагентами предпринимателя, в том числе риск неполучения ожидаемых доходов.

Закон запрещает страховать противоправные интересы, убытки от участия в лотереях, спорах, играх, а также расходы, к которым могут принуждать в целях освобождения заложников.

По договору личного страхования страхуются причинение вреда жизни или здоровья физического лица, достижение определенного возраста, наступление оговоренного события.

Страхование может быть обязательным и добровольным. Обязательное страхование возлагается законом на лиц, которые несут риск своей гражданской ответственности или обязаны страховать риски, связанные с жизнью, здоровьем, имуществом третьих лиц. Физическое лицо не может быть обязано законом к страхованию собственной жизни и здоровью.

https://www.youtube.com/watch?v=JK54Z10m9h8

В качестве примера обязательного страхования можно привести полисы ОСАГО (страхование ответственности владельцев транспортных средств) или страхование работников в ФСС за счет работодателя от вреда жизни и здоровью при несчастных случаях на производстве и профзаболеваний.

К обязательным видам страхования относят также страхование жизни и здоровья военнослужащих, судей и прокуроров, сотрудников полиции, таможенных и налоговых органов.

Федеральный закон, который регулирует конкретный вид обязательного страхования, должен определять субъектов и объектов страхования, срок действия договора, страховые случаи, минимальный размер страховой суммы.

Форма договора страхования

Договор страхования заключается в письменной форме, несоблюдение которой влечет за собой недействительность страхования (кроме обязательного государственного страхования).

Письменная форма может представлять собой единый документ в виде договора страхования или страховой полис.

Допускается применение разработанных страховщиком стандартных форм договора или полисов по отдельным видам страхования.

Закон различает понятия «действие договора страхования» и «действие страховой защиты». Так, договор уже может вступить в силу, а страховая защита наступит при определенных условиях. Например, при страховании груза по договору перевозки страховая защита начнется только после получения груза перевозчиком.

При регулярном страховании у одного и того же страховщика разных партий груза или товара на схожих условиях стороны могут заключить генеральный договор страхования. По этому договору страховая защита каждой конкретной партии начинается с момента начала перевозки и заканчивается при доставке застрахованного имущества до места назначения.

Условия договора страхования

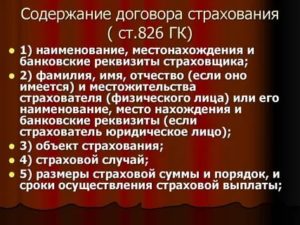

К существенным, без согласования которых договор будет признан незаключенным, Гражданский кодекс относит следующие условия договора страхования:

- о застрахованном лице, имуществе или имущественном интересе;

- описание страхового случая, при наступлении которого у страховщика возникает обязанность выплатить страховое возмещение;

- размер страховой суммы;

- срок действия договора страхования.

Возможные объекты страхования указаны в статье 4 закона от 27.11.1992 № 4015-1 «Об организации страхового дела в Российской Федерации». К ним относят следующие имущественные интересы:

- дожитие физического лица до определенного срока или возраста;

- наступление каких-либо событий в жизни или смерти гражданина;

- причинение вреда здоровью в результате болезни, травмы или несчастного случая;

- оплата медицинской и лекарственной помощи;

- финансовые риски, в виде непредвиденных расходов и недополученных доходов;

- предпринимательские риски от нарушения договорных обязательств контрагентами или изменения условий деятельности;

- риски возникновения ответственности за причинение вреда третьим лицам (гражданам, организациям, муниципальным образованиям, субъектам РФ).

При описании страховых случаев рекомендуется приводить конкретный перечень тех ситуаций, на которые распространяется страховая защита.

Например, при страховании договорной ответственности по договору перевозки это может быть утрата груза в результате ДТП; при страховании жилья – пожар, затопление, стихийное бедствие. Также необходимо привести перечень обстоятельств, при которых страховая защита не действует.

Может быть оговорено, что страховщик не выплачивает страховое возмещение при хищении застрахованного имущества, его изъятия или уничтожения по распоряжению государственных органов и прочее.

Кроме того, существует так называемое имущественное страхование от всех рисков, если есть опасение, что не все страховые случаи можно сразу предусмотреть в тексте.

Такой договор страхования будет максимально защищать имущество страхователя, на случай уничтожения или порчи в результате возникновения любых опасных ситуаций, кроме прямо оговоренных договором.

Страховые выплаты при этом будут, конечно, выше, чем по договору с конкретно указанными страховыми случаями.

https://www.youtube.com/watch?v=SQx1-0r13lU

При определении размера страховой суммы надо обращать внимание на то, чтобы она не превышала страховую стоимость имущества. Под этой стоимостью законодательство подразумевает рыночную стоимость имущества (ст. 7 закона от 29 июля 1998 г.

№ 135-ФЗ). Обратная ситуация, когда страховая сумма установлена ниже, чем страховая стоимость, допускается статьей 949 ГК РФ.

В этом случае имущественное страхование будет являться неполным, возмещающим только часть ущерба, что отразится на размере страховых взносов.

Если страхователь намеренно завысит страховую стоимость имущества, то договор страхования по требованию страховщика будет признан недействительным, а страхователь обязан возместить страховой организации убытки.

Случай, когда один и тот же объект страхуется у нескольких страховых компаний, называется двойным страхованием.

В такой ситуации страховая сумма от каждого страховщика сокращается пропорционально уменьшению первоначальной страховой суммы.

При согласовании срока действия договора страхования надо знать о том, что:

- событие, происшедшее до наступления этого срока и после его окончания, не является страховым случаем, а значит, не влечет обязанности страхователя по выплате страховой суммы;

- по окончании срока действия страхователь не обязан больше выплачивать страховые взносы (хотя это и кажется очевидным, однако рассматривать возможность принудительного взыскания страховых взносов после истечения срока действия договора страхования пришлось ВАС РФ в определении от 7 декабря 2007 г. № 15409/07).

Территория страхования в общем случае не является существенным условием договора страхования, однако ее указание будет иметь важное значение при страховании такого имущества как транспорт, грузы, товары и другого движимого имущества. Можно оговорить территорию страхования и для недвижимости.

При указании в договоре территории страхования страховая защита, то есть обязанность возмещения ущерба страховщиком при наступлении страхового случая, будет возникать только в пределах этой территории. Стороны договора страхования могут определить территорию страхования как:

- маршрут движения транспорта;

- какое-то конкретное помещение или объект недвижимости;

- территорию субъекта РФ или административно-территориального образования и прочее.

Договор может обязывать страхователя своевременно сообщать страховщику об изменении территории страхования, т.к. это может повлечь за собой повышение страховых рисков.

Дополнительно стороны могут согласовать обычные договорные условия – о порядке внесения страховых взносов, выплате страхового возмещения, ответственности сторон, условиях рассмотрения споров и др.

Обязанность страхователя сообщить о существенных обстоятельствах и оценка страхового риска

Гражданский кодекс обязывает страхователя при заключении договора страхования сообщить страховщику сведения или обстоятельства, которые могут существенно увеличить риск наступления страхового случая, и при этом не известны или не должны быть известны страховщику. Эти обстоятельства могут повлиять на его решение заключить договор или изменить договорные условия.

Закон не приводит перечень таких существенных обстоятельств, но страховщик в стандартной форме договора страхования или в своем письменном обращении может запросить эти сведения.

Так, при заключении договора о личном страховании это могут быть сведения, касающиеся заболеваний или инвалидности застрахованного лица, наличие алкогольной или наркотической зависимости, пребывание в местах лишения свободы. При заключении договора типа ОСАГО – категория и водительский стаж страхователя, период езды без аварий.

При страховании недвижимого объекта от пожара существенным обстоятельством будет наличие в помещении горючих и легковоспламеняющихся веществ и материалов.

Если страхователь сообщил заведомо ложные сведения, то страховщик может требовать признать договор страхования недействительным, а если существенные обстоятельства не были сообщены вообще, то страховщик имеет право отказаться от заключения договора.

При заключении имущественного договора страхования страховщик вправе произвести осмотр имущества, а также экспертизу его действительной стоимости. Если заключается договор личного страхования, то страховщик может провести обследование лица, в пользу которого предполагаются страховые выплаты.

https://www.youtube.com/watch?v=x2ByNNkyuMU

Осмотр и оценка предмета страхования необходимы для того, чтобы страховщик мог верно установить страховой риск, ведь чем он выше, тем больше должны быть страховые взносы.

Страхователь имеет право не допустить проведение оценки страхового риска, при этом он должен понимать, что страховщик может отказаться в этом случае от заключения договора страхования.

Страхователь также имеет право оспорить в суде результат оценки страхового риска, произведенной страховщиком.

Особенности страхования товаров в обороте

По этому договору страхования страхуется имущество, которое предназначено для реализации. Чаще всего товары находятся на складах, в магазинах или погружены в транспорт для перевозки. Стороны договора должны согласовать, какие именно товары находятся под страховой защитой.

Если конкретный перечень товаров в обороте будет меняться, то приводить его подробно не стоит, достаточно указать родовые признаки товаров. Например, это может быть «сливочное масло и сыры в ассортименте».

Дело в том, что если указать сливочное масло определенной торговой марки, а при наступлении страхового случая окажется, что масло именно этой марки в конкретной партии вообще отсутствовало, то страховщик может отказаться выплачивать страховое возмещение.

В то же время, при указании только родовых признаков товаров недобросовестный страховщик может попытаться признать договор страхования незаключенным по причине неопределенности его предмета. Судя по арбитражной практике, суды в таких ситуациях занимают сторону страхователя и отказывают в признании договора незаключенным лишь по причине отсутствия в нем конкретного перечня товаров.

Еще один сложный момент при страховании товаров в обороте – это указание их страховой стоимости, ведь товары, хранящиеся на складе, могут в период хранения менять свою стоимость.

Если окажется, что при наступлении страхового случая реальная стоимость товаров ниже страховой суммы, то договор страхования будет считаться ничтожным в той части страховой суммы, что превышает страховую стоимость.

Излишне уплаченные страховые взносы при этом страхователю не вернут.

Выбрать и скачать Договоры страхования

")

. Вариант 2")

")

")