бланков строгой отчетности и денежных документов (образец заполнения)")

За каждой организацией может числиться различное имущество, наличие и состояние которого периодически следует проверять. Именно этот процесс и называется инвентаризацией. Для этого ответственные сотрудники сверяют данные бухгалтерских документов и фактическое наличие. Именно инвентаризация позволяет контролировать использование и расход материальных ценностей и основных средств.

- Когда составляется акт инвентаризации

- Условия проведения инвентаризации в 2020 году

- Объекты, подлежащие проверке

- Документальное оформление результатов проверки

- Порядок проведения инвентаризации в РФ

- Как составляется акт инвентаризации

- Скачать акт инвентаризации в 2020 году

- Таблица форм инвентаризации

- Если допущена ошибка

- Инвентаризация бланков строгой отчетности: как и когда проводится ревизия БСО, образец инвентаризационной описи форма 0504086

- Как учитываются БСО: особенности процедуры

- Когда проводится ревизия?

- Порядок проведения

- Какие документы оформляются?

- Как оформить инвентаризационную опись?

- Скачать образец формы ИНВ-16 и 0504086

- Выводы

- Акт инвентаризации БСО, образец

- Форма 0504081

- Формы 0504082 и 0504088

- Формы 0504083, 0504084 и 0504085

- Инвентаризационная опись бланков строгой отчетности и денежных документов (ф. 0504086)

- Форма 0504087

- Форма 0504089

- Инвентаризация финансовых активов

- Использование БСО

- Как провести инвентаризацию кассы в 2020 году

- Когда процедура обязательна

- Порядок и сроки проведения инвентаризации кассы за 5 шагов

- Образец заполнения приказа об инвентаризации кассы

- Бланк ИНВ-22

Когда составляется акт инвентаризации

Ответственные лица, которые непосредственно занимаются проверкой, оформляют все сопутствующие документы. Главным из них является акт инвентаризации. Здесь отображаются все данные проверки, ее особенности и результаты. Стоит отметить, тип проводимой проверки определяет вид унифицированной формы, обязательной для конкретной ситуации.

По сути, этот документ официально подтверждает, какие ценности, находящиеся на балансе организации, имеются в наличии. Проверке подвергаются все активы организации. Ведь только так можно узнать, соответствуют ли отчетные документы действительности.

Существуют ситуации, при которых проверка должна проводиться в обязательном порядке. Например, ее необходимо проводить перед подготовкой отчета в конце года. Также закон обязывает делать инвентаризацию при реорганизации или полной ликвидации фирмы.

Эти действия выполняются и в тех случаях, когда на должность директора или материально ответственного работника приходят новые сотрудники.

Кроме этого, акт составляется и в таких ситуациях:

- Компания сдает или продает имущество;

- Имеются подозрения в краже и порче имущества;

- После пожаров, катаклизмов и других форс-мажоров;

- В любых ситуациях, когда руководитель компании посчитает нужным провести проверку.

Условия проведения инвентаризации в 2020 году

Чтобы ответственные сотрудники приступили к выполнению инвентаризации, должен быть издан соответствующий приказ от директора. Также управленец назначает работников, входящих в состав проверяющей группы. Нужно знать, проверка проводится исключительно в присутствии материально ответственного работника.

Далее комиссия приступает непосредственно к проверке. Она включает в себя различные действия: проведение замеров, подсчетов, взвешиваний. Проверяющие убеждаются, что имущество фактически находится на своем месте.

Вся информация вносится в акт, который затем сопоставляется с отчетами бухгалтерского отдела. При несложных подсчетах можно выявить, имеются ли расхождения. При их наличии ответственные сотрудники выясняют причины.

Последней ступенью проверки является правильная фиксация ее результатов. Если были обнаружены недостачи и расхождения, начинается расследование по выявлению виновных. Как правило, таковыми и являются лица, отвечающие за данное имущество. Ответственным сотрудникам грозит административное наказание.

(: “Порядок проведения инвентаризации, учет излишков и недостач”)

Объекты, подлежащие проверке

Инвентаризации подвергается все имущество, которое находится на балансе организации:

- финансовые вложения;

- основные средства;

- нематериальные активы;

- сырье и готовые изделия;

- запасы, предназначенные для производства;

- различные финансовые активы;

- деньги, как наличные, так и безналичные.

Также проверяются и финансовые обязательства, лежащие на организации. Это могут быть кредиты, задолженности, займы и др. Естественно, это все должно сопровождаться соответствующими договорами, которые и позволяют произвести правильную инвентаризацию.

Бывают ситуации, когда проверка выполняется по какому-то конкретному подразделению. Однако максимальных усилий потребует сплошная инвентаризация, которая обычно проводится в конце года. Ее данные используются при формировании годовых отчетов. Именно такая проверка объединяет абсолютно все, что может находиться на балансе компании.

https://www.youtube.com/watch?v=6kpymKNCbvo

Полная инвентаризация позволяет не только определить фактическое наличие имущества, но и проверить, насколько правильно оно отображается в бухгалтерских документах. Кроме этого, комиссия убеждается в правильности использования оборудования и хранении сырья, проверяет, насколько правильно относятся к имуществу. При необходимости указываются определенные замечания.

Документальное оформление результатов проверки

Естественно, факт проверки должен быть зафиксирован документально. В этих целях оформляют приказы, акты, учетные журналы, описи, сличительные документы. Все документы, оформляемые в процессе инвентаризации, должны иметь минимум две копии.

Существует множество унифицированных бланков, используемых для конкретных ситуаций. В них должна указываться такая информация:

- название компании;

- наименование документа;

- описание объектов, подлежащих инвентаризации;

- указание измерительных единиц, стоимости и количества;

- проверяющие, их должности и подписи с расшифровками.

Законодательство не запрещает добавлять в унифицированную форму какие-либо новые пункты, или изменять уже имеющиеся. Однако при этом нужно помнить, перечисленные пункты необходимо оставить без изменения.

Порядок проведения инвентаризации в РФ

Перед началом инвентаризации, которая будет проводиться в преддверии годовой отчетности, необходимо позаботиться о правильном оформлении всех необходимых документов. Так, условно выполнение проверки можно разделить на этапы:

- Издание приказа. Управленец должен создать письменный документ, который и станет основанием для проверки. Для этого используется унифицированный бланк. Здесь подробно указывается информация о проверяющих, имуществе, сроки проверки. Указывается и дата, до которой комиссия обязана произвести все действия, связанные с инвентаризацией.

- Обычно в комиссию входят сотрудники бухгалтерии, управляющие отдельными подразделениями, технологи, экономисты. Также это могут быть и другие специалисты. Как правило, старшим назначается руководитель подразделения. К проверяющим обязательно присоединяется материально ответственный сотрудник.

- Перед проверкой ответственный работник дает расписку, которая будет свидетельствовать о том, что все приходные и расходные документы, оформляемые на протяжении определенного периода, правильно составлены и сданы в бухгалтерский отдел. Также в расписке говорится, что списание материалов проводилось по закону.

- Также выполняется проверка всех измерительных приборов, которые будут использоваться. Определяются остатки, которые числятся в бухгалтерии. Специалисты фиксируют имеющуюся документацию до начала проверки.

- Сама проверка состоит из взвешиваний, пересчетов, замеров. Когда проверяющие делают перерыв, это имущество должно оставаться под охраной или под замком.

- Оформление сличительных ведомостей. Это позволяет выявить несоответствие. После инвентаризации составляется протокол, куда вносятся выводы комиссии.

Как составляется акт инвентаризации

Составляется акт минимум в двух копиях. Здесь запрещено делать какие-либо правки. Избегайте помарок и опечаток. В соответствующих строках указываются проверяемые объекты, вес, количество и др.

При составлении акта обязательными являются подписи всех специалистов, которые входят в состав проверяющей группы. Нужно помнить, при отсутствии одной подписи, документ будет признан недействительным. После окончания инвентаризации работник, отвечающий за данные ценности, документально подтверждает правильность работы комиссии, указывает, что к проверке не имеет никаких претензий.

Скачать акт инвентаризации в 2020 году

При необходимости указать данные, касающиеся инвентаризации, применяется данная форма. Здесь отображаются фактические данные и информация бухгалтерской документации.

Скачать

В этом документе указывается информация о проверке, связанной с нематериальными активами. При этом осуществляется проверка документов, которые позволяют компании использовать данные активы.

Скачать

Данный бланк используется в тех случаях, когда проводится проверка ТМЦ. Как правило, инвентаризация проходит на складах, где они и хранятся. Если при этом будут выявлены просроченные или негодные ТМЦ, оформляется дополнительный акт утилизации.

Скачать

Бывают ситуации, когда проверке подлежат основные средства, ремонт или возведение которых еще не окончено. Сюда относятся техника, здания, оборудование, различные сооружения. Проверка выявляет, насколько фактические затраты соответствуют затратам, указанным в бухгалтерских документах.

Скачать

Форма предназначена для проверки расходов, которые относятся к будущим периодам. Здесь сопоставляется информация бухгалтерии с фактическими затратами, которые подтверждают первичные документы.

Скачать

Бланк заполняется при инвентаризации, которая касается наличных денег. Обычно проверка касается кассы фирмы, где проверяются фактические деньги, чеки, марки и др.

Скачать

Проверка, касающаяся документов строгой отчетности и ценных бумаг, осуществляется с использованием данной формы.

Скачать

Здесь фиксируется информация, касающаяся расчетов с поставщиками, кредиторами, покупателями и остальными контрагентами. Проверка позволяет сопоставить данные бухгалтерии с задолженностями, которые имеются фактически.

Скачать

Именно такую форму имеет сличительная ведомость. Она используется в том случае, когда инвентаризация касается основных средств. Здесь фиксируется, насколько фактическое состояние дел отличается от учета бухгалтерии.

Скачать

В этой сличительной ведомости фиксируются данные, касающиеся ТМЦ, при пересчете которых проверяющая бригада выявила отклонения.

Скачать

Перед началом проверки руководитель компании должен издать соответствующий приказ. Именно для этих целей используется форма ИНВ-22. Здесь отображаются сроки, состав комиссии, порядок проведения инвентаризации и ее объем. После подписания директора документ вручается старшему члену проверяющей группы.

Скачать

По сути, этот бланк является журналом, в который вносится правильность выполнения инвентаризации. Здесь регистрируются все приказы, которые издавало руководство перед проверкой.

Скачать

В этот акт вносятся результаты контрольных проверок по проведению инвентаризации.

Скачать

Результаты всех контрольных проверок, которые предназначены для определения правильности работы специалистов, вносятся не только в специальный акт, но и в журнал по форме ИНВ-25.

Скачать

Таблица форм инвентаризации

Чтобы быстро сообразить, в каких обстоятельствах какая форма необходима, можно воспользоваться соответствующей таблицей:

Если допущена ошибка

Законодательство обязывает заполнять данные документы без помарок. Также здесь не должно быть так называемых подчисток. Однако в том случае, если ошибка все-таки обнаружена, ее можно зачеркнуть, и сверху внести правильную информацию.

При этом исправления должны быть подтверждены подписями всех членов проверяющей группы, а также лицом, которое несет за данное имущество материальную ответственность.

Если его подписи не будет возле исправления, оно будет признано недействительным.

https://www.youtube.com/watch?v=ASPXtpr54mQ

Однако практика показывает, сегодня многие организации для заполнения подобных бланков используют технические средства. Естественно, при обнаружении ошибки ее можно просто удалить, и сделать новую запись.

Инвентаризация бланков строгой отчетности: как и когда проводится ревизия БСО, образец инвентаризационной описи форма 0504086

Чтобы проверить реальное наличие бланков строгой отчетности (БСО) у хозяйствующего субъекта, а также подтвердить соответствие их количества и состава сведениям бухучета, периодически проводится инвентаризация (ревизия).

Процесс проведения такой проверки должен осуществляться по определенным правилам, предусмотренным учетной практикой и нормативными регламентами.

Кроме того, большое значение имеет корректное оформление процедуры и итогов инвентаризации. Соблюдение установленных требований позволит избежать возможных проблем.

Важный нюанс заключается в том, что с 01.07.2018 большинству хозяйствующих субъектов (продавцов), осуществляющих наличные расчеты с физическими лицами (покупателями), следует оформлять электронные бланки строгой отчетности, которые, как известно, формируются и распечатываются современными кассовыми аппаратами.

Речь идет о применении онлайн-касс – фискальных устройств, через интернет передающих налоговой службе сведения о расчетах с покупателями.

Подобная практика ощутимо упрощает контрольно-кассовые операции, но выдвигает предприятиям и предпринимателям дополнительные технические требования.

Примечательно, что у организаций и ИП, уже оформляющих и выдающих электронные бланки строгой отчетности, отсутствует необходимость в проведении вышеупомянутой инвентаризации.

Таким лицам более не требуется проводить ревизию БСО. Однако те предприятия и ИП, которые до 01.07.2019 вправе на законных основаниях осуществлять наличные расчеты с физическими лицами без применения онлайн-касс и выдачи кассовых (фискальных) чеков, должны будут использовать стандартные бланки БСО, периодически проводя их инвентаризацию.

Как учитываются БСО: особенности процедуры

К бланкам строгой отчетности относятся разные расчетные документы, заменяющие по своему назначению кассовые (фискальные) чеки, формируемые посредством ККТ.

Это могут быть расчетные квитанции, билеты, формы удостоверений, абонементные бланки, сертификаты, свидетельства, пригласительные бумаги, квитанционные/чековые книжки и прочие бланки подобного рода.

Хозяйствующие субъекты вправе разрабатывать собственные формы БСО или пользоваться их стандартными шаблонами.

Такие бланки должны удовлетворять следующим требованиям:

- наличие обязательных реквизитов;

- необходимый уровень защиты;

- шестизначная нумерация, подлежащая машинному считыванию;

- типографский способ выведения на печать.

Расходование бланков строгой отчетности, отпечатанных на бумажных носителях, тщательно контролируется ответственными сотрудниками по наименованиям (типовым разновидностям), а также сериям/номерам.

БСО учитываются на бухгалтерском счете 006, который является забалансовым. Отражение таких бланков осуществляется по их условной стоимостной оценке.

Учет следует вести по отдельным разновидностям и местам ответственного хранения бланков строгой отчетности.

БСО своевременно регистрируются в особом учетном журнале, подлежащем шнуровке и нумерации. Такой регистр обязательно заверяется подписями руководителя и главбуха хозяйствующего субъекта.

Если организация/предприниматель использует печать (штамп), проставляется соответствующий оттиск. Существует рекомендованная форма такого журнала. Хозяйствующий субъект может разработать и применять свой шаблон. Хранение БСО осуществляется в безопасных условиях.

Когда проводится ревизия?

Инвентаризация имеющихся БСО является важным аспектом их эксплуатации и учета.

https://www.youtube.com/watch?v=jGR_unLG180

Ревизия проводится ответственными сотрудниками в следующих типичных ситуациях:

- поменялись сотрудники, отвечающие за сохранность бланков строгой отчетности;

- организации предстоит ликвидация/реорганизация;

- произошли стихийные бедствия или иные чрезвычайные ситуации, в результате которых бланки испортились (уничтожились);

- установлены факты хищения, умышленного уничтожения БСО;

- регламентированная инвентаризация БСО, проводимая перед составлением итоговой отчетности за год.

Порядок проведения

Чтобы выполнить инвентаризацию бланков строгой отчетности, необходимо руководствоваться порядком, предусмотренным специальными методическими указаниями, составленными и утвержденными Минфином РФ (Приказ №49 от 13.06.1995).

Речь идет о правилах инвентаризации, регламентированных этим официальным ведомством для ревизии активов и финансовых обязательств хозяйствующего субъекта.

Порядком проведения инвентаризации БСО предусматривается последовательная реализация следующих этапов:

- Руководство издает особый распорядительный акт (приказ) о проведении очередной проверки БСО (уточняются причина, сроки). Этим же приказом регламентируется формирование инвентаризационной комиссии (её состав, полномочия).

- Комиссия пересчитывает имеющиеся бланки строгой отчетности, принимая во внимание их нумерацию. Фактическое количество и видовой состав БСО сверяются с данными бухучета. Инвентаризационная (ревизионная) опись заполняется внесением соответствующих записей.

- Если выявляются отклонения реальных сведений от учетной информации, оформляется сличительная (сверочная) ведомость.

- Если удалось установить личности субъектов, виновных в недостаче/излишке БСО, налагается соответствующее взыскание. Данное решение обязательно оформляется письменным приказом руководства хозяйствующего субъекта.

В составе ревизионной комиссии должно быть минимум 3 человека. Конкретный состав комиссии утверждается вышеупомянутым приказом руководства.

В него могут входить не только штатные сотрудники хозяйствующего субъекта (работники администрации, отдела бухгалтерии, внутреннего аудита), но и независимые эксперты из внешних структур.

Легитимность итогов проведенной ревизии достигается и утверждается, если на этой проверке присутствовали все участники комиссии, состав которой назначался руководителем, а также субъекты, отвечающие за сохранность и безопасность БСО.

Все эти лица – участники комиссии и ответственные субъекты – обязательно расписываются в составленном инвентаризационном акте. Это является подтверждением необходимого кворума.

Надо отметить также, что данная проверка выполняется для каждого отдельного субъекта, персонально отвечающего за определенные бланки строгой отчетности.

Конкретный перечень проверяемых документов приводится в инвентаризационной документации (опись, акт). В одной графе указываются сведения бухучета, в другой – реальное наличие.

БСО подсчитываются и сверяются с учетными сведениями по каждой отдельной разновидности. Принимаются во внимание их начальные/конечные номера.

Кроме того, учитывается каждое место ответственного хранения.

Инвентаризация позволяет успешно решить следующие задачи:

- проверить корректность сведений актуального учета;

- выявить ошибки, допущенные при бухучете;

- найти и оприходовать неучтенные бланки;

- проконтролировать сохранность и безопасность документов, подлежащих строгому учету.

Какие документы оформляются?

Документальное оформление инвентаризации БСО имеет большое значение для последующей легализации её итогов. Организация может зафиксировать результаты выполненной проверки самостоятельно разработанными формами документов.

Однако у него есть удобная альтернатива – воспользоваться для этого стандартными шаблонами, утвержденными еще в 1998 году нормативным актом Госкомстата (постановление № 88).

Как правило, речь идет об оформлении следующих типовых бумаг:

- приказ, регламентирующий проведение инвентаризации (причина, сроки, состав комиссии);

- инвентаризационная опись для БСО;

- акт инвентаризации имеющихся документов;

- ведомость сличения (сверки) итогов выполненной проверки (заполняется, если обнаруживаются несоответствия между фактом и учетом).

Если компания применяет собственные формы-шаблоны, ему следует позаботиться о наличии в этих документах ряда обязательных реквизитов, состав которых регламентируется 402-ФЗ от 06.12.2011 (законом о бухучете).

Кроме того, самостоятельно разработанные шаблоны обязательно утверждаются руководителем. Итоги ревизии оформляются типовой документацией, составляемой обычно в 2-3 экземплярах.

Как оформить инвентаризационную опись?

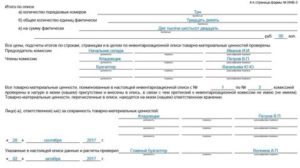

Инвентаризационная опись БСО должна содержать следующие обязательные сведения:

- общая информация о проверяемом документе строгой отчетности (название, разновидность, категория);

- код проверяемого документа по ОКЕИ-классификатору;

- применяемая единица измерения;

- серия/номер бланка (номера бланков);

- номинальная (условная) стоимость единицы документа;

- реальное количество и общая стоимость всех БСО данной разновидности;

- учетное количество и общая стоимость всех БСО данной разновидности;

- итоги ревизии (сведения о недостающих/излишних бланках – серия, номера, стоимость единицы, общее количество, суммарная стоимость).

Скачать образец формы ИНВ-16 и 0504086

Скачать инвентаризационную опись ИВН-16 для бланков строгой отчетности и ценных документов – excel.

Скачать образец сличительной описи БСО форма 050486 – excel.

Выводы

Инвентаризация БСО является необходимым условием их надлежащего учета. Данная процедура позволяет уточнить наличие бланков, проверить их сохранность, актуализировать учетные сведения, выявить недостачи/излишки.

Все действия должны осуществляться по общепринятому регламенту. Документальное оформление процедуры и её итогов также выполняется в установленном порядке.

Акт инвентаризации БСО, образец

Основной документ для отражения результатов инвентаризации — это опись. Приказом Минфина № 52н утверждено 10 инвентаризационных описей. Они приведены в таблице.

После составления любой из них ее подписывает председатель и все члены комиссии учреждения, которые участвовали в инвентаризации.

Таблица

| № п/п | Код формы ОКУД скачайте | Назначение инвентаризационной описи |

| Ценные бумаги | ||

| Остатки на счетах учета денежных средств | ||

| Задолженность по кредитам, займам (ссудам) | ||

| Состояние государственного долга Российской Федерации в ценных бумагах | ||

| Состояние государственного долга Российской Федерации по полученным кредитам и предоставленным гарантиям | ||

| (Сличительная ведомость) бланков строгой отчетности и денежных документов | ||

| (Сличительная ведомость) по объектам нефинансовых активов | ||

| Наличные денежные средства | ||

| Расчеты с покупателями, поставщиками и прочими дебиторами и кредиторами | ||

| Расчеты по поступлениям |

Форма 0504081

Форма применяется для отражения результатов инвентаризации:

- ценных бумаг

- финансовых вложений учреждений в ценные бумаги.

До начала инвентаризации необходимо получить расписки от материально ответственных лиц о том, что все приходные и расходные материалы сданы в бухгалтерию. Частые ошибки при инвентаризации смотрите в справочнике Системы Госфинансы.

Формы 0504082 и 0504088

Для отражения остатков денежных средств учреждения на счетах ЦБ РФ и кредитных организаций после инвентаризации применяется опись (ф. 0504082). Обратите внимание, что запись о наличии денежных средств делаются в описи на основании банковских выписок.

https://www.youtube.com/watch?v=_PXi7y95TpM

При инвентаризации наличных денег в кассе учреждения применяйте форму 0504088.

Формы 0504083, 0504084 и 0504085

Ф. 0504083 применяется для отражения результатов инвентаризации задолженности по кредитам, займам (ссудам). В расчет берутся только те займы, кредиты и ссуды, которые находятся на учете в учреждении.

Если в ходе инвентаризации выявлена задолженность перед РФ в ценных бумагах, то для оформления результатов применяется ф. 0504084.

Обратите внимание, что сумма задолженности с истекшим сроком исковой давности в данном случае фиксируется в разрезе показателей:

- сумма долга по номинальной стоимости;

- начисленные проценты;

- итого задолженность на дату инвентаризации (в иностранной валюте и в рублях).

Для отражения результатов инвентаризации государственного долга РФ по полученным кредитам и предоставленным гарантиям применяется инвентаризационная опись (ф. 0504085).

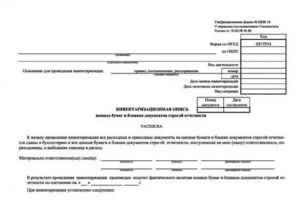

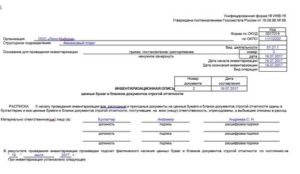

Инвентаризационная опись бланков строгой отчетности и денежных документов (ф. 0504086)

Для оформления результатов инвентаризации бланков строгой отчетности применяйте (ф. 0504086). В ее составление, помимо членов комиссии, участвуют и материально ответственным лицам. От последних необходима расписка.

“

Учетные регистры помогают систематизировать и накапливать поступающую из первичных документов информацию, которую бухгалтер отражает на счетах и в отчетности. Поэтому, занося данные в регистры, можно одновременно регистрировать первичку и контролировать деятельность учреждения. Главное, не допустить ошибок…

Форма 0504087

Ф. 0504087 применяется для отражения результатов проведенной в учреждении инвентаризации объектов нефинансовых активов — основных средств, материалов и т.д.

ример заполнения ф. 0504087 по материальным запасам

Форма 0504089

Данная форома применяется для отражения результатов инвентаризации расчетов с покупателями, поставщиками, иными дебиторами и кредиторами. Исключения — расчеты по долговым обязательствам, по которым составляются отдельные Инвентаризационные описи.

Скачайте примеры заполнения формы 0504089 в Системе Госфинансы:

Инвентаризация финансовых активов

По наличным денежным средствам составляется Акт инвентаризации наличных денежных средств. В сроки, установленные руководителем учреждения, а также при смене кассира производится внезапная ревизия кассы с полным полистным пересчетом денежной наличности и проверкой других ценностей, находящихся в кассе. Остаток денежной наличности в кассе сверяется с данными учета по кассовой книге.

Для проведения ревизии кассы приказом руководителя учреждения назначается комиссия, которая составляет акт. При обнаружении ревизией недостачи или излишка ценностей в кассе в акте указывается их сумма и обстоятельства возникновения.

По задолженности работникам_выявляются невыплаченные суммы по оплате труда, подлежащие перечислению на счет депонентов, а также суммы и причины возникновения переплат работникам. При инвентаризации подотчетных сумм проверяются отчеты подотчетных лиц по выданным авансам с учетом их целевого использования, а также суммы выданных авансов по каждому подотчетному лицу.

При плановой инвентаризации расчетов учреждение должно провести также инвентаризацию своей задолженности перед поставщиками и подрядчиками.

В ходе инвентаризации должны быть выявлены причины образования кредиторской задолженности с последующим ее урегулированием.

Дебиторская задолженность, по которой истек срок исковой давности, другие долги, не реальные для взыскания, должны списываться по каждому обязательству на основании данных проведенной инвентаризации, письменного обоснования и приказа руководителя учреждения.

Инвентаризационная комиссия путем документальной проверки должна также установить: правильность расчетов с банками, финансовыми, налоговыми органами, внебюджетными фондами, другими организациями; правильность и обоснованность числящейся в бухгалтерском учете суммы задолженности по недостачам и хищениям; правильность и обоснованность сумм дебиторской, кредиторской и депонентской задолженности.

https://www.youtube.com/watch?v=YNi3x5FYjLI

Результаты оформляются Актом инвентаризации остатков на счетах учета денежных средств и Актом инвентаризации расчетов с поставщиками и прочими дебиторами и кредиторами.

Суммы, поступившие в возмещение причиненного ущерба, оформляются бухгалтерской записью в зависимости от того, на какой счет поступили суммы.

Использование БСО

Каждый субъект предпринимательской деятельности, осуществляемой на рынке бытовых услуг, вправе отказаться от использования ККТ в пользу выдачи бланков строгой отчетности.

Однако такой переход может быть реализован исключительно в случаях осуществления одного из нижеуказанных видов деятельности:

- оказания бытовых услуг субъектами, использующими ЕНВД или ПСН;

- розничной торговли печатной периодикой и сопутствующими товарами, а также мороженым, разливными безалкогольными напитками;

- реализации ценных бумаг и проездных билетов;

- ремонта обуви и металлических изделий, изготовления ключей, услуг носильщиков и нянь, рубки и колки дров, вскапывания огородов;

- в иных случаях, прямо поименованных в ст. 2 Федерального закона N 54-ФЗ от 22.05.2003 «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт».

Как провести инвентаризацию кассы в 2020 году

Инвентаризация кассы — это процедура, необходимая как при подготовке к составлению годовой бухгалтерской отчетности, так и в ряде других случаев.

Денежные средства в кассе организации находятся на особом учете, потому что деньги — это наиболее ликвидные активы предприятия и они чаще являются объектом хищения, чем другие виды имущества.

Именно поэтому проводить регулярную инвентаризацию денежных средств в интересах компании. О том, как правильно это сделать, читайте в статье.

Инвентаризация кассы проводится в соответствии с приказом Минфина России от 13.06.1995 № 49 «Об утверждении методических указаний…» (Методические указания).

Не забудьте с материально ответственными работниками (МОЛ), которые имеют доступ к денежным средствам и документам, в обязательном порядке заключить договоры о полной материальной ответственности. Если такой договор не заключен, то в случае выявления недостачи организация не сможет удержать с работника сумму ущерба в полном размере (ст. 241–244 Трудового кодекса РФ).

Когда процедура обязательна

Инвентаризация денежных средств в кассе производится:

- перед тем как составлять годовую бухгалтерскую отчетность (п. 27 Положения о бухучете, приказ Минфина от 29.07.1998 № 34н);

- перед сменой МОЛ (п. 1.5 Методических указаний);

- если обнаружены хищения (п. 1.5 Методических указаний);

- если произошли чрезвычайные ситуации, такие как пожар, авария и т. п. (п. 1.5 Методических указаний);

- если организация ликвидируется (реорганизуется) (п. 1.5 Методических указаний).

В остальных случаях инвентаризация кассы (2018) осуществляется в те сроки, которые установит руководитель своим приказом.

Порядок и сроки проведения инвентаризации кассы за 5 шагов

Шаг 1. Вначале издается приказ руководителя, в котором определяются:

- сроки проведения;

- место проведения;

- участки и объекты, которые будут проверены;

- состав инвентаризационной комиссии.

Такое распоряжение можно составить по форме № ИНВ-22 (скачать его унифицированный бланк можно в конце статьи).

Следует помнить, что любое решение — либо использовать унифицированные формы, либо отказаться от них и разработать собственные документы — должно быть закреплено в учетной политике.

https://www.youtube.com/watch?v=5Sd9gczuYBs

Если предприятие достаточно большое и, например, имеет магазины в разных городах, то для одновременного контроля всех касс создаются инвентаризационные комиссии. Комиссия должна состоять не менее чем из двух человек.

В ее состав обязательно включают:

- представителей руководства организации;

- бухгалтера;

- других специалистов.

Недопустимо формировать комиссию только из работников сторонней организации (например, представителей аутсорсинговой компании или аудиторской фирмы).

Работника, ответственного за сохранность денежных средств, в состав комиссии также не включают. Он может только находиться там, где проводится ревизия, наблюдать за ее процессом и подписывать инвентаризационную опись.

Если при проведении мероприятия по контролю отсутствует хотя бы один член комиссии, ее результаты будут признаны недействительными.

Образец заполнения приказа об инвентаризации кассы

Шаг 2. Перед началом ревизии МОЛ обязаны расписаться в акте инвентаризации наличных денег по форме № ИНВ-15. Таким образом они подтвердят, что к началу процедуры вся документация сдана в бухгалтерию.

Шаг 3. Инвентаризация денежных средств в кассе заключается в пересчете денежных купюр, монет и денежных документов. Комиссия пересчитывает деньги и сверяет сумму с остатком по кассовой книге. Если какие-либо приходные и(или) расходные кассовые ордера не отражены в кассовой книге в течение дня, то указанные в них суммы также учитываются при расчете.

Шаг 4. Результаты такого пересчета оформляются в акте, составленном комиссией по форме № ИНВ-15, утв. постановлением Госкомстата России от 18.08.1998 № 88. Акт распечатывается в двух экземплярах, в них ставят свои подписи все члены комиссии и МОЛ.

В случае проведения проверки при смене МОЛ акт составляется в трех экземплярах:

- Экземпляр для бухгалтерии.

- Экземпляр для прежнего МОЛ.

- Экземпляр для нового МОЛ или лица, временно исполняющего его обязанности.

Шаг 5. Если в ходе проверки были выявлены недостачи и(или) излишки денежных средств, информация об этом обязательно вносится в акт инвентаризации. На его оборотной стороне МОЛ указывает причины выявленных излишков и недостач.

На этом процедуру можно считать завершенной.

")

")

")