Комиссионная торговля: как при составлении документов избежать налоговых «ловушек»

27 октября 2009 Альбина Островская Ведущий консультант ООО «Консалтинговая группа «Таксоптима»

Любая реализация, если речь не идет о розничной торговле, сопровождается, как правило, выдачей счета-фактуры. При классической схеме «продавец-покупатель» все просто.

А вот при схеме, включающей в себя участие посредника, возникает масса вопросов. Самый важный вопрос связан с составлением счетов-фактур и исчислением НДС.

О нем, а также о других тонкостях, связанных с комиссионной торговлей, рассказывает Альбина Островская, ведущий налоговый консультант консалтинговой компании «Такс Оптима».

При комиссионной торговле собственник товара (комитент) привлекает посредника (комиссионера) для того, чтобы тот продал его товар. За это посредник получает от комитента вознаграждение.

Крайне важно при таких операциях правильно составить сам договор, оформить счета-фактуры и зарегистрировать их в соответствующих книгах. Дело в том, что при проверках налоговики из-за неверно составленных документов очень часто осуществляют переквалификацию «комиссионных» сделок.

В итоге участники посреднических договоров вынуждены либо платить огромные суммы налогов по результатам проверок, либо оспаривать факт переквалификации в суде. Итак, в первую очередь договор между комитентом и комиссионером должен быть составлен таким образом, чтобы не возникали сомнения в его «посредническом» характере.

По договору комиссии одна сторона (комиссионер) обязуется по поручению другой стороны (комитента) за вознаграждение совершить одну или несколько сделок от своего имени, но за счет комитента (ч. 1 ст. 990 ГК РФ).

Поэтому из договора должно четко следовать, что собственник товара передает товар не в собственность посредника, а для продажи третьим лицам. Также в договоре нужно указать сумму вознаграждения или порядок его определения (например, 10 процентов от стоимости реализованных товаров).

Помимо этого стороны должны обговорить момент, связанный с составлением отчета комиссионера. Это в первую очередь необходимо для самого комиссионера. Ведь для него объектом налогообложения является вознаграждение.

Поскольку в целях учета и налогообложения выручка от оказания услуг отражается «по отгрузке», то может возникнуть ситуация, когда обязанность по начислению налогов возникла задолго до фактического получения комиссионером денежного вознаграждения.

Да и для комитента сроки, в пределах которых осуществляется составление посредником своего отчета, также имеют большое значение, поскольку от этого будет зависеть своевременность исчисления НДС, о чем мы подробно расскажем ниже.

- При заключении договоров важна последовательность

- Счета-фактуры: комиссионер

- Ндс комитента и срок представления отчета комиссионера | контур.ндс+

- Основные понятия комиссионных взаимоотношений

- Момент реализации

- Отчет комиссионера

- Реализация и представление отчета в разные периоды

- Оптимальный срок представления отчета

- Автоматизация бизнеса на платформе 1С:Предприятие 8

- 1. Для чего нужен отчет комитенту?

- 2. Порядок заполнения отчета

- 3. Проведение Отчета комитенту

- 4. Получение комиссионного вознаграждения

- 5. Печатные формы 8.3

- Примерная форма отчета комиссионера о выполнении договора комиссии (на продажу имущества Комитента) (подготовлено экспертами компании — Гарант — ). Договор комиссии отчет комиссионера

- Комиссионер составляет отчет

- Комиссионное вознаграждение

- НДС с суммы вознаграждения

- Дата реализации товаров

- Общая стоимость реализованных (приобретенных) товаров

- Сумма дополнительной выгоды и порядок ее распределения

- Максимальная (минимальная) цена товаров

- Возмещаемые расходы комиссионера

- Отчет комитенту в 1С 8.3 — образец заполнения

- Настройка 1C

- Реализация товаров за другого контрагента

- Поступление товара от комитента

- Продажа товаров

- Отчет комитенту о продажах

- Перечисление денег контрагенту

- Получение вознаграждения за услуги

- Покупка товаров за другого контрагента

- Закупка товаров

- Отчет комитенту о закупках

- Передача товаров комитенту

- Отчет комитенту в 1С 8.3 Бухгалтерия (по закупкам)

- Заключение комиссионного договора в 1С на закупку

- Закупка товаров для комитента

- Передача комитенту закупленных товаров

- Отчет комитенту в 1С 8.3

- Получение комиссионного вознаграждения

- 🎥 Видео

При заключении договоров важна последовательность

Выручка от продажи товаров обычно поступает сначала на расчетный счет комиссионера. Но для него эта сумма не будет считаться выручкой, облагаемой НДС и налогом на прибыль. Для комиссионера облагаемой налогами выручкой будет являться комиссионное вознаграждение.

Соответственно, при переквалификации налоговиками сделки основные риски возникают у комиссионера. Контролеры могут включить всю поступившую от реализации товаров денежную сумму в его налоговую базу и начислить на нее НДС и налог на прибыль.

Как уже говорилось выше, чтобы этого не произошло, договор должен содержать все признаки комиссионного договора. Но и этого не достаточно. Крайне важно еще соблюсти определенную последовательность при заключении договоров. Поясним.

Поскольку комиссионный договор предполагает поручение посреднику по продаже товара, то последовательность действий комиссионера должна быть такова: сначала заключается договор комиссии, затем — договор купли-продажи (или договор поставки).

Но на практике иногда бывает так: организация-посредник сначала найдет покупателя на определенный товар, заключив с ним договор поставки, и только после этого заключает комиссионный договор с собственником такого товара. Это делается, судя по всему, с целью избежать рисков неисполнения комиссионного договора, особенно если товар специфический, на который достаточно сложно найти покупателей.

https://www.youtube.com/watch?v=G-j3XaGjZk0

Однако подобные действия незаконны и создают налоговые риски. Суды со 100-процентной вероятностью признают договор комиссии незаключенным, поскольку «сделка, совершенная до установления отношений по договору комиссии, не может быть признана заключенной во исполнение поручения комитента» (п. 6 Информационного письма Президиума ВАС РФ от 17.11.04 № 85).

Счета-фактуры: комиссионер

Видео:Как заполнять отчет комиссионера в 1С wildberries и Ozon | ИнструкцияСкачать

Ндс комитента и срок представления отчета комиссионера | контур.ндс+

Посредническая деятельность, в частности, реализация товаров по договору комиссии, является весьма популярным видом бизнеса. В этой статье мы расскажем о правилах составления и сроках представления отчета комиссионера, который служит первичным документом бухгалтерского учета и применяется для исчисления НДС комитентом.

Основные понятия комиссионных взаимоотношений

Договор комиссии заключается между комитентом, который является собственником товара, и комиссионером, который берет на себя обязанность от своего имени, но за счет комитента, осуществлять сделки с этим товаром. За свои услуги комиссионер получает определенное вознаграждение. Такой вид взаимоотношений может применяться и для реализации работ или услуг, но чаще всего договор комиссии заключается именно для продажи товара.

Прежде чем заключить договор, стороны должны согласовать его существенные условия. В соответствии с главой 51 Гражданского кодекса, в соглашении этого типа таким условием является его предмет.

Другими словами, в договоре должно быть предусмотрено, что комиссионер берет на себя обязанность совершать сделки с товаром комитента за его счет, но от своего имени.

Все прочие условия не являются существенными, и в соответствии с пунктом 2 статьи 990 ГК РФ могут отсутствовать в договоре комиссии.

До момента, когда право собственности на товар переходит к покупателю, его владельцем считается комитент. Комиссионер обязуется передать ему все полученное по договору комиссии, а также составить отчет.

Момент реализации

Итак, владелец товара (комитент) передает его посреднику (комиссионеру) для реализации. Задача комиссионера – найти покупателей и заключить с ними сделки по продаже товаров комитента.

Согласно статье 223 ГК РФ, переход права собственности на товар к покупателю осуществляется в момент отгрузки этого товара. Следовательно, именно в этот момент у комитента должны быть отражены операции по реализации.

Отгрузка товара также означает, что комиссионер выполнил возложенные на него задачи и может отчитываться перед комитентом.

Отчет комиссионера

В соответствии со статьей 999 ГК РФ, отчет комиссионера является обязательным документом при взаимоотношении сторон на основе договора комиссии. Определенной формы, в которой должен быть составлен отчет комиссионера, законодательство не предусмотрело.

Однако поскольку он является первичным бухгалтерским документом, то при его составлении важно выполнить требования пункта 2 статьи 9 закона № 402-ФЗ «О бухгалтерском учете». Если эти требования не будут исполнены, то отчет может быть признан недействительным.

Компании следует разработать форму такого отчета самостоятельно с учетом требований законодательства и закрепить в своей учетной политике.

В частности, документ должен содержать как минимум наименование и дату составления, указание комитента и комиссионера, сведения о должностных лицах обеих сторон и их подписи, содержание и сумму хозяйственной операции в денежном и натуральном измерениях. Однако этими реквизитами отчет ограничиваться не должен – в него может быть включена дополнительная информация.

У комитента есть 30 дней с момента подачи отчета комиссионером на то, чтобы выразить свои возражения. Этот срок не является догмой и может быть изменен в договоре комиссии. По истечении указанного либо определенного сторонами срока отчет считается принятым.

Все, что касается периодичности и срока представления отчета комиссионером, стороны отговаривают и закрепляют в договоре комиссии. Далее мы рассмотрим этот вопрос более подробно, поскольку он имеет важное значение для исчисления НДС комитентом и применения налогового вычета комиссионером.

Реализация и представление отчета в разные периоды

По соглашению между странами комиссионер может представлять отчет по каждому факту реализации, а также делать это с определенной периодичностью либо после выполнения всего поручения.

https://www.youtube.com/watch?v=Y6TAEI0QJF8

Однако выбирая периодичность представления отчета, стоит учитывать, что на его основании комитент исчисляет НДС. И тут есть один нюанс – база по этому налогу определяется на момент реализации товара. Об этом сказано в пункте 16 постановления Пленума ВАС РФ от 30.05.14 № 33. Таким образом, комитент должен начислить НДС в том налоговом периоде, когда комиссионер реализовал его товар.

В соответствии со статьей 316 НК РФ, выручка от реализации должна определяться комитентом на основании извещения о реализации, полученного от комиссионера. На то, чтобы известить комитента о продаже товара, комиссионеру дается три дня.

Однако в ситуации, когда договором предусмотрено представление отчета, скажем, после реализации всего объема переданного на комиссию товара, может возникнуть несоответствие: продажа зафиксирована в одном периоде, а отчет получен в другом.

Поскольку комитент уже отчитался по НДС за период, к которому относится продажа его товара в соответствии с полученным отчетом, то ему придется пересчитывать сумму налога и подавать уточненную декларацию.

Ведь на основании пункта 1 статьи 54 НК РФ, если в текущем периоде обнаружились ошибки в определении налоговой базы за прошлые периоды, их следует исправить.

Причем скорректировать необходимо регистры налогового учета, налоговую базу и сумму НДС за тот период, в котором были допущены ошибки.

А можно ли вместо подачи уточненной декларации включить доходы от ранее реализованного комиссионером товара в базу по НДС за текущий период? Нет, делать этого не стоит, поскольку слишком велик риск санкции со стороны ФНС. При проверке специалисты посчитают, что в том периоде, когда товар был по факту продан комиссионером, комитент не отразил эту реализацию и занизил сумму НДС. В результате последуют доначисление налога, штраф и пени.

Оптимальный срок представления отчета

Как было указано выше, извещение о реализации комиссионер представляет комитенту в течение трех дней после окончания периода. Поэтому эксперты рекомендуют при составлении договора комиссии установить тот же срок и для представления отчета комиссионера.

Кстати, такая периодичность может быть выгодна и для самого комиссионера, если он в рамках договора комиссии занимается приобретением товара для комитента.

В соответствии со статьей 996 ГК РФ, «входной» НДС по указанным расходам комиссионер может принять к вычету, поскольку фактически является покупателем товара. Однако чтобы уменьшить исчисленный НДС, этот вычет должен быть отражен в налоговой декларации.

Соответственно, чтобы отразить сумму вычета в декларации за текущий период, отчет комиссионера должен относиться к этому периоду.

Безусловно, для комиссионера указанное выше замечание не столь критично, ведь он сможет заявить НДС к вычету и позже на основании пункта 1.1 статьи 172 НК РФ. А вот при необходимости воспользоваться вычетом НДС без переноса на последующие периоды комиссионеру следует учесть, что отчет о реализации товара необходимо составлять безотлагательного.

Видео:Урок № 5 Возвраты / Отрицательные отчеты комиссионера / агента о продажах в 1С Бухгалтерия 8.3Скачать

Автоматизация бизнеса на платформе 1С:Предприятие 8

1. Для чего нужен отчет комитенту?

2. Порядок заполнения отчета

3. Проводки отчета комитенту

4. Получение комиссионного вознаграждения

5. Печатные формы 8.3

1. Для чего нужен отчет комитенту?

Комитент – это контрагент, который передает нашей организации свой товар на комиссию (или, как еще говорят, «под реализацию»). Наша организация в таком случае является комиссионером (или агентом) и за услуги по реализации товара контрагента может брать комиссию – вознаграждение. Размер вознаграждения прописывается в договоре с контрагентом.

https://www.youtube.com/watch?v=ZZckGE6voKk

После того как мы реализовали комиссионный товар, нам необходимо сделать «Отчет комитенту» о наших продажах.

2. Порядок заполнения отчета

В ходе порядка заполнения отчета: заходим в меню Покупки – Отчеты комитентам.

По кнопке с зеленым плюсом «Отчет комитенту» можно выбрать два варианта заполнения документа:

1. Отчет о продажах в 1С.

2. Отчет по закупкам.

Нас интересует вариант «Отчет о продажах», потому что мы хотим отчитаться о проданном товаре нашему контрагенту, который дал нам его под реализацию.

Если бы мы искали для кого-то товар, чтобы передать под реализацию, тогда выбирали бы второй вариант.

На вкладке «Главное» нужно указать комитента и договор комиссии, из которого автоматически заполнится способ расчета комиссионного вознаграждения. Вариантов расчета здесь три:

1. «Не рассчитывается» (потребуется ввести сумму вручную).

2. «Процент от разности сумм продажи и поступления».

3. «Процент от суммы продажи» (самый популярный способ).

Сумма вознаграждения заполнится после заполнения табличной части «Товары» (где указываются проданные товары).

Также указываем заведенную в базе услугу комиссионного либо агентского вознаграждения, счета учета НДС и счет учета доходов (заполнится после выбора услуги из справочника Номенклатура). Если используются номенклатурные группы, то нужно выбрать субконто счета 90.01.

Переходим на вкладку «Товары и услуги» и заполняем проданными товарами. Можно заполнить автоматически. Есть три варианта:

1. ТЧ заполняется товарами, уже проданными по договору на момент заполнения отчета комитенту.

2. В ТЧ попадут все товары, переданные организации по договору комиссии, независимо от того, что было продано.

3. Можно выбрать конкретный документ поступления товаров и услуг, затем его табличная часть перенесется в отчет комитенту.

В колонке «Цена поступления» ставим закупочную цену на товар, в колонке «Цена» – цену продажи.

На вкладке «Денежные средства» вручную заносим получение от покупателя оплаты или аванса, если они были.

На вкладке «Расчеты» по умолчанию программа проставит бухгалтерские счета расчетов с контрагентом по агентской услуге, и как с комитентом.

Как правило используется галка «Удержать комиссионное вознаграждение из выручки комитента» в 1С. Она помогает в момент перечисления комитенту оплаты за товар уменьшить сумму на величину вознаграждения.

После заполнения всех вкладок и сохранения документа, следует вернуться на вкладку «Главное» и оформить счет-фактуру на комиссионное вознаграждение, нажав кнопку «Выписать счет-фактуру» (1).

По ссылке можно открыть, просмотреть и распечатать созданный документ(2).

3. Проведение Отчета комитенту

При отгрузке покупателю товаров комитента (документом Реализации товаров и услуг), комиссионер отражает в учете дебиторскую задолженность клиента по оплате товара и кредиторскую задолженность перед контрагентом (поставщиком товаров) в размере продажной цены данной продукции.

При этом в бухгалтерском учете комиссионера (то есть нашей организации) производится запись Дт62 «Расчеты с покупателями и заказчиками» и Кт 76 «Расчеты с разными дебиторами и кредиторами».

По правилам бухгалтерского учета комиссионное вознаграждение, является доходом от обычных видов деятельности и отражается Ктсч. 90 «Продажи», субсчет 90.01 «Выручка», в корреспонденции с Дтсч. 76, аналитический счет «Расчеты с комитентом».

Операции по реализации посреднических услуг являются объектом налогообложения по НДС. При этом в налоговую базу включаются суммы комиссионного вознаграждения (пп. 1 п. 1 ст. 146, п. 1 ст. 156 Налогового кодекса РФ).

Сумма НДС, исчисленная с комиссионного вознаграждения, отражается по Дтсч. 90, субсчет 90.3 «Налог на добавленную стоимость», в корреспонденции с Ктсч. 68 «Расчеты по налогам и сборам».

При проведении «Отчета комитенту» будут выполнены следующие проводки:

4. Получение комиссионного вознаграждения

После того как мы отчитались перед комитентом о продажах, остается только отправить ему деньги за проданный товар и получить свое вознаграждение.

Схема оплаты зависит от настроек, указанных в договоре комиссии и в самом документе отчета комитенту.

Для удобства заполнения документов оплаты и документов поступления денег – можно воспользоваться вводом на основании «Отчета комитенту». Суммы платежей подставятся автоматически.

5. Печатные формы 8.3

Из документа можно распечатать следующие печатные формы 8.3:

В акте об оказании услуг отражается стоимость комиссионного вознаграждения по оказанным услугам реализации товара поставщика.

Отчет комитенту содержит сведения о проданных товарах.

Счет-фактура:

Специалист компании «Кодерлайн»

Игнаток Маргарита

Видео:Учет у комитента в 1С 8.3 БухгалтерияСкачать

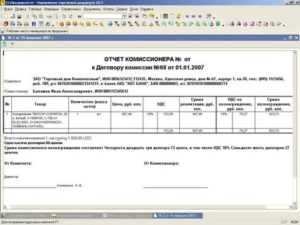

Примерная форма отчета комиссионера о выполнении договора комиссии (на продажу имущества Комитента) (подготовлено экспертами компании — Гарант — ). Договор комиссии отчет комиссионера

Отчет комиссионера о выполнении договора комиссии

(на продажу имущества Комитента)

г. [ вписать нужное ]

[ число, месяц, год ]

[ Наименование Комиссионера ], в лице [ должность, Ф. И. О. ], действующего на основании [ устава, положения, доверенности ], именуемый Комиссионер, во исполнение обязательств по договору комиссии, составил настоящий отчет о нижеследующем:

1. По договору комиссии N [ вписать нужное ] от [ число, месяц, год ] Комиссионер получил от Комитента поручение на совершение сделки (сделок) по продаже продукции, приобретенной (произведенной) Комитентом по цене, указанной в приложении к договору, в установленные сроки.

2. Комиссионер реализовал переданное Комитентом имущество: [ наименование имущества ], по цене, определенной в приложении N 1, являющемся неотъемлемой частью договора комиссии, что полностью соответствует требованиям договора комиссии.

3. Денежные средства, полученные от реализации, в сумме [ вписать нужное ] перечислены на расчетный счет Комитента [ число, месяц, год ].

4. Комиссионером выполнены все обязательства, обусловленные договором комиссии N [ вписать нужное ] от [ число, месяц, год ], перед Комитентом.

5. При исполнении поручения Комиссионером были произведены следующие расходы: [ вписать нужное ]. По условиям договора комиссии понесенные затраты в связи с исполнением обязательств по договору подлежат возмещению Комитентом.

6. За надлежащее выполнение комиссионного обязательства Комитент выплачивает в [ срок ] Комиссионеру вознаграждение в сумме [ вписать нужное ].

Приложение (копии документов, подтверждающие перечисление денежных средств на счет Комитента, факт произведенных Комиссионером затрат и их суммы):

Комиссионер составляет отчет

Налоговики в силу особого порядка учета доходов и расходов при посреднических операциях уделяют им пристальное внимание. Тщательному анализу подвергаются документы, составляемые в рамках этих операций. Предлагаем наши рекомендации по поводу составления отчета комиссионера.

Вначале вкратце напомним основные моменты, связанные с договором комиссии.

https://www.youtube.com/watch?v=Jww-55railU

По договору комиссии одна сторона (комиссионер) обязуется по поручению другой стороны (комитента) за вознаграждение совершить одну или несколько сделок от своего имени, но за счет комитента (п. 1 ст. 990 ГК РФ). Как правило, речь идет о сделках по продаже или покупке имущества, необходимого для комитента.

Вещи, поступившие комиссионеру от комитента, либо приобретенные комиссионером по поручению комитента, являются собственностью последнего (п. 1 ст. 996 ГК РФ). По исполнении поручения комиссионер обязан представить комитенту отчет и передать ему все полученное по договору комиссии (п. 1 ст. 999 ГК РФ). Есть некоторые ограничения по заключению договора комиссии.

Согласно подп. 3 п. 1 ст. 13 Федерального закона от 28.12.

2009 № 381-ФЗ «Об основах государственного регулирования торговой деятельности в Российской Федерации» вести оптовую торговлю по договору комиссии запрещается хозяйствующим субъектам, осуществляющим торговую деятельность по продаже продовольственных товаров посредством организации торговой сети, и хозяйствующим субъектам, осуществляющим поставки продовольственных товаров в торговые сети.

Таким образом, отчет комиссионера является обязательным документом в соответствии с Гражданским кодексом. Кроме того, он необходим для налогового и бухгалтерского учета.

Ведь доходы и расходы, учитываемые в базе по налогу на прибыль, должны быть подтверждены первичными учетными документами (ст. 313 НК РФ). И согласно п. 1 ст. 9 Федерального закона от 06.12.

2011 № 402-ФЗ «О бухгалтерском учете» (далее — Закон № 402-ФЗ) каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом.

Периодичность составления и срок передачи отчета комитенту стороны определяют самостоятельно и указывают в договоре. Комиссионер может отчитываться по каждому факту продажи или покупки, а может делать это раз в месяц, в квартал или при выполнении всего поручения. Пример формулировки в договоре указан в приложении 1.

Фрагмент договора комиссии о порядке составления отчета комиссионера

Унифицированной формы отчета комиссионера не установлено, стороны вправе разработать ее самостоятельно и дать как приложение к договору комиссии. Отметим, что прежде всего отчет должен содержать обязательные реквизиты, установленные для первичных документов (п. 2 ст. 9 Закона № 402-ФЗ):

1) наименование документа;

2) дата составления документа;

3) наименование комиссионера;

4) содержание хозяйственной операции, то есть выполненного поручения;

5) сумма хозяйственной операции в рублях и натуральных измерителях (количество проданного или приобретенного товара);

6) наименование должности лица (или лиц), ответственного за сделку;

7) подпись ответственного лица (лиц).

Во всех отчетах комиссионера должна быть указана сумма посреднического вознаграждения, а также величина и состав расходов, которые возмещает комитент.

Прочие данные отчета зависят от вида поручения и определяются сторонами самостоятельно. Некоторые реквизиты отчета комиссионера обсудим далее.

Образцы отчетов комиссионера, составляемых при выполнении поручений по реализации и покупке товаров, даны в приложениях 2 и 3.

В статье речь идет об отчете комиссионера, однако приведенные образцы можно взять за основу и при составлении отчетов агента, если агент выполняет поручение, связанное с реализацией или приобретением товаров для принципала.

Комиссионное вознаграждение

Величина комиссионного вознаграждения — обязательный реквизит отчета комиссионера. Сумму комиссионного вознаграждения без НДС комиссионер должен отразить в доходах, учитываемых в базе по налогу на прибыль (п. 1 ст. 248, п. 1 ст. 249 НК РФ).

При этом доходы отражаются на дату утверждения отчета, если комиссионер применяет метод начисления (п. 3 ст. 271 НК РФ).

Если комиссионер применяет кассовый метод, то доходы учитываются в день получения денежных средств от комитента или при погашении задолженности иным способом (п. 2 ст. 273 НК РФ).

Комитент имеет право учесть сумму вознаграждения (без НДС) в расходах, уменьшающих налоговую базу. Если комиссионер продает товары, принадлежащие комитенту, то сумма вознаграждения отражается в расходах, связанных с реализацией (п. 1 ст. 268 НК РФ), или в составе прочих расходов (подп. 3 п. 1 ст. 264 НК РФ). Напомним, что согласно п. 4 ст.

252 НК РФ налогоплательщик вправе самостоятельно отнести к той или иной группе расходы, которые одновременно относятся к нескольким группам. Если комиссионер приобретает для комитента товары или иное имущество, то комитент имеет право включить сумму вознаграждения в стоимость этого имущества (п. 1 ст. 268, п. 2 ст. 254 и п. 1 ст. 257 НК РФ).

При применении метода начисления расходы учитываются на дату подписания отчета комиссионера (п. 1 ст. 272 НК РФ), при кассовом методе — на дату выплаты вознаграждения (п. 3 ст. 273 НК РФ).

Отметим, что сумма вознаграждения может устанавливаться сторонами в виде фиксированной величины или в размере, зависящем от принятых в договоре показателей. В случае, когда сумма вознаграждения рассчитывается на основании стоимости реализованных или приобретенных товаров, в отчете целесообразно показать расчет величины вознаграждения.

НДС с суммы вознаграждения

Если комиссионер является плательщиком НДС, то в сумму вознаграждения включается налог (подп. 1 п. 1 ст. 146 и п. 1 ст. 156 НК РФ). Поэтому НДС необходимо выделить при указании в отчете суммы вознаграждения.

Если вознаграждение не было выплачено авансом, то комиссионер обязан начислить НДС на дату подписания отчета комиссионера (п. 1 ст. 167 НК РФ).

Кроме того, в течение пяти дней после подписания отчета комиссионер обязан выставить счет-фактуру на сумму вознаграждения (п. 3 ст. 168 НК РФ).

Комиссионер имеет право не составлять счет-фактуру, если комитент не является плательщиком НДС или освобожден от исполнения обязанностей налогоплательщика. Правда, для этого стороны должны оформить письменное согласие о несоставлении счетов-фактур (подп. 1 п. 3 ст. 169 НК РФ).

Сумму «входного» НДС с комиссионного вознаграждения комитент, являющийся плательщиком этого налога, вправе принять к вычету на основании счета-фактуры от комиссионера (подп. 1 п. 2 ст. 171 и п. 1 ст. 172 НК РФ).

Дата реализации товаров

В ситуации, когда комиссионер выполняет поручение, связанное с реализацией товаров, в отчете следует зафиксировать дату, когда товары были реализованы.

https://www.youtube.com/watch?v=Y6rtxaXF7-c

Если комитент применяет метод начисления, то на дату реализации товаров комиссионером комитент обязан учесть доходы от реализации, равные продажной стоимости товаров без НДС (п. 3 ст. 271 НК РФ). Отметим, что известить комитента о реализации товаров комитент обязан не позднее трех дней с момента окончания отчетного (налогового) периода, в котором товары проданы (абз. 5 ст. 316 НК РФ).

Кроме того, на дату отгрузки товаров комиссионером покупателю у комитента возникает обязанность по начислению НДС (подп. 1 п. 1 ст. 167 НК РФ, п. 16 постановления Пленума ВАС РФ от 30.05.2014 № 33). Налоговая база по НДС определяется как продажная стоимость товаров без учета налога (п. 1 ст. 154 НК РФ).

Общая стоимость реализованных (приобретенных) товаров

Комиссионер, который продает товары по поручению комитента, должен указать в отчете общую стоимость реализованных товаров.

На основании этой информации комитент учитывает доходы и начисляет НДС, как это уже говорилось ранее.

Также данный показатель может потребоваться для расчета комиссионного вознаграждения (в случае, когда сумма вознаграждения зависит от стоимости реализованных товаров).

Комиссионер, который покупает товары по поручению комитента, отражает в отчете общую стоимость приобретенных товаров. Эта информация может потребоваться для расчета суммы вознаграждения.

Кроме того, общую стоимость реализованных и приобретенных товаров следует фиксировать в отчете для проверки правильности ведения расчетов между сторонами.

Сумма дополнительной выгоды и порядок ее распределения

В ситуации, когда комиссионер по поручению комитента продает товар по цене выше или, наоборот, покупает по цене ниже, чем установлена комитентом, возникает дополнительная выгода. По общему правилу дополнительная выгода делится поровну между комитентом и комиссионером (абз. 2 ст. 992 ГК РФ).

Однако стороны вправе предусмотреть в договоре иной вариант. Если в соответствии с условиями договора комиссии дополнительная выгода причитается комиссионеру полностью или распределяется между комитентом и комиссионером в установленной пропорции, в отчете следует зафиксировать сумму этой выгоды.

Комиссионер учитывает дополнительную выгоду в доходах в том же порядке, что и сумму комиссионного вознаграждения. Если комиссионер является плательщиком НДС, то сумма дополнительной выгоды будет также облагаться этим налогом (п. 1 ст. 156 НК РФ).

Поэтому в отчете нужно выделить НДС, включенный в сумму дополнительной выгоды комиссионера. Кроме того, в течение пяти дней после подписания отчета комиссионер должен выставить счет-фактуру на сумму дополнительной выгоды (п. 3 ст. 168 НК РФ).

Другой вариант — комиссионер может сделать один счет-фактуру на сумму комиссионного вознаграждения и дополнительной выгоды.

Так как комитент учитывает в доходах и облагает НДС всю стоимость реализованных комитентом товаров, повторно отражать в налоговом учете свою дополнительную выгоду ему не нужно.

Сумму дополнительной выгоды, причитающейся комиссионеру, комитент вправе включить в расходы, уменьшающие налоговую базу, на тех же основаниях, что и комиссионное вознаграждение (подп. 3 п. 1 ст. 264, п. 1 ст. 268, п. 2 ст. 254 или п. 1 ст. 257 НК РФ).

При наличии счета-фактуры от комиссионера комитент, являющийся плательщиком НДС, имеет право принять к вычету (подп. 1 п. 3 ст. 171 и п. 1 ст. 172 НК РФ).

Максимальная (минимальная) цена товаров

Указание минимальной продажной цены или максимальной цены покупки товара необходимо, чтобы иметь возможность рассчитать сумму дополнительной выгоды. Если в соответствии с условиями договора комиссионеру не полагается дополнительная выгода, то минимальную или максимальную цену товаров комиссионер может не отражать в отчете.

Возмещаемые расходы комиссионера

Согласно ст. 1001 ГК РФ комитент обязан возместить комиссионеру суммы расходов, связанных с исполнением поручения и указанных в договоре. Отметим, что если в договоре не указано иное, расходы на хранение имущества комитента обязан нести комиссионер. Эти расходы по умолчанию не относятся к возмещаемым.

https://www.youtube.com/watch?v=y6xwhxy7df0

Перечень и суммы возмещаемых расходов комиссионера важно указать в отчете. Они влияют на налоговый учет у комитента и комиссионера.

Видео:Учёт комиссионной торговли через маркетплейс (OZON, Wildberries, Яндекс.Маркет) в 1С 8.3.БухгалтерияСкачать

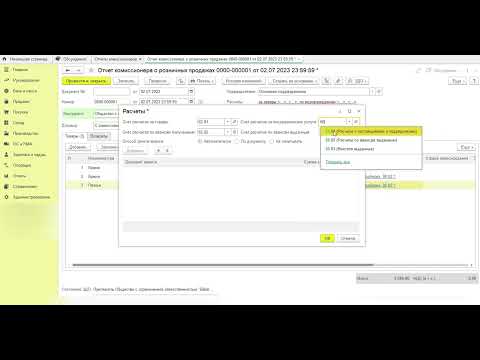

Отчет комитенту в 1С 8.3 — образец заполнения

Кто такие комитент и комиссионер? Рассмотрим такой пример. Контрагент передает нашей организации товар для продажи. Мы находим покупателя, реализуем товары. Затем перечисляем деньги контрагенту. За свои услуги берем вознаграждение.

Другой пример, когда мы для другого контрагента закупаем материалы, товары. За это также получаем вознаграждение.

В обоих случаях мы являемся комиссионером, а контрагент — комитентом.

При этом мы должны отчитаться перед комитентом, указать, что и в каком количестве мы купили или продали.

Рассмотрим, как учитывать такие операции в программе 1С:Бухгалтерия предприятия.

Настройка 1C

Для возможности учета комиссионных товаров зайдем в меню “Главное — Настройки — Функциональность”.

Перейдем на закладку “Торговля” и установим флажки для продажи товаров комитентов и приобретения товаров для комитентов.

Реализация товаров за другого контрагента

Рассмотрим пример, когда контрагент передает нам товары для продажи.

Поступление товара от комитента

При поступлении товара создадим документ “Поступление (акт, накладная)”.

Из особенностей заполнения документа отметим, что договор с контрагентом должен быть с видом “С комитентом (принципалом) на продажу”.

Также товары учитываем на забалансовом счете 004.01 «Товары на складе».

Продажа товаров

Продаем переданные нам товары с помощью документа “Реализация (акт, накладная)”.

Отчет комитенту о продажах

Создадим отчет по проданным товарам в меню “Покупки”.

Выбираем вариант “Отчет о продажах”.

Заполняем документ.

- На закладке “Главное” указываем контрагента и договор. Выбираем способ расчета вознаграждения и процент комиссии. Указываем услугу по вознаграждению.

- Заполняем закладку “Товары и услуги” по кнопке “Заполнить — Заполнить реализованным по договору”. Автоматически считается сумма комиссии.

- На закладке “Денежные средства” вносится информация об оплате от покупателей.

- На закладке “Расчеты” проверим счета расчетов. Также здесь есть флажок «Удержать комиссионное вознаграждение из выручки комитента». Если флажок установлен, то мы заплатим комитенту меньше денег, часть оставим себе. Иначе перечислим деньги полностью, а контрагент потом нам заплатит.

Проводки документа.

По кнопке “Печать” можно сформировать акт об оказании услуг, отчет комитенту и другие печатные формы.

Перечисление денег контрагенту

На основании отчета комитенту создадим документ “Списание с расчетного счета”.

При этом сумма заполнится автоматически: либо вся сумма, либо за вычетом комиссии в зависимости от флажка на закладке “Расчеты” в документе “Отчет комитенту”.

Получение вознаграждения за услуги

Этот этап используется, если в документе “Отчет комитенту” мы не устанавливали флажок “Удержать комиссионное вознаграждение с выручки комитента”. Тогда комитент перечисляет нам деньги и мы создаем документ “Поступление на расчетный счет”. Это можно сделать на основании отчета комитенту.

Автоматически подставляется сумма вознаграждения.

Покупка товаров за другого контрагента

Рассмотрим пример, когда мы закупаем товары за другого контрагента.

Закупка товаров

Контрагент перечисляет нам деньги на закупку. Эту операцию отражаем документом “Поступление на расчетный счет”.

Затем ищем поставщика и оформляем покупку документом «Поступление (акт, накладная)». Товары учитываем на забалансовом счете 002 «Товарно-материальные ценности, принятые на ответственное хранение».

Также в документе указываем комитента и договор, вид договора “С комитентом (принципалом) на закупку”.

Проводки документа.

Отчет комитенту о закупках

Создадим документ с видом “Отчет о закупках”.

Заполняем документ.

- На закладке “Главное” указываем информацию по контрагенту и расчету вознаграждения.

- Заполняем закладку “Товары и услуги” купленными товарами. Автоматически считается наше вознаграждение.

Посмотрим проводки.

Передача товаров комитенту

Передаем товары контрагенту с помощью документа “Передача товаров”. Создадим его на основании отчета о закупках.

https://www.youtube.com/watch?v=1z2Yx01Zk2U

Автоматически заполняются поля, дополнительно выберем склад.

Видео:Вайлдберриз.1 урок.Отчет комиссионера.Уведомление о выкупеСкачать

Отчет комитенту в 1С 8.3 Бухгалтерия (по закупкам)

Если при совершении сделки одна сторона действует по поручению другой (но от своего имени) и за это получает вознаграждение, то такая сделка является комиссионной. Сторона, дающая поручение, называется комитентом или принципалом, выполняющая его – комиссионером, а договор – договором комиссии.

Согласно Гражданскому кодексу РФ, комиссионер может как реализовывать товары комитента (в традиционной комиссионной торговле), так и делать для него закупки за вознаграждение. В «1С Бухгалтерия 8.3» реализованы операции у комитента как при продаже, так и при закупке. Рассмотрим пример, когда наша организация выступает в роли комиссионера по закупке, а контрагент – в роли комитента.

Пример: Мы заключили договор с комитентом на закупку, по которому обязуемся приобрести для него определенные товары. Вознаграждение должно составить 10% от суммы закупки. Затем наша организация закупила товары, передала их комитенту и получила от него вознаграждение.

Заключение комиссионного договора в 1С на закупку

В справочнике 1С 8.3 «Контрагенты» находим или создаем нужного контрагента и создаем для него договор, при этом вид договора должен быть «С комитентом (принципалом) на закупку».

Так как у нас комиссионное вознаграждение будет рассчитываться в виде процента от суммы закупки, указываем соответствующий способ расчета и размер в процентах. При выборе другого варианта – «Не рассчитывается» – сумму вознаграждения пришлось бы указывать в документах вручную. Записываем договор с комитентом.

Закупка товаров для комитента

Эта операция оформляется как обычная закупка: стандартным документом «Поступление товаров и услуг». Создадим новый документ, с видом «Товары, услуги, комиссия». Указываем контрагента-поставщика и договор с ним, на вкладке «Товары» заносим купленные товары. Как же программа 1С Бухгалтерия «поймет», что они приобретены именно для комитента?

Прокрутим таблицу товаров по горизонтали. Обнаружились графы «Контрагент» и «Договор комитента». Указываем в них нашего комитента и договор.

При этом автоматически установился счет бухгалтерского учета закупленных товаров – забалансовый счет 002 «ТМЦ, принятые на ответственное хранение». Также установлен бухгалтерский счет учета расчетов с комитентом – 76.09 «Прочие расчеты с разными дебиторами и кредиторами».

После проведения документ сделал проводки на поступление товаров – по дебету счета 002, при этом счет кредита не указан, так как товары поставлены на забалансовый учет. Также сформированы бухгалтерские проводки по расчетам с комитентом и поставщиком.

Передача комитенту закупленных товаров

Для отражения этой операции в 1С 8.3 существует специальный документ. Он доступен в разделе «Покупки», подраздел «Покупки» – Передача товаров комитенту. Создадим новый документ. В шапке укажем комитента и договор. В табличную часть заносятся переданные товары. Здесь возможно автозаполнение по кнопке «Заполнить».

В случае, если ранее уже был введен отчет комитенту, можно воспользоваться вариантами «Заполнить по отчету…» или «Добавить из отчета…». В нашем примере выбираем вариант «Заполнить по остаткам 002». В таблице появились товары, которые числятся на этом счете.

Проведем документ. Он формирует проводку бухучета по списанию товаров с кредита счета 002. Документ позволяет распечатать разные формы накладных и УПД.

Отчет комитенту в 1С 8.3

Этот документ программы 1C служит для отражения оказанной комиссионной услуги и расчета вознаграждения. Отчет комитенту можно оформлять и до передачи товаров. Документ доступен в разделе «Покупки» (Покупки – Отчеты комитентам). Создадим новый документ, выбрав вид «Отчет о закупках».

На вкладке «Главное» укажем комитента и договор. Поскольку в договоре уже был выбран способ расчета вознаграждения, в документе он заполнен автоматически. В поле «Услуга по вознаграждению» следует выбрать услугу из справочника «Номенклатура», при необходимости создав новую (не забывайте указывать вид номенклатуры «Услуга»).

Счет доходов по оказанной услуге заполнен автоматически. Если организация использует номенклатурные группы, необходимо также указать нужную номенклатурную группу (субконто счета 90.01).

Для занесения закупленных товаров и расчета вознаграждения нужно перейти на вкладку «Товары и услуги». Этот раздел можно заполнить и автоматически по кнопке «Заполнить». Выбираем «Заполнить закупленными по договору».

В верхней части появилась строка с указанием поставщика товаров и документа поступления, в нижней – строки с товарами. По каждой позиции проставлена цена закупки и рассчитано вознаграждение. (Если в команде заполнения нажать «Заполнить по поступлению» или «Добавить из поступления», то нужно будет выбрать документ поступления вручную).

После занесения товаров общая сумма вознаграждения отобразится на вкладке «Главное». Там же можно выписать счет-фактуру на комиссионное вознаграждение. Проведем документ, он формирует проводки по оказанию комиссионной услуги. По кнопке «Печать» можно вывести на печать формы акта об оказании услуг и отчета комитенту, а также счета-фактуры и УПД.

Получение комиссионного вознаграждения

Эта операция оформляется в 1С стандартными банковскими документами поступления на расчетный счет либо поступления наличных, с указанием контрагента и соответствующего договора. При необходимости можно создать эти документы из «Отчета комитенту» путем ввода на основании.

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С. Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.

🎥 Видео

Отчет комитенту о продажахСкачать

Загрузка отчета комиссионера от OzonСкачать

Как заполнять отчет комиссионера в 1С Wildberries | Маркетплейсы в 1С Бухгалтерия предприятия 3.0Скачать

1С БП 3.0 Как быстро загрузить из Wildberries Отчет комиссионераСкачать

Как заполнять отчет комиссионера в 1С Ozon | Маркетплейсы в 1С Бухгалтерия предприятия 3.0Скачать

Учёт у агента (Часть 2). Учет приобретенного товара для принципала в 1С 8.3. Бухгалтерия.Скачать

Учет операций с маркетплейсом в "1С:Бухгалтерии 8"Скачать

Урок 65. Комиссионная торговля в УТ 11 (на стороне комиссионера)Скачать

1С:Бухгалтерия 8 ВЫПУСК 19 «РЕАЛИЗАЦИЯ ТОВАРОВ ПО ДОГОВОРАМ КОМИССИИ (УЧЕТ У КОМИССИОНЕРА)Скачать

Как оформить возврат комиссионного товара в 1ССкачать

Урок 66. Передача товара на комиссию в УТ 11Скачать

Вебинар «1С:УНФ. Все что нужно знать о комиссионной торговле»Скачать

Загрузка отчета комиссионера ОЗОН в 1С. Новая версия, май 2022.Скачать

Учет у комиссионера, комиссионной торговлиСкачать

Урок № 1 курса Бухгалтерский Учет Маркетплейсов Wildberries /Ozon в 1С Бухгалтерия 8.3Скачать

")

")

")

")