")

Заключение договора подряда происходит по определенным правилам. В разделе описаны: порядок заключения договора подряда, возможные проблемы при заключении договора, сроки и особенности заключения договора подряда.

- Согласование порядка приемки работы с помощью правовых актов и нормативных документов

- Проценты за пользование коммерческим кредитом в виде отсрочки (рассрочки) оплаты

- Срок оплаты работы после сдачи ее результата

- Оплата работы после окончательной сдачи ее результата

- Проценты на сумму предварительной оплаты (аванса) — коммерческий кредит

- Срок и размер предварительной оплаты (аванса)

- Предварительная оплата работы (аванс)

- Исполнение обязанности по оплате работ в случае отзыва лицензии у банка заказчика (должника)

- Исполнение обязанности по оплате работ в случае отзыва лицензии у банка подрядчика (кредитора)

- Какие бумаги оформить

- Образец 1. Накладная на отпуск материалов на сторону

- Образец 2. Отчет об использовании давальческих материалов

- Образец 3. Акт о приемке выполненных работ

- Как отразить давальческие материалы в бухучете

- Как учитывать давальческие материалы при расчете налогов

- Как учесть возврат материалов и провести взаимозачет

- Договор подряда — Типовой договор подряда

- 1. Предмет договора

- 2. Цена работы. Порядок расчетов по договору

- 3. Права и обязанности Сторон

- 4. Приемка работы

- 5. Ответственность Подрядчика за ненадлежащее качество работы

- 6. Заключительные положения

- Давальческие материалы

- Обязателен ли отчет по давальческим материалам?

- Оформляются ли формы N М-15 и N М-29? Каков порядок отражения в бухгалтерском учете организации давальческого материала? Как должен оформляться давальческий материал? Необходимо ли в формах N КС-2 и N КС-3 отражать стоимость давальческого материала?

- Договор подряда с передачей материалов подрядчику

- Важные условия договора подряда

- Какие документы нужно оформить

Согласование порядка приемки работы с помощью правовых актов и нормативных документов

16.06.

2014Заключение договора подряда

Условие о приемке выполненной работы (ее результата) определяет права и обязанности сторон, связанные с принятием, осмотром и проверкой соответствия работы (ее результата) условиям договора подряда, а также с выявлением недостатков. В силу п. п. 1, 4 ст. 720 ГК РФ обязанность заказчика по приемке включает в себя: осмотр и принятие выполненной работы (ее результата) с …

Проценты за пользование коммерческим кредитом в виде отсрочки (рассрочки) оплаты

16.06.

2014Заключение договора подряда

В договоре можно предусмотреть обязанность заказчика уплачивать проценты за пользование коммерческим кредитом с момента окончательной сдачи результата работы до осуществления оплаты по договору.

В этом случае в договоре необходимо указать, что заказчику предоставляется коммерческий кредит в виде отсрочки или рассрочки оплаты работы (ст. 823 ГК РФ). Следует иметь в виду, что в судебной практике существуют …

Срок оплаты работы после сдачи ее результата

16.06.

2014Заключение договора подряда

Статья 711 ГК РФ не предусматривает конкретного срока для исполнения обязанности по оплате выполненной подрядчиком работы, поэтому сторонам рекомендуется согласовать этот срок в договоре. Он может быть определен: календарной датой, которая наступает после окончательной сдачи результата работы; периодом времени, который начинается после окончательной сдачи результата работы.

Этот период исчисляется со следующего дня после календарной даты …

Оплата работы после окончательной сдачи ее результата

16.06.

2014Заключение договора подряда

Согласование условия об оплате работы после окончательной сдачи ее результата Данное условие выгодно в большей степени заказчику, поскольку по смыслу п. 1 ст. 711, п. 1 ст. 720, п. 2 ст. 405 ГК РФ в случае, например, некачественного выполнения работы или нарушения срока ее выполнения он может отказаться принимать и оплачивать эту работу.

При этом …

Проценты на сумму предварительной оплаты (аванса) — коммерческий кредит

16.06.

2014Заключение договора подряда

В договоре подряда можно предусмотреть обязанность подрядчика уплачивать проценты на сумму предварительной оплаты (аванса) (п. 1 ст. 823 ГК РФ). В этом случае в договоре рекомендуется указать, что: 1) подрядчику предоставляется коммерческий кредит в виде предварительной оплаты (аванса); 2) подрядчик выплачивает заказчику проценты за пользование коммерческим кредитом на сумму предварительной оплаты (аванса) в определенном размере …

Срок и размер предварительной оплаты (аванса)

16.06.

2014Заключение договора подряда

В договоре подряда необходимо согласовать срок внесения предварительной оплаты (аванса). Этот срок может быть определен: календарной датой, которая наступает до окончательной сдачи результата работы или ее отдельного этапа; периодом времени, исчисляемым с календарной даты или события, которое неизбежно должно наступить или наступило (например, момент заключения договора), до окончательной сдачи результата работы или ее отдельного этапа. …

Предварительная оплата работы (аванс)

16.06.

2014Заключение договора подряда

Предварительная оплата работы (аванс) означает, что заказчик обязан полностью или частично оплатить работу или ее отдельные этапы до окончательной сдачи результата работы или ее этапов (п. 1 ст.

711 ГК РФ). Согласование условия о предварительной оплате (авансе) Предварительная оплата (аванс) снижает риск неполучения подрядчиком платы за выполненную работу, а также позволяет подрядчику на начальной стадии …

Исполнение обязанности по оплате работ в случае отзыва лицензии у банка заказчика (должника)

16.06.

2014Заключение договора подряда

Отзыв лицензии у банка — контрагента заказчика, влекущий нарушение банком обязательств перед должником (заказчиком), не признается обстоятельством непреодолимой силы и не освобождает должника (заказчика) от исполнения им обязательств перед кредитором (подрядчиком). Это следует из содержания п. 3 ст. 401 ГК РФ, в соответствии с которым к форс-мажорным обстоятельствам не относятся, в частности, нарушение обязанностей со …

Исполнение обязанности по оплате работ в случае отзыва лицензии у банка подрядчика (кредитора)

16.06.

2014Заключение договора подряда

С момента отзыва лицензии прекращаются прием и осуществление по корреспондентским счетам кредитной организации платежей на счета клиентов кредитной организации (физических и юридических лиц). Кредитные организации и учреждения Банка России осуществляют возврат платежей, поступающих после дня отзыва лицензии на осуществление банковских операций в пользу клиентов кредитной организации, на счета плательщиков в банках-отправителях (п.

5 ч. 9 …

Заказчик возводит объект из собственных материалов силами подрядчика. В таком случае надо учитывать особенности использования давальческих материалов. Рассмотрим учет давальческих материалов на примере.

Какие бумаги оформить

Когда оформляете операции с давальческими материалами, в документах надо сделать специальные оговорки. Иначе инспекторы на проверке могут заявить, что бухгалтер исказил отчетность.

Договор. В договоре подряда нужно отразить условия о передаче подрядчику, использовании, возврате давальческих материалов, порядке расчетов. Можно оформить отдельный договор на передачу давальческих материалов и указать все эти условия в нем.

https://www.youtube.com/watch?v=xSysiRBcAZ0

Акт приема-передачи и накладная. В актах приема-передачи материалов, формах № М-15 «Накладная на отпуск материалов на сторону», № М-4 «Приходный ордер» нужно указать: «На давальческих условиях по договору №…. от ….». Образец 1.

Образец 1. Накладная на отпуск материалов на сторону

Отчет об использовании материалов. Унифицированной формы нет. Подрядчик должен разработать ее самостоятельно и утвердить в учетной политике. Чтобы согласовать форму с заказчиком, ее нужно приложить к договору подряда или договору на передачу давальческих материалов. Образец 2.

Образец 2. Отчет об использовании давальческих материалов

Акт выполненных работ. Вакте № КС-2 давальческие материалы можно отразить двумя способами. Первый — указать только стоимость выполненных работ без учета стоимости давальческих материалов. Давальческие материалы в таком случае указываются справочно, достаточно привести их в количественной оценке.

Второй способ — отразить полную стоимость выполненных работ с учетом стоимости всех материалов. Перед строкой «Итого» добавьте строку «За минусом давальческих материалов». Если в № КС-2 указана их стоимость, то она должна быть равна итогу отчета об использовании давальческих материалов. Образец 3.

Образец 3. Акт о приемке выполненных работ

Документооборот операций с давальческими материалами у заказчика и подрядчика смотрите в таблице.

Таблица. Как оформить операции с давальческими материалами

| 1. Заключение договора | 1. Договор строительного подряда 2. Строительная смета |

| 2. Передача материалов подрядчику | 1. Накладная на отпуск материалов на сторону № М-15 — 2 экз. 2. Акт приемки-передачи материалов — 2 экз. (выписывается, если предусмотрен договором) |

| 3. Приемка подрядчиком материалов заказчика и отпуск в строительство | 1. Приходный ордер № М-4 — 1 экз. 2. Накладная на отпуск материалов на сторону № М-15 — 1 экз.3. Требование-накладная № М-11 — 2 экз. |

| 4. Сдача выполненных работ и возврат материалов заказчику | 1. Акт о приемке выполненных работ № КС-2 — 2 экз. 2. Справка о стоимости выполненных работ № КС-3 — 2 экз. 3. Счет-фактура — 2 экз. 4. Отчет об использовании давальческих материалов — 2 экз.5. Накладная на отпуск материалов на сторону № М-15 — 2 экз. |

Как отразить давальческие материалы в бухучете

Давальческие материалы заказчик передает подрядчику для выполнения строительных работ без оплаты. Стоимость этих материалов заказчик не списывает с баланса до окончания работ. У заказчика и подрядчика такие операции учитываются по-разному.

Учет у заказчика. Чтобы учесть материалы для строительства, заказчик открывает субсчет «Строительные материалы» к счету 10 «Материалы». На нем отражаются материалы в разрезе складов, номенклатуры по фактической себестоимости без НДС (ПБУ 5/01).

При передаче подрядчику заказчик переводит эти материалы на субсчет «Материалы, переданные в переработку на сторону» того же счета в аналитике «контрагент-номенклатура» (п. 157 Методических указаний № 119н).

По окончании работ подрядчик предоставляет заказчику акты выполненных работ и отчет об использовании давальческих материалов. Эти документы для заказчика — основание для списания материалов с субсчета «Материалы, переданные в переработку на сторону» в дебет счета 08 «Вложения во внеоборотные активы». На нем формируется первоначальная стоимость объекта.

Учет у подрядчика. Подрядчик учитывает давальческие материалы на забалансовом счете 003 «Материалы, принятые в переработку». Они отражаются с аналитикой «контрагент-номенклатура» по договорной оценке (п. 156 Методических указаний № 119н, п. 14 ПБУ 5/01). Материалы списываются со счета 003 на основании отчета об использовании давальческих материалов.

Подрядчик вместе с давальческими материалами часто использует и собственные. Поэтому необходимо организовать раздельный учет. То есть свои материалы учитывать на субсчете «Строительные материалы» и списывать их на стоимость выполненных работ. А давальческие — на забалансовом счете 003 и не включать их в стоимость выполненных работ.

Как учитывать давальческие материалы при расчете налогов

Давальческие материалы при передаче подрядчику остаются в собственности заказчика. Это нужно учитывать, когда будете считать налоги.

https://www.youtube.com/watch?v=IxIzGaic1f8

Учет у заказчика. Передача давальческих материалов подрядчику — не реализация, поэтому не включается в налоговую базу по НДС (п. 1 ст. 146 НК). Документы на передачу материалов оформляются без учета НДС. Образец 1.

Стоимость давальческих материалов заказчик включает в расходы на строительство объекта в момент подписания актов выполненных работ и отчета об использовании материалов.

Учет у подрядчика. Подрядчик права собственности на давальческие материалы не приобретает. Поэтому ни в доходах, ни в расходах их стоимость он не учитывает. То есть учитывает только стоимость самих работ, которая отражается в № КС-2 за минусом стоимости давальческих материалов.

В договоре подряда предусмотрите порядок перевозки давальческих материалов в адрес подрядчика. Нужно указать, кто обеспечивает доставку.

Если этого не сделать, возможны проблемы с расходами у подрядчика. Ведь обязанность обеспечить строительство материалами лежит на заказчике. Налоговики могут признать расходы подрядчика на доставку необоснованными.

Если подрядчик обнаружил недостачу давальческих материалов, нужно возместить ущерб заказчику. Он включает полученную компенсацию во внереализационные доходы (п. 3 ст. 250 НК).

Потери материалов в пределах норм естественной убыли учитываются в материальных расходах (подп. 2 п. 7 ст. 254 НК). Такая недостача повлияет на первоначальную стоимость объекта основных средств.

В налоговом учете недостача списывается на дату акта инвентаризации. В бухучете — включается в стоимость объекта и впоследствии списывается через его амортизацию. В результате у организации возникает временное обязательство, которое списывается по мере начисления амортизации.

Пример 1. Как отразить доставку давальческих материалов и их недостачу

В июне заказчик — ООО «Альфа» заключило с подрядчиком ООО «Бета» договор строительного подряда.

Договор предусматривает передачу давальческих материалов и их доставку до места хранения силами подрядчика.

Сумма договора — 876 000 руб., в том числе НДС — 133 627,12 руб. Стоимость переданных подрядчику материалов — 2 145 630 руб. без НДС.

17 июля компания провела инвентаризацию материалов и выявила недостачу в размере 18 944 руб. в пределах норм естественной убыли.

Себестоимость выполненных работ — 645 541,65 руб.

Проводки — в таблицах.

| Переданы давальческие материалы подрядчику для строительства | 2 145 630 |

| Выявлена недостача по результатам инвентаризации | |

| Недостача в пределах естественной убыли списана на возводимый объект ОС | |

| Начислено отложенное налоговое обязательство (18 944 ₽ Î 20%) |

| Приняты давальческие материалы | 2 145 630 | |

| Переданы давальческие материалы в строительство на объект | 2 145 630 | |

| Отражены расходы по доставке материалов | 02, 10, 70, 69 | |

| По результатам инвентаризации списаны материалы в пределах естественной убыли | ||

| Выполнены строительные работы | 02, 23, 70, 69 | 645 541,65 |

Как учесть возврат материалов и провести взаимозачет

Возможна такая ситуация. Заказчик уклоняется от приемки неиспользованных давальческих материалов, чтобы снизить стоимость выполненных работ или взыскать с подрядчика стоимость материалов. Это может привести к спору по поводу взыскания стоимости материалов.

Договор подряда — Типовой договор подряда

г. ________________ «___»__________ 20__ г.

_______________________________________________________________,

(наименование предприятия, выполняющего работу)

именуем__ в дальнейшем «Подрядчик», в лице __________________________

____________________________________________________________________,

(должность, Ф.И.О.)

действующего на основании __________________________________________,

(Устава, положения)

с одной стороны, и _________________________________________________,

(наименование предприятия-заказчика)

именуемое в дальнейшем «Заказчик», в лице ___________________________

____________________________________________________________________,

(должность, Ф.И.О.)

действующего на основании __________________________________________,

(Устава, положения)

с другой стороны, заключили настоящий договор о нижеследующем.

1. Предмет договора

1.1. По настоящему договору Подрядчик обязуется выполнить по

https://www.youtube.com/watch?v=sE1rB3CyhmU

заданию Заказчика __________________________________________________,

(определение работы)

сдать результат работы Заказчику, а Заказчик обязуется принять результат работы и оплатить его.

1.2. Заказчик передает Подрядчику материал и оборудование с приложением инструкций и технических документаций по их использованию, необходимые для выполнения работы по договору подряда, указанные в Приложении Nо. 1 к настоящему договору.

1.3. Подрядчик обязан использовать предоставленный Заказчиком материал экономно и расчетливо, после окончания работы предоставить Заказчику отчет об израсходовании материала, а также возвратить его остаток либо с согласия Заказчика уменьшить цену работы с учетом стоимости остающегося у Подрядчика неиспользованного материала.

1.4. Подрядчик несет ответственность за несохранность предоставленных Заказчиком материала и оборудования, оказавшихся в его владении в связи с исполнением настоящего договора.

1.5. Срок действия настоящего договора:

- начальный срок ________________________________________________;

- конечный срок _________________________________________________.

Отдельные этапы работы и сроки их завершения определены в Приложении Nо. 2, являющимся неотъемлемой частью настоящего договора. Ответственность за нарушение как начального и конечного, так и промежуточных сроков выполнения работы несет Подрядчик, если иное не предусмотрено настоящим договором.

2. Цена работы. Порядок расчетов по договору

2.1. Цена подлежащей выполнению работы по настоящему договору определяется по смете, представленной Подрядчиком (Приложение Nо. 3 к настоящему договору) и составляет ___________________________________

____________________________________________________________________.

Смета приобретает силу и становится неотъемлемой частью настоящего договора с момента утверждения ее Заказчиком.

2.2. Заказчик выплачивает Подрядчику аванс в размере _________________________ в течение ___________ дней после подписания настоящего Договора. Окончательный расчет производится после окончательной сдачи работ Подрядчиком Заказчику при условии, что работа выполнена надлежащим образом и в согласованные сроки, установленные настоящим договором или досрочно с согласия Заказчика.

3. Права и обязанности Сторон

3.1. Подрядчик:

- несет риск случайной гибели или случайного повреждения материалов и оборудования и другого имущества, переданных Заказчиком для исполнения настоящего договора;

- несет риск случайной гибели или случайного повреждения результата выполненной работы до ее приемки Заказчиком.

3.2. При просрочке передачи или приемки результата работы риски, предусмотренные в п. 3.1 настоящего договора несет сторона, допустившая просрочку.

3.3. Подрядчик вправе самостоятельно определять способы выполнения задания Заказчика.

3.4. Подрядчик обязан немедленно предупредить Заказчика и до получения от него указаний приостановить работу при обнаружении:

- непригодности или недоброкачественности предоставленных Заказчиком материала, оборудования или технической документации;

- иных не зависящих от Подрядчика обстоятельств, которые грозят годности или прочности результатов выполняемой работы либо создают невозможность ее завершения в срок.

3.5. Если Заказчик, несмотря на своевременное и обоснованное предупреждение со стороны Подрядчика об обстоятельствах, указанных в п. 3.

4 настоящего договора, в разумный срок не заменит непригодные или недоброкачественные материал, оборудование, техническую документацию или не примет других мер для устранения обстоятельств, грозящих годности результату работы, Подрядчик вправе отказаться от исполнения договора и потребовать возмещения причиненных его прекращением убытков.

3.6. Если возникнет необходимость в проведении дополнительных работ, и в связи с этим в существенном повышении цены работы на определенном этапе выполнения работ по настоящему договору, Подрядчик обязан своевременно предупредить об этом Заказчика.

Если Заказчик не согласен на превышение согласованной первоначально по смете цены работы, он вправе отказаться от договора. В этом случае Заказчик уплачивает Подрядчику цену за выполненную часть работы. Подрядчик, своевременно не предупредивший Заказчика о необходимости превышения указанной в п. 1.

2 настоящего договора цены работы, обязан выполнить договор по цене, определенной в настоящем договоре подряда.

3.7. Заказчик вправе:

- во всякое время проверять ход и качество работы, выполняемой Подрядчиком, не вмешиваясь в его деятельность;

- отказаться от исполнения настоящего договора и потребовать возмещения убытков, если Подрядчик не приступает своевременно к исполнению настоящего договора или выполняет работу настолько медленно, что окончание ее к сроку, указанному в договоре становится явно невозможным;

- назначить Подрядчику разумный срок для устранения недостатков, если во время выполнения работы станет очевидным, что она не будет выполнена надлежащим образом, и при неисполнении Подрядчиком в назначенный срок этого требования отказаться от настоящего договора либо поручить исправление работ другому лицу за счет Подрядчика, а также потребовать возмещения убытков.

3.8. Заказчик обязан в случаях, в объеме и в порядке, предусмотренных настоящим договором, оказывать Подрядчику содействие в выполнении работы.

https://www.youtube.com/watch?v=xkAtKqbPtec

При неисполнении этой обязанности, Подрядчик вправе требовать возмещения причиненных убытков, включая дополнительные издержки, вызванные простоем, либо перенесения сроков исполнения работы, либо увеличения указанной в п. 1.2 договора цены работы.

3.9. Если исполнение работы по настоящему договору подряда стало невозможным вследствие действий или упущений Заказчика, Подрядчик сохраняет право на уплату ему в соответствии с договором цены с учетом выполненной части работы.

3.10. Заказчик вправе в любое время до сдачи ему результата работы отказаться от исполнения договора, уплатив Подрядчику часть установленной цены пропорционально части работы, выполненной до получения извещения об отказе Заказчика от исполнения договора.

Заказчик также обязан возместить Подрядчику убытки, причиненные прекращением настоящего договора, в пределах разницы между ценой, определенной за всю работу, и частью цены, выплаченной за выполненную работу.

4. Приемка работы

4.

1 Заказчик обязан в сроки и в порядке, предусмотренные настоящим договором подряда, с участием Подрядчика осмотреть и принять выполненную работу (ее результат) по акту сдачи-приемки (Приложение Nо. 4 к настоящему договору), а при обнаружении отступлений от договора, ухудшающих результат работы, или иных недостатков в работе немедленно заявить об этом Подрядчику.

4.2. Заказчик, обнаруживший недостатки в работе при ее приемке, вправе ссылаться на них только в случаях, если в акте приемки были оговорены эти недостатки либо возможность последующего предъявления требования об их устранении.

4.3. Заказчик, принявший работу без проверки, лишается права ссылаться на недостатки работы, которые могли быть установлены при обычном способе ее приемки (явные недостатки).

4.4. Заказчик, обнаруживший после приемки работы отступления от настоящего договора или иные недостатки, которые не могли быть установлены при обычном способе приемки (скрытые недостатки), в том числе такие, которые были умышленно скрыты Подрядчиком, обязан известить об этом Подрядчика в разумный срок по их обнаружении.

4.5. При возникновении между Заказчиком и Подрядчиком спора по поводу недостатков выполненной работы или их причин по требованию любой из Сторон должна быть назначена экспертиза.

Расходы по проведению экспертизы несет Подрядчик, за исключением случаев, когда экспертизой установлено отсутствие нарушений Подрядчиком настоящего договора или причинной связи между действиями Подрядчика и обнаруженными недостатками.

В указанных случаях расходы на экспертизу несет Сторона, потребовавшая назначения экспертизы, а если она назначена по соглашению между Сторонами, — обе Стороны поровну.

4.6.

При уклонении Заказчиком от принятия выполненной работы (результата работы) Подрядчик вправе по истечении месяца со дня, когда согласно настоящему договору результат работы должен был быть передан Заказчику, и при условии последующего двукратного предупреждения Заказчика продать результат работы, а вырученную сумму, за вычетом всех причитающихся Подрядчику платежей, внести на имя Заказчика в депозит в порядке, предусмотренном статьей 327 ГК РФ.

4.7. Если результат работы не был достигнут либо достигнутый результат оказался с недостатками, которые делают его не пригодным для обычного использования, по причинам, вызванным недостатками предоставленного Заказчиком материала, оборудования или иного имущества, Подрядчик вправе требовать оплаты выполненной им работы.

4.8.

При неисполнении Заказчиком уплатить установленную настоящим договором цену, причитающуюся Подрядчику в связи с выполнением договора подряда, Подрядчик имеет право на удержание результата работы (ст. 359, 360 ГК РФ), а также принадлежащих Заказчику оборудования, остатка неиспользованного материала и другого оказавшегося у него имущества Заказчика до уплаты Заказчиком соответствующих сумм.

5. Ответственность Подрядчика за ненадлежащее качество работы

5.1. В случае, когда работа выполнена Подрядчиком с отступлениями от настоящего договора подряда, ухудшившими результат работы, или с иными недостатками, которые делают его не пригодным для обычного использования, Заказчик вправе по своему выбору потребовать от Подрядчика:

- безвозмездного устранения недостатков в разумный срок;

- соразмерного уменьшения установленной за работу цены.

5.2. Подрядчик имеет право вместо устранения недостатков, за которые он отвечает, безвозмездно выполнить работу заново с возмещением Заказчику причиненных просрочкой исполнения убытков.

5.3. Если отступления в работе от условий договора подряда или иные недостатки результата работы в установленный Заказчиком разумный срок не были устранены либо являются существенными и неустранимыми, Заказчик вправе отказаться от исполнения договора и потребовать возмещения причиненных убытков.

5.4. Освобождение Подрядчика по настоящему договору подряда от ответственности за определенные недостатки не освобождает его от ответственности, если Заказчик докажет, что такие недостатки возникли вследствие виновных действий или бездействия Подрядчика.

6. Заключительные положения

6.1. Во всем ином, не урегулированном в настоящем договоре применяются нормы действующего гражданского законодательства.

6.2. Договор вступает в силу с момента его подписания, составлен в ____ экземплярах.

6.3. Адреса Сторон и их банковские реквизиты:

Заказчик: ______________________________________________________

_____________________________________________________________________

_____________________________________________________________________

Подрядчик: _____________________________________________________

_____________________________________________________________________

_____________________________________________________________________

Подписи сторон:

Заказчик Подрядчик

____________________ ______________________

М.П. М.П.

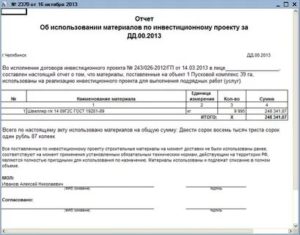

Давальческие материалы

ОТЧЕТ

об использовании материалов

г. _____________ «__» ________ 20__ г.

Общество с ограниченной ответственностью «______________________» в лице __________________________________, действующ___ на основании ____________________, далее именуемое «Подрядчик», составило настоящий отчет об использовании материалов (далее — Отчет), переданных Обществом с ограниченной ответственностью «_____________________» (далее — Заказчик) для выполнения работ по договору подряда от «__» ________ ____ г. №________ (далее — Договор), о том, что:

1. Во исполнение п. ___ Договора Заказчик передал, а Подрядчик принял материалы для выполнения работ.

2. В период с «__» ________ 20__ г. по «__»________ 20__ г. переданные Заказчиком материалы использованы Подрядчиком при выполнении работ, а именно:

| № п/п | Наименование вида работ | Наименование израсходованных материалов | Единица измерения материалов | Цена за единицу измерения, руб. | Передано материалов заказчиком | Фактически использовано материалов подрядчиком |

| Кол-во (объем) | Сумма, руб. | Кол-во (объем) | Сумма, руб. |

Общая стоимость использованных материалов составила ___________ (__________________) руб.3. Настоящим подтверждаем, что неизрасходованных материалов, возвратных отходов нет, факта перерасхода материалов при выполнении работ не установлено.4. Настоящий Отчет составлен в 2 (двух) экземплярах, по одному для Подрядчика и Заказчика.5. Приложения к Отчету:

— __________________________________ (копии документов, подтверждающих фактическое использование материалов).

| От имени Подрядчика | От имени Заказчика | ||

| (подпись) | (Ф.И.О.) | (подпись) | (Ф.И.О.) |

Обязателен ли отчет по давальческим материалам?

Когда речь идет о давальческих материалах, подразумевается, что между сторонами заключен договор подряда (ст. 702 ГК РФ). Соответственно, сторона, получившая в работу давальческие материалы, именуется подрядчиком.

https://www.youtube.com/watch?v=-2zB-XsVLgU

Гражданское законодательство требует, чтобы подрядчик использовал предоставленные заказчиком материалы экономно и расчетливо, а после окончания работ представил отчет об израсходованных материалах.

Остаток давальческого сырья должен быть возвращен заказчику. По соглашению сторон на стоимость остающихся у подрядчика материалов может быть уменьшена стоимость работы подрядчика (п. 1 ст. 713 ГК РФ).

Очевидно, отчет по давальческим материалам – один из важнейших документов, которые оформляются при исполнении договора подряда с давальческим сырьем.

Отчет позволит обеспечить надежный учет и контроль давальческого сырья у подрядчика и заказчика, определить стоимость работ по договору подряда.

Кроме того, сумма израсходованных подрядчиком материалов у заказчика будет включаться в стоимость выполненных работ или изготовленной продукции, а потому без составления отчетов верно определить, к примеру, себестоимость строительства не удастся.

В то же время единой формы для отчета об использовании давальческих материалов (образца) не существует. Как составить такой отчет, стороны решают сами. При этом форму отчета о давальческих материалах (образец) закрепляют в договоре подряда.

Из отчета явно должно следовать, сколько и какого материала за отчетный период израсходовано и сколько его осталось.

Приведем ниже пример отчета об использовании давальческих материалов в строительстве.

Пред. / След.

Оформляются ли формы N М-15 и N М-29? Каков порядок отражения в бухгалтерском учете организации давальческого материала? Как должен оформляться давальческий материал? Необходимо ли в формах N КС-2 и N КС-3 отражать стоимость давальческого материала?

Организация выполняет строительно-монтажные работы с использованием материалов заказчика.

В договоре с подрядчиком не указан конкретный перечень документов, которые должны оформляться сторонами.

Рассмотрев вопрос, мы пришли к следующему выводу:

- В настоящее время законодательство по бухгалтерскому учету не предусматривает обязательное использование организациями форм первичных учетных документов, которые содержатся в альбомах унифицированных форм (в том числе форм N М-15 и N М-29). Вместе с тем при разработке собственных форм организации могут в качестве образца использовать и унифицированные формы, утвержденные Госкомстатом России.

- Стоимость давальческих материалов подлежит включению в сметную стоимость, однако не включается в стоимость выполненных работ. Информация о давальческих материалах может быть указана в формах N КС-2 и N КС-3 справочно.

- Давальческие материалы, полученные от заказчика, подрядчик учитывает за балансом.

Подробнее смотрите ниже.

Обоснование вывода:

Правовые аспекты

По договору строительного подряда подрядчик обязуется в установленный договором срок построить по заданию заказчика определенный объект либо выполнить иные строительные работы, а заказчик обязуется создать подрядчику необходимые условия для выполнения работ, принять их результат и уплатить обусловленную цену (ст. 740 ГК РФ).

В силу п. 1 ст. 706 ГК РФ, если из закона или договора подряда не вытекает обязанность подрядчика выполнить предусмотренную в договоре работу лично, подрядчик вправе привлечь к исполнению своих обязательств других лиц (субподрядчиков).

В этом случае подрядчик выступает в роли генерального подрядчика. Для субподрядчика же генеральный подрядчик по сути является заказчиком, поскольку он несет перед субподрядчиком ответственность за неисполнение обязательств заказчиком (п. 3 ст.

706 ГК РФ).

Договором строительного подряда может быть предусмотрено, что обеспечение строительства материалами в целом или в определенной части осуществляет заказчик (ст. 704, п. 1 ст. 745 ГК РФ).

В соответствии с п. 1 ст. 713 ГК РФ подрядчик обязан использовать предоставленный заказчиком материал экономно и расчетливо. После окончания работы подрядчик обязан представить заказчику отчет об израсходовании материала, а также возвратить его остаток либо с согласия заказчика уменьшить цену работы с учетом стоимости остающегося у подрядчика неиспользованного материала.

https://www.youtube.com/watch?v=xbiCUZIj72s

По смыслу п. 2 ст. 720 ГК РФ приемка работ по договору подряда удостоверяется актом либо иным документом.

Договор подряда с передачей материалов подрядчику

2.6. Оплата по настоящему договору осуществляется путем перечисления денежных средств на расчетный счет Подрядчика, либо путем внесения в кассу Подрядчика наличными денежными средствами. 3. ОБЯЗАТЕЛЬСТВА И ПРАВА ПОДРЯДЧИКА 3.1. Подрядчик обязуется : 3.1.1. Осуществить строительство Объекта в указанные договором сроки.

3.1.2. Построить Объект в полном соответствии с условиями договора.

— несет риск случайной гибели или случайного повреждения результата выполненной работы до ее приемки Заказчиком.

2.3. Подрядчик обязан обеспечить охрану продукции в период ее изготовления, а также хранить изготовленную продукцию до ее передачи Заказчику. 2.4. При просрочке передачи или приемки результата работы риски, предусмотренные в п.

2.1 настоящего договора, несет сторона, допустившая просрочку.

Таким образом, в бухгалтерском учете у Вашей организации операции передачи и списания отражаются следующими записями: Дебет 10, субсчет 10-7 «, переданные в переработку на сторону» Кредит 10, субсчет 10-8 «Строительные» — переданы материалы в переработку подрядчику (основание — накладная по форме N М-15); Дебет 08, 20, и т.д.

Кредит 10, субсчет 10-7 «, переданные в переработку на сторону» — списаны на изготовление готовой продукции (основание — отчет подрядчика и Акт выполненных работ по форме N КС-2).

- устранение всех недостатков в срок, оговоренных Заказчиком;

- соответствие всех материалов технической документации;

- соответствие всех выполненных работ документации Заказчика.

В свою очередь, Заказчик, который предоставляет Подрядчику все материалы для строительства, обязан обеспечить их всеми сертификатами качества.

Важные условия договора подряда

По умолчанию (когда в договоре об этом ничего не говорится) работы выполняются из материалов подрядчикап. 1 ст. 704 ГК РФ. Поэтому если заказчик изъявил желание использовать для проведения подрядных работ свои материалы, то в договоре должно быть указано, что:

- материалы для выполнения работ предоставляются заказчиком на давальческой основеп. 156 Методических указаний, утв. Приказом Минфина от 28.12.2001 № 119н (далее — Методические указания). Право собственности на них остается у заказчика. И подрядчик имеет право использовать давальческие материалы только для тех целей, для которых они были получены;

- подрядчик обязан представить заказчику отчет об использовании материалов. Ведь заказчик имеет право знать, как расходуются его материалып. 1 ст. 713 ГК РФ.

По окончании работ у подрядчика могут остаться неизрасходованные материалы. Поэтому стороны могут сразу при заключении договора определить порядок использования остатков материалов либо решить позже, как с ними поступить (тогда нужно будет подписать допсоглашение к договору). Например, можно договориться, что подрядчик обязан вернуть остатки неизрасходованных материалов заказчику.

Какие документы нужно оформить

00 коп.

в том числе сумма НДС — (прописью) руб.

00 коп.

Чтобы налоговики не признали передачу давальческих материалов безвозмездной сделкой со всеми вытекающими последствиями, нужно правильно оформить первичку.

| Основание | Основание Материалы переданы на давальческой основе по договору подряда № 58 от 18.02.2015Такая отметка исключит претензии налоговиков по поводу того, что материалы переданы безвозмездно, особенно если перечень материалов заранее не был определен в договоре |

| Кому | Через кого | Кладовщик ООО «Подрядчик» И.А. Иванов |

Всего отпущено

одно(прописью) наименований Предлагаем ознакомиться: Уступка прав по договору поручительства

https://www.youtube.com/watch?v=P1kfZ912o6o

на сумму

Пятьсот восемьдесят четыре тысячи восемьсот(прописью) руб.

00 коп.

в том числе сумма НДС

—(прописью) руб.00 коп.

Основанием для приемки и оприходования давальческих материалов может являться оформленная заказчиком накладная по форме № М-15п. 47 Методических указаний. При этом сотрудник, ответственный за приемку материалов, должен в строке «Получил» указать фамилию, должность и расписаться.

Если материалы передаются по акту и в нем нет строчки для отметки о приеме материалов, тогда на документе можно поставить штампп. 49 Методических указаний. Такой штамп должен содержать те же реквизиты, что и приходный ордер.

А если полученные по одному приходному документу материалы нужно распределить на разные склады или разным материально-ответственным лицам, тогда придется дополнительно оформить приходные ордера по форме № М-4.

В производство давальческие материалы передаются по требованиям-накладным (форма № М-11).

Как обычно, по факту выполнения работы (а если в договоре выделены этапы проведения работ, то и по окончании каждого промежуточного этапа) подрядчик должен составить акт. Его опять-таки можно оформить либо в произвольной формеч. 2, 4 ст. 9 Закона № 402-ФЗ (с учетом правил, о которых мы писали выше), либо по унифицированной (для строительно-монтажных работ это форма № КС-2).

")

")

")