В практической деятельности хозяйствующих субъектов часто применяются посреднические договоры. В соответствии с ними одна сторона обязуется совершить в интересах другой стороны какие-либо действия. Как правило, это сделки с товарами.

К посредническим договорам относятся договоры комиссии, поручения, агентские договоры и договоры транспортной экспедиции.

В российской практике посреднических договоров наиболее распространенными являются договоры комиссии.

При заключении договоров комиссии возникает ряд вопросов с точки зрения налогообложения, прежде всего по исчислению и уплате НДС, оформлению документооборота, о чем свидетельствует арбитражная практика.

Рассмотрим особенности договоров комиссии, методологические аспекты исчисления и уплаты НДС, вопросы налогового администрирования.

- Договор комиссии: понятие, участники и обязательные условия

- Ответственность перед комиссионером за неисполнение сделки третьим лицом

- Комиссионное вознаграждение

- Примерная форма отчета комиссионера о выполнении договора комиссии (на продажу имущества Комитента) (подготовлено экспертами компании — Гарант — ). Договор комиссии отчет комиссионера

- Комиссионер составляет отчет

- НДС с суммы вознаграждения

- Дата реализации товаров

- Общая стоимость реализованных (приобретенных) товаров

- Сумма дополнительной выгоды и порядок ее распределения

- Максимальная (минимальная) цена товаров

- Возмещаемые расходы комиссионера

- Комиссионная торговля: как при составлении документов избежать налоговых «ловушек»

- При заключении договоров важна последовательность

- Счета-фактуры: комиссионер

- Отчет комиссионера о продажах в 1С 8.3 Бухгалтерия

- Передача товара комиссионеру

- Регистрация отчета комиссионера в 1С Бухгалтерия 8.3

- Оплата товара и выплата комиссионного вознаграждения

- Договор комиссии на реализацию продукции — Договор комиссии на покупку и продажу

- 1. Предмет договора

- 2. Права и обязанности Сторон

Договор комиссии: понятие, участники и обязательные условия

В соответствии со ст. 990 Гражданского кодекса РФ (далее — ГК РФ) по договору комиссии одна сторона (комиссионер) обязуется по поручению другой стороны (комитента) за вознаграждение совершить одну или несколько сделок от своего имени, но за счет комитента. При этом комиссионер может оказывать услуги как по реализации товаров (работ, услуг), так и по их приобретению.

Договор комиссии на реализацию товара относится к числу самых распространенных договоров, поскольку его участники могут выполнять взятые по договору обязательства на различных условиях.

Комитент в рамках договора комиссии на реализацию товара осуществляет два вида хозяйственных операций:

- реализует товары, за которые получает выручку;

- приобретает услуги комиссионера, которые должен оплатить.

Соответственно, в учете у комитента должны быть отражены два вида хозяйственных операций: по реализации товара и по приобретению услуг комиссионера.

ОБРАТИТЕ ВНИМАНИЕ

Право собственности на переданные товары остается у комитента до момента их реализации покупателю.

По сделке, совершенной комиссионером с третьим лицом, приобретает права и становится обязанным комиссионер, несмотря на то, что комитент был назван в сделке или вступил с третьим лицом в непосредственные отношения по исполнению сделки.

В связи с этим комиссионеру не требуются специальные полномочия от комитента с целью совершения сделки с третьим лицом, а соответственно, и выдача от него доверенности, подтверждающей эти полномочия.

Несмотря на то, что комиссионер становится обязанным по сделке, заключенной с третьим лицом (комиссионер действует от своего имени), он не несет ответственности за неисполнение этой сделки, обусловленной действием или бездействием третьих лиц.

Исключение составляют случаи, когда комиссионер заключил сделку за счет комитента, не проявив необходимой осмотрительности в выборе данного лица, либо принял на себя ручательство за исполнение сделки (делькредере) (п. 1 ст. 993 ГК РФ).

Существенным условием договора комиссии является предмет договора. Это условие наряду с условием, что сделка осуществляется от имени комиссионера в интересах и за счет комитента, позволяет юридически обособлять договоры комиссии от других посреднических договоров (поручения, агентских и т. д.) и квалифицировать подписанное соглашение как договор комиссии.

Договор, заключенный между сторонами, квалифицируется как договор комиссии, если содержит следующие обязательные признаки:

- предметом договора является совершение стороной определенной сделки (сделок) с третьим лицом;

- сделка (сделки) должна быть совершена от имени того, кому дано поручение;

- сделка (сделки) заключается в интересах комитента;

- уступка прав и перевод долга комиссионером комитенту с целью приобретения комитентом прав и обязанностей, возникающих по отношению к третьему лицу;

- возмездность договора комиссии.

Отсутствие таких признаков повышает риск признания договора не заключенным, а значит, не порождающим соответствующие права и обязанности сторон.

https://www.youtube.com/watch?v=7oLkK371WK8

Договор будет считаться заключенным, если стороны достигли соглашения по всем существенным условиям договора (в документе указаны и конкретизированы сделки, которые должен совершить комиссионер).

Договор комиссии может быть заключен на определенный срок или без указания срока его действия, однако в нем должно быть обязательство комитента не предоставлять третьим лицам право совершать в его интересах и за его счет сделки, порученные комиссионеру. Такое обязательство может отсутствовать относительно ассортимента товаров, являющихся предметом договора комиссии.

Ответственность перед комиссионером за неисполнение сделки третьим лицом

В случае неисполнения третьим лицом сделки, заключенной с ним комиссионером, комиссионер обязан немедленно сообщить об этом комитенту, собрать необходимые доказательства, а также по требованию комитента передать ему права по такой сделке с соблюдением правил об уступке требования.

Принятое на себя поручение комиссионер обязан исполнить на наиболее выгодных для комитента условиях в соответствии с указаниями комитента, а при отсутствии в договоре комиссии таких указаний — в соответствии с обычаями делового оборота или иными обычно предъявляемыми требованиями (ст. 992 ГК РФ).

Комиссионер, продавший товар по цене ниже назначенной ему комитентом, обязан возместить последнему разницу, если не докажет, что у него не было возможности продать товар по назначенной цене и продажа по более низкой цене предупредила еще большие убытки (п. 2 ст. 995 ГК РФ).

В случае приобретения товаров комиссионером по цене выше цены, назначенной комитентом, последний имеет право отказаться от такой покупки, о чем должен сообщить без промедления комиссионеру. В противном случае покупка будет считаться принятой комитентом.

Важный момент: если комиссионер сообщит, что принимает разницу в цене на свой счет, комитент не вправе отказаться от заключенной для него сделки.

Комиссионер обязан проверить принятые на комиссию товары, определить пригодность их к продаже, создать надлежащие условия для хранения товаров.

В силу ст. 999 ГК РФ после выполнения своих обязательств комиссионер обязан представить комитенту отчет и передать ему все полученное по договору комиссии. Такой отчет необходим комитенту для отражения в учете всех операций, связанных с договором комиссии и уплатой соответствующих налогов.

Действующим законодательством специальные правила в отношении формы и содержания отчета не установлены. В связи с этим стороны, заключающие договор комиссии, самостоятельно определяют форму отчета и соответствующий перечень сведений, необходимых комитенту.

Выполнение договорных обязательств комиссионером может быть подтверждено и составлением договорного акта, подписанного сторонами. На практике отчет и акт нередко соединяют в единый документ. Как правило, его называют актом-отчетом комиссионера. В нем комиссионер отражает расходы, понесенные на основе договора комиссии, приводит расчет своего вознаграждения и указывает его сумму.

Комиссионное вознаграждение

По договору комиссии комитент обязан выплатить комиссионеру вознаграждение (п. 1 ст. 990 ГК РФ). Комиссионное вознаграждение можно установить в виде:

- процента от стоимости реализованных или приобретенных товаров (работ, услуг);

- фиксированной суммы.

В соответствии с гражданским законодательством (п. 1 ст. 991, ст. 997 ГК РФ) комиссионер имеет право удержать комиссионное вознаграждение из суммы, перечисленной ему комитентом.

Кроме того, комиссионер вправе получить дополнительное вознаграждение, если он принял на себя ручательство за исполнение сделки третьим лицом (делькредере).

Дополнительное вознаграждение предусматривается в размере и порядке, предусмотренном договором комиссии (п. 1 ст. 991 ГК РФ).

Г. А. Горина, проф. кафедры бухгалтерского учета и налогообложения РЭУ им. Г. В. Плеханова, канд. экон. наук

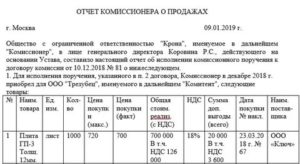

Примерная форма отчета комиссионера о выполнении договора комиссии (на продажу имущества Комитента) (подготовлено экспертами компании — Гарант — ). Договор комиссии отчет комиссионера

Отчет комиссионера о выполнении договора комиссии

(на продажу имущества Комитента)

г. [ вписать нужное ]

[ число, месяц, год ]

[ Наименование Комиссионера ], в лице [ должность, Ф. И. О. ], действующего на основании [ устава, положения, доверенности ], именуемый Комиссионер, во исполнение обязательств по договору комиссии, составил настоящий отчет о нижеследующем:

1. По договору комиссии N [ вписать нужное ] от [ число, месяц, год ] Комиссионер получил от Комитента поручение на совершение сделки (сделок) по продаже продукции, приобретенной (произведенной) Комитентом по цене, указанной в приложении к договору, в установленные сроки.

2. Комиссионер реализовал переданное Комитентом имущество: [ наименование имущества ], по цене, определенной в приложении N 1, являющемся неотъемлемой частью договора комиссии, что полностью соответствует требованиям договора комиссии.

3. Денежные средства, полученные от реализации, в сумме [ вписать нужное ] перечислены на расчетный счет Комитента [ число, месяц, год ].

4. Комиссионером выполнены все обязательства, обусловленные договором комиссии N [ вписать нужное ] от [ число, месяц, год ], перед Комитентом.

5. При исполнении поручения Комиссионером были произведены следующие расходы: [ вписать нужное ]. По условиям договора комиссии понесенные затраты в связи с исполнением обязательств по договору подлежат возмещению Комитентом.

6. За надлежащее выполнение комиссионного обязательства Комитент выплачивает в [ срок ] Комиссионеру вознаграждение в сумме [ вписать нужное ].

Приложение (копии документов, подтверждающие перечисление денежных средств на счет Комитента, факт произведенных Комиссионером затрат и их суммы):

Комиссионер составляет отчет

Налоговики в силу особого порядка учета доходов и расходов при посреднических операциях уделяют им пристальное внимание. Тщательному анализу подвергаются документы, составляемые в рамках этих операций. Предлагаем наши рекомендации по поводу составления отчета комиссионера.

Вначале вкратце напомним основные моменты, связанные с договором комиссии.

https://www.youtube.com/watch?v=ZZckGE6voKk

По договору комиссии одна сторона (комиссионер) обязуется по поручению другой стороны (комитента) за вознаграждение совершить одну или несколько сделок от своего имени, но за счет комитента (п. 1 ст. 990 ГК РФ). Как правило, речь идет о сделках по продаже или покупке имущества, необходимого для комитента.

Вещи, поступившие комиссионеру от комитента, либо приобретенные комиссионером по поручению комитента, являются собственностью последнего (п. 1 ст. 996 ГК РФ). По исполнении поручения комиссионер обязан представить комитенту отчет и передать ему все полученное по договору комиссии (п. 1 ст. 999 ГК РФ). Есть некоторые ограничения по заключению договора комиссии.

Согласно подп. 3 п. 1 ст. 13 Федерального закона от 28.12.

2009 № 381-ФЗ «Об основах государственного регулирования торговой деятельности в Российской Федерации» вести оптовую торговлю по договору комиссии запрещается хозяйствующим субъектам, осуществляющим торговую деятельность по продаже продовольственных товаров посредством организации торговой сети, и хозяйствующим субъектам, осуществляющим поставки продовольственных товаров в торговые сети.

Таким образом, отчет комиссионера является обязательным документом в соответствии с Гражданским кодексом. Кроме того, он необходим для налогового и бухгалтерского учета.

Ведь доходы и расходы, учитываемые в базе по налогу на прибыль, должны быть подтверждены первичными учетными документами (ст. 313 НК РФ). И согласно п. 1 ст. 9 Федерального закона от 06.12.

2011 № 402-ФЗ «О бухгалтерском учете» (далее — Закон № 402-ФЗ) каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом.

Периодичность составления и срок передачи отчета комитенту стороны определяют самостоятельно и указывают в договоре. Комиссионер может отчитываться по каждому факту продажи или покупки, а может делать это раз в месяц, в квартал или при выполнении всего поручения. Пример формулировки в договоре указан в приложении 1.

Фрагмент договора комиссии о порядке составления отчета комиссионера

Унифицированной формы отчета комиссионера не установлено, стороны вправе разработать ее самостоятельно и дать как приложение к договору комиссии. Отметим, что прежде всего отчет должен содержать обязательные реквизиты, установленные для первичных документов (п. 2 ст. 9 Закона № 402-ФЗ):

1) наименование документа;

2) дата составления документа;

3) наименование комиссионера;

4) содержание хозяйственной операции, то есть выполненного поручения;

5) сумма хозяйственной операции в рублях и натуральных измерителях (количество проданного или приобретенного товара);

6) наименование должности лица (или лиц), ответственного за сделку;

7) подпись ответственного лица (лиц).

Во всех отчетах комиссионера должна быть указана сумма посреднического вознаграждения, а также величина и состав расходов, которые возмещает комитент.

Прочие данные отчета зависят от вида поручения и определяются сторонами самостоятельно. Некоторые реквизиты отчета комиссионера обсудим далее.

Образцы отчетов комиссионера, составляемых при выполнении поручений по реализации и покупке товаров, даны в приложениях 2 и 3.

В статье речь идет об отчете комиссионера, однако приведенные образцы можно взять за основу и при составлении отчетов агента, если агент выполняет поручение, связанное с реализацией или приобретением товаров для принципала.

НДС с суммы вознаграждения

Если комиссионер является плательщиком НДС, то в сумму вознаграждения включается налог (подп. 1 п. 1 ст. 146 и п. 1 ст. 156 НК РФ). Поэтому НДС необходимо выделить при указании в отчете суммы вознаграждения.

Если вознаграждение не было выплачено авансом, то комиссионер обязан начислить НДС на дату подписания отчета комиссионера (п. 1 ст. 167 НК РФ).

Кроме того, в течение пяти дней после подписания отчета комиссионер обязан выставить счет-фактуру на сумму вознаграждения (п. 3 ст. 168 НК РФ).

Комиссионер имеет право не составлять счет-фактуру, если комитент не является плательщиком НДС или освобожден от исполнения обязанностей налогоплательщика. Правда, для этого стороны должны оформить письменное согласие о несоставлении счетов-фактур (подп. 1 п. 3 ст. 169 НК РФ).

Сумму «входного» НДС с комиссионного вознаграждения комитент, являющийся плательщиком этого налога, вправе принять к вычету на основании счета-фактуры от комиссионера (подп. 1 п. 2 ст. 171 и п. 1 ст. 172 НК РФ).

Дата реализации товаров

В ситуации, когда комиссионер выполняет поручение, связанное с реализацией товаров, в отчете следует зафиксировать дату, когда товары были реализованы.

https://www.youtube.com/watch?v=ZhT_ol-LVCU

Если комитент применяет метод начисления, то на дату реализации товаров комиссионером комитент обязан учесть доходы от реализации, равные продажной стоимости товаров без НДС (п. 3 ст. 271 НК РФ). Отметим, что известить комитента о реализации товаров комитент обязан не позднее трех дней с момента окончания отчетного (налогового) периода, в котором товары проданы (абз. 5 ст. 316 НК РФ).

Кроме того, на дату отгрузки товаров комиссионером покупателю у комитента возникает обязанность по начислению НДС (подп. 1 п. 1 ст. 167 НК РФ, п. 16 постановления Пленума ВАС РФ от 30.05.2014 № 33). Налоговая база по НДС определяется как продажная стоимость товаров без учета налога (п. 1 ст. 154 НК РФ).

Общая стоимость реализованных (приобретенных) товаров

Комиссионер, который продает товары по поручению комитента, должен указать в отчете общую стоимость реализованных товаров.

На основании этой информации комитент учитывает доходы и начисляет НДС, как это уже говорилось ранее.

Также данный показатель может потребоваться для расчета комиссионного вознаграждения (в случае, когда сумма вознаграждения зависит от стоимости реализованных товаров).

Комиссионер, который покупает товары по поручению комитента, отражает в отчете общую стоимость приобретенных товаров. Эта информация может потребоваться для расчета суммы вознаграждения.

Кроме того, общую стоимость реализованных и приобретенных товаров следует фиксировать в отчете для проверки правильности ведения расчетов между сторонами.

Сумма дополнительной выгоды и порядок ее распределения

В ситуации, когда комиссионер по поручению комитента продает товар по цене выше или, наоборот, покупает по цене ниже, чем установлена комитентом, возникает дополнительная выгода. По общему правилу дополнительная выгода делится поровну между комитентом и комиссионером (абз. 2 ст. 992 ГК РФ).

Однако стороны вправе предусмотреть в договоре иной вариант. Если в соответствии с условиями договора комиссии дополнительная выгода причитается комиссионеру полностью или распределяется между комитентом и комиссионером в установленной пропорции, в отчете следует зафиксировать сумму этой выгоды.

Комиссионер учитывает дополнительную выгоду в доходах в том же порядке, что и сумму комиссионного вознаграждения. Если комиссионер является плательщиком НДС, то сумма дополнительной выгоды будет также облагаться этим налогом (п. 1 ст. 156 НК РФ).

Поэтому в отчете нужно выделить НДС, включенный в сумму дополнительной выгоды комиссионера. Кроме того, в течение пяти дней после подписания отчета комиссионер должен выставить счет-фактуру на сумму дополнительной выгоды (п. 3 ст. 168 НК РФ).

Другой вариант — комиссионер может сделать один счет-фактуру на сумму комиссионного вознаграждения и дополнительной выгоды.

Так как комитент учитывает в доходах и облагает НДС всю стоимость реализованных комитентом товаров, повторно отражать в налоговом учете свою дополнительную выгоду ему не нужно.

Сумму дополнительной выгоды, причитающейся комиссионеру, комитент вправе включить в расходы, уменьшающие налоговую базу, на тех же основаниях, что и комиссионное вознаграждение (подп. 3 п. 1 ст. 264, п. 1 ст. 268, п. 2 ст. 254 или п. 1 ст. 257 НК РФ).

При наличии счета-фактуры от комиссионера комитент, являющийся плательщиком НДС, имеет право принять к вычету (подп. 1 п. 3 ст. 171 и п. 1 ст. 172 НК РФ).

Максимальная (минимальная) цена товаров

Указание минимальной продажной цены или максимальной цены покупки товара необходимо, чтобы иметь возможность рассчитать сумму дополнительной выгоды. Если в соответствии с условиями договора комиссионеру не полагается дополнительная выгода, то минимальную или максимальную цену товаров комиссионер может не отражать в отчете.

Возмещаемые расходы комиссионера

Согласно ст. 1001 ГК РФ комитент обязан возместить комиссионеру суммы расходов, связанных с исполнением поручения и указанных в договоре. Отметим, что если в договоре не указано иное, расходы на хранение имущества комитента обязан нести комиссионер. Эти расходы по умолчанию не относятся к возмещаемым.

https://www.youtube.com/watch?v=Y6rtxaXF7-c

Перечень и суммы возмещаемых расходов комиссионера важно указать в отчете. Они влияют на налоговый учет у комитента и комиссионера.

Комиссионная торговля: как при составлении документов избежать налоговых «ловушек»

Комиссионная торговля: как при составлении документов избежать налоговых «ловушек»

27 октября 2009 Альбина Островская Ведущий консультант ООО «Консалтинговая группа «Таксоптима»

Любая реализация, если речь не идет о розничной торговле, сопровождается, как правило, выдачей счета-фактуры. При классической схеме «продавец-покупатель» все просто.

А вот при схеме, включающей в себя участие посредника, возникает масса вопросов. Самый важный вопрос связан с составлением счетов-фактур и исчислением НДС.

О нем, а также о других тонкостях, связанных с комиссионной торговлей, рассказывает Альбина Островская, ведущий налоговый консультант консалтинговой компании «Такс Оптима».

При комиссионной торговле собственник товара (комитент) привлекает посредника (комиссионера) для того, чтобы тот продал его товар. За это посредник получает от комитента вознаграждение.

Крайне важно при таких операциях правильно составить сам договор, оформить счета-фактуры и зарегистрировать их в соответствующих книгах. Дело в том, что при проверках налоговики из-за неверно составленных документов очень часто осуществляют переквалификацию «комиссионных» сделок.

В итоге участники посреднических договоров вынуждены либо платить огромные суммы налогов по результатам проверок, либо оспаривать факт переквалификации в суде. Итак, в первую очередь договор между комитентом и комиссионером должен быть составлен таким образом, чтобы не возникали сомнения в его «посредническом» характере.

По договору комиссии одна сторона (комиссионер) обязуется по поручению другой стороны (комитента) за вознаграждение совершить одну или несколько сделок от своего имени, но за счет комитента (ч. 1 ст. 990 ГК РФ).

Поэтому из договора должно четко следовать, что собственник товара передает товар не в собственность посредника, а для продажи третьим лицам. Также в договоре нужно указать сумму вознаграждения или порядок его определения (например, 10 процентов от стоимости реализованных товаров).

Помимо этого стороны должны обговорить момент, связанный с составлением отчета комиссионера. Это в первую очередь необходимо для самого комиссионера. Ведь для него объектом налогообложения является вознаграждение.

Поскольку в целях учета и налогообложения выручка от оказания услуг отражается «по отгрузке», то может возникнуть ситуация, когда обязанность по начислению налогов возникла задолго до фактического получения комиссионером денежного вознаграждения.

Да и для комитента сроки, в пределах которых осуществляется составление посредником своего отчета, также имеют большое значение, поскольку от этого будет зависеть своевременность исчисления НДС, о чем мы подробно расскажем ниже.

При заключении договоров важна последовательность

Выручка от продажи товаров обычно поступает сначала на расчетный счет комиссионера. Но для него эта сумма не будет считаться выручкой, облагаемой НДС и налогом на прибыль. Для комиссионера облагаемой налогами выручкой будет являться комиссионное вознаграждение.

Соответственно, при переквалификации налоговиками сделки основные риски возникают у комиссионера. Контролеры могут включить всю поступившую от реализации товаров денежную сумму в его налоговую базу и начислить на нее НДС и налог на прибыль.

Как уже говорилось выше, чтобы этого не произошло, договор должен содержать все признаки комиссионного договора. Но и этого не достаточно. Крайне важно еще соблюсти определенную последовательность при заключении договоров. Поясним.

Поскольку комиссионный договор предполагает поручение посреднику по продаже товара, то последовательность действий комиссионера должна быть такова: сначала заключается договор комиссии, затем — договор купли-продажи (или договор поставки).

Но на практике иногда бывает так: организация-посредник сначала найдет покупателя на определенный товар, заключив с ним договор поставки, и только после этого заключает комиссионный договор с собственником такого товара. Это делается, судя по всему, с целью избежать рисков неисполнения комиссионного договора, особенно если товар специфический, на который достаточно сложно найти покупателей.

https://www.youtube.com/watch?v=Y6TAEI0QJF8

Однако подобные действия незаконны и создают налоговые риски. Суды со 100-процентной вероятностью признают договор комиссии незаключенным, поскольку «сделка, совершенная до установления отношений по договору комиссии, не может быть признана заключенной во исполнение поручения комитента» (п. 6 Информационного письма Президиума ВАС РФ от 17.11.04 № 85).

Счета-фактуры: комиссионер

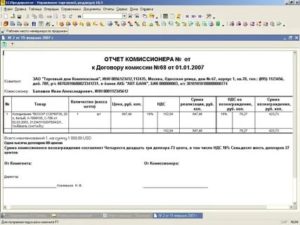

Отчет комиссионера о продажах в 1С 8.3 Бухгалтерия

В комиссионной торговле всегда действуют комитент и комиссионер. Кто же это такие?

- Комитентом называется сторона, передающая товары «на реализацию», или, другими словами, на комиссию.

- Комиссионер получает товар, продает его, за это ему выплачивается комиссионное вознаграждение.

«1С 8.3 Бухгалтерия 3.0» поддерживает операции комиссионной торговли как по отношению к комитенту, так и комиссионеру.

Пример. Наша организация передала комиссионеру товары «на реализацию». Комиссионное вознаграждение по договору должно составить 50% от разницы между стоимостью переданных товаров и выручкой. Комиссионер продал товары, отчитался об этом и получил вознаграждение.

Передача товара комиссионеру

- Заключаем с комиссионером договор. Для контрагента необходимо создать новый договор, выбрав вид договора «С комиссионером (агентом) на продажу». В форме договора есть раздел «Комиссионное вознаграждение».

Здесь можно выбрать способ, которым будет рассчитываться вознаграждение (варианты — процент от суммы продаж, процент от разности сумм продажи и поступления, либо «Не рассчитывать»), а также указать его размер (в процентах).

- Передаем товары на комиссию. Операция оформляется типовой «Реализацией».

При создании документа необходимо выбрать вид «Товары, услуги, комиссия», в документе указать контрагента и договор, затем занести товары обычным образом на вкладке «Товары». 1С 8.3«понимает», что это комиссия, а не продажа, так как выбран договор «с комиссионером».

(На изображении ниже «Договор комиссии» – это наименование договора, взятое для примера. Не забывайте, что для правильного выполнения операций важно выбрать вид договора, а не просто указать наименование).

Поскольку документ отражает передачу на комиссию, в табличной части появилась графа «Счет передачи».

Это бухгалтерский счет, служащий для учета товаров, которые переданы комиссионеру. По умолчанию указан счет, установленный в справочнике для данной номенклатуры (если номенклатура имеет вид «Товар», то это счет 45.01 «Покупные товары отгруженные»).

Документ выполняет проводки бухучета по каждой позиции в дебет счета передачи, в нашем примере сформируются проводки Дт 45.01 Кт 41.01.

Регистрация отчета комиссионера в 1С Бухгалтерия 8.3

- Регистрируем отчет комиссионера, начисляем вознаграждение. Для этих целей предназначен специальный документ программы 1С.

Зайдем в раздел «Продажи» (подраздел Продажи), откроем пункт «Отчеты комиссионеров о продажах», создадим новый документ.

На вкладке «Главное» выберем контрагента и договор.

В форме документа есть раздел «Комиссионное вознаграждение», сюда нужно внести сведения для расчета и учета вознаграждения.

Если ранее в договоре уже были заполнены способ расчета и процент вознаграждения, то они автоматически подставляются в документ. При необходимости эти данные доступны для изменения. Также здесь можно указать счет учета НДС и ставку НДС по вознаграждению и зарегистрировать счет-фактуру, полученную от комиссионера.

Отметка «Комиссионное вознаграждение удержано из выручки» ставится, если комиссионер произведет оплату за товар сразу за вычетом вознаграждения. Если же он оплатит товар полностью, а вознаграждение будет выплачено отдельно, то эту отметку ставить не нужно.

https://www.youtube.com/watch?v=hW1QIDPpz84

Ниже следует указать счет и аналитику затрат на вознаграждение. Как правило, по умолчанию устанавливается счет 44.01 «Издержки обращения» и статья затрат «Услуги комиссионеров».

Вкладка «Реализация» предназначена для сведений о проданных товарах. Очень удобная возможность — автоматическое заполнение по тому документу реализации, которым мы отразили в программе передачу товаров на комиссию.

Для этого нужно просто нажать «Заполнить» и выбрать нужный вариант. (Другая возможность — создать «Отчет комиссионера» на основании «Реализации»). В табличной части ниже появятся товары. Их количество можно отредактировать вручную, доступно и ручное занесение товаров.

В таблице товаров есть графы «Цена передачи» (по этой цене товар был передан комиссионеру) и просто «Цена» (цена продажи). В нашем случае цена передачи установлена автоматически по документу реализации. Цену продажи поставим вручную.

Поскольку в документе указан способ расчета вознаграждения, программа произведет расчет согласно этому способу и заполнит графу «Сумма вознаграждения». Если бы был выбран способ «Не рассчитывать», то пришлось бы сумму вознаграждения указать вручную.

- В табличной части «Покупатель» можно при необходимости указать покупателя товаров и данные для счета-фактуры (который будет создан при проведении документа).

- Вкладка «Возвраты» предназначена для отражения возврата нереализованных товаров, если такое произошло.

- На вкладке «Денежные средства» отражаются сведения об оплате от покупателя. Данные вносятся вручную.

- На вкладке «Дополнительно» есть поля для указания грузоотправителя и грузополучателя в том случае, если они отличаются от поставщика и покупателя.

После проведения наш документ 1С сформирует проводки бухучета в отчете комиссионера:

- Дт 90.02 Кт 45.01 (списание себестоимости проданных товаров);

- Дт 62 Кт 90.01 (выручка);

- Дт 44.01 Кт 60.01 (затраты на комиссионное вознаграждение).

Кроме того, поскольку в документе была установлена настройка «Комиссионное вознаграждение удержано из выручки», сформирована проводка по удержанию вознаграждения: Дт 60 Кт 62.

В примере наша организация — плательщик НДС, поэтому формируются проводки начисления НДС по проданным товарам (Дт 90.03 Кт 68.02) и выделения НДС по вознаграждению (Дт 19.04 Кт 60).

Оплата товара и выплата комиссионного вознаграждения

- Получаем оплату за товар, выплачиваем вознаграждение комиссионеру. Для ввода документов, регистрирующих получение оплаты за товары («Поступление наличных» или «Поступление на расчетный счет»), удобно использовать механизм ввода на основании.

Нужно открыть «Отчет комиссионера», нажать «Создать на основании» и выбрать необходимое. Документ оплаты будет создан и заполнен автоматически.

Если в «Отчете комиссионера» был установлен флаг удержания вознаграждения из выручки, то сумма оплаты будет сразу уменьшена на величину вознаграждения.

Если же флага нет, то в документе на получение оплаты будет стоять полная сумма. Тогда выплату комиссионного вознаграждения (наличную или безналичную) оформляют отдельным документом, который тоже возможно создать на основании «Отчета комиссионера».

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С. Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.

Договор комиссии на реализацию продукции — Договор комиссии на покупку и продажу

г. _______________ «___» _________ _____ г.

___________________________________________________________________, именуемое в дальнейшем «Комитент», в лице _________________________________, действующего на основании __________, с одной стороны и _______________________________________________, именуемое в дальнейшем «Комиссионер», в лице ________________________________________, действующего на основании ____________, с другой стороны, именуемые совместно «Стороны», заключили настоящий договор о нижеследующем:

1. Предмет договора

1.1 По настоящему договору Комиссионер обязуется от своего имени по поручению и за счёт Комитента совершить за плату одну либо несколько сделок по продаже третьим лицам принадлежащей Комитенту продукции, а именно: ___________________________________ (в дальнейшем — «Товар»).

1.2 Количество, ассортимент и цена продажи Товара, сделки по продаже которого обязан совершить Комиссионер, указываются в накладных, подписываемых обеими Сторонами и подтверждающих передачу Товара от Комитента Комиссионеру.

1.3 Общая сумма настоящего договора определяется всей суммой комиссионного вознаграждения, выплаченного Комитентом за выполненное Комиссионером комиссионное поручение согласно настоящему договору. Общая стоимость Товара, переданного Комитентом для продажи, определяется согласно накладным на передачу Комитентом Комиссионеру Товара.

1.4 По сделке, совершенной Комиссионером с третьим лицом, все права и обязанности по такой сделке принадлежат Комиссионеру, хотя бы Комитент и был назван в этой сделке или вступил с третьим лицом в непосредственные отношения по исполнению этой сделки.

2. Права и обязанности Сторон

2.1 Комитент обязан:

2.1.1 при передаче Комиссионеру Товара предоставлять Комиссионеру следующие документы, необходимые для выполнения последним взятых на себя по настоящему договору обязательств: а) накладную на Товар; б) документы, подтверждающие качество Товара;

2.1.2 уплатить Комиссионеру комиссионное вознаграждение в порядке и на условиях, предусмотренных в настоящем договоре;

2.1.3 принять от Комиссионера всё надлежащим образом исполненное по комиссионному поручению. По настоящему договору надлежащим исполнением поручения Комитента считается выполнение Комиссионером поручения в полном соответствии с указаниями Комитента и совершение сделок во исполнение поручения Комитента на наиболее выгодных условиях для Комитента;

2.1.4 своевременно информировать Комиссионера обо всех изменениях цены продажи, ассортимента, качества Товара передаваемого Комитентом Комиссионеру по настоящему договору. В случае изменения ассортимента и (или) цены продажи Товара Комитент с момента такого изменения указывает в накладных на Товар, составляемых при передаче Товара Комитентом Комиссионеру, новый ассортимент и (или) цену;

2.1.5 возместить Комиссионеру расходы, понесённые последним в непосредственной связи с надлежащим исполнением комиссионного поручения (с учётом положений подпункта 2.3.2 п. 2.3 настоящего договора), при условии документального подтверждения Комиссионером вышеуказанных расходов;

2.1.6 в течение ____ (_____________) рабочих дней с даты предоставления Комиссионером Комитенту отчёта, указанного в подпункте ______ п. 2.3 настоящего договора, утвердить этот отчёт либо предоставить мотивированный отказ от утверждения отчёта.

2.2 Комитент имеет право:

2.2.1 передавать принадлежащий ему Товар Комиссионеру для выполнения Комиссионером своих обязанностей по настоящему договору, исходя из всего количества Товара, необходимость в продаже которого с использованием услуг Комиссионера возникает у Комитента в течение всего срока действия настоящего договора;

2.2.2 осуществлять контроль за выполнением Комиссионером его обязательств по настоящему договору;

2.2.3 в любое время отменить поручение в целом или в части. В этом случае Комитент обязан уплатить Комиссионеру комиссионное вознаграждение за сделки, совершённые им до отмены поручения Комитентом;

2.2.4 заключать договоры комиссии о реализации Товара, указанного в п. 1.1 настоящего договора, с иными комиссионерами;

2.2.5 по своему усмотрению избирать вид, а также количество каждого из видов Товара, передаваемого Комиссионеру для выполнения комиссионного поручения.

2.3 Комиссионер обязан:

2.3.

1 принимать для продажи передаваемый Комитентом Товар, исходя из всего количества Товара, необходимость в продаже которого с использованием услуг Комиссионера возникает у Комитента в течение всего срока действия настоящего договора;

2.3.

2 выполнять принятое на себя поручение в полном соответствии с указаниями Комитента и на условиях, наиболее выгодных для Комитента.

Комиссионеру запрещается выполнять поручение Комитента без получения предварительного письменного согласия Комитента в случае, если предполагаемые расходы Комиссионера, непосредственно связанные с выполнением поручения Комитента, в течение любого календарного месяца на протяжении всего срока действия настоящего договора превысят сумму в размере _________________ (________________________________________________________) рублей _____ копеек. О таких случаях Комиссионер обязан письменно уведомить Комитента с целью получения вышеуказанного письменного согласия Комитента. В случае выполнения Комиссионером комиссионного поручения с нарушением требований данного пункта комиссионное поручение считается выполненным ненадлежащим образом, и в этом случае расходы Комиссионера, превышающие предельную сумму расходов, указанную в данном пункте, не подлежат возмещению Комитентом;

2.3.

3 осуществлять продажу Товара третьим лицам по цене, указанной в накладной, по которой Комитент передаёт товар Комиссионеру (с соблюдением требований подпункта 2.3.4 п. 2.3 настоящего договора).

Комиссионер имеет право продавать Товар по цене, которая ниже или выше, чем цена, указанная в накладной на передачу Товара Комиссионеру, только при условии получения предварительного письменного согласия Комитента;

2.3.

4 в случае изменения цены продажи Товара, ранее уже переданного Комиссионеру и не проданного до момента введения новой цены, Комиссионер обязан в день получения письменного уведомления Комитента об изменении цены продажи Товара изменить цену, по которой Комиссионер производит продажу Товара третьим лицам;

2.3.

5 предоставлять покупателям Товара полную и достоверную информацию о цене, ассортименте, качестве Товара согласно сведениям, предоставляемым при передаче Товара Комиссионеру Комитентом, а также сведения о Комитенте как производителе продаваемого по настоящему договору Товара (официальное наименование, почтовые и банковские реквизиты, телефоны) – в случае возникновения необходимости в получении таких сведений у тех или иных третьих лиц;

2.3.

6 получить на своё имя, своими силами и за свой счёт от органов государственной власти всю необходимую в соответствии с действующим законодательством Российской Федерации разрешительную документацию на право осуществления торговой деятельности;

2.3.

7 при осуществлении продажи Товара использовать электронные весоизмерительные приборы, поверенные в установленном, действующим в Российской Федерации законодательством, порядке;

2.3.

8 нести ответственность за обеспечение сохранности и предотвращение утраты, порчи или уничтожения Товара, полученного от Комитента согласно настоящему договору;

2.3.

9 обеспечить своими силами либо путём заключения договора с лицами, которые предоставляют услуги по охране собственности, круглосуточную охрану складских и торговых помещений, которые используются Комиссионером для хранения и продажи товара Комитента третьим лицам;

2.3.

10 обеспечить оснащение складских и торговых помещений, используемых Комиссионером для выполнения комиссионного поручения, необходимым оборудованием, обеспечивающим хранение и продажу Товара в соответствии с требованиями технических условий, государственных стандартов, иных нормативно – правовых актов Российской Федерации, устанавливающих определённые режимы хранения и продажи Товара;

")

")

")