Цена на любой изделие не устанавливается случайно. Она в большей части зависит от правильной калькуляции себестоимости на это изделие. Что же такое калькуляция? Это слово произошло от латинского слова calculatio, что означает — счет, подсчет.

Оценка и калькуляция являются элементом метода бухгалтерского учета, который позволяет нам изучить себестоимость продукции, полученной в процессе производства. Калькуляция продукции, так же, как и услуг, представляет собой способ группировки затрат и определения себестоимости изготовленной продукции, оказанных услуг.

Калькуляция материалов позволяет нам учесть все затраты приобретенных материальных ценностей, посчитать их себестоимость. Таким образом, калькуляция служит основанием для определения издержек производства и установления себестоимости продукции, а также приобретенных товарно-материальных ценностей.

Объектом калькуляции является конкретное изделие, единица продукции, единица объема работ или единица оказанной услуги.

- Виды калькуляций:

- Статьи затрат, включаемые в калькуляцию

- Калькуляция стоимости услуг образец 2020 года

- Подходы к определению цены услуги

- Калькуляция стоимости: образец

- Инструкция по составлению и видео

- инструкция по составлению

- Скачать образец калькуляции стоимости услуг:

- ссылкой:

- Калькуляция себестоимости продукции — расчёт затрат на производство её единицы

- Требования на таможенном посту

- Влияние на траты

- Классификации калькуляции

- По используемым расходам

- По методам вычисления

- Нормативная

- Плановая

- Отчётная

- Статьи калькуляции себестоимости продукции

- Попередельный

- Попроцессный

- Позаказный

- Расчёт калькуляции

- Пример

- Смета и калькуляция имеют как схожие, так и различные черты при составлении, иногда дополняющие или исключающие друг друга

- Чем отличается смета от калькуляции

- Образец калькуляции на изготовление металлоконструкций

- Об утверждении Методики планирования, учета и калькулирования себестоимости услуг жилищно-коммунального хозяйства (с изменениями на 12 октября 2000 года), Постановление Госстроя России от 23 февраля 1999 года №9

- Методика планирования, учета и калькулирования себестоимости услуг жилищно-коммунального хозяйства

- Общие положения

- Калькуляция себестоимости продукции: виды, методы пример расчёта

- Что такое калькуляция себестоимости товара

- Виды калькуляции себестоимости единицы продукции

- Методы калькуляции

- Пример калькуляции

Виды калькуляций:

- Нормативная калькуляция. Она представляет собой величину затрат, которую предприятие израсходует на единицу выпускаемой продукции с учетом технически обоснованных норм и нормативов.

- Плановая калькуляция. Она составляется исходя из плановых норм расходов и других плановых показателей на отчетный период для определения плановой себестоимости единицы продукции.

- Отчетная калькуляция составляется после окончания отчетного периода. Ее цель — определить фактические затраты на выпуск и реализацию единицы продукции.

При этом используются данные бухгалтерского учета о фактических затратах на производство и количестве выпущенной продукции (произведенных работ или оказанных услуг).

Статьи затрат, включаемые в калькуляцию

Калькуляция затрат включает в себя статьи, которые разделяются на прямые и косвенные.

К прямым затратам в калькуляции себестоимости продукции относятся такие расходы, которые могут быть непосредственно отнесены на себестоимость конкретного изделия, работы или услуги на основании первичных учетных документов и напрямую связаны с его изготовлением.

К прямым затратам относятся: сырье, материалы, покупные полуфабрикаты, комплектующие изделия, топливо,энергия на технологические цели, заработная плата основных производственных рабочих, непосредственно изготавливающих продукцию, выполняющих работу или оказывающих услугу, а также сумма обязательных отчислений от этой заработной платы, установленных законодательством.

К косвенным затратам в калькуляции себестоимости продукции относятся такие, которые связаны с обслуживанием и управлением производством в целом по предприятию.

Это затраты по содержанию и эксплуатации машин, оборудования, затраты на управление цехами и другими структурными подразделениями, расходы на оплату труда аппарата управления, амортизация нематериальных активов, содержание и ремонт зданий, сооружений, коммерческие расходы.

Перечень статей калькуляции, их состав, методы распределения по видам продукции, работ, услуг определяются отраслевыми методическими рекомендациями по вопросам планирования (прогнозирования), учета, калькулирования себестоимости продукции, работ, услуг с учетом характера, структуры производства. При этом для соответствующей отрасли или вида деятельности группировка затрат по статьям должна обеспечить наибольшее выделение расходов, связанных с производством отдельных видов продукции, работ, услуг.

В качестве основных статей калькуляции могут быть выделены следующие:

- Сырье и материалы.

- Покупные комплектующие изделия, полуфабрикаты, услуги производственного характера.

- Возвратные отходы (вычитаются).

- Топливо и энергия на технологические цели.

- Основная заработная плата производственных рабочих.

- Дополнительная заработная плата производственных рабочих.

- Налоги, отчисления в бюджет, внебюджетные фонды

- Расходы на подготовку и освоение производства.

- Погашение стоимости инструментов, приспособлении целевого назначения, прочие специальные расходы.

- Общепроизводственные расходы.

- Общехозяйственные расходы.

- Технологические потери.

- Потери от брака.

- Прочие производственные расходы.

- Итого производственная себестоимость продукции.

- Расходы на реализацию

- Всего полная себестоимость.

Рассмотрим пример калькуляции себестоимости продукции

| Статья затрат | Затраты на единицу продукции,руб, коп | ||

| план | факт | отклонения | |

| Сырье и материалы | 2580,45 | 2789,15 | 208,70 |

| Топливо и энергия | 28,15 | 37,12 | 8,97 |

| Основная заработная плата производственных рабочих | 815,00 | 790,00 | -25,00 |

| Дополнительная заработная плата | 220,60 | 205,05 | -15,55 |

| Отчисления на социальное страхование | 358,32 | 344,29 | -14,03 |

| Расходы на подготовку и освоение производства | 90,00 | 90,00 | — |

| Общепроизводственные расходы | 420,00 | 457,00 | 37,00 |

| Общехозяйственные расходы | 300,00 | 312,00 | 12,00 |

| Потери от брака | — | 50,00 | 50,00 |

| Прочие производственные расходы | 80,00 | 110,00 | 30,00 |

| Итого производственная себестоимость | 4892,52 | 5184,61 | 292,09 |

| Коммерческие расходы | 200,00 | 280,00 | 80,00 |

| Итого полная себестоимость продукции | 5092,52 | 5464,61 | 372,09 |

Составление калькуляции – процесс трудоемкий, но необходимый. Затраты на производство продукции являются базой для установления цены продажи. Сведения о фактической себестоимости единицы продукции в разрезе отдельных видов затрат необходимы для анализа всей хозяйственной деятельности предприятия, а также для оперативного руководства производственным процессом.

Калькуляция стоимости услуг образец 2020 года

Под калькуляцией понимают процесс расчета стоимости услуги (или товара), основанный на утвержденной методике, а также сам документ, который содержит данные об издержках. Расчет производится для того, чтобы относительно точно определить себестоимость той или иной услуги. Образец калькуляции и правила составления этого документа подробно описаны в статье.

Скачать образец калькуляции стоимости услуг можно в конце статьи.

Подходы к определению цены услуги

Стоимость услуги определяется с помощью сразу нескольких подходов: компания не может реализовывать ее дешевле себестоимости и наценки, однако к тому же приходится ориентироваться на ценовую политику конкурентов и на платежеспособный спрос покупателей.

При этом в отличие от цены за единицу продукции (материального товара) определить точную себестоимость оказываемого сервиса более трудно, поскольку в случае с услугой возможно определить только смету прогнозируемых затрат, которые могут меняться в зависимости от рыночной ситуации. К тому же понятия «типовая, однородная услуга» как такового не существует. Любой сервис может включать в себя комбинацию разных элементов, поэтому и себестоимость, и потребительская цена могут значительно меняться в зависимости от ситуации.

https://www.youtube.com/watch?v=VLGnbmkUYTs

Однако в любом случае виды издержек будут постоянными – это:

- траты на материалы и другие материальные издержки;

- амортизация;

- оплата труда;

- социальные отчисления, налоги;

- обслуживание кредитов;

- арендные платежи и др.

В готовом документе по калькуляции все эти издержки можно группировать как по статьям, так и по видам затрат.

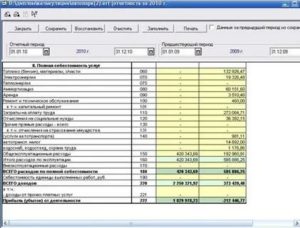

Калькуляция стоимости: образец

Сам документ обычно составляют в виде таблицы, в которой отражены прямые расходы (зарплата, налоги, социальные взносы) и косвенные (все остальные).

Статьи калькуляции можно указывать в любой формулировке – вот пример расчетов себестоимости выполнения работ по созданию обычного маникюра.

Также расчеты можно составлять в динамике, анализируя одинаковые показатели по разным периодам.

Инструкция по составлению и видео

Проведение расчетов осуществляется в соответствии с заранее разработанной методикой или инструкцией, в которой описан алгоритм калькуляции. Например, оплата образовательных услуг зависит от количества часов, а также степени квалификации преподавателя, что обязательно прописывается в соответствующих методических рекомендациях.

По сути, калькуляция – это подробное описание расходов, связанных с оказанием «единицы» услуги, которую можно измерить различными способами:

- Почасовой тариф – именно так измеряют образовательные услуги.

- Путем описания результата – например, косметический ремонт с указанием площади помещения.

- С помощью других показателей – перевозка груза на расстояние 45 км.

Структура расходов напрямую будет зависеть от вида выполняемых работ. Поэтому и алгоритм составления калькуляции будет иметь свои отличия. На примере расчетов, связанных с транспортными услугами, инструкция будет выглядеть так.

Сначала оценивают себестоимость услуги исходя из расходов по заработной плате:

- водителей;

- рабочих вспомогательной сферы, обслуживающих транспорт;

- руководителей, служащих и других специалистов, работающих на предприятии.

Далее учитывают отчисления, связанные с социальными взносами, а также траты на обслуживание автомобилей и другой техники:

- ремонт текущий, капитальный;

- горюче-смазочные материалы;

- амортизация основных средств;

- сезонные расходы (масло, шины и др.).

Затем учитывают налоговые выплаты и определяют другие показатели:

- Прибыль в соответствии с планом.

- НДС.

- Тариф с НДС и без него.

Обычно составляется с описанием конкретной услуги: например, перевозка кирпичей может обойтись дороже, чем перевозка более легких предметов (сена, подушек и т.п.).

Чем проще выглядит услуга в смысле ее осуществления, тем проще будет и сама смета расходов. Например, если речь идет о выступлении артистов, танцевальных или певческих коллективах, траты связаны с выплатой зарплаты, социальных взносов, а также с предоставлением в аренду соответствующего помещения.

При производстве товаров практически всегда нужно учитывать не только издержки на изготовление единицы продукции, но и возможные потери на разных этапах цикла.

Калькуляция составляется и для ремонтных работ. Обычно объем таких услуг измеряется площадью помещения и другими показателями (например, длина откоса, площадь потолка).

В смете приводят издержки в расчете на единицу работы, указывают конкретный вид деятельности (например, выравнивание стен, покраска, монтаж натяжного потолка и многое другое), а затем приводят стоимость по каждой работе и итоговую величину.

Таким образом, алгоритм по составлению калькуляции выглядит так:

- Определяют единицу услуги – какой именно объем работ предполагается реализовать в данном случае (ремонт 1 квартиры, перевозка 5 тонн груза на расстояние 100 км, оказание услуги репетитора на 10 учебных часов и т.п.).

- Уточняют подробный список всех трат по их себестоимости.

- Определяют тариф с НДС и без него.

- Указывают плановую прибыль.

инструкция по составлению

Документ обычно подписывает главный бухгалтер, на нем ставится печать компании. Руководство не обязано разглашать подобную информацию для своих клиентов. В законодательстве также нет никаких указаний относительно того, нужно ли прикладывать калькуляцию к договорам с контрагентами, поэтому решение можно принять по своему усмотрению.

Скачать образец калькуляции стоимости услуг:

Образец калькуляции стоимости услуг (Excel)

Образец калькуляции стоимости МТР (Excel)

ссылкой:

(64 4,59 из 5)

Загрузка…

Калькуляция себестоимости продукции — расчёт затрат на производство её единицы

Калькуляция себестоимости единицы продукции — очень важная процедура, которая активно используется во многих сферах экономической жизни. Она позволяет определить затраты на производство продукции. Такая процедура просто необходима для ведения предпринимательской деятельности.

Калькуляция затрат позволяет объективно оценить рентабельность предприятия и решить вопрос с ценообразованием. Очень часто себестоимость единицы товара требуется для таможенного оформления при транспортировке груза через государственную границу. Сотрудники могут потребовать эти данные для проверки информации в пакете бумаг, расчёта пошлин и т.

д. Рассмотрим процедуру вычисления себестоимости поподробнее.

Плановая калькуляция себестоимости продукции — процедура, которая позволяет точно определить сумму расходов на производство единицы этой продукции. Любое предприятие тратит деньги на:

- сырьё и оборудование для изготовления товаров,

- услуги сотрудников,

- аренду помещения,

- погашение налоговых пошлин,

- оплату на электроэнергию.

Все эти траты вместе и создают собственную стоимость товаров.

Если рассматривать внешнеэкономическую деятельность, то на конечный показатель влияют следующие факторы:

При ведении предпринимательской деятельности (производства) этот показатель складывается из следующих факторов:

- Заработная плата сотрудников.

- Зарплата начальства.

- Размер налоговых пошлин.

- Размер арендной платы рабочего помещения.

- Затраты на приобретение необходимого оборудования.

- Затраты на оплату электричества, водоснабжения и т. д.

При расчёте себестоимости товара необходимо учитывать максимальное количество возможных факторов. Это позволит найти наиболее точное значение и снизить затраты путём:

- переорганизации предприятия,

- поиска других возможностей для транспортировки и т. д.

Требования на таможенном посту

Этот показатель не является обязательным для указания в документах. Его могут потребовать только в том случае, если у сотрудников возникнут какие-либо сомнения относительно товара и законности процедуры.

https://www.youtube.com/watch?v=VMSraIsI7k4

Установленное таможенное законодательство не предусматривает указание себестоимости в договорах, контрактах, но часто участники внешнеэкономической деятельности должны рассчитывать её, чтобы избежать возможных трудностей.

Влияние на траты

На производстве каждое предприятие занимается изготовлением отдельного вида товаров. Каждому из них соответствуют свои расходы. Их можно условно разделить на приоритетные и дополнительные. Первый вид отличается преобладанием в статистике, второй же тип встречается в малом объёме.

На уровень трат предприятия могут влиять следующие факторы:

- Инфляция и уровень деловой активности.

- Степень внедрения инноваций и научно-технических достижений.

- Размер ставки по кредиту.

- Место положения производства и т. д.

Руководитель любого предприятия должен следить за факторами, формирующими затраты на производство, чтобы:

- повысить его рентабельность,

- защитить свой бизнес от банкротства.

Классификации калькуляции

Существует несколько классификаций калькуляции. Рассмотрим каждую из них поподробнее.

По используемым расходам

По используемым расходам калькуляция себестоимости продукции делится на следующие виды:

- Цеховая.

- Производственная.

- Индивидуальная.

- Среднеотраслевая.

- Полная.

Особым видом является полная калькуляция. Она наиболее точно может отразить реальную себестоимость того или иного товара. При вычислении этого вида используются расходы не только на производство, но и на сбыт (услуги грузчиков, транспортные расходы и т. д.).

По методам вычисления

Этот показатель может классифицироваться и по методам вычисления.

Нормативная

Первый вид — нормативная калькуляция. Отличием этого вида является использование нормативов и норм расходов при вычислении показателя.

С помощью нормативной калькуляции можно узнать себестоимость продукции на момент ее расчёта. Полученные результаты, как правило, сильно отличаются от плановых норм.

Плановая

Используя плановую калькуляцию себестоимости продукции, можно получить средний показатель стоимости товара на установленный период. Используются средние нормы расходов.

Возможно выполнение разовых заказов и определение стоимости на момент их получения. Для этого используется сметная калькуляция.

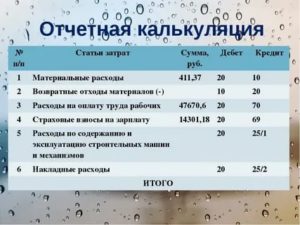

Отчётная

Последняя разновидность — отчётная. Она составляется по завершению установленного заранее отчётного периода. При расчётах активно используется бухгалтерская учётная документация.

Отчётная калькуляция позволяет определить рентабельность производства. Она показывает, уменьшилась ли средняя себестоимость продукции за отчётный период и на сколько, выполняется ли принятый план и т. д. Расчёты позволяют получить фактическую себестоимость.

Статьи калькуляции себестоимости продукции

Статьи расходов бывают двух видов:

- Производственные.

- Коммерческие.

Производственные статьи расходов затрагивают траты непосредственно на изготовление товаров. К ним можно отнести:

- Необходимые сырье и материалы.

- Топливо и энергетические ресурсы.

- Заработные платы рабочих на производстве.

- Начисления в бюджет государства на зарплаты рабочих.

- Общепроизводственные расходы.

- Общехозяйственные расходы.

- Иные расходы на производство.

Коммерческие же расходы напрямую связаны с расходами на реализацию продукции. К ним можно отнести:

- Рекламу.

- Упаковку и маркировку товаров.

- Услуги грузчиков и перевозчиков.

- Некоторые транспортные расходы и т. д.

В сумме производственные и коммерческие расходы дают полную себестоимость товара.

Полная калькуляция наиболее точно отражает себестоимость единицы товара.

Существует 3 основных метода расчёта показателя. Рассмотрим их в отдельности.

Попередельный

При попередельном методе используются расходы по:

- Видам товаров.

- Коммерческим и/или производственным статьям.

- Переделам.

Передел — определённый этап изготовления товаров. Иными словами, он представляет собой совокупность операций, которые необходимы для создания промежуточного или конечного продукта.

https://www.youtube.com/watch?v=Bwmaa5kNCws

Такой метод подойдёт для заводов и фабрик, где комплексно используют сырьё и несколько раз его перерабатывают до получения конечных товаров. К таким производствам можно отнести:

- Металлургическое.

- Нефтеперерабатывающее.

- Пищевое и т. д.

Попередельный метод прост в исполнении, но довольно специфичен и подходит только для определённых сфер производства.

Попроцессный

Передел, как уже было сказано выше, — один из этапов производства продукции. Он может быть направлен на изготовление промежуточного или конечного товара. Попроцессный метод заключается в учёте отдельного передела, который может состоять из нескольких процессов.

Метод актуален для добывающего, металлургического, химического производства с большими объёмами производимой продукции.

Позаказный

Этот метод используется для конкретного заказа. Вычисление расходов осуществляется уже после изготовления продукции. Применяется в строительных и авиационных отраслях, малом и среднем бизнесе.

Позаказный метод позволяет довольно быстро и без затруднений рассчитать полную себестоимость продукции.

Расчёт калькуляции

Расчёт калькуляции — процедура, в которой необходимо следовать чёткому алгоритму действий. В противном случае, можно получить неточные данные, которые негативно скажутся на рентабельности предприятия.

Для расчёта показателя следуйте следующим шагам:

- Суммирование расходов на массовую закупку необходимого для производства сырья. Оно может быть основным или дополнительным. Нужно учитывать оба вида.

- Нахождение и суммирование с предыдущим показателем расходов на топливо и энергетические ресурсы.

- Суммирование к полученным цифрам зарплат рабочих на производстве и стоимость услуг иных привлекаемых со стороны специалистов. В этом шаге обязательно необходимо учитывать начисления, которые направляются в бюджет государства.

- Суммирование дополнительных трат на ремонт и содержание оборудования.

- Завершающий этап — суммирование трат на реализацию и иных расходов.

Пример

Рассмотрим простейший пример нахождения себестоимости. В качестве товаров будут участвовать деревянные двери.

Найдём размер затрат на производство. Сложим стоимость сырья (3000 р.), топлива и электроэнергии (1500 р.), заработные платы рабочих (2000 р.), общехозяйственные и общепроизводственные расходы (600 р.), отчисления в государственные фонды (800 р.). Получаем, что средний производственный показатель составляет 7900 р.

Далее находим затраты на реализацию товара. Она составляет 5 % от затрат на производство (395 р.).

Последний шаг — суммирование обоих значений. Полная себестоимость партии деревянных дверей составляет 8295 р.

Наглядный расчёт себестоимости продукции с помощью бухгалтерской программы в этом видео:

Итак, себестоимость продукта — важный показатель, который отражает реальные траты на его производство. Он может использоваться в самых различных ценах: ценообразование, расчёт платежей при транспортировке через государственную границу и т. д. Существует несколько методов калькулирования. Компания должна выбрать наиболее подходящий для неё.

Вы можете найти дополнительную информацию по теме в разделе Документы для таможенного оформления.

Смета и калькуляция имеют как схожие, так и различные черты при составлении, иногда дополняющие или исключающие друг друга

Смета и калькуляция — понятия связанные между собой, хотя и применяются в сметном деле с различной частотой.

И смета, и калькуляция создаются для вычисления стоимости производства работ на объекте строительства.

Образец калькуляции стоимости работ в Excel бесплатно можно получить разными способами: из приложений договора, из источников сети «Интернет», из существующих в строительной компании образцов и т.д.

Чем отличается смета от калькуляции

Как было сказано выше, смета и калькуляция служат одной цели, а именно вычислению стоимости строительства объекта в целом, или же только какой-то его части или вида работ. Смета является наиболее привычной формой вычисления стоимости объекта, а калькуляция составляется намного реже, как правило, в исключительных случаях.

Так в чем разница между сметой и калькуляцией? Отличие калькуляции от сметы затрат в основном заключается в том, что при составлении калькуляции вычисляется себестоимость того или иного вида работ, а при подсчете сметных форм вычисляется общая стоимость работ, в которую также могут быть включены суммы из калькуляций.

Хотя, конечно, это не универсальный ответ на вопрос, чем отличается калькуляция от сметы. Ведь встречаются и случаи, когда калькуляция может включать в свой состав целые комплексы работ, ничуть не уступающие своей полнотой и точностью сметным расценкам, примененным с использованием нормативных баз ГЭСН и ФЕР.

По сути, в таких случаях калькуляция является сметной калькуляцией и служит вполне приемлемым обоснованием договорной цены.

https://www.youtube.com/watch?v=YkL_810H4sw

Еще одно отличие сметы от калькуляции заключает в том, что сметные формы (локальная смета, локальный ресурсный сметный расчет, смета по форме №4 и т.д.) чаще всего составляются на основании сметных нормативных баз ФЕР, ТЕР, ГЭСН, ОЭР и т.д.

А сметная калькуляция — это форма, которая составляется, в основном, с использованием единичных норм и расценок ЕНиР. Такое объяснение может также стать описанием простыми словами того, чем отличается смета от калькуляции.

Конечно же, такие утверждения являются упрощенным способом объяснения того, чем отличается калькуляция от сметы затрат, и на деле составление как сметных форм, так и калькуляций будет осложнено множеством факторов.

Кроме того, сложности также могут быть вызваны тем, что на данный момент не существует унифицированной формы калькуляции, поэтому не представляется возможным предоставить и универсальный образец составления калькуляции работ.

Это связано с тем, что в каждом конкретном случае возникновения необходимости составления калькуляции специалисту, составляющему данный вид документа, необходимо будет обращаться к различным источникам и данным. Хотя следует оговориться, что иногда образец калькуляции на выполнение работ является частью приложений к договору подряда.

Ниже будут рассмотрены некоторые образцы калькуляции стоимости работ для более наглядного объяснения принципов составления данного вида документации.

Образец калькуляции на изготовление металлоконструкций

Одной из областей строительства, где при производстве работ строительная компания часто сталкивается с необходимостью составления калькуляций, является область работ с металлоконструкциями.

Дело в том, что при монтаже металлических конструкций или других изделий, при монтаже которых используются металлоконструкции, довольно частыми являются случаи, когда, согласно проектной документации, заложены уникальные металлические элементы.

Очевидно, что такие элементы невозможно заказать у производителей и заводов металлических изделий, и их приходится создавать прямо в процессе строительства, основываясь на проектных указаниях. В данном случае и возникает понимание того, для чего нужна калькуляция.

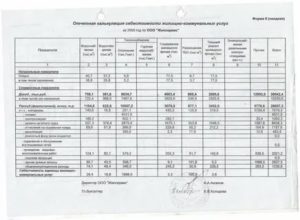

Пример калькуляции на изготовление металлоконструкций, который приведен на рисунке 1, составлен для демонстрации основных принципов и затрат, включаемых в состав данной формы.

Однако следует помнить, что все данные включены спонтанно в виду отсутствия реального проектного решения на данный вид работ.

Итак, пример калькуляции на изготовление металлоконструкций, как видно на рисунке 1, составлен в табличной форме. Графы таблицы включают в себя следующие показатели:

- «Номер позиции по порядку (№)». Данная графа введена для удобства. Особенно это будет актуально для образца калькуляции на изготовление металлоконструкций большого объема.

Об утверждении Методики планирования, учета и калькулирования себестоимости услуг жилищно-коммунального хозяйства (с изменениями на 12 октября 2000 года), Постановление Госстроя России от 23 февраля 1999 года №9

(с изменениями на 12 октября 2000 года)

____________________________________________________________________

Документ с изменениями, внесенными:

постановлением Госстроя России от 12 октября 2000 года N 103.

____________________________________________________________________

____________________________________________________________________

Настоящее постановление было признано утратившим силу на основании постановления Госстроя России от 4 декабря 2002 года N 161.

Постановление Госстроя России от 4 декабря 2002 года N 161 отменено в связи с отказом в госрегистрации Минюста Российской Федерации (письмо Минюста Российской Федерации от 07.02.2003 N 07/1267-ЮД) на основании постановления Госстроя России от 17 марта 2003 года N 30.

____________________________________________________________________

Во исполнение плана мероприятий по реализации Программы демонополизации и развития конкуренции на рынке жилищно-коммунальных услуг на 1998-1999 годы и Программы действий Государственного комитета Российской Федерации по строительной, архитектурной и жилищной политике на 1999 годпостановляю:

1. Утвердить прилагаемую Методику планирования, учета и калькулирования себестоимости услуг жилищно-коммунального хозяйства, подготовленную для отраслевого использования.

2. Управлению реформирования ЖКХ (Дронов А.А.), ГУП ЦПП (Макаревич В.И.) совместно с Управлением ценообразования и сметного нормирования в строительстве и жилищно-коммунальном хозяйстве (Степанов В.А.), Управлением жилищно-коммунальной сферы (Авдеев В.

В.) и ОАО «Институт экономики ЖКХ» (Бычковский И.В.) обеспечить издание и доведение указанной Методики до органов исполнительной власти субъектов Российской Федерации и органов местного самоуправления и оказание содействия в вопросах ее применения.

3. Рекомендовать органам исполнительной власти субъектов Российской Федерации и органам местного самоуправления в целях снижения затрат на производство жилищно-коммунальных услуг довести Методику до организаций ЖКХ.

4. Признать утратившими силу:

приказ Государственного комитета РСФСР по жилищно-коммунальному хозяйству от 18 декабря 1991 года N 56 «Об утверждении Методических рекомендаций по планированию, учету и калькулированию себестоимости жилищно-коммунальных услуг (работ, продукции)»;

приказ Комитета Российской Федерации по муниципальному хозяйству от 20 января 1993 года N 3 «Об утверждении Рекомендаций по планированию, учету и калькулированию себестоимости жилищно-коммунальных услуг и порядку формирования результатов, учитываемых при налогообложении прибыли»;

приказ Комитета Российской Федерации по муниципальному хозяйству от 9 ноября 1993 года N 56 «Об утверждении Методики расчета экономически обоснованных ставок и тарифов на услуги жилищно-коммунального хозяйства»;

приказ Минстроя России от 7 октября 1994 года N 7 «Об утверждении Методических рекомендаций по формированию цен на жилищно-коммунальные услуги в службе «Заказчика».

5. В связи с изменениями в формах отчетных калькуляций себестоимости жилищно-коммунальных услуг (6ж; 6в; 6к; 6т; 6гвс; 6э, 6с; 6г, 6п, 6б, 6 общая) внести соответствующие изменения в аналогичные формы «Методики проведения аудита тарифов в организациях, оказывающих жилищно-коммунальные услуги», утвержденной приказом Госстроя России от 29.12.97 N 17-142.

6. Контроль за выполнением настоящего постановления возложить на заместителя Председателя Л.Н.Чернышова.

Председатель

Е.В.Басин

Методика планирования, учета и калькулирования себестоимости услуг жилищно-коммунального хозяйства

УТВЕРЖДЕНА

постановлением

Государственного комитета

по строительной, архитектурной

и жилищной политике

от 23 февраля 1999 года N 9

(с изменениями на 12 октября 2000 года)

Общие положения

1.1.

Методика по планированию, учету и калькулированию себестоимости услуг (продукции, работ) в жилищно-коммунальном хозяйстве разработана в целях обеспечения единства состава и классификации затрат, методов их учета, исчисления себестоимости в организациях* различных видов деятельности жилищно — коммунального хозяйства.______________

* Под организациями (здесь и далее) понимаются государственные и муниципальные унитарные предприятия, акционерные общества, хозяйственные товарищества, производственные кооперативы и другие виды организаций (Гражданский кодекс Российской Федерации. Гл. 4).

1.2.

Методика разработана в соответствии с «Положением о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли», утвержденным постановлением Правительства Российской Федерации от 5 августа 1992 года N 552 и изменениями и дополнениями в «Положение о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли», утвержденными постановлением Правительства Российской Федерации от 1 июля 1995 года N 661, и другими нормативными актами.

При разработке Методики учтены положения о новой структуре платежей населения за жилье и коммунальные услуги, определенные постановлением Правительства Российской Федерации от 18 июня 1996 года N 707 «Об упорядочении системы оплаты жилья и коммунальных услуг».

Кроме того, имеются особенности планирования и учета затрат, включаемых в себестоимость услуг (продукции, работ)* в организациях жилищно-коммунального хозяйства, являющихся подрядчиками по предоставлению услуг потребителям, при различных вариантах правового статуса создания служб, выполняющих функции заказчика, и их взаимоотношений с организациями ЖКХ.

_______________

* Далее «себестоимость услуг».

Например:

— основные средства объектов инженерной инфраструктуры переданы в хозяйственное ведение:

а) организации ЖКХ (подрядчику);

б) службе, выполняющей функции заказчика, с последующей передачей на обслуживание организации ЖКХ;

— сбор платежей с потребителей за услуги ЖКХ осуществляет:

а) служба заказчика (на специально созданный для этих целей транзитный счет) или созданные в ее составе расчетно-кассовые центры; она же ведет все расчеты с подрядчиками за реализованные услуги ЖКХ по предусмотренным договорами экономически обоснованным тарифам, то есть работа подрядчиков в этом случае оплачивается службой заказчика — наиболее оптимальный вариант;

б) организация ЖКХ (подрядчик), которая от службы заказчика (или непосредственно органа местного самоуправления) получает ассигнования из бюджета в виде прямых дотаций на покрытие разницы между экономически обоснованными тарифами и тарифами, действующими для населения (на каждый конкретный год (квартал) переходного периода);

— иные особенности взаимоотношений между заказчиком и подрядчиком.

1.3.

Себестоимость услуг жилищно-коммунального хозяйства представляет собой стоимостную оценку используемых в процессе производства и реализации услуг природных ресурсов, сырья, материалов, топлива, энергии, основных средств, трудовых ресурсов, а также других затрат на их производство и реализацию.

Для целей налогообложения произведенные организацией затраты корректируются с учетом утвержденных в установленном порядке лимитов, норм и нормативов.

1.4.

Планирование себестоимости услуг осуществляется на основе данных, характеризующих эффективное использование основных средств, материальных, энергетических и трудовых ресурсов и при обеспечении государственных минимальных социальных стандартов предоставления услуг, а также качества, надежности и экологической безопасности обслуживания.

В состав себестоимости конкретной услуги, оказываемой организацией ЖКХ, включаются затраты на комплекс работ, за который в соответствии с договором несет ответственность организация. При отсутствии договора с заказчиком по решению органов, регулирующих тарифы на ЖКУ, для организации может устанавливаться стоимость конкретных услуг, исходя из всего технологического цикла от производства услуги до ее реализации непосредственно потребителям. В себестоимость включаются и те виды работ, которые по договорам субподряда выполняются сторонними организациями.

1.5. Целью учета затрат и калькулирования себестоимости услуг является своевременное, полное и достоверное отражение фактических затрат на производство и реализацию услуг в документах о финансово-хозяйственной деятельности, а также контроль за эффективностью использования материальных, энергетических, трудовых и финансовых ресурсов.

1.6. Калькулирование себестоимости единицы услуги необходимо для обоснования уровня тарифов, определения прибыли и исчисления налогов, а также оценки эффективности технологических, организационных и экономических мероприятий по развитию и совершенствованию производственно-экономической деятельности организаций жилищно-коммунального хозяйства.

1.7.

Настоящая Методика разработана для организаций различных видов деятельности жилищно-коммунального хозяйства: эксплуатации жилищного фонда, водоснабжения и водоотведения (с очисткой стоков), теплоснабжения, электроснабжения, санитарной очистки городов, гостиничного, банного, прачечного хозяйств и прочих видов услуг с учетом специфики производства и реализации услуг в каждом из них*.______________

* Планирование, учет и калькулирование себестоимости услуг в организациях газового хозяйства осуществляется в соответствии с «Методическими положениями по планированию, учету и калькулированию себестоимости продукции (работ, услуг) газовых хозяйств», утвержденными Минтопэнерго России 30.12.93.

1.8. Объектами калькулирования себестоимости являются услуги по каждому виду деятельности жилищно-коммунального хозяйства, а калькуляционной единицей — соответствующие измерители:

— жилищное хозяйство — кв. м общей площади жилья;

— водоснабжение — куб. м отпущенной воды;

— водоотведение — куб. м отведенной сточной жидкости;

— теплоснабжение — Гкал отпущенной тепловой энергии;

— горячее водоснабжение — Гкал тепловой энергии на подогрев воды, или куб. м отпущенной горячей воды;

— электроснабжение — кВт.ч. отпущенной электроэнергии;

— санитарная уборка городов

— вывоз бытового мусора — куб. м бытовых отходов;

— уличная уборка — кв. м убираемой площади;

— гостиницы — одни койко — сутки;

— бани — один платный посетитель;

— прачечные — кг приведенного белья;

— газоснабжение *;

_______________

* См. «Методические положения по планированию, учету и калькулированию себестоимости продукции (работ, услуг) газовых хозяйств».

— природный газ — куб. м;

— сжиженный газ — кг.

На основании Инструкции о проведении учета жилищного фонда в Российской Федерации, утвержденной приказом Минземстроя России от 4 августа 1998 года N 37, общая площадь квартиры определяется как сумма площадей ее помещений, встроенных шкафов, а также площадей лоджий, балконов, веранд, террас и холодных кладовых, подсчитываемых со следующими понижающими коэффициентами:

для лоджий — 0,5

для балконов, террас — 0,3

для веранд и холодных кладовых — 1,0.

(Абзац в редакции постановления Госстроя России от 12 октября 2000 года N 103

Калькуляция себестоимости продукции: виды, методы пример расчёта

При таможенном оформлении груза работники таможни могут затребовать калькуляцию себестоимости единицы товара, чтобы доказать правильность указанной цены. Такая ситуация часто возникает, когда стоимость товаров оказывается ниже пропускной.

Хотя многие участники ВЭД убеждены в том, что эта информация является коммерческой тайной производителя, и что по сути, ни один поставщик не обязан посвящать покупателя в тонкости его заработка, мы всё же расскажем вам, что такое калькуляция себестоимости товара.

Эта информация пригодится производителям и участникам ВЭД при расчёте планируемой прибыли от реализации того или иного товара.

Что такое калькуляция себестоимости товара

Калькуляция себестоимости продукции представляет собой вычисление затрат на единицу товара. При внешнеторговых операциях производится расчёт стоимости расходов при пересечении границы. При произведении расчётов себестоимости продукции учитываются следующие затраты:

- стоимость товара;

- цена доставки груза;

- пошлины, таможенные платежи, НДС;

- затраты на услуги таможенного брокера;

- стоимость таможенной очистки.

Перевозка груза – довольно масштабная процедура, при которой важно учесть все издержки. Калькуляция затрат помогает не только учитывать их, но и снижать путём поиска более экономичных и эффективных решений.

На таможне калькуляция себестоимости может потребоваться в том случае, если таможенная стоимость товаров вызывает сомнения у таможенников, то есть вас заподозрят в занижении стоимости.

Ни в каких международных торговых правилах обязательное предоставление данной информации не предусмотрено, в контрактах такой пункт обычно тоже отсутствует, тем не менее, участники ВЭД часто сталкиваются с этой проблемой.

Виды калькуляции себестоимости единицы продукции

Различают следующие типы калькулирования себестоимости:

- Нормативная. Рассчитывается с учётом актуальных для начала месяца норм расхода материалов. При этом расчёты выполняются на основании текущих норм затрат, которые могут отличаться от плановых норм. Из-за этого нормативная и плановая себестоимость товара различается;

- Плановая. Предполагает среднюю себестоимость товара. Рассчитывается на конкретный плановый период. При этом в расчёты включаются средние нормы расходы. Для разовых заказов составляется сметная калькуляция. Также в рассматриваемое определение входит счётная калькуляция. Она предполагает калькуляцию на разовый заказ с целью расчёта стоимости, работы с заказчиками. Выполняется она без учёта норм расхода;

- Отчётная. Рассчитывается по окончанию отчётного периода. Составляется на основании информации бухгалтерского учёта. Такая калькуляция помогает проследить выполнение заданного плана по уменьшению себестоимости товара, увидеть изменения себестоимости в ту или иную сторону. Данная калькуляция показывает фактическую себестоимость товара. Она же помогает проследить разницу фактической себестоимости с плановой и нормативной калькуляцией. Для расчёта фактической калькуляции применяется информация бухгалтерского учёта о фактических тратах, в том числе о затратах на производство продукции, и объёмах выпускаемого товара.

Типы калькуляции различаются в зависимости от используемых в расчётах данных. Каждый из видов имеет свою цель.

https://www.youtube.com/watch?v=ROycD1LWsok

Калькуляция позволяет снизить затраты материальных ресурсов и труда.

Методы калькуляции

Существует три основных метода калькуляции себестоимости продукции:

- Попередельный. Передел – это завершающая фаза обработки и заключительный этап, в результате которого производится продукт. То есть, калькуляция выполняется по данным переделам, либо или статьям производства. Такой метод актуален для нефтеперерабатывающих, металлургических, пищевых и других отраслей. Это довольно простой метод, при котором не требуется ведомостей, распределения косвенных затрат между разными заказами.

Сначала производится расчёт в условных единицах. Далее определяется себестоимость условной единицы. Только после этого рассчитывается себестоимость товара;

- Попроцессный. При расчёте калькуляции себестоимости продукции этим методом принимается во внимание отдельный передел, в котором может быть ряд процессов. Процесс – это технологический этап, включённый в производственную процедуру. Такой метод актуален для добывающих, химических и других областей.

Он применяется при массовом производстве. В том случае, если нет незавершённого производства, себестоимость условной единицы рассчитывается делением расходов за конкретное время на объемы выпущенных товаров. Если это длительный цикл выпуска, затраты разделяются между производством товара и остатками незавершенного производства; - Позаказный. В качестве заказа могут выступать и товары, и строительные объекты. Применяются в строительных, авиационных отраслях. Такая калькуляция востребована в сферах малого и среднего бизнеса: пошив одежды, выпуск мебели, ремонтные работы и многое другое.

Данный метод позволяет без затруднений произвести учёт затрат. Однако применяться метод может только по окончанию работ. При такой калькуляции необходимы полные данные о затратах.

Данные калькуляции используются в управлении производством.

Каждый из рассмотренных видов калькуляции имеет свои достоинства и недостатки. Выбор метода зависит от области, для которой нужно произвести расчёты.

Пример калькуляции

К примеру, в мастерской нужно выполнить 240 межкомнатных дверей. Калькуляция производится по следующей схеме:

- Расходы материалов. Учитываются материалы и стоимость их единицы. К примеру, стекла требуется 6,8 условных единиц. Стоимость одной единицы составит 85 рублей. Стоимость умножается на нужное количество условных единиц. Учитывать в этой статье расходов можно траты на деревянные плиты, стекло, лакокрасочные материалы, комплектующие;

- Расход энергии. Учитываются нужные для работы объёмы электроэнергии, затем они умножаются на стоимость 1 кВт;

- Зарплата. Берётся зарплата рабочих за заказ и делится на количество требуемых дверей. Таким же образом поступаем с дополнительной оплатой сотрудникам;

- Ремонтные работы. Затраты на ремонт и обслуживание оборудования, нужного для производства дверей, делятся на количество дверей;

- Целевые затраты. Берутся расходы (это может быть зарплата руководителей, оплата за содержание здания) и делятся на количество требуемых дверей;

- Коммерческие расходы. Сюда входят расходы на рекламные материалы, доставку. Они также делятся на число дверей.

Все вычисленные показатели суммируются. В итоге мы получим себестоимость услуги.

Транзите груза по территории какой-либо страны необходима транзитная декларация. Участникам ВЭД нужно знать правила её оформления.

Информация о том, как заполнить инвойс здесь. Это один из главных документов при внешнеторговых операциях.

Что касается предоставления калькуляции на таможне, то опытные бизнесмены советуют писать на имя начальника таможни пояснительную записку о том, что производитель отказался предоставлять данные, сославшись на коммерческую тайну, в ней указываются контактные данные поставщика и предлагается сделать запрос самостоятельно. У некоторых «срабатывает» и таможенники снимают этот вопрос с повестки.

https://www.youtube.com/watch?v=RUxONEt_vaQ

Доказательством того, что таможенная стоимость не занижена может быть:

Виды и методы калькуляции рассчитаны на максимальное удобство расчётов в разных производственных отраслях.

Калькуляция, применяемая в нефтяной промышленности, отличается от калькуляции, используемой в малом бизнесе.

Однако цель таких расчётов одна – анализ изменения себестоимости товара, поиск возможностей для уменьшения себестоимости.

Дополнительные сведения по теме вы найдёте в рубрике «Документы».

")

")

")