Роль сохранной записки довольно проста: она фиксирует факт передачи какого-либо имущества от одного лица другому под ответственное хранение или во временное пользование.

При помощи этого документа принимающая сторона гарантирует, что вверенные ей товарно-материальные ценности будут возвращены в целости и сохранности.

Таким образом, в период хранения или пользования всю ответственность за количество и качество имущества несет тот, кто его принял.

- На какой срок можно передавать

- Как составляется акт инвентаризации

- Как писать расписку

- Кто должен входить в состав инвентаризационной комиссии

- Перечень материально ответственных лиц в организации

- Состав комиссии по инвентаризации

- Кто обязательно должен входить в инвентаризационную комиссию?

- Законодательство

- Расписка материально ответственного лица, представляемая в инвентаризационную комиссию: бланк, образец 2020

- Форма ИНВ-1. Инвентаризационная опись основных средств

- Что включает в себя расписка материально-ответственного лица

- Списание порчи и недостачи

- Расписка материально ответственного лица перед инвентаризацией образец

- Not found

- Протокол заседания инвентаризационной комиссии

- Формирование комиссии по инвентаризации

- Оформление документов

- Итоги инвентаризации

- Протокол инвентаризации — фиксируем результаты (2019 — 2020)

- Когда нужен протокол инвентаризации?

- и образец заполнения протокола инвентаризации

- Решения по итогам проведения инвентаризации

- ***

- Перечень материально ответственных должностей

- Материально ответственные лица: перечень

На какой срок можно передавать

Под гарантии сохранной расписки можно передавать любое имущество, том числе технику, оборудования, товарно-материальные запасы и даже какую-либо документацию.

При этом участвовать в передаче могут как физические лица, так и юридические.

Передача всегда ограничена по срокам — до заключения договора купли-продажи или последующего возврата товарно-материальных ценностей собственнику.

Максимальный период временного перехода имущества от одного лица другому законодательно не установлен, то есть стороны могут определять его произвольно. Единственное, что при этом стоит учитывать: скоропортящиеся товары надолго отдавать в чужие руки не следует.

Как составляется акт инвентаризации

Многие руководители предполагают, что проводить или не проводить инвентаризацию они вправе по собственному желанию. Это не совсем так. В соответствии с нормами действующего законодательства РФ проведение такой процедуры обязательно в следующих случаях:

- перед составлением годовой бухгалтерской отчетности, при этом инвентаризация основных средств может проводиться 1 раз в 3 года, библиотечных фондов – раз в 5 лет

- при передаче организацией имущества в аренду, выкупе, продаже

- при смене материально ответственных лиц (увольнении, переводе и т.п.)

- выявление фактов хищения, злоупотребления или порчи имущества

- при реорганизации (изменении организационно-правовой формы) или ликвидации организации

- в случае пожара, стихийного бедствия и др. чрезвычайных ситуациях

- если в организации введена коллективная (бригадная) ответственность, то инвентаризация обязательна к проведению при смене руководителя такой бригады, при выбытии из коллектива более 50 % ее членов, по требованию одного или нескольких членов.

Помимо указанных случаев, инвентаризация проводится по решению руководителя. Цель проведения мероприятия – выявить фактическое наличие имущества и сопоставить с данными бухгалтерского учета. При этом при смене материально ответственных лиц помимо Акта инвентаризации составляется акт приема-передачи вверенного имущества.

Какое имущество подлежит инвентаризации? Основные средства, финансовые вложения, готовая продукция, товары, нематериальные активы, денежные средства и иные финансовые активы, кредиты, займы и резервы.

Процедура проводится по решению руководителя комиссией, состав которой в обязательном порядке утверждается распоряжением. При этом состав такой комиссии, как правило, является постоянным.

В него включаются представители администрации организации, бухгалтерии, экономисты, техники и т.п., в т.ч. возможно привлечение независимых аудиторских организаций.

Отсутствие хотя бы одного члена комиссии при инвентаризации может стать основанием признать ее результаты недействительными.

В зависимости от цели инвентаризации, плановая она или внеплановая, акты инвентаризации могут иметь разную форму и

акт инвентаризации наличных денежных средств,

акт инвентаризации товаров отгруженных и т.п.

Форма каждого такого акта утверждения приказом Минфина РФ. Такие формы являются примерными, но очень удобными для применения.

https://www.youtube.com/watch?v=ysJ9i7TG360

Акт инвентаризации составляется не менее чем в 2 экземплярах, никаких подчисток, исправлений и помарок не допускается. Фактическое наличие имущества проводится исключительно при участии материально ответственных лиц, у которых в ходе процедуры могут быть истребованы объяснения.

Документ должен быть подписан всеми членами комиссии и материально ответственным лицом, который в конце акта инвентаризации дает расписку об отсутствии к членам комиссии претензий.

Как писать расписку

Сохранная расписка всегда пишется тем лицом, которое принимает товарно-материальные ценности на хранение. В расписке регистрируется, сколько и какие вид товаров или иного имущества были взяты на хранение, в каком состоянии, и в каких условиях они будут находиться.

К расписке при желании сторон может быть приложена опись имущества, а также акт приема-передачи материальных ценностей по унифицированной форме.

Как любой другой подобный документ, сохранную расписку можно писать в произвольной форме – унифицированного ее бланка сейчас нет. Исключение составляют только те случаи, когда компания профессионально занимается предоставлением услуг по временному сохранению чужого имущества — в таких организациях обычно есть стандартный образец документа, рекомендованный к применению.

Кто должен входить в состав инвентаризационной комиссии

Данная форма описи формируется по результатам инвентаризации материально-ответственных лиц организации на предмет соответствия фактического наличия нематериальных активов данным бухгалтерского учета.

При инвентаризации нематериальных активов проверяется наличие документов, подтверждающих права организации на его применение и правильность отражения в балансе организации.

Инвентаризационная опись составляется в двух экземплярах и подписывается членами комиссии и материально-ответственными лицами.

Данная форма описи формируется по результатам инвентаризации товарно-материальных ценностей в местах хранения организации (в подотчете у материально-ответственных лиц) на предмет соответствия фактического наличия ценностей с данными бухгалтерского учета. Инвентаризационная опись составляется в двух экземплярах и подписывается членами комиссии и материально-ответственными лицами. На выявленные при инвентаризации негодные или испорченные материалы и готовую продукцию составляются соответствующие акты.

Сличительная ведомость по форме ИНВ-19 формируется для отражения результатов инвентаризации товарно-материальных ценностей по которым выявлены отклонения фактических показателей (количества, суммы) от данных бухгалтерского учета. Сличительная ведомость составляется в двух экземплярах бухгалтером. Один экземпляр хранится в бухгалтерии, второй передается материально ответственному лицу.

Результаты контрольных проверок правильности проведения инвентаризаций оформляются актом по форме ИНВ-24 и регистрируются в Журнале учета контрольных проверок правильности проведения инвентаризаций по форме ИНВ-25.

Законодательство не содержит четкого перечня должностей лиц, которые проводят инвентаризацию имущества в организации. Поэтому решение о включении в комиссию конкретных сотрудников принимается руководителем. В пункте 2.3 Приказа № 49 указано, что в состав комиссии должны включаться:

- работники администрации;

- бухгалтеры;

- другие специалисты (инженеры, экономисты и т.д.).

Из этого положения можно сделать вывод, что бухгалтер и представитель администрации обязательно включаются в состав инвентаризационной комиссии.

В отношении участия остальных специалистов принимается решение в зависимости от целей, сроков инвентаризации и иных факторов. При этом из п. 2.

3 следует, что членами инвентаризационной комиссии могут быть не только работники организации, но и привлеченные специалисты.

Руководитель предприятия принимает решение, кто может быть председателем инвентаризационной комиссии. Этот вопрос также не регламентирован и оставлен на усмотрение руководителя. На практике председателем комиссии назначается один из заместителей руководителя, руководителей подразделения и т.п.

https://www.youtube.com/watch?v=yJiAzwtov2Q

Материально ответственное лицо не может быть назначено председателем комиссии и входить в ее состав, так как выполняет другие функции во время инвентаризации – не проверяющего лица, а лица, чью деятельность проверяют, к примеру, сохранность и ведение учета ТМЦ.

Таким образом, если резюмировать, кто может входить в состав инвентаризационной комиссии, то можно сделать вывод, что любой работник организации и даже привлечённые специалисты, не являющиеся работниками организации, могут быть включены в состав комиссии, которая проводит проверку фактического соответствия данных бухгалтерского учета.

Перечень материально ответственных лиц в организации

Если в то время, когда товарно-материальные ценности будут находиться на ответственном хранении, с ними произойдет какая-то неприятность: повреждение, порча, частичная или полная утрата и т.п., всю ответственность за это будет нести тот, кому они были доверены.

Это значит, что данное лицо обязано будет в полном объеме возместить нанесенный ущерб или же отремонтировать, восстановить чужое имущество за свой счет.

В случае, если вдруг между сторонами возникнут какие-то разногласия или споры, в поисках решения которых они дойдут до суда, грамотно составленный пакет документов поможет их правильно и с соблюдением всех интересов разрешить. Именно поэтому к составлению сохранной расписки стоит относиться крайне внимательно и учитывать все нюансы, касающееся товарно-материальных ценностей и условий их хранения.

В перечень материально ответственных лиц в организации (в значении несущих полную матответственность) могут попасть только те работники, которые (ст. 244 ТК РФ):

- достигли возраста 18 лет;

- непосредственно обслуживают или используют денежные, товарные ценности или иное имущество;

Состав комиссии по инвентаризации

Для проведения инвентаризации создается постоянно действующая инвентаризационная комиссия, а в случае большого объема работ создаются рабочие инвентаризационные комиссии (п. 2.2 Методических указаний по инвентаризации).

Персональный состав как постоянно действующей, так и рабочих инвентаризационных комиссий утверждает руководитель организации (п. 2.3 Методических указаний по инвентаризации).

В состав инвентаризационной комиссии могут быть включены любые работники организации. Членами комиссии, как правило, являются:

— представители администрации организации;

— работники бухгалтерской службы;

— другие специалисты (работники технических, финансовых, юридических и других служб).

Кроме того, в инвентаризационную комиссию могут быть включены работники службы внутреннего аудита организации, а также представители независимых аудиторских организаций (п. 2.3 Методических указаний по инвентаризации).

Например, при инвентаризации горюче-смазочных материалов в состав инвентаризационной комиссии могут входить работники службы горюче-смазочных материалов, председателем комиссии может быть назначен заместитель руководителя предприятия или инженер (главный инженер).

Если при проведении инвентаризации отсутствует хотя бы один член комиссии, то результаты инвентаризации могут быть признаны недействительными (п. 2.3 Методических указаний по инвентаризации).

Количество членов инвентаризационной комиссии не регламентируется действующими нормативно правовыми актами и определяется организацией самостоятельно исходя из специфики осуществляемой деятельности и вида инвентаризации. Как следует из формы N ИНВ-22, обычная численность комиссии вместе с председателем — четыре члена.

Инвентаризационная комиссия при проведении инвентаризации:

— заносит в соответствующие инвентаризационные описи (акты) точное наименование инвентаризируемого объекта с указанием его номенклатуры (отличительных признаков), принятой в учете (в случае, если опись не содержит такой информации) (п. 2.9 Методических указаний по инвентаризации);

— указывает количество ценностей в единицах измерения, принятых в учете (основных средств, материально-производственных запасов, денежных средств в кассе, документарных ценных бумаг и т.д.), определяемое путем натурального подсчета, взвешивания, обмера (п. п. 2.7, 2.9 Методических указаний по инвентаризации);

— осуществляет осмотр основных средств на предмет их дальнейшего использования.

При выявлении не пригодных к эксплуатации и не подлежащих восстановлению объектов основных средств соответствующая информация заносится в отдельную инвентаризационную опись с указанием времени ввода в эксплуатацию и причин, приведших эти объекты к непригодности (порча, полный износ и т.п.) (п. 3.6 Методических указаний по инвентаризации);

— осуществляет осмотр товарно-материальных ценностей на предмет их дальнейшего использования.

При выявлении неиспользуемых или морально устаревших ценностей, а также ценностей, которые полностью или частично потеряли свое первоначальное качество или дальнейшее использование которых представляется сомнительным, соответствующая информация заносится в отдельную инвентаризационную опись (акт) или акт на списание (п. п. 3.25, 3.26 Методических указаний по инвентаризации);

— подтверждает существование активов, не имеющих материально-вещественной формы (денежные средства на счетах в банках, нематериальные активы, финансовые вложения и т.д.), путем документальной проверки (п. п. 3.8, 3.14, 3.43 Методических указаний по инвентаризации);

— подтверждает балансовую оценку активов, проверяя корректность начисления оценочных резервов;

— определяет правильность и обоснованность числящихся сумм дебиторской и кредиторской задолженности путем проверки документов, подтверждающих существование требования или обязательства (п. п. 3.44, 3.

48 Методических указаний по инвентаризации).

Кроме того, инвентаризационной комиссии может быть поручено проведение сверки с контрагентами, указанными в справке об имеющейся кредиторской и дебиторской задолженности;

— получает расписку материально ответственных лиц в соответствующих инвентаризационных описях (актах) до начала и после окончания инвентаризации (абз. 3 п. 2.4, п. 2.10 Методических указаний по инвентаризации).

При наличии в организации постоянно действующей и рабочих инвентаризационных комиссий их задачи разделяются (п. 2.2 Методических указаний по инвентаризации).

Постоянно действующая инвентаризационная комиссия обобщает работу рабочих инвентаризационных комиссий и представляет руководству результаты проведенных инвентаризаций (о пересортице, о запасах, которые частично потеряли свое первоначальное качество, о неиспользуемых материальных ценностях и т.д.). Постоянно действующая инвентаризационная комиссия может выполнять следующие функции:

— организация проведения инвентаризаций рабочими инвентаризационными комиссиями;

— инструктаж членов рабочих инвентаризационных комиссий;

— осуществление контрольных проверок правильности проведения инвентаризаций рабочими инвентаризационными комиссиями;

— проверка обоснованности выводов по результатам инвентаризаций рабочих инвентаризационных комиссий, в том числе в отношении предложенных зачетов по пересортице;

— проведение в необходимых случаях (при установлении серьезных нарушений правил проведения инвентаризаций и др.) повторных сплошных инвентаризаций;

— рассмотрение объяснений от должностных лиц, допустивших недостачу или порчу материальных ценностей, а также иные нарушения, и предоставление предложений о порядке регулирования выявленных недостач, потерь от порчи и прочих отклонений;

— проведение профилактической работы по обеспечению сохранности имущества;

— осуществление инвентаризации активов и обязательств организации, в том числе проведение выборочных инвентаризаций материальных ценностей в местах их хранения (переработки);

См. образец акта о контрольной проверке правильности проведения инвентаризации ценностей. Унифицированная форма N ИНВ-24.

См. образец журнала учета контрольных проверок правильности проведения инвентаризации. Унифицированная форма N ИНВ-25.

Рабочая инвентаризационная комиссия обеспечивает натуральный подсчет (фактическое наличие) имущества (обязательств), проверку их состояния и оформляет инвентаризационные описи по каждому виду инвентаризируемого имущества (обязательства). В компетенцию рабочих инвентаризационных комиссий может входить:

— проведение инвентаризации активов и обязательств, в том числе в обособленных подразделениях организации;

— анализ результатов инвентаризации и разработка предложений, в том числе по зачету недостач и излишков по пересортице, списанию недостач в пределах норм естественной убыли (совместно с бухгалтерией);

— подготовка предложений по улучшению порядка приемки, хранения и отпуска материальных ценностей, учета и контроля их сохранности.

https://www.youtube.com/watch?v=cYoXwscZf7M

Читайте так же: Как объединить земельные участки

Инвентаризационная комиссия несет ответственность за соблюдение сроков и порядка проведения инвентаризации, своевременность и правильность оформления документов по инвентаризации (в том числе за полноту и точность указания в инвентаризационной описи (акте) отличительных признаков и фактических остатков проверяемых материальных ценностей) (п. 2.6 Методических указаний по инвентаризации).

Дата добавления: 2016-02-27 ; просмотров: 7740 ; ЗАКАЗАТЬ НАПИСАНИЕ РАБОТЫ

Кто обязательно должен входить в инвентаризационную комиссию?

Добрый день! Кто должен быть в комиссии по инвентаризации? Наш отдел занимается проведением инвентаризаций ТМЦ в подразделениях организации.

Длительное время в инвентаризационную комиссию по Приказу о проведении инвентаризации включались только два человека — это были контролёры-ревизоры нашего отдела (один — председатель; второй — член комиссии).

Последнее время главбух требует включения не менее 3 человек в комиссию, но при этом не аргументирует своё требование нормативно-правовыми документами (говорит, что мы сами должны владеть подобного рода информацией). Мне также не удаётся найти конкретики относительно количества человек ни в одном из документов. В связи с этим вопросы:

1) сколько человек должно входить в состав инвентаризационной комиссии по инвентаризации ТМЦ, согласно нормативно-правовых актов?

Прошу предоставить ссылки на эти документы. Мне необходимо, чтобы имелась конкретика относительно количества.

2) чьё присутствие (должности) обязательно в составе инвентаризационной комиссии?

Прошу обратить внимание, что меня интересуют именно те должности, которые ОБЯЗАТЕЛЬНО должны входить в состав комиссии.

Вопрос относится к городу Москва

Инвентаризацию основных средств и других ТМЦ должны проводить все без исключения фирмы, которые ведут бухучет.

цель этого мероприятия — контроль за сохранностью имущества и финансовых обязательств компании, а также правильностью отражения данных в бухгалтерских документах.

Для этого создается инвентаризационная комиссия, которая действует на предприятии постоянно. Рассмотрим, кто должен входить в состав инвентаризационной комиссии и какое количество лиц необходимо для проведения проверки.

Законодательство

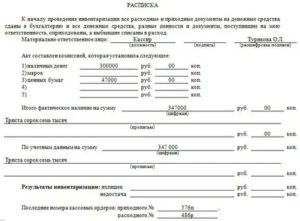

Расписка материально ответственного лица, представляемая в инвентаризационную комиссию: бланк, образец 2020

Расписка о получении материальных ценностях может быть объектом частной договоренности или быть составлена на работе, если новый сотрудник принимает на себя материальную ответственность за конкретные предметы.

Расписка о получении материальных ценностях может быть объектом частной договоренности или быть составлена на работе, если новый сотрудник принимает на себя материальную ответственность за конкретные предметы. Во втором случае, она удостоверяется руководителем учреждения или подраздела, после чего рабочий принимает на себя конкретные обязанности. Хоть документ считается произвольным.

https://www..com/watch?v=MNS6U9vZxAo

Написать его нужно по таким требованиям:

- название документа должно присутствовать обязательно;

- необходимо написать данные о обеих сторонах взаимоотношений (для частных расписок), информация о субъектах сделки и рабочем месте (для трудового варианта);

- стоит указать должность сотрудника, личные данные (если документ составлен на работе), инициалы субъекта, которому принадлежат ценности (домашний вариант составления);

- точное описание материальных ценностей, который в конкретном случае выступили объектом договоренности между двумя сторонами (если составление бумаги проводится на работе, обязательно прописывается, на основании какого конкретно распоряжения либор приказа было необходимо составить дополнительную договоренность);

- если речь идет о денежных ценностях, то суммы указывают цифрами, сразу после того выставляют прописью;

- если объектом сделки выступает предмет техники, следует четко расписать его внешнее и функциональное состояние;

- дата заключения сделки ставится в левой стороне бумаги, а подпись в правом углу;

- расписка может быть составлена товарно тмц, если речь идет о сдаче техники в ремонт (это позволит человеку получить гарантию, что сотрудники ремонтной службы сохранят его технику в целостности);

- если есть свидетели, их необходимо указывать в бумаге.

Заверять бумагу нотариально не нужно, правильно составленная расписка имеет юридическую силу на протяжении 3 лет.

https://www.youtube.com/watch?v=T3PSnzMml4U

Образец расписки о получении материальных ценностей

Форма ИНВ-1. Инвентаризационная опись основных средств

используется в процессе оформления объектов различного назначения, транспортных средств, специализированного оборудования, инструментов, компьютерной техники, а также инвентаря, имеющего производственное и хозяйственное назначение.

Данный документ должен составляться в двух экземплярах и заверяться лицами, являющими ответственными. Первый экземпляр описи должен храниться в бухгалтерии и использоваться для составления сличительной ведомости. Второй же экземпляр должен храниться у ответственных лиц.

Составление инвентаризационной описи ОС играет важную роль в процессе оформления отчетной документации для отправки в определенные периоды в соответствующие органы, к примеру, в Федеральную налоговую службу.

До начала процесса инвентаризации от каждого из лиц или групп лиц, которые отвечают за процедуру сохранности ценностей, должна быть взята расписка.

Также допускается ее выдача в электронном виде, путем отправки на внутреннюю или личную электронную почту.

6853 Форма ИНВ-1 охватывает информацию по как в собственности предприятия, так и представленным на временное хранение или арендованным.

Ее заполняют, когда возникает необходимость свести плановый (например, годовой) или внеплановый (перед продажей представительства) баланс. ФАЙЛЫ Под таблицей бланка обязательно должны стоять подписи членов комиссии и тех лиц, которые несут материальную ответственность на предприятии. Без этого комиссия не уполномочена для проверки, форма может считаться недействительной.

Такая инвентаризационная опись не охватывает основные средства, находящиеся в отбытии, а также нематериальные основные средства (проходят по форме ИНВ-1а).

Поскольку ИНВ-1 используется как для собственности предприятия, так и для арендованных ценностей, то мы, не желая приводить к путанице, разделили эти назначения.

При проверке на предприятии, использующем основные средства (ОС) двух типов, следует заполнять два отдельных акта.

Внося данные в ИНВ-1, можно ориентироваться на инвентаризационную опись товарно-материальных ценностей (форму ), откуда переносится большинство полей.

Как и другие учетные документы по инвентаризации, печатается в 2 экземплярах. В этом варианте колонки 3-5 заполняются прочерками.

Так же отмечаются позиции, не имеющие паспорта и заводского номера. Реже всего не заполняется год выпуска, однако и такая ситуация возможна, особенно для рабочего инструмента, ранее не состоявшего на учете. Если рабочая техника была доукомплектована (например, установка с башенным краном), описание комплектации следует указать во второй колонке.

Он оформляется генеральным директором от первого лица и обязательно содержит в себе:

- временные рамки проведения;

- кто входит в состав комиссии — должность, фамилия, инициалы;

- номер документа;

- по какой причине назначается расследование (обязательно указывается дата процесса и номер акта, выявившего недостачу);

- дата, подпись.

- на кого возложен контроль за итогами и куда предоставить отчетные материалы;

- полные данные фирмы;

С этим документом нужно ознакомить предполагаемого виновника. После результатов расследования в соответствии с нормами Трудового кодекса (ст. 247) сотруднику предлагается дать письменное объяснение случившемуся.

Без него невозможно привлекать его к какой бы то ни было ответственности. Мы предлагаем ознакомиться с примером заполнения унифицированной формы ИНВ-3, а также расскажем вам, кто обязан использовать ее по закону.

Предназначение унифицированной формы ИНВ-3 Кто должен использовать форму ИНВ-3 Предназначение унифицированной формы ИНВ-3 Форма ИНВ-3 задействуется российскими экономическими субъектами как инструмент для оформления результатов инвентаризации — процедуры, в ходе которой выявляется фактическое наличие в установленных местах их хранения каких-либо ресурсов, находящихся в собственности или распоряжении конкретного субъекта (товарно-материальных ценностей, запасов, документов и т.

ОС, инструментов, денег и денежных документов (БСО и т.п.) (пп.

→ → Обновление: 9 февраля 2017 г.

Результаты проверки наличия основных средства фиксируются в форме ИНВ-1.

В этой статье мы расскажем вам, что нужно учесть при подготовке данной описи. Типовая форма описи ОС, которую можно использовать при инвентаризации, утверждена Госкомстатом.

Это .

бланк формы № ИНВ-1 Напомним, что с 2013 года формы Госкомстата, в том числе и эта, не являются обязательными для применения, а хозяйствующие субъекты могут использовать для этих целей документы, подготовленные самостоятельно.

Если же официальная форма вас устраивает, то можете продолжать ее использовать. Инвентаризационная опись основных средств, образец заполнения которой размещен ниже, составлена по официальной форме.

В официальной форме ИНВ-1 указываются следующие сведения: наименование и ОКПО компании, сведения о структурном подразделении (при наличии); основание инвентаризации (номер и дата приказа или иного распорядительного документа); сроки осуществления инвентаризации (указываются начальный и конечный срок);

В отношении машин и оборудования, а также транспортных средств указывается их заводской номер.

Что включает в себя расписка материально-ответственного лица

ВниманиеЭтот договор следует подписывать лишь в тех случаях, если должность действительно подпадает под список тех, кто эту ответственность несет, а это конкретные, определенный законодательством список.

Однако в наше время многие работодатели страхуются и требуют заключения договора о коллективной МО от всех своих сотрудников. Подписывать его или нет – решать самому сотруднику.

Но в случае, если он решит подписать, то это, возможно, может стать не очень приятным минусом в процессе работы.

Типовые договоры о коллективной МО содержат в себе:

- шапку-обращение к руководству фирмы,

- фамилию работника,

- информированное согласие о присвоении ему данного вида МО,

- дату и подпись.

Конкретная форма, в которой должно быть выражено согласие, не регламентируется.

Списание порчи и недостачи

В случае, если на любом из этапов обнаружились расхождения, в частности была выявлена порча или же обнаружена недостача, то с момента обнаружения недостачи материально-ответственное лицо несет на себе все бремя ответственности за произошедшее.

https://www.youtube.com/watch?v=0-HfpcCH13M

Для того чтобы призвать его к возмещению, необходимо ознакомить человека с приказом о возмещении и взять с него объяснения. Без них к ответственности привлечь нельзя. Если он не хочет, то приказ следует зачитать в присутствии трех свидетелей и оформить это в акт.

После этого происходит привлечение сотрудника к возмещению или другой форме ответственности за недостачу.

Расписка материально ответственного лица перед инвентаризацией образец

Приказ о проведении инвентаризации готовится, как правило, не менее чем за 10 дней до наступления срока проведения инвентаризации. Изданный приказ о проведении инвентаризации регистрируется в журнале учета контроля за выполнением приказов о проведении инвентаризации.

Формы приказа о проведении инвентаризации (форма N ИНВ-22) и Журнала учета контроля за выполнением приказов о проведении инвентаризации (форма N 23) утверждены постановлением Госкомстата России от 18 августа 1998г.

N 88. Для проведения инвентаризаций в организации создаются инвентаризационные комиссии: — постоянно действующая, в организационно-контрольные функции которой входит проведение плановых инвентаризаций, а также выборочных инвентаризаций и контрольных проверок в межинвентаризационный период.

В течение года — в межинвентаризационный период — в организациях с большой номенклатурой учитываемых ценностей могут проводиться выборочные инвентаризации материальных ценностей в местах их хранения и переработки. — рабочие комиссии, которые непосредственно проводят плановые инвентаризации материальных ценностей и денежных средств в местах их хранения, участвуют в определении результатов инвентаризации.

Рабочие инвентаризационные комиссии обычно создаются при большом объеме работ или территориальной разобщенности имущества для одновременного проведения инвентаризации имущества и финансовых обязательств. Рекомендуется утверждать рабочие комиссии на весь отчетный год с возложением на них обязанностей по проведению разовых инвентаризаций;

К примеру, нужно ли выбивать чек, если за юрлицо платит физлицо и наоборот? Когда формировать «расходный» кассовый чек? {amp}lt; …

→ Бухгалтерские консультации → Трудовой договор Актуально на: 29 августа 2017 г. Материальную ответственность за причиненный работодателю ущерб несут все работники (ч. 1 ст. 238 ТК РФ). С этой точки зрения все должности являются материально ответственными.

Тем не менее, как мы указывали в нашей консультации, под МОЛ чаще все же имеют в виду не любых работников, а лишь тех, с кем организация заключила договоры о полной индивидуальной или коллективной (бригадной) материальной ответственности.

Если на нем присутствуют признаки повреждений, поломок, это тоже необходимо указать. Кроме этого необходимо описать признаки, по которым товар можно однозначно идентифицировать. Если есть необходимость, можно описать состояние и тип упаковки.

В следующем пункте указывается цель передачи ТМЦ.

Это может быть хранение имущества, а также пользование оборудованием или реквизитами. Ответственное лицо пишет, что оно принимает товар на хранение, учитывая пожелания поклажедателя. Также приемщик обязуется выдать груз в указанный срок или по требованию владельца.

На документе ставится подпись ответственного лица. Если оно представляет организацию, то и печать. Указывается дата, а также можно указать место составления сохранной записки.

Расписка о получении изъятых при досмотре вещей и предметов · Справка об..Подтверждение уполномоченного банка о снятии банком-нерезидентом валюты….

- Темы:

- Материальная ответственность работника

Вопрос Каким образом оформить передачу имущества организации работникам (служебный автомобиль, служебный телефон) и как закрепить материальную ответственность в этих случаях? можно ли закрепить материальную ответственность за вверенное имущество (мебель, орг техника, печать организации) и как правильно это оформить?

Ответ Ответ на вопрос: В соответствии с п.2 ч.1 ст.243 ТК РФ материальная ответственность в полном размере причиненного ущерба возлагается на работника в случае недостачи ценностей, вверенных ему на основании специального письменного договора или полученных им по разовому документу. В какой форме должен быть оформлен этот разовый документ трудовое законодательство не устанавливает.

Not found

Это может быть акт приема-передачи имущества работодателя (предоставляется работнику или исполнения должностных обязанностей) или расписка.

Протокол заседания инвентаризационной комиссии

Обновление: 12 декабря 2016 г.

В обязанности любой организации входит инвентаризация, а именно проверка достоверности фактических данных данным учета.

Регламентировано проведение инвентаризации Методическими указаниями по инвентаризации имущества и финансовых обязательств, которые утверждены Приказом Министерства финансов Российской Федерации от 13.06.1995 № 49 (далее – Приказ № 49).

По завершении инвентаризации, как правило, проходит заседание комиссии. Целесообразно результаты инвентаризации оформлять протоколом заседания инвентаризационной комиссии, образец которого приведён в данной статье.

https://www.youtube.com/watch?v=JzQr-t2RBIQ

протокола заседания инвентаризационной комиссии

Формирование комиссии по инвентаризации

Инвентаризация проводится специальной комиссией, назначаемой приказом руководителя, в котором должны быть указаны:

- пофамильно члены комиссии с указанием председателя;

- что именно подлежит инвентаризации;

- причины инвентаризации;

- в какие сроки должна быть проведена инвентаризация;

- когда представляются документы по результатам инвентаризации.

Очень важный момент: в инвентаризации должны фактически участвовать все члены комиссии, все должны подписать заключение по инвентаризации, отсутствие даже одного из них будет основанием для признания результатов недействительными.

Оформление документов

Инвентаризации – это не просто пересчет имущества и проверка документов, но и оформление результатов. Приказ № 49 детально регламентирует, что и в каком порядке необходимо оформлять.

Если инвентаризуется имущество, то необходимо произвести фактическую проверку, то есть пересчет или обмер, взвешивание имущества и внести данные в инвентаризационную опись.

По результатам сверки фактического результата с данными учета заполняется сличительная ведомость, в которой указываются расхождения. Итоговые данные отражаются в ведомости учета результатов, выявленных инвентаризацией.

В Приказе № 49 протокол заседания инвентаризационной комиссии в числе обязательных документов не указан и упоминается только один раз – в п. 5.3 Приказа № 49 при рассмотрении вопроса об отражении недостачи при пересортице.

Тем не менее в судебной практике этот документ может не просто фигурировать, но и являться одним из доказательств, причем по ущербу, с пересортицей не связанному.

Так, отсутствие подписи и даты составления протокола инвентаризационной комиссии послужило одним из оснований для отказа предприятию в иске о взыскании ущерба с работника – системного администратора в связи с нарушением порядка оформления результатов инвентаризации (апелляционное определение Московского городского суда от 14.08.2013 по делу N 11-23913).

Итоги инвентаризации

Результаты инвентаризации подводятся после проведения инвентаризации. Если по результатам инвентаризации расхождений между фактическими данными и данными учета не обнаружено, то можно отразить это в протоколе инвентаризации. Но как обязательный документ протокол не предусмотрен.

Если же инвентаризация выявила недостачи, то на заседании инвентаризационной комиссии анализируются полученные данные, запрашиваются объяснения у материально ответственных лиц, при наличии информации устанавливаются причины недостач, принимается решение об отражении их в учете.

По результатам рассмотрения итогов инвентаризации оформляется протокол инвентаризационной комиссии. Образец не установлен, поэтому оформить его можно в произвольной форме.

Также приводятся сведения об имуществе, подлежащем уценке, с указанием причин и виновных в этом лиц (при наличии). Необходимо указать все данные о проведённой инвентаризации, подписать протокол всем членам комиссии.

Таким образом, прямо не установлено, что писать в заключении инвентаризационной комиссии, это зависит от результатов инвентаризации.

Итоги инвентаризации и предложения по устранению разницы в данных о фактическом наличии имущества и учете рассматривает руководитель, именно он принимает окончательное решение (п. 5.4 Приказа № 49).

Протокол инвентаризации — фиксируем результаты (2019 — 2020)

Когда нужен протокол инвентаризации?

и образец заполнения протокола инвентаризации

Решения по итогам проведения инвентаризации

Когда нужен протокол инвентаризации?

Основным нормативным документом, регламентирующим проведение инвентаризации, являются Методические указания по инвентаризации имущества и финансовых обязательств, утвержденные приказом Минфина РФ от 13.06.1995 № 49.

Протокол инвентаризации косвенно упоминается только в п. 5.3 указаний. Там идет речь об объяснениях при выявлении недостач. Таким образом, из буквального прочтения документа можно сделать вывод, что протокол необходимо составлять, только если в ходе инвентаризации были обнаружены отклонения.

https://www.youtube.com/watch?v=DiZqGsEfUsM

Однако обычно протокол составляют в любом случае. Этот документ подводит итоги инвентаризации и содержит решения, принятые по ее результатам. Кроме того, ситуации, когда по итогам инвентаризации не обнаружено вообще никаких отклонений, на практике встречаются крайне редко.

и образец заполнения протокола инвентаризации

Типовая форма протокола не утверждена, поэтому каждое предприятие может разработать ее самостоятельно с учетом общих требований, предъявляемых к делопроизводству. Для того чтобы документ мог объективно отражать результаты инвентаризации и принятые решения, он должен содержать следующую основную информацию:

- Наименование компании.

- Дата и место проведения проверки (населенный пункт).

- Структурное подразделение, в котором проводилась инвентаризация.

- Состав комиссии.

- Проведенные в ходе проверки мероприятия.

- Итоги проверки.

- Перечень нарушений, если они обнаружены.

- Виновные лица, если они установлены.

- Предложение рабочей группы по результатам проверки.

- Перечень выступивших на заседании лиц и содержание их выступлений.

- Принятые решения по всем вопросам.

Образец протокола по результатам инвентаризации можно скачать по ссылке ниже:

Не знаете свои права? Подпишитесь на рассылку Народный СоветникЪ.

Бесплатно, минута на прочтение, 1 раз в неделю.

Протокол подписывается всеми членами инвентаризационной комиссии. В случае необходимости к нему прилагаются документы: объяснения ответственных лиц, решения государственных органов и т. п.

Решения по итогам проведения инвентаризации

Приведенный выше образец протокола по инвентаризации завершается перечнем принятых решений. Они зависят от наличия выявленных по результатам проверки отклонений.

- Нарушений не выявлено. Это самый простой и наиболее редко встречающийся на практике вариант. В этом случае решение формулируется просто: «Утвердить результаты инвентаризации».

- Выявлены только недостачи. В данном случае возможны два варианта. Если установлены ответственные лица и трудовое законодательство позволяет удержать с них сумму недостачи, она полностью списывается за счет виновных лиц. Если же установить виновников не удалось или закон предусматривает ограничение по сумме взыскания, остаток недостачи списывают на убытки компании.

- Выявлены только излишки. Их следует оприходовать по рыночным ценам с отнесением на прочие доходы компании. Рыночные цены организация может определить самостоятельно или привлечь независимого оценщика.

- Выявлены и излишки, и недостачи. В этом случае следует сначала проверить, можно ли зачесть так называемую пересортицу. Речь идет о сочетании излишков и недостач по однородным материальным ценностям, находящимся на хранении у одного материально ответственного лица. Методические указания по инвентаризации (п. 5.3) разрешают в этом случае по решению руководителя произвести зачет выявленных отклонений. По оставшимся после зачета излишкам и недостачам решения принимаются, как указано в пп. 2 и 3.

О том, как оформить выявленные в ходе инвентаризации излишки, читайте .

При выявлении любых отклонений фактических данных от учетных должны быть получены объяснения ответственных лиц.

***

Итоги инвентаризации подводятся на заседании комиссии. Образец протокола проведения инвентаризации не утвержден и может быть разработан компанией самостоятельно, так, чтобы отразить все существенные аспекты проведенной проверки. Протокол должен обязательно содержать в себе решения по выявленным в ходе проверки отклонениям.

Еще больше материалов по теме — в рубрике «Бухгалтерские документы».

Перечень материально ответственных должностей

Актуально на: 29 августа 2017 г.

Материальную ответственность за причиненный работодателю ущерб несут все работники (ч. 1 ст. 238 ТК РФ). С этой точки зрения все должности являются материально ответственными.

Тем не менее, как мы указывали в нашей консультации, под МОЛ чаще все же имеют в виду не любых работников, а лишь тех, с кем организация заключила договоры о полной индивидуальной или коллективной (бригадной) материальной ответственности. Заключить такие договоры можно не со всеми.

О перечне профессий материально ответственных лиц и должностей таких работников расскажем в этом материале.

Материально ответственные лица: перечень

В перечень материально ответственных лиц в организации (в значении несущих полную матответственность) могут попасть только те работники, которые (ст. 244 ТК РФ):

- достигли возраста 18 лет;

- непосредственно обслуживают или используют денежные, товарные ценности или иное имущество;

")