")

Зарегистрировано

Министерством юстиции

Республики Таджикистан

от 16.10.2007 г. №310

- Порядок использования таможенной расписки

- II. Общие принципы заполнения таможенных расписок и добавочных листов

- Таможенная расписка

- Электронные расписки для участников ВЭД

- Правила заполнения таможенной расписки

- заключительных пунктов таможенной расписки

- Классификаторвидов налогов, сборов и иных платежей, взимание которыхвозложено на таможенные органы

- Таможенная расписка — применение и оформление

- Доплата по таможенной расписке: бухгалтерский и налоговый учет

- Что это такое

- Таможенная расписка

- Защита документов

- На какие счета отнести оплату импортных операций

- НДС при импорте

- Основные виды, требования к заполнению

- Правила использования

Порядок использования таможенной расписки

1. Настоящий Порядок определяет порядок использования таможенной расписки и добавочных листов к ней при внесении денежных средств на счет (депозитный) (далее счет) или в кассу таможенного органа в качестве обеспечения уплаты таможенных платежей (денежный залог).

2. Бланк таможенной расписки состоит из трех сброшюрованных листов (экземпляров) самокопирующейся бумаги (приложение 1 к Распоряжению) с типографским порядковым номером (далее — типографский номер), заполняется должностным лицом таможенного органа в трех экземплярах и подлежит строгому учету.

Бланк добавочного листа к таможенной расписке (далее — добавочный лист) состоит из двух сброшюрованных листов (экземпляров) самокопирующейся бумаги (приложение 2 к Распоряжению), заполняется должностным лицом таможенного органа в двух экземплярах и является неотъемлемой частью таможенной расписки.

3. Таможенная расписка предназначена для подтверждения внесения денежного залога, а также для расчета сумм обеспечения уплаты таможенных платежей и обеспечения их автоматизированного учета.

4. Непосредственно на бланке таможенной расписки возможен расчет суммы обеспечения уплаты таможенных платежей по товару одного наименования, перемещаемому через таможенную границу Республики Таджикистан.

5. При необходимости расчета суммы обеспечения уплаты таможенных платежей по товарам нескольких наименований, перемещаемым через таможенную границу Республики Таджикистан, сведения о таких платежах либо товарах вписывают в добавочные листы.

К таможенной расписке может прилагаться до десяти добавочных листов, в каждом из которых может быть указаны сведения по 10 наименованиям товаров.

6. Учет оформленных бланков таможенных расписок по типографским номерам ведется по годам финансово-экономическим отделом таможенных органов в специальных журналах.

Журналы должны быть предварительно пронумерованы, прошиты, заверены печатью и подписью начальника таможенного органа (лица, его замещающего) и подписью главного бухгалтера таможенного органа.

Заполнение и хранение журнала и выдача бланков таможенных расписок осуществляются в соответствии с действующими правилами работы с документами, подлежащими строгому учету.

Уполномоченному должностному лицу таможенного органа (далееинспектор-оформитель) выдаются бланки таможенных расписок с печатью таможенного органа на третьем экземпляре.

7. Первые экземпляры таможенных расписок и добавочных листов хранятся вместе с другими документами по таможенному оформлению, в делах подразделения таможенного органа, принявшего решение о взимании обеспечения.

Вторые экземпляры таможенных расписок и добавочных листов хранятся в финансово-экономических отделах таможенного органа в соответствии с правилами работы с документами, подлежащими строгому учету, третий экземпляр таможенной расписки, заверенный печатью таможенного органа, выдается на руки плательщику.

8. Заполненные бланки таможенных расписок и добавочных листов хранятся не менее трех лет в соответствии с установленным порядком.

II. Общие принципы заполнения таможенных расписок и добавочных листов

9. Таможенные расписки и добавочные листы заполняются на государственном или русском языке на печатающем устройстве компьютера инспектором- оформителем с помощью программного средства. При этом обеспечивается автоматическое формирование электронных копий таможенных расписок и добавочных листов в базе данных таможенных расписок (далее БД ТР).

В соответствии с частью 11 статьи 137 Федерального закона от 27 ноября 2010 г. N 311-ФЗ “О таможенном регулировании в Российской Федерации” (Собрание законодательства Российской Федерации, 2010, N 48, ст. 6252; 2016, N 1, ст. 83) приказываю:

1. Утвердить форму таможенной расписки согласно приложению N 1 к настоящему приказу.

2. Утвердить Порядок заполнения и использования таможенной расписки согласно приложению N 2 к настоящему приказу.

3. Утвердить Порядок информирования плательщиков таможенных пошлин, налогов и (или) иных лиц, предоставивших обеспечение уплаты таможенных пошлин, налогов, об оформлении таможенной расписки согласно приложению N 3 к настоящему приказу.

4. Контроль за исполнением настоящего приказа Федеральной таможенной службой возложить на заместителя Министра финансов Российской Федерации И.В. Трунина.

5. Контроль за исполнением настоящего приказа таможенными органами, подчиненными Федеральной таможенной службе, возложить на руководителя Федеральной таможенной службы В.И. Булавина.

6. Настоящий приказ вступает в силу по истечении 30 дней после дня его официального опубликования.

Министр

А.Г.СИЛУАНОВ

Письмо ЦИТТУ ФТС России

от 22 сентября 2017 г. N 25-10/08994

“Об информировании”

Таможенная расписка

Добавлено в закладки: 0

Таможенной распиской является документ, который обладает правом подтверждения того, что некоторая сумма денег уже была внесена плательщиком в качестве гарантии выплаты таможенного налога в полном объеме налоговым органам.

Данный документ имеет бумажную и электронную форму заполнения.

С 2017 года большей популярностью пользуется последняя из них, поскольку в такой бланк легче внести изменения и работа с ним, его заполнением и хранением позволяет значительно сэкономить время и понизить издержки.

https://www.youtube.com/watch?v=BlF4jDV4J2k

Раньше практиковалось исключительно использование бумажной формы расписки, но теперь данная форма заменена электронной, состоящей из десяти основных пунктов. Электронная расписка заверяется электронной подписью. В десять обязательных пунктов включаются следующие:

- таможенный номер расписки;

- способ, которым производиться обеспечение налогов и таможенных платежей;

- генеральное обеспечение налогов;

- данные лица, совершающего таможенную выплату;

- сведенья о стороне, которая обеспечивает таможенные выплаты;

- данные гаранта или поручителя;

- приложенная документация и иные сведения;

- сведения по поводу принятой выплаты – ее сумма, вид оплаты и другие сведения;

- пометки органов таможни;

- отметка применения корректировки в данном документе.

Электронные расписки для участников ВЭД

Поскольку таможенная расписка, как юридический документ приобрела электронный вид, ее можно оформить во время декларирования. Созданная расписка должна быть направлена инспектору по таможенным делам.

Данный документ позднее становится доступным в личном кабинете пользователя. Для того чтобы получить доступ к ее просмотру нужно пройти регистрацию и получить личную электронную подпись.

Документ такого типа может быть изменен с течением времени и при наличии явной необходимости. Роль программного обеспечения заключается в том, чтобы укорить рабочий процесс, поскольку это в вою очередь позволяет своевременно получить все данные и документацию, которая может быть востребована в дальнейшем при проведении проверок.

Существует новое понятие, которое получило широкую распространенность при создании банковских гарантий, оно известно как усиленная квалифицированная электронная подпись.

Такую подпись может поставить лишь то лицо, которое получило свои права от имени банка или иной организации, работающей по кредитной системе. Данный инструмент имеет ряд очевидных преимуществ, к которым относится возможность действовать без привлечения участия таможенного органа.

Лица не обязаны направлять оригинальный экземпляр банковской гарантии, также нет обязательства для отправления пакета документов, которые ранее требовались для доказательства определенных полномочий участников, поставивших подписи под гарантией.

Плательщики также освобождаются от предоставления карточки, где вписаны образцы подписей тех лиц, которые имеют права для подписания гарантий банка.

Порядок применения залога или возврата денежной суммы, на данный момент имеет более упрощенный порядок. Упрощение коснулось следующих моментов:

- плательщик может не подавать заявление по поводу перевода неиспользованной суммы таможенного платежа в аванс, данный перевод производиться автоматически;

- к плательщику больше не выдвигают требований касательно предоставления оригинального экземпляра расписки таможенного типа;

- если сторона-плательщик предоставляет другой вид обеспечения, тогда он имеет полное основание для того, чтобы рассчитывать на возвращение залога в его полном объеме. Для операции возврата выделяется 21 день с того момента, как будет подано заявление.

Денежный залог может быть внесен с помощью разных способов. К ним относятся терминалы, электронные терминалы или же банкоматы. Такие способы позволяют ускорить процесс передачи платежей и даже выставить автоматическую оплату в личном кабинете пользователя. Для этого не нужно оплачивать авансовый платеж на КБК.

Правила заполнения таможенной расписки

Документ имеет определенную структуру и форму заполнения, руководствуясь которой, стороны должны правильно и грамотно заполнять представленные в расписке графы.

Расписка составляется на русском языке, однако существуют некоторые случаи, когда ныне действующий порядок предусматривает составление или заполнение документа на одном из иностранных языков.

Такие случаи перечислены в пункте 8, 10 или 11. В документе расписки перечислены следующие пункты:

- номер регистрации;

- способ обеспечения;

- генеральное обеспечение;

- плательщик таможенного налога;

- статус, занимаемый плательщиком;

- лицо, гарантирующее обеспечение оплаты налога;

- гарант или залогодатель;

- другие пометки и список приложенной документации;

- информация о принятом обеспечении;

- пометки работника таможни;

- внесение или отсутствие корректировок в содержание документа.

Для правильного отображения корректной информации в каждой графе, важно ознакомиться с тем, каким должно в конечном итоге быть содержание каждого пункта.

https://www.youtube.com/watch?v=KoAxttj4JkQ

В пункте «Номер регистрации» необходимо прописать номер расписки, запись имеет следующий вид: уууууууу/ЧЧММГГ/ЭРххххххх. Восемь игреков это 8-мизначный код таможенного органа, который оформил расписку.

Средняя часть – это дата, которой расписка была оформлена и создана. Семь иксов – это 7-мизначный порядковый номер расписки. Он подбирается с помощью нумерации сквозного типа и берет начало от единицы.

«ЭР» представляет собой сокращенную аббревиатуру электронной расписки.

Пример может выглядеть подобным образом: 10233200/070718/ЭР-0000077.

Порядковый номер определяет программа. Автоматическая система помогает таможенному органу работать оперативно и слажено, благодаря чему расписки находятся в порядке и исправно выполняют свою роль.

Графа 2, обозначенная как вид или же способ обеспечения, содержит в себе код, а также название того способа, которым пользовался плательщик для того, чтобы произвести оплату налога.

Графа 3 под названием «Генеральное обеспечение» используется только тогда, когда происходит обеспечение таможенной уплаты генерального обеспечения. Если вид оплаты не касается ГО, то тогда в графе проставляется прочерк.

Графа 4 касается полного набора данных о плательщике. В зависимости от того, какой статус имеет лицо, изменяется требование касательно вносимых реквизитов. Рассмотрим пять категорий лиц, которые выступают в качестве плательщиков пошлины:

- юрлица России;

- юрлица зарубежных стран;

- физлица имеющие статус частного предпринимателя;

- физлица РФ, не являющихся частными предпринимателями;

- физлица зарубежных государств и лица не имеющие гражданства.

Юрлицо зарегистрированное в РФ должно внести следующие данные в расписку:

- название организации;

- сокращенная аббревиатура, если таковая предусмотрена;

- местоположение юрлица;

- номер, присвоенный при регистрации;

- ИНН, который получила организация в момент становления на учет в налоговом органе.

Иностранное юрлицо обязуется указать следующие данные:

- название организации;

- сокращенная аббревиатура, если таковая предусмотрена;

- местоположение юрлица;

- страна, в которой иностранное юрлицо имеет регистрацию;

- адрес.

Физлицо имеющее статус частного предпринимателя обязуется указать следующую информацию о себе:

- ФИО;

- ИНН;

- место прописки и фактического проживания;

- дату рождения;

- присвоенный номер как частному предпринимателю при госрегистрации.

Физлица РФ не являющихся частными предпринимателями, должны внести следующие данные:

- ФИО;

- ИНН или иной документ подтверждающий личность;

- место прописки и фактического проживания;

- дату рождения;

- серия и номер паспортных данных.

Иностранный гражданин или тот, кто не имеет гражданства должен указать такую информацию:

- ФИО;

- ИНН или иной документ подтверждающий личность;

- место фактического проживания в РФ;

- дату рождения;

- место фактического проживания в ином иностранном государстве;

- серия и номер паспортных данных.

Если лицо имеет иностранное происхождение, то его данные должны быть написаны в расписке латинскими буквами.

Графа 9 касается статуса плательщика. Обозначение статуса может быть выражено следующими буквами: «Ф» или «О». «Ф» подразумевает физическое лицо, которым также может быть и частный предприниматель. «О» используется для обозначения юрлица, которое является плательщиком таможенного налога.

заключительных пунктов таможенной расписки

Графа 10 содержит сведения стороне, предоставляющей уплату таможенного налога. В зависимости от статуса плательщика, меняется набор данных, которые он обязуется указать. А именно:

Юрлицо зарегистрированное в РФ:

- название организации;

- сокращенная аббревиатура, если таковая предусмотрена;

- местоположение юрлица;

- номер, присвоенный при регистрации;

- ИНН, который получила организация в момент становления на учет в налоговом органе.

Иностранное юрлицо:

- название организации;

- сокращенная аббревиатура, если таковая предусмотрена;

- местоположение юрлица;

- страна, в которой иностранное юрлицо имеет регистрацию;

- адрес.

Физлицо имеющее частный предприниматель:

- ФИО;

- ИНН;

- место прописки и фактического проживания;

- дату рождения;

- присвоенный номер как частному предпринимателю при госрегистрации.

Физлицо РФ не являющихся частными предпринимателями:

- ФИО;

- ИНН или иной документ подтверждающий личность;

- место прописки и фактического проживания;

- дату рождения;

- серия и номер паспортных данных.

Иностранный гражданин и не имеющий гражданства:

- ФИО;

- ИНН или иной документ подтверждающий личность;

- место фактического проживания в РФ;

- дату рождения;

- место фактического проживания в ином иностранном государстве;

- серия и номер паспортных данных.

Графа 11 «Гарант/Поручитель/Залогодатель» подразумевает заполнение данных касательно подтверждения того, что банковская гарантия была принята или о том, что между сторонами был заключен договор по поводу того, что некоторое имущество было взято в залог в качестве гарантии того, что сделка не сорвется и каждая из сторон выполнит свои обязательства. Если данное положение вещей не имеет места в конкретной ситуации, необходимо заполнить графу прочерками, не оставляя свободного места для незаконного дописывания неправдивой информации.

https://www.youtube.com/watch?v=0DsxFiMNpRA

Кроме этого, здесь необходимо указать данные о том, в каком виде производилась оплата, и указать следующую информацию:

- данные о банке, кредиторе или о банковском гаранте;

- данные таможенного органа, поручителя и залогодателя.

Графа 12 отведена для заполнения дополнительной информации и приложенных документах. Здесь можно указать следующие данные:

- обязательства касательно подачи декларации и сопутствующие документы;

- заявление об условном выпуске;

- разрешение о временном хранении имущества;

- акты по поводу сбора образцов или проб.

Если в сделке фигурируют дополнительные документы, их наличие необходимо записать в данной графе. Дополнительные данные можно указать с произвольной форме.

Графа 13 содержит данные об обеспечении принятой уплаты таможенного налога. Здесь отведена отдельная колонка, в которой пишется сумма каждого вида платежа:

- денежного залога;

- банковской гарантии;

- договора о поручительстве;

- договор об имуществе, взятом в залог.

Графа «Способ платежа» подразумевает виды внесения платежа, которыми пользовался плательщик. Реквизитами обеспечения являются документы способные подтвердить оплату налогов на таможенные услуги. В колонке нужно вписать вид документа, присвоенный ему порядковый номер, дату и сумму уплаты налога. Сумму следует прописать прописью в специально отведенном месте.

Графа 14 предназначена для отметок, которые должны проставлять уполномоченные лица таможенного органа. Сведения касаются фамилии и инициалов плательщика, даты и времени когда расписка была сформирована и заверена подписями.

Графа 15 является завершающей и содержит данные отображения применения или отсутствия корректировок. Если изменения имели место в данном документе, то следует указать дату последней корректировки напротив утверждения «да». Если же изменения не вносились, то выбирается соответствующее утверждение и не вписываются никакие дополнительные сведения.

Таким образом заполнение таможенной расписки обеспечивает законный и более простой способ ввоза в государство определенного товара, за который уже была уплачена определенная сумма в качестве налогового сбора органам государственной налоговой инспекции.

Классификаторвидов налогов, сборов и иных платежей, взимание которыхвозложено на таможенные органы

Таможенная расписка — применение и оформление

Добавлено в закладки: 0

Таможенной распиской является документ, который обладает правом подтверждения того, что некоторая сумма денег уже была внесена плательщиком в качестве гарантии выплаты таможенного налога в полном объеме налоговым органам.

Данный документ имеет бумажную и электронную форму заполнения.

С 2020 года большей популярностью пользуется последняя из них, поскольку в такой бланк легче внести изменения и работа с ним, его заполнением и хранением позволяет значительно сэкономить время и понизить издержки.

https://www.youtube.com/watch?v=BlF4jDV4J2k

Раньше практиковалось исключительно использование бумажной формы расписки, но теперь данная форма заменена электронной, состоящей из десяти основных пунктов. Электронная расписка заверяется электронной подписью. В десять обязательных пунктов включаются следующие:

- таможенный номер расписки;

- способ, которым производиться обеспечение налогов и таможенных платежей;

- генеральное обеспечение налогов;

- данные лица, совершающего таможенную выплату;

- сведенья о стороне, которая обеспечивает таможенные выплаты;

- данные гаранта или поручителя;

- приложенная документация и иные сведения;

- сведения по поводу принятой выплаты – ее сумма, вид оплаты и другие сведения;

- пометки органов таможни;

- отметка применения корректировки в данном документе.

Доплата по таможенной расписке: бухгалтерский и налоговый учет

Проводя контроль таможенной стоимости товаров до их выпуска для внутреннего потребления на территории России, таможенники могут обнаружить признаки недостоверности или недостаточной подтвержденности задекларированных сведений о таможенной стоимости.

Тогда таможенный орган проводит дополнительную проверку на основании ст. 69 Таможенного кодекса Таможенного союза (ТК ТС).

При этом у организации-декларанта могут запросить дополнительные документы и установить срок для их представления (п. 3 ст. 69 ТК ТС).

Если дополнительная проверка таможенной стоимости не укладывается в сроки, установленные ст. 196 ТК ТС для выпуска товаров, то решение о проведении дополнительной проверки не является основанием для отказа в выпуске товаров.

Выпуск товаров осуществляется при условии предоставления декларантом обеспечения уплаты таможенных пошлин, налогов, определенного таможенным органом в соответствии с п. 5 ст. 88 ТК ТС (п. 2 ст. 69 ТК ТС).

Одним из способов обеспечения уплаты таможенных пошлин, налогов является залог имущества декларанта, включая залог денежных средств (п. 1 ст. 86 ТК ТС, ст. 140 Федерального закона от 27.11.2010 № 311-ФЗ «О таможенном регулировании в Российской Федерации», ст. 336 ГК РФ).

То есть уплаченная на таможне в рассматриваемой ситуации дополнительная сумма как раз представляет собой сумму денежного залога.

https://www.youtube.com/watch?v=j3Kt93-tiaM

Внесение денежного залога таможенники подтверждают выдачей таможенной расписки.

В случае проведения таможенным органом дополнительной проверки таможенной стоимости товаров такая расписка оформляется на сумму внесенного денежного залога без осуществления расчета суммы обеспечения уплаты таможенных пошлин, налогов и заполнения добавочных листов.

Сведения о сумме денежного залога указываются на основном листе таможенной расписки (п. 5 и 8 Инструкции о порядке использования таможенной расписки, утвержденной приказом ФТС России от 02.06.2011 № 1176).

Если декларант не представит в срок запрошенные таможенным органом документы, сведения и (или) объяснения причин, по которым они не могут быть представлены, либо такие документы и сведения не устраняют основания для проведения дополнительной проверки, таможенный орган по результатам дополнительной проверки принимает решение о корректировке заявленной таможенной стоимости товаров на основании информации, имеющейся в его распоряжении (п. 4 ст. 69 ТК ТС).

Согласно ст. 334 ГК РФ право собственности на предмет залога не переходит к залогодержателю до принятия законного решения о таком переходе.

Следовательно, до принятия таможенным органом решения о корректировке заявленной таможенной стоимости и, соответственно, увеличения сумм таможенных платежей сумма удержанного таможней денежного залога не является таможенным платежом и не признается расходом ни в бухгалтерском, ни в налоговом учете декларанта (п. 2, 3 ПБУ 10/99 «Расходы организации», ст. 252, п. 32 ст. 270 НК РФ).

Сумма выданного обеспечения исполнения обязательств учитывается на забалансовом счете 009 «Обеспечения обязательств и платежей выданные» (Инструкция по применению Плана счетов).

Таким образом, при уплате на таможне денежного залога делаются проводки:

Дебет 76 «Расчеты с разными дебиторами и кредиторами» Кредит 50 «Касса» (51 «Расчетные счета»)

— уплачена сумма денежного залога;

— отражена сумма выданного обеспечения обязательства.

Если по результатам дополнительной проверки таможенным органом принято решение о принятии заявленной декларантом таможенной стоимости товаров, то производится возврат (зачет) сумм обеспечения в соответствии со ст. 90 ТК ТС (п. 5 ст. 69 ТК ТС). При этом организация делает проводки:

— списана сумма выданного обеспечения обязательства (на дату принятия решения таможенным органом);

Дебет 50 (51) Кредит 76

— получена обратно сумма денежного залога.

Если организация в установленный срок не представила затребованные документы либо они не устроили таможенников, то на дату принятия таможенным органом решения о корректировке заявленной таможенной стоимости нужно начислить дополнительные таможенные платежи и зачесть их в счет суммы денежного залога.

К таможенным платежам, величина которых может зависеть от размера таможенной стоимости товара, относятся таможенные пошлины, ввозные НДС и акцизы.

Если стоимость товаров на момент принятия таможенным органом решения еще не сформирована, то сумма дополнительной таможенной пошлины:

— в бухгалтерском учете включается в стоимость товаров (п. 6 ПБУ 5/01 «Учет материально-производственных запасов»);

— в налоговом учете в зависимости от учетной политики либо относится к прочим расходам, связанным с производством и реализацией (подп. 1 п. 1 ст. 264 НК РФ), либо включается в стоимость товара (п. 2 ст. 254, ст. 320 НК РФ).

Если стоимость товаров на момент принятия решения уже сформирована, то сумма дополнительной таможенной пошлины:

— в бухгалтерском учете в зависимости от учетной политики относится в расходы на продажу или в прочие расходы (п. 5, 11 ПБУ 10/99);

— в налоговом учете относится к прочим расходам, связанным с производством и реализацией (подп. 1 п. 1 ст. 264 НК РФ).

При этом делаются проводки:

— списана сумма выданного обеспечения обязательства;

Дебет 41 «Товары» Кредит 76

— начислена дополнительная пошлина (с включением в стоимость товара) с зачетом денежного залога;

Дебет 44 «Расходы на продажу» (91-2 «Прочие расходы») Кредит 76

— начислена дополнительная пошлина (без включения в стоимость товара) с зачетом денежного залога;

Дебет 19 «Налог на добавленную стоимость по приобретенным ценностям» Кредит 68 «Расчеты по налогам и сборам»

— начислен дополнительный ввозной НДС;

Дебет 68 Кредит 76

— сумма денежного залога зачтена в счет доплаты НДС.

Что это такое

В транспортировке груза принимают участие следующие лица:

- клиент — владелец груза;

- перевозчик — организация, непосредственно транспортирующая груз;

- экспедитор — компания, организующая перевозку от имени и за счет клиента. Экспедитор вправе взять функции перевозчика на себя либо нанять третье лицо, экспедиционная расписка — это бумага, относящаяся к деятельности компании, организующей перевозку.

Этот документ фиксирует факт получения товара в определенной комплектности и с определенными характеристиками. Что такое экспедиторская расписка, раскрыто в правилах, утвержденных постановлением правительства РФ от 08.09.

2006 № 554, где она перечислена в числе прочих необходимых бумаг. Расписка фиксирует важные данные о товаре, в том числе вес, упаковку и стоимость, поэтому документ полезен и необходим обеим сторонам.

Состав информации, содержащейся в документе, отвечает на вопрос, для чего нужна экспедиторская расписка:

- С клиента-отправителя она снимает ответственность за сохранность груза в процессе транспортировки, поскольку принимая товар в виде, зафиксированном в ней, экспедитор принимает на себя все риски, связанные с его транспортировкой и возможными повреждениями.

- Для организатора перевозки это возможность зафиксировать реальное состояние товара на момент отправки, чтобы в последующем те или иные его недостатки, возникшие до передачи, не были списаны на неаккуратность при перевозке.

Таможенная расписка

Таможенной распиской является документ, который обладает правом подтверждения того, что некоторая сумма денег уже была внесена плательщиком в качестве гарантии выплаты таможенного налога в полном объеме налоговым органам.

Данный документ имеет бумажную и электронную форму заполнения.

С 2020 года большей популярностью пользуется последняя из них, поскольку в такой бланк легче внести изменения и работа с ним, его заполнением и хранением позволяет значительно сэкономить время и понизить издержки.

https://www.youtube.com/watch?v=BlF4jDV4J2k

Раньше практиковалось исключительно использование бумажной формы расписки, но теперь данная форма заменена электронной, состоящей из десяти основных пунктов. Электронная расписка заверяется электронной подписью. В десять обязательных пунктов включаются следующие:

- таможенный номер расписки;

- способ, которым производиться обеспечение налогов и таможенных платежей;

- генеральное обеспечение налогов;

- данные лица, совершающего таможенную выплату;

- сведенья о стороне, которая обеспечивает таможенные выплаты;

- данные гаранта или поручителя;

- приложенная документация и иные сведения;

- сведения по поводу принятой выплаты – ее сумма, вид оплаты и другие сведения;

- пометки органов таможни;

- отметка применения корректировки в данном документе.

Защита документов

ДТ остается на контроле.

https://www.youtube.com/watch?v=LMvhPgDkp3k

Для выпуска товаров в свободное обращение в данном состоянии возможны следующие операции:

В случае принятия решения о выпуске товаров в свободное обращение

при передаче решения по ДТ:

- Инспектор направляет комплект документов с отметками о принятом решении, который отобразится в разделе Присланные документы .

- Процедура декларирования переходит в статус Решение по ДТ принято и считаетсязавершённой . Решение по товарам можно посмотреть в документеСлужебные отметки по ДТ .

На какие счета отнести оплату импортных операций

Декларация транспортируемых на территорию государства товаров должна быть осуществлена в строго установленные Законодательством РФ сроки. Они составляют 15 дней после дня подачи продукции и необходимых транспортных средств.

При импорте взимаются следующие виды платежей:

- таможенная пошлина;

- акцизы;

- сборы, необходимые для погашения затрат на таможенное оформление;

- налог на добавленную стоимость (в отличие от экспортных операций).

Плательщик должен своевременно погасить все эти выплаты.

Сроки уплаты таможенных платежей — до составления декларации или одновременно с её подачей. Но должны соблюдаться стандартные сроки — не позднее 15 календарных дней после поступления продукции на территорию таможенного органа.

Счёт учёта платежей при импорте может меняться в зависимости от типа перевозимой продукции:

- Если транспортируются материалы, то проводка на авансовый платёж для таможни — Д15 К76.

- Если транспортируются товары, то проводка — Д41 К76.

Все подлежащие к оплате участником ВЭД таможенные платежи выражены в той же валюте, что и таможенная стоимость импортируемой продукции.

Для того чтобы перевозка груза через границу прошла без проблем, необходимо выполнить расчёт таможенной пошлины и сборов правильно. Участнику ВЭД стоит научиться высчитывать платежи самостоятельно. Информация о видах платежей в таможенной декларации в этой статье. Это обязательные выплаты для проведения экспортно/импортных операций.

НДС при импорте

Особое внимание при учёте импортных операций стоит уделить такому платежу, как налог на добавленную стоимость. Основным отличием импортных операций от экспортных является обязанность налогоплательщика уплатить НДС.

Формула для вычисления этого платежа включает в себя следующие составляющие:

- акцизы;

- таможенная стоимость транспортируемой продукции;

- таможенная пошлина.

Все эти показатели складываются между собой для получения налога на добавленную стоимость.

Проводка на начисление НДС — Д19/3 К68/1.

Основные виды, требования к заполнению

Нормами российского законодательства предусмотрено оформление таможенной расписки следующих видов, выбор которого, как и обеспечительный способ, заявители вправе определять самостоятельно:

- на бумажном носителе;

- в виде электронного документа.

Расписка на бумажном носителе составляется на специальном бланке, имеющем определенную степень защиты (водяные знаки), заверенным подписью уполномоченного инспектора и оттиском его индивидуальной печати. В случае, если сотрудник не имеет личной печати с присвоенным ей номером, документ подписывается сотрудником таможенного органа с расшифровкой его имени, отчества, фамилии.

Бумажный вариант документа вручается лично участнику внешнеэкономических отношений, являющемуся плательщиком либо иному лицу, которое предоставило гарантию уплаты платежей, или направляется по названному плательщиком адресу почтовым отправлением.

Уполномоченный сотрудник ведомственной службы согласно действующему законодательству несет персональную ответственность за безошибочность составления и соблюдение сроков отправления бумажного экземпляра документа непосредственно участнику таможенного декларирования.

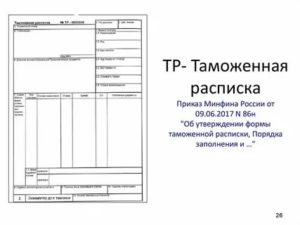

Электронная расписка представляет собой документ, оформляемый в процессе ведения автоматизированного документооборота. Данный вид расписки применяется с конца сентября 2017 года в связи с принятием Министерством Финансов России от 09.06.2017 года № 86н соответствующего нормативного акта.

https://www.youtube.com/watch?v=hKFpANdhSN4

Электронный вид расписки оформляется сотрудником таможни, служебные обязанности которого предусматривают делопроизводство по указанным процедурам. Инспектор формирует документ и скрепляет его усиленной квалифицированной электронной подписью.

Электронный вариант документа

Составление расписки происходит параллельно с принятием выбранного заявителем обеспечительного средства уплаты установленных платежей. Таким способом может быть внесение денежных средств на счет федерального казначейства, гарантия банка, оформленная надлежащим образом, заложенное имущество, поручительство третьих лиц.

При вынесении решения о прохождении грузов через границу под обеспечение запрос на оформление расписки отправляется участником внешнеэкономической деятельности служащему ведомства через Единую автоматизированную информационную систему таможенных органов (ЕАИС ТО).

При положительном рассмотрении запроса заявителя таможенная расписка оформляется по установленному образцу и удостоверяется квалифицированной подписью инспектора.

Когда возникает необходимость внесения различных корректировок в выданный документ (включение дополнений или изменений), данные заносятся таможенным сотрудником путем использования программного обеспечения, применяемого в работе государственным контролирующим учреждением.

Уведомление заинтересованных лиц о сделанных в таможенной расписке изменениях либо дополнениях реализовывается в соответствии с принятым Министерством финансов Российской Федерации Порядком информирования.

Указанный правовой акт разъясняет детальные правила своевременного извещения плательщиков и третьих лиц, участвующих в декларировании о факте составления расписки, а также внесения в нее корректирующих сведений.

Помимо учетных данных в графы составляемого документа включается следующая информация:

- указывается принятый гарантийный способ;

- вносятся данные плательщика налогов, пошлин, сборов;

- прописываются сведения о виде, способе, размере обеспечение, а также необходимые реквизиты документов, по которым оформлено обеспечение.

По общему правилу рассматриваемый документ полностью составляется на русском языке, но законом установлены случаи, когда отдельные данные могут быть указаны на иностранном языке, а именно:

- данные плательщика либо третьего лица, внесшего обеспечение под уплату таможенных платежей (заявитель является иностранная организация или гражданин);

- данные о стороне, выступающей в качестве поручителя (гаранта) или залогодателя.

Правила использования

Сформированная электронная расписка автоматически регистрируется в Единой автоматизированной информационной системе (ЕАИС ТО), в которой установлена компьютерная программа, применяемая таможенным постом для работы по электронному декларированию, и фиксируется на официальном сайте Федеральной

Таможенной Службы России (ФТС РФ). Идентифицировать выданный документ возможно по присвоенному номеру регистрации, используя личный кабинет участника внешнеэкономической деятельности.

Оформленные документы, включая все скорректированные данные, а также материалы, подтверждающие взаимоотношения государственной структуры с участниками декларирования, хранятся в базе ЕАИС ТО с применением защитных методов, которые исключают любой посторонний доступ к хранящейся документации и отчетности.

С момента окончания мероприятий по созданию таможенной расписки Единая автоматизированная информационная система таможни формирует в компьютерной программе и отправляет заявителю или третьим лицам, которые внесли обеспечение для последующих оплат установленных сборов, автоматическое извещение, содержащее текст таможенной расписки.

При невозможности отправки в электронном режиме автоматического уведомления либо по просьбе плательщика уполномоченный сотрудник формирует документ в бумажной форме на бланке форматом А4, скрепляет его своей подписью, печатью, имеющей личный номер, затем на готовом экземпляре делается запись, что выданная расписка является копией (правый верхний угол бланка). Если должностное лицо не имеет личной печати, документ подписывается инспектором с обязательной расшифровкой его личных реквизитов (фамилии, имени, отчества).

Взаимодействие государственных уполномоченных органов с заинтересованными лицами в процессе декларирования согласно утвержденному порядку выполняется в сроки, установленные законами и подзаконными правовыми актами Российской Федерации.

При выборе заявителем способа обеспечения в виде денежного покрытия, не считая случаев внесения генерального обеспечения, участники внешнеэкономических отношений либо иные лица, обеспечившие платеж, также уведомляются:

- об осуществлении мероприятий по зачету залога для оплаты причитающихся таможенных пошлин;

- о действиях по зачету заложенных средств в счет будущих оплат, включая и оставшиеся средства, неиспользованные ранее для оплаты пошлин;

- о возврате заложенных средств на расчетный счет залогодателя либо его уполномоченным лицам.

Введение при декларировании таможенной расписки, выданной в электронной форме, позволяет упростить и ускорить процедуру транзитного прохождения грузов, так как выпуск товаров под обеспечение предоставляется организациям, и индивидуальным предпринимателям, и частным лицам.

")

")